Кто освобождается от уплаты земельного налога

Содержание:

- Правовая база, и какие физические лица относятся к инвалидам

- Что такое налог на землю

- Кто освобождается от уплаты земельного налога? Федеральные и местные льготы

- Статья 12

- Какие бывают льготы по земельному налогу

- Кто полностью освобождается от уплаты земельного налога в России

- Как получить льготу

- Льготы регионального значения: примеры города Москвы

- На какие льготы могут претендовать пенсионеры

- Финансовая база для расчета отчисления и ставки

Правовая база, и какие физические лица относятся к инвалидам

Законы налогообложения устанавливает Налоговый Кодекс РФ. Этот акт ведет политику и руководит бюджетом, решая, кто и сколько должен платить, а кто частично или полностью освобождается от налоговой повинности и получает привилегии. НК РФ утверждает льготы на том уровне госвласти, на котором могут распоряжаться бюджетом. По этой причине законы о преимуществах и уступках, которые предоставляются собственникам ЗУ, делятся на 3 типа:

- Федеральные законоположения.

- Муниципальные законоположения.

- Локальные указы, учрежденные местным административным органом.

В 395 и 391 (пункт 5) статьях НК РФ установлены указы о преимуществах для ряда физических лиц. Согласно этому, граждане, удовлетворяющие критериям перечня, имеют право освободиться от уплаты пошлины за одного из ЗУ, находящегося на территории РФ. В статье 387 Налогового Кодекса России прописывается, что нормативно-локальные акты должны соответствовать общим правилам НК.

Условия, которые подталкивают к признанию физического лица инвалидом:

- ограниченное жизненное функционирование;

- проблемы со здоровьем;

- потребность в защите и помощи.

По степени тяжести здоровья различают I, II и III группы инвалидности. Первая категория (самая тяжелая) определяется на 2 года, остальные – на один.

Гражданами, имеющими право не оплачивать земельный налог, являются:

- Пенсионеры по возрасту, если площадь их земельного участка меньше 6 соток. Эта новость с 2020 года.

- Герои СССР и РФ, участники ВОВ, лица, награжденные знаком Боевой Славы.

- Инвалиды некоторых категорий.

- Люди, являющиеся представителями малочисленного коренного народа, живущие за полярным кругом, на Дальнем Востоке и в Сибири.

- Военные, сражавшиеся в боях и признанные нетрудоспособными.

- Поселенцы, которые зарегистрированы в религиозных общинах.

- Лица, пострадавшие при появлении и устранении ядерных катастроф.

Кроме вышеперечисленных физических лиц, от выплаты пошлины освобождаются некоторые организации. Например, благотворительные кампании, здания Минюста России, предприятия, которые строят автомобильные или железнодорожные магистрали и др.

Что такое налог на землю

Согласно действующему законодательству, земельные участки, находящиеся в собственности юридических и физических лиц, являются объектами обложения земельными взносами. Платить за использование территорий придется муниципальным органам власти, поскольку данный вид налога считается местным. К налогоплательщикам относятся такие категории физических и юридических лиц:

- владеющие дачным участком по установленному праву собственности;

- распоряжающиеся земельными ресурсами на основании постоянного землепользования;

- получившие территорию в пожизненное наследство.

Нормативами оговаривается, что за некоторые земельные участки взносы платить не надо. К ним относятся:

- территории, занятые жилыми многоэтажными многоквартирными домами;

- земля, изъятая из товарного оборота земельных ресурсов согласно действующим распоряжениям и постановлениям Правительства страны;

- места, где расположены объекты высокой природной и культурной ценности;

- земельные ресурсы водного и лесного фонда России, на которых распространяются ограничения по продаже.

Кто освобождается от уплаты земельного налога? Федеральные и местные льготы

Итак, кто имеет льготы по земельному налогу, кроме пенсионеров, о которых говорится в нашей статье?

Опираясь на санкции законодательства, в число лиц, по праву притязающих на отмену выплат, входят следующие категории владельцев земельных участков:

- Владельцы в статусе Героев СССР, РФ и лица, награждённые орденом Боевой Славы.

- Лица, освобождённые от уплаты как ликвидаторы на основании Закона РФ под № 3061-I, Федеральных Законов – № 175-ФЗ и № 2-ФЗ, включённых в специальный перечень за заслуги перед государством и пострадавшими при возникновении и ликвидации катастроф, носящих ядерный (атомный) характер изменений в окружающем контексте.

- Военнослужащие – участники боевых действий и участники ВОВ, получившие ранения и признанные нетрудоспособными.

- Инвалиды некоторых категорий.

- Жители крайнего севера, северной Сибири и дальнего востока из числа коренных малочисленных народов.

- Поселенцы религиозных общин, зарегистрированные в качестве таковых и расселённых в пределах территории РФ.

Кроме физических лиц, отмена налоговых выплат допускается в сторону некоторых организаций, которые так же даны в Перечне и утверждены на законодательном уровне. В этом числе:

- Учреждения Минюста РФ, территории которых используются для исполнения наказаний лиц, находящихся в заключении.

- Организации автодорожного и железнодорожного типа, обслуживающие государственные и региональные магистрали. Судостроительные верфи.

- Резиденты земель, выделенных в особую зону.

- Инновационный цент «Сколково».

- Религиозные и благотворительные организации.

- Организации и творческие мастерские, учреждённые для развития народных промыслов, находящиеся на установленных для данного вида деятельности территориях.

- Организации, общества и учреждения инвалидов.

Инвалидность

Освобождение от налогов организаций и лиц с инвалидностью, производится на федеральном уровне. Кроме сообществ, которые для получения преимуществ должны иметь официальную регистрацию в качестве общественной и иной, ориентированной на форму НКО организации, льготы по земельному налогу предоставляют физическим лицам с нетрудоспособностью.

Для учреждений инвалидов установлены условия:

- Не менее 50% членов сообщества должны обеспечиваться утверждённым наличием инвалидности.

- Сумма их заработной платы должна превышать 25% общего дохода учреждения.

- Земли используются только по уставному назначению для обеспечения членов сообщества, допуская санкционированные виды производства и торговли.

В отношении физических лиц с нетрудоспособностью действует регламент:

- нетрудоспособность по 1 и 2 группам инвалидности;

- инвалиды с детства.

К 1 группе принадлежат лица, признанные таковыми на основании положений МСЭ, имеющие установленное свидетельство. Их право закреплено на федеральном уровне. Так как эта группа нерабочая, в отношении её представителей вопросов не возникает.

Другое дело – 2 группа. Федеральное законодательство предусматривает льготы на земельный налог инвалидам 2 группы, не способных полноценно обеспечить собственное существование. На местах нередко применяются положения отмены льгот, если инвалид 2 группы способен трудиться. Следует понимать, что данное решение региональных властей вполне правомерно. Кроме этого играет роль период установления – инвалидность должна быть получена до 2004 года. Некоторые местные законодатели включают в число льготников так же лиц, получивших 3 группу.

Кроме обозначенных льгот по уплате земельного налога, вступивших в действие распоряжением государственной власти, формируются различные виды поддержки отдельных категорий граждан на местах. К таким категориям могут относиться ветераны труда и многодетные семьи, а так же иные категории малоимущих граждан, которым, возможно, потребуется рассчитать ставку по земельному налогу.

Ветераны труда и многодетные семьи

К ветеранам труда относятся лица, официально признанные таковыми на основании выслуги лет и определённых достижений, внесённых в развитие экономики или культуры региона (государства). Они обеспечиваются свидетельствами и удостоверениями, подтверждающими данное звание. Некоторые регионы считают должным давать таковым преимущества, в том числе – в виде налоговых льгот по земельному налогу.

То же касается многодетных семей, которые пользуются поддержкой муниципалитетов. В числе субсидий, предоставляемых таковым, может включаться и аннулирование выплат налога.

Ветеранам труда и многодетным родителям следует проявлять инициативу, получая сведения о допустимых налоговых субсидиях.

Статья 12

народный художественный промысел — одна из форм народного творчества, деятельность по созданию художественных изделий утилитарного и (или) декоративного назначения, осуществляемая на основе коллективного освоения и преемственного развития традиций народного искусства определенной местности в процессе творческого ручного и (или) механизированного труда мастеров народных художественных промыслов;

Все эти объекты относятся к особо охраняемым природным территориям. В соответствии с Федеральным законом от 14.03.1995 N 33-ФЗ «Об особо охраняемых природных территориях» особо охраняемые природные территории — участки земли, водной поверхности и воздушного пространства над ними, где располагаются природные комплексы и объекты, которые имеют особое природоохранное, научное, культурное, эстетическое, рекреационное и оздоровительное значение, которые изъяты решениями органов государственной власти полностью или частично из хозяйственного использования и для которых установлен режим особой охраны. Особо охраняемые природные территории относятся к объектам общенационального достояния.

Какие бывают льготы по земельному налогу

Правительство устанавливает привилегии в виде:

- освобождения определенных лиц от уплаты пошлины;

- уменьшения ставки налогообложения;

- доли общей площади земли без обложения налогом;

- стоимости, на которую уменьшается цена участка, необлагаемая налогом.

Каждый вид льготы имеет свой персональный код, который указывают при заполнении декларации.

Федеральные льготы

Налоговый кодекс контролирует получение льгот как для организаций, так и для граждан. Федеральные льготы позволяют юридическим лицам обходить налогообложение. В статье 395 НК описаны категории граждан, претендующие на получение льготы (расшифровка указана ниже). В эту группу входят всевозможные организации:

- УИС (уголовно-исполнительной системы);

- религиозные;

- инвалидные;

- участники СЭЗ (свободных экономических зон).

Законное освобождение от налога

Для физических лиц предусмотрено 2 правила получения льгот:

- полное освобождение;

- необлагаемая налогом сумма.

Таким правом обладают малочисленные народы и иностранные граждане. Уменьшение налоговой базы предусматривается для определенных лиц:

- участников боевых действий;

- героев Советского Союза;

- инвалидов;

- облученных радиацией.

Подробнее о льготниках можно узнать из статьи 391 НК.

Местные

Местные власти время от времени устанавливают свои привилегии. Изучить их подробнее можно с помощью нормативных актов. Следует зайти на специальный сервис налоговой службы и выбрать свой регион, вид налогообложения, указать период и муниципалитет. Этих данных будет достаточно, чтобы узнать информацию о действующих льготах и налоговых ставках.

Внимание! В городах федерального значения (Москва, Санкт-Петербург и Севастополь) льготными назначениями занимаются региональные власти. Региональный закон дает право некоторым гражданам получать льготы по имущественному налогу

В эту категорию граждан входят:

Региональный закон дает право некоторым гражданам получать льготы по имущественному налогу. В эту категорию граждан входят:

- уволенные военнослужащие;

- родители или опекуны минимум троих несовершеннолетних детей;

- законные представители детей-инвалидов;

- люди пенсионного возраста.

Региональный закон позволяет некоторым юридическим лицам обходить налогообложение на земельный участок в Санкт-Петербурге. В эту группу лиц входят:

- региональные органы власти;

- автономные организации;

- казенные учреждения;

- бюджетные организации.

В Москве в 2004 году приняли закон, согласно которому происходит освобождение от имущественного налога. Такие привилегии коснулись органов региональной власти и местного самоуправления, а также бюджетных и казенных организаций, автономных учреждений, профсоюзов, организаций, созданных для инвалидов. Сюда же относятся:

- ТСЖ;

- ЖСК;

- жилищные кооперативы;

- частные организации (некоммерческие).

Важная информация! В Москве и Московской области в отношении физических лиц предусмотрен увеличенный размер льгот. А федеральные льготники могут уменьшить базу налогообложения на 1 млн. рублей.

Кто полностью освобождается от уплаты земельного налога в России

Норма может устанавливаться:

- федеральным законом;

- актом представительного органа МО.

На федеральном уровне перечень тех, кто освобождается от уплаты земельного сбора, приведён в ст. 395 НК.

Каждое МО в России самостоятельно решает, кто ещё освобождается от уплаты земельного налога. Преференции, установленные в одном регионе, в другом не будут иметь юридической силы. Где-то могут освободить полностью, где-то – частично или вовсе не предлагать льгот

Как правило, решения о предоставлении преференций принимаются в отношении юридических лиц, деятельность которых имеет немаловажное значение для МО. Поэтому им стараются как-то помочь, чтобы:

- поддержать конкурентоспособность и сохранить рабочие места;

- поддержать в общественно значимых начинаниях.

Для физических лиц

В НК соответствующий статус среди физических лиц получила единственная категория граждан. Причём льгота, предоставленная коренным дальневосточным, северным и сибирским обитателям, распространяется только на участки, которыми пользуются, сохраняя традиционный быт и занятия.

Практика многих МО, например, Москвы, показывает, что освобождаются на 100% от уплаты и другие лица. Льготы дают:

- Героям СССР и РФ;

- участникам ВОВ, а также представителям приравненных к ним категорий;

- пострадавшим при (термо)ядерных испытаниях;

- занятым народными промыслами;

- начинающим заниматься сельскохозяйственной деятельностью (на пятилетие).

Для юридических лиц

На федеральном уровне перечень обширен и пополняется в результате принятия новых ФЗ.

Муниципальным властям необходимо поддерживать довольно тесные отношения с крупными налогоплательщиками, так как они:

создают рабочие места, обеспечивая поддержку определённого уровня благосостояния в регионе;

занимаются важной социальной деятельностью.

Поэтому приходится заинтересовывать таких налогоплательщиков, чтобы они не уходили в другой регион. Одной из мер, позволяющих удерживать выгодную организацию в регионе, становится освобождение её от местного сбора.

Как получить льготу

Гражданам

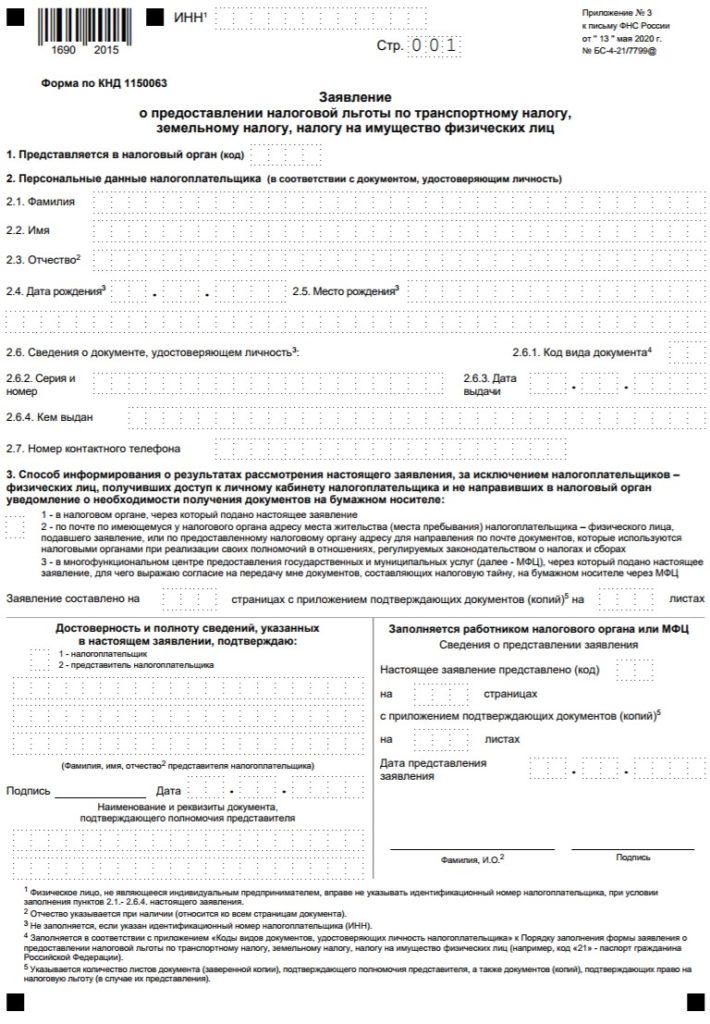

Получение льгот и помощи от государства с заявительным характером. Для реализации права на льготу по обязательному сбору гражданин обязан предоставить в Налоговую инспекцию комплект документов:

- документ, удостоверяющий личность;

- бумаги на участок: правоустанавливающие;

- справка, подтверждающая положение льготника;

- ИНН.

Государство предоставляет льготу по одному земельному участку. Если у человека во владении несколько участков, он имеет право платить уменьшенный налог на один из них.

Кроме документов, правообладатель пишет заявление в Налоговый орган. В нем указывает право на льготу. Документ рассматривается 10 дней, исключая выходные. Если налоговый инспектор выносит положительное решение, гражданин получает право на льготный налог в год, когда было написано заявление. Уменьшение налога действует и в последующие годы. Если статус гражданина изменился, он больше не входит в льготную категорию, обязан уведомить об этом Налоговый орган.

Загрузка…

Слишком долго?

Перезагрузить документ | Открыть в новой вкладке

Загрузка…

Слишком долго?

Перезагрузить документ | Открыть в новой вкладке

Организации

С 2020 года юридические лица с правом на льготу, представляют в Налоговую Инспекцию заявление. В документе отражается просьба юридического лица о льготе. Организация обязательно передает в надзорную инстанцию документы, доказывающие право на налоговое послабление.

Заявление рассматривается налоговой инстанцией в течение 30 дней с момента получения документа. При необходимости руководитель или заместитель контролирующего органа вправе продлить срок рассмотрения заявления, оповестив об этом налогоплательщика.

По итогам рассмотрения заявления о предоставлении налоговой льготы, надзорная инстанция передает плательщику налогов уведомление. В нем указывается, что организации налоговая льгота будет предоставлена. Но налоговый орган выносит отказ в некоторых случаях.

В уведомлении о предоставлении налогового послабления указываются основания, по которым это произошло, периоды, на которые действует послабление. При отказе в льготе указываются основания несогласия надзорной инстанции с просьбой плательщика сбора, объекты, подлежащие налогообложению, период, на который льгота действовать не будет.

Загрузка…

Слишком долго?

Перезагрузить документ | Открыть в новой вкладке

Загрузка…

Слишком долго?

Перезагрузить документ | Открыть в новой вкладке

Льготы регионального значения: примеры города Москвы

Как уже было отмечено, большинство льгот устанавливаются местными властями. Точно сказать, в каком регионе больше или меньше льгот невозможно, так как их перечень меняется с каждым днём. Для этого нужно осведомиться в местном налоговом органе.

Полезно рассмотреть действующие налоговые льготы на примере города Москвы. Сначала о льготах, определённых местным законодательством РФ для юридических лиц.

Так, следующим организациям положены определённые льготы при подпадании их под указанные условия:

- При использовании земельных наделов в целях, закрепленных за госорганами, иными учреждениями, выполняющими административную функцию, а также госучреждениями коммерческого типа, если на них возложены управленческие функции, данные организации освобождаются от налоговой обязанности в отношении указанных наделов.

- Предприятия и организации, предоставляющие рабочие места инвалидам, также платят меньше налога. При этом подсчитывается количество инвалидов, работающих на предприятии. Если же инвалид работает на предприятии по совместительству, то в целях предоставления льготы он не учитывается.

Для любой организации или предприятия, предоставившего свою землю в аренду третьим лицам, льготы и освобождения от налогообложения не предусматриваются.

Для физических лиц, однако, по Московскому региону предоставляется меньше льгот. Так, нет ни единой категории физических лиц, которые полностью освобождены от налога. Однако законом Москвы предоставляется вычет в виде возврата налоговых платежей в пределах миллиона рублей.

Как видно, налоговое законодательство Москвы не такое уж и либеральное. Но это лишь пример. В остальных регионах, возможно, перечень льгот для обложения земли гораздо шире. Поэтому нужно обращаться в местные отделения налоговой и спрашивать у них. Не стоит также забывать, что тот, кто не платит земельный налог, будет привлечён к ответственности.

https://youtube.com/watch?v=rKm3MuJnvao

Мнение эксперта

Давыдов Александр Юрьевич

Консультант по вопросам гражданского права с 20-летней практикой. Автор множества статей на юридическую тематику

Собственники зарегистрированных земельных наделов обязаны уплачивать в бюджет сумму сбора.

Эта обязанность ложится на налоговых агентов. Кто освобождается от уплаты земельного налога и как определяется льгота описано дальше.

https://youtube.com/watch?v=QLlSPBcR8a8

На какие льготы могут претендовать пенсионеры

Налогом на землю облагаются все люди, ею владеющие, а также физлица, обладающие участком на правах бессрочного или бессрочного наследования.

Отдельные категории пенсионеров, например, участники ВОВ или инвалиды, могут рассчитывать на дополнительные льготы. Им предоставляют вычет или высвобождают от налога.

| Как узнать о льготах | ||

| Информацию предоставляет налоговый орган по месту расположения участка | Сведения находятся в свободном доступе на веб-сайте ФНС в разделе – «Имущественные налоги» | Подробную информацию можно получить при исследовании нормативно-правых актов, выпущенных местными властями |

| На какие участки очень распространены льготы | ||

| Земли (третья по удалённости от Солнца планета Солнечной системы ), находящиеся в собственности | Наделы, находящиеся в бессрочном использовании | Участки, принадлежащие собственнику на правах пожизненного пользования с последующей передачей их по наследию |

Как узнать о праве на льготы

Льгота на земельный участок, расположенный в одном районе, не распространяется на надел, находящийся в другом.

Чтобы не попасть в неприятную ситуацию, связанную с нехваткой средств на оплату земляного налога, пенсионеру следует:

- позвонить или лично обратиться в местное отделение ФНС, чтобы просто узнать, освобождаются ли граждане его категории от оплаты;

- зарегистрироваться на сайте ФНС и с его помощью просто узнать не только о местных, но и о федеральных льготах, которыми до этого гражданин, допустимо, не пользовался по незнанию.

Право на послабление налогового гнета на дачный участок появляется у каждого, кто оформил пенсию, с момента получения положительного ответа от ПФР. Но о наличии этого права пенсионер должен уведомить ФНС без помощи других.

Льготы на участок (слово, имеющее несколько значений) в 6 соток в 2021 г.

В 2021 г. пенсионеры могут пользоваться не только льготами на оплату налога (обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного

) на имущество, но и вернуть часть денежных средств в виде налогового вычета.

Вычет полагается за 6 соток земли. Это значит, что если во владении пенсионера, например 10 соток, то ему придется заплатить только лишь за 4, остальное вернется к нему в виде вычета (может означать

) от государства. Данный вид льгот считается федеральным. Им могут воспользоваться все граждане.

Важно! Возврат вычета в 2021 году оформляют только лишь за 1 участок. Если в собственности 2 или 3 надела, то пенсионер получает вычет только лишь за 1 из них, на оставшиеся могут не распространяться льготы

Все зависит от решения местных властей. Ограничений на размер участка, с которого планируется получить выплату, не налагается.

Пожилые люди, владеющие участком, площадью до 6 соток, благодаря внесенным в НК РФ изменениям, от уплаты земляного налога освобождаются, сколько бы строений на этом участке не было, как бы он не употреблялся.

Можно ли уменьшить размер НДФЛ при продаже земли пенсионером

Информация о том, платят ли налог пожилые люди с продажи земельного участка, противоречива. С одной стороны граждане являются незащищенным слоем населения, а с другой НДФЛ обязаны платить все. Так, с продажи земельного участка взимается такая же плата в пользу гос-ва, как и с любого другого.

Исключением является небольшая стоимость участка. Если пенсионер (регулярные (ежемесячные или еженедельные) денежные выплаты лицам, которые: достигли пенсионного возраста (пенсии по старости), имеют инвалидность, потеряли кормильца.В зависимости от организации,

) выручил не более 1 млн. рублей, его высвобождают от любых выплат.

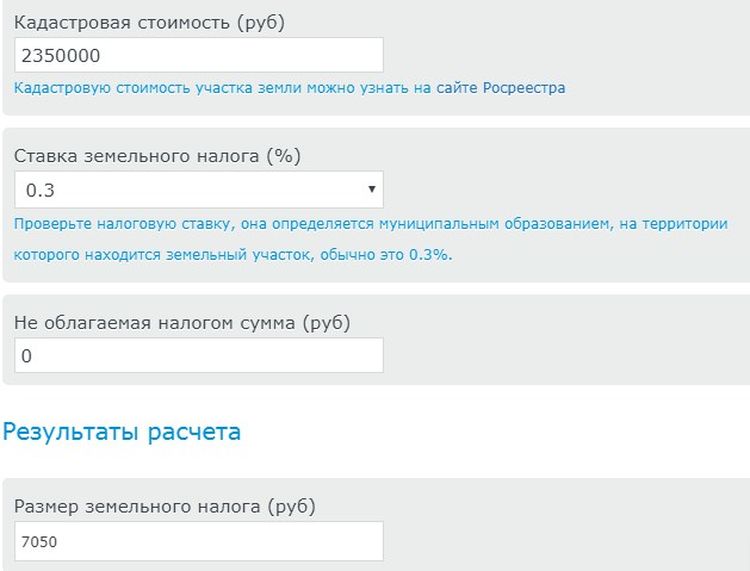

Финансовая база для расчета отчисления и ставки

База для расчета величины сбора – цена кадастровая каждого земельного участка, который был признан в качестве объекта обложения налогами. Узнать эту цену можно непосредственно из свода необходимых сведений государственного масштаба — кадастра. Если же ваша земельная территория в нем не зарегистрирована, то необходимо произвести его постановку на учет в соответствующих службах.

Определение стоимости, носящей кадастровый характер, производится согласно земельному законодательству нашей страны. Данные о цене в том числе можно получить посредством запроса в местном отделении городского территориального отделения Федеральной службы государственной регистрации кадастра и картографии.

Запрос необходимо произвести в письменном виде, посредством заявления на имя руководителя организации

Определение финансовой базы для расчета отчислений в каждом отдельном случае проводят налоговые органы, согласно информации, имеющейся у них на руках. Она, в свою очередь, поступает от плательщиков налогов и органов кадастрового учета. Относительно земельных участков, которые находятся в частичном владении нескольких собственников, основание для расчета величины сбора определяется пропорционально имеющейся во владении земельной площади у каждого из держателей участка. Если же владение носит общий совместный характер, то для каждого проводится расчет в равной степени.

Что касается тарифов по ставкам, подразумевается, что поскольку данное отчисление носит характер местного, их размер устанавливается местными властями субъекта, будь то регион или город, имеющий федеральную значимость.

При этом не допускается превышение следующих величин.

Таблица 1. Ставки по земельному налогу

| Размер ставки | На какие участки распространяется |

|---|---|

| 0,3% | Для участков земли, которые:принадлежат к землям, эксплуатирующимся ради ведения работ сельскохозяйственной направленности, или находятся в территориальных областях сельхоз эксплуатации любых жилищных комплексов, где проживает население; принадлежат фонду характера жилищного, а также отданы под обустройство инфраструктуры и коммуникаций, подводимых к жилым объектам и обеспечивающих условия для жизни; переданы под возведение жилых домов; купленные для ведения индивидуального хозяйствования в виде огородов, садов, ферм, а также дач; использующиеся под нужды органов, обеспечивающих оборону и т.д. |

| 1,5% | Для участков земли, не вошедших в перечисленные выше категории. Возможно изменение размера ставок в зависимости от категории, к которой принадлежат земли, а также от места его расположения относительно жилых районов региона или населенного пункта. |