Калькулятор зарплаты по окладу

Содержание:

- Расчет при окладе

- Что такое почасовая оплата труда и каковы ее формы

- Увеличение ставки взносов на ОСМС

- Как пользоваться для вычисления заработной платы

- Налоговые вычеты, предоставляемые государством

- Изменения законодательства по уплате страховых взносов

- Как начисляется зарплата при повременной оплате труда?

- База для расчета

- Функции заработной платы[править | править код]

- Отпуск: особенности расчета

- Расчет зарплаты. Практические ситуации

- Как посчитать проценты, разделив число на 100

- Как можно рассчитать зарплату по окладу

- Прожиточный минимум и МРОТ в Москве и Московской области в 2021 году

Расчет при окладе

Оклад или тарифная ставка — самая распространенная форма оплаты труда в России. Наниматель назначает работнику конкретный оклад или ставку за полностью отработанную норму. Расчет переработки рабочего времени при окладе исчисляется исходя из часовой доли оклада или ставки.

Сначала бухгалтер высчитывает стоимость одного часа работы конкретного специалиста. Способов исчисления часовой нормы несколько. Например, достаточно разделить должностной оклад на количество рабочих часов в расчетном месяце. Либо другой вариант: оклад делим на среднегодовую норму рабочего времени (норма раб. ч в год / 12 месяцев).

Полученный результат остается умножить на количество переработанных часов с учетом повышающего коэффициента. То есть часовой оклад умножаем на коэффициент 1,5 за 2 первых сверхурочных часа. Остальное время переработки считаем с коэффициентом 2.

Что такое почасовая оплата труда и каковы ее формы

Почасовая система оплаты труда — это одна из разновидностей повременной системы. Здесь начисление зарплаты происходит в зависимости от количества отработанного времени — часов — и установленной часовой ставки.

ОБРАТИТЕ ВНИМАНИЕ! При повременной системе также могут быть установлены оклады или тарифные ставки, но обычно эти показатели привязаны к месяцу. На предприятиях в зависимости от специфики производства и прочих факторов почасовая система может принимать следующие формы:

На предприятиях в зависимости от специфики производства и прочих факторов почасовая система может принимать следующие формы:

- Стандартная часовая тарифная ставка— когда установлена неизменная расценка одного часа работы. При этом объем и качество работы не оказывают влияния на оплату труда. Такая форма характерна для должностей охранника, оператора, администратора и т. п.

- Премиальная почасовая — здесь на оплату труда повлияют объем и качество выполненной работы. То есть оплачивается отработанное время и к этой величине добавляется сумма премии, размер которой должен быть обозначен в положении об оплате труда, трудовом договоре или в других нормативных актах или соглашениях.

- Нормированная почасовая — в этом случае кроме часовой расценки гарантируется доплата за четкое соблюдение установленных работодателем условий. Такую форму удобно применять, когда перевыполнение производственных норм нежелательно.

Увеличение ставки взносов на ОСМС

С 2020 года для работников введена обязанность по уплате взносов на обязательное социальное медицинское страхование в размере 1%. Однако уже изначально, при принятии Закона

от 16 ноября 2015 года № 405-V, заложен «рост» ставки взносов работников до 2% в 2021 году.

На данный момент это финальный размер ставки и в предстоящие периоды, увеличения не предусмотрены.

|

Период |

Плательщики |

Ставка |

|---|---|---|

|

С 01.01.2020 год |

Работники |

1% |

|

С 01.01.2021 год |

|

2% |

Таким образом, с 2021 года при расчете взносов на ОСМС с доходов работников, необходимо применять ставку 2 %.

Остальные требования к расчету не изменились (минимальный предел не установлен, максимальный предел объекта для исчисления — 10 МЗП).

Данное изменение в 1С

В типовых решениях при обновлении на релизы, содержащие «новогодние» изменения, с 01.01.2021 года для расчета взносов работников на ОСМС автоматически устанавливается ставка 2%.

О том, как скорректировать ставку ВОСМС самостоятельно в материале: Где хранятся сведения о ставках по взносам и отчислениям на ОСМС в 1С:Бухгалтерии 8 для Казахстана?

- Обязательное социальное медицинское страхование (ОСМС);

- PRO учет ОСМС в «1С:Бухгалтерии 8 для Казахстана» ред 3.0

Как пользоваться для вычисления заработной платы

Расчет зарплаты по окладу в онлайн калькуляторе проводится с учетом фактически отработанных дней из имеющихся рабочих.

Например, если работнику по графику установлена 40-часовая рабочая неделя (5 рабочих дней в неделю). То месяц полностью отработан, если все 5 дней каждой недели работник выполнял трудовые обязанности по 8 часов.

Как выше было сказано, возможно рассчитать как оплату за полный, так и за неполный месяц. Для правильных вычислений достаточно грамотно заполнить поля калькулятора. Их всего шесть. Если показателя для заполнения нет — поставьте ноль. Не оставляйте незаполненных строк, иначе результат расчета может исказиться.

Для проведения расчета положенной зарплаты заполните следующие шесть строк:

-

Оклад — непосредственно сумма из трудового контракта.

- Премии — сюда можно включить все стимулирующие добавки, дополняющие окладную часть зарплаты.

- Вычеты — это льготы по НДФЛ, применяемые к зарплате, на которые имеет право работник, в данное поле нужно вносить только положенные стандартные вычеты. Самый распространенный — это вычет на ребенка: 1400 на первого и второг, 3000 на следующих по очередности рождения, 12000 (или 6000) на детей инвалидов. Суммарный вычет вносится в данную строку.

- Повышающий районный коэффициент, установленный для местности нахождения организации работодателя, для многих регионов вводятся такие коэффициенты, которые повышают уровень заработной платы, коэффициенты определяются на законодательном уровне.

- Рабочие дни месяца — можно посчитать по календарю в зависимости от графика работника.

- Отработанные дни. Если весь месячный период отработан, то укажите то же число, что и в пункте 5, если не все, то внесите их фактическое число в данное поле.

Всего заполнению подлежат 6 полей, после чего калькулятором проводится расчет заработной платы и сопутствующих показателей — налога, взносов.

Результаты расчета можно посмотреть в нижней серой части калькулятора.

Зарплатные средства можно получать наличными в кассе или безналичными на карту. Для оформления второго варианта нужно написать заявление о перечислении зарплаты на карту.

Не допустима задержка зарплаты, если работодатель нарушает сроки выплаты, не выдает деньги дважды в месяц, можно смело жаловаться. Куда жаловаться и что делать, если не выплачиваются заработную плату.

Формулы для полного и неполного месяца для 2018 года

Провести расчет зарплаты можно не только в калькуляторе в онлайн режиме, но и самостоятельно по формулам, представленным ниже.

Вычисления проводятся по таким формулам:

Обратите внимание: НДФЛ и страховые отчисления считаются от одной и той же величины — заработной платы, начисленной работнику до налогообложения. При этом НДФЛ оплачивается за счет работника (отнимается от начислений), а взносы — за счет работодателя (не отнимаются от начислений)

Бухгалтер проводит расчет зарплаты в специальной ведомости Т-51, после чего выдает средства на руки за вычетом подоходного налога. Выплата осуществляется на основании платежной ведомости Т-53.

Налоговые вычеты, предоставляемые государством

Законодательством предусмотрены вычеты из дохода граждан, которые не облагаются налогом. К таким вычетам относятся:

- Стандартные вычеты;

- Социальные вычеты;

- Имущественные;

- Профессиональные.

Стандартные вычеты из дохода, согласно ст. 218 НК РФ, предоставляются:

- людям, имеющим отношение к радиации, и получившим вследствие этого какие-либо болезни или увечья;

- лицам, имеющим детей. Законодательством предусмотрен вычет на первого ребёнка в размере 1 400 рублей, на второго — та же сумма, а вот на третьего и последующих детей — уже 3 00 рублей. Об этом говорится в п. 4 ст. 218 НК РФ;

- военнослужащим, героям.

Размер налогового вычета для каждой категории граждан разный. Например, чернобыльцам предоставляется вычет в размере 3000 рублей (п. п. 1 п. 1 ст. 218 НК РФ), а гражданам, пожертвовавшим свой костный мозг другому человеку — 500 рублей.

Такой налоговый вычет может быть представлен только резидентам нашей страны, и только на виды доходов, которые облагаются по стандартной ставке в 13%.

Человек может рассчитывать на получение социального налогового вычета, если:

- он сделал пожертвование в социальные органы (детские дома, дома престарелых). Вычет предоставляется на всю сумму пожертвований;

- он оплачивает обучение себе или детям (несовершеннолетним) в аккредитованных на то учебных заведениях. В этом случае вычет также предоставляется на всю сумму, но не более 50 000 в год (п. 2 ст. 219 НК РФ) и только в том случае, если учебное заведение имеет лицензию;

- он оплачивал медицинские услуги, оказанные ему, супругу или несовершеннолетним детям. Также можно вычесть расходы на лекарства для проведения медицинского лечения. Вычет предоставляется, если средства были потрачены на закупку лекарств в соответствии с перечнем. Вычет равен всем фактическим расходам;

- он вносил денежные суммы по договору негосударственного пенсионного страхования на свою пенсию, или же дополнительные взносов на накопительную часть своей пенсии.

По истечении налогового периода (года), гражданин вправе подать налоговую декларацию на предоставление вычета. Вместе с декларацией представляются и документы, которые могут подтвердить расходы, которые имело физическое лицо. Только в этом случае, будет представлен социальный вычет.

Имущественный налоговый вычет предоставляется из доходов, которые получены физическим лицом от продажи собственного имущества (ст. 220 НК РФ). Для этих целей, имуществом признаётся недвижимость или её доля, а также доля в уставном капитале юридического лица. Но, вычет может быть представлен только в том случае, если физическое лицо владело имуществом менее 3-х лет, а сумма сделки была менее 1 000 000 рублей.

Также вычет предоставляет из сумм, которые фактически были потрачены на приобретение или строительства жилья, но с суммы не более 2 000 000 рублей.

Согласно ст. 221 НК РФ, профессиональные налоговые вычеты предоставляются:

- лицам, официально зарегистрированным в качестве ИП или нотариуса или адвоката. Расходы должны быть подтверждены документально. Если же документов на расходы нет, то налоговый вычет будет равен 20% от суммы дохода, который ИП получил от своей деятельности;

- лицам, которые работают не по трудовому договору, а по гражданско-правовому (например, подряда);

- лицам, которые получили вознаграждение за авторство или изобретение.

Изменения законодательства по уплате страховых взносов

Новые ставки по страховым взносам:

с зарплаты в размере МРОТ (12 130 руб.) — 30%;

с зарплаты свыше МРОТ — 15% (10% — на ОПС, 5% — на ОМС, то есть в совокупности 15%).

Обратите внимание: ставки взносов на травматизм остались без изменений.

Условия: организация или ИП должны быть включены в реестр субъектов малого и среднего предпринимательства до 1 апреля 2020 года. В случае исключения из реестра эта возможность теряется с 1-го числа месяца, в котором плательщики страховых взносов были исключены из него.

Пример 1

ООО «Квадрат» — субъект малого предпринимательства — включено в реестр субъектов МСП с января 2020 года. Работнику начислено за апрель 2020 года 13 000 руб. Какую сумму страховых взносов ему следует перечислить?

Разъяснение:

- 13 000 руб — начислено.

13 000 – 12 130 = 870 руб. — разница между начисленной суммой и федеральным МРОТ. С суммы 870 рублей можно заплатить страховые взносы по пониженным тарифам:

- на ОПС 10% — 87 руб.

- на ОМС 5% — 43,5 руб.

- на ВНиМ 0% — 0 руб.

- С 12 130 руб. страховые взносы будут уплачиваться в стандартном порядке:

- на ОПС — 2 668,60 руб. (12 130 x 22%),

- на ОМС — 618,63 руб. (12 130 руб. x 5,1%),

- на ВНиМ — 351,77 руб. (12 130 руб. x 2,9%).

Субъекты малого и среднего бизнеса исчисляют страховые взносы с выплат, определяемых с учетом районных коэффициентов и процентных надбавок.

Суммы превышения, облагаемые по пониженным тарифам страховых взносов, определяются исходя из величины МРОТ, установленного федеральным законом на начало расчетного периода (Письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

Вывод: при расчете страховых взносов по пониженным тарифам увеличивать МРОТ на районные коэффициенты и «северные» надбавки не нужно.

Формула исчисления страховых взносов

Январь: база (за 1 месяц) x 30%.

Февраль: база (за 2 месяца) x 30% — страховые взносы, исчисленные за январь.

Март: база (за 3 месяца) x 30% — страховые взносы, исчисленные за январь–февраль.

Апрель: база (за 3 месяца) x 30% + выплаты МРОТ x 30% + (база (за 4 месяца) – база (за 3 месяца) – выплаты МРОТ) x 15% — страховые взносы, исчисленные за январь–март.

Май: база (за 3 месяца) x 30% + выплаты МРОТ за 2 месяца x 30% + (база (за 5 месяцев) – база (за 3 месяца) – выплаты МРОТ за 2 месяца) x 15% — страховые взносы, исчисленные за январь–апрель.

Июнь: база (за 3 месяца) x 30% + выплаты МРОТ за 3 месяца x 30% + (база (за 6 месяцев) – база (за 3 месяца) – выплаты МРОТ за 3 месяца) x 15% — страховые взносы, исчисленные за январь–май.

Июль: база (за 3 месяца) x 30% + выплаты МРОТ за 4 месяца x 30% + (база (за 7 месяцев) – база (за 3 месяца) – выплаты МРОТ за 4 месяца) x 15% — страховые взносы, исчисленные за январь–июнь.

Август: база (за 3 месяца) x 30% + выплаты МРОТ за 5 месяцев x 30% + (база (за 8 месяцев) – база (за 3 месяца) – выплаты МРОТ за 5 месяцев) x 15% — страховые взносы, исчисленные за январь–июль.

Сентябрь: база (за 3 месяца) x 30% + выплаты МРОТ за 6 месяцев x 30% + (база (за 9 месяцев) – база (за 3 месяца) – выплаты МРОТ за 6 месяцев) x 15% — страховые взносы, исчисленные за январь–август.

Октябрь: база (за 3 месяца) x 30% + выплаты МРОТ за 7 месяцев x 30% + (база (за 10 месяцев) – база (за 3 месяца) – выплаты МРОТ за 7 месяцев) x 15% — страховые взносы, исчисленные за январь–сентябрь.

Ноябрь: база (за 3 месяца) x 30% + выплаты МРОТ за 8 месяцев x 30% + (база (за 11 месяцев) – база (за 3 месяца) – выплаты МРОТ за 8 месяцев) x 15% — страховые взносы, исчисленные за январь–октябрь.

Декабрь: база (за 3 месяца) x 30% + выплаты МРОТ за 9 месяцев x 30% + (база (за 12 месяцев) – база (за 3 месяца) – выплаты МРОТ за 9 месяцев) x 15% — страховые взносы, исчисленные за январь–ноябрь.

Как начисляется зарплата при повременной оплате труда?

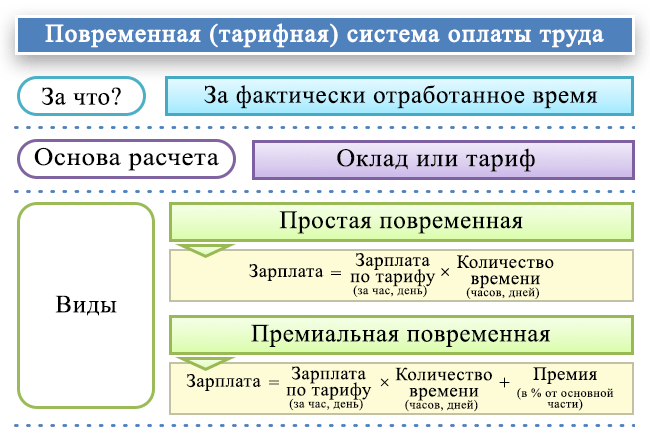

Повременная (повременно-премиальная) оплата труда чаще всего встречается в 2 следующих разновидностях:

- Когда зарплата считается исходя из месячного оклада работника (дополненного в установленном порядке премиями за результаты труда).

В этом случае для начисления заработной платы применяется формула:

ЗАРПЛАТА = (ОП / РД) × ОД,

где:

ЗАРПЛАТА — зарплата за расчетный период;

ОП — должностной оклад сотрудника, дополненный премиями при их наличии;

РД — количество рабочих дней в месяце, в который входит расчетный период;

ОД — отработанные дни в расчетном периоде.

Внимание! Выплата зарплаты должна осуществляться не реже 2 раз в месяц (ст. 136 ТК РФ), поэтому расчетный период не может превышать половины месяца (письмо Минтрудсоцзащиты России от 21.09.2016 № 14-1/В-911)

При этом начисление зарплаты отображается в бухрегистрах последним днем месяца.

- Когда зарплата считается исходя из тарифной ставки в расчете на 1 час или 1 день.

В этом случае для начисления заработной платы применяются формулы:

при почасовой оплате труда:

ЗАРПЛАТА = ЧТС × ОЧ,

где:

ЧТС — часовая тарифная ставка по трудовому договору,

ОЧ — количество отработанных часов за отчетный период;

при ежедневной оплате труда:

ЗАРПЛАТА = ДТС × ОД,

где ДТС — дневной тариф по трудовому договору.

При этом в обоих случаях работник получает оплату выходных и праздничных дней:

- при выполнении работы в выходные и праздничные дни — по двойной тарифной ставке (ст. 153 ТК РФ);

- при отдыхе в такие дни — в соответствии с локальным нормативом (ст. 112 ТК РФ).

В рассматриваемом сценарии расчет зарплаты осуществляется с учетом того, что работодатель обязан установить месячные нормы (ст. 160, 162 ТК РФ):

- по времени работы;

- по выработке.

Основой для таких норм могут быть, к примеру, типовые показатели по отрасли, в которой ведет деятельность фирма-работодатель.

При выполнении норм, установленных работодателем, сотрудник в любом случае получает зарплату не меньше минимального размера оплаты труда, установленного в субъекте РФ (ст. 133 ТК РФ).

Можно ли не начислять зарплату директору фирмы? Ответ узнайте в КонсультантПлюс, получив пробный бесплатный доступ к системе.

Теперь — о том, как начисляется заработная плата при сдельной схеме.

База для расчета

Обратите внимание, что не все виды начислений учитываются в исчислении усредненного показателя. Нельзя включать выплаты социального характера, все виды материальной помощи, отдельные категории компенсаций в пользу работника (компенсация стоимости питания, проезда, отдыха, путевок, проезда к местам отдыха, командировочных расходов и иного)

В базу для расчета средней зарплаты включайте все виды начислений, которые предусмотрены положением по оплате труда в организации. Например, включите:

- должностной оклад;

- стимулирующие надбавки;

- премии;

- доплаты за переработку, работу в ночное время;

- выплаты за совмещение должностей;

- территориальные и районные надбавки;

- иные виды выплат в рамках вознаграждений за труд, предусмотренные действующей системой об оплате труда.

Как рассчитывается средняя зарплата? Для этого необходимо разделить расчетную базу на количество дней в расчетном периоде. Стоит отметить, что, например, для отпускных порядок несколько отличается от общеустановленного.

Общая формула расчета:

Если требуется рассчитать средний заработок, онлайн-калькулятор поможет это сделать без труда.

Функции заработной платы[править | править код]

Мотивационнаяправить | править код

Основана на мотивации труда — в процессе побуждения человека к определённой деятельности с помощью внутриличностных и внешних факторов:

- человек осознаёт свои потребности;

- выбирает наилучший способ получения определённого вознаграждения;

- принимает решение о реализации этого способа;

- осуществляет действия по реализации, то есть трудится (здесь задача предприятия: создать наилучшие условия и стимулы для высокой результативности этого действия);

- получение вознаграждения;

- удовлетворение своей потребности.

Воспроизводственнаяправить | править код

- уровень з/п должен обеспечивать воспроизводство;

- обеспечивает длительную трудоспособность;

- обеспечение семьи;

- обеспечение роста профессионального и культурного образовательного уровня.

- обеспечение трудоспособности работников той или иной компании.

Стимулирующаяправить | править код

Стимулирующая функция оплаты труда важна с позиций руководства фирмой: нужно побуждать работника к трудовой активности, к максимальной отдаче, повышению эффективности труда. Этой цели служит установление размера заработков в зависимости от достигнутых каждым результатов труда. Отрыв оплаты от личных трудовых усилий работников подрывает трудовую основу заработной платы, ведёт к ослаблению стимулирующей функции заработной платы, к превращению её в потребительскую функцию и гасит инициативу и трудовые усилия человека.

Статуснаяправить | править код

Заработная плата на вышивальной фабрике «Новый мир» в 2000 году

Статусная функция оплаты труда предполагает соответствие статуса, определяемого размером заработной платы, трудовому статусу работника. Под «статусом» подразумевается положение человека в той или иной системе социальных отношений и связей. Трудовой статус — это место данного работника по отношению к другим работникам как по вертикали, так и по горизонтали. Отсюда, размер вознаграждения за труд является одним из главных показателей этого статуса, а его сопоставление с собственными трудовыми усилиями позволяет судить о справедливости оплаты труда. Здесь требуется гласная разработка (при обязательном обсуждении с персоналом) системы критериев оплаты труда отдельных групп, категорий персонала с учётом специфики предприятия, что должно быть отражено в коллективном договоре (контрактах). Например, можно заложить распространённый в развитых капиталистических странах принцип трёхступенчатости:

- критерии экономической эффективности всего предприятия;

- аналогичные критерии для отдельных подразделений;

- индивидуализированные критерии, играющие большую стимулирующую роль (личный трудовой вклад, коэффициент трудового участия, «заслуги» и т. п.).

Нарушение справедливости оплаты труда чревато следующими последствиями: минимальным приложением усилий работником; потеря интереса к работе; поиском дополнительных доходов; воровство; интриги; увольнение.

Главная проблема и состоит в том, чтобы найти наиболее целесообразное сочетание коллективизма в работе, необходимого для успешной деятельности фирмы, и индивидуализма в заработной плате.

Статусная функция важна, прежде всего, для самих работников, на уровне их притязаний на зарплату, которую имеют работники соответствующих профессий в других фирмах, и ориентация персонала на более высокую ступень материального благополучия. Для реализации этой функции нужна ещё и материальная основа, которая воплощается в соответствующей эффективности труда и деятельности фирмы в целом.

Регулирующаяправить | править код

Воздействует на отношение между спросом и предложением рабочей силы, на формирование коллектива, обеспечение его занятости. Эта функция выступает балансом между работниками и работодателем. Основа реализации функции — дифференциация в оплате труда по группам работников.

Отпуск: особенности расчета

При исчислении отпуска база и период определяются в аналогичном порядке. Структура выплат, включаемых в расчет, та же: вознаграждения за работу, предусмотренные системой оплаты труда, включаем, а социальные выплаты и отдельные виды компенсаций исключаем. Среднедневной заработок при расчете компенсации при увольнении рассчитывается аналогично.

Временной отрезок для расчета определяем по особым правилам. За каждый полностью отработанный месяц, приходящийся на расчетный период, учитываем среднее количество дней — 29,3. Это аналогичный усредненный показатель дней для расчета отпускных ((365 дней в году — 14 праздничных дней) / 12 месяцев).

Если же месяц отработан не полностью, то используйте формулу:

Пример.

Производим исчисление:

Чтобы определить сумму отпускных, необходимо полученный показатель среднедневного заработка умножить на количество дней отпуска, за исключением праздничных дней.

Обратите внимание, как рассчитать среднедневной заработок при увольнении для компенсации неиспользованного отпуска. Он исчисляется в аналогичном порядке

Расчет зарплаты. Практические ситуации

Ситуация 1

Оклад работника — 20 000 руб. В марте (с 1 по 29 марта) он отработал все рабочие дни по производственному календарю (19 дней). А 30 и 31 марта стали нерабочими с сохранением заработной платы. Организация не может продолжить свою деятельность, перевести работника на удаленную работу не позволяет специфика деятельности. Работодатель обязан выплатить зарплату, как будто работник продолжает работать.

Разъяснение:

- Если работнику установлена повременная заработная плата, нужно начислить полностью оклад 20 000 руб.

- Если заработок сдельный:

- за дни с 1 по 29 марта оплачиваем в соответствии с нормой выработки и с учетом сдельных расценок, установленных этому работнику;

- за 30 и 31 марта выплачиваем соответствующее вознаграждение, определяемое локальным нормативным актом работодателя. Это может быть средний заработок или МРОТ. Например, если для расчета взять МРОТ, то за 30 и 31 марта будет начислено по 1/21 МРОТ, так как в марте 2020 года 21 рабочий день по производственному календарю.

Ситуация 2

Выплата зарплаты в организации приходится на 5-е число, и зарплату не выплатили накануне нерабочей недели 27-го числа (выплата производится переводом на банковские карты сотрудников). Можно было ее выплатить 3 апреля (не будет ли это нарушением) или перенести на 6 апреля (как в этом случае можно оформить отсрочку выплаты)?

Разъяснение. Четко данный вопрос не урегулирован. Выплата 3 апреля — это нарушение. И перенос на 6-е число тоже. Выплатить нужно было 27 марта. Это будет соответствовать ст. 136 ТК РФ. При этом сразу возникнет вопрос о том, что месяц еще не отработан и до конца непонятно, например, как посчитать ежемесячную премию или определить другие выплаты.

Ситуация 3

В трудовом договоре срок выплаты аванса — 20-е число текущего месяца, срок выплаты зарплаты — 5-е число следующего месяца. Как платить аванс и зарплату за апрель 2020 года, чтобы не нарушать сроки, учитывая, что зарплата за март была выплачена 27 марта 2020 года? Будет ли нарушением выплата аванса 20 апреля 2020 с последующей выплатой зарплаты 30 апреля 2020 (т.к. 5 мая 2020 выпадает на праздничный день)?

Разъяснение. Аванс и заработную плату при окончательном расчете в апреле нужно выплатить в соответствии со сроками, которые предусмотрены локальными нормативными актами организации, но с учетом норм ст. 136 ТК РФ. То есть выплата аванса в апреле будет 20-го числа, а выплата заработной платы при окончательном расчете — 30 апреля, так как дни с 1 по 5 мая нерабочие праздничные.

Как посчитать проценты, разделив число на 100

Так вы найдёте числовой эквивалент 1%. Дальше всё зависит от вашей цели. Чтобы посчитать проценты от суммы, умножьте их на размер 1%. Чтобы перевести число в проценты, разделите его на размер 1%.

Пример 1

Вы заходите в супермаркет и видите акцию на кофе. Его обычная цена — 458 рублей, сейчас действует скидка 7%. Но у вас есть карта магазина, и по ней пачка обойдётся в 417 рублей.

Чтобы понять, какой вариант выгоднее, надо перевести 7% в рубли.

Разделите 458 на 100. Для этого нужно просто сместить запятую, отделяющую целую часть числа от дробной, на две позиции влево. 1% равен 4,58 рубля.

Умножьте 4,58 на 7, и вы получите 32,06 рубля.

Теперь остаётся отнять от обычной цены 32,06 рубля. По акции кофе обойдётся в 425,94 рубля. Значит, выгоднее купить его по карте.

Пример 2

Вы видите, что игра в Steam стоит 1 000 рублей, хотя раньше продавалась за 1 500 рублей. Вам интересно, сколько процентов составила скидка.

Разделите 1 500 на 100. Сместив запятую на две позиции влево, вы получите 15. Это 1% от старой цены.

Теперь новую цену разделите на размер 1%. 1 000 / 15 = 66,6666%.

100% – 66,6666% = 33,3333%.Такую скидку предоставил магазин.

Как можно рассчитать зарплату по окладу

Когда доходы получаются от всевозможных дивидендов, то полученная процентная ставка будет составлять 9 %. Доходы, которые напрямую связаны со всевозможными рискованными мероприятиями, такими как лотерея, то налоговая ставка будет составлять 35 %.

Это интересно: Как Встать На Очередь Квартиры Молодой Семье Сколко Должно Быть Метража

Из «расчетки» можно понять, как рассчитывает зарплату по окладу работодатель. Затем нужно сделать свои расчеты и сравнить результаты. Если суммы не сходятся, следует попросить бухгалтера компании пройтись с вами по всем шагам расчета, чтобы понять, на каком этапе произошло расхождение в цифрах.

Прожиточный минимум и МРОТ в Москве и Московской области в 2021 году

С 1 января 2021 года федеральный МРОТ составляет 9489 рубля. См. «МРОТ с 1 января 2021 года». Однако «минималка» Московской области больше федеральной. Ведь регионы вправе устанавливать свой МРОТ, но не меньше общефедерального (ч. 4 ст. 133.1 Трудового кодекса РФ).

Минимальный размер заработной платы в Московской области напрямую зависит от прожиточного минимума для трудоспособного населения, проживающего в этом регионе. Поэтому такая сумма и продолжает действовать с 1 января 2021 года:

| Регион | Код региона | Минимальная заработная плата (руб.) |

| Московская область | 50 | 13 750* |

* Размер минимальной зарплаты включает доплаты, надбавки, премии и другие выплаты, кроме выплат в соответствии со статьями 147, 151–154 ТК.

С 1 мая 2021 года МРОТ в Нижегородской области, как и во всех регионах РФ, повышен до федерального уровня минимальной зарплаты. В связи с этим работодателям необходимо увеличить выплаты работникам и пересчитать пособия.

МРОТ в Нижегородской области с 1 мая 2021 года — 11 163 рубля.

Каждый субъект РФ вправе устанавливать свой размер минимальной зарплаты, единственное ограничение — он должен быть не менее федерального МРОТ. Нижегородская область относится к числу тех регионов, которые устанавливают свою минималку. С 2013 года в области применяются дифференцированный подход к утверждению минимального заработка в бюджетных и внебюджетных организациях. Согласно Региональному соглашению о минимальной заработной плате в Нижегородской области на 2021 год от 09.01.18 № 1-П/2/А-9, на территории Нижегородской области с 1 января 2021 года размер МРОТ для работников, полностью отработавших норму рабочего времени и выполнивших свои трудовые обязанности составляет: Реклама 17 для организаций внебюджетного сектора экономики — 10 000 руб.; для учреждений бюджетной сферы на уровне — 9 489 руб. (не ниже МРОТ, установленного Федеральным законом от 19.06.00 № 82-ФЗ «О минимальном размере оплаты труда»). Региональное соглашение о минимальной заработной плате в Нижегородской области на 2021 год (от 09.01.18 № 1-П/2/А-9) С 1 мая 2021 года МРОТ в Нижегородской области для всех организаций (бюджетных и небюджетных) составит 11 163 рубля согласно статье 1 Федерального закона от 19.06.00 № 82-ФЗ (в ред. Федерального закона от 07.03.18 № 41-ФЗ). Пока региональным соглашением не утверждена минимальная зарплаты выше федерального МРОТ.

Работодатели Московской области (организации и ИП) должны установить зарплату не меньше подмосконого МРОТ (13 750 р.), только если они присоединились к московскому региональному соглашению. Автоматически присоединяются к нему те работодатели, которые в течение 30 календарных дней после публикации соглашения не направили в орган по труду субъекта РФ письменный мотивированный отказ присоединиться. Если такой отказ был отправлен, то зарплату в Московской области с 1 января 2021 года можно сравнивать с федеральным МРОТ (9489 р). Если отказа не было, то с 1 января 2018 года опирайтесь на МРОТ Московской области – 13 750 р.

МРОТ Московской области, применяемый с 1 января 2021 года, уже включает тарифную ставку (оклад) или оплату труда по бестарифной системе, а также доплаты, надбавки, премии и другие выплаты, за исключением выплат:

- за работу во вредной вреде и опасных условиях;

- совмещение профессий (должностей), расширение зон обслуживания, увеличение объема работы;

- ночную и сверхурочную работу, труд в выходные и праздники.

Иными словами, за сверхурочную работу, нужно платить сверх подмосковного МРОТ.

С МРОТ сравнивайте общую сумму выплаты за месяц до того, как удержите НДФЛ. То есть на руки человек может получить и меньше минимальной оплаты.

Включайте в МРОТ все премии и вознаграждения, входящие в систему оплаты труда. Исключение – районные коэффициенты и надбавки, их начисляйте сверх минимальной оплаты.

За зарплату ниже МРОТ без надлежащего обоснования вменяют штрафы. Компании, если нарушение первое, грозит штраф от 30 000 – до 50 000 руб. Если нарушение повторное – от 50 000 до 70 000 руб. Для должностного лица санкции соответственно: штраф от 1000 до 5000 руб. и от 10 000 до 20 000 руб. либо дисквалификация от года до трех лет. В отношении предпринимателя действуют те же нормы, что и для должностного лица, только к ИП не может быть применена дисквалификация (п. 1 и 2 ст. 5.27 КоАП РФ).