Удержания по исполнительному (ым) листу (ам) из зарплаты

Содержание:

- Примеры удержаний из заработной платы

- На какую часть денежных средств будет обращено взыскание

- Имеет ли право пристав арестовать алиментные платежи

- Типичные ошибки

- Доходы сотрудника, на которые не может быть обращено взыскание

- Основания для взыскания долга с зарплаты

- Общий порядок удержания

- Обязательные удержания с з/п

- Бухгалтерский учет заработной платы 2020 | Проводки по зарплате: начисление, удержание, выплата — Контур.Бухгалтерия

- Обязательные удержания с заработной платы

Примеры удержаний из заработной платы

Излишне выплаченная сумма

Часть четвертая статьи 137 ТК РФ поясняет, что излишнее удержание финансовых средств от работающего лица не допускается, но есть исключения:

- орган, уполномоченный наблюдать за исполнением трудовых споров, признал, что работник не исполнял нормы труда надлежащим образом;

- была допущена счетная ошибка;

- заработная плата в лишнем объеме начислена из-за неправомерных действий сотрудника, которые доказаны решением суда.

Под нарушениями, которые привели к излишней заработной плате, принято принимать любые проступки, намеренно или ненамеренно приводящие к такому результату. Других оснований для процесса взыскания или удержания нет. Если работник пожелает, он может сам внести деньги в кассу.

Здесь важно отметить, что все финансовые выплаты, произведенные из кассы организации, потребовать назад нельзя. Это право закреплено в статье 1109 ГК РФ, дающей ясное понятие о том, что заработанные деньги нельзя востребовать обратно в кассу

Если конечно со стороны работника не допущено ошибок, а также не было найдено счетной ошибки.

В случае счетной ошибки сотруднику присылается уведомление об удержании. В уведомлении необходимо перечислить название организации, должность работника. После слова «Уведомление» следует текст с указанием причины, повлекшей излишние выплаты, предложения возврата этой суммы в кассу или согласия на удержание.

Приказ, направленный на удержание из материального дохода работника средств, излишне выплаченных ему предприятием, выглядит следующим образом:

- Название организации.

- Далее идет название и номер приказа.

- Затем следует причина взыскания и текст с обозначением фамилии, имени, отчества, должности работника.

- Дата и должность исполнителя этой процедуры.

В процессе увольнения

При проведении процедуры увольнения, иногда случается так, что из положенной работнику платы за труд удерживают сумму, как погашение финансовых обязательств, которые не исполнил сотрудник.

Частой причиной такого удержания является неотработанный отпуск. Если сотрудник проработал меньше года в организации, но успел воспользоваться оплачиваемым отпуском, у него появляется задолженность за все дни отпуска оставшиеся неотработанными.

Работодатель обладает правом удерживать сумму, но она не должна быть больше двадцати процентов от зарплаты.

В ситуации, когда начисленная сумма не может покрыть недостающий долг перед организацией, работник обладает правом внести средства самостоятельно.

Работодатель не может удерживать нужную сумму, если произошли следующие причины:

- Работник отказался от перевода в другое место в силу медицинских показаний.

- Существует справка о неспособности справляться с возложенной нагрузкой.

- Произошла ликвидация организации.

- Призыв сотрудника в ряды армии.

- Наступили чрезвычайные обстоятельства, в силу которых нельзя продолжить трудовую деятельность.

- Сокращение рабочего штата и численности сотрудников.

- Смерть работодателя или сотрудника.

- Смена собственника в структуре организации.

Недостача или брак

Распространенной причиной конфликта между сотрудником и руководителем является найденная недостача финансовых средств или материальных ценностей.

Материальной ответственностью обладают работники, которые подписали соответствующие документы. Руководитель, а иногда и его заместитель, также отвечают за вещи и финансовые средства в организации.

Статья 233 ТК РФ разъясняет, что ущерб может быть нанесен в результате проявленного бездействия, а иногда и противоправного поведения.

Проводка при недостаче обозначается так: д 70-к 73-2.

При обнаружении недостачи руководитель делает проверку, после выяснения сложившихся обстоятельств собирает комиссию для составления решения. Работник в свою очередь обязан написать объяснительную записку, в которой должен пояснить ситуацию.

Работодатель проводит подсчет ущерба. На это ему дается один месяц. Он издает приказ на удержание суммы из зарплаты, не превышающей доход за один месяц.

Образец приказа об удержании из зарплаты скачивайте здесь бесплатно.

Работнику нужно осуществить внесение суммы недостачи в кассу по месту работы, если он отказывается сделать это, вопрос решается через судебный орган. Там работодатель будет доказывать вину сотрудника.

На какую часть денежных средств будет обращено взыскание

Сотрудники Федеральной службы судебных приставов утверждают, что на исполнительные листы, для которых действует максимальный 50-процентный лимит, повышенную ставку в 70% распространять никто не имеет право.

Сумма взысканий напрямую зависит от того, хватит лимита на удержание долга по кредиту и всех остальных или нет. То есть, если сумма взысканий в лимит укладывается, то можно удерживать суммы задолженности по всем исполнительным листам или постановлениям приставов.

Если в бухгалтерии организации или предприятия будут взыскивать 50 процентов и больше на алименты для ребенка, то по долговым платежам второй очереди (кредит) ничего удержать будет невозможно.

Если в организации есть возможность выдавать своим работникам авансовые платежи, то 50 процентов может также удерживаться и с них. Премию, если она тоже есть, также разделят на две части.

При увольнении должника и переходе его на другую работу по закону исполнительный лист передается в ведомство другому приставу, который будет продолжать проведение исполнительных действий на подведомственной ему территории. О перемене мест работы должники всегда обязаны оповещать судебных приставов.

Не следует делать попыток скрыться от пристава, вступать с ним во враждебные отношения. Исполнители в качестве меры пресечения имеют право наложить запрет должнику перемещаться в пределах страны или на выезд за границу. Если должник сам не может продолжать платить по своим долгам, то по закону к погашению долга могут привлечь его родственников. Усугублять неприятности, связанные с выплатой долга, не стоит.

По закону у исполнителя есть право делать это в следующих случаях:

- Если исполнительный лист содержит указание о наложении взыскания на зарплату.

- Если сумма взыскания меньшей 10 000 рублей.

- Если у заемщика в данный момент нет в наличии денежных средств и имущества в количестве, необходимом или достаточном для выплаты всего долга.

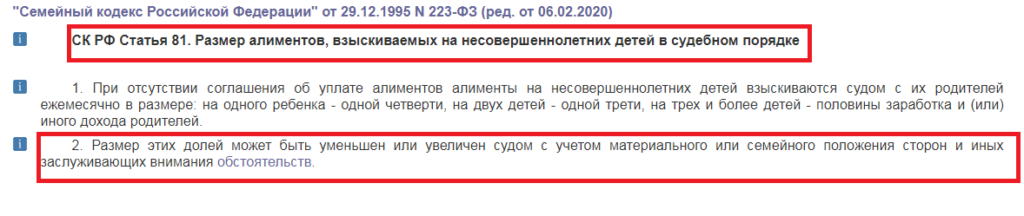

Переходим к рассмотрению вопроса об удержании из зарплаты заемщика с одним или несколькими детьми. Несмотря на общий порядок взыскания, на этот счет существуют отдельные нюансы. Как и в случае с удержаниями из зарплаты по алиментам, размер вычетов не может охватывать всю зарплату гражданина.

Согласно ТК РФ, размер удержанной в счет долга зарплаты исчисляется в следующих пропорциях:

- по закону – 20% от зарплаты;

- по федеральному закону или решению суда – 50% от зарплаты;

- исключения из правил (например, алименты) – 70%.

Наиболее распространенной ставкой является 50% удержания от заработной платы в счет кредитного долга.

Если у заемщика есть дети, то размер удержания сокращается:

- Наличие 1-2 детей – судебные приставы не вправе удерживать свыше 30%;

- Наличие ребенка, обучающегося в ВУЗе не на бюджетной основе – 30%.

- Смерть супруга и наличие несовершеннолетних детей – 25%.

- Смерть супруга и отсутствие несовершеннолетних детей – 50%.

Если у заемщика есть дети или он желает решить вопрос с погашением в досудебном порядке, то можно разрешить дело на гораздо более выгодных условиях:

Изменение способа погашения кредита.

Право должника закреплено в ч. 5, ст. 69 ФЗ «Об исполнительном производстве». По закону, если заемщик желает изменить способ взыскания путем удержания из зарплаты, он должен написать заявление в адрес судебных приставов

В частности, следует попросить суд обратить внимание на другое имущество должника, также представляющее ценность

Разрешение спора с банком.

Как показывает практика, это работает далеко не всегда. Но с другой стороны, банку выгоднее договориться с должником о ежемесячной уплате чуть меньшей суммы в счет долга, чем открывать делопроизводство и тратиться на судебные тяжбы. Если есть способ договориться напрямую, то это даже лучше.

Оформление рассрочки на выплаты.

ФЗ «Об исполнительном производстве» разрешает предоставление рассрочки на погашение долга из зарплаты или иного имущества заемщика. Для ее получения потребуется написать заявление в суд с просьбой предоставить такую рассрочку. Если суд одобрит ходатайство, должник будет обязан выплачивать ежемесячную сумму в соответствии с поправками к исполнительному листу о рассрочке. Такая форма выплат особенно актуальна, когда у заемщика есть несовершеннолетний ребенок или иждивенцы.

Имеет ли право пристав арестовать алиментные платежи

Могут ли приставы арестовать алименты? В ходе исполнительного производства судебный пристав разведывает все доходы должника, а также получает доступ ко всем его сбережениям, чтобы как можно скорее взыскать долг в пользу ответчика. Так, на большинство активов ответчика, как правило, накладывается арест – временная приостановка возможности совершения каких-либо операций, а нередко – принудительное снятие денег с расчётных и сберегательных счетов должника.

Надо заметить, что первичный арест накладывается на все счета и даже те, которые предназначены для аккумулирования средств на выплату алиментных обязательств. В случае, если должник является алиментщиком, он должен знать, что подобные действия незаконны и ему требуется явиться в отдел ФССП, написать жалобу и разъяснить предназначение алиментного счёта, после чего все ограничения с него будут незамедлительно сняты.

Важно! Связано подобное ограничение с пунктом 7 статьи 101 ФЗ №299, повествующим о правилах исполнительного производства, а именно, что все удерживаемые с лица алименты – это денежные средства, по праву принадлежащие ребёнку ответчика, и накладывать на них ограничения приставы права не имеют, так как они не относятся к кредитным или иным долговым платежам должника. Как выплачивать алименты приставам? Данные суммы автоматически снимаются с любого дохода ответчика в соответствии с исполнительным документом, а сотрудники ФССП в свою очередь имеют право оказывать контроль за отчисляемыми суммами, периодически проверяя обновления счетов алиментщика

Как выплачивать алименты приставам? Данные суммы автоматически снимаются с любого дохода ответчика в соответствии с исполнительным документом, а сотрудники ФССП в свою очередь имеют право оказывать контроль за отчисляемыми суммами, периодически проверяя обновления счетов алиментщика.

Судебные приставы

Типичные ошибки

Ошибка: Бухгалтер удерживает с зарплаты сотрудника 90% денежных средств, чтобы как можно скорее рассчитаться с его кредитором и продолжать перечислять работнику заработную плату в привычном режиме.

Комментарий: Максимальный процент удержаний с зарплаты составляет 70%, но для вычета такой большой доли средств нужен веский повод, а именно решение суда и наличие исполнительного листа. В остальных случаях процент удержания не превышает 50% от суммы зарплаты. Но если дело касается долга перед фирмой, в которой работает сотрудник, то удержание не превысит 20%.

Ошибка: Работодатель выплатил работнику финансовую помощь в сумме 4000 рублей, бухгалтер произвела удержание 50% суммы в счет уплаты алиментов.

Комментарий: С сумм материальной помощи удержание средств производится не может.

Доходы сотрудника, на которые не может быть обращено взыскание

Согласно ст.101 закона №229-ФЗ, взыскание не может быть обращено на следующие виды доходов:

суммы, выплачиваемые в возмещение вреда, причиненного здоровью*;

суммы, выплачиваемые в возмещение вреда в связи со смертью кормильца;

суммы, выплачиваемые лицам, получившим увечья (ранения, травмы, контузии) при исполнении ими служебных обязанностей, и членам их семей в случае гибели (смерти) указанных лиц;

компенсационные выплаты за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов гражданам, пострадавшим в результате радиационных или техногенных катастроф*;

компенсационные выплаты за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов гражданам в связи с уходом за нетрудоспособными гражданами;

ежемесячные денежные выплаты и (или) ежегодные денежные выплаты, начисляемые в соответствии с законодательством РФ отдельным категориям граждан (компенсация проезда, приобретения лекарств и другое);

суммы алиментов, а также суммы, выплачиваемые на содержание несовершеннолетних детей в период розыска их родителей;

компенсационные выплаты, установленные законодательством РФ о труде:

а) в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность;

б) в связи с изнашиванием инструмента, принадлежащего работнику;

в) суммы, выплачиваемые организациейв связи с рождением ребенка, со смертью родных, с регистрацией брака;

страховое обеспечение по обязательному социальному страхованию, за исключением пенсии по старости, пенсии по инвалидности и пособия по временной нетрудоспособности**;

пенсии по случаю потери кормильца (за счет федерального бюджета);

выплаты к пенсиям по случаю потери кормильца (за счет бюджетов субъектов РФ);

пособия гражданам, имеющим детей (за счет средств федерального бюджета, государственных внебюджетных фондов, бюджетов субъектов РФ и местных бюджетов);

средства материнского (семейного) капитала, предусмотренные Федеральным законом от 29.12.2006г. №256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей»;

суммы единовременной материальной помощи, выплачиваемой:

а) в связи со стихийным бедствием или другими чрезвычайными обстоятельствами;

б) в связи с террористическим актом;

в) в связи со смертью члена семьи;

г) в виде гуманитарной помощи;

д) за оказание содействия в выявлении, предупреждении, пресечении и раскрытии террористических актов, иных преступлений;

суммы компенсации стоимости путевок, за исключением туристических, выплачиваемой работодателями своим работникам и (или) членам их семей, инвалидам, не работающим в данной организации, в находящиеся на территории РФ санаторно-курортные и оздоровительные учреждения, а также суммы компенсации стоимости путевок для детей, не достигших возраста 16 лет, в находящиеся на территории РФ санаторно-курортные и оздоровительные учреждения;

суммы компенсации стоимости проезда к месту лечения и обратно (в том числе сопровождающего лица), если такая компенсация предусмотрена федеральным законом;

социальное пособие на погребение.

*В соответствии с п.2 ст.101 закона №229-ФЗ, по алиментамна несовершеннолетних детей, а также по обязательствам о возмещении вреда в связи со смертью кормильца, ограничения, установленные пп.1 и пп.4 п.1 ст.101, не применяются.

**Согласно Методическим рекомендациям по порядку исполнения требований исполнительных документов о взыскании алиментов, утвержденным ФССП России 19.06.2012г. №01-16, СК РФ регламентируется особый порядок взыскания алиментов на содержание несовершеннолетних детей.

В частности, в ст.82 СК РФ установлено, что виды заработка, иного дохода, которые получают родители в рублях, в иностранной валюте и из которых производится удержание алиментов, взыскиваемых на несовершеннолетних детей, определяются Постановлением Правительства от 18.07.1996г. №841 «О Перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей».

В соответствии с пп.«в» п.2 Перечня, алименты удерживаются в том числе из пособия по безработице только на основании:

- судебного акта о взыскании алиментов,

- либо нотариально удостоверенного соглашения об уплате алиментов.

Основания для взыскания долга с зарплаты

Судебные приставы действуют, как правило, строго в рамках судебного решения или приказа, которое является обязательным к исполнению со стороны должника. Таким образом, взыскание накладывается на гражданина только после получения на руки специального документа – исполнительного листа при наступлении следующих ситуаций:

- Если у человека образуется долг по налогам, и соответствующее ведомство обратилось за помощью в суд.

- В случае, если гражданин не смог выполнить свои обязательства по заключенному кредитному договору, и банк также подал иск в судебное учреждение.

- В случае, когда между супругами произошёл бракоразводный процесс, но один из родителей остался проживать с общим малолетним ребёнком, что обязывает второго родителя выплачивать алименты.

- Когда у гражданина имеется официальная работа и достаточно высокая зарплата, которая превышает прожиточный минимум в регионе, то долги взыскиваются непосредственно с работодателя, а сотрудник просто недополучает часть зарплаты.

К взысканию с должника предоставляются следующие виды его официальных доходов в различных учреждениях:

- Непосредственная зарплата, ежемесячно начисляемая на предприятии.

- Отпускные, больничные, премиальные и прочие выплаты сотруднику работодателем.

- Доходы от реализации имущества, подверженные налогообложению и считающиеся прибылью.

- Любое ведение прибыльного бизнеса вне зависимости от формы собственности и доли должника в компании.

- Прочие начисления, такие как выигрыши, разовые выплаты и т. д., считающиеся прямым доходом лица.

Уплата алиментов

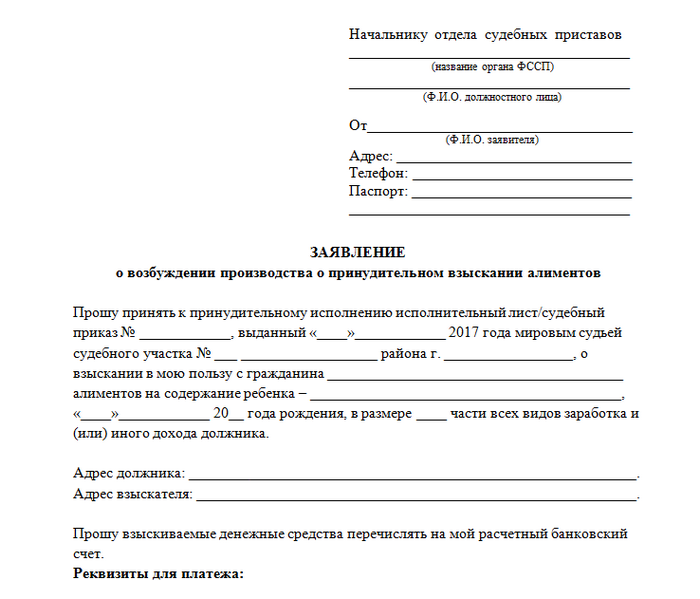

Важно! К неприкосновенным суммам также относятся алиментные обязательства должника. Шаблон заявления о возбуждении исполнительного производства по алиментам можно скачать на многочисленных интернет-сайтах, например, здесь

Так, при активности подобных взысканий прочие долги уйдут для приставов на второй план.

Заявление начальнику судебных приставов

Общий порядок удержания

Общий порядок удержаний из заработной платы

На основании нормативно — правовых актов лица, которые перечисляют заработную плату, должны осуществлять удержания с нее в течение установленного для этого периода. Необходимо обратить внимание на то, что перечисление удержанных сумм получателю осуществляется за счет обязанного лица. Удержание происходит без издания руководителем предприятия приказа, поскольку основанием для перечисления средств является исполнительный документ

Однако на работодателе лежит обязанность уведомить сотрудника, в отношении которого пришел документ о том, что его доход будет удержан

Удержание происходит без издания руководителем предприятия приказа, поскольку основанием для перечисления средств является исполнительный документ. Однако на работодателе лежит обязанность уведомить сотрудника, в отношении которого пришел документ о том, что его доход будет удержан.

Дополнительно рекомендуется ознакомить сотрудника с поступившим документом. Фактом ознакомления в данном случае должна являться личная подпись обязанного лица.

С аванса

На практике существует мнение, в соответствии с которым возможность удерживать часть дохода сотрудника появляется у работодателя только после того, как в отношении последнего будет осуществлен полный расчет в течение месяца, то есть после начисления основного дохода.

Однако такой подход нельзя назвать правильным.

Заработная плата работнику начисляется два раза в месяц. Это означает, что организация должна осуществить удержание в течение установленного срока после перечисления лицу аванса.

Удержание с авансового платежа происходит в следующем порядке:

- Лицу начисляют авансовый платеж в соответствии с локальным нормативным документом, на основании его учтенного трудового времени.

- После этого из платежа вычитается налог на доход лица.

- Далее осуществляется удержание части полученного дохода.

С компенсации при увольнении

С компенсации, выплачиваемой на основании увольнения лица удерживаются средства, только при наличии оснований, указанных в ст. 137 ТК РФ.

В первую очередь работодатель должен издать приказ о необходимости удержания

Обратите внимание, удержать средства с компенсации возможно только в течение определенного периода времени, как правило, в течение 30 дней

Далее работник должен быть уведомлен о том, что в отношении его дохода будет произведено удержание.

С больничного

Удержания с выплат по больничному листу

При предъявлении лицом листа временной нетрудоспособности с него осуществляется такое же удержание, как и с заработной платы.

Удержание дохода с такого документа производится в следующем порядке:

- Сотрудник предоставляет лист. Помните, что такой документ может быть передан только тогда, когда в нем имеется подпись терапевта или иного врача. Обязательно на нем должна быть печать медицинской организации.

- Далее производится расчет больничного.

Расчет должен быть основан на следующих показателях:

- период времени, в течение которого сотрудник болел;

- размер доходов работника за предыдущие два года;

- период стажа сотрудника.

Из полученной суммы бухгалтером удерживается налог на доход лица. Из оставшихся средств удерживаются средства по исполнительным документам.

Обязательные удержания с з/п

Законодательство России в обязательном порядке привлекает население финансировать федеральный бюджет за счет вычетов из оплаты труда с помощью отдела бухгалтерии предприятий.

Размер удержаний из заработной платы, которые автоматически списываются представляют собой следующее:

- НДФЛ;

- взносы на обязательное мед.страхование;

- платежи в ФСС.

Но всё же данные взносы нельзя на 100% назвать удержанными, т.к. выплаты их осуществляет сотрудник при помощи организации, в которой трудится. Помимо этих взносов есть ещё одно удержание из з/п, которые могут удержать в счет платы по исполнительным листам.

Удержание из заработной платы по исполнительному листу наступает вследствие образовавшейся задолженности перед иными лицами либо организациями. И дополнительно могут удерживать часть оплаты труда, если сотрудник был ответственен за материальные ценности и не смог обеспечить их сохранность. Тогда стоимость этого имущества взыскивается с его з/п.

Помимо этого, могут взимать на основании следующих моментов:

- при расчете заработной платы произошла ошибка;

- возвращение финансовых средств, выданных под отчет и не возвращенных в установленном порядке;

- иные случаи.

Документы, на основании которых судебные приставы могут удерживать из зарплаты её часть:

- Исполнительный лист. Пожалуй, этот документ можно назвать самым распространенным, т.к. им чаще всего пользуются. Он необходим для того, чтобы по решению суда можно было вычитывать процент с оплаты труда.

- Судебное решение в виде приказа. Данный документ создается на основе судопроизводственного решения. То есть, если возникла задолженность, организация или физ.лицо подает подтверждающую документацию в суд. По решению суду ему выдается исполнительный лист, на основании которого можно истребовать возврат долга по закону.

- Соглашение о добровольной оплате алиментов, заверенное у нотариуса. Этот документ редко встречается, т.к. супружеская пара должны подписать его в добровольном порядке. Сотруднику организации проще и легче обратиться в отдел бухгалтерии, чтобы с з/п удерживали часть средств для оплаты алиментных обязательств.

- Постановление судебных приставов. Удерживать из зарплаты судебные приставы могут, если на то есть соответствующее постановление.

Существуют и другие виды документов, на основании которых приставы могут взыскать с оплаты труда некоторую часть. Максимальный размер удержаний будет рассмотрен в следующем разделе.

Бухгалтерский учет заработной платы 2020 | Проводки по зарплате: начисление, удержание, выплата — Контур.Бухгалтерия

Мы не будем подробно рассматривать расчет зарплаты, а разберем проводки, которые формируются в бухгалтерском учете после выполнения расчетов для каждого сотрудника.

Этапы работы по учету зарплаты в организации:

Для учета всех операций, связанных с оплатой труда, используется 70 счет «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисления, по дебету — НДФЛ, другие удержания и выплаты зарплаты.

Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата.

Проводки по выплате зарплаты и уплате НДФЛ и взносов — в день фактического перевода (выдачи) денежных средств.

Начисление заработной платы

Расходы на заработную плату списываются на себестоимость продукции или товаров, поэтому с 70 счетом корреспондируют следующие счета:

- для производственного предприятия — 20 счет «Основное производство» или 23 счет «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные (управленческие) расходы», 29 «Обслуживающие производства и хозяйства»;

- для торгового предприятия — 44 счет «Расходы на продажу».

Проводка выглядит следующим образом:

Д20 (44,26,…) К70

Эта проводка делается на общую сумму начисленной зарплаты за месяц, либо по каждому сотруднику, если учет на 70 счете организован с аналитикой по сотрудникам.

Проводка по начислению аванса аналогичная. Её дата зависит от способа расчетов, установленного в организации:

1. Если аванс выплачивается в фиксированной сумме от месячного оклада работника, то проводка по начислению аванса не нужна. Сделайте только проводку по начислению зарплаты за месяц в последний день этого месяца;

2. Если аванс зависит от времени, которое работник фактически отработал в первой половине месяца, то, как правило, дополнительно делают резервные удержания НДФЛ, алиментов и других выплат. Проводку по начислению аванса создайте по окончании первой половины месяца, за который он начислен. На ту же дату сформируйте проводку по удержаниям.

Удержания из заработной платы

Удержания из зарплаты уменьшают сумму начислений и проходят по дебету 70 счета. Как правило, одно удержание есть у всех сотрудников — это НДФЛ. Здесь 70 счет корреспондирует с 68 счетом «Расчеты по налогам и сборам», проводка:

Д70 К68

В проводках по другим удержаниям и резервным удержаниям по НДФЛ меняется счет по кредиту, в зависимости от того, куда оно уходит. Например, при удержании по исполнительному листу в пользу третьего лица используется 76 счет «Расчеты с разными дебиторами и кредиторами», проводка:

Д70 К76

Начисление и удержание НДФЛ и других выплат оформляют проводками в последний день месяца, за который начислена зарплата. Проводки по уплате НДФЛ — в день списания денег со счета или выдачи из кассы.

Начисление страховых взносов

В проводках по страховым взносам не участвует 70 счет, т.к. они не начисляются работникам и не удерживаются из их зарплаты.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Страховые взносы относятся на себестоимость продукции, т.е. проходят по дебету счетов 20 (26, 29, …) или 44 в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению». У 69 счета обычно бывают субсчета для каждого взноса. Проводка:

После того, как зарплата начислена по кредиту 70 счета, а по дебету 70 счета удержан НДФЛ и другие удержания, оставшаяся часть выплачивается работникам. Выплата может проходить как из кассы, так и через банк (деньги переводятся на счета работников с расчетного счета организации), т.е. 70 счет корреспондирует либо со счетом 50 «Касса», либо с 51 счетом «Расчетный счет», проводка:

Перечисление НДФЛ и взносов

Не позднее дня, следующего за днем выплаты зарплаты, организация обязана заплатить НДФЛ. Страховые взносы, включая взносы на травматизм, уплачиваются до 15 числа следующего месяца. Оплата у организаций происходи только с расчетного счета (счет 51), закрывается задолженность перед ИФНС и фондами (счета 68 и 69). Проводки:

Д69 К51 — уплачены взносы

Пример начисления зарплаты с проводками

Сотрудникам была начислена зарплата за март 2020 года, удержан НДФЛ, рассчитаны страховые взносы. Учет по 70 счету ведется без аналитики по сотрудникам, по 69 счету — с субсчетами по каждому взносу. Расходы на зарплату и взносы относятся на 20 счет.

10.04.2020 г. – выплачена зарплата, уплачен НДФЛ,

Обязательные удержания с заработной платы

В соответствии с действующим законодательством, население должно принимать участие в финансировании федерального бюджета. Действие выполняется при помощи вычетов, взимаемых с оплаты труда каждого человека. Отчислением денежных средств в казну государства занимается бухгалтерия организации. Размер удержания, которому подвергается оплата труда каждого гражданина, зафиксирован в действующем законодательстве.

С зарплаты происходят следующие автоматические списания:

- оплата НДФЛ;

- оплата платежей в фонд социального страхования;

- оплата отчислений в пенсионный фонд;

- оплата взносов на обязательное медицинское страхование.

Вышеуказанные взносы нельзя назвать на 100% удержанием. Выплата производится при помощи организации, в которой осуществляют деятельность гражданин. Деньги направляются на накопление пенсии, оплату налогов и иные цели.

Выполнять удержание дохода могут и в результате возникновения следующих ситуаций:

- работник получил больше денег в результате ошибки;

- человек получил капитал под отчет и не вернул их в установленном порядке;

- имеют место быть иные случаи.

Списание должно осуществляться на законных основаниях. Если они отсутствуют, действие считается неправомерным. Лицо имеет право оспорить принятое решение и вернуть удержанные деньги.

Удержание части оплаты труда по исполнительному листу

Закон позволяет судебным приставам снимать часть денежных средств с зарплатной карты гражданина в счет оплаты исполнительного листа по решению суда. Подобное возможно, если у человека имеется задолженность перед организациями, государством или иными лицами.

Денежные средства могут взимать в том случае, если человек нес ответственность за материальные ценности и не смог обеспечить их сохранность.

Стоимость имущества будет списана с оплаты труда. Чтобы судебные приставы получили право удерживать денежные средства с дохода гражданина, должны присутствовать документально подтвержденные основания.

В качестве бумаг, регламентирующих процесс, могут выступать:

- Исполнительный лист. Документ используется чаще других. Он позволяет вычитать часть денежных средств из зарплаты гражданина. Документ предоставляется на основании решения суда.

- Судебный приказ. Бумага оформляется на основании судопроизводственного решения. Если появилась задолженность, лицо имеет право обратиться в суд. В уполномоченный орган необходимо передать документацию, подтверждающую факт наличия долга и его размер. На основании решения суда будет предоставлен исполнительный лист. Документ позволяет списать часть дохода в счет оплаты задолженности.

- Заверенное у нотариуса соглашение о добровольной уплате алиментов. На практике взыскание на основании бумаги осуществляется довольно редко. Соглашение заключается в добровольном порядке. Чтобы перечисление алиментов выполнялось автоматически, гражданин может передать бумагу в отдел бухгалтерии. На основании документа уполномоченные сотрудники будут самостоятельно перечислять деньги для оплаты обязательств.

- Постановление судебных приставов. Удержание выполняется только в том случае, если имеется соответствующее постановление.

Список не является исчерпывающим. Закон фиксирует и ряд других бумаг, выступающих основанием для списания. Список зависит от особенностей сложившейся ситуации.