«ингосстрах»

Содержание:

- Как оформить страховую сделку?

- Виды ипотечного страхования страхования

- Кто может быть заемщиком кредита

- «Ингосстрах» — Виды страхования при ипотеке: квартиры и дома

- Стоимость оформления страхования ипотечного кредита в Ингосстрах

- Полис для Квартиры и Дома от «Ингосстрах» — Купить Онлайн

- Ипотечная страховка: тарифы

- Ипотечное страхование в Ингосстрах

- Ипотечное страхование от «Ингосстрах»

- Наступил страховой случай. Что делать?

- Зачем страховать жизнь заёмщика при оформлении ипотеки?

- Необходимые документы

- «Ингосстрах» — Страховой случай по ипотечному имуществу, что делать?

- Стоимость ипотечного страхования

- «Ингосстрах» — Аккредитованные страховые компании по ипотеке

- Риски титульного страхования

Как оформить страховую сделку?

Ингосстрах предлагает заключить многолетний договор и оплачивать взносы через кабинет на сайте

Чтобы уточнить условия банка по покрытию, следует направить заявку на расчёт в Ингосстрах или зарегистрировать полис онлайн.

Чтобы рассчитать стоимость страховки, воспользуйтесь онлайн-калькулятором, размещённым на сайте компании. В 2019 году калькулятор позволяет совершить расчёт не только для страхования имущества, но и для страхования жизни.

Страховка Ингосстрах работает в большинстве банков, выдающих жилищные кредиты. Заёмщику следует собрать пакет документов, а решение принимается за 1 день.

Подписать страховой договор и оплатить полис можно в офисе Ингосстрах или прямо в банке во время заключения ипотечного договора у представителя компании.

Какие документы нужны?

Необходимые для оформления страховки документы:

- паспорт страхового лица;

- документы, подтверждающие владение недвижимым имуществом;

- копии заключений оценщика;

- заявление заёмщика;

- медицинское заключение о здоровье заёмщика (в случае страхования жизни).

Этапы процесса оформления страховки Ингосстрах

Чтобы оформить ипотечную страховку Ингосстрах онлайн, следуйте такому алгоритму:

- Зайдите в раздел официального сайта компании ingos.ru.

- Рассчитайте приблизительную стоимость. Для этого перейдите в раздел «Ипотека. Калькулятор».

- Выберите город, в котором будете оформлять страховой полис, и банк. Ингосстрах предлагает выбрать Газпромбанк, ВТБ 24 и другие банковские организации. Можно собственноручно ввести название банка. Если в реестре компании нет введённого вами банка, система сообщит об этом.

- Пропишите условия страхования: (квартира/дом, процентная ставка и др.).

- Введите остаток по кредиту.

- Выберите страхуемые риски.

- Заполните информацию о заёмщике.

- Проставьте даты.

- Нажмите кнопку «рассчитать».

- Ознакомьтесь с суммой страхового покрытия. Имейте при этом в виду, что страховая сумма может увеличиться по требованию банка.

- Если всё устраивает, нажмите кнопку «оформить заявку».

- В специальной форме укажите свои имя, адрес электронной почты, контактный телефон.

- Выберите подходящее время для звонка сотрудника компании. При необходимости можно заполнить графу «добавить комментарий».

- После всех проделанных манипуляций вам придёт подтверждение заявки на страхование ипотеки. Номер заявки будет отправлен также на ваш мобильный телефон.

- Кликните на иконку в форме и выберите одно из выгодных предложений компании. Ингосстрах постоянно предлагает хорошие скидки.

- Ждите звонка специалиста в выбранный вами временной отрезок.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Обратите внимание! Заявку можно отправить и без расчёта стоимости страховки на калькуляторе Ингосстрах

Как продлить договор?

Для пролонгации полиса Ингосстрах необходимо заполнить соответствующую форму на ingos.ru. Укажите серию и номер страхового полиса, фамилию владельца и жмите на кнопку «продлить».

Как оплатить страховку по ипотеке в Ингосстрах?

На стоимость ипотечной страховки влияют такие факторы, как:

- сумма ипотечного кредита;

- требования банка;

- характеристики объекта недвижимости;

- пол, возраст и состояние здоровья заёмщика (для соответствующей страховки);

- характер и количество совершённых ранее сделок по объекту недвижимости (для заключения титульного договора).

Для оплаты страховки выбираете один из пунктов: оплата счёта или франшизы. Укажите данные: номер полиса и фамилию владельца.

Для активации полиса выберите страховой продукт, укажите код активации и номер. Затем кликните на кнопку «оплатить».

Виды ипотечного страхования страхования

Страхование приобретаемой недвижимости

Обязательный пункт для получения ипотеки, предполагающий обеспечение защиты купленного жилья от различных неприятностей, включая подтопления соседями, пожары, случаи вандализма и так далее. Только при наличии страхового обеспечения в банке выдадут положительное заключение на выдачу заемных средств.

Страхование жизни при ипотеке

Ипотечное страхование во многих случаях предусматривает необходимость застраховать жизнь заемщика. Страховым случаем признается не только смерть, но и невозможность гражданина продолжить трудовую деятельность. В этом случае обязанность по выплате оставшейся суммы ипотечного кредита перейдет к страховщику.

Расчет стоимости страховки можно провести с использованием онлайн-калькуляторов, причем основными критериями, влияющими на итоговый ценник, выступают возраст клиента, степень опасности и вредности его работы, наличие каких-то серьезных заболеваний.

Покупка подобного полиса не только требование банка, но и неплохая защита своей семьи, рискующей потерять в случае трагедии жилье.

Страхование титула

Данный вид страховки относится к категории добровольных. Его целесообразность характерна в основном для приобретения недвижимости на вторичном рынке, где действует большое количество мошенников. Одна из самых распространенных схем – продажа квартиры, в которой имеется прописанный ребенок или инвалид. В дальнейшем происходит обращение в суд, и договор купли-продажи оказывается недействительным с потерей прав на жилье и уплаченных ранее денег.

В случае, если подобная неприятность произойдет с заемщиком, оформившем страхование титула, то выплачивать долг по ипотеке банку будет страховая. Соответственно данный вид страхования интерес в первую очередь человеку — получателю ипотеки.

Кто может быть заемщиком кредита

Никто не любит заполнения анкет, прохождения тестов и различных медицинских обследований. Но если принято решение подать заявку на ипотечный кредит, через все это придется пройти, каким бы образцовым ни казался гражданин. Какие требования выдвигают банки заемщику, попробуем разобраться.

- Гражданин должен быть совершеннолетним. Но многие банки, более серьезно относятся к молодым людям, которым исполнилось хотя бы 25 лет.

- Существуют отдельные правила о неплатежеспособности пенсионеров, по которым финансовые учреждения не желают идти на риски. Это говорит о том, что если заемщик хочет взять ипотеку на 30 лет, то его возраст должен позволять выплатить всю сумму до выхода на пенсию.

- Очень редко, финансовое учреждение идет на уступки клиентам и позволяет взять кредит с погашением его даже при наступлении пенсионного возраста. Но такие привилегии возможны, при существовании созаемщика или если недвижимость будет оставлена банку в залог.

- Заемщик должен быть гражданином РФ.

- Желательно, чтобы адрес прописки по паспорту, находился в том же районе, что и отделение банка, в которое обратился заемщик. Ну и в этом случае возможны варианты. Например, рядом будет находиться место постоянной работы или будет проживать кто-то из близких родственников.

- Обязательным требованием будет наличие постоянной работы и стажа.

- Если предполагается покупка недвижимости. Потребуются средства на первоначальный взнос. Это примерно около 20 процентов от суммы займа.

- Потребуется документальное подтверждение платежеспособности гражданина. Это справка о доходах. Если большая часть зарплаты выплачивается неофициально, то понадобится заявление от работодателя о размере заработной платы в письменной форме с соответствующими печатями.

- Нелишними будут документальные подтверждения о дополнительных доходах.

- Хорошей рекомендацией заемщика перед банком станут все у него имеющиеся ценности. Это может быть машина, дачный участок, квартира, денежный вклад и т. п.

- Стоит хорошенько продумать все свои расходы на семью и на иные нужды. Банк обязательно просчитывает возможность выплат по ипотеке если существуют те или иные затраты клиента.

- Дополнительным плюсом доверия к заемщику, будет наличие положительной кредитной истории.

- Немалую роль в решении сыграет профессия и образование гражданина.

- Желательно, чтобы заемщик состоял в браке.

«Ингосстрах» — Виды страхования при ипотеке: квартиры и дома

«Ингосстрах» предлагает широкие возможности по страхованию, если оформляется ипотека при приобретении недвижимости. Действуют две основные программы – «Ипотечное страхование» и «Росвоенипотека».

Стандартное ипотечное страхование позволяет застраховать имущество, жизнь и титул. Страхуется сумма от 100 тысяч до 10 млн. рублей. Программа принимается большинством крупных банков. Размер выплат начинается от 150 рублей в год.

Росвоенипотека специально предназначена для клиентов, которые покупают недвижимость по программе «Военная ипотека». Страхуется сумма от 200 тыс. до 5 млн. рублей. Выплаты начинаются от 180 рублей в год.

В «Ингосстрахе» действуют следующие программы ипотечного страхования:

- Страхование имущества (залога).

- Страхование жизни и здоровья.

- Страхование титула.

- Росвоенипотека. Страхуется только квартира, полис «Ингосстраха» принимается всеми банками – участниками программы кредитования военнослужащих.

При желании клиент может оформить комплексную программу финансовой защиты. Ее приобретение выгоднее, чем покупка отдельных полисов. Стоимость каждого варианта рассчитывается индивидуально в зависимости от условий кредитного договора.

Как не ошибиться с выбором страховщика?

При выборе программы страхования важно ориентироваться на компанию, работающую на рынке давно. Нужно быть уверенным, что при наступлении страхового случая выплата будет произведена

Как только кредитный договор будет оформлен, заемщик приступает к выбору страхового предложения. Необходимо ознакомиться с условиями. Многие ориентируются на размер платежа, но это не всегда правильно.

Правильность выбора страховщика при финансовой защите ипотеки очень важна. От этого зависит, получит ли клиент страховую выплату, если произойдет непредвиденный случай.

На что обратить внимание при выборе:

Уровень надежности в рейтинге страховых компаний.

Крупные выплаты, совершенные в последнее время. Обычно информация о них указывается на сайте фирмы и в других официальных источниках.

Отзывы воспользовавшихся услугой ипотечного страхования

Следует принять во внимание мнение тех клиентов, кто пытался получить страховую выплату.

Страховая компания в первую очередь должна быть надежной. Даже крупные компании могут предоставить более выгодные условия, чем начинающие игроки. Для точного расчета заполните заявку на сайте или обратитесь к менеджеру. Он произведет расчеты и опишет условия взаимодействия.

Что будет, когда страховка не оплачивается заемщиком?

При выявлении просроченного платежа в течение 1 месяца заемщику поступает оповещение о необходимости оплаты. Как правило, банки не обращаются в суд по невыплаченным страховым платежам.

Они беспокоятся о сохранности имущества, так как при не поступлении платежей по кредиту, имущество изымается. Оно должно сохраниться в первоначальном виде, не иметь повреждений. От этого спасает страхования компания, возмещающая вложения при наступлении страхового случая.

Если страхователь не обратились в страховую компанию для продления действия ипотечной страховки, «Ингосстрах» передает в банк соответствующую информацию. Дальнейшие действия происходят уже со стороны кредитора в соответствии с условиями ипотечного договора.

Продлить договор можно онлайн на сайте «Ингосстрах»:

Последствия для заемщика будут разными в зависимости от типа полиса:

- Страхование залога. Ввиду того, что наличие полиса является обязательным условием кредитного договора, банк вправе наложить штрафные санкции. Наихудшим вариантом развития событий станет требование вернуть всю сумму долга единоразово и судебное разбирательство.

- Страхование жизни и здоровья, титула. Полис оформляется добровольно, но у банка есть рычаги воздействия на заемщика по незастрахованному кредиту. Скорее всего, в условиях кредитного договора прописано повышение процентной ставки. Именно это кредитор и сделает после сообщения о непродлении срока действия ипотечного полиса.

Если решите перейти на обслуживание в другую страховую компанию, обязательно сообщите об этом в банк, выдавший ипотеку. Или проконтролируйте, что новый страховщик передал сведения вашему кредитору.

Стоимость оформления страхования ипотечного кредита в Ингосстрах

Вот что необходимо указать при расчете суммы в онлайн-калькуляторе:

- требуемая сумма кредита;

- название банка, предоставляющего данный кредит;

- информацию о заемщиках, которые будут оформлять договор ипотечного кредитования;

- какие требования выдвигаются банком к страховому полису.

После указания оформляемого вида страхования калькулятор выдаст стоимость данной услуги.

Одним из важнейших моментов, влияющих на стоимость услуги, является сумма выдаваемого кредита

Важно учитывать, какие требования по компенсации рисков невыплаты выдвигает банк к страховой компании. Также тщательно изучается заемщик — его возраст, пол, состояние здоровья, личные данные

При оформлении страховки оценивается недвижимость и ее техническое состояние. В среднем, на рынке ипотечного страхования ставка составляет от 0,6 до 1%.

Расчет выполняется в каждом индивидуальном случае. При расчете используются такие параметры:

- какие требования выдвигает к полису банк-кредитор;

- на какую сумму будет браться кредит;

- личность клиента, а также состояние его здоровья;

- технические характеристики объекта недвижимости;

- были ли у клиента сделки по приобретению недвижимости и как они прошли.

Полис для Квартиры и Дома от «Ингосстрах» — Купить Онлайн

Застраховать квартиру и гражданскую ответственность можно в дистанционном режиме. Для этого необходимо воспользоваться сайтом организации. В процессе оформления потребуется иметь при себе паспорт и пластиковую карточку (потребуется вводить паспортные данные и реквизиты карты).

Алгоритм действий для покупки полиса (на примере программы «Готовый вариант») выглядит следующим образом:

Пользователь будет перенаправлен на страницу оформления, содержащую анкету. Ее необходимо заполнить. Потребуется указать следующие данные:

- способ оплаты;

- адрес регистрации;

- реквизиты пластиковой карты, которая будет использована для оплаты.

После внесения средств полис отправляется по адресу электронной почты, указанному страхователем. В дальнейшем его можно будет продлить в дистанционном режиме.

«Ингосстрах» — Вопросы и Ответы по Имуществу и Недвижимости

Кроме онлайн-калькулятора и описания страховых программ, на сайте компании также работает сервис . Он позволяет получить информацию по запросам, которые пользователи чаще всего отправляют работникам «Ингосстрах». Воспользоваться сервисом можно следующим образом:

- Перейти на сайт страховой компании.

- Выбрать пункт «Частным лицам».

- В открывшемся контекстном меню подобрать категорию, по которой нужно получить ответ («Квартира», «Загородная недвижимость», «Ответственность» или «Ипотека»).

Пользователь будет перенаправлен на страницу с описанием страховых программ в выбранной сфере. В нижней части окна находится пункт «Часто задаваемые вопросы». После нажатия на эту формулировку под ней откроется перечень вопросов с ответами на них.

Продление Полиса Квартиры, Дома и Титула в «Ингосстрах»

Также в режиме онлайн можно не только активировать, но и продлить действующий договор страхования до истечения срока его действия. Для этого необходимо действовать следующим образом:

- Перейти на сайт компании.

- Выбрать пункт (в том же меню, что и в предыдущем случае).

- Ввести фамилию лица, являющегося страхователем.

- Указать номер договора.

- Нажать на кнопку «Продолжить».

После этого система найдет указанный договор и рассчитает стоимость его продления. Операция осуществится сразу после оплаты (при помощи пластиковой карты). Следует учесть, что узнать стоимость процедуры можно не ранее, чем за 20 дней до истечения срока действия страхового договора.

«Ингосстрах» — Активация Полиса для Квартиры, Дома и Титула

Через сайт также можно активировать полис, приобретенный в офисе организации. Для этого необходимо перейти на главную страницу ресурса компании в интернете, после чего сделать следующее:

- Выбрать пункт (находится в синем поле, в верхней части страницы).

- Подобрать категорию страхования.

- Ввести серию полиса и его номер.

- Указать код активации.

- Нажать на кнопку «Продолжить».

После этого пользователь будет переведен на новую страницу. Здесь нужно еще раз проверить введенные данные, после чего нажать на кнопку «Далее».

Если указана правильная информация, произойдет активация полиса, после чего электронный вариант документа будет отправлен на почту клиента.

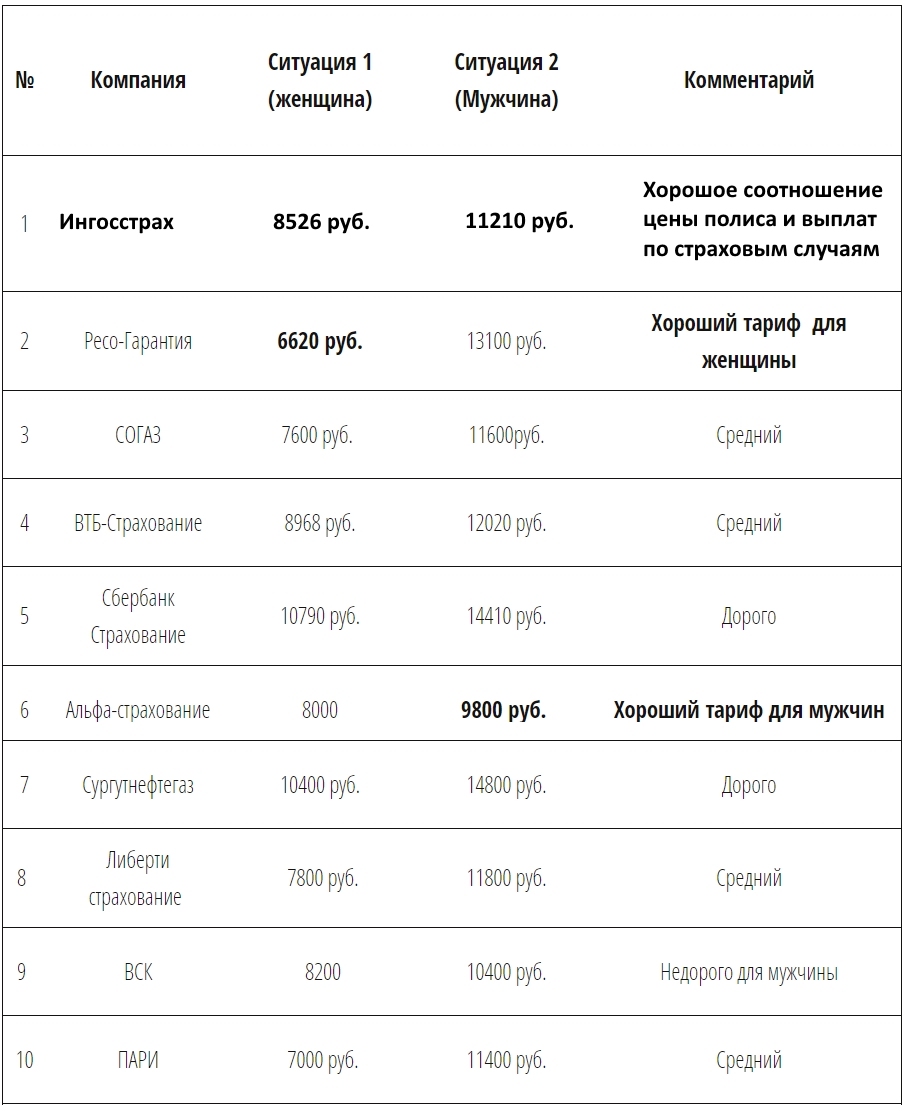

Ипотечная страховка: тарифы

При формировании итоговой цены тарифа учитывается ряд важных факторов:

- Ставки банка, выдавшего кредит;

- Возраст заемщика. Размер тарифа увеличивается пропорционально возрасту заемщика;

- Пол заемщика. В отличие от мужчин, женщины могут оформить страховку по сниженному тарифу. Это связано с тем, что у женщин продолжительность жизни выше, а, значит, снижаются риски, что заемщик не сможет погасить ипотеку;

- Вес клиента. При избыточном весе у человека повышаются риски серьезно заболеть. Учитывая это, страховая компания может отказать заемщику в страховании жизни. Иногда компания идет на страхование жизни с повышенным тарифом;

- Профессиональная деятельность. Для рискованных профессий расчет тарифа производится по дополнительному повышающему коэффициенту.

Чтобы заинтересовать клиентов, часто страховые компании могут предлагать персональные скидки или поощрение за переход от конкурентов.

Ипотечное страхование в Ингосстрах

Ингосстрах — это страховая компания с 70-летним опытом работы на рынке. По объему предоставляемых услуг она входит в ТОП-10.

В Ингосстрах клиент имеет возможность выбрать одну из нескольких комплексных программ страхования ипотеки. Каждое из этих предложений предварительно согласовывается с клиентом, что гарантирует для каждого страхователя выгодные условия и высокую степень надежности. С банковскими структурами все программы Ингосстраха согласованы заранее.

Комплексное страхование обеспечивает защиту приобретаемого жилья, жизни и здоровья заемщика, а также титула.

Внимание! Личное страхование, которое входит в комплекс услуг, обеспечивает выплаты сумм возмещения не только в случае смерти заемщика, но и при присвоении ему I или II группы инвалидности или временной потере трудоспособности.

Что это такое и зачем нужен страховой полис для ипотеки?

Страхование залогового имущества — обязательное условие банков для получения услуги ипотечного кредитования. Наличие полиса — это гарантия возврата заемных средств финансовому учреждению даже в самых непредвиденных ситуациях.

В Ингосстрах клиент имеет возможность приобрести полный комплект услуг в рамках комплексной программы или выбрать опции по своему усмотрению. Рассчитать стоимость полиса можно на официальном сайте компании с помощью электронного калькулятора. Здесь же можно приобрести или продлить страховку.

Внимание! Страхование имущества по ипотеке покрывает не всю стоимость недвижимости, а только ту часть средств, которую заемщик берет у банка на условиях договора кредитования.

Обязательно ли страховать жизнь заемщика при оформлении ипотеки?

При оформлении ипотеки обязательным условием является только страхование залогового имущества. Страхование жизни и здоровья заемщика — это добровольная услуга, которая предоставляется исключительно по желанию клиента.

На какую сумму можно застраховать ипотечную квартиру и от каких рисков?

В Ингосстрах можно застраховать недвижимость таких видов:

- новостройки на любой стадии строительства, введенные или не введенные в эксплуатацию;

- загородные дома;

- квартиры на вторичном рынке.

Перечень стандартных рисков:

- пожары и взрывы;

- поломка конструктивных элементов;

- обстоятельства непреодолимой силы и стихийные бедствия;

- скрытые повреждения конструкции;

- преступные действия третьих лиц.

Величина выплат варьируется в пределах 0,1–1 млн. рублей и зависит от размера понесенного ущерба.

Из чего формируется стоимость и максимальные выплаты по ипотечному страхованию

Стоимость полиса ипотечного страхования в Ингосстрах зависит от множества факторов и устанавливается индивидуально в каждом отдельном случае. Цена может существенно отличаться от среднего показателя стоимости страховки (0,6–1 %). Кроме того, размер оплаты по комплексному обслуживанию складывается из тарифов страхования по каждому типу рисков.

Внимание! Клиенты Сбербанка, оформившие полис ипотечного страхования онлайн, имеют право на получение скидки в размере 15 %.

Факторы, оказывающие влияние на стоимость полиса ипотечного страхования в Ингосстрах:

- Требования кредитора по отношению к сумме страхового покрытия.

- Размер ипотеки.

- Вид страхования: комплексное или защита от отдельных рисков.

- Технические характеристики ипотечной недвижимости: площадь, расположение, общее состояние квартиры и т.д.

- Количество сделок, проведенных ранее с участием объекта залогового имущества. Данный фактор имеет значение для установления тарифа по страхованию титула.

- Характеристики заемщика: возраст, пол, текущее состояние здоровья, история болезней и т.д. Данные показатели учитываются при определении тарифа по страхованию жизни и здоровья заемщика.

Величина выплат по страховке зависит от суммы понесенного ущерба.

Какие случаи признаются нестраховыми при ипотечном страховании

При ипотечном страховании нестраховыми признаются следующие случаи:

- Повреждение недвижимости в результате военных действий, народных волнений, ядерного взрыва, воздействия атомной энергии.

- Обвал строения по причине его ветхости или естественного износа.

- Причинение ущерба во время проведения строительно-ремонтных работ.

- Возникновение повреждений в результате замерзания труб или других инженерных систем.

- Повреждение жилья взрывчатыми веществами, хранимыми страхователем.

- Умышленное уничтожение имущества собственником недвижимости или другим заинтересованным лицом.

Ипотечное страхование от «Ингосстрах»

Сегодня страховщик предлагает владельцам ипотечных кредитов страхование приобретаемой недвижимости, жизни человека и страхования титула. Страховкой в данном случае будет покрыт не только факт смерти заемщика, но и утери им трудоспособности, в частности при присвоении инвалидности I, II групп.

В зависимости от величины ущерба и заключенной суммы договора величина выплачиваемой компенсации варьируется в пределах 0,1-10 миллионов рублей.

Одним из преимуществ сотрудничества с «Ингосстрахом» является возможность оформления страхового полиса в режиме онлайн. При этом на сайте можно без проблем не только оформить страховку, но и продлить ее в случае необходимости.

Наступил страховой случай. Что делать?

Если случилась беда, страхователь должен знать, что делать, куда обращаться и какие документы приготовить для получения страховых выплат.

Внимательно читайте договор страхования, там подробно и информативно указан порядок действий при возникновении страхового случая.

Имущество

Ваша недвижимость была повреждена или даже уничтожена под влиянием пожара, стихийных бедствий, катастроф и прочих страховых случаев.

Что делать? Нужно выполнить ряд действий:

- сразу же примите все посильные меры, чтобы ликвидировать аварию и снизить размер повреждений;

- вызовите компетентные органы – МЧС, аварийную службу, полицию;

- в течение трёх рабочих дней поставьте в известность страховую компанию, позвонив по телефону контакт-центра 8 (495) 956-55-55 или по указанному в договоре;

- обеспечьте сохранность места происшествия в неизменном виде до приезда страхового эксперта;

- изменить картину бедствия можно, если есть угроза безопасности или увеличению размеров повреждений;

- напишите извещение (объяснительную) для страховой компании о том, как всё произошло и какие действия вами предпринимались;

- передайте страховщику всю документацию о факте происшествия от компетентных органов;

- напишите заявление о выплате компенсации.

Желательно уведомить страховщика как можно раньше. Эксперт оценит ущерб «по горячим следам». В случае если представитель компании задерживается, с его согласия можно сфотографировать повреждения или провести видеосъёмку.

В Ингосстрах нужно предоставить:

- извещение о наступлении страхового случая;

- заявление на выплату компенсации;

- документы из компетентных органов;

- страховой полис;

- правоустанавливающие документы;

- паспорт.

Из компетентных органов необходимы следующие сведения:

- пожар – постановление о возбуждении (или отказе) уголовного дела с указанием причины и места возгорания;

- стихийные бедствия – справка от Федеральной гидрометеорологической службы;

- прорыв коммуникаций – акт из Управляющей Компании или ЖЭКа о наступившем событии с указанием причин и виновников;

- противоправные действия – протокол из полиции и постановление о возбуждении (или отказе) уголовного дела.

Жизнь и здоровье

Фото: https://pixabay.com/photos/ambulance-medicine-hospital-1005433/

Если произошёл несчастный случай, болезнь или смерть заёмщика, необходимо:

- обратиться в медучреждение за помощью;

- в течение 31 рабочего дня сообщить о происшествии в Ингосстрах – для Москвы телефон: +7 495 956-55-55, для регионов: 8 (800) 100-77-55;

- предоставить документы, подтверждающие наступление страхового случая – медицинское заключение, закрытый листок нетрудоспособности, копии акта о несчастном случае на производстве, справку об установлении инвалидности, свидетельство о смерти и другие документы;

- написать заявление на возмещение страховой выплаты.

В каждом страховом случае страховщик требует разный пакет документов. Подробный список можно будет получить в офисе компании.

Потеря прав собственности

Нежданно-негаданно вам пришло извещение из суда, что на вашу недвижимость претендует третье лицо. Если его претензии будут доказаны в суде, то вы можете лишиться квартиры. К счастью, вы вовремя застраховали титул.

Что делать, если появился предполагаемый собственник и подал в суд иск о признании сделки недействительной?

Нужно:

- срочно сообщить о претензиях третьих лиц в Ингосстрах по телефонам – для Москвы: +7 495 956-55-55, для регионов: 8 (800) 100-77-55;

- ничего не предпринимать самостоятельно и в точности выполнять инструкции страховщика.

Документы, которые вам могут понадобиться:

- действующий страховой полис и квитанция об уплате последнего взноса;

- ипотечный договор;

- паспорт;

- правоустанавливающие документы на застрахованную недвижимость;

- извещение из суда или копия судебного решения;

- доверенность на имя представителя Ингосстраха на предоставление ваших интересов в суде;

- иные сведения, необходимые страховщику.

Зачем страховать жизнь заёмщика при оформлении ипотеки?

Ипотека оформляется на длительный срок: от 5 до 15-20 лет, поэтому велик риск, что заёмщик может заболеть, утратить трудоспособность, что приведёт к невозможности погашения долга в полном объёме.

Ипотека оформляется на длительный срок: от 5 до 15-20 лет, поэтому велик риск, что заёмщик может заболеть, утратить трудоспособность, что приведёт к невозможности погашения долга в полном объёме.

Для защиты имущественных интересов физлица и банка оформляется ипотечное страхование жизни и здоровья жизни и здоровья заёмщика.

При болезни клиента страховая компания компенсирует частично ипотечный кредит в течение периода нахождения его на больничном; при полной потере трудоспособности или смерти – СК обязуется оплатить весь остаток по ипотеке.

Страхование ипотечного жилья покрывает не всю стоимость квартиры, а только ту часть, которую клиент берёт взаймы у банка. Если сумма частично выплачивается накопленными средствами, то полис оформляется на остаток долга.

Необходимые документы

Для оформления страховки в офисе СПАО «Ингосстрах» потребуется предоставить следующий комплект бумаг:

- Заявление-анкета. Клиент может подать заявку в офисе страховой компании или онлайн.

- Паспорт гражданина РФ.

- Договор ипотеки.

- Выписка из ЕГРН.

- Реквизиты лицевого счета клиента в банке.

- Справка из БТИ (к ней должен быть приложен поэтажный план здания, в котором располагается залоговая недвижимость).

- Отчет оценщика с определением рыночной стоимости жилья (если объект приобретается не в новостройке, а на столичном рынке недвижимости).

- Разрешение органов опеки (если в залоговой квартире прописаны несовершеннолетние).

- Договор купли-продажи жилья.

«Ингосстрах» — Страховой случай по ипотечному имуществу, что делать?

Если произошел непредвиденный случай с застрахованным имуществом, многие клиенты не знают, куда обращаться и что делать. В «Ингосстрах» разработана подробная инструкция для таких ситуаций:

Имущество

При ущербе страхуемого ипотечного имущества выполните ряд действий:

1. Обратитесь в компетентные органы – полицию, МЧС, пожарную охрану в зависимости от обстоятельств.

2. В течение 3 дней сообщите о произошедшем в страховую компанию. В случае существенного вреда здоровью или смерти клиента следует известить страховщика в течение месяца (при наличии полиса страхования жизни).

3. Получите подтверждающие документы в государственных органах и предоставьте их в «Ингосстрах».

4. До момента осмотра недвижимости сотрудниками страховой компании следует сохранить ее в неизменном виде. Исключением является ситуация, когда есть угроза жизни членам семьи заемщика или другим лицам, например, риск обрушения конструкций.

Порядок действий желательно согласовать с представителями «Ингосстрах». Это можно сделать по телефону горячей линии, который указан на официальном сайте. Для регионов России действует номер: 8-800-100-77-55.

Важно предоставить полную информацию о размере ущерба, его причинах и последствиях, а также характере. Требуется описать произошедшие события и выразить претензии.

Жизнь и здоровье

Если ущерб произошел в отношении здоровья заемщика, выполняются следующие действия:

- обращение за медицинской помощью;

- уведомление страховщика о случившемся за 3 дня или 1 месяц, если заемщик умер или утратил трудоспособность.

Потеря прав собственности (Титул)

Если ущерб произошел из-за потери титула, страхователь извещает страховую компанию по телефону горячей линии.

Страховое возмещение оплачивается в следующих размерах:

- Полная гибель имущества. Полностью погашается оставшийся долг перед банком.

- Частичная гибель собственности. Выплата производится в размере расходов, необходимых на восстановление.

- Если произошла гибель или страхователь получил нерабочую группу инвалидности, производится выплата в размере страхового платежа.

- При наступлении временной нетрудоспособности оплачивается 1/30 от ежемесячного взноса за каждый день периода невозможности работать. При этом сумма не может составлять больше 0,2% страховой выплаты.

Если произошло ограничение или прекращение права собственности, возмещается доля страховой выплаты, которая пропорционально соответствует застрахованной недвижимости.

Бланки заявлений о страховом случае по ипотеки: ingos-strahi.ru/obraztsy-zayavleniya-po-imuschestvu.

Стоимость ипотечного страхования

Стоимость программ ипотечного страхования от «Ингосстрах» рассчитывается индивидуально и зависит от ряда условий. В таблице представлены ориентировочные ставки стоимости страхования ипотеки по состоянию на начало 2017 г.

| Название программы | Страхуемые риски | Стоимость страхования, руб./год |

| «Страхование предмета залога» | от 150 | |

| «Росвоенипотека» | от 180 | |

| «Ипотечное страхование» |

|

Рассчитывается в зависимости от выбранных страховых рисков |

«Ингосстрах» — Аккредитованные страховые компании по ипотеке

«Ингосстрах» имеет аккредитацию практически во всех банках, которые выдают ипотечные кредиты. Среди постоянных партнеров компании находятся: Сбербанк, ВТБ, Газпромбанк, Россельхозбанк, АИЖК и другие.

У каждого банка свои аккредитованные компании. Узнать, какие входят в их число, можно на сайте кредитной организации:

Кроме этого, ипотечные полисы «Ингосстрах» принимаются кредиторами, работающими по военной ипотеке. Это значит, что у компании есть долгосрочные отношения не только с крупными представителями финансового рынка, но и с государственными структурами.

«Ингосстрах» – один из лучших российских страховщиков, который входит в число системообразующих компаний государства. Организация имеет обширную сеть удобно расположенных офисов. Они предназначены для обслуживания граждан и юридических лиц. Предлагается линейка уникальных продуктов.

Компания серьезно относится к своей репутации и предлагаемым продуктам, поэтому аккредитована многими российскими банками на предоставление страховки по ипотечным кредитам. Любой крупнейший банк предложит оформить страховку в Ингосстрах, так как он является надежным партнером.

Риски титульного страхования

Определение титульного страхования в законодательстве на 2015 год отсутствует. В общем смысле под данным термином подразумевается риск утраты добросовестным приобретателем застрахованного объекта недвижимости вследствие лишения права собственности по причинам, не зависящим от страхователя, на основании вступившего в законную силу решения суда, в том числе:

вследствие признания недействительной сделки, в результате которой страхователь приобрел право собственности;

вследствие истребования застрахованного объекта недвижимости из чужого незаконного владения (удовлетворения судом виндикационного иска), в том числе по причине признания недействительными каких-либо сделок, предшествовавших той сделке, в результате которой страхователь приобрел право собственности.

Согласно положениям Гражданского кодекса, сделка может быть признана недействительной на основаниях, предусмотренных законом, в силу признания ее таковой судом (оспоримая сделка) либо независимо от такого признания (ничтожная сделка). Исходя из судебной практики, связанной с прекращением права собственности на недвижимое имущество, среди основных рисков можно выделить:

нарушение прав лиц, не являющихся сторонами сделки (несовершеннолетних детей, предыдущих владельцев, наследников);

некорректная документация по объектам недвижимости (несовпадение сведений, указанных в правоустанавливающих и иных документах на объект недвижимости);

установление факта мошенничества в последней или предыдущих сделках;

признание недееспособным одного из участников сделки;

совершение сделки под влиянием обмана, насилия, угрозы или в результате злонамеренного соглашения сторон.

было отменено решение суда, на основании которого квартира была передана в собственность.

регистратор Росреестра ошибся при внесении данных в базу.

Проблемы могут возникнуть с любым жильём — унаследованным, построенным, купленным и приватизированным. На каждом этапе до регистрации права собственности могут произойти ошибки или быть нарушены права других людей, о которых становится известно позже. Это грозит собственнику потерей прав на недвижимость.

На основании статьи 167 ГК РФ в случае признания сделки недействительной каждая из сторон обязана вернуть другой все полученное, а в случае невозможности возврата возместить его стоимость. Согласно статье 181 ГК РФ, срок исковой давности по требованиям о признании ничтожной сделки недействительной составляет три года. А в случае предъявления иска лицом, не являющимся стороной сделки, максимальный срок исковой давности составляет до десяти лет со дня совершения сделки.

Для рассмотрения вопроса о принятии какого-либо объекта на страхование сотрудники страховщика стараются подробно рассмотреть титульную историю объекта и самого продавца недвижимости. Но досконально проверить ранее оформленные сделки практически невозможно. Договор титульного страхования не является публичным, поэтому страховые компании могут отказать вам в страховании при наличии слишком высокого риска по объекту.