Я продал или собираюсь продать недвижимость

Содержание:

- Величина налога

- Налоговые обязательства граждан

- Налоговый вычет с собственника, не достигшего 18 лет

- Если доли квартиры находились в собственности разное время

- Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

- Получение вычета в упрощенном порядке

- Срок владения домом, при котором нужно уплатить налог

- Продажа квартиры, зарегистрированной после 1 января 2016 года

- Уменьшение налога с продажи на сумму налогового вычета

- Срок владения

- Кто положено получить имущественный вычет

Величина налога

Ответ на вопрос, какой налог от продажи дома базируется на трёх основных факторах:

- Ставке НДФЛ.

- Базе налогообложения.

- Соотношение между указанной в договоре ценой и кадастровой стоимостью объекта.

При определении ставки НДФЛ принято учитывать, является ли продавец резидентом РФ. Это означает проживание в стране на протяжении большей части года. Российским гражданам статус резидента сохраняют при некоторых обстоятельствах даже в случае, когда они проводят на родине меньшую часть года. Условия перечислены в п. 2 и п. 3 ст. 207 НК. Статус резидента не будет считаться прерванным и сохранится за российским гражданином:

- выехавшим за границу лечиться, обучаться, трудиться на морском месторождении углеводородов на срок менее шестимесячного;

- военнослужащим, служба которого протекает за пределами РФ;

- государственным или муниципальным служащим, откомандированным за границу.

Резидент при этом облагается налогом на проданное жильё по 13%-ной ставке. Российские налогоплательщики-резиденты, продающие недвижимость не только платят подоходный, который взимается по сравнительно низкой ставке, когда продаете новую квартиру или дом, но и вправе воспользоваться:

- льготами, установленными, в частности, лицам, параллельно купившим новое жильё;

- налоговым вычетом.

Этих преимуществ лишены нерезиденты, которым по ст. 224 НК установили 30% НДФЛ, взимаемого при реализации квартир или другой недвижимости.

Когда рассчитываем базу налогообложения, нельзя забывать, что она не распространяется на недвижимость, купленную за сумму менее миллиона рублей. С больших сумм налог взимается, но при проведении расчета его сумму можно значительно уменьшить. Этому поспособствует обращение с целью получения налогового вычета или учёта расходов, понесённых ранее при покупке дома, его модернизации и ремонтных работах.

Лазейку, которой стремятся воспользоваться лица, умышленно занижающие цену в договоре, чтобы сократить базу налогообложения, законодатель достаточно плотно перекрыл. В п. 5 ст. 217.1 для установления базы налогообложения по объектам недвижимости рекомендовано учитывать её кадастровую стоимость. Продавец, указывающий цену ниже кадастровой стоимости, взятой с коэффициентом 0,7, обязывается платить НДФЛ с полученной таким образом суммы.

Налоговые обязательства граждан

Местные бюджеты пополняются из многих источников. В том числе и за счёт налога с продажи дома в 2020 году.

Владелец, который продал дом, понимает, что должен заплатить что-то государству. Им получен доход, следовательно, нужно выполнить после продажи одну из конституционных обязанностей и поспособствовать наполнению федерального (или местного, как частный случай) бюджета.

Законопослушные граждане, уже продавшие жильё и только намеревающиеся заняться этим, как правило, не отказываются оплачивать в бюджет долю с полученного дохода. Однако многим из них сумма подоходного обложения представляется чрезмерно завышенной. Что подталкивает к проведению изысканий:

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических

вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему —

обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

+7 (499) 938-87-35 Москва, Московская область

+7 (812) 467-34-81 Санкт-Петербург, Ленинградская область

+7 (800) 333-89-17 Регионы (звонок бесплатный для всех регионов России)

- нужно ли платить налог с продажи жилья в любом случае;

- какими легальными способами можно сократить объём своих денежных обязательств перед государством.

За ответами на эти вопросы стоит обратиться ко второй части Налогового кодекса РФ. Особенностям освобождения от НДФЛ лиц, продавших недвижимость, посвящена ст. 217.1.

Налоговый вычет с собственника, не достигшего 18 лет

Физическое лицо, неправоспособное в силу возраста, пользуется представительством родителей или опекунов. Продажа имущества несовершеннолетних санкционирована органами опеки и попечительства.

Лица, производящие имущественную сделку от имени собственников, не достигших 18 лет, решают так же вопросы, связанные с удержанием налога. То есть налог удерживается с лиц, представлявших имущественные интересы ребёнка при проведении сделки, но из средств полученных за сбыт недвижимости. Впоследствии данные сведения передаются в виде отчёта в органы опеки и попечительства.

По достижении 14 лет, граждане вправе самостоятельно участвовать в операциях с принадлежащим им имуществом.

Они допускаются к подписанию юридически значимой документации, в том числе – гражданских договоров и налоговой документации. При этом при сделке требуется присутствие законных представителей, проставляющих удостоверяющие подписи под подписью ограниченно правоспособного подопечного.

Эмансипированные собственники (ст. 27 ГК РФ) предоставляют решение о правоспособности и совершают не только имущественные сделки с недвижимостью, но и самостоятельно несут налоговую ответственность.

Если доли квартиры находились в собственности разное время

На практике достаточно часто возникает ситуация, в которой у физического лица — собственника жилья (или другого имущества) одна доля находится в собственности больше или меньше времени, чем другая (другие) доля (части), а жилье (квартира) реализуется целиком.

В Письме от 13 января 2015 г. № 03-04-05/69528 Минфин России рассмотрел аналогичную ситуацию и разъяснил следующее: статьей 235 Гражданского кодекса РФ установлено, что изменение состава собственников, в том числе переход имущества к одному из участников общей долевой собственности, не влечет для этого лица прекращения права собственности на указанное имущество. При этом на основании статьи 131 ГК изменение состава собственников имущества предусматривает государственную регистрацию такого изменения.

В связи с этим моментом возникновения права собственности у участника общей долевой собственности на недвижимое имущество (квартиру) является не дата повторного получения свидетельства о праве собственности на имущество в связи с изменением состава собственников квартиры и размера их долей, а момент первоначальной государственной регистрации права собственности на данную квартиру.

Примечание: согласно пункту НК РФ (в редакции, действовавшей ) не подлежали обложению НДФЛ доходы, получаемые физическими лицами, являющимися , за соответствующий от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика три года и более.

Учитывая изложенное, если квартира находилась в собственности налогоплательщика (независимо от изменения состава собственников и размеров их долей в праве собственности на дом) более трех лет, то доходы от продажи квартиры не будут подлежать обложению налогом на доходы физических лиц.

Аналогичные разъяснения на этот счет даны в Письмах Минфина России от 2 апреля 2015 г. № 03-04-05/18246, от 15 августа 2014 г. № 03-04-05/40976, от 24 июля 2013 г. № 03-04-05/29162, от 10 апреля 2013 г. № 03-04-05/7-368, от 31 июля 2012 г. № 03-04-05/7-904.

Относительно подачи при продаже имущества, находящегося в собственности более трех лет, ФНС России в Письме от 6 апреля 2012 г. № ЕД-3-3/1166@ разъясняет, что физическое лицо вправе не подавать налоговую декларацию по доходам от продажи квартиры со сроком владения ею более трех лет, если иных доходов, подлежащих декларированию, не имеется.

(!) С 1 января 2016 года имущественный налоговый вычет представляется с учетом положений НК.

Статья написана и размещена 10 декабря 2011 года. Дополнена — 15.12.2012, 19.02.2013, 22.04.2013, 29.12.2013, 28.09.2014, 29.04.2015, 04.02.2016, 19.10.2017

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Остались или появились вопросы? — Обращайтесь.

Почему надо обращаться именно к нам:

-

Наша онлайн консультация — это .

-

Первая консультация (до 10 минут) будет оказана (с учетом ). На этой консультации оценивается ситуация в общем, а Вы сами решаете — стоит ли дальше обращаться за платной консультацией или услугой.

-

Мы оказываем услуги в режиме онлайн (дистанционно), традиционным способом (очно) и по разумным ценам.

-

По мы обладаем необходимыми уровнем знаний и опытом работы (уровнем компетенций), что подтверждается как отзывами о нашей работе, так и ее результатами.

-

Образец заполнения налоговой декларации 3-НДФЛ за 2019 год:

-

доходы от источников в РФ (Приложение 1);

-

расчет имущественных налоговых вычетов по доходам от продажи имущества (Приложение 6);

-

расчет социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 НК (расчет к Приложению 5);

-

расчет стандартных, социальных, инвестиционных налоговых вычетов (Приложение 5);

Узнать адрес вашей налоговой инспекции:

-

в Санкт-Петербурге (адреса, телефоны, интернет сайты, режим работы районных ФНС);

;

Налог на имущество физических лиц

-

Налог на имущество физических лиц, если имущество находится в долевой собственности

-

Перечень категорий лиц, имеющих право на льготы по уплате налога на имущество

-

Что делать, если уведомление на уплату налога не пришло

Транспортный налог

Ответственность налогоплательщика — физического лица за:

-

несдачу (несвоевременную сдачу) налоговой декларации

-

неуплату налогов (НДФЛ, налог на имущество, транспортный и земельный налоги)

-

неявку в налоговую инспекцию по вызову.

Как правильно написать жалобу на налоговых инспекторов

Кто такие налоговые резиденты и нерезиденты

как получить рассрочку по уплате налога

Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

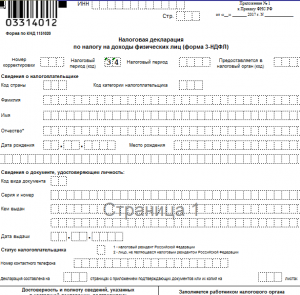

Продавец квартиры, ее доли, дома, комнаты должны заполнить такие листы декларации 3-НДФЛ:

- титульный;

- раздел 1;

- раздел 2;

- приложение 1 и расчет к нему;

- приложение 6.

То есть в декларации должны быть оформлены шесть листов. Распечатывать нужно только их, пустые листы подавать не нужно. Каждый лист нужно пронумеровать по порядку, на каждом вверху указывается ИНН физического лица, а внизу — личная подпись и дата ее постановки.

При заполнении на компьютере или вручную нужно придерживаться общих правил оформления деклараций — прочитать правила.

Начать оформление можно с указания сведений о полученном доходе от продажи в приложении 1, далее указать сведения о проданной квартире в расчете к прил. 1 и внести размер имущественного вычета в прил. 6.

На основе введенных данных рассчитывается налог к уплате в разделе 2 и подводятся итоги в разделе 1.

В последнюю очередь заполняется первый титульный лист, где приводятся общие сведения о декларации и декларанте.

Инструкция по заполнению

Ниже в таблице даны пояснения, какие именно строки и поля нужно заполнить при подаче 3-НДФЛ в связи с продажей квартиры:

|

Поле декларации |

Инструкция по заполнению |

|

Титульный лист |

|

|

№ корректировки |

Показывает, в который раз подается декларация в отношении конкретной сделки по продаже квартиры.

Если в первый раз – то ставится 0. Если 3-НДФЛ корректируется и подается повторно – то порядковый номер внесения изменений в форму. |

|

Код периода |

34 – 12 месяцев. |

|

Год |

2020 – год, когда продана квартира. |

|

Код ФНС |

Четырехзначный номер отделения налоговой, которая соответствует месту жительства декларанта и куда сдается декларация. |

|

Сведения о продавце квартиры |

Код страны – 643 для российских граждан.

Категория налогоплательщика – 760 для граждан, получивших доход от продажи имущества. ФИО, сведения о рождении – как в паспорте. Телефон – обязательно действующий. Количество страниц декларации – считается общее число заполненных листов 3-НДФЛ. |

|

Сведения о документе |

Обычно в качестве документа выступает паспорт, указывают его реквизиты. |

|

Достоверность… |

Если декларацию сдает сам налогоплательщик, то ставится «1», подпись.

Если 3-НДФЛ передается через доверенное лицо, то ставится «2», вписывается ФИО доверенного лица, реквизиты доверенности и его подпись. |

|

Раздел 1 |

|

|

010 |

Если нужно заплатить налог, то ставится «1».

Если налог равен нулю из-за применения вычета, то ставится «3». |

|

020 |

КБК — 182 1 01 02030 01 1000 110. |

|

030 |

ОКТМО – узнать можно здесь. |

|

040 |

Налог от продажи квартиры к уплате – если нужно заплатить.

Если не нужно, то ставится 0. |

|

Раздел 2 |

|

|

001 |

13 процентов – ставка, по которой рассчитывается налог с проданного жилья. |

|

002 |

3 – иной доход. |

|

010 |

Полученный доход с проведенной сделки – переносится из строки 070 Приложения 1. |

|

040 |

Поле заполняется, если продавец квартиры выбрал в качестве вычета 1 млн.руб. – переносится из строки 010 Приложения 6. |

|

050 |

Поле заполняется, если выбран вычет в виде расходов на покупку квартиры (при наличии подтверждающих документов) – переносится из строки 020 Приложения 6. |

|

060 |

База для исчисления налога – доход минус вычет (разность строк 010 и 040/050). |

|

070 |

Налог, рассчитанный от базы = показатель строки 060 умножить на ставку из 001. |

|

Приложение 1 к Разделу 2 |

|

|

010 |

13 процентов – ставка, по которой облагается доход с продажи квартиры. |

|

020 |

Если налог рассчитывается с цены продажи, то ставится 01; если с кадастровой стоимости, умноженной на 0.7, то ставится 02. |

|

030, 040, 050 |

Не заполняются. |

|

060 |

ФИО лица, купившего квартиру |

|

070 |

Доход от продажи – из строки 050 Приложения 1. |

|

080 |

Не заполняется. |

|

Расчет к Приложению 1 |

|

|

010 |

Вносится кадастровый номер объекта — узнать на сайте Росреестра. |

|

020 |

Кадастровая стоимость на 01.01.2020 — узнать на сайте ФНС. |

|

030 |

Цена продажи по договору. |

|

040 |

Кадастровая стоимость * 0.7 – если она указана в поле 020. |

|

050 |

Указывается сумма, с которой будет считать налог – выбирается большая сумма из строк 030 и 040 и вписывается в это поле.

По закону налог платится с 70% от кадастровой стоимости, если это значение оказывается больше продажной цены. |

|

Приложение 6 |

|

|

010 |

Вносится 1 000 000 – если продавец решил в качестве имущественного вычета принять фиксированную сумму. |

|

020 |

Вносятся затраты на приобретение жилья – если продавец решил их принять в качестве вычета. |

|

030 и 040 |

Поля заполняются по аналогии с 010 и 020 в случае, если продана доля в квартире. |

Налог для уплаты = (1 500 000 — 1 200 000) * 13% = 39 000.

Видео инструкция

Заполнение 3-НДФЛ при продаже квартиры в личном кабинете налогоплательщика:

Получение вычета в упрощенном порядке

^

Имущественный налоговый вычет можно получить по окончании года в упрощенном порядке без представления налоговой декларации (по форме 3-НДФЛ) и документов, подтверждающих право на вычет.

Источником данных, подтверждающих право на вычет, будет информация, имеющаяся в распоряжении налоговых органов, в том числе, полученная налоговыми органами в рамках информационного обмена с внешними источниками – банками, органами исполнительной власти.

При наличии у налогоплательщика права на получение имущественных налоговых вычетов за соответствующий налоговый период, заявителю будет направлено в личный кабинет налогоплательщика предзаполненное заявление на получение налогового вычета в упрощенном порядке, для его дальнейшего акцептования.

Срок владения домом, при котором нужно уплатить налог

3 года – если дом приобретён в собственность до 2016 года, а также получен по наследству, в дар, в порядке приватизации или по договору пожизненной ренты (в том числе и начиная с 2016 года).

5 лет – при приобретении дома после 2016 года, кроме случаев получения его по наследству, в дар, при приватизации и по договору пожизненной ренты.

Указанный срок по общему правил начинает течь с даты госрегистрации права собственности, а в случае получения по наследству – при открытии наследства.

Когда нужно уплатить налог:

- если срок владения менее 3 (5 лет);

- если стоимость дома меньше миллиона рублей, либо расходов на его покупку (если есть документы их подтверждающие).

Продажа квартиры, зарегистрированной после 1 января 2016 года

Изменения по налогам при продаже квартиры в 2016 году коснулись:

- Сроков владения жильем, при котором доход от его продажи подлежит налогообложению равен 5 годам (60 месяцев).

- Недвижимости, зарегистрированной с 1 января 2016 года.

- Налогооблагаемой базы: налог от продажи квартиры рассчитывается с наибольшей суммы, после сравнения договорной цены и кадастровой стоимости.

Для кого актуальны эти правила?

- Во-первых, налог с продажи квартир для физических лиц. ИП это не касается.

- Во-вторых, закон действует в отношении недвижимого имущества, которое не используются в коммерции.

- В-третьих, нововведения касаются недвижимости, зарегистрированной после 1 января 2016 г. Для недвижимости, приобретенной до 2016 года, остается освобождение от налогообложения, если срок владения превысил 3 года (36 месяцев).

Пример 2: Жилплощадь купили в июне 2015 года, а продали в июле 2021 года. Следовательно, НДФЛ с продажи уплачивать не нужно, так она находилась в собственности более трех лет.

Срок владения в 3 года остается:

Однако есть исключения. Срок владения недвижимым имуществом 3 года для последующей реализации без уплаты налога в 2020 году, остается для:

- квартир, которые перешли к их собственникам по наследству;

- имущества, переданного в качестве подарка близкими родственниками (в соотв. со ст. 14 Семейного Кодекса);

- недвижимости, зарегистрированной в ходе окончания приватизации;

- имущества, полученного по договору ренты;

- единственной квартиры/комнаты (или долей в них), находящейся в собственности у налогоплательщика, но при условии, что продажа этой самой квартиры производится после 01.01.2020 года (до этого периода, например, куплена в 2016 году, а продана в 2019 году, применяется 5-летний срок);

- случаев, если гражданин является хозяином 2 жилых помещений. Причем первое жилье продано в 2020 году (не ранее), а второе, оставшееся в собственности, куплено за 3 месяца (или менее) перед продажей первой квартиры (комнаты, дома).

Теперь при расчетах учитывается кадастровая стоимость недвижимости

Уже 2016 года необходимо брать во внимание кадастровую стоимость жилья. Сумма, подлежащая налогообложению – максимальная величина:

- Либо договорная цена;

- Либо кадастровая стоимость, умноженная на коэффициент 0,7.

Пример 3: Гражданин приобрел квартиру в 2018 году стоимостью 5,8 млн. руб., в 2020г. он ее продал за 7,3 млн. руб. Кадастровая стоимость составляет 8,9 млн. руб. Если кадастровую стоимость умножить на коэффициент 0,7, то сумма равная 6,2 млн. руб. будет меньше, заявленной договорной цены. Поэтому, подоходный налог нужно будет рассчитывать с договорной стоимости реализации 7,3 млн. руб. НДФЛ = (7,3 – 5,8) х 13% = 195 000 руб.

Кадастровая стоимость недвижимости должна быть определена на 01.01.2016 года. Если региональные власти оценку не производили, то для обложения НДФЛ пока берут договорную цену реализации. Аналогично и с налогом на недвижимость (квартира, дом) с 2016 года расчет будет производится с кадастровой стоимости.

В ситуациях, когда кадастровая стоимость имущества меньше или равна вычету при продаже квартиры (1 млн. руб.), платить налог не нужно, но если она была в собственности менее 3 (5 лет), от подачи декларации гражданин не освобождается.

Пример 4: Гражданин приобрел дом в мае 2020 года за 672 000 руб., а в январе 2021 года он продал его за 953 000 руб. Выгоднее выбрать имущественный вычет:

- (953 000 – 1 000 000) х 13% ) — налога к уплате нет.

- (953 000 — 672 000) х 13% = 36 530 руб.

Как и раньше, собственники имущества могут воспользоваться правом не применять налоговый вычет, а уплатить подоходный налог с разницы между продажной стоимостью и первоначальной суммой приобретения имущества, если для них это выгоднее.

Пример 5: В 2020 году приобретена комната за 1300 000 руб, в 2021 году продана за 1250 000 руб. Выгоднее воспользоваться не имущественным вычетом, а расходами на покупку, тогда налога к уплате не возникает (1250 000 — 1300 000) х 13% = 0.

Уменьшение налога с продажи на сумму налогового вычета

При продаже дома с земельным участком, сумма полученного дохода может быть уменьшена на 1 млн. руб. или на сумму трат по покупке данной недвижимости (если есть документальное подтверждение «покупным» тратам).

Пример

Сергеева В.Н. в 2014 году купила дом с земельным участком. Сумма расходов составила 5 254 000 руб.

В 2016 году она решила продать дом за 6 500 000 руб. Так как он был в её собственности менее 3-х лет, она обязана будет с него уплатить подоходный налог.

По общему правилу (без применения вычета) он будет равен 845 000 руб.:

6 500 000 руб. * 13 %

Если у неё сохранились документы, подтверждающие траты по покупке дома, она сможет уменьшить полученный доход на сумму истраченную при покупке и налог составит 161 980 руб.:

6 500 000 – 5 254 000

Если документы по покупке у неё не сохранились, то уменьшить сумму налога она сможет только на н/в 553 020 руб.

5 254 000 -1 000 000 * 13%

https://youtube.com/watch?v=v80OvrfvAus

Срок владения

Одним из важных моментов при исчислении имущественного вычета является период владения жилплощадью. Если «квадратные метры» находятся у гражданина более трех лет, то последний вправе не платить НДФЛ вообще. Этому есть и официальное название: приобретение вычета в размере полной стоимость жилплощади.

Здесь также стоит обратить внимание на нововведения, появившиеся два года назад. Их суть заключается в том, что владение квартирой на протяжении трех лет освобождает от НДФЛ только тех, кто получил жилье в порядке дарения (от близкого родственника), наследства, а также пожизненной ренты

Разумеется, квартира должна быть приватизированной.

По отношению же к другим жилым помещениям, применяется нововведение: они должны быть не менее 5 лет в собственности, если человек не хочет перечислять подоходный налог при продаже. Так сказано в пункте 4 уже упомянутой 217.1 статьи НК РФ.

Помните! Закон обратной силы не имеет, поэтому новые сроки применяются лишь к тем, кто стал собственником квартиры после 2016 года.

Считается, что указанная поправка в Кодекс была сделана, чтобы уменьшить количество спекуляций при продаже жилья. Кстати, нужно сказать, что местные власти субъектов РФ наделены специальным полномочием по уменьшению минимальных предельных сроков владения недвижимостью.

Рассмотрим пример. Гражданин Иванов решил распорядиться судьбой квартиры, полученной по наследству в 2010 году, и продал ее в 2015 за 6 миллионов. Срок владения в данной ситуации составляет 5 лет, что, очевидно, больше минимального предельного периода, действовавшего до 2016 года. В таком случае имущественный вычет будет равен стоимости квартиры, то есть шести миллионам рублей. Сумма налога, естественно, в результате окажется нулевой.

Когда у гражданина жилье менее 3 лет в собственности (или пяти, согласно внесенным поправкам), то можно посчитать НБ, исходя из размера которой исчислится налог. Однако человек все равно вправе ее уменьшить. Ситуации бывают разными, поэтому можно выбрать один из двух видов возмещения:

- 1 миллион — в этом случае от стоимости, по которой было продано жилье, отнимается 1 000 000, а налог начисляется лишь на остаток;

- вычет, основанный на тратах на приобретение этой квартиры (необходимы доказательства стоимости). То есть налог будет высчитываться исходя из размера чистой прибыли.

Многих интересует, сколько раз можно воспользоваться вычетом. Если квартиру продают, то налоговое возмещение предоставляется неограниченное количество раз. Однако для вычета в 1 миллион имеется ограничение: его разрешают применять только единожды в 12 месяцев.

Приведем пример, иллюстрирующий расчет. Гражданин Иванов в 2017 году продал за 5 миллионов жилплощадь, приобретенную в 2015. Срок владения, таким образом, составляет 2 года, поэтому ему придется уплатить НДФЛ в бюджет. Он решает применить вычет в размере 1 миллиона рублей, поэтому сам налог будет рассчитываться следующим образом: От пяти миллионов отнимаем один, а затем умножаем на 13 процентов. В результате получается 520 тыс. рублей Именно такую весомую сумму Иванов заплатит, если он не может подтвердить расходы на приобретение указанного жилья.

Кстати, ранее имелась небольшая лазейка. Люди указывали в договоре купли-продажи стоимость квартиры, равную одному миллиону, чтобы не платить налог (он оказывается нулевым). Однако сейчас так сделать не получится, поскольку база исчисляется исходя из кадастровой цены.

Теперь рассмотрим пример применения вычета, исходя из понесенных расходов на ее приобретение. Петров приобрел в 2015 жилую площадь за 4 миллиона. В 2017 году он продал ее уже за 5 500 000. Срок владения равен 2 годам, поэтому возникает обязанность внесения НДФЛ. У Петрова есть прошлый договор, доказывающий сумму расходов на покупку квартиры. Посчитаем налог: (5 500 000 – 4 000 000) * 13% = 195 тыс. рублей

Рассчитаем сумму, основанную на кадастровой оценке. Иванов в 2017 году продал за 2 миллиона рублей жилье, купленное в 2016. Однако его кадастровая цена равняется 3 миллиона 400 тысяч. Налоговая база определяется с применением понижающего коэффициента – 0,7. Итак, сначала рассчитаем налоговую базу: 3 400 000 * 0,7 = 2 380 000 НДФЛ в такой ситуации, если Иванов не захочет воспользоваться вычетами, будет равен: 2 380 000 * 13% = 309 400 рублей.

Кто положено получить имущественный вычет

Шанс получить льготы при проведении сделок по купле-продаже квартиры имеют люди, которые ежемесячно оплачивают 13 процентов налога из своего дохода. Их оплата происходит автоматически, до того, как они поступят на счет получателя в виде зарплаты. Выходит, что официально трудоустроенные граждане, которые оплачивают налоги, имеют возможность получения вычета из них.

Вычетом из налога является льгота, которую предоставляет государство своим жителям относительно налогообложения. Выходит, что получатель имеет возможность не платить за часть налога или произвести возврат денег, оплаченных раньше.

При продаже недвижимости вычет начисляется в следующих случаях:

- Владелец недвижимости может избавиться от налоговой уплаты;

- Налогообложение производится лишь на часть полученной прибыли;

- Налог оплачен гражданином с полученной прибыли.