Можно ли получить налоговый вычет при покупке квартиры второй раз? условия, при которых вернуть подоходный налог можно повторно

Содержание:

- Калькулятор расчета имущественного налогового вычета

- Какие документы нужны для получения налогового вычета за квартиру?

- Необходимые документы

- Что такое вычет и какова его сумма

- Налоговый вычет: сроки возврата вычета после сдачи декларации

- Налоговый вычет при покупке второй квартиры

- Изменения законодательства: что нового в имущественном возмещении

- Кто может получить возврат налога при покупке квартиры?

- Как оформить налоговый вычет — два популярных способа

- О сроках подачи 3-НДФЛ для налогового вычета

- Лимиты вычета по жилью, купленному после 2014 года

- Особенности налогового вычета по ипотечным процентам

Калькулятор расчета имущественного налогового вычета

Перейти к расчётам

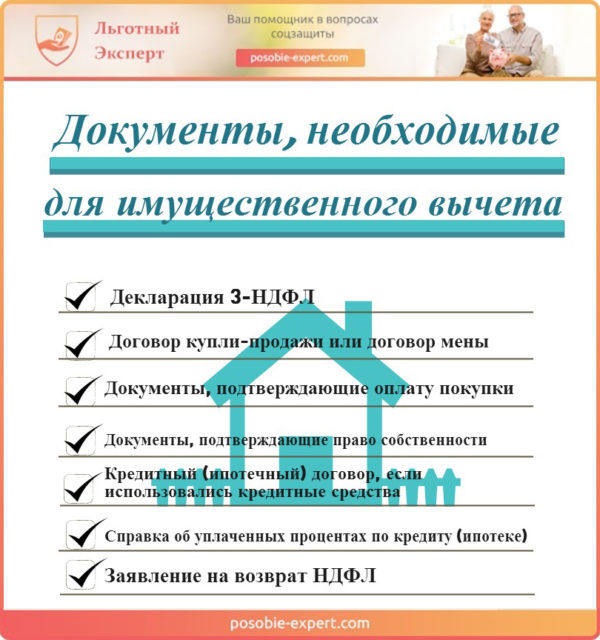

Документы

Для получения имущественного вычета необходимы документы, подтверждающие приобретение имущества и право собственности на него

Необходимо иметь в наличии документы, подтверждающие приобретение. К ним относятся:

- регистрация собственности в Росреестре;

- акт приема в эксплуатации жилья;

- платежные документы.

Если квадратные метры приобретались с помощью заемных средств, то также потребуется договор, заключенный с банком.

Способы получения

Существует 2 способа оформления вычета, которые различаются по месту получения денежных средств и по времени, когда можно направить заявку.

Особенности и пошаговый процесс оформления имущественного налогового вычета через налоговую службу и работодателя

Через налоговую можно получить всю сумму сразу, которая полагается за расчетные периоды. Но при этом подавать декларацию следует только после окончания налогового года, в котором была совершена операция по приобретению недвижимости. Если дом был куплен в январе 2017 года, то в налоговую с заявлением на возврат НДФЛ можно обратиться только после наступления 2018 года. Привязки к конкретной дате подачи декларации нет. Следует помнить, что, если документ был уже подан в налоговую за конкретный отчетный период, а затем был оформлен новый, к расчету будет принята более поздняя декларация.

Оформление вычета через налоговую проходит следующие этапы:

1 шаг. Заполнение 3-НДФЛ (здесь вы можете скачать бланк и заполненный образец).

Для получения имущественного вычета нужно заполнить декларацию 3-НДФЛ

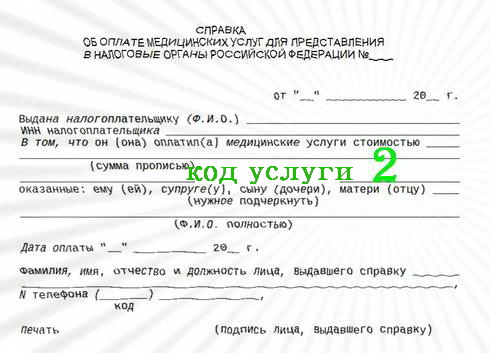

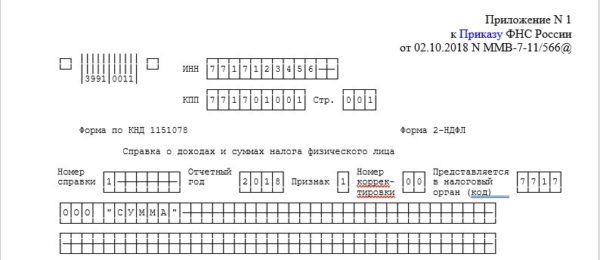

2 шаг. Получение на предприятии 2-НДФЛ.

Справка 2-НДФЛ выдается на предприятии

3 шаг. Сбор всех бумаг относительно купленной недвижимости:

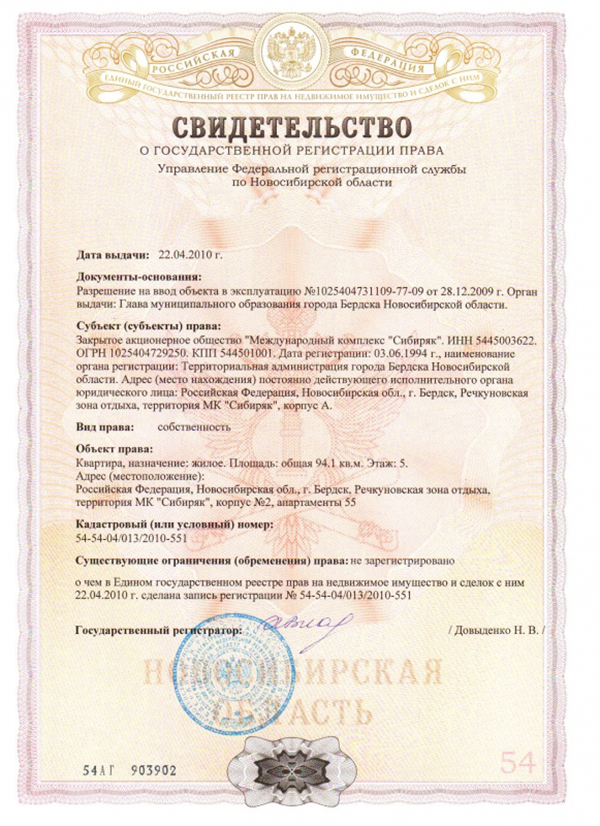

- документ, подтверждающий право собственности;

- договор с банком, если жилье было приобретено с помощью заемных средств;

- платежные документы, характеризующие размер расходов;

- выписка банка о выплаченной сумме процентов по кредиту с графиком их погашения;

- документ о браке и заявление о распределении долей при получении налогового вычета, если куплена совместная собственность.

Для оформления имущественного вычета нужно собрать все документы, которые касаются недвижимости и права на нее

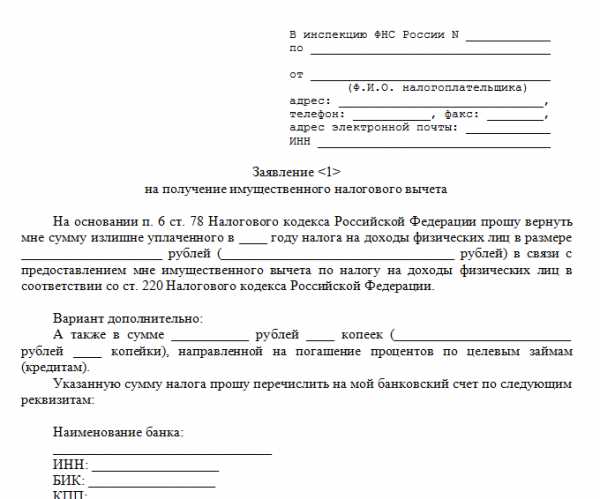

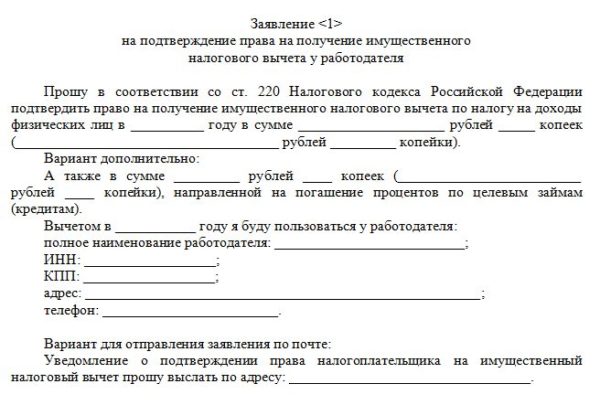

4 шаг. При передаче всех бумаг в налоговую заполняется заявление, в котором указывается на какой вид возврата подоходного налога претендует заявитель (форму заявления вы можете скачать здесь). Дело рассматривается не более 3-х месяцев, после чего деньги поступают на счет налогоплательщика.

Вместе с пакетом документов необходимо заполнить заявление на получение имущественного вычета

Через работодателя предоставляется возврат подоходного налога по частям, которые определяются размером ежемесячного заработка. Если гражданин получает 50000 рублей, то с него не будет сниматься НДФЛ в размере 50000 * 13% = 6500 рублей каждый месяц. При этом подать на получение вычета разрешается в том же году, что и была приобретена недвижимость.

Для получения вычета через работодателя потребуется:

1 шаг. Сбор всех необходимых документов.

Документы необходимые для получения имущественного налогового вычета

2 шаг. Предоставление бумаг в налоговую с заявлением о получении денег на месте работы.

В налоговую с пакетом документов предоставляется заявление для получения имущественного налогового вычета у работодателя

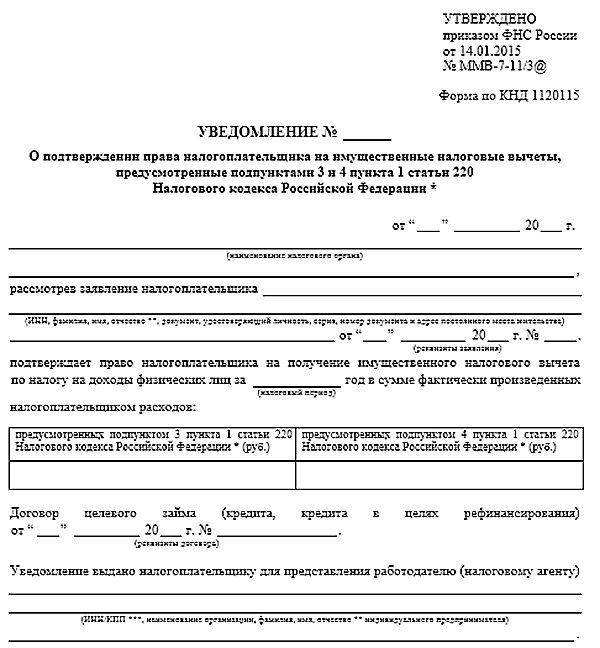

3 шаг. Получение через месяц налогоплательщиком уведомления.

Получив уведомление из налоговой, гражданин передает его вместе с заявлением в бухгалтерию своей организации

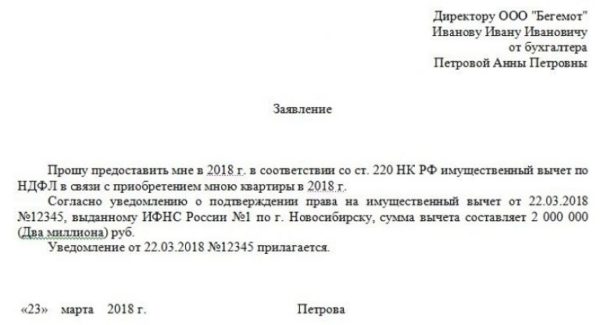

4 шаг. Составление заявления для бухгалтерии с просьбой о возврате подоходного налога. Предоставление уведомления по месту работу.

Образец заявления на получение имущественного вычета, которое сдается в бухгалтерию предприятия

Какие документы нужны для получения налогового вычета за квартиру?

Для получения налогового вычета за приобретенную или построенную жилую недвижимость потребуются следующие документы:

- ;

- (выдает работодатель, если их несколько, то можно получить такую справку у каждого из них);

- копии документов, подтверждающих право собственности на имущество (свидетельство о государственной регистрации права собственности, договор о приобретении имущества или об участии в долевом строительстве, акт приемки-передачи);

- документы, подтверждающие понесенные при покупке или строительстве расходы (товарные и кассовые чеки, квитанции, банковские выписки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы) ();

- документы, подтверждающие расходы по процентам за кредит или заем на приобретение недвижимости при обращении за получением вычета по этому основанию (договор и график погашения кредита (займа) и уплаты процентов по нему, платежные документы об уплате процентов);

- заявление о предоставлении налогового вычета;

- копия свидетельства о рождении ребенка (если недвижимость оформлена на несовершеннолетнего ребенка);

- копия свидетельства о браке (если недвижимость оформлена в общую совместную собственность);

- решение органа опеки и попечительства об установлении опеки или попечительства (если недвижимость приобретается опекунами (попечителями) в собственность своих подопечных в возрасте до 18 лет);

- подтверждение права на получение налогового вычета от ИФНС (в случае получения вычета через работодателя).

Если вычет предоставляется на приобретение земельного участка для индивидуального жилищного строительства, есть один нюанс. Получить такой вычет можно только после окончания строительства и оформления прав на воздвигнутый дом (). Поэтому представления в налоговую свидетельства о праве собственности на такой участок будет недостаточно для получения налогового вычета – потребуется представить также свидетельство о праве собственности на построенный на нем жилой дом.

Обращаем внимание, что все документы, подтверждающие понесенные расходы, должны быть оформлены в установленном порядке, иметь все необходимые реквизиты, печати и подписи (). Последняя актуализация: 6 марта 2020 г

Последняя актуализация: 6 марта 2020 г.

Необходимые документы

При многократном утверждении имущественного вычета, положено собрать следующие документы:

- заполненное заявление стандартной формы;

- бланки 3 и 2-НДФЛ (с обозначением дохода и налоговых выплат);

- ксерокопии паспорта или любого другого документа, с помощью которого можно идентифицировать личность обращающегося;

- ИНН, свидетельства о браке и рождении детей;

- договор купли/продажи жилой недвижимости;

- документация из банка (при взятии ипотеки);

- справка, подтверждающая права собственности на недвижимость;

- платежные данные банка-получателя.

Если заявитель работает на двух работах с официальным трудоустройством, то допускается предоставление справки 2-НДФЛ от обоих работодателей.

С образцом заполнения заявления в налоговую инспекцию можно ознакомиться ниже.

При потребности запросить второй раз вычет надо будет вновь собирать всю документацию и обращаться с ней в отделение налоговой. Когда заявление подают на возврат вычета за тот же объект, то достаточно донести только справку от бухгалтера и налоговую декларацию

Что такое вычет и какова его сумма

Налоговый вычет – это когда гражданину возвращают 13%-ый НДФЛ (подоходный налог), который удержали с его же зарплаты/доходов. Вычет при покупке недвижимости называется имущественным. Все это указано в п. 1 ст. 208, п. 1 ст. 224 и п. 1 — 3 ст. 220 НК РФ. Если с гражданина не удерживают 13%-ый НДФЛ с доходов, то и возвращать ему нечего. Поэтому нельзя получить вычет когда не работаешь или работаешь неофициально.

Гражданин может вернуть НДФЛ в размере 13% от суммы расходов за покупку квартиры, проще говоря 13% от стоимости его доли квартиры — деньги от субсидий. Максимум можно вернуть 260 тыс.руб. — п. 1 ст. 224 и пп. 1 п. 3 ст. 220 НК РФ. Больше этой суммы получить нельзя. Теперь все подытожим простыми примерами.

ПРИМЕР №1 (получение вычета сразу одной суммой): В мае 2019 года Максим купил квартиру за 7,5 млн.руб. Он единственный собственник. Хоть 13% * 7,5 млн. = 975 тыс.руб., Максиму положены максимальные 260 тыс.руб.

Максим работает на хорошо оплачиваемой должности в крупной компании. Его зарплата составляет 180 тыс.руб. За весь 2019 год работодатель Максима удержал с его зарплат 13%-ный НДФЛ в размере 270 тыс.руб. В 2020 году Максим подал документы в налоговую инспекцию. Ему вернули не весь его удержанный НДФЛ (270 тыс.руб.), а только максимальные 260 тыс.руб. Получается, что он вернул НДФЛ одной суммой.

ПРИМЕР №2 (получение вычета в течение 3-х лет): В ноябре 2019 года Светлана купила квартиру за 1,7 млн.руб. Сумма вычета у нее будет 13% * 1,8 млн. = 234 тыс.руб. Зарплата у нее составляет 45 тыс.руб. в месяц. За весь 2019 год работодатель Светланы удержал с ее зарплат подоходный налог в 72 тыс.руб. В 2020 году Светлана подала документы в налоговую инспекцию и ей вернули те же 72 тыс.руб. Ей осталось вернуть 234 тыс. — 72 тыс.руб. = 162 тыс.руб.

В 2020 году с зарплат Светланы удержали подоходный налог на сумму 85 тыс.руб. В 2021 году Светлана подала документы и ей вернули те же 85 тыс.руб. Остаток вычета будет 162 тыс. — 85 тыс. = 77 тыс.руб.

За весь 2021 год с зарплат Светланы удержали 83 тыс.руб. В 2022 году Светлана вернула себе не 83 тыс., а оставшееся 77 тыс.руб. Получается Светлана вернула себе всю сумму вычета за 3 года с момента покупки квартиры.

Налоговый вычет: сроки возврата вычета после сдачи декларации

В статье 78 сказано, что одобренная сумма поступает на счет заявителя на протяжении 1 месяца с момента подачи декларации, однако в статье 88 указано, что компенсация возможна лишь по завершению проверки, на которую, согласно законодательству, отводится минимум 3 месяца. Получая официальную заработную плату, любой работник не только улучшает свое финансовое положение, но и обогащает государственную казну, ведь помимо уплаты сборов в ПФР, ФСС и ФФОМС, работодатель обязан вычесть из заработной платы сотрудника подоходный налог, составляющий 13%. Однако в ряде ситуаций эти денежные средства можно вернуть, используя налоговый вычет. Сроки возврата денег и принцип работы этого государственного инструмента прописаны в НК РФ, но на практике этот льготный механизм ведет себя несколько иначе, чем было задумано изначально.

Налоговый вычет при покупке второй квартиры

С 1 января 2014 года можно воспользоваться налоговым вычетом при второй и последующих покупках недвижимости, если цена жилого объекта не достигла 2-х млн. рублей. Однако только с соблюдением двух требований:

- право собственности на объект недвижимости возникает после 01.01.2014 года;

- до 01.01.2014 гражданин не смог воспользоваться вычетом по иным объектам.

Важно!

Те, кто купил объект недвижимости до 2014 года, и уже получал вычет по квартире не в полном объеме и желал бы получить остаток (при приобретении 2-х квартир даже после 2014 г.) — этим правилом воспользоваться не могут.

Таким образом, это нововведение дает право гражданам применить указанное нововведение при соблюдении определенных требований:

- первая жилплощадь приобретена после 01.01.2014;

- имущественный вычет гражданам ранее не предоставлялся;

- его сумма составила менее 2-х млн. рублей, при этом она погашена (обычно это продолжается несколько лет);

- куплено иное жилье, налоговый вычет составит разницу между выплаченным вычетом по первому приобретению и двух миллионов рублей.

Это важно знать: Покупка квартиры у юридического лица: риски покупателя

С 01.01.2010 налоговое законодательство распространило правило возврата имущественного вычета на покупку жилой недвижимости с земельным участком. На возврат НДФЛ могут также претендовать граждане, покупающие землю для индивидуального строительства.

Изменения законодательства: что нового в имущественном возмещении

Каждый гражданин РФ имеет право на возврат части средств, которые он уплатил в государственную казну в виде подоходного налога. Для этого достаточно оформить фискальный вычет, который необходим для сокращения налогооблагаемого дохода. Поскольку в соответствии со статьей 224 НК Российской Федерации размер подоходного налога, удерживаемого с физлиц, составляет 13%. Получается, что каждому официально трудоустроенному работнику ежемесячно приходится довольствоваться лишь 87% от той заработной платы, что указана в его трудовом договоре.

Тем не менее, есть ряд случаев, когда 13% можно вернуть обратно. Одним из таких является покупка недвижимости в кредит и выплата процентов по нему. Таким образом наше государство стремится поддержать граждан, решивших приобрести недвижимость.

Последние изменения в законах

Всего три года назад, в 2014 году, в нашей стране в силу вступил закон №212-Ф3 от 23.07.13, внесший ряд изменений в привычный порядок возврата НДФЛ. В соответствии с этими правками, максимальный лимит на возврат подоходного сбора с приобретенной недвижимости составляет 2 миллиона за всю вашу жизнь. Однако, вернуть вы сможете не всю сумму, а лишь 13%, что составит 260 тысяч рублей.

Если учесть, что вы приобретаете недвижимость на условиях ипотечного кредитования, то максимальный лимит увеличивается на размер выплаченных вами % банку и составляет 3 000 000 рублей. Таким образом, по % от ипотечного кредита вы сможете вернуть уже 390 тысяч руб.

Так, сумма возврата налога на доходы физлиц не должна превышать 650 000 рублей = 290 000 (от суммы квартиры) + 390 000 (от суммы уплаченных процентов). В случае, если за один год вы не смогли вернуть всю сумму сразу, государство разрешает перенести вычет на несколько последующих фискальных периодов. Таким образом, переносы делаются до тех пор, пока на руках у вас не окажется вся сумма.

В тех случаях, когда при покупке одного объекта недвижимости возмещенная вам сумма оказалась меньше, нежели та, что установлена лимитом, за вами закрепляется право вернуть оставшуюся часть сбора при покупке любого другого жилья.

Количество вычетов

Очень актуальным вопросом в свете последних изменений законодательства стало количество фискальных вычетов. Многие заемщики, купившие недвижимость в ипотечный кредит, теряются, сколько раз они могут вернуть сборы с покупки квартиры. В зависимости от того, когда приобреталось недвижимое имущество, ответов на этот вопрос может быть несколько:

- Если вы успели купить квартиру до 1 января 2014 года, то в соответствии со статьей 220 НКРФ, у вас есть право на фискальный вычет лишь один раз за жизнь. Причем в данном случае не имеет совершенно никакого значения, сколько вы заплатили за эти квадратные метры. К примеру, если жилье приобреталось за 860 000 рублей, то предельная сумма, на которую вы можете претендовать — это 860 000 * 0,13 = 111 800 руб. И на этом, к сожалению, все

- Если же ваше жилье приобреталось после 1 января 2014, вам повезло больше, и вы смело можете рассчитывать на многократное возмещение налога. Единственное ограничение в этом деле – максимальная сумма возврата, составляющая 260 000 руб. Она была установлена государством из расчета, что ваша недвижимость стоит в основном 2 и более миллионов рублей

Кто может получить возврат налога при покупке квартиры?

Прежде всего, действующее законодательство предусматривает предоставление налогового вычета при покупке жилья только налогоплательщику. Налогоплательщиками признаются организации и физлица, на которых возложена обязанность уплачивать налоги ().

Кроме того, физлица по общему правилу должны являться налоговыми резидентами Российской Федерации (). К ним относятся граждане, фактически находящиеся в России не менее 183 календарных дня в течение 12 следующих подряд месяцев. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения, обучения или работы на морских месторождениях углеводородного сырья (). Ограничение по времени нахождения в России не устанавливается для командированных за границу представителей органов власти и местного самоуправления, а также российских военнослужащих, проходящих службу за рубежом. Эти лица признаются налоговыми резидентами, даже если в течение года они ни одного дня не находились на территории России ().

Также отдельный порядок установлен для признания в 2015 году налоговыми резидентами жителей Республики Крым и Севастополя. Для них 183 дня проживания исчисляются в течение периода с 18 марта по 31 декабря 2014 года ().

Лица, не являющиеся российскими налоговыми резидентами, тоже могут являться плательщиками НДФЛ, но только в том случае, если их источник дохода располагается в России (). Однако получить налоговый вычет они по общему правилу не могут ().

Кроме того, чтобы получить налоговый вычет, нужно иметь сам доход, который облагается налогом. Если налогоплательщик не имеет какого-либо дохода, с которого он обязан уплачивать НДФЛ, то он не сможет получить налоговый вычет. Этим налогом облагается доход, полученный налоговыми резидентами как от российских источников, так и от источников за пределами Российской Федерации, а для нерезидентов – только от российских источников ().

Важно, что вычет предоставляется только собственникам недвижимости. Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником этого жилья, то налоговый вычет вам не предоставят

Равно как не предоставят такой вычет и этому человеку. Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них ().

Если квартиру купили супруги (и она по правилам семейного законодательства перешла в их общую совместную собственность), то нередко возникает вопрос: каждый ли из них вправе получить вычет или только тот, на кого недвижимость оформлена? Минфин России посчитал, что на вычет могут претендовать оба супруга, причем и мужу, и жене вычет полагается в полном размере, до 2 млн руб. При этом не обратившийся за таким вычетом совладелец сохраняет право на получение имущественного налогового вычета по другому объекту недвижимости в полном объеме. Правда, действует это правило, только если документы, подтверждающие возникновение права собственности на объект (либо акт о передаче – при приобретении прав на объект долевого строительства), оформлены после 1 января 2014 года (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 5 июня 2015 г. № 03-04-05/32776).

Для объектов, приобретенных до 1 января 2014 года, действует другое правило: размер вычета распределяется между супругами в соответствии с их письменным заявлением. Напомним, что получить вычет можно из доходов за три года, предшествовавших году подачи налоговой (). Иными словами, если налогоплательщик подал заявление о предоставлении налогового вычета на покупку жилья в 2018 году, получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134).

Однако если недвижимость супругами была оформлена не в совместную, а в общую долевую собственность, то каждый из супругов должен подтвердить понесенные на ее приобретение расходы самостоятельно и именно на сумму этих расходов ему будет предоставлен налоговый вычет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 ноября 2014 г. № 03-04-05/60785).

Как оформить налоговый вычет — два популярных способа

Оформление налогового вычета возможно двумя путями:

- По завершению года, за который человек планирует получить возврат средств. В этом случае гражданин получает всю сумму от ФНС, которая положена ему по закону.

- В течение года (речь идет о периоде, за который должен взиматься вычет).

К примеру, для получения возврата по процентам, перечисленным в 2016 году, стоит выждать завершения года, после чего в 2017-м передать бумаги в ФНС и получить налог общей суммой (составляет до 13% от выплаченных в 2016-м средств).

Второй вариант — собрать требуемый пакет бумаг (в том числе с ФНС), после чего передать их нанимателю с последующим получением вычета. Сложность в том, что компания, в которой работает гражданин, не будет возвращать средства. Задача нанимателя — стягивать налог на прибыль до момента, пока размер налога на доходы, который должен быть возвращен, не достигнет отметки фактически выплаченных в 2021 году процентов.

О сроках подачи 3-НДФЛ для налогового вычета

Для физических лиц не установлено ограничений по срокам подачи декларации 3-НДФЛ для налогового вычета. Обязанность подать отчет до 30 апреля следующего года установлена лишь для тех, кто должен предоставить документ в силу закона по полученным в отчетном году доходам (для ИП на ОСНО, для лиц, продавших недвижимость или имущество, подпадающее под налогообложение и т.п.). Подать документы на вычеты можно в любое время, но если при этом еще и декларируется доход, то придется соблюдать установленный срок сдачи 3-НДФЛ.

Излишне уплаченный налог возвращается только за 3 последних года (п.7 ст. 78 НК РФ). Единственное исключение сделано для пенсионеров и только по имущественному вычету – они могут переносить остаток по вычету за покупку жилья на периоды, непосредственно предшествующие году покупки, но не более, чем на 3 года (п. 10 ст. 220 НК РФ).

Поэтому составлять 3-НДФЛ для получения налогового вычета, как правило, имеет смысл лишь за 3 предшествующих года. За более ранние периоды документы примут, но переплату по налогу не вернут.

Лимиты вычета по жилью, купленному после 2014 года

С 01.01.2014 в НК РФ внесли важные поправки, исходя из которых при получении вычета при приобретении недвижимости, стоимость которой менее двух миллионов рублей, оставшиеся средства можно получить при приобретении другой недвижимости.

Для процентных кредитных вычетов по недвижимости, которая была куплена после 01.01.2014, также применяется новый порядок:

- вычет по процентам не имеет отношения к вычету по потраченным средствам на приобретение недвижимости, и его можно получить по другому объекту;

- верхняя планка по процентному вычету достигает трех миллионов (возврат 390 тысяч);

- если сравнивать с вычетами по затраченным средствам на приобретение недвижимости, вычеты по процентам могут быть получены один раз на протяжении всего времени и только по одному объекту недвижимости.

Можно вернуть до 390 тысяч по процентам ипотеки

Примеры

Первый пример. Валентин купил жилье на сумму в полтора миллиона в 2014 году за наличный расчет. Вычет Валентин получил на сумму в 195 тысяч. Два года назад он продал недвижимость и приобрел другую за сумму в три миллиона в ипотеку. Проведя все калькуляции, Валентин в итоге получил 65 тысяч – верхняя планка в 260 – отнимается вычет, совершенный ранее. Валентин также вправе получить вычет за новое жилье, купленное в ипотеку.

Второй пример. Супружеская пара Федор и Анастасия приобрели квартиру в 2014 году за три миллиона за наличный расчет. Недвижимость оформили как совместное имущество. И Федор, и Анастасия получили по 195 тысяч. Два года назад они продали это и приобрели в ипотеку другое жилье. Вычет они получат по 65 тысяч – как и вышеприведенном примере отнимается прошлый вычет. Однако супруги Федор и Анастасия получат вычет за жилье, которое взяли в ипотечный кредит.

Если вычет был частично получен, его можно «дополучить» за другой объект недвижимости

Но, к сожалению, данный порядок нельзя применить, если гражданин уже использовал свое право на вычет по недвижимости, которые было куплено до 01.01.2014. При таких сложившихся обстоятельствах дополнительное получение вычета при приобретении другой недвижимости не представляется возможным. В первую очередь это имеет отношение к новому порядку, который действует только на правовые отношения, которые стали действительными после 01.01.2014.

В случае, когда недвижимость была куплена до 01.01.2014, предусматривается, будто гражданин использовал вычет на имущества по порядку старого образца: вычет выдается один раз на протяжении всего периода времени и только в отношении одного объекта недвижимости (статья 220 НК РФ, которая была действительна до 01.01.2014). При таких обстоятельствах получение вычета повторно (это имеет отношение даже к вычету по недвижимости, которая была приобретена после 1 января 2014 г.) не представляется возможным согласно законодательству.

Если право получения вычета было использовано до начала 2014 года, повторно его получить нельзя никаким образом

Пример: Тринадцать лет назад гражданин Коробейников В.А. приобрел недвижимость на сумму в полмиллиона рублей и получил вычет (возвратил подоходный налог на сумму в 65 тысяч). В 2015 году Коробейников В.А. приобрел новую недвижимость на сумму в три миллиона рублей. После того, как Коробейников В.А. ознакомился с существующими новыми порядками в законодательстве, он захотел дополнительно получить остаток вычета на сумму в полтора миллиона рублей с приобретенной недвижимости. Вычет гражданину Коробейникову В.А. выдан не был из-за отказа. Это произошло, потому что Коробейников В.А. уже использовал свое право на вычет по недвижимости, которые было приобретено до 01.01.2014.

Однако если гражданин воспользовался лишь вычетом по затраченным средства на приобретение недвижимости, то он имеет право получить вычет по процентам, имеющим отношение к другому объекту недвижимости, если оно было приобретено до 01.01.2014.

Калькулятор ниже поможет вам рассчитать сумму налогового вычета.

Перейти к расчётам

Особенности налогового вычета по ипотечным процентам

Покупка квартиры в ипотеку позволяет заемщику вернуть часть израсходованных денежных средств. Он имеет право на оформление двух налоговых вычетов:

- По основному договору. Это значит, гражданин может получить вычет, исход из покупной стоимости имущественного объекта. Максимальный его размер составляет 13% из 2 млн. руб.

- Вычет по процентам по ипотеке. Максимальный размер составит 13% из 3 млн. руб. Он предоставляется по сумме переплаты. Например, гражданин по договору ипотечного кредитования покупает квартиру стоимостью 6 млн. руб. За 10 лет он возвращает банку в общей сложности 8 млн. руб. В данном случае по процентам заемщик выплатил 3 млн. руб. А значит, имеет право на максимальный вычет.

Получить вычет может только лицо, которое регулярно платит подоходный налог в пользу государства, т.к. сама схема его предоставления – это возврат части уплаченного НДФЛ.

Поэтому, как правило, в качестве получателей выступают наемные работники. Но необязательно. Это могут быть и пенсионеры. Но только с одним условием: до покупки недвижимости и подачи заявления на вычет такой пенсионер отчислял НДФЛ в течение трех предшествующих лет.

Максимальный возврат налога возможен только при условии, что реально заемщик заплатил банку не меньшую сумму денег. Плюс и в качестве НДФЛ он ее тоже вносил.

Можно получить вычет двумя способами:

- Через своего работодателя. В таком случае гражданину не возвращают уже внесенный подоходный налог, а перестают его удерживать с текущих заработков вплоть до полного расходования суммы. При оформлении через работодателя нет необходимости ждать конца налогового периода, чтобы обратиться с заявлением на возврат налога.

- Через отделение ФНС. Большинство покупателей недвижимости предпочитают именно этот вариант, т.к. он позволяет всю сумму вычета вернуть сразу одной выплатой. Но в таком случае подать заявку на вычет можно только после окончания того налогового периода, в котором были совершены траты. Если возврат ипотечных процентов оформляется через Налоговую, необходимо подавать декларацию о расходах. Сделать это разрешается при личном визите; почтовым отправлением или в электронном виде на официальном сайте ФНС.

Если заемщик намеревается получать оба вычета, ему сперва вернут налог по основному договору. И только когда вся сумма будет израсходована, начнут возвращать деньги за ипотечные проценты. Но это только при условии, что право на основной вычет заемщик к тому моменту еще сохранил. Мало у кого из граждан имеется такой доход и НДФЛ за один период, чтобы его хватило на всю сумму вычета. Поэтому остаток всегда переносят на следующие налоговые периоды, если сам заемщик этого желает.

Право на вычет по процентам возникает по факту их оплаты. Вернуть деньги заранее за всю предполагаемую сумму не получится. Ипотечные договора подписывают на длительный срок. За такой период многое успевает измениться, поэтому вычет предоставляют, только если заемщик уже проценты погасил. Но необязательно всю сумму переплаты.

Можно получить вычет по процентам, оформляя его ежегодно за каждый прошедший налоговый период. Однако, это необязательно. После возникновения права на вычет оно сохраняется вплоть до того момента, пока заемщик платит в казну подоходный налог. Поэтому подать заявку на его получение можно и через много лет после закрытия ипотечного кредита. Но желательно не затягивать с его оформлением. Т.к. налоговое законодательство может измениться в любой момент. Плюс при выходе на пенсию права на вычет через несколько лет лишают.

Если гражданин решает вернуть подоходный налог через много лет после произведенных трат, нужно учесть, что деньги будут возвращать не за тот период, когда они фактически расходовались, а за три года, предшествовавшие году подачи заявления в ФНС.