Налоговый вычет 15600 рублей из пенсионных выплат можно получить в россии

Содержание:

- Имущественный вычет при продаже недвижимости

- Как получить такой НВ

- Схема получения подобного налогового вычета

- Кто имеет право на вычет

- Когда работодатель может предоставить вычет

- Что такое социальный налоговый вычет?

- Что вернут деньгами?

- Условия получения СНВ

- Налоговый вычет на накопительную часть трудовой пенсии

- Какие документы требуются для выплат вычет по взносам

Имущественный вычет при продаже недвижимости

Если пенсионер решит продать жилой дом или квартиру, которые принадлежат ему меньше минимального предельного срока владения, он, как и все физические лица, должен будет заплатить государству налог с доходов от продажи. Недвижимость, которая была в собственности дольше установленного минимального срока, налогом при продаже не облагается.

Минимальный предельный срок владения недвижимости в общем случае составляет 5 лет, а если недвижимость была получена по договору пожизненного содержания с иждивением, приватизирована, унаследована или подарена близким родственником — 3 года.

Статья 217.1 НК РФ:

3. В целях настоящей статьи минимальный предельный срок владения объектом недвижимого имущества составляет три года для объектов недвижимого имущества, в отношении которых соблюдается хотя бы одно из следующих условий:

1) право собственности на объект недвижимого имущества получено налогоплательщиком в порядке наследования или по договору дарения от физического лица, признаваемого членом семьи и (или) близким родственником этого налогоплательщика в соответствии с Семейным кодексом Российской Федерации;

2) право собственности на объект недвижимого имущества получено налогоплательщиком в результате приватизации;

3) право собственности на объект недвижимого имущества получено налогоплательщиком — плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением.

4. В случаях, не указанных в пункте 3 настоящей статьи, минимальный предельный срок владения объектом недвижимого имущества составляет пять лет.

По общему правилу налогооблагаемую базу при продаже недвижимости, которая в собственности находилась меньше предельного срока, можно уменьшить, заявив в налоговой о своем праве на вычет в размере 1 млн рублей . При этом не имеет значения, работает пенсионер или не работает, воспользоваться этим вычетом он может. Пример Пенсионер получил квартиру по договору дарения от близкого родственника в 2017 году. В 2019 году он продал квартиру за 1 400 000 рублей. Теперь он должен заплатить НДФЛ в размере 13%, поскольку владел квартирой только 2 года. Если он заявит о своем праве на вычет в 1 млн рублей, налогооблагаемая база уменьшится:

1 400 000 – 1 000 000 = 400 000 рублей.

Заплатить государству нужно будет:

400 000 * 0,13 = 52 000 рублей.

Если не использовать вычет, налог будет таким:

1 400 000 * 0,13 = 182 000 рублей.

Как получить такой НВ

Основную трудность в получение НВ по взносам в негосударственные фонды вызывает процесс подготовки пакета документов. Это сложно сделать только в первый раз, в последующем заявители уже знают процедуру получения и перечень необходимых бумаг, поэтому последующее получение НВ не создает трудностей.

Основную трудность в получение НВ по взносам в негосударственные фонды вызывает процесс подготовки пакета документов. Это сложно сделать только в первый раз, в последующем заявители уже знают процедуру получения и перечень необходимых бумаг, поэтому последующее получение НВ не создает трудностей.

Существует возможность получить вычет такого рода и при перечисление взносов в НФП на имя ближайших родственников. В этом случае к стандартному пакету документов необходимо добавить свидетельство о браке или о рождении, подтверждающие факт родственной связи.

Требуемые документы

Для получения НВ по пенсионным взносам необходим широкий перечень документов. Все бумаги, кроме одной, имеют определенный вид. Исключением является заявление на предоставление НВ. Оно может быть выполнено в произвольной форме, но обязано содержать данные заявителя и платежные реквизиты для перечисления соцвычета.

Пакет документов:

- Заявление на вычет.

- Декларация 3-НДФЛ.

- Копия лицензии НПФ.

- Все платежные документы.

- Справка о доходах 2-НДФЛ.

- Копия паспорта и ИНН заявителя.

- Справка о перечисленных взносах.

- Оригинал пенсионного договора и его копия.

При этом существует несколько путей получения налоговых вычетов по взносам в негосударственные пенсионные фонды. Удобство каждого из них зависит от конкретной ситуации. Способы и место обращения за НВ зависят от нескольких обстоятельств.

Удержание взносов сотрудника в НПФ и социальный вычет, проводимые через 1С, описаны в видео ниже:

Ответственные органы

Есть 2 пути подачи документов на получение НВ по взносам в НПФ.

- Один подразумевает собственноручный сбор бумаг и их предоставление в налоговую.

- Также есть возможность получать вычеты через бухгалтерию на работе. Заявление можно подать сразу же, не дожидаясь окончания налогового периода.

Внимание! Такая услуга предоставляется только в том случае, если оплатой взносов в НПФ занималась бухгалтерия работодателя, а суммы удерживались из заработной платы. Если же на взносы в пенсионный фонд перечислялись деньги из других источников, то подавать заявление на вычет можно только через налоговую.. Вычет через налоговую перечисляется единой суммой за год

Документы подаются одним пакетом в ФНС по месту регистрации с учетом всех нюансов процедуры

Вычет через налоговую перечисляется единой суммой за год. Документы подаются одним пакетом в ФНС по месту регистрации с учетом всех нюансов процедуры.

Процедура и сроки получения

Сама процедура довольно проста. Она включает 3 последовательных этапа — сбор документов, подача их в налоговую или работодателю и ожидание получения НВ. Если с получением вычетов на работе мало трудностей, но НВ через ФНС иногда вызывает сложности. Можно разобрать ситуацию на примере.

Сама процедура довольно проста. Она включает 3 последовательных этапа — сбор документов, подача их в налоговую или работодателю и ожидание получения НВ. Если с получением вычетов на работе мало трудностей, но НВ через ФНС иногда вызывает сложности. Можно разобрать ситуацию на примере.

Гражданка Тарасова решила пополнить пенсионный счет своего супруга Семенова. Женщина не меняла фамилию при замужестве, но это никак не отразиться на возможности получения НВ. К стандартному пакету документов она добавляет копию свидетельства о браке. Также ей необходимо заранее убедиться, что в договоре, заключенном на её имя, значатся и данные супруга. В 2017 году она лично перечислила 101 тысячу рублей в НПФ. К вычету в этом случае полагается сумма 13 130 рублей. Подать на НВ женщина сможет только после окончания 2017 года, при этом срок предоставления документов ограничен 30 апреля 2018 г. Стоит учесть, что если супруги прописаны по разным адресам, то гражданка Тарасова все равно подает документы в налоговую по месту своей регистрации.

После подачи документов в ФНС от заявителя ничего не зависит. Сотрудники налоговой проверяют предоставленные бумаги, сверяют их со своими данными и занимаются начислением всех требуемых вычетов. Обычно процедура довольно длительная, а сам вычет зачисляется на счет приблизительно через 3 месяца.

При возврате документов по причине некорректности их заполнения, заявитель может исправить недочеты и подать на вычет заново. Софинансирование пенсии еще не повсеместная практика, но уже много людей пользуются этой возможностью, поэтому им не стоит забывать о том, что им полагается получить назад излишне уплаченные суммы.

Грамотно про переход в НПФ — в видео ниже:

https://youtube.com/watch?v=3JAV91C-cTQ

Схема получения подобного налогового вычета

В процессе получения налогового вычета по взносам в НПФ гражданам придется преодолеть некоторые трудности, и основные из них связаны со сбором и подготовкой необходимого пакета документов. Но это лишь в первый раз. При повторном обращении заявитель уже четко знает о пакете документов и о процедуре получения налогового вычета, поэтому трудностей не будет.

Есть возможность получить такой вычет и при перечислении взносов в негосударственный пенсионный фонд на имя ближайших родственников. Но для этого понадобится помимо стандартного пакета документов приложить свидетельство о заключении брака или свидетельство о рождении. То есть документы, которые подтверждают факт родственных связей.

Кто имеет право на вычет

Человек, который потратил деньги на добровольное пенсионное страхование или на негосударственное пенсионное обеспечение, может получить социальный налоговый вычет (подп. 4 п. 1 ст. 219 НК РФ).

Такое право имеют лишь резиденты и только в отношении доходов (кроме дивидендов), которые облагаются НДФЛ по ставке 13 процентов (п. 3 ст. 210 НК РФ).

Доходы, облагаемые по другим ставкам, а также доходы нерезидентов уменьшить на сумму социальных налоговых вычетов нельзя (п. 4 ст. 210 НК РФ). Подробнее о порядке определения ставок НДФЛ см. Как определить ставку для расчета НДФЛ.

Социальный вычет на добровольное пенсионное страхование или на негосударственное пенсионное обеспечение можно получить при соблюдении ряда условий. При этом условия в зависимости от вида договора различаются.

Негосударственное пенсионное обеспечение

Такой социальный вычет человек вправе получить, если:

обеспечение оплачено за себя, за супруга, за родителей (в т. ч. усыновителей), за детей (в т. ч. усыновленных и инвалидов, находящихся под опекой (попечительством)) или близких родственников;

при оплате расходовались собственные средства.

Это следует из положений абзаца 1 подпункта 4 пункта 1 статьи 219 Налогового кодекса РФ.

Добровольное пенсионное страхование

В этом случае социальный вычет можно получить, если:

страхование оплачено за себя, за супруга, за родителей (в т. ч. усыновителей) и за детей-инвалидов (в т. ч. усыновленных, под опекой или попечительством);

при оплате расходовались собственные средства.

Это следует из положений абзаца 1 подпункта 4 пункта 1 статьи 219 Налогового кодекса РФ.

Ситуация: может ли человек (резидент) получить социальный вычет на добровольное пенсионное страхование (негосударственное пенсионное обеспечение), если страховые пенсионные взносы уплачены организацией, в которой он работает?

Нет, нельзя.

Социальный вычет по НДФЛ можно получить, только если человек сам оплатил взносы по добровольному пенсионному страхованию (негосударственному пенсионному обеспечению).

Если их оплатила организация, в которой работает человек, то вычет ему не положен.

Этот запрет действует, только если страхование (обеспечение) оплачено за счет собственных средств организации. В случае, когда организация перечисляет пенсионному фонду (страховой организации) не свои деньги, а деньги, принадлежащие человеку, право на социальный вычет за гражданином сохраняется. Также может получить социальный вычет человек, который возместит организации ее затраты по пенсионному страхованию (негосударственному пенсионному обеспечению).

Такой вывод можно сделать на основании подпункта 4 пункта 1 и пункта 2 статьи 219 Налогового кодекса РФ.

Ситуация: когда возникает право на вычет, если по просьбе человека взносы на добровольное пенсионное страхование (негосударственное пенсионное обеспечение) оплатила организация-работодатель? Сумма уплаченных взносов частями удерживается из зарплаты человека.

Право на вычет возникает у человека по мере и в сумме погашения его задолженности перед организацией.

Суммы и даты погашения долга нужно подтвердить документально (абз. 2 подп. 4 п. 1 ст. 219 НК РФ). Поэтому можно обратиться к работодателю с просьбой выписать, например, справку об этом.

Типовая форма справки не предусмотрена, поэтому она может быть составлена в произвольной форме. Проверьте, чтобы в справке были такие данные:

реквизиты организации;

номер и дата заявления, на основании которого организация перечислила деньги;

номер и дата платежного документа, по которому организация оплатила страховку;

дата погашения долга перед организацией;

сумма, которая фактически была возмещена организации в уплату долга.

Такой вывод можно сделать на основании подпункта 4 пункта 1 и пункта 2 статьи 219 Налогового кодекса РФ. Аналогичная точка зрения отражена в письме ФНС России от 5 мая 2008 г. № ШС-6-3/331.

Когда работодатель может предоставить вычет

Организация в отношении доходов, выплачиваемых работникам, признается налоговым агентом по НДФЛ. Это следует из п. 1 ст. 226 НК РФ. Поэтому она обязана исчислять, удерживать из их доходов и уплачивать в бюджет сумму налога на доходы физических лиц. Для доходов, которые облагаются НДФЛ по ставке, установленной п. 1 ст. 224 НК РФ (13%), налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст. ст. 218 — 221 НК РФ. Это указано в п. 3 ст. 210 НК РФ.

Одним из указанных вычетов является социальный налоговый вычет в размере уплаченных налогоплательщиком в налоговом периоде пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения и (или) страховых взносов по договору (договорам) добровольного пенсионного страхования (пп. 4 п. 1 ст. 219 НК РФ). Причем такие договоры налогоплательщик может заключить с негосударственным пенсионным фондом (страховой организацией):

- в свою пользу и (или) в пользу супруга (в пользу вдовы, вдовца);

- родителей (в том числе усыновителей);

- детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством)).

Примечание. Налогоплательщики НДФЛ — физические лица, являющиеся налоговыми резидентами РФ, а также не являющиеся налоговыми резидентами РФ и получающие доходы от источников в Российской Федерации (п. 1 ст. 207 НК РФ).

С 2010 г. вычет по расходам на негосударственное пенсионное обеспечение и (или) добровольное пенсионное страхование может предоставляться налоговым агентом (работодателем). Основание — абз. 2 п. 2 ст. 219 НК РФ, введенный Федеральным законом от 19.07.2009 N 202-ФЗ (далее — Закон N 202-ФЗ). Ранее данный вычет предоставлялся только налоговым органом по окончании налогового периода при подаче налогоплательщиком декларации по форме 3-НДФЛ и соответствующих подтверждающих документов. Таким образом, с этого года названный налоговый вычет может быть предоставлен налогоплательщику до окончания налогового периода при его обращении к работодателю.

Примечание. Налоговым периодом по НДФЛ признается календарный год (ст. 216 НК РФ).

Работодатель вправе предоставить сотруднику (налогоплательщику) социальный налоговый вычет по расходам на уплату взносов в НПФ при выполнении следующих условий:

- при наличии соответствующего заявления от сотрудника и документов, подтверждающих его фактические расходы на указанные цели;

- если суммы названных страховых взносов были удержаны работодателем из выплат в пользу сотрудника и перечислены в НПФ согласно договору (договорам) негосударственного пенсионного обеспечения и (или) добровольного пенсионного страхования.

Примечание. Получить у работодателя социальный налоговый вычет, предусмотренный пп. 4 п. 1 ст. 219 НК РФ, налогоплательщик не сможет, если пенсионные (страховые) взносы он уплачивал самостоятельно. В такой ситуации за предоставлением указанного вычета следует обратиться в налоговый орган по окончании налогового периода.

Как уже отмечалось, названные выше договоры налогоплательщик вправе заключить с НПФ и со страховой организацией как в свою пользу, так и в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством)). Поэтому может получиться так, что на него будет оформлен не один, а несколько договоров негосударственного пенсионного обеспечения (добровольного пенсионного страхования). В такой ситуации рассматриваемый вычет предоставляется в размере фактически произведенных расходов. Однако в совокупности с другими социальными налоговыми вычетами он не может превышать в налоговом периоде 120 000 руб. (абз. 3 п. 2 ст. 219 НК РФ). Для получения вычета у работодателя налогоплательщику следует представить соответствующее заявление.

Что такое социальный налоговый вычет?

Социальный налоговый вычет (СНВ) — это налоговая льгота, которую гражданин получает от государства, если направляет часть своего дохода на формирование негосударственной пенсии. Государство возвращает часть уплаченного налога на доход физических лиц (НДФЛ) в размере 13% от суммы пенсионных взносов, уплаченных по договору негосударственного пенсионного обеспечения. Максимальная годовая сумма пенсионных взносов, с которых предоставляется социальный налоговый вычет, не может превышать 120 000 рублей.

Например, клиент ежегодно перечисляет в НПФ взносы на общую сумму 65 000 рублей. Соответственно его налоговый вычет будет равен 8 450 рублей. Но надо учитывать, что если клиент сделает пенсионные взносы на сумму больше установленных законом 120 000 рублей, то размер вычета останется неизменным и составит 15 600 рублей (13% от 120 000).

Что вернут деньгами?

Вычет может быть оформлен несколькими способами:

- если подать заявление работодателю, он будет применять его автоматически. Например: приносим свидетельство о рождении ребенка, и из дохода для целей налогообложения каждый месяц будут вычитать 1400 рублей;

- если налог уже уплачен, при наличии права на вычет его можно вернуть. Это относится, в частности, к имущественным вычетам;

- если сумма вычета больше, чем доходы, то часть налога могут вернуть за прошлые периоды, а за следующие – не удерживать его из зарплаты. Такое чаще всего применяется к имущественному вычету.

Что касается получения именно возврата уже уплаченного налога, то чаще всего это применяется к таким расходам:

- на покупку жилья и проценты по ипотечному кредиту. Сумма может быть до 2 и 3 миллионов рублей соответственно (то есть, в сумме до 5 миллионов рублей), получить его можно за любой год, начиная с года покупки квартиры – а общая максимальная сумма возврата составит 650 тысяч рублей. Пенсионеры могут получить вычет дополнительно за 3 года до подачи заявления;

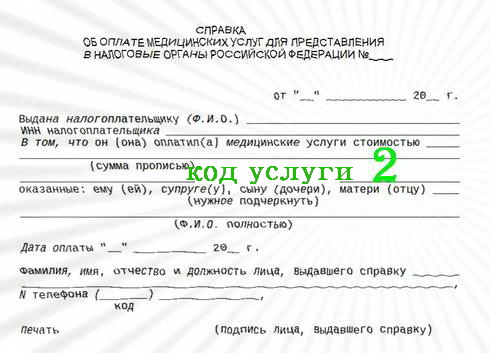

- на платное лечение. Сюда входят как платные медицинские услуги, так и покупка лекарств, назначенных врачом. Для получения вычета нужно оформить в больнице соответствующие документы (так и говорить – для налоговой), а на рецепт на лекарства должен стоять специальный штамп. Вычет относится к социальным, поэтому его сумма вместе с другими вычетами этой группы – не более 120 тысяч рублей в год;

- на платное обучение. За свое обучение налогоплательщик может вернуть деньги в пределах тех же 120 тысяч рублей в год, за обучение детей – не более 50 тысяч на каждого ребенка;

- на пенсионные взносы. Речь идет о взносах в рамках негосударственного пенсионного обеспечения, а также о взносах в счет накопительной пенсии. Суммы – те же, до 120 тысяч рублей;

- инвестиции. Можно внести до 400 тысяч рублей на индивидуальный инвестиционный счет, и проводить с ними любые операции (покупать валюту, акции и облигации). Вне зависимости от успешности операций налоговая вернет 13% от внесенной суммы (то есть, до 52 тысяч рублей) – но только если деньги пролежат на ИИС минимум 3 года.

Для кого-то более важными могут оказаться другие виды вычета – например, на благотворительность

. Недавно еще обещали включить в список занятия фитнесом, до на данный момент этого пока не сделали. Но можно внести благотворительный взнос для некоммерческой организации в сфере спорта и тоже получить назад свои 13%.

Социальные вычеты можно оформить за тот год, когда были фактически понесены расходы

. То есть, если потратить на лечение у стоматолога 50 тысяч рублей в 2021 году, то в 2021-м можно будет получить назад 6 500 рублей, то же касается и обучения, и лекарств, и благотворительности.

Имущественные вычеты можно получить тоже за год, когда было приобретено жилье – но неиспользованный остаток переносится на следующие годы

, причем безо всяких ограничений. Это выгодно – например, если продолжать выплачивать ипотечный кредит, то каждый год можно предъявлять заявление на вычет процентов по нему. Фактически выходит скидка в 13% с суммы процентов.

Минусы в этом тоже есть: например, если расходы на цели по социальным вычетам составляют в среднем больше 10 тысяч рублей в месяц, то за часть из них налог не вернут. А если есть право одновременно на социальный и имущественный вычет, но доходов на все не хватает – лучше оформить социальный

(он не переносится на следующий период).

Естественно, что для того чтобы оформить какой – либо возврат мало соответствовать установленным законам условиям. Каждому налогоплательщику необходимо представить в территориальное налоговое управление необходимый пакет документов, дающий ему право на вычеты. О том, какие бумаги потребуются, пойдет речь ниже.

Условия получения СНВ

Воспользоваться вычетом можно при соблюдении определенных условий:

1. Гражданин должен иметь официальный доход, облагаемый НДФЛ по ставке 13%, в том году, в котором он производил оплату страховых взносов.

Следует понимать, что вычет представляет собой возврат (не удержание) налога, который уже был уплачен (должен быть уплачен в ближайшем будущем) государству с дохода физического лица. Если такого дохода у гражданина нет – то и вычет ему не положен.

Обратите внимание: к доходу в виде дивидендов, а также выигрышей, полученных участниками азартных игр и лотерей, вычеты не применяются. 2. ДСВ должны быть оплачены за счет собственных средств застрахованного лица

Если в качестве источника средств для уплаты взносов выступал работодатель, то вычет налогоплательщику не положен

ДСВ должны быть оплачены за счет собственных средств застрахованного лица. Если в качестве источника средств для уплаты взносов выступал работодатель, то вычет налогоплательщику не положен

2. ДСВ должны быть оплачены за счет собственных средств застрахованного лица. Если в качестве источника средств для уплаты взносов выступал работодатель, то вычет налогоплательщику не положен.

Примечание: организации (ИП) могут дополнительно, по собственной инициативе, уплачивать добровольные взносы работодателя в пользу своего сотрудника.

В таком случае перечисление ДСВ из заработной платы работника и взносов работодателя производится разными платежными поручениями. Вычет работнику полагается только на сумму взносов, источником для уплаты которых является доход этого работника.

Налоговый вычет на накопительную часть трудовой пенсии

Правила начисления этого вычета идентичны с предыдущим (по программе софинансирования). Если человек делает ДСВ в счет своей будущей накопительной пенсии, он имеет право вернуть с них 13% НДФЛ. Порядок уплаты ДСВ регулируется упомянутым выше законом № 56-ФЗ.

В письме от 26.07.2016 № 03-04-04/43634 Минфин напоминает, что законодательство не предусматривает возможность оплаты таких взносов за третье лицо. Гражданин вправе перечислять их в ПФР исключительно за себя.

Важно!

Минимальный и максимальный размер ДСВ не установлен. По сумме вычета действует общее ограничение 120 000 руб.

Если человек перечисляет ДСВ самостоятельно (платит через банк), то оформить вычет он вправе только в налоговой. Придется дождаться конца года, получить справку 2-НДФЛ и подать в ФНС декларацию. Подтверждением расходов служат заверенные банком платежки.

Если по заявлению сотрудника работодатель перечисляет ДСВ из его зарплаты, вычет можно оформить двумя путями:

- Написать заявление на работе (до конца года, в котором уплачивались ДСВ).

- Действовать через ФНС по вышеописанному сценарию. Вместо платежек предоставляется справка работодателя о суммах перечисленных им ДСВ ().

Важно!

Налог вернут только за взносы, сделанные за счет средств налогоплательщика (не работодателя).

Пример 3

В декабре 2016 г. менеджер по продажам Светлана написала в бухгалтерию заявление, чтобы в 2017 г. из ее зарплаты ежемесячно перечисляли 3 500 руб. на ДСВ. В 2018 г. она взяла на работе справку об уплаченных суммах и вернула 5 460 руб. (3500 × 12 × 13%).

Какие документы требуются для выплат вычет по взносам

Чтобы получить налоговый вычет по пенсионным взносам понадобится собрать внушительный пакет документов, причем все бумаги, кроме одной, имеют определенный вид. Единственным исключением из списка является заявление на предоставление вычета.

Писать его допускается в произвольной форме, но в нем необходимо указать данные заявителя и платежные реквизиты для перечисления социального налогового вычета.

Список документов таков:

- Заявление на налоговый социальный вычет.

- Копия лицензии НПФ.

- Декларация 3-НДФЛ.

- Ксерокопия паспорта заявителя.

- Справка о перечисленных взносах.

- Ксерокопия ИНН заявителя.

- Оригинал пенсионного договора и его ксерокопия.

- Справка о доходах по форме 2-НДФЛ.

- Все платежные документы.

Есть несколько путей, как можно получить налоговый вычет по взносам в негосударственные пенсионные фонды. В каждой конкретной ситуации нужно выбирать наиболее удобные способ. Место и способы обращения за налоговым вычетом напрямую связаны с несколькими обстоятельствами.