Зачем используют договор на неотделимые улучшения при покупке и продаже квартиры и когда он нужен? образец документа

Содержание:

- Неотделимые улучшения при продаже квартиры

- Облагаются ли налогом неотделимые улучшения

- Как учесть неотделимые улучшения при сделках купли продажи?

- Неотделимые улучшения, произведенные с согласия арендодателя

- Не предусмотренные договором улучшения

- Советы юристов

- Важные тонкости и советы по составлению

- Исключения

- Нормативно-правовые акты, регулирующие оформление ДКП

- Зачем указывать изменения в договоре

- Неотделимые улучшения, произведенные без согласия арендодателя

- Стоит ли соглашаться?

- Если стоимость капвложений возмещается арендодателем

Неотделимые улучшения при продаже квартиры

Отделимые улучшения в арендованной квартире являются в общем случае собственностью арендатора, если иные условия не прописаны в договоре между ним и собственником жилья. В случае если съемщик осуществил неотделимые улучшения на арендованном объекте с согласия владельца квартиры, то по факту прекращения договора аренды жилья он получает право на получение компенсации своих расходов на соответствующую модернизацию. Опять же — если передача неотделимых улучшений не осуществляется иначе в силу отдельных положений контракта между арендатором и собственником. В начале статьи мы определили, что в общем случае неотделимые улучшения — это характеристика недвижимого имущества. Но это не всегда так.

Бывает, что неотделимые улучшения — это свойство объектов, не обязательно являющихся недвижимостью. Например, это может быть предприятие. В этом случае правоотношения, связанные с его арендой, регулируются иными нормами права, чем в случае с недвижимостью. Это связано с тем, что для квалификации улучшений как части съемного имущества в целях их обложения НДС требуется переход права собственности.

В соответствии с нормами Гражданского кодекса РФ, регламентирующего правоотношения, в рамках которых осуществляются неотделимые улучшения, по умолчанию соответствующие правовые механизмы не применяются. ГК РФ фактически не включает положений, предполагающих возникновение у съемщика права собственности на результаты модернизации объектов. Они не могут рассматриваться как самостоятельный актив отдельно от основного объекта недвижимости.

Таким образом, когда арендованное помещение возвращается владельцу, передача права собственности не осуществляется. Получается, что неотделимые улучшения, произведенные съемщиком, не облагаются НДС. Проведение данных работ может предполагать формирование у соответствующего объекта принципиально новых свойств.

Обратные действия в его отношении затруднены и могут привести к невозможности использования сооружения. Поэтому соответствующее улучшение имущества признается неотделимым. Значимый критерий неотделимости имущества — изменение качественных характеристик исходного объекта, вследствие чего может увеличиваться его стоимость, что обусловлено возможным увеличением его срока эксплуатации или потребительских свойств.

Отделимые улучшения в арендованной квартире являются в общем случае собственностью арендатора, если иные условия не прописаны в договоре между ним и собственником жилья. В случае если съемщик осуществил неотделимые улучшения на арендованном объекте с согласия владельца квартиры, то по факту прекращения договора аренды жилья он получает право на получение компенсации своих расходов на соответствующую модернизацию. Опять же — если передача неотделимых улучшений не осуществляется иначе в силу отдельных положений контракта между арендатором и собственником. Проведение данных работ может предполагать формирование у соответствующего объекта принципиально новых свойств.

Обратные действия в его отношении затруднены и могут привести к невозможности использования сооружения. Поэтому соответствующее улучшение имущества признается неотделимым. Значимый критерий неотделимости имущества — изменение качественных характеристик исходного объекта, вследствие чего может увеличиваться его стоимость, что обусловлено возможным увеличением его срока эксплуатации или потребительских свойств.

Если договор заключают юрлица, то есть, оформляется аренда нежилых помещений, то они должны уплачивать соответствующие суммы в бюджет. Налог на имущество в данном случае должна оплачивать та сторона, которая фиксирует затраты на улучшение объектов на счетах бухучета. Как правило, это соотносится с правом собственности на улучшения.

Если ими владеет арендатор, то налоги обязан платить он. Есть ряд нюансов, характеризующих начисление НДС в рамках правоотношений, предмет которых — аренда имущества, сопровождающаяся произведением неотделимых улучшений в нем. Изучим их. Если неотделимые улучшения были переданы арендодателю, в то время как они были осуществлены подрядной организацией — данная передача должна быть признана реализацией.

За нее должен уплачиваться НДС. Его предъявляет подрядная фирма арендатору, и в отношении него может быть применен вычет. Можно отметить, что при исчислении налога на прибыль безвозмездно переданные владельцу улучшения объекта не учитываются.

Облагаются ли налогом неотделимые улучшения

НДФЛ оплачивают от суммы задекларированного дохода. Декларацию по стандартной форме передают в налоговую инспекцию до 30 апреля в следующем году после продажи.

При заполнении указывают стоимость по ДКП. В этой схеме расчет за неотделимые улучшения скрывают. Дополнительное соглашение и расписку не предоставляют. Подтверждают получение средств только по основному договору купли-продажи.

- НДФЛ рассчитывают по типовой ставке 13%;

- при отсутствии продавца на территории России 184 дня и более за отчетный год тариф увеличивается до 30% (заявитель лишается статуса налогового резидента);

- перевод в казну выполняют до 15 июля.

ФНС вправе уточнять корректность предоставленных сведений:

Мнение эксперта

Орлов Игорь Северинович

Практикующий юрист с 7-летним опытом. Специализация — уголовное право. Преподаватель права.

Сомнения вызывают цены, значительно меньшие средних рыночных показателей. Инспектор ФНС может сделать перерасчет с базой для налогообложения 70% от стоимости квартиры по данным кадастрового учета.

Как учесть неотделимые улучшения при сделках купли продажи?

Покупателям и продавцам, которые собираются составить сделку, нужно уяснить тот момент, что проведения мер, которые относятся к категории неотделимых улучшений, отменить нельзя.

Оценить имущество продавца в случае составления сделки этого формата можно по таким критериям:

- в каком реально состоянии находится помещение;

- проводятся ли там работы, которые могут увеличить сумму выплаты;

- на какой период рассчитаны выплаты по покупке и может ли за это время что-то существенно измениться.

Внося первую или вторую часть суммы, прописанной в договоре, нужно с продавцом обсудить моменты, которые могут ее увеличить, а при составлении конкретной договоренности. Написать расписку, подтверждающую позиции обеих сторон. Неотделимые улучшение при продаже квартиры будут иметь свой вес, поэтому проведение и осуществление стоит предусматривать заранее обязательно.

Неотделимые улучшения при этом не обязательно рассматриваются как в аренде. Это могут быть дорогостоящие мебельные гарнитуры, бытовая техника и наличие дизайнерского ремонта. Главное, чтобы соответствовали сумме, которую нужно отразить в документах.

Схема следующая:

- Стороны договариваются о купле-продаже квартиры, однако продавец настроен снизить цену в ДКП для уменьшения будущего НДФЛ.

- Стороны заключают два ДКП. Один на квартиру, другой – на неотделимые улучшения.

- В Росреестр сдается только ДКП квартиры, регистрируется право покупателя.

- Покупатель рассчитывается по двум договорам. В итоге продавец получает полную стоимость жилья.

- При заполнении декларации 3-НДФЛ продавец показывает только стоимость, указанную в ДКП квартиры. Налог снижается.

Риски сторон

В случае заключения подобной сделки, риски несет как продавец, так и покупатель. Если стоимость квартиры будет существенно ниже рыночной, налоговая может инициировать более тщательную проверку сделки. Выяснив наличие ДКП на усовершенствования, ИФНС:

- доначислит НДФЛ с учетом скрытого дохода;

- привлечет к налоговой ответственности и назначит штраф.

В итоге продавец, рассчитывая на налоговую экономию, может понести убытки.

Покупатель же рискует при аннулировании или расторжении сделки получить обратно только сумму, указанную в ДКП квартиры, а остальное попросту потерять.

Неотделимые улучшения квартиры встречаются в сделках аренды и купли-продажи

В обоих случаях нужно уделить особое внимание оформлению соглашений и письменной фиксации договоренностей

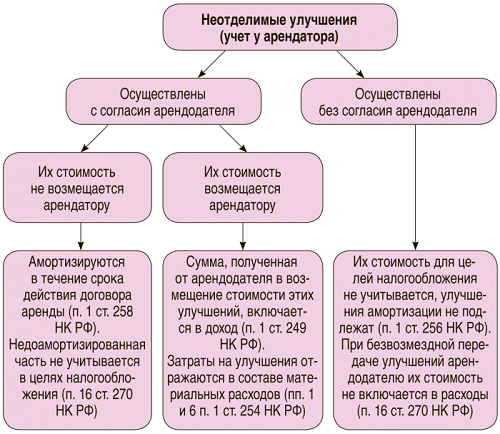

Неотделимые улучшения, произведенные с согласия арендодателя

Капитальные вложения в предоставленные в аренду объекты основных средств в форме неотделимых улучшений, произведенных арендатором с согласия арендодателя, признаются амортизируемым имуществом на основании п. 1 ст. 256 НК РФ.

Как следует из п. 1 ст. 258 НК РФ, амортизация капитальных вложений в арендованные объекты основных средств, названные в абз. 1 п. 1 ст. 256 НК РФ, начисляется той стороной, которая фактически несет затраты на неотделимые улучшения. Если арендодатель возмещает арендатору стоимость улучшений, то он и начисляет амортизацию в общем порядке. Если не возмещает – амортизационные отчисления производятся арендатором в порядке, указанном в данной норме.

Не предусмотренные договором улучшения

Законодательство регламентирует внесение всех существенных изменений в контекст арендуемого помещения, только с официального разрешения собственника.

Если гражданским договором не предусмотрено их проведение, сторонам требуется внести изменения в договор аренды составить дополнительное соглашение, в котором оговариваются условия, на основании которых будет проведена реконструкция или монтаж элементов здания (помещения).

Произвольные действия нанимателя недопустимы.

Если лицо, пользующееся объектом на контрактных условиях, проведёт реконструкцию, монтаж или демонтаж без санкций законного владельца, такие действия могут квалифицироваться как самовольные действия, с вытекающими юридическими последствиями (см. Что нельзя делать при перепланировке квартиры).

В этом случае допускается предпринять меры:

- Присвоение результатов законным владельцем, без выплаты компенсации за материальные затраты, проводившему их лицу.

- Требование устранения внесённых изменений, предъявленных собственником недвижимости в сторону контрагента договора.

- По преимуществу такие ситуации провоцируют арбитражные споры.

Советы юристов

По данному вопросу существует множество споров, поскольку некоторые юристы считают, что за неотделимые улучшения необходимо также платить налог. Другие считают, что это законная схема для уменьшения ставки налогообложения. Рассмотрим некоторые советы юристов. Для начала необходимо коснуться вопроса оформления сделки при покупке квартиры с неотделимыми улучшениями. Юристы рекомендуют это делать следующим образом.

Сам договор купли-продажи, должен быть в обязательном порядке оформлен нотариусом, поскольку не соблюдение формы такого соглашения влечет за собой недействительность всей купли-продажи. Факт получения денежных средств за неотделимые улучшения лучше всего оформить отдельным соглашением. То есть в предварительном договоре (по которому передается задаток) нужно детально описать какие улучшения имеются в квартире, и в какую стоимость их оценивает продавец.

Во время заключения основной сделки, стороны могут составить отдельный договор, в котором прописать условия, что покупатель компенсирует продавцу его затраты на проведение неотделимых улучшений в конкретной денежной сумме. К этому договору нужно будет приложить расписку о получении средств.

Такая форма оформления улучшений хороша тем, что если продавец вдруг решит отменить сделку, или начнет расторгать договор купли-продажи, он обязан будет вернуть покупателю не только реальную стоимость объекта недвижимости (согласно акту оценки), но и средства, переданные ему за проведенные улучшения.

Второй вопрос касается уплаты налогов. Налоговый кодекс четко прописывает, что 13% налог платится со стоимости квартиры, которая продается. Исходя из этого, и проводится ее оценка. Сумма, уплаченная за улучшения, не может быть включена в стоимость квартиры или другой жилой недвижимости, поскольку является компенсацией бывшему владельцу за ремонт и другие усовершенствования, что были сделаны в его бывшем жилье.

Но стороны, которые, поступают таким образом при покупке и продаже объекта жилой недвижимости, не могут в таком случае рассчитывать на получение налогового вычета, если он полагается одной из сторон сделки. В некоторых случаях проведенные улучшения по стоимости достигают 50% от реальной (по акту оценки) цены на жилье.

Третий вопрос касается признания таких сделок с покупкой жилья – мнимыми, то есть недействительными. Общей юридической практики по таким спорам нет, поскольку проведение сделок, таким образом, делает их безопасными от различных мошенников. Но факт признания их недействительными только на основании платы за неотделимые улучшения не признается судами. Суды в данном случае исходят из общих правил для совершения сделок купли-продажи.

То есть они должны быть оформлены нотариально, налоги платятся с суммы, которая указывается профессиональным оценщиком на основании специально разработанной методики. Факт передачи денежных средств за изменения в объекте недвижимости может быть признан недействительным, если не будет подтвержден письменными документами (договором или распиской).

Также при возникающих спорах суды придерживаются такого мнения, что это отдельное соглашение, не касающееся покупки недвижимости, стороны выявляют обоюдное желание (свободное волеизъявление) при составлении такого договора, нотариальная регистрация его не обязательна, поэтому оснований для признания всей сделки включая и эту, недействительными нет.

Последнее касается поведения налоговой инспекции, если ее сотрудниками будет выявлен такой факт оплаты по сделке с недвижимостью. Тут мнение налоговиков однозначно, граждане пытаются уклониться от налогов, поэтому им могут начисляться штрафные санкции с требованием доплатить некоторую сумму. Многие сразу обращаются к юристам, и если первоначальные документы составлены правильно, суды отменяют все налоговые требования.

Нужно запомнить, что при таких сделках, лучше обращаться к профессиональным юристам или риелторам, которые смогут правильно оформить все документы и договоры. В противном случае можно получить налоговый штраф, и требование погасить недоимку.

Оплата за неотделимые улучшения это не обязательное требование при покупке квартиры, установленное действующим законодательством. Стороны (участники договора купли-продажи) самостоятельно решают насчет таких выплат в процессе составления предварительного договора о задатке и оформлении договора у нотариуса.

Неотделимые улучшения, спорные вопросы налога на прибыль:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Следующая

КвартираНалоговый вычет при продаже и покупке квартиры

Важные тонкости и советы по составлению

Написать документ нужно с учетом нюансов. Стоит сказать, что понятия, о котором говорится, в Гражданском кодексе нет, его используют продавцы, сделавшие ремонт, ведь им приходится платить завышенные налоги. Расписка оформляется для того, чтобы продавец заплатил меньше налога, чем должен быть, поэтому к договору купли-продажи, отправляясь к нотариусу, прилагать ее не следует.

Этот вариант компенсации проведенных улучшений должен обговариваться предварительно и детально, ведь в состав официального договора он не включен.

Помните, что в тексте расписки в получении денег должно быть четко прописано, что данная расписка свидетельствует о получении денежных средств продавцом от покупателя в момент ее подписания продавцом.

Не забывайте, что необходимо все цифры в расписке дублировать прописью, что поможет избежать в дальнейшем досадных недоразумений.

И, главное, в расписки в получении денежных средств подпись обязательна, необходимо сверить подпись продавца с подписью в паспорте или договоре купли-продажи, не принимайте расписки, которые были написаны без вашего личного присутствия.

Касательно заниженной стоимости помните, что Покупатель станет соучастником Продавца по уклонению от уплаты налогов . а риелтор, как посредник, не понесет никакой ответственности. Однако в подобных ситуациях я рекомендую покупать квартиры, в расписках и договорах на покупку которых указана ее полная стоимость.

Налогообложение при продаже недвижимости

Практически любой доход, полученный физическим лицом, в соответствии с российским законодательством должен облагаться подоходным налогом. Давайте разберемся в нюансах налогообложения при продаже недвижимости, возможных вычетах, способах расчета налога и возможном освобождения от его уплаты. При этом стоит разделить варианты налогообложения до 01 января 2018 года и после в связи с изменениями налогового законодательства.

Сделка на покупку квартиры: финансовые расчеты

В современном мире приехать с мешком денег в Регистрационную палату и осчастливить продавца сразу после регистрации сделки никому и в голову не придет.

На сегодняшний день есть 2 проверенных способа оплаты — разбираемся, какие плюсы и минусы есть у каждого, чтобы выбрать оптимальный для себя.

Цена имущества является существенным условием договора и должна быть прописана в нем, в противном случае, документ будет считаться вообще незаключенным, даже если все остальные условия письменного соглашения соблюдены (ст.

Таким образом покупатель страхуется от ситуации, когда деньги заплачены, а в регистрации отказано, а продавец страхуется от ситуации, когда регистрация прошла, а деньги не заплачены.

Улучшения при продаже жилой недвижимости

Какие правовые последствия могут характеризовать неотделимые улучшения при продаже квартиры одного физлица другому?

В данном случае полезно будет обратиться к анализу тех же положений права, что регулируют правоотношения, предметом которых являются сделки с любой недвижимостью.

Гораздо важнее обратить внимание на условия договора купли-продажи, прописаны ли там условия возврата денежных средств уплаченных за квартиру, если нет, тогда надо указать при каких обстоятельствах, продавец должен вернуть покупателю указанную денежную сумму, и в какой срок. Ясные формулировки при описании действий и материальных ценностей облегчат задачу дальнейшего применения расписки в получении денег при возникновении такой необходимости в будущем. 06 Если расписка написана в присутствии свидетелей, желательно указать их в расписке с указанием всех паспортных данных и контактных данных

Это позволит в дальнейшем опираться на показания свидетеля

06 Если расписка написана в присутствии свидетелей, желательно указать их в расписке с указанием всех паспортных данных и контактных данных. Это позволит в дальнейшем опираться на показания свидетеля.

Реальная vs заниженная стоимость

01 Это следующий принципиально важный вопрос.

Павлусенко А.Ю.

– полностью, по следующим основаниям.

Из материалов дела следует, что Лупоштьян В.В. является собственником земельного участка площадью 1080 кв.м., расположенного по АДРЕС, и возведенного на этом участке незавершенного строительством жилого дома (степень готовности -34%) площадью застройки 136,5 кв.м.

Исключения

В некоторых случаях, информация о произведенных реконструкциях недвижимости намеренно скрывается как покупателем, так и продавцом. Одной из причин такой ситуации является желание уменьшить налог на продажу жилпомещения.

По закону, продавец квартиры должен оплатить в госбюджет сумму в размере 13% от цены сделки. Например, если недвижимость продается за 2 000 000 рублей, то собственник должен отдать 260 тысяч. При существенных вложениях в жилье, стоимость такового увеличивается, следовательно, и размер налога тоже возрастает.

При договоренности между продавцом и покупателем, в договоре можно указать меньшую стоимость жилплощади и не указывать сведений о переделывании конструкций.

Чтобы подстраховать покупателя при намеренном утаивании сведений об улучшении объекта, в дополнении к договору необходимо составить расписку с указанием:

- фактически уплаченной за жилье суммы;

- произведенной реконструкции квартиры.

Такая бумага должна храниться у нового собственника наряду с иными правоустанавливающими документами.

Нормативно-правовые акты, регулирующие оформление ДКП

Договор купли-продажи жилья — документ, который может быть предъявлен в суде в случае оспаривания сделки. Чтобы не возникало сомнений в законности договора, он должен составляться с учетом достаточно большого количества правовых норм.

Нормативный акт

О чем статья

Статьи №550 и №434 ГК РФ

Законом допускается лишь письменная форма заключения ДКП на недвижимость.

Статья №554 ГК РФ

Информация об объекте недвижимости, служащей предметом ДКП должна быть точной и позволяющей со всей определенностью установить, какая именно недвижимость продана/куплена.

Статья №558 ГК РФ

В договоре в обязательном порядке должны быть указаны лица, за которыми, согласно закону, сохраняется право пользования недвижимостью даже после заключения ДКП.

Статья №210 ГК РФ

Содержать недвижимое имущество (в частности, оплачивать коммунальные услуги, налоги, сборы) обязан собственник. Когда право собственности переходит от одного собственника к другому, к нему же переходят обязанности по содержанию недвижимости.

Статья №555 ГК РФ

В ДКП обязательно должна быть указана цена продаваемого/покупаемого недвижимого имущества. Это позволяет ее идентифицировать.

Статья №488 (п.5) ГК РФ

До того момента, как недвижимость будет оплачена покупателем, она считается залоговым имуществом продавца. Если покупателя такое положение веще не устрагивает, в ДКП следует прописать иные условия.

Статья №556 ГК РФ

Передача проданной/купленной недвижимости новому владельцу осуществляется на основе передаточного акта или другого документа, фиксирующего передачу. Этот момент необходимо внести в ДКП.

Статья №557 ГК РФ

Если покупатель после покупки обнаружит неустранимые недостатки недвижимости, он вправе потребовать расторжения сделки и возврата уплаченной суммы.

Статья №461 ГК РФ

Если купленная недвижимость будет изъята у покупателя третьими лицами на основании имеющихся ранее обязательств продавца, продавец обязан возместить покупателю убытки. Но только в том случае, если не докажет, что покупатель заранее знал о том, что такой исход возможен.

Статья №167 ГК РФ

Если ДКП будет признан судом недействительным, продавец обязан вернуть покупателю деньги, а покупатель продавцу – недвижимость. Возврат может быть осуществлен, как в натуальном, так и в денежном эквиваленте.

Статья №551 ГК РФ,

Статья №131 ГК РФ

Все перечисленные акты регламентируют необходимость государственной регистрации перехода прав собственности от одного лица к другому. То есть внесения обновленных сведений в ЕГРН. А также необходимость нотариального заверения определенных документов.

Существуют и другие законодательные акты, которые придется учитывать при составлении договора купли-продажи, если конкретные обстоятельства требуют этого.

Важно! Если вы занимаетесь составлением договора самостоятельно, изучите все законодательные нормы, связанные с ДКП. К примеру, если покупка или продажа квартиры затрагивает интересы супруга собственника жилья или несовершеннолетнего, то необходимо соблюдать положения Семейного кодекса РФ

В частности, статьи №34 и №35 СК РФ

К примеру, если покупка или продажа квартиры затрагивает интересы супруга собственника жилья или несовершеннолетнего, то необходимо соблюдать положения Семейного кодекса РФ. В частности, статьи №34 и №35 СК РФ.

Зачем указывать изменения в договоре

Многие соглашения о покупке жилья имеют типовую форму и содержат только стандартные условия. Такие договоры не подойдут для купли-продажи жилплощади с неотделимыми улучшениями.

Во-первых, отсутствие указаний на вмешательство в конструкции квартиры может повлечь неблагоприятные последствия для собственника, если покупатель действительно подробно не уведомлялся о технических особенностях недвижимости. При выявлении факта вмешательства в коммуникации, новый правообладатель может оспорить заключенный договор и добиться признания сделки недействительной.

В-вторых, наличие оговорки по всем произведенным вмешательствам в техсостояние помещения необходимо для защиты покупателя перед госорганами в случае выявления незаконных перестроек и перепланировок жилплощади. В этом случае, выписанные владельцу штрафы могут быть взысканы с бывшего собственника.

Неотделимые улучшения, произведенные без согласия арендодателя

Арендатор, который осуществил неотделимые улучшения арендованного имущества, не получив на это согласие арендодателя, не вправе требовать от него возмещения стоимости улучшений. Об этом говорится в п. 3 ст. 623 ГК РФ. Если неотделимые улучшения произведены без согласия собственника, то последний может потребовать привести свое имущество в первоначальное состояние либо принять имущество с улучшениями, но не возместить их стоимость арендатору.

Согласно п. 1 ст. 256 НК РФ капитальные вложения в форме неотделимых улучшений в арендованные объекты основных средств включаются в состав амортизируемого имущества, только если эти улучшения были согласованы с арендодателем. Поэтому в налоговом учете арендатора неотделимые улучшения, осуществленные без согласия арендодателя, не подлежат амортизации.

Поскольку неотделимые улучшения неразрывно связаны с арендованным имуществом, по окончании договора аренды они переходят к арендодателю, который получает их безвозмездно. На основании п. 16 ст. 270 НК РФ стоимость безвозмездно переданного имущества и расходы, связанные с такой передачей, не учитываются в целях налогообложения. Значит, арендатор не может признать стоимость неотделимых улучшений в составе расходов, уменьшающих налогооблагаемую прибыль. Данный вывод, к примеру, следует из Письма Минфина России от 17.12.2015 № 03-07-11/74085.

Аналогичное мнение высказывают и арбитры (см. постановления АС СКО от 24.03.2016 № Ф08-410/2016 по делу № А53-1989/2015, ФАС ПО от 16.08.2013 по делу № А55-28526/2012).

* * *

Мы рассмотрели порядок учета у арендатора неотделимых улучшений арендованных ОС в зависимости от наличия согласия арендодателя на их проведение и компенсации затрат. Представим все вышеизложенное в виде схемы.

Улучшения считаются неотделимыми, если их отделение нанесет вред имуществу арендодателя.

Классификация основных средств, включаемых в амортизационные группы, утв. Постановлением Правительства РФ от 01.01.2002 № 1.

Последний вариант особенно целесообразно учитывать в ситуациях, когда неотделимые улучшения производятся в отношении объектов недвижимости, СПИ которых могут в разы превышать СПИ самого неотделимого улучшения.

Определением ВС РФ от 09.09.2014 № 305-КГ14-1382 отказано в передаче кассационной жалобы для рассмотрения Судебной коллегией по экономическим спорам ВС РФ.

Стоит ли соглашаться?

Для покупателя при прочих равных условиях ипотека с недофинансированием значительно проигрывает традиционной. Интерес продавца – 13% от суммы, превышающей цену покупки в прошлом. Возможные бонусы, которые частично компенсируют риски покупателя:

- скидка покрывает разницу в процентной ставке по кредиту, страховые премии, компенсирует риски (проценты и страховки можно посчитать на калькуляторе; приемлемость попасть под уголовную ответственность требует субъективной оценки; вероятность попадания индивидуальна для каждого случая);

- покупка эксклюзивного объекта, который на полностью прозрачных условиях не по средствам;

- включение реального ремонта в сумму ипотеки.

Если стоимость капвложений возмещается арендодателем

Договором аренды может быть предусмотрено, что арендодатель компенсирует арендатору стоимость произведенных им неотделимых улучшений.

Неотделимые улучшения могут быть переданы арендодателю сразу же по завершении работ по улучшению либо по окончании срока действия договора аренды. В зависимости от даты передачи арендодатель может компенсировать их стоимость арендатору по истечении срока аренды или в период действия договора. Сделать это можно, переведя денежные средства на счет арендатора либо зачислив в счет арендной платы.

Все вопросы, касающиеся порядка, сроков передачи неотделимых улучшений и возмещения их стоимости, стороны оговаривают в договоре аренды.

Согласно п. 1 ст. 258 НК РФ капитальные вложения в арендованные объекты основных средств, стоимость которых арендодатель компенсирует арендатору, амортизируются арендодателем.

Для арендатора неотделимые улучшения, выполненные по согласованию с арендодателем и возмещаемые им, не являются амортизируемым имуществом, и он не вправе начислять амортизацию по таким улучшениям в налоговом учете.

Сумма полученного возмещения расходов на капитальный ремонт и (или) неотделимые улучшения арендованного имущества признается арендатором для целей налогообложения прибыли в составе выручки от реализации (Письмо Минфина России от 18.03.2008 № 03-03-09/1/195). Дата получения дохода – момент передачи неотделимых улучшений по акту приемки-передачи или день возврата улучшенного арендованного имущества.

Что касается затрат арендатора на неотделимые улучшения, их следует рассматривать как произведенные в процессе выполнения работ для арендодателя (письма Минфина России от 13.12.2012 № 03-03-06/1/651, от 29.05.2007 № 03-03-06/1/334).

Если налогоплательщик получает частичное возмещение стоимости произведенных неотделимых улучшений арендованного имущества, сумма полученного возмещения учитывается для целей налогообложения прибыли в составе доходов от реализации.

В течение срока действия договора аренды арендатор вправе начислять амортизацию на капитальные вложения в форме неотделимых улучшений, произведенных им с согласия собственника имущества, в части затрат, не компенсируемых арендодателем (Письмо Минфина России от 30.07.2010 № 03-03-06/2/134).

В качестве примера приведем Постановление ФАС ЗСО от 30.05.2014 по делу № А45-12766/2013. В нем рассматривался налоговый спор между инспекцией и арендатором, который произвел улучшения арендуемого имущества с согласия арендодателя, а именно: устройство перегородок, полов, подвесного потолка, сантехнические работы, монтаж потолка, окон, монтаж системы противопожарной сигнализации, пожаротушения и системы оповещения, реконструкцию системы вентиляции и кондиционирования воздуха.

Затраты на производство улучшений (капитальные вложения в арендованные объекты основных средств) аккумулировались арендатором на счете , по результатам выполненных работ налогоплательщиком сформированы новые объекты ОС, которые были учтены на счете . По данным объектам ОС до момента передачи арендодателю начислялась амортизация, суммы которой отражались в составе расходов, уменьшающих облагаемую базу по налогу на прибыль.

Стороны подписали соглашение о расторжении договора аренды. В одном из пунктов они определили стоимость произведенных арендатором улучшений, из которых стоимость неотделимых улучшений сформирована сторонами договора за минусом сумм начисленной амортизации и составила порядка 11,5 млн руб.

По условиям соглашения арендодатель обязуется компенсировать арендатору затраты на произведенные им улучшения.

Арендатор передал арендодателю осуществленные им улучшения по актам приема-передачи здания, последний перечислил сумму в размере их стоимости.

Сумма переданных неотделимых улучшений (11,5 млн руб.) была списана арендатором с кредита счета в дебет счета . При этом в доходах от реализации она не была учтена.

Согласно п. 1 ст. 38 НК РФ объект налогообложения – реализация товаров (работ, услуг), имущество, прибыль, доход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Поскольку передаваемые арендодателю неотделимые улучшения имеют стоимостную и физическую характеристики, сторонами определена их остаточная стоимость, которую арендодатель перечислил арендатору, их передача является реализацией и подлежит включению в налоговую базу по исчислению НДС и налога на прибыль.