Как получить налоговый вычет за дорогостоящее лечение в 2021

Содержание:

- Способы получения

- Когда можно получить возврат

- О налоговом вычете на лечение

- Чем дешевые отличаются от дорогих

- Порядок получения вычета

- Размер налогового вычета по затратам на операции по протезированию и имплантации зубных протезов

- О формах рецептов

- Код услуги 2 в справке об оплате медицинских услуг

- Кто не может получить налоговый вычет

- Положен ли вычет на лекарства

- Дорогостоящее лечение: с какой суммы?

- Сроки и сумма возврата

Способы получения

Как и для любых других видов налоговых вычетов, в сфере медуслуг можно воспользоваться двумя разновидностями оформления возврата. Первый вариант – это обратиться непосредственно в налоговую службу, а второй – пойти к своему работодателю и оформить налоговый вычет через бухгалтерию предприятия. У каждого из этих вариантов есть свои плюсы и минусы. Рассмотрим подробнее каждый способ.

В налоговом органе

При оформлении вычета через налоговую контору вы должны предоставить вместе с пакетом документов налоговую декларацию с указанием в ней расходов на лечение. Нужно понимать, что 3-НДФЛ заполняется в следующем календарном году за расходы и прибыль предыдущего года. Это значит, что деньги по вычету вы сможете получить только через год после оплаты вашей операции или другого лечения.

После подачи пакета документов деньги выдадут не сразу, а после тщательной проверки, которая займет несколько месяцев.

У работодателя

Для того чтобы сделать вычет через бухгалтерию предприятия, вам не понадобится декларация, в этом плюс данного способа. Однако на руки вы получите не сразу всю сумму, которая вам полагается. С вас перестанут удерживать подоходные налоги до тех пор, пока вся сумма возврата не будет уплачена. Таким образом, вы получаете не конкретные выплаты, а надбавку к своей зарплате в виде той суммы, которая удерживается по закону для налоговой.

Оформить вычет таким способом можно при наличии справки из налоговой. На её получение у вас может уйти до месяца. Нужно заранее заняться её оформлением. При этом не требуется ждать следующего года, чтобы начать получать выплаты. Деньги начнут вам поступать сразу после того, как вы принесли заявление в бухгалтерию.

Когда можно получить возврат

Вычет не может быть предоставлен:

- Пенсионерам, которые не имеют дополнительного дохода, облагаемого НДФЛ.

- Предприниматели, работающие по другим системам налогообложения.

- Женщины, находящиеся в декретном отпуске или же в отпуске по уходу за ребенком.

- Безработные, а также лица, которые не имеют официального трудоустройства.

- Граждане, выплачивающие налог на профессиональный доход.

В рамках этого вида социального вычета можно возместить следующие расходы:

- Оплату медицинских услуг, как простых, так и дорогостоящих.

- Приобретение лекарственных препаратов, на которые есть рецепт от врача.

- Внесение страховых взносов по договорам дополнительного медицинского страхования.

Размер вычета зависит от вида расходов:

- Ограничивающая сумма 120 тысяч рублей предусмотрена по расходам за простое лечение, покупку лекарств и внесение взносов по страховкам. Максимальный вычет здесь составит 15600 рублей.

- Никакого ограничения нет, если проводилось дорогостоящее лечение. Если какие-то услуги включены в специальный утвержденный список, то гражданин получает вычет от всей израсходованной суммы.

Есть также некоторые особенности получения таких вычетов:

- Срок давности по этой разновидности вычета составляет 3 года с того момента, когда были осуществлены затраты на лечение, покупку лекарств или выплату взносов.

- Налоговый вычет за лечение можно получать бесконечное количество раз.

- Остатки по вычетам не имеют свойства переноситься на следующий год. То есть если какой-то частью льготы не воспользоваться своевременно, то она сгорает.

Для получения такого вычета есть два способа:

- Через налоговый орган. Это позволяет получить деньги на счет в банке. Но здесь понадобится заполнение налоговой декларации. Сделать это можно только на следующий год после лечения.

- Через работодателя. Преимуществом является то, что вычет можно получить сразу же, как были зафиксированы расходы. Но вычет в данном случае предоставляется в виде отсутствия удержаний подоходного налога из заработной платы в течение некоторого периода.

Список медицинских услуг

Простые медицинские услуги представлены в списке под кодом № 1. К ним относятся:

- Диагностические и терапевтические мероприятия, оказываемые гражданам в рамках предоставления неотложной помощи.

- Диагностика, реабилитация, терапия и профилактика при получении амбулаторного, стационарного лечения.

- Диагностика, лечение и реабилитационные мероприятия при проведении медицинских экспертиз.

- Услуги, предоставляемые на курортах, в санаториях и профилакториях, а также услуги санитарно-просветительского характера. При этом надо понимать, что общая стоимость путевки не может попасть в налоговую базу — только медицинские услуги, получение которых подтверждено соответствующими договорами и справками.

Дорогостоящие виды лечения

Есть еще один список, который включает в себя дорогостоящие виды лечения. Он имеет код № 2. В него входят:

- Хирургические вмешательства для устранения врожденных аномалий и пороков развития, тяжелых форм течения заболеваний систем кровообращения, дыхания, пищеварения, нервной системы и глаз.

- Замена суставов и операции для восстановления двигательной активности суставам.

- Операции по пересадке органов, кожи и костного мозга. Вживление протезов, стимуляторов и прочих конструкций.

- Пластические и реконструктивные операции.

- Терапия хромосомных аномалий, генетических болезней, злокачественных новообразований, воспалений, поражений соединительной ткани. Лечение тяжелых форм болезней кровообращения и дыхания, в том числе у детей.

- Комбинированные виды лечения (к примеру, хирургическое и лучевое лечение или химиотерапия) при заболеваниях поджелудочной железы, злокачественных опухолях, генетических болезнях крови, остеомиелите, сахарном диабете, при патологиях глаз и ожогах площадью от 30% тела.

- Лечение при осложненных состояниях во время беременности, в родах или после них.

- Гемодиализ и перитонеальный диализ.

- Лечение для выхаживания недоношенных младенцев весом до 1,5 кг.

- Терапевтические мероприятия, направленные на устранение бесплодия, в том числе ЭКО.

В отдельных случаях налоговый орган может отказать в предоставлении вычета. Это бывает в следующих ситуациях:

- Для оплаты лечения или медикаментов были привлечены средства благотворительных фондов или пожертвования.

- Вид принимаемого лечения отсутствует в вышеуказанном перечне.

- Отсутствуют подтверждающие факты оплаты лечения в виде документов — справки оформлены на лиц, не имеющих никакого отношения к налогоплательщику, претендующему на вычет.

О налоговом вычете на лечение

Такая разновидность вычета — это возврат налогоплательщику части средств, которые были ранее удержаны из заработной платы в виде подоходного налога. Статья 219 НК РФ регламентирует все моменты, связанные с предоставлением такой льготы.

Как и при получении любых других видов льгот, оформление вычета по налогам требует соблюдения некоторых условий. Необходимо выполнить такие требования:

- Гражданин должен проживать на территории РФ не менее 183 дней в году, получать доход и платить налоги в России, то есть являться резидентом РФ. Если при этом у резидента отсутствует регистрация, гражданство или паспорт гражданина РФ — это не имеет никакого значения. Главное, чтобы шли отчисления НДФЛ.

- Необходимо получать доход, облагаемый НДФЛ по ставке 13%. К примеру, многие предприниматели занимаются деятельностью, на которую не распространяется обложение налогом на доход в размере 13%. Такие люди уже не имеют права на вычет.

- Полученные медицинские услуги должны попадать в список, установленный на законодательном уровне. То же самое касается и приобретения лекарственных средств.

- Медицинское учреждение, где проводилось лечение, обязательно должно иметь лицензию на осуществление данного вида деятельности. В противном случае ФНС откажет в предоставлении вычета.

- Все услуги и покупка лекарств должны быть оплачены самим налогоплательщиком, вне зависимости от того, кто лечится — родители или дети. Только на супругов это правило не распространяется.

- Лечебное учреждение должно находиться в пределах РФ. Любое лечение за границей не возмещается из средств российского бюджета.

Чем дешевые отличаются от дорогих

Условно зубные имплантаты можно разделить на три большие группы:

- Премиум-системы от передовых компаний. Кроме производства стержней и супраструктур, такие фирмы вкладывают большие деньги в разработки, гистологические исследования, тестирования. Создают обучающие программы для стоматологов, непрерывно совершенствуют технологию производства. В конечном счете это отражается на стоимости, что вполне оправданно. К таким конструкциям относится шведская Astra Tech, немецкая XiVe Friadent, швейцарские марки Straumann и Nobel Biocare.

- Конструкции среднего сегмента. Во вторую группу можно отнести компании, которые не вносят существенного вклада в развитие имплантологии, а просто повторяют разработки производителей первой группы. Воссоздать точную копию не всегда представляется возможным, поэтому некоторые образцы не вполне удачные. Однако есть модели, которые в умелых руках хирурга могут прослужить длительный период. К таким маркам можно отнести израильские Alpha Bio и MIS, американские Bicon и немецкие Ankylos.

- Конструкции с невысокими функциональными способностями. Модели данной категории изготавливаются на небольших бюджетных предприятиях. К таким дентальным системам относятся белорусские, российские и украинские.

Порядок получения вычета

Вычет на лечение предоставляется налоговой инспекцией по месту жительства налогоплательщика после окончания года, в котором понесены расходы. Должно быть соответствие периода оплаты расхода на медицинское лечение и периода, за который налогоплательщик получает налоговый вычет. Если оплата произведена в другом периоде, ранее или позднее, то налоговики отказывают в возврате НДФЛ за медицинские услуги.

Для получения вычета в налоговую инспекцию представляются следующие документы:

- налоговая декларация по форме 3-НДФЛ;

- заявление на возврат налога

- паспорт;

- справка о доходах по форме 2-НДФЛ за год, в котором были оплачены расходы;

- копии платежных документов об оплате лечения или лекарств, такие как кассовые чеки, квитанции к приходным кассовым ордерам, оплаченные квитанции банка и т.п. (абз. 5 пп. 3 п. 1, п. 2 ст. 219 НК РФ; Письмо ФНС России от 22.11.2012 N ЕД-4-3/19630@).

Если вычет получают при оплате лечения, то дополнительно представляются:

- копия договора на оказание медицинских услуг, если договор заключался;

- копия лицензии медицинской организации или предпринимателя, если в договоре отсутствуют ее реквизиты;

- оригинал справки об оплате медицинских услуг по форме, утв. Приказом Минздрава России и МНС России от 25.07.2001 N 289/БГ-3-04/256. Такую справку выдает только медицинская организация. Вопрос об отнесении оказанных медицинских услуг к Перечням решается медицинским учреждением путем указания стоимости медицинской услуги по коду 1 или дорогостоящего лечения по коду 2, оплаченных за счет средств налогоплательщика.

- копия документа, подтверждающего родство, если вы оплатили лечение родителей или детей. Например, копия свидетельства о рождении — если вы оплатили лечение ребенка;

- копия свидетельства о браке — если вы оплатили лечение супруга;

- копия документа, подтверждающего опеку или попечительство, — если вы оплатили лечение подопечных.

Если вычет получают при оплате лекарства, то понадобится оригинал рецептурного бланка со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика».

Дополнительно перечень документов следует уточнить в налоговой инспекции по месту жительства.

Документы в налоговую инспекцию для получения возврата подоходного налога предоставляются лично, по почте или через своего представителя (п. 4 ст. 80 НК РФ).

Если сдаются документы лично, то с собой следует взять оригиналы этих документов. Декларацию и заявление на вычет следует подготовить в двух экземплярах. На вашем экземпляре инспекция проставит отметку о приеме документов.

Документы по почте направляются ценным письмом с описью вложения.

Если документы подает представитель, то у него должна быть нотариальная доверенность от вас (абз. 2 п. 3 ст. 29 НК РФ). Представителю также следует иметь два экземпляра декларации и заявления на вычет, чтобы осталось подтверждение о сдаче документов.

После получения документов налоговая инспекция должна провести камеральную проверку декларации и документов в течение трех месяцев со дня их подачи (п. 2 ст. 88 НК РФ).

Деньги должны быть возвращены (перечислены на банковский счет) в течение месяца с момента окончания камеральной проверки (п. 6 ст. 78 НК РФ; п. 11 Информационного письма Президиума ВАС РФ от 22.12.2005 N 98).

Если налоговые органы отказали в возврате налога за медицинские услуги, в этом случае следует получить в инспекции акт камеральной проверки или решение с аргументированным отказом.

Оспаривается акт или решение налогового органа следующим образом:

Во-первых, подаются письменные возражения в течение одного месяца со дня получения акта (п. 6 ст. 100 НК РФ).

Во-вторых, возможно обжаловать решение. Жалоба подается в письменном виде в УФНС вашего региона через инспекцию, решение которой оспаривается, Обжалование решения инспекции в судебном порядке возможно только после обжалования в УФНС. Срок для подачи жалобы — один год в УФНС и три месяца в суд со дня, когда вам стало известно о принятом УФНС решении (п. п. 1 — 3 ст. 138, п. п. 1, 2 ст. 139 НК РФ, ст. 256 ГПК РФ).

Размер налогового вычета по затратам на операции по протезированию и имплантации зубных протезов

Другой вопрос, который нам также достаточно часто задают:

На этот вопрос разные гос органы дают противоположные ответы:

- Минздравсоцразвития России в своем Письме от 07.11.2006 № 26949/МЗ-14 считает, что такая операция входит в Перечень дорогостоящих видов лечения (пункт 9 Перечня), поэтому медицинское учреждение правомерно выдать справку для представления ее в налоговые органы с указанием кода услуги 2 при проведении указанной операции.

- ФНС России в Письме от 25.12.2006 № 04-2-05/7 придерживается другого мнения. По мнению ФНС России, налогоплательщик не может получить социальный налоговый вычет за зубопротезирование как за дорогостоящее лечение в размере фактических затрат, а сможет получить социальный налоговый вычет как за лечение в размере, не превышающем максимальную сумму (120 000 рублей) за налоговый период. Свою позицию ФНС объясяет тем, что:

- Перечень является исчерпывающим и расширенному толкованию не подлежит;

- зубопротезирование в качестве одного из видов дорогостоящего лечения в указанный Перечень не включено,

поэтому налогоплательщик не вправе претендовать на получение социального налогового вычета по дорогостоящим видам лечения.

В такой ситуации некоторые консультанты апеллируют к следующим аргументам:

- в справке об оплате медицинских услуг (форма утверждена Приказом Минздрава России и МНС России от 25.07.2001 № 289/БГ-3-04/256) документе фиксируется вид лечения — обычный или дорогостоящий. У обычной услуги код 1, а у дорогостоящей — 2;

- отнесение конкретного вида лечения к предусмотренным в Перечнях медицинских услуг и дорогостоящих видов лечения — в настоящее время прерогатива Минздрава России, а до него решалось Минздравсоцразвития России,

поэтому приходят к выводу о том, что налогоплательщик вправе претендовать на вычет в размере фактически понесенных расходов.

По нашему мнению, необходимо исходить из позиции ФНС, которая уполномочена давать разъяснения в области налогов и сборов. Также, до настоящего времени нам неизвестно ни об одном случае предоставления социального вычета по имплантации и протезированию зубов в размере понесенных расходов (если у кого-то есть такая практика — прошу сообщить об этом).

Информация размещена в 2008 году. Дополнена — 15.12.2014, 29.01.2019, 09.04.2020.

- титульный лист, разделы 1, 2

- доходы от источников в РФ (Приложение 1);

- расчет имущественного налогового вычета по расходам на покупку недвижимого имущества (Приложение 7)

- расчет имущественных налоговых вычетов по доходам от продажи имущества (Приложение 6);

- расчет социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 НК (расчет к Приложению 5);

- расчет стандартных, социальных, инвестиционных налоговых вычетов (Приложение 5);

Пошаговая инструкция о том, как заполнить декларацию по форме 3-НДФЛ с помощью бесплатной программы «Декларация»

Как получить вычет при улучшении жилищных условий

Все, что надо знать об НДФЛ — плательщики, порядок и сроки уплаты

Налог на имущество физических лиц

Перечень лиц, которые обязаны подать налоговую декларацию

Виды доходов физических лиц, не подлежащих налогообложению

Что мне будет, если я не сдам налоговую декларацию?

Что мне будет, если я не уплачу налоги?

Новая форма налоговой декларации (3-НДФЛ).

О формах рецептов

В рецептах названия препаратов отображаются на латинице, а способ применения лекарства должен быть обязательно указан на русском языке, причем недопустимы общие фразы типа «внутреннее». Допускается выписка лекарств лишь на рецептах, оформленных на бланках № 148-1/у-88, № 107-1/1, № 148-1/у-04 (л) или № 148-1/у-06 (л).

Врачи при выписке рецептов соблюдают порядок, прописанный в приказе Минздрава от 14.01.2019 № 4н. Рецепты могут быть изготовлены на компьютере. Вносить правки в рецепты нельзя — в случае допущенной ошибки лучше заполнить новый рецептурный бланк.

Подробнее об обращении с бланками строгой отчетности читайте в материале «Порядок учета и хранения бланков строгой отчетности».

Для подтверждения того, что приобретенные лекарства были назначены врачом, налогоплательщик должен быть готов предъявить рецепт, на котором будет проставлена отметка: «Для налоговой» с указанием налогового номера плательщика. Такой рецепт выписывается на основании приказа Минздрава от 25.07.2001 № 289/БГ-3-04/256 (приложение 3).

В соответствии с приказом Минздрава от 14.01.2019 № 4н бланк № 148-1/у-88 используется при выписке:

- психотропных средств из списка III или находящихся на учете медпрепаратов (причем наркотические и психотропные лекарства из списка II выписывают на бланке спецрецепта по форме 107/у-НП);

- анаболиков;

- лекарств с небольшим содержанием наркотических и психотропных средств (прекурсоров);

- индивидуально изготовленных лекарств с содержанием наркотических веществ и психотропов из списка II в малой дозе (не более высшей разовой).

На бланках № 148-1/у-04 (л) и 148-1/у-06 (л) осуществляется выписка лекарств для бесплатного получения, а также гражданам, имеющим право на скидку.

На бланке рецепта № 107-1/у выписываются лекарства:

- подлежащие контролю, в которых кроме небольших психотропных и наркологических доз содержатся иные фармакомпоненты;

- все остальные не указанные выше медпрепараты.

Срок действия оформленных рецептурных бланков различный — от 10 дней до 3 месяцев (отмечается врачом). Заполненные рецептурные бланки по форме № 107-1/у действуют на протяжении 2 месяцев, а в особых случаях (при хронических заболеваниях) — до года. Нормативный срок каждого из бланков указан в п. 21 порядка, утвержденного приказом Минздрава от 20.12.2012 № 1175н.

Также важно обратить внимание на то, чтобы на заполненном рецептурном бланке слева вверху стоял штамп медучреждения с указанием всех его контактных данных. На бланках форм № 148-1/у-04(л) и № 148-1/у-06(л) отведено место для нанесения специального кода. Расшифровать запись можно самостоятельно, если ознакомиться с п

5 приложения 3 приказа Минздрава от 20.12.2012 № 1175н

Расшифровать запись можно самостоятельно, если ознакомиться с п. 5 приложения 3 приказа Минздрава от 20.12.2012 № 1175н.

Рецепт на бланках форм № 148-1/у-04(л) и № 148-1/у-06(л) оформляется врачом на 2 одинаковых бланках (одинаковые номера и серии): один выдается пациенту — для аптеки, а второй — остается в медицинской карте. В аптеке на рецепте делаются пометки о выдаче лекарств в полном/неполном объеме. Запись датируется.

В связи с тем, что для большого числа медпрепаратов, которые приобретаются за деньги пациентов, установлена форма рецепта № 107-1/у, именно этот рецепт и рекомендуется выписывать для получения соцвычета. Рецепт по форме № 107-1/у для налоговых органов может быть выписан лечащим врачом по требованию налогоплательщика в течение 3 лет после окончания налогового периода (календарного года), в котором были произведены расходы на приобретение лекарств, с указанием даты фактического назначения лекарства. Такие рецепты выписываются на основании записей, сделанных в медицинской карте (письмо Минздрава РФ от 12.02.2002 № 2510/1430-02-32).

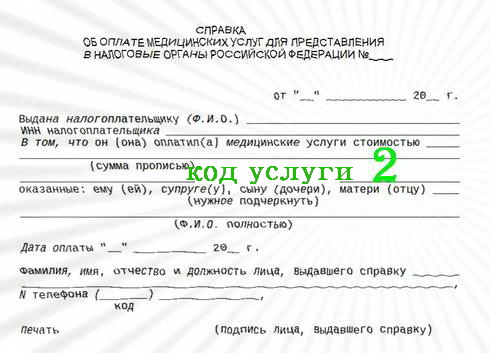

Код услуги 2 в справке об оплате медицинских услуг

Justice pro

Вы оформляете налоговый вычет за лечение, собираете документы, среди которых справка об оплате медицинских услуг. В ней обязательно указывается код медицинской услуги. Что означает код услуги 2 в справке об оплате медицинских услуг?

По коду услуг, указанному в справке об оплате медицинских услуг, можно определить, какие именно медицинские услуги были оказаны – дорогостоящие или нет. От этого будет зависеть сумма налогового вычета за лечение и, соответственно, сумма возврата:

- при дорогостоящем лечении сумма вычета не ограничивается – можно вернуть 13 процентов от всей суммы расходов на медицинские услуги (но не будем забывать, что нельзя вернуть налога больше, чем было удержано из Вашего дохода);

- при обычном лечении устанавливается лимит налогового вычета – 120000 руб. Т.е. максимальная сумма возврата в этом случае 15600 руб. (120000 руб. умножаем на 13 процентов).

Код услуги 02 в справке об оплате медицинских услуг – что это?

Если в справке об оплате медицинских услуг указан код услуги 2, то это означает, что Вы оплатили дорогостоящее лечение. При этом на факт признания лечения дорогостоящим не влияет то, сколько Вы заплатили за медицинские услуги. На это влияет, включено ли лечение в специальный Перечень, утвержденный государством. Медицинские услуги, не указанные в этом перечне, проходят по коду 1 в справке для налоговой и соответствуют «обычному» лечению.

В том случае, если Ваш доход меньше расходов по коду медицинской услуги 2, то, чтобы вернуть больше денег, можно распределить сумму лечения между супругами. Другой вариант — за Вас налоговый вычет может получить супруг (полностью) или дети (в случае оплаты лечения).

Получив справку об оплате медицинских услуг, обратите внимание на правильность ее оформления (образец заполнения тут). Должны быть верно указаны

- ИНН,

- ФИО налогоплательщика,

- ФИО пациента (ФИО налогоплательщика и ФИО пациента будут различаться, если налоговый вычет за лечение планируется получить за супруга, своих родителей, детей),

- код услуги.

Если код услуги указан неверно, например, вместо кода 1 указан код 2 медицинских услуг или наоборот, обратитесь в медицинское учреждение за разъяснениями и исправлением ошибки.

Где в налоговой декларации 3 НДФЛ указать расходы по коду услуги 2?

Для получения налогового вычета за лечение необходимо заполнить форму декларации 3-НДФЛ, действующую в том году, в котором Вы получали доход и оплачивали лечение.

Расходы по коду медицинской услуги 2 в декларации 3 НДФЛ указываются в листе Приложение 5 «Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации» в п. 2.3 «Сумма расходов по дорогостоящим видам лечения».

Если в справке для налоговой указан код 2, то налоговый вычет принимается в размере фактически произведенных расходов

Что относится к коду 2 в справке об оплате медицинских услуг?

От кода медицинской услуги в справке об оплате будет зависеть сумма налогового вычета на лечение. Код услуги 2 будет указан, например, за лечение бесплодия методом ЭКО, за прочее лечение, перечисленное в Перечне.

Код услуги 2 в справке об оплате медицинских услуг – лечение зубов

При дороговизне лечения зубов не все стоматологические услуги проходят по коду 2. Об этом подробнее здесь.

В данной статье мы ответили на вопрос «что значит код услуги 2 в справке об оплате медицинских услуг», сколько денег получится вернуть в этом случае и какие именно медицинские услуги проходят по коду медицинской услуги 2.

Опубликовал:

Раленко Антон Андреевич.

Москва 2018.

Опубликовано в рубрике Налоговый вычет за лечение Метки: деятельность, защита, медицина, налог, Налоговая, пациент, пациенты, помощь, потребителей, прав, права, юридическая, юрист

Кто не может получить налоговый вычет

Возможность получить вычет напрямую связана с уплатой налога на доходы физических лиц. Это значит, что если человек не платит этот налог, то и получить вычет он не может – неоткуда вычитать. Таким образом, налоговый вычет не могут оформить безработные, если их единственным официальным источником дохода являются государственные пособия.

Вычет недоступен индивидуальным предпринимателям, если они применяют специальные упрощенные режимы налогообложения и не имеют никаких дополнительных источников дохода, облагаемых стандартным НДФЛ в 13%. Кроме того, налоговый вычет не могут получить и самозанятые, если они платят только налог на профессиональный доход и не имеют никаких других доходов, облагаемых НДФЛ. Однако, если предприниматель (или самозанятый) платит НДФЛ, то он может получить вычет.

На вычеты также не могут претендовать пенсионеры, если их единственным источником дохода является пенсия, поскольку с неё не уплачивается НДФЛ. Если же пенсионер получает дополнительные доходы (например, от сдачи имущества в аренду), то у него есть право на вычет.

Положен ли вычет на лекарства

Налоговый вычет на лекарства предоставляется в соответствии с подп. 3 п. 1 ст. 219 НК РФ. Для получения вычета за периоды до 2019 года необходимо, чтобы лекарства присутствовали в правительственном перечне (постановление от 08.04.2020 № 458). С 2019 года требование о нахождении препаратов в перечне из НК РФ исключено. Поэтому вычет за периоды с 2019 года и далее (то есть уже сейчас, если вычет — 2020 вы получаете на работе) можно получить не только на препараты из указанного перечня, но и на все лекарства, которые назначил врач.

Размер социального вычета ежегодно может составлять уплаченную за лекарства сумму, но есть максимум — 120 000 руб. в год. То есть за год можно вернуть из бюджета не более 15 600 руб. (13% от максимума в 120 000 руб.).

Важно! Вычет на дорогостоящее лечение не лимитирован. О том, какие пределы установлены для вычетов, вы узнаете здесь

О том, какие пределы установлены для вычетов, вы узнаете здесь.

Однако налогоплательщик не может претендовать на возврат в виде соцвычета большей суммы, чем было уплачено за календарный год НДФЛ. При этом если обратиться в налоговый орган, то потраченные на лекарства деньги можно вернуть лишь в следующем году после сдачи декларации по его итогам. В 2020–2021 годах года получить такой вычет можно у работодателя, не дожидаясь окончания года, в котором осуществлены расходы на лечение.

Какие социальные вычеты можно получить у работодателя? Какие документы понадобятся? Оформите пробный беплатный доступ к КонсультантПлюс и изучите рекомендации, подготовленные экспертами К+.

Важно, чтобы лекарства были назначены врачом, у которого пациент находился на лечении, и были приобретены за собственные деньги пациента-налогоплательщика. Если за лекарственные средства платил работодатель, вычет на эту сумму не предоставляется

О том, какие еще есть вычеты по НДФЛ, читайте здесь.

Напомним! Получить вычет можно за 3 года, предшествовавших году подачи 3-НДФЛ. То есть в 2021 году, оформляя 3-НДФЛ за 2018 год, нужно учитывать список разрешенных лекарственных средств для обращения за социальным вычетом.

Рассмотрим, какие медикаменты включены в этот перечень более детально.

Дорогостоящее лечение: с какой суммы?

Justice pro

Лечение для целей получения налогового вычета делится на дорогостоящее лечение и обычное лечение (медицинские услуги). При заполнении налоговой декларации 3 НДФЛ может возникнуть вопрос:

С какой суммы дорогостоящее лечение начинается?

Выясним, почему важно знать – Вы оплачивали дорогостоящее лечение или нет. От вида лечения зависит сумма вычета

- В случае оплаты обычного лечения (недорогостоящего), вычет предоставляется на сумму расходов на лечение, но не более 120000 руб. Т.е. вернуть можно максимум 13% от 120000 руб. — 15600 руб. Если Вы потратили меньше 120000 руб, то возврат налога составит, соответственно, 13% от потраченной Вами суммы за лечение.

- С какой суммы дорогостоящего лечения можно получить налоговый вычет? Этот вид лечения согласно Налоговому кодексу позволяет получить налоговый вычет в размере фактически потраченных денег (т.е. сумма возврата налога будет считаться как 13 % от суммы расходов на дорогостоящее лечение).

Какая максимальная сумма вычета по дорогостоящему лечению?

Сумма налогового вычета по дорогостоящему лечению ограничена суммой удержанного за год НДФЛ (эту сумму можно увидеть в справке 2 НДФЛ).

Сумма дорогостоящего лечения по 3 НДФЛ

Для получения налогового вычета на лечение необходимо правильно заполнить налоговую декларацию 3 НДФЛ — именно ту форму декларации, которая действовала в году, в котором Вы получали доход и оплачивали лечение.

На странице с расчетом социальных налоговых вычетов заполняется поле «Сумма расходов по дорогостоящим видам лечения», а если лечение не дорогостоящее заполняется поле «Сумма, уплаченная за медицинские услуги (за исключением расходов по дорогостоящим видам лечения) и лекарственные препараты для медицинского применения».

Важна ли сумма лечения при определении дорогостоящее лечение или нет?

Как определить дорогостоящее лечение или недорогостоящее? Важна ли при этом сумма – от какой суммы лечение считается дорогостоящим?

Стоимость медицинских услуг неважна (даже если потрачено немало средств). Главное, чтобы оплаченный вид лечения входил в Перечень дорогостоящих видов лечения.

Как еще можно узнать, Вы оплатили дорогостоящее лечение или нет

Для получения социального налогового вычета на лечение необходимо предоставить в ИФНС справку об оплате медицинских услуг, в которой будет указан код услуги 1 или 2:

- код 1 – это обычное лечение,

- код 2 – дорогостоящее лечение.

Как дорогостоящее лечение указывается в справке можно увидеть в образце справки об оплате медицинских услуг.

Что касается стоматологии, то далеко не все расходы на лечение зубов признаются дорогостоящим лечением.

Особенности получения налогового вычета за ЭКО, роды, операции, ДМС, анализы, лекарства, лечение родственников (жены, мужа, детей, своих родителей) отражены в отдельных статьях.

Таким образом, сумма возврата налога за дорогостоящее лечение ограничена лишь удержанным из зарплаты налогом на доходы физических лиц — в отличие от налогового вычета на обычное лечение. С какой суммы дорогостоящее лечение считается дорогостоящим – вопрос в целях получения налогового вычета некорректный, т.к. стоимость медицинских услуг не является определяющим фактором.

Опубликовал:

Раленко Антон Андреевич.

Москва 2018.

Опубликовано в рубрике Налоговый вычет за лечение Метки: деятельность, защита, медицина, налог, Налоговая, ответственность, пациент, пациентов, пациенты, помощь, потребителей, права, юридическая, юрист

Сроки и сумма возврата

Сумма возврата составляет 13% (ставка ПН) от всех понесенных и подтвержденных документально затрат на установку имплантатов.

Максимальная сумма, с которой рассчитывается НВ, определяется видом услуги. В стандартном варианте она составляет 120 000 руб.

Если гражданин оплатил за услугу сумму, большую, чем 120 000 руб., максимальная сумма для него все равно составит 15 600 руб. (13% от 120 000).

В постановлении Правительства № 201 имплантация зубов отнесена к дорогостоящему лечению. Это означает, что по ней предусмотрена полная, не ограниченная 120 000 руб. компенсация выплат. Однако нужно понимать, что ограничение суммы компенсации все равно имеется.

Она не может быть больше той суммы, которую заявитель уплатил государству в качестве ПН. Согласно Налоговому Кодексу (ст. 210), если НВ превышает сумму, которую гражданин заплатил в виде ПН, его налоговая база обнуляется.

Для получения НВ гражданин должен написать заявление, подготовить и отнести в соответствующую службу пакет документов. На рассмотрение заявления и принятию решения по его удовлетворению или отказу ИФНС отводится 3 месяца.

По окончанию проверки ИФНС обязана в течение 10 дней направить заявителю письмо, уведомляющее о предоставлении возврата или отказе в нем. В случае положительного решения деньги перечисляются на счет заявителя.

Крайний срок перечисления денег – четвертый месяц со дня приема документов. Однако при должной расторопности ИФНС может сделать это и быстрее – на второй или третий месяц.

Если она не укладывается в отведенные законом сроки, за каждые день просрочки заявителю полагается компенсация в размере, равном ставке рефинансирования.

Максимальный срок, за который можно получить возврат части затраченных денег – 3 года после получения услуги.