Как вернуть переплату по налогам физических лиц и что для этого нужно

Содержание:

- Как вернуть переплату

- Как вернуть налоговую переплату

- Наиболее частые причины налоговых переплат

- Как заполнить заявление на возврат налога

- Поэтапная инструкция по возвращению и зачету переплаты

- Порядок возврата переплаты

- Что будет, если не вернуть переплату

- Что делать, если Налоговая не возвращает средства

- Возврат налога личный кабинет переплата

Как вернуть переплату

1. Определите, в какую налоговую обращаться

Выбор налоговой инспекции зависит от того, где вы прописаны, где фактически ведете бизнес и какую систему налогообложения выбрали.

Большинство налогов вы платите по месту регистрации ИП, а оно привязано к месту прописки. Если вы прописаны в Костроме, то ИП зарегистрировано в Костроме. Если бизнес вы ведете в Ярославле, платить вам всё равно в костромской налоговой.

ИП зарегистрировано там же, где вы прописаны, но вести бизнес вы имеете право на всей территории страны — необязательно менять прописку или оформлять временную, чтобы вести бизнес в новом регионе.

ИП применяет ставку налога, которая принята в регионе регистрации. Например, ИП на упрощенке зарегистрирован в Крыму, где ставка 3%, а ведет бизнес в Москве, где ставка 6%. В таком случае бизнесмен обязан платить крымские 3%, если он применяет московскую ставку 6%, то переплачивает.

Ваша инспекция прописана в Личном кабинете.

Некоторые бизнесмены платят налоги не по месту регистрации ИП. Вот три исключения:

Как вернуть налоговую переплату

Процедура возврата излишков на счёт или зачёт суммы для покрытия прочих сборов либо долгов проводится в одинаковом порядке.

Что необходимо

Заявку на возврат средств направляется самим налогоплательщиком или его представителем, действующим по доверенности (согл. ст. 333.40 НК). Заявление можно отправить:

- Почтовым переводом.

- Самостоятельно, посетив отделение ИФНС или МФЦ.

- С личного кабинета налогоплательщика на ресурсе налоговой службы (на электронном документе должна присутствовать ЭЦП).

В самой заявке должны присутствовать такие сведения:

- Наименование отделения налоговой, куда подаётся обращения.

- Личная информация о заявителе – ФИО, адрес регистрации, паспортные и контактные данные и пр.

- Сведения о возникшей переплате – размер излишка, подлежащего возврату (в цифрах и прописью), по какому налогу он возник и период, когда образовался.

- Как именно заявитель желает поступить с переплатой (оформить возврат или зачёт).

- ИНН.

- Номер счёта, на который должны поступить средства (или же вид сбора, который заявитель желает погасить с избыточной суммы).

- Дата составления обращения и подпись обратившегося.

Список документов

Для проведения процедуры возврата средств по любому налогу, гражданин должен подготовить следующие бумаги:

- Копию паспорта.

- ИНН.

- Налоговую декларацию (напр., при уплате подоходного налога нужна декларация формы 3-НДФЛ и т.п.).

- Платежные свидетельства.

- Реквизиты собственного счёта.

- Свидетельство о наличие права на налоговые льготы (если имеется).

- Документ, на основании которого уплачивался налог.

Чеки, свидетельствующий об оплате сбора, сверяется с документом, в котором установлена фактическая сумма налога. По итогам проверки составляют акт сверки.

Порядок действий

Сама процедура возврата части платежа оформляется в таком порядке:

- Проводится сверка по уплаченным налогам, по результатам которой должны определить дату, тип платежа и размер переплаты.

- Плательщик составляет заявку о переводе средств, указывая в ней наименование учреждения, куда она направляется, сумма, подлежащая возврату, и номер счёта, на который должны быть переведены деньги.

- На проверку и дачу ответа налоговикам даётся 10 дней (ст. 231 НК).

После этого в течение 5 рабочих дней ИФНС обязана оповестить обратившегося о принятом решении. При удовлетворении прошения не позднее 30 дней должны перечислить положенные средства (согл. ст.6.1 и 78 НК).

Если заявителю откажут в возврате, ему следует подготовить необходимые свидетельства для начала судебного разбирательства. Следует обратиться с жалобой в суд по месту расположения отделения ФНС, прикрепив к ней подтверждающие документы. Налоговики должны дать письменный ответ на запрос.

В обращении можно прописать запрос не только на возвращение излишка, но и на выплату процентов за весь период просрочки. Проценты копятся уже со дня, следующего за днём удержания средств, и вплоть до даты возврата средств. Используется ставка рефинансирования ЦБ РФ, действовавшая в отсчитанный период.

Если же необходимо вернуть НДФЛ, это разрешается через налогового агента, т.е. работодателя, который отвечал за его расчёт и уплату. Тогда потребуется пройти схожую процедуру. Составляем заявку о возврате в свободной форме. В бланке указываем реквизиты счёта для перевода излишка.

Ждём перечисления денежных средств, которые обязаны вернуть на счёт не позднее 3 месяцев. При несоблюдении срока уже работодатель должен будет уплачивать проценты за просрочку, размер которых также определяется исходя из ставки рефинансирования ЦБ РФ.

Альтернативный вариант – зачет

Разрешается зачесть уплаченные средства вместо другого платежа перед бюджетом, если обязательство сформировано в рамках определённого бюджета или по одному виду налога. Следовательно, если избыточная сумма образовалась по федеральным сборам, то зачесть избыток возможно по одному из федеральных налогов. Тот же порядок и с местными и региональными платежами.

По усмотрению ФНС допускается право на зачёт между разными платежами. Но указать об этом нужно заранее, в самой заявке, приложив два свидетельства, на основании которых вносятся платежи в разные бюджеты.

В первую очередь зачёт выгоден самим налоговикам, поскольку в данном случае им не потребуется составлять необходимые бумаги и возвращать деньги. Эта процедура действительно оформляется быстрее возврата, но настаивать на этом специалисты ИФНС не вправе.

Наиболее частые причины налоговых переплат

Условно можно поделить причины по переплате выплат в государственную казну на четыре пункта:

- Естественные причины. К ним относятся те случаи, когда в результате своевременных авансовых платежей у предприятия по итогам года образовывается переплата;

- Вынужденная переплата или ошибочное списание налогов специалистами налоговой инспекции в двойном размере. Такое возможно, если, к примеру организация имеет несколько счетов или тогда, когда налогоплательщик оплатил налог с задержкой, а налоговики уже успели передать сведения о должнике судебным приставам, которые и взыскали налог с р/с;

- Ошибки, допускаемые бухгалтерами при оформлении платежных документов. Стоит отметить, что не всякая ошибка может привести к переплате, тем не менее, следует внимательно следить за формированием платежек, чтобы в дальнейшем не требовалось прибегать к специальным мерам по возврату излишне оплаченных налоговых сборов;

- Ошибки в налогоисчислении. Довольно часто такое бывает при подсчете налогооблагаемой базы, в том числе, например, при распределении расходов между двумя системами налогообложения (если такое практикуется в организации или ИП) или же неправильное применение налоговой ставки. Основную опасность тут представляет непреднамеренное занижение налога, которое при обнаружении инспекторами налоговой службы может привести к административным санкциям и штрафным взысканиям.

Данный список не является окончательным, поскольку практика такова, что переплата может случиться самым неожиданным образом. В любом случае, какова бы ни была ее причина, следует тщательно подготовиться, прежде чем обращаться в налоговую службу за ее возвратом.

Как заполнить заявление на возврат налога

Заявление на возврат налога заполняется по аналогичным правилам

Обратите внимание, что сама обновленная форма КНД 1150058 уже содержит детальные инструкции и подсказки к заполнению

Документ может быть оформлен только в отношении конкретного фискального платежа. Объединить несколько видов переплат в одном заявлении на возврат нельзя. Даже если налогоплательщик возвращает излишне уплаченные пени и штрафы по одному сбору, то придется подготовить два заявления на возврат. Одно — для пени по налогу, второе заявление — на возврат штрафа. Так как для каждого платежа определяется соответствующий код бюджетной классификации — КБК.

Заявление на возврат налога подавайте именно в то отделение ФНС, в котором налогоплательщик поставлен на учет. Если переплаченная сумма выявлена по обособленному подразделению, заявите о ней в ИФНС по месту постановки на учет ОП.

Инструкция по заполнению заявления на возврат налога, ключевые аспекты:

- КПП следует указывать код, присвоенный организации либо обособленному подразделению в налоговом органе, в который подаете заявление на возврат налога.

- Верно укажите причину образования переплаты. Доступно несколько вариантов на выбор. Например, при излишней уплате укажите в заявлении на возврат налога код «1». Если же налогоплательщик претендует на возмещение НДС или акцизов из бюджета, то впишите «3».

- Детализируйте вид платежа, по которому оформляете возврат денежных средств из бюджета. Если возвращаете сумму по основному обязательству, пропишите в заявлении на возврат «1», для возмещения излишне уплаченных пеней — «4», по штрафам — «5».

- В раздел «Сведения о счете» заявления на возврат налога внесите необходимую информацию о банковской организации, в которой открыт соответствующий расчетный счет. Затем укажите вид счета, согласно расшифровке, обозначенной в пункте 6 правил заполнения (смотри саму форму КНД 1150058). Получатель — это организация-заявитель.

Обратите внимание, что для учреждений бюджетной сферы предусмотрены исключительные правила заполнения. Так, к примеру, бюджетное учреждение в пункте «Наименование банка» должно указать наименование органа Федерального казначейства, в котором открыт лицевой счет

Номер счета — это стандартные 20 знаков. А вот получатель платежа для бюджетников — это не наименование организации, как например, должны прописать НКО или коммерческие фирмы. В данном пункте необходимо указать код «3» и вписать наименование органа, осуществляющего открытие и ведение лицевых счетов. В большинстве случаев это территориальное отделение органа Федерального казначейства.

Номер лицевого счета и КБК зачисления НКО и коммерческие фирмы не указывают. А вот учреждениям госсектора заполнять пункты обязательно. Номер лицевого счета — это уникальный номер (может содержать не только цифры, но и латинские буквы). А вот КБК определяется для каждого типа учреждения в индивидуальном порядке:

- автономные проставляют нули в коде бюджетной классификации;

- бюджетные — указывают КБК 00000000000000000130;

- казенные — заполняют КБК в соответствии с Приказом Минфина № 132н.

Последний раздел заявления на возврат налога заполнять не нужно. Он предназначен для физических лиц.

Поэтапная инструкция по возвращению и зачету переплаты

Nalog ru личный кабинет налогоплательщика ИНН

1 этап. При обнаружении лишнихперечислений по НДФЛ потребуется отправить заявление на возврат в налоговую службу, в которой юридическое или физическое лицо становилось на учет.

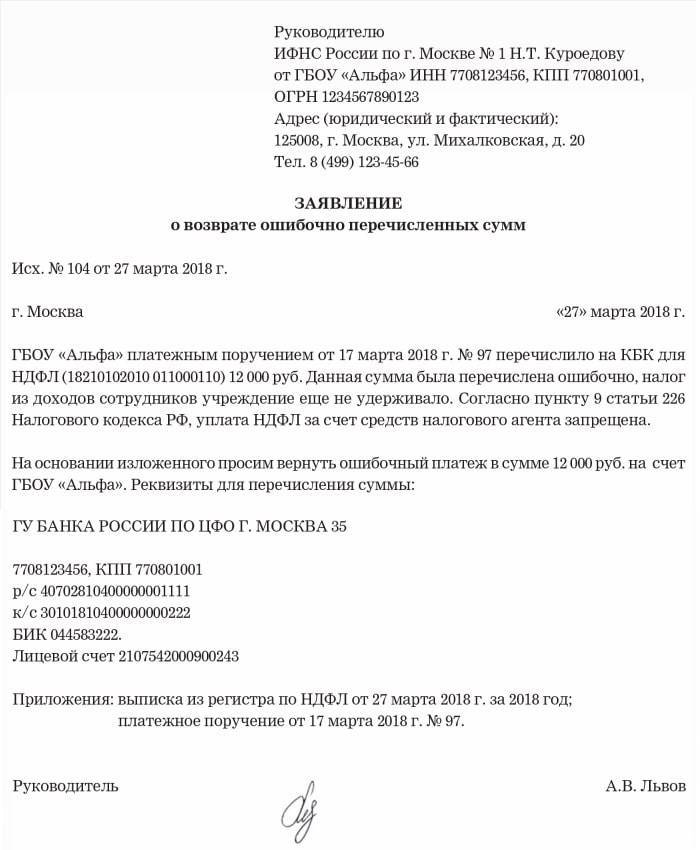

Для написания заявления можно воспользоваться образцом, представленным ниже.

Образец заявления.

Существует несколько способов отправки документа:

- при личном посещении;

- через доверенное лицо;

- с использованием услуг Почты России;

- через ЛК налогоплательщика в электронном виде.

К заявлению потребуется приложить документацию, подтверждающую факт перечисления излишков (справка по расчетам с бюджетом, свидетельства о проведении перечислений, документация, подтверждающая наличие льгот и прочее).

2 этап. После передачи документации налоговикам на протяжении 10 дней они будут принимать решение о возврате переплаченной суммы сверх необходимого значения. Далее потребуется еще 5 дней на то, чтобы налогоплательщику было направлено оповещение по итогам рассмотрения заявления. В итоге выплата лишних денег, поступивших от резидента, начиная со дня подачи заявления должна произвестись на протяжении месяца.

Зачет переплаты

Можно ли в счет уплаты пени зачесть переплату по налогу НДФЛ? В связи с тем, что данный налог относится в категории федеральных сборов, излишки по нему могут зачесться только для следующих платежей:

- для НДС;

- сбора по УСН;

- ЕНВД;

- для уплаты сбора на доходы физ. лиц;

- для уплаты штрафов, выставленных хозяйствующему субъекту по выше обозначенным платежам;

- налог на прибыль.

Для таких сборов, как транспортный и на имущество, зачет излишка по НДФЛ не перечислить, так как данные платежи относятся к категории региональных.

Зачет потребует написания заявления в налоговый орган с обозначением реквизитов расчетного счета для перевода излишков по НДФЛ. С момента поступления прошения о зачете излишне уплаченных сумм перечисление должно осуществиться на протяжении 30 дней Федеральным Казначейством после соответствующего распоряжения ФНС. В бухгалтерском учете данная процедура отражается проводкой Дт 51-Кт 68.

Зачет излишка по пени в счет налога

Зачет переплаты.

Как зачесть переплату по пени в счет уплаты налога? При обнаружении в ЛК неточностей при оплате пени по налогу НДФЛ налоговики позволяют погашение этого же сбора в следующем расчетном периоде. Помимо НДФЛ работодатель сможет зачесть данную сумму в счет прочих объектов налогообложения с недоимкой, а также пени и штрафов по ним.

Для зачета излишков пени также потребуется заявление в налоговый орган. Оно должно содержать данные о виде излишков по пени и куда их следует перевести (разновидность и реквизиты). Сроки рассмотрения подобных обращений и перевода денежных средств не изменяются.

Важно! Если у налогоплательщика есть недоимка по какому-либо другому налогу федерального значения, то заявление можно не писать, так как специалисты налоговой службы после обнаружения ошибки на протяжении 10-ти дней сами проведут зачет. Если за истекший месяц после отправки заявления на возврат (зачет) лишних денег по НДФЛ, перечисления не было, то кроме самой излишне уплаченной суммы ведомство должно будет выплатить проценты за каждый пропущенный день

Они определяются ставкой рефинансирования Банка России (БР)

Если за истекший месяц после отправки заявления на возврат (зачет) лишних денег по НДФЛ, перечисления не было, то кроме самой излишне уплаченной суммы ведомство должно будет выплатить проценты за каждый пропущенный день. Они определяются ставкой рефинансирования Банка России (БР).

Обратите внимание! На основании пунктов 1, 3 ст. 3 ФЗ № 166 от 23.06.2014 г

хозяйствующий субъект обладает правом на возврат излишне удержанных (уплаченных) сумм по НДФЛ на протяжении 3-х лет с момента уплаты.

Порядок возврата переплаты

Как в любом другом случае взаимодействия налогоплательщика и Федеральной налоговой службы (ФНС), правила возврата переплат строго регламентированы:

Подтверждение факта переплаты. Прежде чем запускать процесс по возврату излишне уплаченного налога, следует первым делом задуматься о том, как его подтвердить документально. Тут все зависит от того, в результате каких действий образовалась переплата.

Если это произошло из-за банальной бухгалтерской ошибки, которая была впоследствии обнаружена, то нужно подать в налоговую уточненную декларацию;

Можно составить акт сверки с налоговой службой. Инициатором его могут быть как представители налоговой службы, так и бухгалтерия второй заинтересованной стороны. Если акт сверки был составлен в установленном законом порядке и подписан налоговым специалистом, то уточненку можно уже и не подавать;

Еще один способ установить излишне переплаченные налоги – пойти путем судебных разбирательств. Дело это долгое, хлопотное и непростое, но если сумма налоговой переплаты значительная, а налоговики отказываются ее признавать, то игра стоит свеч. Если факт переплаты судом будет установлен, то избежать возврата переплаченной суммы налоговикам не удастся.

Переплата налогов может обнаружиться и в итоге выездной камеральной проверки. Это не самая приятная процедура для всех организаций и ИП, тем не менее, наличие переплаты лучше, чем обнаружение налоговых недоимок. В данном случае специалисты налоговой службы обязаны будут направить налогоплательщику письменное извещение о переплате и ее размере.

После того, как переплата доказана, с ней нужно обязательно что-то сделать. По закону, здесь есть также несколько направлений:

Первый и самый очевидный вариант – просто вернуть налоги на расчетные счета налогоплательщика;

Второе что можно предпринять – перенаправить эту сумму к уплате недоимок, пеней, штрафов и т.п. сборов. Причем, что касается недоимки, то покрывать ею можно только тот тип налога, по которому она образовалась. То есть, если переплата была в федеральный бюджет, то перекрывать ею можно только федеральные налоги. Перенаправлять переплату из общей государственной казны в региональный карман нельзя. Точно также дело обстоит и с местными налогами – перекидывать переплату по ним в федеральный бюджет невозможно.

Тритий путь – отложить излишек на предстоящие налоговые выплаты

Схема при этом здесь та же, что и в предыдущем варианте.

Внимание! Закон никоим образом не обязывает налогоплательщика распоряжаться всей суммой переплаты каком-либо одним определенным способом. Вполне можно распределить ее по частям на разные цели.

Следующий этап по возврату налога: написание заявления в налоговую службу

Здесь обязательно нужно указать точный размер переплаченных средств, привести подтверждения, а также прописать намерения по дальнейшему распоряжению ими. Заявление можно подать либо:

Лично в налоговой инспекции по месту регистрации предприятия или ИП;

Отправлением письма с уведомлением о вручении через почту России. В этом случае нужно обязательно сделать опись вложения;

Через представителя налогоплательщика при предоставлении нотариально заверенной доверенности.

К сведению! Заявление нужно обязательно писать в двух экземплярах, один из которых остается на руках налогоплательщика. При принятии заявления о переплате, специалист налоговой оба должен проштамповать.

После получения заявления, налоговики обязаны рассмотреть его не дольше чем в десятидневный срок. В результате на свет должно появиться решение либо о зачете налога в счет других платежей, либо о его возврате.

Важно! На расчетный счет налогоплательщика, переплата должна вернуться не позднее месяца с момента передачи соответствующего заявления в налоговый орган

Что будет, если не вернуть переплату

Ничего страшного не случится: штрафов и пени за переплаты нет.

Переплату налоговая зачислит в счет будущего налога того же типа. Например, если вы переплатили налог на транспорт в 2016 году и не подали заявление на возврат переплаты, то в 2017 году налоговая сократит ваш налог на транспорт на эту сумму.

Если вы перестали пользоваться корпоративным транспортом и перестали платить налог на транспорт, налоговая переплату никуда не зачтет в следующем периоде. С этого момента у вас есть три года на возврат переплаты, иначе вы потеряли эти деньги.

В таком случае попробуйте списать переплату как «безнадежный долг». Безнадежный долг — сумма, которую нельзя взыскать из-за давности или из-за объективных причин вроде банкротства фирмы-должника.

Списанный долг для бухгалтерского учета — это расход, который вы перекрываете из доходов, чтобы дебет и кредит сходились. Это уменьшает доходы, с которых вы платите налоги. Для налоговой списание долга равно уменьшению налогов, поэтому она придирается и дополнительно перепроверяет все списания потерь.

Вы имеете право списать невозвратную переплату как безнадежный долг по приказу Минфина о бухгалтерском учете, но российская практика показывает, что вам скорее всего откажут. Если сумма переплаты такая, что списать выгодно, обратитесь к юристам и профессиональным бухгалтерам, чтобы они взяли на себя списание безнадежных долгов.

Что делать, если Налоговая не возвращает средства

Если Налоговая Инспекция не возвращает переплату, что можно сделать? Во-первых, убедитесь, что камеральная проверка завершена, право на возврат действительно имеется. Кроме того, нужно проверить, нет ли задолженности по другим налогам – они могут быть погашены за счет излишне внесенных средств.

Если сроки затягиваются необоснованно или получен отказ, можно обратиться с жалобой в Федеральную налоговую службу – также через кабинет онлайн. В крайнем случае, стоит обращаться в суд с требованием о возврате излишне уплаченных сумм.

Личный кабинет плательщика сборов — это интерактивный офис российского гражданина. Здесь физлицо вправе контролировать налоговые доходы и расходы, найти ответы на юридические и вопросы, касающиеся налогов. Сервис предоставляет услугу отправки деклараций и оплаты сборов прямо на портале. Оплатить начисленную сумму онлайн возможно только при наличии у резидента электронной подписи.

Возврат налога личный кабинет переплата

Возврат налога в 2018–2019 годах подчиняется тем же общим правилам, что действовали ранее. В данной рубрике собраны материалы, призванные помочь вам в таком не слишком легком деле, как налоговый возврат.

Когда есть право на возврат налога

Всего ситуаций, когда можно претендовать на возврат налога, 3:

- Вы переплатили в бюджет.

- Налоги неправомерно взыскала ИФНС.

- У вас есть право на получение вычета.

В зависимости от ситуации различается и порядок действий по возврату налога. Что предпринять в каждой из них, вам расскажут материалы данной рубрики.

Возврат излишне уплаченного налога

Итак, у вас переплата, и вы хотите ее вернуть

На что следует обратить внимание?. Прежде всего, на дату ее возникновения

На возврат налога Налоговым кодексом отведено 3 года. Исчисляются они с даты возникновения переплаты

Прежде всего, на дату ее возникновения. На возврат налога Налоговым кодексом отведено 3 года. Исчисляются они с даты возникновения переплаты.

И если по обязательным платежам, которые перечисляются только по итогам налоговых периодов, определить эту дату достаточно просто, то по налогам с авансовым механизмом расчетов может возникать вопрос: «Считать срок на возврат налога с даты внесения в бюджет аванса или годового платежа?».

Ответ на этот вопрос ищите в этойпубликации. В ней рассмотрен налог на прибыль, но выводы применимы ко всем налогам, которыми мы авансируем бюджет.

Если 3-годичный срок пропущен, на возврат налога можно не рассчитывать.

Если временные рамки позволяют, вам нужно решить, как вы хотите использовать имеющийся излишек. Получить его назад можно не только в форме возврата налога, но и в форме зачета «лишнего» в счет недоимок или будущих платежей. И в том и в другом случае от вас потребуется заявление.

Посмотреть и скачать образец заявления на возврат налога можно в этойстатье.

Заявление подано — осталось дождаться решения налоговиков. На решение о зачете у них есть 10 дней, на решение о возврате налога — 1 месяц после получения заявления. За нарушение сроков возврата с ФНС можно получить проценты.

А все спорные вопросы, связанные с налоговой переплатой, вам поможет разъяснить материал«Ст. 78 НК РФ (2017): вопросы и ответы».

Особенности возврата излишне взысканных сумм

Излишне взысканные суммы являются следствием налоговых доначислений, которые впоследствии оказываются незаконными. Например, вас проверили, доначислили налог и пени, а возможно, и штраф. Вы все это уплатили, а затем успешно обжаловали доначисления в суде. У вас есть все основания вернуть то, что взыскано не по закону.

Для возврата налогов в такой ситуации применяются правила ст. 79 НК РФ, которые отличаются от возврата переплаты следующим:

- Подать заявление на возврат налога вы можете не только в инспекцию, но и сразу в суд.

- Для возврата налога налогоплательщик подает в налоговый орган заявление – срок для его подачи увеличен с 1 месяца до 3 лет. С какой даты увеличены сроки на подачу заявления, узнайте изпубликации.

- У налоговиков есть 10 дней с момента получения заявления для принятия решения о возврате излишне взысканного налога.

- Суммы возвращаются с процентами в любом случае, а не только при нарушении срока возврата.

Форма заявления на возврат излишне взысканных сумм та же, что и для возврата переплаты. О ней читайтездесь.

Возврат налогового вычета

Если в результате применения вычета бюджет остался должен вам некую сумму, вы вправе ее вернуть. Такая ситуация может сложиться у плательщиков:

Возврат вычетов по НДС (его возмещение) происходит по особому сценарию, который прописан в ст. 176 НК РФ.

Ответы на некоторые спорные вопросы по возврату налога на добавленную стоимость можно найти в этомматериале.

Если же вам нужны подробности, обратитесь к нашей рубрике«Возмещение НДС».

Аналогичная процедура для вычетов по акцизам предусмотрена ст. 193 НК РФ.

Возврат вычета по НДФЛ зависит от того, где вы его получаете:

- в ИФНС — в этом случае действуют общие правила ст. 78 НК РФ;

- на работе — тогда возврат налога должен происходить с учетом ст. 231 НК РФ.

Текст этой статьи и комментарии к ней ищитездесь.

Заявление на возврат налога: образец

Мы кратко рассмотрели все возможные ситуации с возвратом налога. Они разные, но у них есть один обязательный атрибут — заявление.

Документ важен потому, что только посредством его подачи налогоплательщик может потребовать назад суммы, которые переплатил в казну по собственной воле или помимо нее. Не будет заявления — не будет и возврата.