Я продаю недвижимость

Содержание:

- Документы на налоговый вычет за покупку квартиры при обращении в ИФНС

- Заполнение Листа И 3-НДФЛ. Образец

- Сколько раз можно воспользоваться возвратом процентов по ипотеке

- Налоговая декларация при покупке квартиры

- Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

- Когда требуется сдавать декларацию 3-НДФЛ за 3 года

- Этапы получения имущественного налогового вычета

- Код наименования объекта

- Отражение вычетов

Документы на налоговый вычет за покупку квартиры при обращении в ИФНС

Для возмещения налогового вычета при покупке квартиры налогоплательщику придется собрать достаточно обширный комплект бумаг. В него войдут следующие документы для налогового вычета за покупку квартиры:

форма налоговой декларации 3-НДФЛ;

Обратите внимание! С отчетности за 2020 год форму 3-НДФЛ нужно оформлять на обновленном бланке, утв. приказом ФНС от 28.08.2020 № ЕД-7-11/615@

Что изменилось в формуляре, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Обзорный материал, чтобы узнать все подробности нововведений.

- копия паспорта налогоплательщика (страниц с основной информацией и пропиской);

- справка 2-НДФЛ (обязательно оригинал);

ВАЖНО! В случае если налогоплательщик в отчетном периоде трудился у нескольких работодателей, ему следует подать справки со всех мест работы. договор купли-продажи (договор долевого участия);

договор купли-продажи (договор долевого участия);

См. также какие документы нужны для имущественного вычета участнику ЖСК.

- платежные документы (оригиналы или правильным образом заверенные платежные поручения, расписки, квитанции об оплате);

- выписка из ЕГРН о государственной регистрации права собственности на квартиру (заверенная копия);

- акт приема-передачи жилья.

ВАЖНО! Если квартира приобретена в рамках долевого участия, то по понятным причинам документов о госрегистрации у заявителей еще нет. В таких обстоятельствах налоговую инспекцию устроит акт приема-передачи квартиры

При оформлении обычной покупки без дополнительных условий такой акт не обязателен, поэтому может в налоговый орган и не представляться.

Когда квартира приобретается с привлечением ипотечного кредита, налоговикам дополнительно придется представить:

- копию кредитного договора;

- справку об удержанных процентах, выданную кредитовавшей вас организацией (она необходима для получения вычета на погашение процентов по ипотеке).

ВАЖНО! Иногда инспекция может потребовать представить копии документов, подтверждающих факт уплаты кредита. В этом случае вы опять же можете обратиться в кредитную организацию с просьбой выдать справку о погашении кредита

Если квартира оформляется в общую собственность супругов, то дополнительно придется подать:

- копию свидетельства о браке;

- заявление об определении долей.

В ситуации, когда приобретенная квартира оформлена на несовершеннолетнего ребенка, в инспекцию также необходимо сдать:

- свидетельство о рождении ребенка;

- заявление об определении долей.

Для подтверждения расходов, связанных с разработкой проектно-сметной документации, приобретением строительных и отделочных материалов, а также услуг по отделке и ремонту квартиры, в ИФНС представляются:

- копии договоров на вышеуказанные услуги;

- копии чеков и квитанций об оплате.

ВАЖНО! Все копии документов необходимо заверить. В данном случае нотариального заверения не требуется, и это можно сделать самому

Для получения налогового вычета при покупке квартиры — 2020-2021 документы, представляемые с целью подтверждения вычета по истечении года, подаются в инспекцию вместе с декларацией. Крайний срок подачи декларации, если она только на вычет, не установлен. Контролеры в течение 3 месяцев проводят камеральную проверку. В это время они могут потребовать от вас пояснения или документы (оригиналы документов) по возникшим вопросам. По истечении этого срока налоговики обязаны дать вам ответ об удовлетворении права на вычет либо отказе в нем. В любом случае вы получите письмо о принятом решении. Если ответ положительный, подавайте заявление о возврате с указанием банковских реквизитов. В этом случае срок получения налогового вычета при покупке квартиры составляет 1 месяц с момента подачи вами заявления (п. 6 ст. 78 НК РФ).

При получении налогового вычета при покупке квартиры сроки выплаты можно сократить, если подать заявление на возврат одновременно с декларацией. В этом случае, если у вас нет недоимки по налогам, осуществить возврат указанной суммы налога инспекция обязана в течение 1 месяца с момента завершения камеральной налоговой проверки, то есть через 4 месяца после подачи декларации и заявления.

О том, как оформляется такое заявление, читайте в статье «Заявление на возврат НДФЛ при покупке квартиры — образец».

Заполнение Листа И 3-НДФЛ. Образец

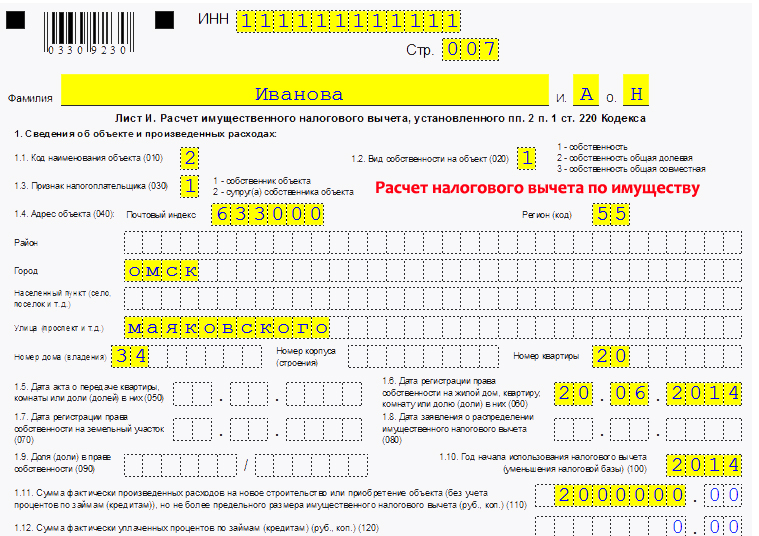

Данный лист предназначен для непосредственного расчета имущественного вычета при покупке, а также строительстве жилой недвижимости.

В пункте 1 указываются сведения о построенной или купленной квартире, доме и другой жилой недвижимости.

020 – вид собственности, выбирается один из предложенных вариантов.

030 – признак налогоплательщика, указывается, кто является налогоплательщиком, доходы которого отражаются в данной декларации: собственник жилья или его (ее) супруг (а).

040 – адрес приобретенной недвижимости.

050 – дата акта о передаче жилья.

060 – дата регистрации права собственности на жилье.

070 – дата регистрации права собственности на земельный участок.

080 – дата заявления о распределении вычета, если квартира в общей собственности (без долей).

090 – доля в приобретенном жилье.

100 – год начала использования вычета.

110 – сумма расходов в связи с покупкой квартиры, должна быть не более суммы имущественного вычета (2000000 руб.) без учета процентов по кредитам.

120 – сумма процентов, уплаченных по кредитам, взятым на покупку жилья.

На рисунке ниже показан пример заполнения листа_И в налоговой декларации.

Образец заполнения 3 НДФЛ на при покупке квартиры

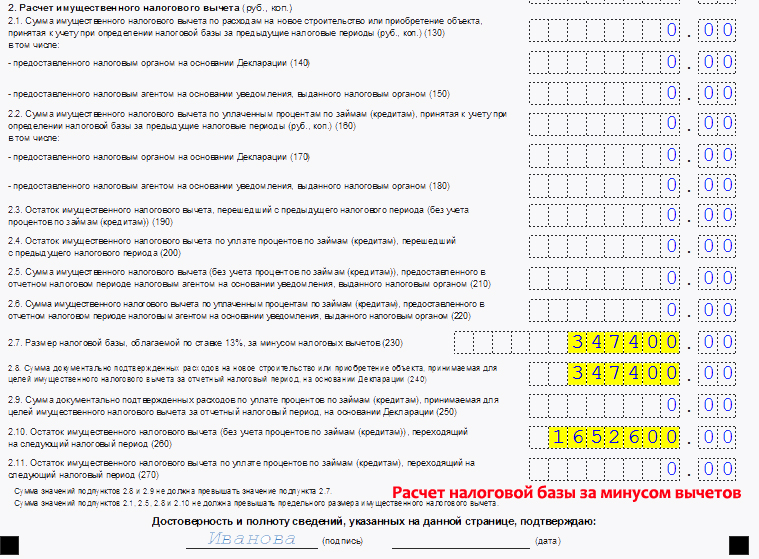

Расчет имущественного вычета в налоговой декларации

Строки 130-180 – указываются суммы имущественного вычета по расходам на покупку жилья и уплате процентов по кредитам за прошлые налоговые периоды.

Строка 190-200 – остаток вычета по расходам на покупку и уплате процентов, перешедшего с прошлого налогового периода.

Строки 130-200 заполняются, когда вычет вы уже получали в предыдущих годах, но получили еще не полностью, ведь вычет за год может быть предоставлен в сумме, не превышающей вашего годового дохода.

Строка 210 – сумма вычета по расходам на покупку, предоставляемая по уведомлению.

Строка 220 – сумма вычета по уплаченным процентам, предоставляема по уведомлению.

В строка 210-220 имеются в виду те суммы вычета, которые вы получите у своего работодателя на основании выданного налоговой уведомления. Ведь получить положенный вычет можно двумя способами: единовременно, подав декларацию о доходах в налоговый орган, или постепенно каждый месяц, в этом случае работодатель не будет отнимать сумму подоходного налога из вашей зарплаты.

Строка 230 – размер налоговой базы за минусом вычетов, получается как суммарный доход за отчетный год из строки 120 листа Ж1 минус суммарный стандартный вычет из строки 220 листа Ж1, а также минус вычет, предоставляемый по уведомлению из строк 210 и 220 листа И. С полученной суммы и будет рассчитан подоходный налог, который вы сможете вернуть за один отчетный год. Если эта сумма меньше положенного вам имущественного вычета, то остаток вычета перейдет на следующий год, вы его сможете получить в следующем году, заполнив еще раз декларацию. Остаток вычета будет переноситься на год следующий до тех пор, пока вы не получите полностью положенный вам имущественный вычет.

Строка 240 – сумма расходов, применяемая для целей имущественного вычета за отчетный год, не может более налоговой базы, рассчитанной в строке 230.

Строка 250 – сумма уплаченных процентов по ипотечному кредиту, применяемая для целей имущественного вычета, не может быть более, чем разность строк 230 и 240.

Строка 260 – остаток имущественного вычета по расходам на покупку квартиры. Если дохода за отчетный год не хватило для получения вычета в положенном размере (то есть ваш доход за год меньше, чем имущественный вычет), то остаток вычета переходит на следующий год. Значение получается, как строка 110 – (130 + 210 + 240).

Строка 270 – остаток имущественного вычета по расходам на уплату процентов по кредиту, переходящий на следующий год.

Заполнение налоговой декларации. Расчет по имущественному вычету

Заполнив лист Ж1 и И, проверьте:

- (строка 240 + строка 250) не должно быть больше, чем строка 230;

- (строка 130 + 210 + 240 + 260) не должно быть больше имущественного вычета, на который вы имеете право.

Сколько раз можно воспользоваться возвратом процентов по ипотеке

С 2014 года стало действовать ещё одно изменение в НК РФ: были разделены вычеты по расходам на приобретение жилья и по расходам на уплату процентов по ипотеке. Вернуть налоги можно при покупке одного или нескольких объектов недвижимости, но не более 2 млн. руб. Как обстоят дела с вычетом на проценты – предусмотрено ли законодательством право ипотечника на возврат части уплаченных банку средств по второй квартире?

В п. 8 статьи 220 Налогового кодекса РФ сказано: «Имущественный налоговый вычет, предусмотренный подпунктом 4 пункта 1 настоящей статьи, может быть предоставлен только в отношении одного объекта недвижимого имущества».

Кроме того, п. 11 ст. 220 гласит, что не допускается повторное предоставление налоговых вычетов, предусмотренных подпунктом 4 пункта 1 статьи 220.

Это значит, что вернуть часть уплаченных кредитному учреждению % по ипотечному займу можно только в отношении одного объекта недвижимости. Даже если вы внесли в качестве процентов меньше установленных Налоговым кодексом 3 млн. рублей, то «добрать» полагающиеся 13 % при покупке другой квартиры, комнаты или участка не получится.

Если до 2014 года уже была приобретена квартира в ипотеку, и возврат 13 процентов от уплаченного банку вознаграждения за пользование кредитом состоялся, может ли заемщик рассчитывать на вычет при покупке ещё одного объекта надвижимости?

2014 стал годом внесения важных изменений в НК РФ, касающихся порядка начисления и выплаты имущественных вычетов. Чтобы лучше понять, в чём суть нововведений, разберем конкретные примеры.

Допустим, квартира куплена в 2012 году, и собственники воспользовались своим правом на имущественный вычет, в том числе на проценты по ипотеке. Если после 1 января 2014 года приобретается ещё одно жилье, то подавать вторую декларацию в надежде снова вернуть часть средств, уплаченных банку в виде процентов, бессмысленно. Об этом прямо говорится в письме Минфина РФ от 2 апреля 2015 г. № 03-04-05/18240.

Второй пример: жилой дом куплен в 2013 году, вычет на приобретение недвижимости оформлен и получен, а на возврат % по ипотеке документы не подавались. Есть ли возможность вернуть НДФЛ, если после 2014 года вы стали собственником квартиры? Да, в письмах Минфина России от 7 августа 2015 г. N 03-04-05/45673 и от 30 апреля 2015 г № 03-04-05/25304 разъясняется, что налогоплательщик имеет право рассчитывать на имущественный вычет в размере фактических расходов на погашение процентов по целевым займам (кредитам), полученным начиная с 2014 года, если ранее расходы на погашение процентов по целевым займам (кредитам) не включались в состав имущественного налогового вычета, полученного налогоплательщиком в связи с приобретением им жилого помещения до 2014 года.

Как быть, если одна квартира куплена в 2010, а другая – в 2013 году, то есть до 01.01.2014? За первую имущественный вычет оформлен и выплачен налогоплательщику. Есть ли возможность в таком случае получить вычет на проценты по ипотеке за вторую квартиру, ведь срока давности для этого законом не предусмотрено?

Сколько раз возврат уплаченных процентов по ипотеке могут осуществить супруги?

Когда жилая недвижимость приобретается за счет кредитных средств в общую совместную (долевую) собственность мужа и жены, на имущественный вычет по процентам имеет право каждый из супругов, при этом размер налоговой базы не превышает 3 млн. рублей.

При расчете суммы средств, подлежащих возврату, учитываются следующие показатели:

- какие расходы на уплату % понес каждый из супругов исходя из условий кредитного договора или договора займа. Эти суммы должны подтверждаться соответствующими платежными документами. Такой подход к расчету используется, если супруги согласны получить вычет на основании индивидуальных расходов, понесенных каждым из них;

- как сами супруги пожелали распределить расходы независимо от фактического внесения средств в погашение процентов. Расчет производится на основании заявления супругов, которое можно представлять в налоговую инспекцию каждый год.

Повторный возврат налога с процентов по ипотеке возможен, если при покупке первой квартиры или дома с документами на оформление вычета обращался только муж. Когда приобретается вторая квартира при помощи заемных средств, право вернуть НДФЛ за проценты по ипотеке сохраняется у жены (при условии официальной регистрации брака). Это значит, что закон позволяет получать имущественный вычет по пункту 4 статьи 220 НК РФ дважды одной семье, но поочередно каждому из супругов.

Налоговая декларация при покупке квартиры

Получить такой вычет может практически каждый, вне зависимости от того, были внесены в счет оплаты недвижимости собственные средства или заемные. Основное условие — выплата налогов в пределах РФ.

Особенности предоставления налогового вычета при покупке квартиры:

- Если жилье приобреталось в ипотеку после 01.01.2014 года, то каждый налогоплательщик может вернуть себе не только 13% от стоимости квартиры, но еще плюс к этому 13% от выплаченных процентов по ипотеке.

- Максимальный налоговый вычет за квартиру может достигать 2 миллионов рублей, а по ипотечным процентам больше — 3 миллиона. То есть максимальная сумма вычета составит 260 тысяч, а с процентов по ипотеке – 390 тысяч.

- Если муж и жена купили квартиру, и была оформлена совместная собственность, то оба могут получить возврат НДФЛ и процентов по отдельности. Таким образом, суммы вырастут в два раза.

- Когда квартира приобретена по стоимости менее 2 миллионов рублей, то вычетом на квартиру можно будет воспользоваться при приобретении следующего объекта недвижимости.

На налоговый вычет при покупке недвижимости может претендовать:

- Каждый гражданин, имеющий официальную работу и регулярно выплачивающий НДФЛ в бюджет. В противном случае воспользоваться налоговыми льготами не получится.

- Граждане, которые занимаются каким-либо видом деятельности и выплачивают налог на доходы в бюджет. Единственное уточнение: данный вид деятельности должен облагаться именно НДФЛ, а не каким-нибудь другим налогом.

- Пенсионеры, имеющие доход, который облагается НДФЛ. Примером может быть сдача недвижимости в аренду.

- При покупке жилья родителем на имя ребенка, не достигшего 18 лет, но при условии, что родитель платит НДФЛ.

Есть два варианта, как вернуть себе часть дохода:

- Через работодателя. Этот вариант хорош тем, что не понадобится ждать следующего года, можно подавать заявление сразу же после покупки. Самый важный момент здесь — получить уведомление из налоговой инспекции, которое подтверждает право на вычет. Если такое уведомление получено, работодатель просто прекращает удерживать НДФЛ на какой-то период. Если эта процедура пришлась на конец года, и работник не успел получить все причитающиеся деньги, то с наступлением нового года все повторяется заново.

- Через налоговую инспекцию. Многим больше нравится именно этот вариант потому, что в данном случае налоговый вычет поступает в виде денег на банковский счет заявителя. Но и здесь есть один нюанс: придется дождаться наступления нового года, только в этот период можно декларировать свои доходы. Без заполнения 3-НДФЛ здесь не обойтись.

https://youtube.com/watch?v=LDQUzc8GKNg

Иногда в вычете ФНС может отказать. Это произойдет в таких случаях:

- Если право на вычет уже было использовано (полностью или частично).

- Если при покупке жилья была осуществлена какая-то государственная программа.

- Если в оплате недвижимости использовались средства материнского капитала. То есть вычет получить можно, но только с тех средств, которые были использованы помимо капитала.

- Если квартира покупалась работодателем.

- Если жилье купили у лиц, имеющих близкородственную связь с покупателем.

- Если жилье не расположено в пределах РФ или купивший его человек не является резидентом РФ.

- Если сам объект недвижимости не попадает под налоговый вычет (к примеру, жилое помещение или апартаменты).

Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

Продавец квартиры, ее доли, дома, комнаты должны заполнить такие листы декларации 3-НДФЛ:

- титульный;

- раздел 1;

- раздел 2;

- приложение 1 и расчет к нему;

- приложение 6.

То есть в декларации должны быть оформлены шесть листов. Распечатывать нужно только их, пустые листы подавать не нужно. Каждый лист нужно пронумеровать по порядку, на каждом вверху указывается ИНН физического лица, а внизу — личная подпись и дата ее постановки.

При заполнении на компьютере или вручную нужно придерживаться общих правил оформления деклараций — прочитать правила.

Начать оформление можно с указания сведений о полученном доходе от продажи в приложении 1, далее указать сведения о проданной квартире в расчете к прил. 1 и внести размер имущественного вычета в прил. 6.

На основе введенных данных рассчитывается налог к уплате в разделе 2 и подводятся итоги в разделе 1.

В последнюю очередь заполняется первый титульный лист, где приводятся общие сведения о декларации и декларанте.

Инструкция по заполнению

Ниже в таблице даны пояснения, какие именно строки и поля нужно заполнить при подаче 3-НДФЛ в связи с продажей квартиры:

|

Поле декларации |

Инструкция по заполнению |

|

Титульный лист |

|

|

№ корректировки |

Показывает, в который раз подается декларация в отношении конкретной сделки по продаже квартиры.

Если в первый раз – то ставится 0. Если 3-НДФЛ корректируется и подается повторно – то порядковый номер внесения изменений в форму. |

|

Код периода |

34 – 12 месяцев. |

|

Год |

2020 – год, когда продана квартира. |

|

Код ФНС |

Четырехзначный номер отделения налоговой, которая соответствует месту жительства декларанта и куда сдается декларация. |

|

Сведения о продавце квартиры |

Код страны – 643 для российских граждан.

Категория налогоплательщика – 760 для граждан, получивших доход от продажи имущества. ФИО, сведения о рождении – как в паспорте. Телефон – обязательно действующий. Количество страниц декларации – считается общее число заполненных листов 3-НДФЛ. |

|

Сведения о документе |

Обычно в качестве документа выступает паспорт, указывают его реквизиты. |

|

Достоверность… |

Если декларацию сдает сам налогоплательщик, то ставится «1», подпись.

Если 3-НДФЛ передается через доверенное лицо, то ставится «2», вписывается ФИО доверенного лица, реквизиты доверенности и его подпись. |

|

Раздел 1 |

|

|

010 |

Если нужно заплатить налог, то ставится «1».

Если налог равен нулю из-за применения вычета, то ставится «3». |

|

020 |

КБК — 182 1 01 02030 01 1000 110. |

|

030 |

ОКТМО – узнать можно здесь. |

|

040 |

Налог от продажи квартиры к уплате – если нужно заплатить.

Если не нужно, то ставится 0. |

|

Раздел 2 |

|

|

001 |

13 процентов – ставка, по которой рассчитывается налог с проданного жилья. |

|

002 |

3 – иной доход. |

|

010 |

Полученный доход с проведенной сделки – переносится из строки 070 Приложения 1. |

|

040 |

Поле заполняется, если продавец квартиры выбрал в качестве вычета 1 млн.руб. – переносится из строки 010 Приложения 6. |

|

050 |

Поле заполняется, если выбран вычет в виде расходов на покупку квартиры (при наличии подтверждающих документов) – переносится из строки 020 Приложения 6. |

|

060 |

База для исчисления налога – доход минус вычет (разность строк 010 и 040/050). |

|

070 |

Налог, рассчитанный от базы = показатель строки 060 умножить на ставку из 001. |

|

Приложение 1 к Разделу 2 |

|

|

010 |

13 процентов – ставка, по которой облагается доход с продажи квартиры. |

|

020 |

Если налог рассчитывается с цены продажи, то ставится 01; если с кадастровой стоимости, умноженной на 0.7, то ставится 02. |

|

030, 040, 050 |

Не заполняются. |

|

060 |

ФИО лица, купившего квартиру |

|

070 |

Доход от продажи – из строки 050 Приложения 1. |

|

080 |

Не заполняется. |

|

Расчет к Приложению 1 |

|

|

010 |

Вносится кадастровый номер объекта — узнать на сайте Росреестра. |

|

020 |

Кадастровая стоимость на 01.01.2020 — узнать на сайте ФНС. |

|

030 |

Цена продажи по договору. |

|

040 |

Кадастровая стоимость * 0.7 – если она указана в поле 020. |

|

050 |

Указывается сумма, с которой будет считать налог – выбирается большая сумма из строк 030 и 040 и вписывается в это поле.

По закону налог платится с 70% от кадастровой стоимости, если это значение оказывается больше продажной цены. |

|

Приложение 6 |

|

|

010 |

Вносится 1 000 000 – если продавец решил в качестве имущественного вычета принять фиксированную сумму. |

|

020 |

Вносятся затраты на приобретение жилья – если продавец решил их принять в качестве вычета. |

|

030 и 040 |

Поля заполняются по аналогии с 010 и 020 в случае, если продана доля в квартире. |

Налог для уплаты = (1 500 000 — 1 200 000) * 13% = 39 000.

Видео инструкция

Заполнение 3-НДФЛ при продаже квартиры в личном кабинете налогоплательщика:

Когда требуется сдавать декларацию 3-НДФЛ за 3 года

Декларация 3-НДФЛ — документ, формируемый физлицом в отношении его доходов за налоговый период. Для такого налога, как НДФЛ, этот период равен 1 году.

Физлица, составляющие отчет, делятся на 2 категории:

- обязанные направить его в ИФНС за прошедший год даже в том случае, если у них отсутствуют данные для заполнения (ст. 227 НК РФ) — это бизнес-субъекты, в частности, ИП на ОСНО;

- подающие его только тогда, когда в минувшем году возникли обстоятельства, создающие обязанность (ст. 227.1, 228 НК РФ) или заинтересованность (ст. 218–221 НК РФ) в подаче отчета.

То есть обычно декларацию подают за 1 год. Почему же возникает необходимость в представлении декларации 3-НДФЛ за 3 года или за любой год из этих 3 лет?

Потому что возможно возникновение ситуаций:

- подачи уточненного отчета, что связано с обнаружением ошибок, либо обязывающих, либо разрешающих внести поправки (см. ст. 81 НК РФ), — этим обычно пользуются лица, обязанные сдавать отчетность;

- подачи декларации, для реализации права на получение налоговых вычетов;

Составить и подать 3-НДФЛ для получения вычета при покупке жилья вам поможет материал от КонсультантПлюс. Если у вас нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

- сдачи первичного отчета позднее даты, установленной для подачи декларации — это делают лица, заинтересованные в сдаче, но:

- забывшие своевременно подать декларацию;

- не имевшие на руках всех необходимых документов для ее оформления в срок;

- решившие воспользоваться возможностью возмещения налога, распространяемой на минувшие 3 года (пенсионеры).

Об уточнении отчета подробнее читайте в статье «Особенности уточненной налоговой декларации 3-НДФЛ».

Этапы получения имущественного налогового вычета

Пока процесс состоит из четырех этапов. Но скорее всего уже в 2021 году будет принят законопроект, который вносит изменения в Налоговый кодекс в части введения упрощенной процедуры получения налоговых вычетов по НДФЛ. Срок представления поправок — 24 февраля 2021 года.

Этап 1. Соберите копии всех необходимых документов

Копии документов, подтверждающих право на жилье:

- при строительстве или приобретении жилого дома — свидетельство о госрегистрации права на жилой дом или выписка из ЕГРП;

- при приобретении квартиры — договор купли-продажи, акт о передаче налогоплательщику квартиры, свидетельство о госрегистрации права собственности или выписка из ЕГРП;

- при приобретении земельного участка под строительство или под готовое жилье — свидетельство о госрегистрации права собственности на земельный участок и свидетельство о госрегистрации права собственности на жилой дом;

- при погашении процентов по ипотеке — ипотечный договор, график погашения кредита и уплаты процентов за пользование заемными средствами.

До 2021 года для получения вычета было достаточно представить свидетельство о госрегистрации права. Но в 2021 году произошли изменения в подтверждении права на имущественный вычет при покупке недвижимости (Федеральный закон от 03.07.2016 № 360-ФЗ). Если вы приобрели недвижимость после 15 июля 2021 года, то право на имущественный вычет придется подтверждать выпиской из ЕГРП.

Копии платежных документов:

- подтверждающие расходы при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств);

- свидетельствующие об уплате процентов по ипотечному договору (справка об уплаченных процентах за пользование кредитом).

Этап 3. Заполните декларацию 3-НДФЛ

Вам понадобятся данные из паспорта, 2-НДФЛ и других документов.

Учтите, что форма 3-НДФЛ ежегодно обновляется, но вы должны использовать именно ту, которая соответствует году, за который возвращается НДФЛ.

На своем сайте ФНС приводит пример заполнения налоговой декларации по форме 3-НДФЛ.

Если имущество покупалось в общую совместную собственность, нужно предоставить:

- копию свидетельства о браке;

- письменное заявление о договоренности супругов о распределении размера имущественного налогового вычета.

Обратите внимание: в составе новой формы 3-НДФЛ есть заявление о возврате суммы излишне уплаченного налога. Его тоже нужно заполнить, чтобы налоговая смогла перечислить вам сумму

В заявлении укажите:

- наименование банка;

- реквизиты банковского счета, на которые нужно перечислить сумму (сумма в заявлении должна совпадать с суммой, указанной в декларации).

Этап 4. Передайте комплект документов в налоговую инспекцию

Пакет документов подается либо в налоговую по месту жительства лично, либо через личный кабинет на сайте ФНС. Специалисты проверяют документы в течение 3-х месяцев. В случае возникновения каких-либо вопросов с вами свяжутся и попросят оригиналы документов. Если все в порядке, то деньги поступят на ваш счет. В целом на процедуру получения имущественного налогового вычета уходит максимум 4 месяца.

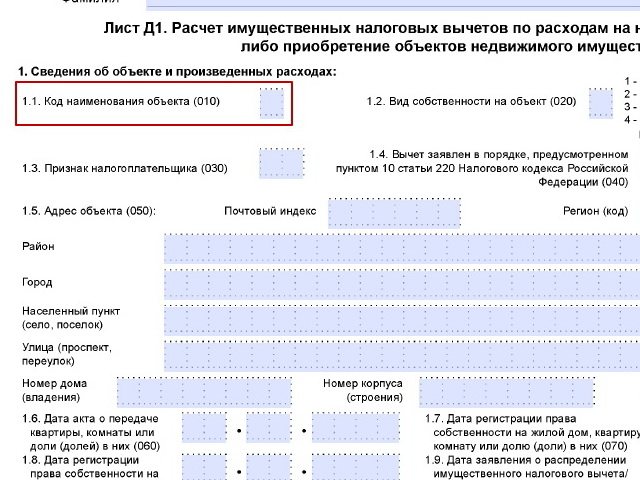

Код наименования объекта

Трудности в заполнении могут начаться буквально с первого пункта листа Д1. Пункт 1.1. (010) значится как «Код наименования объекта» — что это такое и какую цифру там ставить? Здесь обозначается вид недвижимого имущества, которое было приобретено налогоплательщиком. Разберём возможные варианты кодов:

- 1 — гражданин приобрёл в качестве недвижимого объекта частный дом;

- 2 — человек купил квартиру;

- 3 — покупатель потратил денежные средства на покупку не целого объекта, а части дома или, например, комнаты в квартире;

- 4 — налогоплательщик является владельцем недвижимого объекта по праву долевого владения;

- 5 — был куплен земельный надел под строительство частного дома;

- 6 — гражданин претендует на налоговый вычет за покупку земельного участка, на котором уже находится строение;

- 7 — налоговый возврат необходим и за землю, и за строительство дома на ней.

Отражение вычетов

В форме 3-НДФЛ для налогового вычета отражаются фактически израсходованные суммы, но в размерах, не более допустимых. Так, НК РФ ограничил суммы, принимаемые к уменьшению налоговой базы:

1) по стандартным вычетам на детей — до месяца получения дохода в 350000 руб.;

2) на благотворительность — не более 25% от доходов;

3) в общей сложности до 120000 руб. – по соцвычетам на лекарства и лечение (кроме медуслуг, входящих в Перечень дорогостоящих — по ним нет ограничений), на обучение братьев, сестер, детей (до 50000 руб. на каждого ребенка), на собственное обучение, по взносам на пенсионное страхование, уплаченным лично, договорам на страхование жизни, по средствам, потраченным на оценку собственной квалификации.

Расходы, указанные в п. 3, могут отражаться в полном объеме по стр. 130-170 Приложения 5 декларации, но общая сумма, принимаемая к вычету, и показываемая в стр. 180, не может быть выше максимально допустимой.

Если какие-либо из указанных выше вычетов предоставлял в течение года налоговый агент (по уведомлению из ИФНС или по заявлению сотрудника), то эти данные переносятся в стр. 181 отчета из справки 2-НДФЛ.

По имущественным вычетам их предельные значения составляют:

- по средствам, израсходованным на покупку или строительство жилья (показываемым в Приложении 7 декларации) — до 2 млн. руб., по процентам по ипотечным кредитам — до 3 млн. руб.;

- по доходам от продажи жилья и земельных участков, находившихся во владении менее минимально возможного срока, отражаемым в Приложении 6 декларации, вычет возможен до 1 млн руб., по прочему имуществу – до 250000 руб. (либо в размере фактических затрат на покупку этого имущества).

Кроме того, при продаже недвижимости учитывается ее кадастровая оценка (данные указываются на листе «Расчет к Приложению 1»). Налог за 2020 г. взимается:

- с продажной стоимости, если она превысила 70% от кадастровой;

- с суммы 70% от кадастровой оценки, если продажная стоимость объекта ниже кадастровой.

Инвестиционные вычеты указываются в стр. 210-220 Приложения 5 декларации.

Чтобы показать, как фактически отражаются вычеты в документе, приведем образец 3-НДФЛ для налогового вычета по данным из конкретного примера.