Ипотека по двум документам в банке втб

Содержание:

- Как взять ипотеку по двум документам ВТБ24

- Бизнес-предложение

- Для служащих государству

- Как оформляется ипотека?

- Как получить ипотечный заем

- Особые документы по программам ипотеки в ВТБ

- С материнским капиталом

- Другие варианты ипотеки

- Как получить ипотеку в ВТБ по двум документам?

- Что требуется от заемщика?

- Как оформить ипотеку без официального трудоустройства?

- Условия, тонкости и процесс программы «Победа над формальностями»

- Максимальная сумма займа

Как взять ипотеку по двум документам ВТБ24

Для того, чтобы воспользоваться данным банковским продуктом, необходимо:

- заполнить заявку в банке;

- предоставить паспорт и свидетельство о страховании;

- для ускорения о решении вопроса можно предоставить документ, подтверждающий доходы.

После того, как заявка оформлена, она будет рассматриваться банком в течении 24 часов, после чего заемщик будет оповещен о принятом решении. Заявка на предоставление ипотеки можно скачать здесь.

Если было решено предоставить кредит, то будет рассчитана его стоимость, возможность досрочного погашения и процентная ставка.

При этом если у клиента есть жилье, то его необходимо будет внести в банковскую базу и возможно оформить в качестве дополнительного залога.

Условия банковской организации

ВТБ24 предлагает своим клиентам оформление кредита по двум документам по невысокой ставке, всего 10,7%, при этом взнос при оформлении сделки может составлять не более 30% стоимости жилья.

Банк требует оформление договора комплексного страхования. Все условия представлены в таблице ниже:

| Сумма кредита | От 600 000 до 30 млн рублей |

| Ставка по кредиту | От 10,45% |

| Срок кредитования | До 20 лет |

| Первоначальный взнос | Не менее 20% от стоимости приобретения недвижимости |

| Обязательные документы | Паспорт и страховое свидетельство обязательного пенсионного страхования |

Порядок подачи документов

Все необходимые документы подаются непосредственно в отделении банка, нотариально заверенных копиях либо сотрудник банка самостоятельно заверить документы, но они обязательно должны предоставляться в оригиналах для сверки.

Подача документов фиксируется соответствующей отметкой на заявлении лица, желающего оформить кредит.

Для ускорения процедуры рассмотрения заявки рекомендуется сразу подать документы подтверждающие право владения другой недвижимостью, которая может быть оформлено в залог.

Также для положительного решения вопроса о предоставлении ипотеки рекомендуется подтвердить свои доходы и возможность внесения более 20% стоимости жилья в качестве первоначального взноса.

После этого сотрудник банка пригласит будущих заемщиков для заключения договора ипотеки. В отделении банка подписывается договор и сразу вносится первоначальный взнос за квартиру.

Перед подписанием договора обязательно нужно провести оценку квартиры и определите его точную стоимость для внесения в договор ипотеки. Бланк ипотечного договора можно скачать здесь.

От каких факторов зависит размер процентной ставки

Процентная ставка по данному кредиту может уменьшаться, это будет зависеть от того какой стаж работы имеет клиент, его кредитную историю, размер заработка и первоначального взноса.

Для обеспечения кредита банковский продукт в виде ипотеки по двум документам предлагается клиентам по завышенной процентной ставке.

Это объясняется тем, что банк не проверяет полностью все данные о клиенте и не требует большой пакет документов, поэтому он при просроченной задолженности должен иметь возможность обеспечить возврат предоставленных денег.

Преимущества и недостатки

Основными преимуществами оформление ипотеки по двум документам является простота процедуры.

Нет необходимости нормально подтверждать данные, которые банк может запросить или проверить самостоятельно, а также собирать большой пакет документов для подтверждения собственной платежеспособности.

К недостаткам данного банковского продукта относится повышенная процентная ставка и необходимость внесения большого первоначального взноса, который составляет от 20 до 50% от стоимости жилья и определяется индивидуально в зависимости от предоставленных документов.

Только кредит от ВТБ24 по двум документам пользуются большой популярностью среди заемщиков, ведь он позволяет приобрести жилье без предоставления большого пакета документов, при этом рассмотрения заявления длится всего сутки.

Этот кредит является отличным решением для тех, кто может единоразово внести значительную сумму в качестве первоначального взноса, а в дальнейшем появляется возможность погасить кредит досрочно.

Видео: как взять ипотеку собственнику бизнеса или ИП

Бизнес-предложение

Это последнее, что хотелось бы отметить вниманием. В рамках бизнес-предложения человек, являющийся предпринимателем, может воспользоваться деньгами банка, чтобы купить в собственность коммерческую недвижимость

Причем совершенно любого назначение – будь то склад, офис или что-либо другое. И условия, как говорят люди, выгодные – ставка от 13.5%, сумма от 4 миллионов и срок до 120 месяцев. А первоначальный взнос – всего 15%. Неудивительно, что многие бизнесмены обращаются именно в «ВТБ 24».

Ипотека без первоначального взноса, отзывы, займы без подтверждения доходов, льготные предложения – это всё очень интересно и полезно. Особенно в наше время, когда в финансовых услугах нуждаются многие люди. Об этом можно говорить долго. Но даже исходя из предоставленной выше информации можно сделать вывод – «ВТБ 24» недаром находится на 4 месте лучших банков России. И ему действительно можно доверять.

Для служащих государству

Особой популярностью пользуется и военная ипотека «ВТБ 24». Отзывы об этой услуге есть, и большинство из них несут познавательный характер. Так как люди, воспользовавшиеся данным предложением, с энтузиазмом дают советы другим – на будущее. И вот чему, по их словам, надо следовать, чтобы извлечь как можно больше выгоды для себя:

- Чем моложе военный – тем лучше. Процентная ставка будет ниже. Начинается она от 12.1% годовых.

- Размер суммы также зависит от возраста. Для 21-летнего военнослужащего она может составить 2 100 000 рублей (максимум). Допустимый срок тоже соответствующий – 14 лет. Для 41-летнего военнослужащего сумма займа составит как максимум 660 000 рублей. И только на три года.

- Стаж службы тоже играет роль. Нельзя оформить контракт и сразу интересоваться ипотекой. Надо как минимум 12 месяцев отслужить.

- Однако льготами накопительно-ипотечной системы можно воспользоваться лишь после трёхлетнего участия в ней. А это автоматическое уменьшение срока кредита. Если в 20 лет молодой человек заключил контракт, в 23 стал участником НИС, то только в 26 он сможет оформить льготную ипотеку.

Впрочем, если учесть все эти нюансы заранее, то проблем не будет. Нужно будет лишь собрать все документы, подать их и дождаться, пока пройдёт одобрение ипотеки в «ВТБ 24». Отзывы уверяют, что это делается быстро – в течение четырех дней.

Как оформляется ипотека?

С общими условиями все более-менее понятно, перейдем к вопросам, как получить ипотеку по двум документам и как происходит ее оформление. В 2020 году ВТБ предлагает своим клиентам возможность подачи заявки двумя способами: онлайн на официальном сайте кредитора или лично в офисе банка.

Светлана

Эксперт по недвижимости

При этом если клиент намеревается приобрести готовое жилье, банк потребует проведение оценки объекта недвижимости у аккредитованной им компании.

Кроме того, заемщику придется предоставить расширенный пакет документов, который будет включать:

- Копию правоустанавливающего документа. В качестве такового кредитор принимает:

- договор купли-продажи;

- договор долевого участия в строительстве;

- документ, подтверждающий факт дарения жилого помещения;

- договор мены;

- свидетельство, подтверждающее права наследника;

- документ, свидетельствующий о приватизации жилья.

- Выписка из домовой книги;

- Копии паспортов, принадлежащих продавцам объекта недвижимости;

- Отчет оценочной компании;

- Официальный документ из органов опеки, разрешающий отчуждение объекта недвижимости (если среди продавцов есть лица, не достигшие возраста совершеннолетия);

- Документ на жилое помещение, предназначенное для несовершеннолетнего продавца (если опека обязывает законных представителей обеспечить ребенка жильем);

- Если в качестве продавца выступает организация, заемщик должен предоставить:

- копию учредительных документов;

- копию свидетельства о государственной регистрации юридического лица;

- выписку из ЕГРЮЛ, выданную не позднее, чем за 2 месяца до совершения сделки;

- документ, подтверждающий полномочия представителя организации (доверенность).

Данный перечень может быть расширен или изменен кредитором в зависимости от обстоятельств приобретения жилого помещения, в связи с чем ВТБ оставляет за собой право истребовать у заемщика дополнительные документы.

Возможно будет интересно!

Список документов для оформления ипотеки в ВТБ 24 в 2020 году

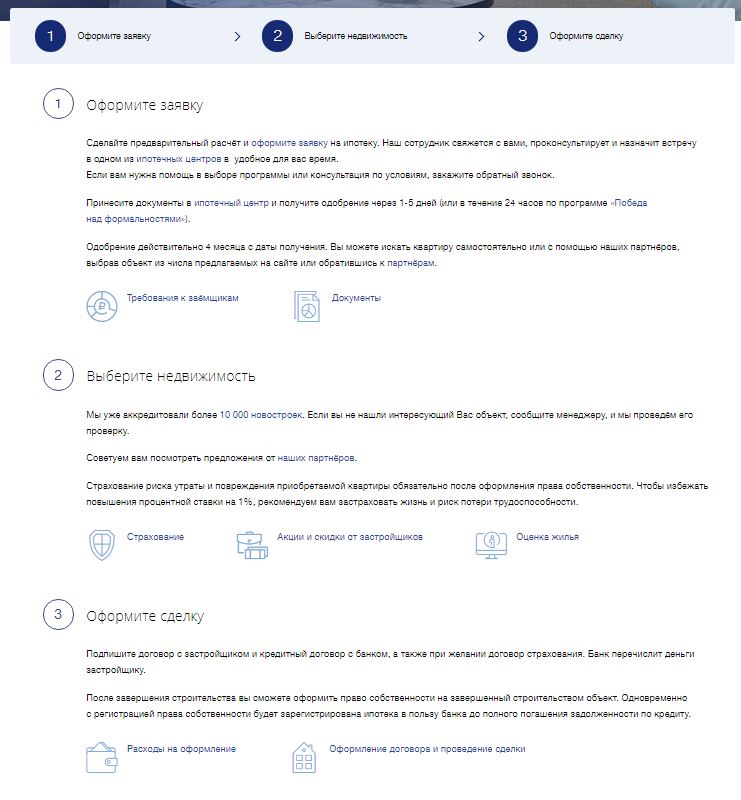

Порядок оформления ипотеки по двум документам в ВТБ будет состоять из нескольких последовательно совершаемых этапов:

- Подача заявки и обязательных документов, в том числе онлайн способом. По заверениям банка, одобрение возможно в течение 24 часов.

- Выбор объекта для приобретения. На реализацию этого этапа заемщику отводится 4 месяца. При этом по желанию клиента жилье может быть выбрано из перечня объектов, предлагаемых партнерами банка (у аккредитованного застройщика).

- Совершение сделки. На этом этапе заемщик должен подписать кредитное соглашение и оформить сделку с продавцом. Параллельно заключаются договора в рамках комплексного страхования, перечисляются средства продавцу, а также осуществляется регистрация права собственности и обременения.

Как получить ипотечный заем

Решив взять ипотеку ВТБ 24 по 2 документам , клиент подает кредитору заявку одним из способов:

- через онлайн-сервис;

- во время личного визита в банковское отделение.

Банк потребует от россиянина помимо заявки:

- внутренний российский паспорт;

- свидетельство СНИЛС или водительские права.

У мужчин младше 27 лет банкиры попросят показать военный билет.

В течение пяти дней специалисты банка рассмотрят документы и уведомят заявителя о решении. Если заявка согласована, у гражданина есть 4 месяца (122 дня) на поиск подходящей недвижимости. Бумаги относительно понравившегося жилища клиент подает ВТБ 24 на согласование. Когда кредитор одобрит предложенный вариант, стороны подписывают ипотечный договор.

Особые документы по программам ипотеки в ВТБ

Банк вправе запросить любые другие сведения у своего заемщика без объяснения причин таких действий.

Если гражданин официально трудится в качестве наемного сотрудника, то он предоставляет справку 2-НДФЛ о доходах и копию трудовой книжки, в которой должно быть указано наименование действующего работодателя.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Если заемщик получает заработную плату через банк ВТБ, ему не требуется подтверждать свой доход и место работы.

Военные заемщики должны приносить в банк копию военного контракта с выпиской о времени их службы. Они в банке ВТБ могут воспользоваться программой военной ипотеки.

Документы для предпринимателей

Когда потенциальный клиент работает не по найму, а на себя, для него устанавливаются особые требования по документации для получения ипотеки. Они также приносят в банк документы, удостоверяющие их личность, их доход и сведения, характеризующие приобретаемый объект недвижимости.

Кроме того, им потребуется принести:

- Выписку из ЕГРЮЛ или ЕГРИП – действует в течение 45 дней;

- Банковские выписки со счета, подтверждающие движение денежных средств за последние полгода;

- Уставные документы (устав, учетная политика, справка из налоговой об основных видах деятельности и т.д.);

- Копии лицензий при ведении особых видов деятельности;

- Бухгалтерская отчетность.

Банк прежде всего таким образом проверяет реальность такой фирмы, законность ее деятельности. Им также оценивается финансовое состояние компании и ее активы, которые в случае чего могут пойти в счет погашения ипотечного займа.

Предприниматели части берут ипотеки не под жилые объекты недвижимости, а под коммерческие помещения.

Ипотека по двум документам

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

В ВТБ банке существует специальная программа под названием «Победа над формальностями». Она позволяет заемщикам получить ипотечный заем всего по двум документам, без подтверждения уровня дохода.

Такая программа удобна для тех граждан, которые не могут предоставить в банк справку 2-НДФЛ или не имеют свободного времени для этого.

Первым документом для одобрения ипотечной заявки в ВТБ является паспорт заемщика. Кроме него можно предоставить один из следующих документов:

- СНИЛС;

- ИНН для тех, кто не может иметь СНИЛС в соответствии с действующими нормами законодательства.

По программе «Победа над формальностями» заемщиком не может быть использован материнский капитал.

Купить можно как первичное, так и вторичное жилье. В первом случае клиенту потребуется внести минимум 30% от его стоимости, во втором – 40%.

Ипотека с использованием материнского капитала в ВТБ

Когда заемщик привлекает к ипотечной сделке полученный от государства материнский капитал, ему требуется предоставлять расширенный пакет документов.

Кроме стандартного набора сведений, заемщик предъявляет:

- Сертификат на материнский капитал;

- Справка из Пенсионного фонда об остатке средств материнского капитала.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Без привлечения Пенсионного фонда и получения от него одобрения сделки, оформление ипотеки в 2019 году будет невозможным. Незаконное использование средств материнского капитала влечет уголовную ответственность.

Справку из ПФР заемщик может предоставить в банк в течение 60 календарных дней с момента принятия положительного решения банком по ипотечной заявке.

Справка из ПФР после выдачи ее клиенту действительна для предъявления в банк в течение 30 дней.

Если гражданин участвует в льготной программе кредитования для многодетных семей, ему нужно дополнительно предоставлять все свидетельства о рождении детей, свидетельство о браке и составе семьи, проживающей на одной территории.

Получить ипотеку в банке ВТБ несложно, но для этого потребуется собрать необходимый пакет документов в качестве гарантии возврата долга и достоверности той информации, которая была предъявлена заемщиком на этапе оформления кредитной заявки.

При участии в особых ипотечных программах банка может потребоваться предоставление расширенного пакета документации, с чем следует заранее ознакомиться при получении консультации менеджера ВТБ.

С материнским капиталом

Радует, что сегодня и на льготных условиях доступна ипотека «ВТБ 24». Отзывы многих клиентов дают понять, есть ли выгода от займа, оформленного с материнским капиталом, или нет. Это сегодня самое активно рекламируемое предложение.

Итак, клиентам, которых интересует программа «Ипотека + материнский капитал», предлагается три варианта:

- Погашение льготными средствами кредита, который был взят ранее.

- Внесение аванса за купленную квартиру. Но это возможно лишь в том случае, если ребёнку уже исполнилось 3 года.

- Увеличение суммы по ипотечному кредиту, чтобы купить более дорогую недвижимость.

Вот такая предлагается банком «ВТБ 24» ипотека. Отзывы клиентов подтверждают – это неплохие условия. Но с ними всё равно нужно сначала разобраться. Вот что рассказывают клиенты: материнский капитал – это сумма, которая уходит на погашение тела кредита, его основной части. Вследствие чего уменьшается ежемесячный платёж. Но могут быть другие варианты. Необходимо пообщаться с сотрудником банка. Вместе удастся всё посчитать и понять, какой из вариантов подходит для конкретного случая. Если клиент располагает несколькими капиталами, то один можно списать на уменьшение срока, а другой – на погашение процентов.

Другие варианты ипотеки

Банк ВТБ предлагает заемщикам взять ипотечный кредит на упрощенных условиях. Программа такого кредитования называется «Победа над формальностями». В таком случае необходимо предоставить минимальный набор документов.

Подтверждения дохода не требуется, ипотека предоставляется всего по двум документам:

- Паспорт гражданина России.

- СНИЛС (Свидетельство о пенсионном страховании) или ИНН (индивидуальный номер налогоплательщика) для тех, кто по закону государства не обязан получать СНИЛС (например, военнослужащих).

Банк обещает надбавку за быстрое рассмотрение заявки по программе надбавку всего 0,7 % к кредитной ставке. Но нельзя забывать и о страховке, которая по закону не обязательна, но часто ее вынуждают вас сделать.

Важно! Помните, что если вы берете ипотеку по такой программе и с минимальным набором документов, то процентная ставка будет максимальной!

Кроме этого участников программы ждут дополнительные условия:

- Минимальный первоначальный взнос не меньше 40 % от стоимости вторичного жилья, приобретаемого в кредит.

- Минимальный первоначальный взнос не меньше 30 % от стоимости новостройки, приобретаемой в кредит.

- Программа не работает с материнским капиталом.

Программа «Победа над формальностями» работает и в том случае, если вы хотите сделать рефинансирование ипотечного кредита, взятого в другом банке.

Оформить заявку для предварительного рассмотрения банком можно как в отделении ВТБ, так и на официальном сайте. Здесь же можно посмотреть списки и фотографии аккредитованных банком новостроек, фонд залогового жилья и изучить актуальные предложения ВТБ 24.

Как получить ипотеку в ВТБ по двум документам?

О том, как происходит одобрение ипотечной заявки и оформление кредитного договора, Вам подробно расскажет менеджер банка. Кроме того, всю необходимую об этом информацию можно черпать на официальном сайте кредитного учреждения.

Сама процедура оформления кредита по программе «Победа над формальностями» выглядит следующим образом:

- Заполнение и представление анкеты-заявления;

- Предоставление в банк двух документов;

- Получение одобрения заявки от банка;

- Подписание кредитного договора;

- Страхование недвижимости;

- Регистрация договора купли-продажи и объекта недвижимости в качестве залога.

Если договор купли-продажи жилья не будет вовремя предоставлен в банк, кредитное учреждение вправе повысить процентную ставку по займу.

Обязательным видом страхования является только страхование недвижимости от повреждений и гибели. Титульное страхование и страхование жизни и здоровья осуществляются по решению заемщика.

Как правильно заполнить заявление-анкету?

В случае оформления ипотеки по специальной упрощенной программе банка ВТБ заполнение анкеты-заявки на кредит имеет свои отличительные особенности.

В случае оформления ипотеки по специальной упрощенной программе банка ВТБ заполнение анкеты-заявки на кредит имеет свои отличительные особенности.

Важно: В анкете нужно сделать отметку о выборе программы «Победа над формальностями» и заполнить только приложение №1. Документ может быть заполнен как в письменном, так и печатном варианте

В любом случае на нем обязательно должна присутствовать подпись заявителя

Документ может быть заполнен как в письменном, так и печатном варианте. В любом случае на нем обязательно должна присутствовать подпись заявителя.

В анкете требуется обязательно указать информацию следующего характера:

- Личные данные заявителя;

- Сведения об образовании, доходах и месте работы;

- Желаемые параметры кредитного договора и графика погашения долга;

- Сведения о работодателе;

- Согласие или отказ от страхования.

Заполняя договор следует уделить особое внимание вопросам изменения процентной ставки, начисления штрафных санкций и иных скрытых комиссий

Важно, чтобы банк не накладывал никакие ограничения на досрочное погашение ипотечного займа, которое может быть произведено в полном или частичном порядке

При этом они должны иметь на руках внушительную сумму денежных средств, которые пойдут в счет уплаты первоначального взноса.

Программа «Победа над формальностями» имеет четкую целевую аудиторию потенциальных клиентов, которые могут ею воспользоваться. По сравнению с другими ипотечными программами в ней устанавливаются более высокие процентные ставки, а также требуется уплата первого взноса в повышенном размере. Поэтому выбирают ипотеку по двум документам только те, кто желает сэкономить собственное время, а не деньги.

Программа «Победа над формальностями» имеет четкую целевую аудиторию потенциальных клиентов, которые могут ею воспользоваться. По сравнению с другими ипотечными программами в ней устанавливаются более высокие процентные ставки, а также требуется уплата первого взноса в повышенном размере. Поэтому выбирают ипотеку по двум документам только те, кто желает сэкономить собственное время, а не деньги.

В целом, все отзывы в Интернете о данной ипотечной программе ВТБ банка свидетельствуют именно о таком преимуществе как оперативность оформления ипотечного договора.

Вот, к примеру, отзыв клиентки Валерии, которая говорит о том, что в силу большого числа командировок она не имеет возможности собирать справки по ипотеке и долго ждать оформления сделки. Она довольна тем, по упрощенной программе решение по заявке принимается в течение суток, и сама процедура оформления занимает менее короткий срок, чем в условиях обычного кредитования.

На то же преимущество в своем отзыве ссылается и клиент Александр, который приобрел по данной программе квартиру под офис своей фирмы. Ему также требовалась оперативность сделки. Суммой для оплаты первоначального взноса он обладал, так как давно работал в сфере предпринимательства.

В целом же, все требования по оформлению предмета залога и выбору кандидата на ипотеку по данной программе ВТБ банка являются стандартными.

Упрощенный порядок подачи документов вовсе не означает, что служба безопасности банка не станет проверять заемщика и закроет глаза на его плохую кредитную историю.

Что требуется от заемщика?

Упрощенный вариант ипотечного кредитования от ВТБ предусматривает применение стандартных требований к клиентам.

И вот в чем они состоят:

- Соответствие по возрасту: на момент подачи заявки не менее 21 года, на дату погашения кредита – не более 65 лет. При этом банк отдает предпочтение лицам трудоспособного возраста, поэтому шансы пенсионеров на одобрение кредита сводятся к нулю;

- Обязательно наличие гражданства России и регистрации;

- При отсутствии брачного договора официальный супруг заемщика привлекается в качестве поручителя.

Обозначим пакет обязательных документов, перечень которых ввиду отсутствия необходимости подтверждать доход будет минимальным.

Итак, для рассмотрения заявки банку потребуются:

- заполненная заявление-анкета с указанием в ее содержании ИНН и СНИЛС клиента;

- паспорт заявителя;

- военный билет (если клиент – мужчина в возрасте до 27 лет).

Как оформить ипотеку без официального трудоустройства?

Если вы не знаете, как взять ипотеку безработному или человеку, не имеющему официального трудоустройства, воспользуйтесь одним из перечисленных ниже способов.

Способ 1. Подтверждение доходов

Этот вариант подходит частным предпринимателям и тем, кто живет без официального дохода (получает так называемую «черную» зарплату).

Первые должны представить справку о доходах по форме банка из территориального отделения налоговой службы. Вторые – соответствующую выписку от работодателя (если, конечно же, он согласится).

Альтернативой этому документу станут выписки по счету с активными поступлениями, договоры купли-продажи движимого или недвижимого имущества, квитанция об оплате коммерческого обучения, наличие вклада в банке и прочие бумаги, способные подтвердить платежеспособность клиента.

Дополнительным доказательством благонадежности заемщика является договор о любом виде страхования, гражданский паспорт, а также свидетельства ИНН и СНИЛС.

Способ 2. Привлечение поручителей и созаемщиков

Дело в том, что при составлении договора доходная часть супруга (и) учитывается в обязательном порядке, поэтому ипотека может быть оформлена на двоих – работающего и неработающего. Помимо этого созаемщиками могут выступать официально трудоустроенные родственники или близкие люди заемщика.

Что касается поручителей, с ними все чуть-чуть сложнее. Их доходная часть также учитывается, однако ее размер не превышает 50% от общего заработка.

Также следует отметить, что и заемщики, и поручители обязаны отвечать основным банковским требованиям, то есть:

- Не иметь судимостей;

- Быть прописанными в том же населенном пункте, что и заемщик;

- Не пребывать под следствием;

- Иметь постоянное место работы;

- Владеть собственным имуществом;

- Не содержать иждивенцев, в роли которых могут выступать несовершеннолетние дети, беременные жены, престарелые родители и т. д.;

- Быть готовым в любой момент представить справку о доходах.

Еще одним обязательным фактором является размер заработной платы созаемщика. Этих денег должно хватать не только на его семью, но и на семью человека, оформляющего ипотеку. В этом случае идеальным вариантом являются люди, не состоящие в браке и не имеющие детей.

Созаемщиком должен выступать только тот, кому вы действительно доверяете. К сожалению, в жизни нередко случаются ситуации, когда недобросовестные созаемщики требуют компенсации долга, который они (якобы!!!) выплачивали самостоятельно. Естественно, неработающему или неофициально трудоустроенному владельцу жилья будет трудно доказать обратное.

Способ 3. Внесение первоначального платежа

Решив оформить ипотеку с первоначальным взносом, клиент может рассчитывать на то, что банк признает его платежеспособным и не откажет в выдаче кредита.

Минимальное значение взноса составляет 20% от общей стоимости объекта недвижимости. Однако здесь действует одно негласное правило – чем больше размер первоначального платежа, тем выше шансы на положительный результат.

Способ 4. Предоставление имущественного залога

Еще одним убедительным доказательством серьезных намерений заемщика является его готовность предоставить в залог любое ликвидное имущество.

Им могут выступать:

- Земельный надел;

- Частная и коммерческая недвижимость;

- Транспортное средство;

- Все виды ценных бумаг (паи в уставном капитале, облигации, акции и пр.);

- Гараж;

- Дорогостоящая бытовая техника;

- Сельскохозяйственная техника;

- Украшения;

- Драгоценные камни.

При оформлении ипотеки залогом становится и сама квартира, поэтому если клиент не сможет выполнить своих обязательств, ее просто конфискуют.

Идеальным вариантом считается тот, при котором общая стоимость залогового имущества равняется сумме кредита.

Условия, тонкости и процесс программы «Победа над формальностями»

Банк ВТБ позволяет своим клиентам оформить ипотеку по упрощенной программе как на вторичное жилье, так и на квартиры в новостройках.

Очевидно, что банк, упрощая процедуру сбора документов заемщиком, должен каким-либо иным образом получить свои гарантии возврата предоставленного займа. Не имея на руках справок о его доходах, банк снижает риски повышением суммы первоначального взноса по займу.

При покупке вторичного жилья в ВТБ банке необходимо внести первоначальный взнос в размере 40%, при покупке первичного жилья – 30%.

В обычных ипотечных программах эти показатели, как правило, держатся на уровне 15-25%.

Кроме того, заключение ипотечного договора по двум документам осуществляется на следующих условиях:

- Максимальная сумма ипотечного кредита – 30 миллионов рублей;

- Максимальный срок пользования денежными средствами – 30 лет;

- Обязательное страхование предмета залога.

Процентная ставка по всем программам банка, в том числе и упрощенной ипотечной программе, изменчива. С ее уровнем можно ознакомиться на официальном сайте банка во вкладке данной ипотечной программы — .

Стоит учитывать, что правило двух документов распространяется только на сведения, касающиеся личности и дохода заемщика. Документы на объект приобретаемой недвижимости нужно будет предоставлять в обычном режиме. И только после их проверки банк вынесет окончательное решение по кредитной заявке.

Требования к личности заемщика и объекту недвижимости

Требования к заемщику по данной ипотечной программе стандартны. Его точно также будет проверять служба безопасности банка лишь с тем отличием, что не будет определяться достоверность предъявленных данных.

Итак, чтобы стать клиентом банка ВТБ и обладателем ипотеки всего по двум документам, необходимо соответствовать следующим требованиям:

- Быть в возрасте от 21 года;

- Иметь хорошую кредитную историю;

- Не иметь действующих долгов и просрочек по ним;

- Иметь достойный уровень дохода для оплаты регулярных платежей;

- Должен быть рабочий стаж не менее года и на последнем месте работы – не менее полугода.

ВТБ выдает ипотеки по двум документам даже иностранным гражданам. Но в отношении иностранцев действуют особые правила. Они должны официально работать на территории России и находиться здесь на законных основаниях.

Приобретать по данной программе в ВТБ можно не только квартиры, но и дома, и даже комнаты. В банке действует опция «Чем больше квартира, тем выгодней», по которой ВТБ предоставляет снижение процентной ставки на 0,7% при покупке жилья площадью более 65 метров квадратных.

ВТБ старается сотрудничать только с аккредитованными надежными застройщиками. Однако, приобрести можно и ту квартиру, застройщиком которой является компания, не входящая в перечень партнеров банка. Но при этом заемщику нужно будет доказать законность постройки и представить большое количество документов на компанию-строителя жилья.

Какие два документа нужно предоставить?

Ипотека по двум документам без подтверждения доходов предполагает предъявление документов, характеризующих личность заемщика, его паспорт и пенсионное свидетельство (СНИЛС). Никакие справки о доходах банк по данной программе не запрашивает.

Если со СНИЛС возникли какие-либо проблемы, то можно представить иной второй документ. СНИЛС может быть потерян или находиться в стадии восстановления.

Заменить его можно одним из следующих документов:

- Военный билет;

- Пенсионное удостоверение;

- Водительское удостоверение;

- Заграничный паспорт;

- ИНН.

Возможность такой рокировки лучше заранее уточнять у менеджеров банка ВТБ. Если деньги в счет первоначального взноса уже находятся на определенном банковском счете, можно также предоставить выписку с него. Это не является требованием банка, это лишь право заемщика.

При этом заполнить анкету-заявление специальной формы менеджеры банка все же заставят заемщика. В ней он подробно изложит свою кредитную историю и иные важные сведения, которые банк в обязательном порядке тщательно проверит.

Максимальная сумма займа

Она устанавливается в соответствии с регионом, где находится жилье, оформляемое в ипотеку. Если в ВТБ приходит запрос на покупку квартиры или дома в Москве и Московской области (МО), доступно до 30 миллионов рублей. Помимо Подмосковья такой же лимит ВТБ установил для Санкт-Петербурга и ЛО. В других областях планка снижена до 15 млн. руб. Это связано с особенностями рынка недвижимости и уровня дохода населения. Минимально ВТБ выдает от 600 тысяч каждому, кто удовлетворяет требованиям банка.

Процентные ставки

Стандартная, усредненная ставка по ипотеке от ВТБ – 9,8%. Если оформляется квартира в новостройке, а общая площадь превышает 100 квадратных метров, процент снизится до отметки 8,6%. Если клиент застрахован, переплата не увеличивается. Отказ от оформления полиса – повод для увеличения годовой ставки на +1%. Рефинансирование – еще одна услуга банка ВТБ. Ипотеку переоформят под 9%, и выплачивать его нужно будет в рублях, что полностью исключает риск убытков, понесенных в результате нестабильности на валютном рынке.

Страхование ипотеки

Каждый объект, покупаемый за счет денег, полученных в рамках ссуды, страхуется. Это необходимо на случай форс-мажорных обстоятельств, когда имущество испорчено или пришло в негодность. Затраты на восстановление компенсирует страховая компания. Еще один вид полиса – индивидуальный, когда деньги выплачиваются, если заемщик в силу наступления определенных обстоятельств не может самостоятельно платить по ипотеке. Комплексная страховка – способ понизить процентную ставку ВТБ.

Личный полис

Это гарантия того, что в случае болезни или перенесенной травмы долг по ипотеке не будет увеличиваться. Вся ответственность по ипотеке перед ВТБ перекладывается на страховую компанию, обязанную гасить платежи полностью, пока заемщик вновь не станет работоспособным. Решение о выплатах принимается на основании медицинских заключений, где должнику присваивается статус нетрудоспособного субъекта. Такое может случиться в результате ухудшения состояния здоровья или по причине нанесения вреда третьими лицами, при прочих обстоятельствах.

Полис на залоговое имущество

Это обязательный вид страхования, если недвижимость приобретается в ипотеку. ВТБ не одобрит заявку на ипотеку, если жилье не застраховано от порчи в результате стихийных бедствий. Полный перечень покрытия обширен. Компенсации выплачиваются в случае пожара, затопления, действий третьих лиц, которые стали причиной снижения стоимости объекта. Предполагается полное возмещение понесенных убытков, о чем должно быть сказать в страховом полисе. ВТБ порекомендует компанию-партнера, порядочность которой не вызывает сомнений.

Титульный полис

Это особый вид страхования. В данном случае защищаются права собственности на объект. Это защита, например, от мошенничества. Если найдется третье лицо, имеющее право претендовать на ту же, скажем, квартиру, страховщик возьмет на себя все затраты, связанные с урегулированием вопроса. Подобное возможно в случае, когда объявляется наследник, не участвующий в процессе радела имущества. Он подает в суд и добивается пересмотра наследственного дела. В итоге договор купли-продажи можно оспорить. И страховой агент выплатит истцу деньги, чтобы сохранить право собственности заемщика.

ВТБ не навязывает страховщиков, а только рекомендует. Соискатель при оформлении ипотеки вправе привлекать сторонние организации. Главное, чтобы они удовлетворяли требования ВТБ.

Максимального лимита нет. Каждый вправе самостоятельно определять размер первоочередного взноса по ипотеке. Единственное, что требует ВТБ от претендентов на ипотеку – платеж не должен быть ниже отметки в 30% от оценочной стоимости оформляемой недвижимости. Это на 10 процентов выше, чем в стандартных программах, но только так ВТБ может обезопасить свои деньги на случай невозврата долга или падения цен на рынке недвижимости. Наличие ликвидных средств указывает на платежеспособность и надежность заемщика, что увеличивает шансы на одобрение заявки.