Как ип заполняет упд

Содержание:

- Указание дат со стороны покупателя

- Особенности указания даты

- Обзор документа

- УПД – что это за документ в бухгалтерии?

- Как составить приказ об использовании УПД в компании

- Универсальный передаточный документ для ип без ндс. Правила заполнения формы упд

- Что такое УПД

- УПД без НДС: когда составляется

- Как оформить УПД со статусом 1

- Обязательные и необязательные к заполнению поля

- Какой бланк использовать в работе

- Переключатель УПД в документах поступления и реализации

Указание дат со стороны покупателя

В следующих строках отражаются даты получения товаров и прочие подробности сделки.

- В строку 16 вносится дата приемки. Она не может быть раньше даты составления УПД или даты отгрузки, указанной продавцом в строке 11. Фиксирует фактический момент принятия товаров или результатов работы покупателем. Хотя по законодательству заполнять данный раздел необязательно, все же внесение этих сведений рекомендовано. Наличие информации о принятии позволит избежать споров и исключит произвольную постановку даты.

- Строка 17 содержит прочие подробности сделки со стороны покупателя, законом заполнение этого раздела не требуется. Сюда вносится информация о возникших претензиях или их отсутствии, а также реквизиты договоров и иных бланков, подготовленных ответственным лицом при получении товаров.

Строки 16 и 17 содержат дополнительные уточнения с позиции покупателя. Наличие полной информации позволит впоследствии избежать споров.

Особенности указания даты

В предложенной форме УПД даты проставляются в трех разных строках:

- в 1 – день оформления документа;

- в 11 – проведения хозяйственной операции (отгрузки продукции или предъявления акта предоставленных услуг);

- 16 строка указывает на день приемки.

Если в УПД осталась незаполненной строка 11, делается вывод, что документ выписан в день отгрузки. Если же пустует поле 16, считаются совпадающими даты отгрузки и получения груза. В идеале все три даты совпадут, но чаще совпадают первые две строки – 1 и 11. Значит, для определения налогооблагаемой базы по НДС служит дата отгрузки продукции, т. е. строка 11.

Иногда УПД составляют до отгрузки. Однако счет-фактура, оформленный до проведения хозяйственной операции, не может стать основанием для возмещения. Поэтому налоговая база определяется датой отправки товара.

Закон предусматривает случай, когда в день проведения отгрузки не представилось возможным составление УПД, и оно было оформлено позже. Тогда база по НДС также определяется с момента отправки товара, то есть по строке 11. Во всех перечисленных ситуациях покупатель имеет право заявить вычет НДС лишь после приемки заказа (работ или товара). Это дата, стоящая в поле 16. Образец УПД для ИП в году отличается статусом и некоторыми незаполненными полями.

Обзор документа

Даны разъяснения по отдельным вопросам применения универсального передаточного документа (УПД).

Заполнение всех реквизитов УПД, предусмотренных законодательством в качестве обязательных, позволяет использовать его одновременно в целях исчисления налога на прибыль и расчетов с бюджетом по НДС (письмо ФНС России от 21.10.2013 N ММВ-20-3/96@).

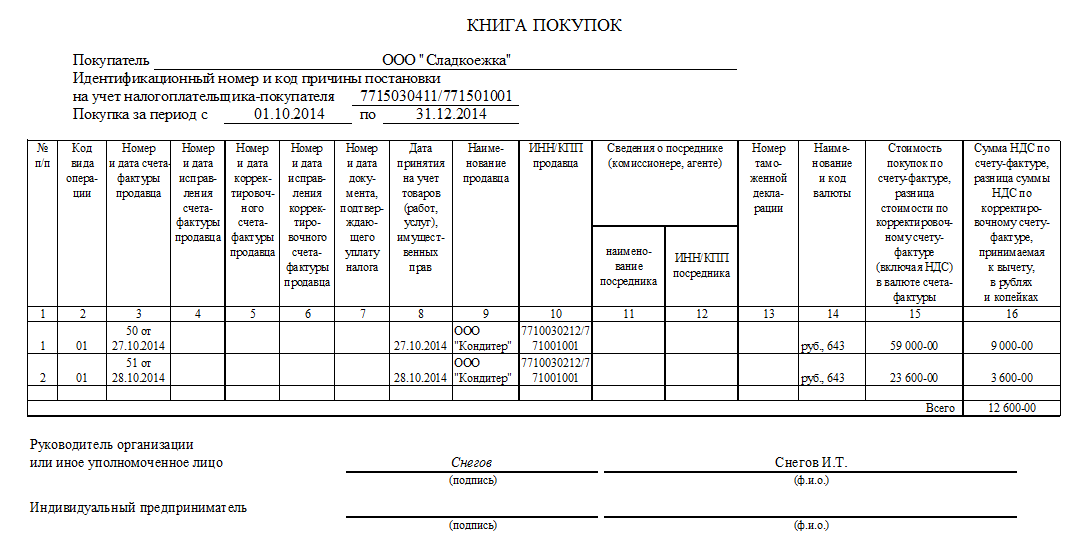

УПД регистрируется в книге продаж за налоговый период, в котором отгружены товары (работы, услуги). Например, если отгрузка произведена в марте, УПД регистрируется за I квартал.

Организация, не использующая электронные документы, может подтвердить факт отгрузки и выставления счета-фактуры складскими документами по учету матценностей в увязке с транспортными накладными, документами по учету путевых листов или копией (в т. ч. на электронном носителе) оформленного продавцом УПД и др. Кроме того, это могут быть документы, подтверждающие передачу 2 экземпляров УПД в адрес покупателя (реестры товаросопроводительных документов, расписки курьеров, описи вложений в почтовые отправления и т. п.).

По мнению ФНС России, если УПД будет сформирован в электронном виде, организация сможет всегда иметь оригинал отправленного электронного документа.

В целях налогообложения прибыли при определении даты осуществления расходов покупатель (заказчик) использует следующие даты УПД. Во-первых, дату оформления отпуска груза (показатель строки 1 или более поздний показатель строки 11). Во-вторых, дату оформления получения груза (показатель строки 16). В-третьих, дату оформления обеими сторонами факта приемки-передачи услуг, имущественных прав, результатов работ (наиболее позднее значение показателей строк 1, 11 и 16). Принятые по УПД ценности отражаются в налоговом учете как приобретенные материалы, товары, ОС, имущественные права, потребленные услуги и полученные результаты работ. При этом дата признания отраженной в УПД суммы в уменьшение базы по налогу на прибыль не может быть ранее показателя строки 16, если из содержания зафиксированного в документе факта хозяйственной жизни не следует иное.

В целях включения выручки в состав базы по налогу на прибыль продавец использует аналогичные даты. Если имеются иные подтверждающие доходы документы, применяется более ранняя дата из такого документа.

Таким образом, дата признания дохода (расхода) в целях исчисления прибыли подтверждается соответствующей информацией в УПД (в т. ч. исправленном), который определяет фактическую дату осуществления сделки. Следовательно, не зависит от того, когда был исправлен документ.

По вопросу принятия к вычету НДС, указанного в исправленном УПД, разъяснено следующее.

По общему правилу, вычет НДС производится на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав и соответствующих первичных документов после принятия товаров на учет.

ФНС России полагает, что НДС предъявляется покупателем к вычету в том налоговом периоде, когда получен исправленный счет-фактура (УПД). При этом должны быть соблюдены иные вышеназванные условия. Если покупатель зарегистрировал счет-фактуру (УПД) в книге покупок до его исправления продавцом и принял НДС к вычету, он должен внести соответствующие изменения в книгу покупок в установленном порядке. В свою очередь, продавец обязан зарегистрировать исправленный УПД в книге продаж в предусмотренном порядке.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

УПД – что это за документ в бухгалтерии?

Как мы уже выяснили, УПД может заменять собой и СФ, и первичку, или только первичку: в зависимости от выбранного статуса УПД можно (первый вариант) или нельзя (второй вариант) использовать для подачи на вычет. УПД нельзя использовать только вместо счета-фактуры!

То есть УПД является основанием для:

- начисления/вычета НДС;

- подтверждения доходов продавца;

- подтверждения расходов покупателя.

При получении предоплаты или части оплаты по сделке, а также оплаты за выполнении обязанностей налогового агента, следует выписывать СФ в обычном виде.

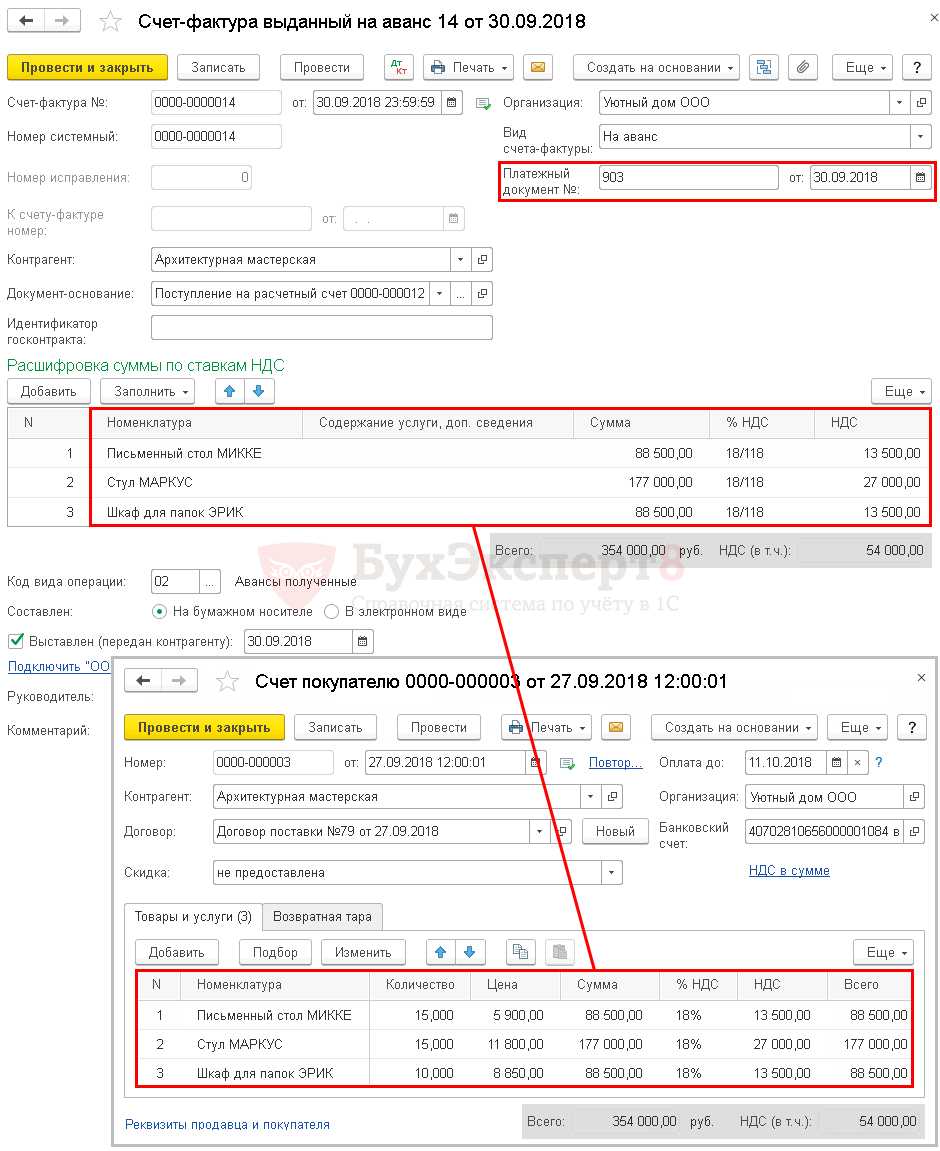

Для того чтобы сформировать УПД, достаточно воспользоваться печатной формой в документе реализации.

Рис.2 Создание УПД из Накладной

В 1С понятия УПД как отдельного документ не существует, но поскольку УПД исполняет роль счета-фактуры, для завершения цикла работы с использованием УПД необходимо зарегистрировать его, как и обычный счет-фактуру.

Рис.3 Выписка СФ

Далее заполнить подписанта УПД в дополнительной закладке.

Рис.4 Заполняем подписанта УПД

После всех манипуляций можно использовать печатную форму УПД.

Рис.5 Печатная форма УПД

Счет-фактура или УПД: что удобнее?

Каждая компания решает для себя, как удобнее вести свой документооборот – с УПД или без

Важно понимать, что для использования УПД как СФ, документ должен содержать все заполненные реквизиты, обязательные для СФ

Так как УПД многофункциональный документ, то он позволяет уменьшить документооборот, а составленный в электронном виде – снизит количество транзакций через оператора, то есть уменьшит затраты на ЭДО. Также цифровой УПД позволит всегда иметь пакет оригиналов «на руках».

Быстро внедрим ЭДО для обмена УПД с контрагентами

Существует ли корректировочный УПД?

Как и со счетами-фактурами УПД можно исправить или скорректировать.

Для корректировки, в условиях изменения фактических условий сделки и при наличии согласия контрагента на такую корректировку составляется универсальный корректировочный документ (УКД). Его отличие от первоначального документа заключается в том, что он должен содержать дату, когда контрагент согласился на корректировку или дата, когда получил об этом уведомление.

Если в УПД закралась ошибка, и ее исправили, документ является исправительным – то есть новой версией уже выставленного документа. При этом его исправление будет зависеть, во-первых, от статуса и, во-вторых, от того, какие именно показатели в документе необходимо исправить.

- Если в УПД со статусом «1» ошибка допущена в части и счета-фактуры, и первички, которые для счета-фактуры квалифицируются как грубые, мешающие налоговикам провести проверку, то необходимо в дополнительной строке указать дату и номер исправления.

- Если ошибки в части счета-фактуры не являются грубыми или находятся только «на территории» первичного документа, то УПД исправляется только как первичный документ. Для акцента на исправление рекомендуется поменять статус на «2», вне зависимости от первоначального. При этом ни руководитель, ни главбух не обязаны его подписывать. Соответственно, такой УПД не регистрируется.

- Если УПД со статусом «2» был исправлен, соответственно, в части первичного учетного документа, производятся те же действия, что и в предыдущем пункте, но СФ в этом случае на основании исправленных данных рекомендуется выставить отдельно.

Отметим, что дата признания в налоговом учете определяется фактической датой осуществления сделки, и не зависит от даты исправления документа.

Как составить приказ об использовании УПД в компании

Законодательно утвержденной формы такого приказа не существует, поэтому организация составляет ее на свое усмотрение, используя стандартную структуру для приказа.

В документе нужно указать следующую информацию:

- Наименование организации, ее реквизиты. Если приказ составляют на фирменном бланке организации, где уже внесены все реквизиты, то их можно не указывать.

- Наименование документа.

- Номер приказа и дата его подписания.

- Суть приказа («подзаголовок»).

- Основание для составления приказа. Ссылаются на вышеуказанное письмо ФНС.

- Должностные лица подразделений, которые должны при определенных операциях использовать УПД.

- ФИО и должности работников, в обязанности которых будет входить ознакомление сотрудников с инструкцией по использованию УПД, правилами его заполнения.

- ФИО и должность работника, который должен внести в базу данных учетных бумаг этот документ.

- Правила нумерации УПД в организации, сроки хранения документа.

- ФИО и должности работников, которые должны будут оформить дополнительные соглашения с контрагентами, уведомления для контрагентов и другие документы.

- ФИО и должность работника, ответственного за исполнение данного приказа.

Документ должны подписать руководитель организации и работники, которые были перечислены в приказе.

К сведению! Если к приказу будут прилагаться форма УПД и инструкция по ее заполнению, то нужно также указать их в приложениях.

Ниже представлен образец приказа о применении УПД в компании. При необходимости можно им воспользоваться и изменить содержание документа под нужды конкретной организации.

Образец приказа о применении УПД

Общество с ограниченной ответственностью «Рододендрон»

Приказ

№ УП-45

«20» декабря 2020 года

О применении универсального передаточного документа (УПД)

С целью оптимизации документооборота, в соответствии с письмом ФНС России от 21 октября 2013 года № ММВ-20-3/96@ и приказом ФНС России от 24 марта 2016 года № ММВ-7-15/155@

ПРИКАЗЫВАЮ:

- Должностным лицам с «1» января 2021 года применять при расчетах с контрагентами форму УПД, утвержденную в качестве Приложения № 1 к данному приказу, руководствуясь Инструкцией по применению УПД, утвержденной в качестве Приложения № 2 к данному приказу.

- Главному бухгалтеру Тарасовой Н.Е., руководителю отдела продаж Соколову Г.Д. ознакомить необходимых работников ООО «Рододендрон» с Инструкцией по применению УПД, порядком формирования документа в электронной форме, изменениями, внесенными в программную базу учетных документов, в связи с внесением формы в базу данных и ее введением в обращение в системе учета.

- Руководителю отдела информационно-технического обеспечения Воронину И.М. внести в базу данных учетных документов форму УПД, утвержденную настоящим приказом, и обеспечить работоспособность документа и его синхронизацию с учетной базой.

- Осуществлять последовательную нумерацию оформленных УПД. Нумерацию указывать в формате «ХХХ/YY-ZZZZ», где:

— ХХХ – порядковый номер документа (начиная с № 001 и далее – по возрастающей);

— YY – месяц выписки документа;

— ZZZZ – год выписки документа.

Копии (второй экземпляр) оформленных УПД формировать в папки с аккумуляцией документов за отчетный месяц. Срок хранения установить в соответствии с общенормативными требованиями – 5 лет. - Отделу продаж оформить необходимые дополнительные соглашения к действующим договорам с контрагентами в связи с переходом ООО «Рододендрон» на УПД и направить всем контрагентам:

— уведомление о переходе организации на УПД,

— образец утвержденной формы УПД;

— информацию о порядке подписания и заверения документа;

— порядок внесения изменений и дополнений в УПД. - Контроль за исполнением приказа оставляю за собой.

Приложения:

- Приложение № 1 — Форма универсального передаточного документа (УПД).

- Приложение № 2 — Инструкция по применению УПД в ООО «Рододендрон».

Генеральный директор Орлов / Н.А. Орлов

С приказом ознакомлены:

Тарасова / Н.Е. ТарасоваСоколов / Г.Д. СоколовВоронин / И.М. Воронин

Универсальный передаточный документ для ип без ндс. Правила заполнения формы упд

Универсальный передаточный документ (УПД) позволяет объединить передаточный акт и счет-фактуру в одном первичном документе. Какая форма УПД действует сегодня, как правильно заполнить УПД, образец ее заполнения – все это вы найдете в нашей статье.

Форма УПД и сфера ее применения

Форма УПД была опубликована в письме ФНС РФ от 21.10.2013 № ММВ-20-3/96. Она носит рекомендательный характер, то есть налогоплательщики не обязаны использовать ее вместо привычных форм документов, а налоговики не могут оштрафовать за ее неприменение.

УПД (образец заполнения см. в конце статьи) включает в себя реквизиты, обязательные для документов по передаче материальных ценностей и счета-фактуры, что позволяет объединить в нем информацию следующих унифицированных документов:

- товарная накладная ТОРГ-12 ,

- накладная на отпуск материалов на сторону М-15 ,

- акт приема-передачи основных средств ОС-1 ,

- товарно-транспортная накладная 1-Т (товарный раздел),

Таким образом, оформление УПД (образец заполнения вы найдете ниже) возможно для операций:

- отгрузки товара,

- оказания услуг,

- передачи результата выполненных работ,

- отгрузки/передачи товара/работ/услуг комиссионером/агентом комитенту/принципалу,

- передачи имущественных прав.

Применяя бланк УПД, налогоплательщик не нарушает законодательства о бухучете и налогообложении, и вправе использовать его для бухгалтерского учета передачи товара, выполненных работ, услуг и имущественных прав, для заявления налогового вычета по НДС и для подтверждения затрат в целях исчисления налогов, в т.ч. на прибыль.

Заполняя универсальный передаточный документ, бланк (скачать можно ) разрешено дополнять новыми строками и графами, не изменяя при этом реквизитов счета-фактуры, а также обязательных реквизитов документа, предусмотренных ст. 9 Закона о бухучете № 402-ФЗ. Применяемая форма УПД утверждается руководителем вместе с остальными формами «первички», прилагаемыми к учетной политике фирмы.

Может использоваться не только печатная форма УПД, но и электронная, формат которой утвержден приказом ФНС РФ от 24.03.2016 № ММВ-7-15/155.

Правила оформления УПД

В приложениях № 2-4 к письму ФНС № ММВ-20-3/96 приводится инструкция по заполнению УПД, включая и перечень операций, для оформления которых может использоваться данная форма. Особенности оформления УПД различны в зависимости от статуса документа:

- Статус «1» означает, что УПД сочетает счет-фактуру и акт передачи, значит, заполняются все строки, обязательные для этих документов (поля счета-фактуры оформляют с учетом правил для их заполнения, утв. Постановлением Правительства от 26.12.2011 № 1137 в последней редакции). Наш пример заполнения УПД приведен для статуса «1».

- Статус «2» – УПД включает только передаточный акт и используется, как первичный документ. В этом случае не заполняются поля, обязательные для счета-фактуры: строка 5, графы 6, 7, 10, 10а, 11; остальные поля нужно заполнить. Неверное указание статуса «2», вместо «1», не лишает покупателя права на налоговый вычет по НДС, если в УПД правила заполнения всех показателей, относящихся к счету-фактуре, соблюдены. Статус «2» применим для «упрощенцев» и тех, кто не является плательщиком НДС, поскольку выставление УПД не влечет для них обязанности уплаты данного налога.

Правильное оформление УПД (образец заполнения которой мы приводим) предполагает, что документу, имеющему статус «1», присваивается номер, согласно хронологии нумерации счетов-фактур.

УПД со статусом «2» нумеруются в порядке, соответствующем нумерации «первички»: актов, накладных и т.п.

Нужна ли печать на УПД?

Для печати фирмы в УПД предусмотрено поле «М.П.». При ее наличии можно не заполнять строки о наименовании составителя документа 14 и 19.

В то же время, печать организации не является обязательным реквизитом для счета-фактуры и первичного передаточного документа, поэтому в УПД она также не обязательна. Вычету НДС и подтверждению расходов в целях налогообложения отсутствие печати не препятствует.

Какую форму УПД применять при изменении формы счета-фактуры

В 2017 г. форма счета-фактуры меняется уже второй раз, ее новую версию нужно будет применять с 1 октября 2017 г. (постановление Правительства РФ от 19.08.2017 № 981).

Что касается электронных УПД, то их форматы утверждены одновременно с новыми форматами счетов-фактур, а вот «бумажный» бланк УПД до сих пор остается неизменным, ведь ФНС его обновленную форму не утверждала. Как быть в такой ситуации?

Что такое УПД

Операции, проведенные в хозяйственной деятельности предприятия, должны оформляться в обязательном порядке первичной документацией. Счета-фактуры, хотя и не относятся к категории первичных бумаг в бухгалтерском или налоговом учете, но служат основанием для принятия к вычету НДС и выставляются предприятиями.

Несколько лет назад ФНС выступила с предложением для снижения объема документооборота ввести единый документ – УПД, подготовленный на основе счета-фактуры и дополненный реквизитами первичных документов. Назначение его в каждом конкретном случае определяется статусом, для которого предусмотрено отдельное поле. Предложение ФНС носит рекомендательный характер. Применение или неприменение УПД ИП не может повлечь за собой каких-либо санкций.

УПД без НДС: когда составляется

Организация или ИП не начисляют НДС со своей реализации в различных обстоятельствах. Например, они находятся на спецрежиме (УСН, ЕНВД, ПСН или до 01.01.2019 на ЕСХН) и, следовательно, по деятельности, осуществляемой в рамках такого режима, не признаются плательщиками НДС. Поэтому НДС покупателю такие организации и ИП не предъявляют.

Аналогично, НДС не предъявляют организации и предприниматели на ОСН по операциям, не подлежащим налогообложению (освобождаемым от налогообложения) на основании ст. 149 НК РФ.

В этих случаях счета-фактуры также не составляются, а если применяется УПД, то он используется исключительно как передаточный документ (акт) (статус документа «2») (п. 3 ст. 169 НК РФ). Соответственно, в УПД не заполняются (или в соответствующих полях ставятся прочерки) показатели, установленные в качестве обязательных для счета-фактуры:

- «К платежно-расчетному документу» (строка 7);

- «В том числе сумма акциза» (графа 6);

- «Налоговая ставка» (графа 7);

- «Сумма налога, предъявляемая покупателю» (графа 8);

- «Цифровой код страны происхождения товара» (графа 10);

- «Краткое наименование страны происхождения товара» (графа 10а);

- «Номер таможенной декларации» (графа 11).

В графе 7 УПД вносится запись или ставится штамп «без НДС» (или «без налога (НДС)») в тех случаях, когда реализация товаров (работ, услуг) осуществляется лицами, освобожденными от исполнения обязанностей налогоплательщика на основании ст. 145 НК РФ (п. 5 ст. 168 НК РФ, пп. «ж» п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137, Приложение № 3 к Письму ФНС от 21.10.2013 № ММВ-20-3/96@). Аналогичная запись вносится также в графу 8 УПД «Сумма налога, предъявляемая покупателю».

В остальном УПД заполняется в обычном порядке (Приложение № 3 к Письму ФНС от 21.10.2013 № ММВ-20-3/96@).

Приведем образец заполнения УПД лицом, освобожденным от исполнения обязанностей налогоплательщика, т. е. с указанием в графах 7-8 «без НДС».

Следующая

НДСУПД без НДС: образец заполнения 2021 года

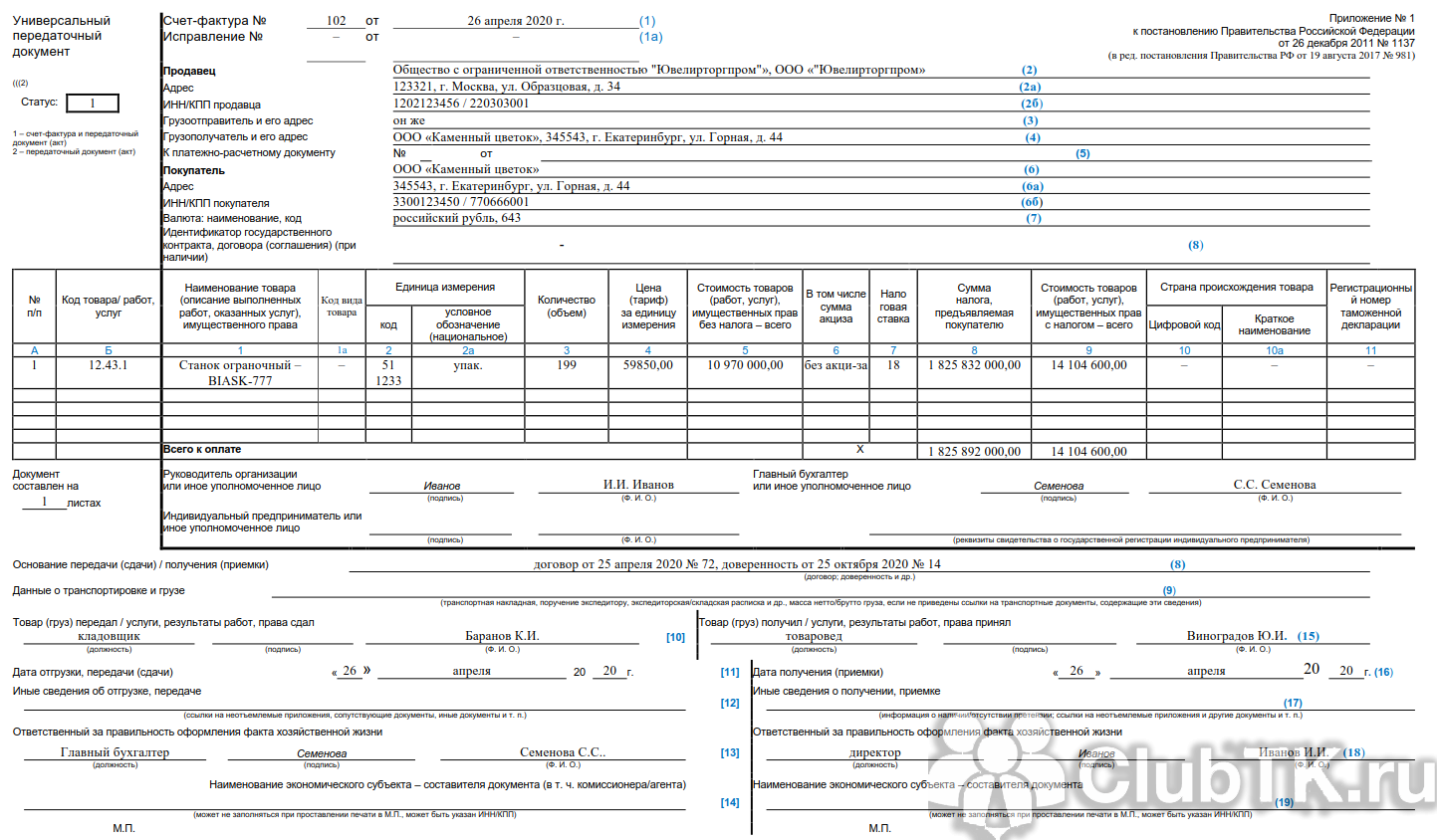

Как оформить УПД со статусом 1

Универсальный передаточный бланк со статусом 1 объединяет счет-фактуру и первичный документ. Продавец отражает в нем все обязательные реквизиты счета-фактуры и первичного документа.

Образец заполнения универсального передаточного акта

Покупатель заполняет универсальную передаточную форму только в части первичного документа. Таблица содержит построчное описание, на основе которого несложно выполнить правильное оформление УПД.

| Строка в разделе со счетом-фактурой | Как заполнять универсальный передаточный документ |

|---|---|

| (1) | Номер (по порядку по хронологии) и дата составления УПД. Максимальный срок выставления счета-фактуры — пять календарных дней с момента отгрузки товаров, оказания услуг (ТРУ), выполнения работ, передачи имущественных прав. |

| (2а) | Продавец — название организации. |

| (2б) | ИНН, КПП. |

| (3) |

Внесите сведения о грузоотправителе — заполняется при продаже товара. Если счет-фактура выставляется на услуги или работы, ставится прочерк. Если организация одновременно и продавец, и грузоотправитель, то в строке 3 напишите «он же». |

| (4) |

Внесите сведения о грузополучателе — заполняется при продаже товара. Если счет-фактура выставляется на услуги или работы, поставьте прочерк. Если грузополучатель и покупатель одно и то же лицо, укажите наименование и адрес грузополучателя. Нельзя писать «он же». |

| (5) |

Внесите номер платежного поручения. Заполняется, если была предоплата, т. е. счет-фактура на аванс. Если предоплаты не было или она была перечислена в день отгрузки, поставьте прочерк. |

| (6) (6а) (6б) | Внесите сведения о продавце: название, ИНН, КПП. |

| (7) | Внесите наименование и код валюты. Счет-фактура выставляется в иностранной валюте, только если цены и расчеты по договору выражены в ней (п. 7 ст. 169 НК РФ). |

| (8) |

Заполните строку, если у вас есть данные, — напишите идентификатор государственного контракта. Если нет (то есть если вы не работаете с контрактом или у вашего контракта нет идентификатора) — в строке ставится прочерк. |

|

Столбец в табличной части |

Как заполнять универсальный передаточный документ |

| А | Нумерация строк таблицы. |

| Б |

Проставляется код ТРУ, если требуется указать на налоговые льготы или другие особые условия:

|

| 1, 1а и 2 |

Наименование товаров или описание и единицы измерения выполненных работ, оказанных услуг, переданных имущественных прав. Графа 1а содержит код вида товара по единой ТН ВЭД ЕАЭС. Ее заполнение обязательно с 01.10.2017 в отношении товаров, экспортированных из России в государства ЕАЭС — в Белоруссию, Казахстан, Армению или Киргизию (в ином случае ставится прочерк). Код товара берется из справочника кодов ТН ВЭД (утв. решением Совета Евразийской экономической комиссии от 16.07.2012 № 54). |

| 3 | Количественные параметры ТРУ. При невозможности определения ставится прочерк. |

| 4 | Цена за единицу измерения (при возможности ее указания) без НДС (при возможности ее указания). |

| 5 | Общая стоимость ТРУ, переданных прав без НДС. |

| 6 |

Проставляется сумма акциза. при реализации подакцизных товаров. В ином случае напишите «Без акциза». |

| 7 |

Вносится ставка НДС. Если организация освобождена от НДС (ст. 145 НК) или при выставлении счета-фактуры компании, не работающей с НДС, пишите «Без НДС». |

| 8 |

Укажите сумму НДС в рублях и копейках без округления. Если организация освобождена от НДС (ст. 145 НК) или при выставлении счета-фактуры компании, не работающей с НДС, пишите «Без НДС». |

| 9 | Вносится общая стоимость всего количества ТРУ, переданных прав, включая НДС. |

| 10, 10а и 11 |

Заполняется для импортных товаров. Наименование страны происхождения (10) и ее код по ОКСН (10а), номер таможенной декларации (11). |

Обязательные и необязательные к заполнению поля

Можно не заполнять следующие графы :

- 9 строка необязательна к заполнению, однако реквизиты транспортной документации, указанные в ней, позволят подтвердить доставку груза.

- Строка 12 заполняется, если имеется дополнительная информация, которую необходимо показать.

- Поле 17 указывает о возникновении претензий со стороны покупателя во время получения заказа.

Строки 1а – 7 и остальные поля счета-фактуры предназначены для внесения реквизитов продавца и покупателя, данные платежных документов, вида валюты для расчетов. Они заполняются организациями – плательщиками НДС. На фото показан образец заполнения УПД для ИП с НДС.

В разделе счета-фактуры при статусе 1 должны присутствовать подписи руководителя и главного бухгалтера, для ИП – указаны реквизиты. Иногда документ может визироваться несколькими лицами. Статус 2 не требует проставления подписей в этих полях.

Какой бланк использовать в работе

Единая форма УПД не предусмотрена. Организации вправе самостоятельно разрабатывать бланки первичной документации. Правило введено с 2013 года, со вступлением в силу закона «О бухучете» № 402-ФЗ. Учреждение вправе разработать собственную структуру УПД, которая отвечает особенностям и специфике деятельности. Допускается использовать рекомендованный бланк, утвержденный в приложении № 1 к письму ФНС России от 21.10.2013 № ММВ-20-3/. Или доработать формуляр ФНС своими графами и полями. Но шаблон, рекомендованный ФНС, удобен и раскрывает все обязательные реквизиты.

ВАЖНО!

Существует региональная специфика заполнения универсального передаточного акта. К примеру, в Башкирии с 01.12.2020 стороны прописывают в контрактах, что УПД заполняется по форме этого субъекта РФ. А в самом башкирском бланке есть графа 10б, в которой указывают регион происхождения российского товара. Если поставляется иностранная продукция, графа 10б не заполняется.

Если организация решила использовать самостоятельно разработанный бланк, учтите два правила:

- Форма должна раскрывать все обязательные реквизиты первичного документа (ст. 1, 9 закона № 402-ФЗ).

- Бланк и порядок заполнения универсального передаточного акта следует утвердить в учетной политике.

Без этого собственный формуляр использовать нельзя. Налоговики не примут документы к учету, что приведет к доначислению налогов и сборов и применению штрафных санкций.

Переключатель УПД в документах поступления и реализации

Каждая компания может продолжать использовать традиционные документы для подтверждения факта получения товара или услуги. Можно применять и УПД, причем допускается и видоизменять форму в соответствии с особенностями своего случая. Имеется в виду, что лицо может дополнять эту бумагу какими-либо графами (строки, столбцы), чтобы отразить больше информации об объекте.

Однако изменяя документ, необходимо помнить о том, что обязательно должны сохраниться по крайней мере 2 ее элемента:

- Форма счета-фактуры – эта бумага имеет единый образец, и его исправление не допускается.

- Все обязательные реквизиты – их полный перечень прописан для каждого вида документа в соответствующих законодательных актах.

Например, для первички обязательно указать описываемый факт хозяйственной жизни, единицу его измерения и т.п.

Периодически в счета фактуры постановлениями Правительства РФ вносятся изменения. В 2021 г. форма счет-фактура менялась два раза: 01.06.2017 и 01.10.2017.

Эти изменения необходимо отслеживать и самостоятельно вносить необходимые дополнения в УПД (письма ФНС России от 14 сентября 2017 г. № ЕД-4-15/18321 и № ЕД-4-15/18322).

Вы можете скачать форму бланка универсального передаточного документа — УПД 01.10.2017, актуальна в 2021 году

7 7 При работе с электронными счетами-фактурами можно объединить все документы по отгрузке в один универсальный передаточный документ (УПД).

Форма УПД в 2021 году поменялась дважды — с 1 июля и с 1 октября.

Расскажем о том, что изменилось в форме и как ее заполнять. Образец заполнения новой формы УПД с 1 октября 2021 года смотрите ниже.

С 1 октября 2021 года надо выставлять счета-фактуры по новой форме.

Изменения внесены постановлением Правительства РФ от 19.08.2017 № 981. Форма УПД содержит реквизиты первички и счета-фактуры и при необходимости разрешается самостоятельно вносить в нее изменения.

То есть можно добавить в форму УПД с 01.10.2018 года новые строки из счета-фактуры и оформлять универсальный передаточный документ с учетом изменившегося порядка заполнения счетов-фактур. Скачать новую форму УПД с 01.10.2017 Изменения в новой форме УПД с 01.10.2017 на образцах 1.

Неприменение данной формы для оформления фактов хозяйственной жизни не может быть основанием для отказа в учете этих фактов хозяйственной жизни в целях налогообложения.Предложение ФНС России формы универсального передаточного документа не ограничивает права хозяйствующих субъектов на использование иных соответствующих условиям статьи 9 Закона № 402-ФЗ форм первичных учетных документов (из действовавших ранее альбомов или самостоятельно разработанных) и формы счета-фактуры, установленной непосредственно постановлением Правительства РФ № 1137.Согласовано с Минфином России (заместитель Министра финансов Российской Федерации С. Д. Шаталов) письмом от 07.10.2013 №03-07-15/41644.

УПД — универсальный передаточный документ в word c 01.10.2017 (doc)Изменения в форме счета-фактуры согласно постановлению от 19.08.2017 № 981: • Новая графа 1а: «Код вида товара». • Графа 11 счета-фактуры

› Универсальный передаточный документ (УПД) позволяет объединить передаточный акт и счет-фактуру в одном первичном документе. Какая форма УПД действует сегодня, как правильно заполнить УПД, образец ее заполнения – все это вы найдете в нашей статье.

Форма УПД была опубликована в письме ФНС РФ от 21.10.2013 № ММВ-20-3/96.

УПД (образец заполнения см. в конце статьи) включает в себя реквизиты, обязательные для документов по передаче материальных ценностей и счета-фактуры, что позволяет объединить в нем информацию следующих унифицированных документов: товарная накладная ТОРГ-12, накладная на отпуск материалов на сторону М-15, акт приема-передачи основных средств ОС-1, товарно-транспортная накладная 1-Т (товарный раздел),