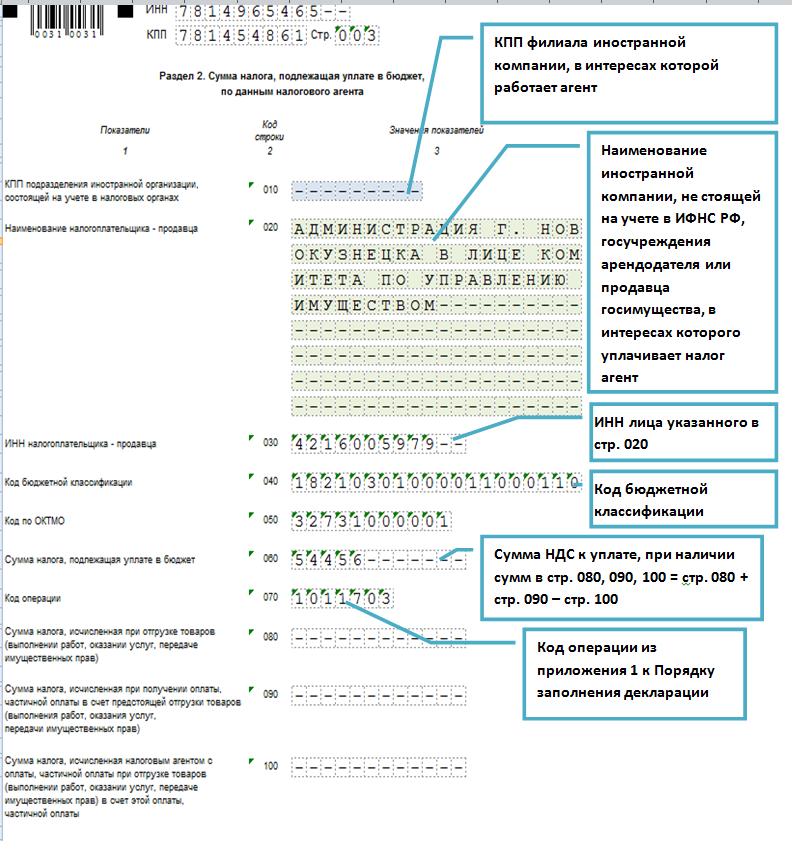

Новый формат счета-фактуры начнет действовать с 1 июля 2021 года

Содержание:

- Создание в 1С 7.7 XML в формате EnterpriseData (универсальный формат обмена), версия 1.5. Инструкции и примеры переноса данных из устаревшей конфигурации 1С 7.7 в любую современную 1С 8.3, поддерживающую EnterpriseData, через Конвертацию данных 3

- В каких случаях можно выписать «бумажный» счет-фактуру?

- Как зарегистрироваться

- Что изменится в Налоговом кодексе?

- Кто и с какого периода выписывает ЭСФ?

- Порядок действий участников документообмена при выставлении электронного счета-фактуры

- Чем чреваты ошибки

- Какую версию выбрать?

- Порядок формирования

- Конструктор мобильного клиента Simple WMS Client: способ создать полноценный ТСД без мобильной разработки. Теперь новая версия — Simple UI (обновлено 14.11.2019)

- Ручная выгрузка и загрузка данных через универсальный обмен данными с настройками (расширение, платформа 8.3+)

- Создание электронного счета-фактуры на сайте ЭСФ

Создание в 1С 7.7 XML в формате EnterpriseData (универсальный формат обмена), версия 1.5. Инструкции и примеры переноса данных из устаревшей конфигурации 1С 7.7 в любую современную 1С 8.3, поддерживающую EnterpriseData, через Конвертацию данных 3

Воспользоваться современным средством переноса данных «Конвертация данных 3.0.5.3» можно только выгрузив из системы — источника данных XML в формате обмена данными EnterpriseData. В этой публикации можно скачать приемы выгрузки из 1С 7.7 универсального формата обмена для Конвертации данных 3. Выполняем перенос данных из «1С:Предприятие 7.7» в «1С:Предприятие 8.3». Используем Конвертацию данных КД 3.0 из 1c 7.7 —> 1С 8.3. На первой стадии еще не опубликовано иного способа подложить файл для Конвертации данных 3 кроме как сформировать его вручную, постараемся решить данную проблему.

1 стартмани

В каких случаях можно выписать «бумажный» счет-фактуру?

В положениях Налогового кодекса установлены ситуации, при которых налогоплательщик, обязанный выписать электронный документ, может произвести выписку счета-фактуры на бумажном носителе. Данные ситуации определены в

.

Случаи, когда налогоплательщик вправе выписывать счет-фактуру на бумажном носителе

- по месту нахождения отсутствуют сети телекоммуникаций общего пользования;

- подтвержденные технические ошибки в ИС ЭСФ

Отсутствие сети телекоммуникаций общего пользования

2. … налогоплательщик вправе выписывать счет-фактуру на бумажном носителе:

1) отсутствия по месту нахождения налогоплательщика в границах административно-территориальных единиц РК сети телекоммуникаций общего пользования.

Информация об административно-территориальных единицах РК, на территории которых отсутствуют сети телекоммуникаций общего пользования, размещается на интернет-ресурсе уполномоченного органа…

Таким образом если налогоплательщик находится в местах отсутствия сетей телекоммуникаций и выписка ЭСФ для него является фактически невозможной, то он может производить выписку документов на бумажном носителе.

Перечень административно — территориальных единиц, где отсутствуют сети телекоммуникаций общего пользования, размещается на сайте

.

Полезно

.

Обратите внимание, что данный Перечень является периодическим — в него вносятся изменения. Дата последних изменений на сайте определена — 18.02.2021 года

При этом изначально Перечень размещен в июне 2015 года.

Поэтому, убедившись, во вхождении (или не вхождении) в Перечень, не забывайте регулярно проверять его на наличие внесенных изменений.

Технические ошибки в ИС ЭСФ

Еще одним обоснованным фактором для выписки бумажного документа являются ситуации, когда в ИС ЭСФ наблюдаются технические ошибки или неработоспособность системы. При этом данные ситуации должны быть подтверждены уполномоченным органом.

«2. …налогоплательщик вправе выписывать счет-фактуру на бумажном носителе:

2) подтверждения информации на интернет-ресурсе уполномоченного органа о невозможности выписки счетов-фактур в ИС ЭСФ по причине технических ошибок.

После устранения технических ошибок счет-фактура, выписанный на бумажном носителе, подлежит введению в информационную систему электронных счетов-фактур в течение пятнадцати календарных дней с даты устранения технических ошибок».

Разберем первый абзац нормы. В нем говорится о том, что технические ошибки (или неработоспособность системы) должны быть подтверждены уполномоченным органом.

Где взять такое подтверждение?

Технические ошибки могут быть подтверждены при официальном обращении на адрес технической службы поддержки ИС ЭСФ — ESFSD@mgd.kz.

Полезно

Данные о периодах неработоспособности системы публикуются на сайте уполномоченного органа — КГД МФ РК с указанием временного периода (дни, часы) неработоспособности системы.

Для Вашего удобства сведения обо всех таких зарегистрированных периодах неработоспособности с 2017 года собраны .

Полезно

Обратите внимание! Второй абзац данной нормы говорит нам о том, что после устранения таких неисправностей, выписанный бумажный счет-фактуру необходимо зарегистрировать в ИС ЭСФ. И сделать это необходимо в срок — 15 календарных дней.. То есть здесь речь идет не о выписке нового ЭСФ, а о регистрации выписанного ранее бумажного документа — это отдельная процедура, которая проводится в соответствии с Правилами ЭСФ.

То есть здесь речь идет не о выписке нового ЭСФ, а о регистрации выписанного ранее бумажного документа — это отдельная процедура, которая проводится в соответствии с Правилами ЭСФ.

Полезно

Подробнее о том, как зарегистрировать в ИС ЭСФ счет-фактуру, выписанный на бумаге:

- Регистрация электронных счетов-фактур, выписанных ранее в бумажной форме.

- Когда и как должен быть выписан электронный счет-фактура, если не доступна ИС ЭСФ?

При регистрации такого документа необходимо указать причину выписки бумажного документа. В качестве одной из причин значится Техническая ошибка или плановые работы.

Это «наш» рассматриваемый случай.

При вводе данных бумажного документа, система будет контролировать действительно ли в данный период производились плановые работы.

Как зарегистрироваться

Регистрация esf.gov.kz доступна пользователям электронного правительства Республики Казахстан. Оформить личный кабинет в сервисе можно самостоятельно через сайт, но предварительно рекомендуется получить электронную цифровую подпись. ЭЦП можно получить в любом отделении Центра Обслуживания Населения (ЦОН).

Программу NCALayer нужно установить на ПК, при помощи нее пользователи смогут связаться с менеджером центра по видеосвязи и провести регистрацию ЭЦП в дистанционно. На сайте имеется инструкция по установке.

Как проводится регистрация ЛК:

- Регистрацию профиля можно провести на официальной странице

- На главной странице с правой стороны в меню стоит нажать на пункт «Как зарегистрироваться»;

- Откроется страница регистрации пользователя, ;

- Пользователь должен выбрать вид регистрации;

- Нажимается кнопка «Начать регистрацию». Пользователь будет перемещен на страницу заполнения разделов;

- На первом этапе выбирается сертификат (ЭЦП). Указывается путь к сертификату, заполняются пустые поля формы регистрации, указывается адрес электронной почты;

- Далее указываются регистрационные данные (фамилия, имя отчество, предприятие, дата рождения, должность и другая информация);

- Подтверждается соглашение с условиями;

- Завершается регистрация профиля.

Что изменится в Налоговом кодексе?

В соответствии с 371-м законом, юридические лица и ИП:

-

При совершении любых операций с товарами, указанными в перечне, должны отправлять в ФНС отчеты о подобной деятельности, а также предоставлять документы с реквизитами прослеживаемости. Это требование прописано в п 1. ст.1 закона.

-

При продаже прослеживаемой продукции обязаны оформлять счета-фактуры (в т.ч. корректировочные) только в электронном виде. Для этого заранее нужно будет заключить договор с любым из лицензированных операторов ЭДО: список рекомендованных операторов представлен на официальном сайте ФНС.

Счет-фактуру не обязательно оформлять в электронном виде, если:

-

товары приобретаются для личных нужд, не связанными с коммерческими операциями (к примеру, холодильник или стиральная машина для дома);

-

в качестве покупателя выступают физические лица со статусом «самозанятый»;

-

речь идет об экспорте и реэкспорте товара;

-

продукцию планируется отправить в одну из стран, входящих в ЕАЭС.

Изменения вступят в силу уже с 1 июля этого года.

Кто и с какого периода выписывает ЭСФ?

В таблице рассматривается кто, по каким операциям обязан выписывать счета-фактуры в электронном виде и период, с которого возникали такие обязательства.

Полезно

Обратите внимание, что с 2019 года обязаны выписывать ЭСФ все плательщики НДС.

Также выписывают ЭСФ налогоплательщики, занимающиеся реализацией импортированных товаров. При этом не важно, является ли такой налогоплательщик плательщиком НДС или нет — он обязан выписывать счета-фактуры в электронном виде.

Необходимо ли при реализации импортированного товара с 2019 года выписывать ЭСФ, если вы не являетесь его импортером (продаете ранее импортированный товар)?

С 1 апреля 2021 года обязательство по выписке ЭСФ также распространяется на международные перевозки, товары ВС и на сделки свыше 1 000 МРП

|

Категория налогоплательщиков |

Операции или виды деятельности |

С какого периода |

Основание |

|---|---|---|---|

|

Уполномоченные экономические операторы |

Все операций указанных категорий НП |

C 01.01.2016 |

статьи 412 Налогового кодекса РК (ред. 2018) Подпункт 1) пункта 2 статьи 263 Налогового кодекса РК (ред. 2017) |

| Продавцы – участники электронной торговли | При осуществлении электронной торговли | С 01.02.2016 | Подпункт 3) пункта 16 Правил осуществления электронной торговли |

|

Все операций указанных категорий НП |

С 01.07.2016 |

статьи 412 Налогового кодекса РК (ред. 2018) Налогового кодекса РК (ред. 2017) |

|

Все налогоплательщики (плательщики и неплательщики НДС) |

Реализация товаров, входящих в Перечень изъятий |

С 11.01.2016 по 31.12.2016 |

Инструкции по организации системы учета отдельных товаров при их перемещении в рамках взаимной трансграничной торговли государств-членов Евразийского экономического союза (Приказ МФ РК № 640 от 09.12.2015 года ) |

|

Все налогоплательщики (плательщики и неплательщики НДС) |

Реализация товаров, входящих в Перечень изъятий |

С 01.01.2017 |

Пункт 2 статьи 412 Налогового кодекса РК, (ред. 2019). |

|

Все налогоплательщики (плательщики и неплательщики НДС) |

Реализация товаров, выполнение работ, оказание услуг по договору государственных закупок |

С 01.01.2017 |

Закона РК «О государственных закупках» |

| Налогоплательщики, осуществляющие международные перевозки грузов | Все операции указанных категорий НП | С 01.01.2018 | статьи 412 НК РК (ред. 2018) |

| Налогоплательщики, подлежащие налоговому мониторингу | Все операции указанных категорий НП | С 01.01.2018 | статьи 412 НК РК (ред. 2018) |

|

Все налогоплательщики (плательщики и неплательщики НДС) |

Реализация импортированных товаров |

С 01.01.2019 |

пункта 1 статьи 412 Налогового кодекса РК (ред. 2019) |

| Все плательщики НДС | Все операции | С 01.01.2019 | пункта 1 статьи 412 Налогового кодекса РК (ред. 2019) |

| НЕплательщики НДС | Товары ВС | С 01.04.2021 | Налогового кодекса РК |

|

Все налогоплательщики

(плательщики и неплательщики НДС) |

Услуги международной перевозки грузов | С 01.04.2021 | Налогового кодекса РК |

| НЕплательщики НДС | По сделкам свыше 1 000 МРП* | С 01.04.2021 | Налогового кодекса РК |

* — по сделкам свыше 1 000 МРП не требуется выписка ЭСФ, если покупателем является лицо, применяющее СНР на основе патента, упрощенной декларации или для крестьянских или фермерских хозяйств.

Порядок действий участников документообмена при выставлении электронного счета-фактуры

Рассмотрим, что делается в процессе выставления счета-фактуры через интернет участниками сделки (подразумевается, что сертификаты ключей ими уже получены, соглашение друг с другом и с операторами заключено):

- Составление документа в формате, закрепленном налоговыми органами (это делает продавец). Для этого он должен либо скопировать его из бухгалтерской программы, либо заполнить бланк в спецпрограмме оператора ФНС.

- Отправление сформированного документа своему оператору. Обязательно нужно дождаться подтверждения оператора о получении файла, в котором будет значиться дата и время акта, чем и фиксируется акт отправки.

- Продавец извещает оператора о том, что получил его уведомление.

- Оператор продавца производит пересылку счета-фактуры оператору покупателя.

- Оператор покупателя осуществляет отправление файла другой стороне сделки.

- После получения покупатель отправляет ответное уведомление, которое также пройдет через обоих операторов, прежде чем поступит контрагенту.

ОБРАТИТЕ ВНИМАНИЕ! Электронной подписью скрепляется каждый документ в процессе электронного оборота, а не только сами счета-фактуры

Чем чреваты ошибки

В любом документе могут быть случайно допущены ошибки и неточности, цена их может быть различной в зависимости от значимости бумаги. Чем же грозят ошибки в счете-фактуре?

Если данный документ заполнен с неточностями, покупателю может быть отказано в налоговом вычете по НДС. Естественно, что в дальнейшем покупатель уже не захочет иметь дела с продавцом, причинившим ему такой убыток.

Ошибка ошибке рознь

Не всякая ошибка ведет к печальным последствиям. Рассмотрим наиболее распространенные варианты неправильностей в счете-фактуре, на основании которых налоговая вправе отказаться возмещать НДС (п.2 ст. 169 НК РФ).

Непонятное авторство. Если из документа сложно определить, кто именно покупатель, а кто продавец, такой счет-фактура будет признан недействительным. Это вполне вероятно. Если неправильно указаны или пропущены такие реквизиты обеих сторон, как:название организации;

адрес;

ИНН.

Не тот товар или услуга. Если из счета-фактуры однозначно не следует, какой именно товар покупался или услуга была оказана, либо эта информация противоречит другим документам, НДС не вернут. Например, согласно счету-фактуре отгрузили конфеты «Ромашка» (это наименование товара указано в графе 1), а фактически были проданы конфеты «Красный мак».

Неточности в денежных цифрах. Проблемы, связанные с неверным указанием стоимости продукции (услуги) или аванса, полученного за них, также нивелируют ценность счета-фактуры

Это может быть связано:с неверным указанием валюты оплаты (обратите внимание не только на название валюты, но и на ее код);

с пропуском или неправильной информацией относительно количества товара (единиц работы или услуг);

с ошибками в ценах;

неправильное вычисление стоимости (количество, умноженное на цену, не дает в результате указанную цифру в графе «стоимость»).

Неверное исчисление НДС. В графе, где указан НДС, указана одна ставка, а сумма вычислена по другой, либо насчитан стандартный процент, когда ставка должна была быть нулевой.

Неизвестная сумма НДС

Если в соответствующей графе нет необходимой цифры, хотя в графе «ставка» она указана, а также, если приведенное число не получается перемножением ставки и суммы, уплаченной за товары (услуги).

Когда ошибки не фатальны

Налоговые органы не имеют права и обычно не отказывают в возврате налога, если в счете-фактуре допущены другие недостатки, например:

- вместо больших букв употреблены строчные или наоборот;

- пропущены кавычки;

- не хватает или поставлены лишние знаки, такие, как точки, тире, запятые, скобки;

- нет КПП или оно указано неверно;

- нет описания произведенных работ или оказанных услуг (информация графы 1);

- нет обоснования счета-фактуры номером договора;

- ошибки в указании платёжных реквизитов;

- нумерация с неточностями;

- не продублирована информация о грузополучателе, если он и покупатель – один и тот же (то же насчет продавца и грузоотправителя).

Допущена ошибка, что предпринять?

Если продавец, выставивший счет-фактуру, обнаружил в ней ошибки, он вправе внести необходимую корректировку. У покупателя такого права нет, но он может указать на ошибку выставителю счета-фактуры и попросить об исправлениях. Для этого предусмотрена специальная операция – корректировка счета-фактуры.

Какую версию выбрать?

Безусловно, электронная версия счета-фактуры обладает куда большими преимуществами, нежели ее бумажный аналог:

- быстрая;

- “прозрачная”;

- имеет зафиксированную форму.

Однако и здесь есть своя ложка дегтя, которая во многом исходит от плюсов. Дело в том, что прозрачность пересылки не позволит выставить подпись задним числом. В бумажном варианте контрагенты часто к этому прибегает, так как это позволяет скрыть некоторые ошибки при оформлении. Но в процессе обмена электронного формата существует и третья независимая сторона, которая фиксирует отправления – оператор.

Внимание! Благодаря фиксированной дате электронная версия не позволяет совершать вычет по НДС в месяце предоставления услуг, так как счет-фактура поступит лишь в следующем месяце. Таким образом, можно сказать, что выбирая формат счета-фактуры нужно исходя из желаний налогоплательщика

Если факт прозрачности и открытости электронного формата пугает, то лучше пользоваться бумажной версией, несмотря на ее недостатки

Таким образом, можно сказать, что выбирая формат счета-фактуры нужно исходя из желаний налогоплательщика. Если факт прозрачности и открытости электронного формата пугает, то лучше пользоваться бумажной версией, несмотря на ее недостатки.

Порядок формирования

Порядок оформления счета-фактуры по предоплате закреплен в ПП РФ № 1137 от 26.12.2011. В каждом заполняемом счете должен быть указан его уникальный порядковый номер, дата составления, полные и краткие наименования, адрес, ИНН и КПП, реквизиты и организационно-правовая форма обеих сторон. Если средства по счету внесены в нематериальной форме, это также указывается.

В табличной части вносятся сведения о товаре — его название и физические показатели. При описании товара в первой графе в скобках указывается слово «аванс». В графах со 2 по 6 проставляются прочерки, они заполняются только в случае фактической поставки товара.

Если предоплата вносится заказчиком до определения точного наименования приобретаемых товаров, выполняемых работ или оказываемых услуг, в графе 1 (название продукции) указывается обобщенное наименование закупаемых объектов (Письмо Минфина РФ № 03-07-09/22 от 26.07.2011).

В графу 7 вносится налоговая ставка НДС в формате 10/110 или 20/120 в связи с тем, что при авансировании налог выделяется из суммы, а не начисляется. В 8 графу вписывается рассчитанная сумма налога. В ячейке 9 указывается величина авансирования. Графы 10-11 не заполняются показателями, в них ставятся прочерки.

ВАЖНО!

Налог на добавленную стоимость необходимо указывать в формате рубли-копейки, без округления. Об этом говорится в Письме Минфина РФ № 03-07-07/18585 от 22.04.2014, а также в регламенте заполнения расчетных документов ПП РФ № 1137.

Остальные графы не заполняются, так как на этапе предоплаты недостаточно сведений для внесения в ячейки формы (п. 5.1 ст. 169 НК РФ).

Напоминаем, что отгрузочные расчеты и бланки на аванс существенно отличаются своим содержанием. В расчетных документах на предоплату указывается меньше данных, да и требования к оформлению не так строго регламентированы. Самым главным отличием является формат указания НДС, так как в данном случае он выделяется из аванса.

Несмотря на менее строгие нормы оформления, помните, что счет-фактура на предоплату — это юридический документ, имеющий важное значение для налоговых органов при осуществлении процедуры по вычету налога на добавленную стоимость. Документ на предоплату формируется в двух экземплярах — по одной для каждой стороны, подписывается руководителем и главным бухгалтером (при наличии) и передается покупателю

Документ на предоплату формируется в двух экземплярах — по одной для каждой стороны, подписывается руководителем и главным бухгалтером (при наличии) и передается покупателю.

Конструктор мобильного клиента Simple WMS Client: способ создать полноценный ТСД без мобильной разработки. Теперь новая версия — Simple UI (обновлено 14.11.2019)

Simple WMS Client – это визуальный конструктор мобильного клиента для терминала сбора данных(ТСД) или обычного телефона на Android. Приложение работает в онлайн режиме через интернет или WI-FI, постоянно общаясь с базой посредством http-запросов (вариант для 1С-клиента общается с 1С напрямую как обычный клиент). Можно создавать любые конфигурации мобильного клиента с помощью конструктора и обработчиков на языке 1С (НЕ мобильная платформа). Вся логика приложения и интеграции содержится в обработчиках на стороне 1С. Это очень простой способ создать и развернуть клиентскую часть для WMS системы или для любой другой конфигурации 1С (УТ, УПП, ERP, самописной) с минимумом программирования. Например, можно добавить в учетную систему адресное хранение, учет оборудования и любые другие задачи. Приложение умеет работать не только со штрих-кодами, но и с распознаванием голоса от Google. Это бесплатная и открытая система, не требующая обучения, с возможностью быстро получить результат.

5 стартмани

Ручная выгрузка и загрузка данных через универсальный обмен данными с настройками (расширение, платформа 8.3+)

Данное расширение (не требует изменения конфигураций) служит как надстройка для конфигураций, у которых обмен между базами происходит через универсальный формат (EnterpriseData), с использованием стандартных правил конвертации, которые уже есть в конфигурации. Интерфейс адаптирован для простых пользователей, сделан общий отбор по Организации для всех документов, имеется пару настроек для передачи в параметры конвертации, которые расположены в общем модуле конфигураций, а так же есть возможность выбора запуска — в фоне или в текущем сеансе. Теперь не нужно настраивать обмен между базами, для того чтоб просто перенести нужные документы. Подходит точно для УТ 11.4, БП 3.0.67, КА 2.4.5, Розница 2.2.9 (Обновление 1.2 от 02.03.2019)

2 стартмани

Создание электронного счета-фактуры на сайте ЭСФ

Первое, что вам нужно сделать — нажать на кнопку сверху слева «Создание Счета-фактуры».

После нажатия, перед вами откроется непосредственно форма для составления счета. Разберем пошагово заполнение всех полей.

Раздел А — общий раздел

Здесь нужно заполнить только номер и дату документа т.е. самого счета-фактура.

Дата заполнена уже автоматически. Дата выписки и дата совершения оборота, как правило, одинаковые, но если это не так, можете ввести разные.

Номер учетной системы — это номер документа по счету, как идет у вас в бухгалтерском учете.

ИС ЭСФ — Раздел А — общий раздел

Раздел B — реквизиты поставщика

В данном разделе часть данных заполняется автоматически, подгружаясь по данным из Вашего ЭЦП и ИИН.

Остальные поля самостоятельно заполнять не надо, кроме реквизитов в самом низу раздела, в подразделе B1.

Банковские реквизиты поставщика

КБе вы обычно ставите на оффлайн документах, включая счет на оплату — можете посмотреть там, что у вас указано.

На практике обычно для ИП КБе — 19, а для ТОО — 17

Остальные данные — ИИК, БИК и наименования банка найдете в собственных реквизитах.

Раздел C — реквизиты получателя

В данном разделе, если вы уже работаете с конкретной организацией на сайте госзакупок, то достаточно ввести в первое поле БИН организации и все необходимые данные заполнятся автоматически.

Если же этого не происходит по какой-либо причине, заполните вручную.

Раздел C — реквизиты получателя

Раздел C1 обычно пустой и его пропускаем.

Раздел D — реквизиты грузоотправителя и грузополучателя

В данном разделе все также просто. Достаточно ввести ИИН или БИН в соответствующие поля и все данные автоматически заполнятся.

Раздел D — реквизиты грузоотправителя и грузополучателя

Грузоотправителем в данном случае являетесь вы, как поставщик, а грузополучателем, компания клиента или государственный орган.

Раздел Е — договор (контракт)

В данном разделе вам нужно заполнить номер и дату договора и способ расчета с вами, как с поставщиком.

Если договор заключался несколько месяцев назад и уже не помните точно, номер и дату договора, можно зайти на сайт госзакупа и посмотреть все данные там в разделе про сам договор.

Условия оплаты по договору указываете точно такие как в договоре. Обычно, на практике это безналичный расчет.

Раздел F — реквизиты документов, подтверждающих поставку товаров, работ, услуг

Здесь заполняете номер и дату выписанного акта выполненных работ на сайте государственных закупок.

По факту там не указывается никакой номер, но у вас в учетной системе по-любому документ имеет какой-то порядковый номер и дату — вот эти данные и заполняете.

На практике, обычно номер и дата выписываемого счета-фактуры и акта выполненных работ совпадают, но если разные, указываете как есть.

Раздел G — данные по товарам, работам, услугам

Это последний раздел, в котором нужно что-то заполнять вручную, все остальные разделы заполняются автоматически системой.

Здесь нужно заполнить лишь некоторые данные (столбцы 2, 3, 5 и

Во втором столбце нужно указать «признак происхождения товара, работ, или вроде того.

В 5м столбце нужно указать единицу измерения. Если вы оказываете услугу, то там из списка надо выбрать пункт под названием «Одна услуга».

Ну и самое главное — в столбце 8 указываем стоимость товара или услуги по выписываемому счету-фактуре.

Если у вас услуга делится по месяцам, например поддержка сайта, то что в акте, что здесь в счете-фактуре нужно указывать сумму равную одному месяцу оказания услуги.