Причины отказа в банкротстве физического лица

Содержание:

- Причины отказа в признании некредитоспособности

- Как быть в курсе последних новостей

- Сколько стоит банкротство физических лиц

- Наши услуги и цены

- Популярные статьи

- Последствия отказа

- Плюсы и минусы

- Банкротство физических лиц: что происходит на практике?

- Банкротство физических лиц: за и против

- Этап IV. Процедуры, применяемые в деле о банкротстве

- Этап II. Заявление о банкротстве физического лица

- В чем заключается ответственность поручителя?

- Инструкция по применению процедуры банкротства

- Как подать на банкротство физического лица — должника

- Последствия судебного и внесудебного банкротства: как самому признать себя банкротом с минимальными рисками?

Причины отказа в признании некредитоспособности

Отказ в процедуре банкротства — довольно распространенная ситуация. И виноваты в этом зачастую сами должники, излишне уверенные в собственной юридической грамотности или решившие избавиться от «надоевших» кредитов путем объявления себя банкротом. Без поддержки специалиста ошибки можно совершить еще до первого судебного заседания по банкротству физлица.

Получить отказ потенциальный банкрот может на любом из этапов банкротства:

- в ходе принятия судом заявления на признание финансовой несостоятельности;

- на первом судебном заседании;

- в ходе одной из процедур банкротства физического лица.

Рассмотрим подробнее каждый из случаев, а также способы минимизировать риск получения отказа.

4 причины для отказа в принятии заявления по банкротству

Это один из наиболее распространенных случаев. Основания для отказа могут быть следующими

Неверно составлен иск о признании гражданина банкротом. При составлении иска следует опираться на положения ст. 131 ГПК РФ, указать также причины банкротства, перечень кредиторов и имущества, общую сумму долга.

Не был собран полный пакет документов на банкротство. Полный перечень документов установлен ст. 213.4. закона «О несостоятельности (банкротстве)»

Стоит уделить внимание справке из ФНС о наличии статуса ИП — она действительна в течение всего 5 дней, а ее просрочка может стать достаточным основанием для отказа в банкротстве.

Не оплачена госпошлина, либо на депозит суда не внесена плата за услуги финансового управляющего. Размер госпошлины составляет всего 300 рублей, а вот оплата финуправляющего составляет 25 тысяч рублей, но заявитель может отсрочить внесение этой суммы до первого судебного заседания, написав соответствующее ходатайство и приложив его к основному пакету документов.

Заявление подано в суд, территориально не находящийся по месту жительства или регистрации должника

Такая ошибка часто возникает непреднамеренно, когда граждане самостоятельно подают заявление электронно через сайт my.arbitr.ru и ошибаются в выборе местоположения судебного органа.

Если нарушения не критичные, и заключаются только в отсутствующих документах, то принятие заявления судом возможно, но с обязательным представлением заявителем в определенный срок недостающих документов.

5 причин для отказа на первом судебном заседании

Даже если все документы для оформления финансовой несостоятельности физлица в порядке, можно столкнуться с препятствиями уже в процессе заседания. Отказ суда о банкротстве физлица в ходе первого судебного заседания обычно происходит по следующим причинам:

- в заявлении на банкротство не была указана СРО арбитражных управляющих;

- суд не смог утвердить кандидатуру финуправляющего из числа участников указанной СРО;

- заявитель не участвовал в судебном заседании, равно как и отсутствовал его представитель — тогда рассмотрение дела может быть либо перенесено, либо отменено;

- гражданин уже прибегал к процедуре банкротства в течение последних 5 лет;

- суд не нашел оснований для признания физического лица банкротом: то есть гражданин не соответствует признакам банкротства.

Отказ в признании банкротом физического лица на этом этапе обычно становится результатом неудовлетворительной подготовки должника к процедуре. В частности:

- банкрот не поработал над образом добропорядочного заемщика;

- заявитель заранее не обговорил с представителями выбранной СРО все нюансы назначения финуправляющего;

- при невозможности присутствия на заседании не было подано ходатайство о его переносе или рассмотрении дела без участия заявителя;

- была подобрана недостаточная аргументация для признания гражданина банкротом — в этом случае речь идет о непредставлении весомых фактов, свидетельствующих о скором и неизбежном банкротстве гражданина в будущем.

Помните, что первое заседание — это наиболее ответственный этап в деле о признании финансовой несостоятельности гражданина. Если есть хоть малейшие сомнения — то обратитесь за помощью к опытным кредитным юристам, которые разбираются в вопросах банкротства физических лиц.

Еще одна причина для отказа в ходе одной из процедур банкротства

Прекращение производства о признании гражданина некредитоспособным возможно в случае, если по результатам деятельности финуправляющего по розыску имущества должника у суда возникнут подозрения в проведении заявителям ложного банкротства. Либо если выяснится, что для получения займа заемщик ввел в заблуждение кредитора, представил ему заведомо ложные сведения.

Как быть в курсе последних новостей

Не исключено, что в законодательство о банкротстве будет периодически меняться. Понятно, что за всеми коррективами уследить будет просто невозможно. Поэтому, всю свежую информацию о банкротстве физических лиц можно оперативно узнавать на нашем сайте.

Помимо этого, мы предлагаем оформить бесплатную подписку на электронную рассылку всей важной информации. Так, по банкротству физических лиц свежие новости будут рассылаться еженедельно

Помимо этого специалисты готовы предоставить анализ наиболее актуальных законопроектов, которые могут затрагивать личное банкротство граждан.

Все интересующие вопросы в части работы ресурса Yur-usl.ru легче всего задать консультанту по телефону. Он же ответит на все проблемные вопросы по банкротству.

Сколько стоит банкротство физических лиц

Наши услуги и цены

Проверка перед внесудебным банкротством

5 000 ₽

- Проверка долгов: расчет суммы, включая пени и неустойки, запросы в БКИ, кредитные и коллекторские организации. Мы получим письменное требование от кредиторов для фиксации суммы долга

- Проверка по базе ФССП на наличие оконченных исполнительных производств

- Анализ рисков внесудебного банкротства — итоговая консультация юриста

Подробнее

Бесплатная консультация

Внесудебное банкротство в МФЦ под ключ

25 000 ₽

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами – уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

Подробнее

Бесплатная консультация

Банкротство физического лица под ключ

от 8 000 ₽/мес.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Подробнее

Бесплатная консультация

- В МФЦ — бесплатно.Согласно последним изменениям в ФЗ «О банкротстве» граждане, если их суммарная задолженность составляет 50–500 тысяч рублей, могут банкротиться по упрощенной, внесудебной схеме, которая для них бесплатна.

- Если сумма долга превышает полмиллиона рублей, либо приставы не окончили дела, нужно обращаться в Арбитраж. Стоимость банкротства 60 000 рублей — это обязательные затраты на судопроизводство. Мы подробно рассказывали, из чего складываются судебные расходы.

Но в суде без юристов не обойтись

Не рискуйте признавать несостоятельность, не зная АПК, 127-ФЗ и местную судебную практику — в Москве и Екатеринбурге есть своя специфика банкротных дел, которую важно учитывать. Например, квалификация единственного жилья

С поддержкой юристов, знающих действующей редакцию закона и нюансы признания несостоятельности в вашем регионе, затраты на процедуру составят в среднем 100–150 тысяч рублей. Заплатив эти деньги, вы выпишете доверенность и самоизолируетесь от долгов и приставов с коллекторами. Юрист делает работу под ключ — от подписания заявления до вступления в силу решения об освобождении от долгов.Посмотреть судебную практику Банкротконсалт

Узнать про банкротство по кредитам и получить комплексную поддержку в списании долгов в Москве, Санкт-Петербурге, Краснодаре и во всех регионах страны можно, позвонив нам или заказав обратный звонок представителя компании.

Маргарита Холостова

Финансовый управляющий

Александр Макаров

Старший юрист по банкротству физ. лиц

Константин Миланьтев

Финансовый управляющий

Дмитрий Комаров

Юрист по банкротству физических лиц

Евгений Димитриев

Юрист по банкротству физлиц

Полина Решетникова

Юрист по банкротству физических лиц

Мы решим вашу проблему с долгами. Бесплатная консультация юриста.

Сумма долгадо 300 000 руб.от 300 000 до 800 000 руб.от 800 000 руб. и более

Консультация — бесплатно!

Об авторе

Эксперт в области банкротства физических лиц. Является действующим арбитражным управляющим с 2015 года. Публикации Константина размещены в различных экспертных изданиях и СМИ. Активный участник конференций, семинаров и обсуждений внесения правок в действующее законодательство РФ по банкротству.

Поделиться в с друзьями:

Процедура банкротства физ. лица в 2021 г. 39945

Юрист по банкротству физических лиц: чем поможет, и сколько стоит? 19052

Что будет с единственным жильем при банкротстве физических лиц? 16596

Условия банкротства физических лиц в 2021 году 16484

Материнский капитал при банкротстве физического лица 13100

Популярные статьи

Банкротство физ. лиц: как избавиться от долгов по закону 179892

Документы для банкротства физического лица в 2021 году 89188

Как списать долги по кредитам: 5 законных способов 79544

Рефинансирование кредита – насколько это выгодно? 76203

Как не потерять имущество при банкротстве физических лиц: советы финансовых управляющих 75025

Судебная практика по банкротству физ. лиц 2015-2021 Предыдущая статья

Какие сделки могут оспорить при банкротстве физ. лиц? Следующая статья

Последствия отказа

Все зависит от того, на каком этапе судом было вынесено решение об отказе в признании должника банкротом и на основании каких фактов. К примеру:

- Отказ в принятии заявления. Правовых последствий не имеет. Такая проблема легко может быть исправлена приведением пакета подаваемых в суд документов в соответствии с законами и нормами.

- Отказ на первом заседании. Если причиной стало отсутствие работы и имущества у должника, то решение суда можно обжаловать в Арбитражном суде апелляционной инстанции.

- Отказ в ходе банкротства. Обычно его причиной становится грубейшее нарушение должником норм законодательства — в частности, вскрытие факта мнимого банкротства. Последствия в этом случае серьезны. К примеру, имущество должника будет реализовано в счет погашения долгов, но банкротом его не признают. Соответственно, непогашенные задолженности ему придётся выплачивать в порядке исполнительных производств.

Плюсы и минусы

К безусловным плюсам процедуры следует отнести:

- снижение стоимости . Должники больше не будут оплачивать публикации в ЕФРСБ, услуги финансового управляющего. Подробнее об этом поговорим ниже;

- уменьшение сроков . Судебное банкротство будет проводиться в сроки до 6 месяцев (если эксперты окажутся правы); внесудебное — год, но без суда;

- упрощение процедуры . Если говорить о внесудебном банкротстве, то там все максимально просто — человека вносят в реестр на один год без дополнительных мероприятий. В судебном банкротстве тоже рассмотрение дела будет осуществляться упрощенно: суд выносит решения без инициации заседания и без вызова заинтересованных в деле сторон. Вводится процедура реализации имущества;

- необязательность финансового управляющего , а также отсутствие необходимости оплаты его услуг;

- уменьшение суммы долга , с которой можно начинать банкротиться.

Если говорить о минусах, то их практически нет, за исключением:

- Затрат. Несмотря на то, что львиная доля расходов оплачивается специальным фондом, все равно возникнут затраты. Например, оплата госпошлины, подготовка заявления и ходатайств в деле;

- Длительного срока внесудебного банкротства.

Банкротство физических лиц: что происходит на практике?

На практике «закон о банкротстве физических лиц» стал работать не так, как это виделось законодателю:

- Процедура реструктуризации долгов оказалась практически нерабочей, т.к. в большинстве случаев «белый» доход россиян настолько мал, что его еле хватает на содержание семьи, не говоря уже о выплатах в адрес кредиторов. А даже если помимо прожиточного минимума на членов семьи от дохода и остаются какие-то «свободные» денежные средства, то их зачастую недостаточно для того, чтобы наверстать график оплаты по кредитам за 3 года. Именно поэтому в подобных ситуациях многие судьи сразу вводят процедуру реализации имущества, минуя процедуру реструктуризации долгов (при наличии ходатайства об этом со стороны должника). Но есть, регионы (например, Санкт-Петербург), где судьи не торопятся признавать граждан банкротами, и часто вводят процедуру реструктуризации долгов, даже если у человека вовсе нет дохода, но он является трудоспособным. Но даже в этих случаях процедура реструктуризации долгов носит технический (процессуальный) характер, и, спустя 5-6 месяцев, гражданин признается банкротом, и в отношении него вводится процедура реализации имущества.

- В процедуре реализации имущества вопреки ее названию в подавляющем большинстве случаев не реализуется ничего. Причина — отсутствие у большинства россиян-банкротов какого-либо ценного имущества, подлежащего реализации. Напомним, что при банкротстве неприкосновенны:

Важно!

Отсутствие у банкрота имущества, подлежащего продаже в процедуре банкротства, не мешает списанию долгов по итогам процедуры реализации имущества.Получить бесплатную консультацию

Фактически процедура реализации имущества превратилась в процедуру «списания долгов»

По официальным данным Судебного департамента при Верховном суде РФ лишь менее 2% процедур реализации имущества завершились без применения правила об освобождении от долгов. Количество россиян, освободившихся от долгов через процедуру банкротства, приближается к внушительному числу – 100 000. Может, именно поэтому юридические фирмы, занимающиеся банкротством физических лиц, повально гарантируют списание долгов в процедуре банкротства?

Но тут не всё так просто и очевидно, как может показаться:

- Помимо процедур реализации имущества, завершенных без применения правила об освобождении от долгов, есть процедуры, производство по которым было прекращено. Часто так происходит, когда «запахло жареным», и финансовый управляющий покидает процедуру, не дожидаясь неблагоприятного исхода. Поэтому по факту процент неуспешных дел по банкротству физических лиц более 2% (учитывая, что есть дела, которые должны были завершиться без списания долгов, но вместо завершения с несписанием долгов были прекращены).

- Многие компании по банкротству «мухлюют» с гарантией успешного результата, умышленно подменяя понятия «списание долгов» и«признание банкротом». Для рядового обывателя формулировка: «Вернем Вам деньги, если Вас не признают банкротом!» внушает уверенность в списании долгов по завершении процедуры банкротства. Хотя на самом деле признание банкротом происходит в момент введения процедуры реализации имущества, а освобождать от долгов или нет, суд определяет по итогам процедуры, только после того, как убедится в отсутствии признаков преднамеренного (фиктивного) банкротства, добросовестности банкрота.

Банкротство физических лиц: за и против

Многие считают, что банкротство физ лиц – это в первую очередь списание долгов. Однако процедура имеет множество особенностей и может «выйти боком» заявителю.

Эксперты по долгам вывели определенные критерии, при наличии или отсутствии которых не стоит запускать процедуру несостоятельности и признавать себя банкротом. Так, например, по мнению специалистов не стоит этого делать, если сумма долга не превышает 1 000 000 рублей. В этом случае есть альтернативный выход из ситуации.

Важно принять во внимание, что судебные приставы на основании судебного постановления могут отчислять только 50 % от официального дохода должника. Если при этом он имеет алиментные обязательства перед детьми, женой или нетрудоспособными родителями, они будут взыскиваться в первую очередь. Дальше действует простая арифметика: 50 % остается гражданину на жизнь, часть средств идет на выплату алиментов (если есть подобные обязательства) и только оставшаяся сумма будет распределяться между кредиторами

Дальше действует простая арифметика: 50 % остается гражданину на жизнь, часть средств идет на выплату алиментов (если есть подобные обязательства) и только оставшаяся сумма будет распределяться между кредиторами.

Также стоит все хорошо взвесить прежде чем начинать процедуру, если вы совершали какие-либо сделки за последние три года. В рамках признания физического лица несостоятельным эти сделки могут быть обжалованы. Более того, суд может прийти к выводу, что передача имущества в рамках совершения сделки – это намеренное недобросовестное действие. В этом случае долг может быть не списан.

Если должник находится в браке, то имущество, которое записано на супруга, может быть совместно нажитым. В любом случае имущество будет продано с торгов в ходе банкротства мужа или жены. В дальнейшем вырученные средства будут поделены и часть должника направлена в счет погашения задолженности перед кредиторами.

Наличие недвижимости в залоге тоже может стать весомой причиной не объявлять себя банкротом. Дело в том, что такое жилье вправе продать для выплаты долга кредиторам. По закону нельзя изымать и продавать единственную жилплощадь, но для залоговых квартир законодатель сделал исключение. Ипотечную недвижимость продают на открытых торгах, а вырученные средства уходят в счет уплаты долга.

Если у должника есть поручители, то они также будут нести материальную ответственность перед кредиторами. По этой причине, когда нет намерения «подставить» поручителя, лучше не спешить с запуском процедуры несостоятельности. Однако, если вы сами поручитель, то объявление себя банкротом для вас напротив на руку.

Другие нюансы банкротства физ лиц

В любой момент до окончания процедуры стороны вправе составить мировое соглашение. Это предполагает, что гражданин и кредиторы достигли компромисса. Стать инициатором решения вопроса мирным путем может стать любой заинтересованный участник процесса.

Мировое соглашение должно быть утверждено на кредиторском собрании, а затем необходима резолюция судебного органа. Условия документа оговариваются индивидуально. Например, стороны могут договориться о внесении изменений в действующий кредитный договор или контракт. Иногда кредитор соглашается списать часть долга или снизить процентную ставку.

Если произошло банкротство одного из супругов в браке, то в конкурсную массу для реализации может попасть совместно нажитое имущество. В таком случае будет произведен раздел и второй супруг получит свою долю после реализации собственности на открытых торгах.

В тех случаях, когда вы планируете получить статус банкрота, рекомендуется обращаться к компетентным юристам. Специалист поможет разобраться в законодательных тонкостях, подготовит документы, представит интересы доверителя в суде. Для получения консультации и оформления заявки звоните по телефону, указанному на сайте. Вы также можете написать нам в специальном окне, и юрист перезвонит вам в удобное время.

Этап IV. Процедуры, применяемые в деле о банкротстве

(1) Реструктуризация долгов гражданина

Для того чтобы в отношении физического лица стало возможным применить процедуру реструктуризации долгов, оно должно соответствовать следующим требованиям:

- получать стабильный доход, чтобы кроме погашения долгов иметь возможность удовлетворять свои базовые потребности,

- не быть судимым за экономические преступления,

- не привлекаться за административные правонарушения, связанные с хищением или уничтожением имущества, преднамеренным банкротством,

- не иметь принятые решения о банкротстве в течение последних 5 лет,

- не иметь плана реструктуризации задолженности за последние 8 лет.

План реструктуризации долгов составляет основу реализации процедуры. Его может предложить как сам должник, так и кредитор или уполномоченный орган. Проект плана направляется финансовому управляющему в течение 10 дней после составления реестра требований кредиторов. Если проект никто не предложит, тогда на собрании кредиторов будет решаться вопрос о признании гражданина банкротом и реализации его имущества.

Утверждение плана реструктуризации долгов приводит к тому, что:

- кредиторы не могут предъявлять требования вне условий плана и требовать возмещения убытков, связанных с его утверждением,

- задолженность нельзя погашать путем зачета встречного требования,

- проценты, неустойки и штрафы по заявленным в плане требованиям начисляться не будут,

- должник обязан уведомить кредиторов в случае, если его имущественное положение существенно изменится,

- во время исполнения плана и в течение 5 лет после его завершения гражданин не должен скрывать факт применения к нему процедуры реструктуризации.

Когда план реструктуризации долгов не был представлен, не одобрен собранием кредиторов или отменен судом, тогда в отношении должника принимается решение о признании его банкротом и введении процедуры реализации имущества.

(2) Реализация имущества гражданина (конкурсной массы)

После вынесения судом решения о применении к должнику указанной процедуры финансовый управляющий в течение 15 дней уведомляет об этом кредиторов и предлагает заявить свои требования.

В конкурсную массу включается все имущество, на которое может быть наложено взыскание, заработная плата и другие источники дохода. Если должник владеет имуществом совместно с другими лицами (например, супругом), изъятию подлежит только его доля.

Опись и оценку имущества проводит финансовый управляющий, который потом предоставляет положение о порядке, условиях и сроках проведения процедуры в суд. В нем также отражается начальная цена продажи имущества.

От взыскания освобождаются:

- жилое помещение, если оно является единственным жильем,

- земельный участок, где расположено единственное жилье,

- предметы быта, за исключением драгоценностей и предметов роскоши,

- алименты на несовершеннолетних детей,

- пенсия и пособия,

- деньги в размере прожиточного минимума и др.

Реализация конкурсной массы осуществляется посредством торгов. На их проведение отводится 2 месяца. После чего происходит погашение задолженности.

Очередность удовлетворения требований кредиторов установлена статьей 213.27 Федерального закона № 127-ФЗ.

К первой очереди относятся текущие платежи, в том числе связанные с ведением дела о банкротстве. Сюда входят 7 процентов, которые получает финансовый управляющий в качестве вознаграждения помимо фиксированного платежа в 25 тысяч рублей (цена банкротства физического лица зависит от размера удовлетворенных требований кредиторов.

Если вырученных денег не хватает, банкрот освобождается от своих обязательств по покрытию долгов перед кредиторами. Но в законе также указаны случаи, когда списание долгов физических лиц (по кредитам, займам, налогам и т.д.) недопустимо:

- Гражданин привлечен к ответственности за неправомерные действия при банкротстве, в том числе фиктивное банкротство.

- Уклонился от предоставления необходимых сведений или предоставил недостоверные сведения.

- При исполнении обязательств были совершены незаконные действия, например, мошенничество или умышленное уничтожение имущества.

(3) Заключение мирового соглашения

Мировое соглашение распространяется на требования кредиторов, включенные в реестр. При возникновении разногласий между участниками процесса условия исполнения соглашения рассматриваются судом.

Если условия мирового соглашения нарушаются, то производство по делу о банкротстве возобновляется, и в отношении должника вводится процедура реализации имущества.

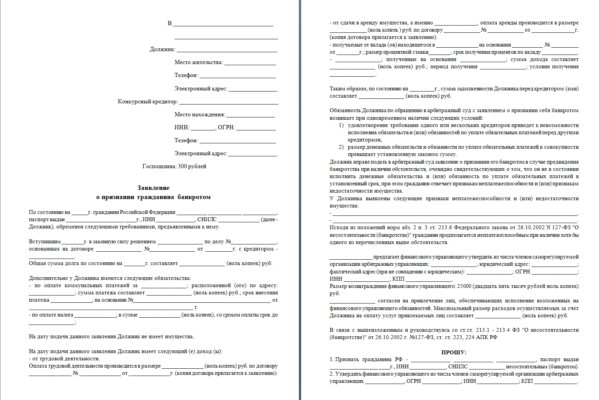

Этап II. Заявление о банкротстве физического лица

Прежде, чем оформлять заявление о банкротстве физического лица самостоятельно, требуется выполнить ряд действий:

- Составить список кредиторов с указанием сведений о них (имя или наименование, адрес, контактные данные).

- Подсчитать задолженность по каждому кредитору и итоговую сумму (при несогласии с суммой кредитора указывается только неоспоримый долг).

- Составить опись имущества.

- Сформировать список доходов с указанием источников.

- Сформировать список банковских счетов с описанием.

- Выбрать саморегулируемую организацию арбитражных управляющих (далее – СРО АУ).

Поэтому в шапке заявления указывается наименование суда. А также сведения о должнике (ФИО, адрес, контактные данные) и всех кредиторах.

Основная часть состоит из тех данных, которые были обозначены выше. Текст должен отражать причины, по которым потенциальный банкрот не может удовлетворить требования кредиторов, и обоснованность рассмотрения заявления.

Обязательным пунктом является указание наименования и адреса выбранной СРО АУ со сведениями о вознаграждении финансовому управляющему. При этом, как указано в Постановлении Пленума Верховного суда № 45 от 13.10.2015 г., заявитель не вправе выбирать конкретную кандидатуру арбитражного управляющего.

Завершает заявление просительная часть о признании должника банкротом и перечень прилагаемых документов.

После того, как заявление будет готово, его копии нужно направить почтой (ценным письмом с уведомлением и описью) каждому кредитору. Квитанции с трек-номером отправления прикладываются к заявлению вместе с остальными документами.

До подачи заявления должна быть уплачена госпошлина в размере 300 рублей, а также перечислены 25 000 рублей на депозит суда для вознаграждения финансовому управляющему. На сайте арбитражного суда можно найти реквизиты и сформировать платежное поручение.

Если к делу будут привлечены иные лица, услуги которых потребуются для исполнения финансовым управляющим своих обязанностей (например, оценщик), то в заявлении следует прописать максимальную сумму предполагаемых расходов.

При необходимости предоставления отсрочки для внесения средств на депозит вместе с заявлением в суд подается соответствующее ходатайство.

В чем заключается ответственность поручителя?

Начнем с того, что поручительство перед банками бывает разным и подразумевает различную степень ответственности. Наибольшее распространение получили две схемы его оформления:

- Солидарная ответственность. В этом случае кредиторские требования распространяются на основного должника и его поручителя равнозначно. То есть банк вправе затребовать погашения кредита у любого из них.

- Субсидиарная ответственность. В этом случае требования к поручителю об уплате долга банк может предъявить только в том случае, если основной заемщик уклоняется от исполнения финансовых обязательств, либо если он инициировал свое банкротство.

Кроме того, поручительство может быть полным (на всю сумму долга, включая проценты и начисляемые пени), так и частичным. В последнем случае в договоре поручительства указывается размер обязательств поручителя и условия, при наступлении которых финансовая организация вправе предъявить к нему требования.

Договора поручительства аннулируются в случае:

- погашения задолженности и закрытия займа;

- окончания срока действия договора;

- назначения другого поручителя;

- в случае изменения банком суммы и процентной ставки по кредиту в одностороннем порядке без согласия поручителя.

Поручителем может быть физическое и юридическое лицо, либо группа лиц. При банкротстве основного заемщика банк имеет законное право перенаправить все требования к поручителям и последние, в свою очередь, обязаны их исполнить.

Инструкция по применению процедуры банкротства

Начиная с 2015 года с октября месяца, для физических лиц стало возможным инициировать признание себя финансово несостоятельным в связи с невозможностью выплачивать взятые на себя обязательства по кредитным договорам. До этого момента, процедура банкротства была доступна только для юридических лиц и ИП.

Согласно данным банков и кредитных организаций, в России активно оформляет займы примерно 30 миллионов человек и у половины возникают проблемы с погашением обязательств. По этой причине указанные 50 процентов заемщиков оформляют новые кредиты, чтобы иметь возможность погасить существующую ссуду.

Из-за кризиса многие финансовые организации, занимающиеся кредитованием населения, отказывают гражданам в выдаче ссуды, если только фамилия соискателя появляется в черных списках бюро кредитных историй. Сразу после вступления закона о банкротстве в силу больше 15 процентов должников, имеющих проблемные кредиты, сразу подали заявление на признание их несостоятельными в финансовом плане. Суд тщательно рассматривает предоставленные документа. Особенно внимательно будут просматривать бумаги тех физических лиц, которые используют процедуру банкротства, как попытку обмануть государство.

Как подать на банкротство физического лица — должника

Все факты, изложенные в заявлении, необходимо подкрепить доказательствами. В зависимости от сути требований, доказательствами будут судебные акты, договоры, другие документы. При обращении в арбитраж заявитель оплачивает пошлину 300 руб.

Суд, приняв документы к производству, выносит определение о назначении заседания. На нем будет проверена обоснованность требований кредитора. Если суд подтвердит, что заявление обоснованно, начнутся банкротные процедуры. Вести дело будет управляющий. Его суд назначит из списка кандидатур СРО, указанной кредитором в заявлении.

Вы возражаете против СРО, из которой кредитор просит назначить управляющего? Закажите звонок юриста

Последствия судебного и внесудебного банкротства: как самому признать себя банкротом с минимальными рисками?

После введения судебной реализации имущества:

- Кредиторы и коллекторы не могут требовать возврата кредитов.

- Судебные приставы приостанавливают взыскание: заработная плата с карты больше не списывается, имущество освобождается от ареста, запрет на выезд за границу снимается. Но аналогичный запрет может наложить суд.

- Просрочки и пени больше не начисляются.

- Финансовые дела должника переходят в компетенцию арбитражного управляющего. Доходами руководит он, а не банкрот.

- Оформление новых кредитов или поручительство невозможны, пока длится судебное дело.

- Заключение сделок на сумму свыше 50 000 рублей под запретом.

- Кредиторы могут оспаривать сделки по отчуждению имущества. Например, когда сторонами выступают близкие родственники или стоимость сделки гораздо ниже рыночной цены.

- Возможные ограничения: введение судебного запрета на выезд за границу на период банкротства; арест имущества. Но ограничения вводятся по ходатайству кредиторов, если есть опасения, что должник вывезет имущество в другую страну или скроется от ответственности сам.

Больше всего должников заботит, существует ли угроза имуществу, не пострадает ли работа. При банкротстве из конкурсной массы исключается имущество в виде единственной квартиры, профессионального оборудования стоимостью до 10 тыс. рублей и бытовой техники с мебелью.

Также можно подать ходатайство об исключении зарплаты — за счет дохода должник обеспечивает себя и свою семью. Но суд вправе оставить должнику сумму в 1 прожиточный минимум на него и каждого члена семьи.

Ходатайство об исключении денежных средств из КМ

(35.1 КБ)

Пока идет внесудебное банкротство ограничения следующие:

- Запрет на оформление новых долговых обязательств: человек не может оформить кредит или выступить поручителем по чужому договору.

- Прекращается начисление процентов, штрафов и пеней за неуплату.

- Прекращаются требования по возврату задолженностей со стороны банков, коллекторов и микрофинансовых организаций.

- Кредиторы могут подавать запросы в МВД, СМЭВ и Росреестр о финансовом положении должника. Если обнаружится скрытое имущество, дело, открытое через МФЦ, может перейти в Арбитражный суд. Тогда кредиторы назначают своего арбитражного управляющего, что гарантированно повлечет осложнения и риски.

По завершении судебной и внесудебной процедуры наступают следующие последствия:

- человек не сможет повторно объявить банкротство: в течение 5 лет после судебной процедуры, в течение 10 лет после внесудебного списания долгов;

- оформляя кредит, он в течение 5 лет должен информировать банк о пройденном банкротстве;

- человек не сможет в течение 3 лет стать генеральным директором, войти в Совет директоров или иным способом управлять юридическим лицом;

- в течение 10 лет нельзя быть руководителем банка;

- если банкротство признал ИП, то в течение 5 лет банкрот не сможет снова заниматься такой деятельностью. Если статус ИП был ликвидирован в течение 1 года до внесудебного банкротства, последствия будут те же.

Кроме запрета быть директором предприятия и учредителем юрлица, банкротство не несет ограничений по трудоустройству. Можно работать кем хотите — хоть приставом, хоть депутатом, официально получать зарплату и никого не бояться.

Судебное и внесудебное банкротство можно пройти спокойно и без рисков, обратившись к опытным юристам. Перед тем как оформить заявление, специалисты внимательно проанализируют вашу ситуацию, обстоятельства, предоставят юридические рекомендации.