Как делится ипотека при разводе: нюансы и особенности

Содержание:

- Правовой вопрос

- Правильный раздел ипотечной квартиры при разводе, если есть у вас ребенок или дети

- Суд в помощь

- Оптимальный способ погашения ипотеки

- Нюансы раздела ипотечной квартиры при разводе

- Разведусь!

- Раздел квартиры и ипотеки при разводе

- Как делить добрачную ипотеку при расторжении брака супругов с детьми

- Практика раздела ипотеки через суд

- Погашение ипотечного кредита после расторжения брака

- Как разделить квартиру в ипотеке при разводе в судебном порядке

Правовой вопрос

Сложности в расторжении брака и разделом имущества, нажитого супругами, связаны не только с возможно испортившимися отношениями между мужем и женой. Дело еще в правовом регулировании этого вопроса, а вернее – в его недостатке: суды руководствуются Гражданским кодексом, Семейным кодексом, ФЗ «Об ипотеке» и подписанным супругами-созаемщиками ипотечным соглашением с кредитором. Кроме того, повлиять на процесс может и брачный договор. На основе этих документов изложен принцип решения таких споров, и заключается он в нескольких пунктах:

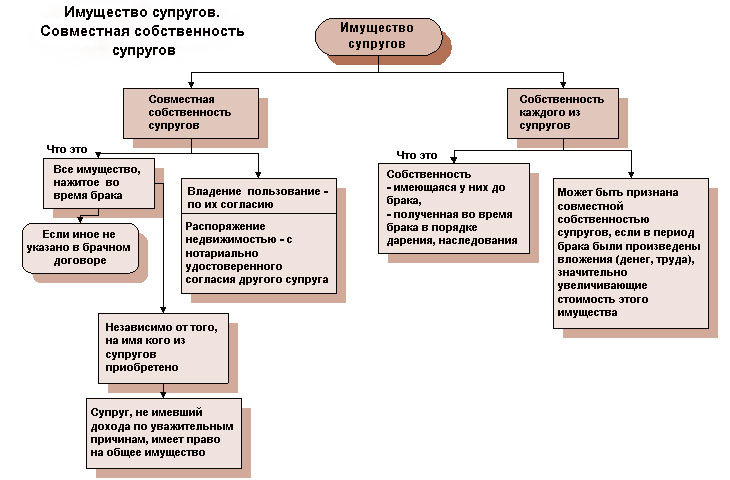

Недвижимость (квартира, жилой дом, земельный участок), приобретенные в период брака в ипотеку – это совместно нажитое имущество;

Совместно нажитое имущество делится пополам – кроме оговоренных брачным договором случаев;

При разделе имущества, приобретенного в кредит, пополам делятся и долговые обязательства супругов, и неважно, на кого именно был оформлен займ – на одного из супругов, или они оба выступали созаемщиками.

Правильный раздел ипотечной квартиры при разводе, если есть у вас ребенок или дети

Квартира в ипотеке при разводе подлежит разделу так же, как и любая другая недвижимость, приобретенная во время нахождения пары в браке.

По общему правилу имущество, приобретенное в браке, делится пополам, если нет других условий (например, между супругами заключен брачный договор).

Разделить недвижимость в натуре между супругами возможно лишь в том случае, когда в ней две и более комнаты.

Квартиру с одной комнатой поделить таким образом невозможно, бывшие супруги могут стать лишь совладельцами по ½ доли. В тех случаях, когда в однокомнатной квартире остается один из супругов, другой может рассчитывать на денежную компенсацию в качестве возмещения части стоимости жилья.

В тех случаях, когда у супругов нет спора относительно недвижимости, они могут заключить соглашение, в соответствии с которым обязанности по кредиту переходят к тому из них, кто остается единственным владельцем квартиры.

Когда супругам не удается достигнуть согласия, делить нажитое имущество, как и долги, начинает суд.

Если с одним из супругов остается жить ребенок (дети), то суд может выделить ему большую долю жилого помещения. Кредит в такой ситуации также может быть разделен пропорционально присужденным долям. В некоторых случаях (нетрудоспособность, воспитание ребенка с инвалидностью и т. д.) доля участия супруга в ежемесячном платеже может быть уменьшена.

Если родители каким-либо способом использовали средства материнского капитала (например, внесли его в качестве первоначального взноса или погасили часть задолженности по ипотечному кредиту), дети приобретают право на часть приобретенного жилья.

Следовательно, при разводе доля родителя, с которым остаются дети, будет увеличена за счет их долей. При этом долг по кредиту будет поделен между супругами поровну, т. к. и мать, и отец в равной степени обязаны содержать своих детей.

Квартира куплена в ипотеку в браке: что будет при разводе

Жилье, как и другое купленное в браке имущество, автоматически становится совместной собственностью обоих супругов, даже если на бумаге правообладателем значится лишь один из них.

Сценарий того, как будет происходить развод с ипотекой и ребенком, зависит от различных факторов, основным из которых являются отношения бывших супругов.

- Когда развод проходит бес длительных судебных разбирательств, бывшие супруги могут продолжать оплачивать ипотеку вместе. Например, мужчина может съехать из однокомнатной квартиры, оставив ее ребенку и бывшей жене, но продолжать оплачивать при этом половину ежемесячного платежа либо всю сумму целиком. Однако подобные разводы – редкость, и дележка имущества и долгов чаще происходит куда драматичнее.

- Бывшие супруги могут заключить между собой соглашение и распределить доли в квартире и суммы, подлежащие уплате с каждого из них. Такое соглашение требует согласования с банком, и, в случае одобрения, кредитная организация «сделает» из одного кредитного договора два. Данный способ очень редко применяется на практике, т. к. банк несет риск повышенный риск невозврата денежных средств и уже не одному кредиту, а по двум.

- Один из супругов вправе добровольно отказаться от своей доли и выйти из ипотечного договора, но, как и предыдущий способ, этот вариант требует согласия банка и убедительных доказательств платежеспособности второго супруга.

- При наличии накоплений разводящаяся пара может погасить долг перед банком, продать квартиру и разделить вырученные средства. Этот способ наиболее легок в реализации, но не всегда у пары имеются накопления в нужном размере.

Ипотека до брака, как быть при разводе

Ситуации развода и раздела имущества, когда недвижимость была приобретена в ипотеку одним из супругов еще до официальной регистрации брака, одни из самых легких с правовой точки зрения.

Ипотека до брака приводит к тому, что такая квартира не подлежит какому-либо разделу и ее собственником является то лицо, которое указано в качестве правообладателя в выписке из госреестра недвижимого имущества.

Второй супруг не может претендовать на часть квартиры, однако он вправе рассчитывать на компенсацию! Так происходит потому, что с момента заключения брака деньги, за счет которых в квартире был произведен ремонт, была куплена мебель или погашалось обязательство перед банком, становятся общими, даже если второй супруг не работал ни дня и не имел никакого дохода.

Данный вопрос супруги могут решить самостоятельно, если договорятся о сумме компенсации, однако практика показывает, что при разводе такое редко кому удается. Чаще второму супругу приходится обращаться в суд с заявлением и доказывать там обоснованность своих требований.

Суд в помощь

По российской статистике бракоразводных процессов, 95% разводов осуществляется посредством суда. Если между мужем и женой нет согласия о том, как нужно разделить долги после расторжения брака, это будет решать суд. Для этого необходимо подготовить исковое заявление. Это может сделать любой из супругов.

Суд, после рассмотрения дела, вправе изменить соотношение долей собственности в ипотеке. Например, учитывая наличие детей в браке и их количество. Другой причиной неравного деления имущества и долгов является то, что один из супругов не обеспечивал семью, не имея при этом уважительной причины. К уважительным причинам относится тяжкие заболевания, декрет, уход за инвалидом и другие, прописанные в Кодексе. К неуважительным причинам можно отнести длительные отпуска за границей, пьянство, азартные игры, халатный образ жизни.

Следует помнить о том, что и в разводе существует понятие «срока давности». То есть супруг имеет право подать исковое заявление в суд о разделе имущества в течение 3 лет после даты расторжения брака. По истечению трех лет исковые требования не будут удовлетворены за истечением срока давности.

Правилами установлено, что если сумма в исковом требовании менее 50 тысяч рублей, тогда нужно обращаться в Мировой суд. Если сумма превышает 50 тысяч рублей – в районный Суд.

Семейный Кодекс Российской Федерации четко регламентирует порядок развода и правила деления имущества, а именно:

Статья № 34 отражает общее понятие «Совместная собственность супругов»;

Статья №38 поясняет способы раздела общего имущества супругов;

Статья №39 информирует читателей об определение долей при разделе общего имущества супругов;

Статья № 256 заостряет внимание на понятии «общей собственности супругов».

Оптимальный способ погашения ипотеки

Наиболее распространенным способом разрешения претензий после расторжения брачных отношений является выплата ипотечного кредита в отношении 50/50. В этом случае квартира является совместно нажитым имуществом и раздел недвижимости осуществляется в равных долях. Каждому из супругов придется выплачивать только свою долю, одновременно проживая в квартире, приобретенной в браке. Однако если оба супруга не согласны на такой вариант и если кто-то из них отказывается платить в таком порядке, то необходимо обращаться к юристу.

Есть возможность договориться самостоятельно, к примеру, после продажи квартиры рассчитаться с банком, а оставшиеся деньги разделить между собой. Целый ряд трудностей возникает при разделе, когда супруги до развода обзаводятся новыми семьями, а вопрос жилплощади остается открытым. В такой ситуации обойтись без скандалов практически не удастся.

Если ипотека была оформлена на обоих супругов, и они являются созаемщиками, то после развода необходимо обратиться в банк для переоформления договора, чтобы раздел имущества осуществлялся в равных пропорциях. Конечно же, для банка будет не выгодно вместо одного оформлять два индивидуальных платежа. Он теряет ряд преимуществ общего договора по ипотеке – в таком случае придется обращаться не к одному должнику, а к двум (см. таблицу). Если финансовое учреждение откажет в переоформлении ипотечного кредита вы вправе в судебном порядке обжаловать отказ.

| До развода | После развода | |

| 1 | оформлен один кредит на обоих супругов | необходимо переоформление на каждого из супругов |

| 2 | один должник | два должника |

Нюансы раздела ипотечной квартиры при разводе

На практике бывшие супруги созаемщики редко находят общий язык, чтобы урегулировать ипотечный вопрос, что вызвано нежеланием какого-либо общения в процессе и после развода. Одни из оптимальных вариантов, когда у мужа или жены есть иное жилье – выплата компенсации в размере погашенных платежей с дальнейшим отказом от своей доли в квартире.

Также при разводе и разделе ипотечного долга необходимо учесть такие нюансы:

- если один из супругов претендует на долю более 1/2 части, необходимо документальное подтверждение о внесении большей доли средств в качестве ПВ, из личных накоплений, которые присутствовали до вступления в брак;

- ипотечное жилье, приобретенное до официального брака, является полной собственностью владельца, указанного в свидетельство о праве собственности, вместе с кредитными обязательствами. То есть, при разводе ипотека полностью остается за владельцем недвижимости;

- раздел квартиры при разводе, приобретенной до брака, но в оплате ипотеки которой участвовали оба супруга в определенный период времени, зависит от документальных доказательств. Муж или жена вправе требовать свою долю, которая рассчитывается на основании внесенных за период общего проживания сумм.

Важно! Третий вариант подразумевает признание определенной части недвижимости совместным имуществом даже при условии приобретения жилья до вступления в брак. В этом случае при разводе второй член семьи получает свою долю в зависимости от внесенных сумм при наличии доказательств, что средства являлись личными накоплениями

Фактический брак и ипотека

Официальные семейные отношения автоматически делают ипотеку на жилье и приобретенный объект совместно нажитым имуществом. Если квартира куплена в ипотеку в браке, но оформлена на мужа, жена имеет одинаковые с супругом права на 50% жилплощади, так как выступает созаемщиком и несет солидарную ответственность за современное погашение займа.

В этом случае выйти из ипотеки можно продажей имущества с разделением средств поровну, отказом одного из супругов от своей доли с получением компенсации и разделением долга, либо без компенсации с полным освобождением от кредитного договора.

Важно! Внимательно изучите заключенный с банком договор ипотеки – в 7 из 8 документах указано, что в случае развода супруги несут одинаковую ответственность и берут на себя обязательства погашать жилищную ссуду в равных долях

Раздел ипотеки в гражданском браке

Незарегистрированное совместное проживание не является поводом для раздела имущества и ипотечного долга. Претендовать на часть жилплощади вправе лица, имеющие документальные доказательства оплаты части ипотеки, оформленной законным владельцем недвижимости, из собственных сбережений.

Брачный контракт

Подписанный договор является основополагающим документом, где учтены все права и обязанности супругов при разводе, включая обязательства по ипотечному кредитованию. Если один из супругов вкладывает личные средства (накопления, сбережения, наследство, доход от бизнеса) для покупки жилплощади, при заключении контракта обязательно прописываются данные сведения.

Ипотека до брака, как делить?

Когда жилищный займ оформлялся до вступления в официальные отношения, в случае развода обязательства по кредитному договору остаются за собственником жилья. Когда раздел долга и жилплощади предстоит семье с ребенком, здесь решение выносит исключительно суд, учитывающий права и интересы несовершеннолетних детей.

Разведусь!

То, как делится ипотечная квартира при разводе, сильно зависит от времени оформления займа. Заключение кредитного договора до или после официальной регистрации брака будет влиять на законность раздела приобретенной недвижимости при расторжении семейных уз.

Ипотека до брака

Развод с ипотекой, взятой до регистрации отношений в ЗАГСе, является одним из самых легких вариантов. Если один из супругов приобрел жилье в ипотеку до брака, то он остается единственным собственником квартиры и будет выплачивать остаток долга самостоятельно. Второй супруг может претендовать на долю в недвижимости или компенсационную выплату, если сумеет доказать, что за время семейной жизни он участвовал в выплате ежемесячных платежей по кредиту или за его счет был произведен ремонт квартиры.

Раздел ипотеки в гражданском браке

Согласно российскому законодательству у людей, живущих в гражданском браке, не возникает обязательств о разделе имущества после прекращения отношений как при разводе в зарегистрированной семье.

Ипотека до брака официального может быть разделена между бывшими влюбленными, только если квартира была зарегистрирована на двоих, а гражданские жена с мужем являлись созаемщиками.

Ипотека в период брака

Жилье, приобретенное в браке, автоматически становится совместной собственностью обоих супругов, даже если в свидетельстве на право собственности значится только один владелец. Если квартира куплена в кредит, взятый одним из супругов, то второй в подавляющем большинстве случаев является созаемщиком. Таким образом, оба получают солидарную ответственность за возврат долга кредитору. При расторжении семейных уз все имущество обычно делиться поровну. В тупик может завести вопрос, как разделить квартиру в ипотеке, особенно если у разводящихся остался приличный долг перед банком.

- Если супруги при расторжении брака сохранили хорошие отношения, то уже разведенные могут продолжать вместе оплачивать ипотеку. Но уведомить банк о разводе все же придется, особенно если этот пункт прописан в ипотечном договоре.

- Бывшие супруги в большинстве случаев предпочитают разделить недвижимость и ежемесячные платежи на равные доли. Однако сегодня банки очень редко решаются на переоформление ипотеки, поскольку рискуют получить вместо одного просроченного кредита два. Более того, банк может потребовать в случае развода досрочно вернуть всю сумму долга.

- Можно выплатить банку задолженность, а квартиру продать и поделить вырученные деньги пополам. Если остаток долга от ипотеки перед банком небольшой, то это будет самым оптимальным вариантом решения проблемы.

- Один из супругов может отказаться от своей доли в квартире. В этом случае банки идут на выведение его из ипотечного договора, при финансовой возможности второго своевременно вносить ежемесячные платежи.

Особая ситуация возникает, если жилье было приобретено по программе «Военная ипотека». Согласно ее условиям собственником квартиры, как и заемщиком по кредиту, может быть только военнослужащий. Члены его семьи после развода не смогут претендовать на квадратные метры в таком жилом помещении, что противоречит положениям Семейного кодекса. Банки решают эту проблему путем внесения в ипотечный договор пункта об обязательном заключении между супругами брачного контракта.

Влияние наличия брачного договора на ипотеку при разводе

Развод при наличии ипотеки может значительно затянуться. Супруги созаемщики в силах ускорить этот процесс прописав, как делить кредитное жилье и кто будет оплачивать ипотеку после развода в брачном договоре.

Брачный договор, заверенный нотариусом, можно составить как до вступления в брак, так и во время семейной жизни, в том числе и после покупки квартиры в ипотеку. В последнем случае обязательно следует уведомить банк о его подписании. Оспорить то, как делится ипотека после развода супругов по брачному договору, кредитная организация может только в судебном порядке.

В большинстве случаев банки требуют подписать брачный договор до оформления ипотеки. Чаще всего это связано с тем, что один из супругов мешает положительному решению по ипотеке. Основными причинами могут быть:

- Плохая кредитная история;

- Закредитованность;

- Отсутствие официального дохода супруга и как следствие общая неплатежеспособность семьи.

В данном брачном договоре прописывается все, что может произойти важного для банка, а именно:

- Второй супруг отказывается от претензий. раздел квартиры в ипотеку при разводе будет, происходит в пользу основного заемщика.

- Отказывается об обязательств, и не несет ответственности за оплату потеки.

Раздел квартиры и ипотеки при разводе

Вопрос «Как разделить ипотечную квартиру при разводе?» доставляет бывшим супругам много хлопот. Договориться нужно не только о делении недвижимого имущества, но и о порядке погашения долга перед банковской организацией, выдавшей на него кредит. При этом банк должно устроить принятое решение, в противном случае он имеет право наложения вето.

Жилье, находящееся в ипотеке, при разводе подлежит разделению между супругами по общепринятым правилам. Каждому достанется по половине квартиры, если в брачном договоре не обговорен иной порядок деления. Поделить соответствующим образом ипотечные платежи будет значительно сложнее.

В большинстве случаев по ипотечному договору супруги являются созаемщиками и несут равную ответственность перед банком за возврат долга и начисленных на него процентов. Кредитные организации очень неохотно идут на раздел ипотеки на отдельные кредитные договоры. В этом случае растут риски невозврата денежных средств, поскольку каждый будет обязан оплачивать только свою часть долга.

Не подлежит разделу ипотечное имущество при наличии достаточных доказательств, что недвижимость была приобретена на унаследованные деньги или полученные от продажи жилья, бывшего в личной собственности одного из членов семьи до заключения брака, и ежемесячные платежи оплачивались только из его доходов.

Деление ипотечного соглашения и вывод бывшего супруга из числа созаемщиков

Ипотеку после развода можно поделить, только если квартира, приобретенная на заемные средства, состоит из нескольких комнат. Ипотека на однокомнатную квартиру разделу не подлежит.

При согласии банка возможно два варианта изменения условий кредитного договора:

- Раздел ипотечного долга пропорционально доле каждого из созаемщиков в квартире.

Разведенные супруги в этом случае также несут определенный риск. Квартира, ранее находящаяся в совместной собственности, будет разделена на доли. В случае отказа или невозможности одного из собственников платить за свою долю, банк имеет право выставить на продажу все жилое помещение. Второй собственник также лишится жилья и вложенных в него денежных средств.

- Вывод экс-супруга из числа созаемщиков с одновременным лишением его прав на жилое помещение.

Бывшие муж и жена могут принять решение о переходе права собственности на, приобретенную в браке, квартиру к одному из них в полном объеме. При наличии нотариально заверенного письменного отказа одного из них от своей доли, банк может пойти на вывод его из числа созаемщиков по ипотеке. Такая возможность будет реализована только при подтверждении оставшимся единоличным заемщиком возможности в срок оплачивать ежемесячные платежи.

Продажа жилья, находящегося в залоге у банка

Самым удобным решением для обоих супругов при расторжении брака будет продажа имеющейся квартиры с последующим разделом вырученных денежных средств. Если квартира приобретена на заемные средства и находится под обременением, то реализовать ее можно только с согласия банка. Здесь вновь возникает ряд проблем:

- Получить согласие банка на продажу очень сложно;

- Будущему владельцу перед покупкой ипотечного жилья придется сначала погасить долг и дождаться снятия обременения;

- Увеличение сроков передачи жилья новому собственнику необходимо будет компенсировать снижением его стоимости.

Вторым способом продажи квартиры, купленной в ипотеку, будет полное досрочное погашение остатка кредита. Это самый оптимальный вариант в случае наличия у экс-супругов достаточного количества денежных средств, особенно при небольшом остатке долга. Недвижимость, после снятия с нее обременения, можно будет без проблем продать по рыночной стоимости.

Раздел квартиры по ипотеке, купленной до брака

Находящуюся в залоге у банка квартиру, один из супругов мог приобрести до брака. Согласно российскому законодательству после развода такое жилье не подлежит разделению между супругами. Муж или жена, не участвовавшие в приобретении недвижимости, могут претендовать только на выплату им денежных средств, израсходованных на оплату ипотечных платежей в период брака.

Как делить добрачную ипотеку при расторжении брака супругов с детьми

Интересуясь, что будет с добрачной ипотекой после развода, важно понимать такие аспекты:

- Добрачная ипотека даже в случае развода супругов с детьми все равно остается собственностью того, кто приобрел недвижимость. Причем долговые обязательства тоже сохраняются за ним и не перекладываются на чужие плечи.

- Логично, что за время брака определенная часть средств могла выплачиваться из семейного бюджета супругов. При наличии у второго супруга доказательств он вправе требовать от первого возвращения половины потраченных денег на законных основаниях.

Эти пункты несколько противоречат друг другу, но суд учитывает оба фактора, принимая конкретное решение в каждой ситуации. Иногда добрачную ипотечную квартиру даже признают совместно нажитым имуществом. Такую ситуацию большинство профессионалов считает юридически сложной. Поэтому когда происходит развод при ипотеке и ребенке, советы юриста точно пригодятся.

В таком случае при разделе ипотеки при разводе супругов с детьми возможны такие варианты:

- Суд признает, что недвижимость – собственность того, кто ее приобрел. Размер денежных средств, положенных второму супругу, определяют или мирным путем лично, или по судебному решению.

- Выполняется деление имущества на доли, которые являются соразмерными внесенным платежам (имеется в виду сделанным из семейного бюджета). Это допустимо исключительно по согласию банка. Для однокомнатной квартиры вариант не подойдет, так как физически выделенные доли не смогут быть в залоге.

- Возможными являются и методы деления, аналогичные тем, которые происходят и с брачной долговой недвижимостью. Но тогда нужно привести суду доказательство того, что все или значительная часть платежей производилась совместно.

Практика раздела ипотеки через суд

Как уже сказано, даже через суд супругам не удается поделить долги по ипотеке, если против того выступает (или не выражает свое согласие) представитель банка. Обычно суды приходят к выводу, что раздел ипотечного жилья с параллельным выделением долей в ссудной задолженности, если на то нет согласия кредитора, нарушает его права. Данный вывод нашел подтверждение в от 28.06.2012 по делу № 11-10925/12.

Развитие данной позиции произвел Брянский облсуд в своем от 20 октября 2011 г.: он установил, что распределение долей между супругами меняет условия кредитного договора и прекращает солидарную ответственность, что противоречит интересам кредитора.

Впрочем, некоторые суды по-разному трактуют эту позицию. Например, от 28.08.2013 выдел доли в ссудной задолженности супругов был признан регулированием семейно-правовых отношений, что не исключает солидарную ответственность заемщиков и не требует получения разрешения от кредитора.

Судебная практика при разводе с ипотекой и ребенком не так однозначна. Необходимость именно судебного развода обусловлена наличием несовершеннолетних детей. При этом на рассмотрение суда обычно выносятся вопросы, касающиеся не только раздела собственности, но и учета интересов несовершеннолетних.

Многие считают, что в данном контексте суд однозначно должен делить общее ипотечное имущество, выделяя в пользу бывшего супруга, который остается с ребенком, большую долю. И такое право действительно дано судам в соответствии со ст. 39 СК.

Однако это право, а не обязанность суда: при разрешении данного вопроса суды обычно исходят из того, что должны иметь место исключительные обстоятельства – одного лишь наличия ребенка недостаточно. Причем обязанность доказать обстоятельства лежит на заинтересованном родителе. Примером отражения такой позиции в судебной практике является .

Погашение ипотечного кредита после расторжения брака

Если ипотечный кредит оформлялся после заключения брака, то залоговое жильё считается совместно нажитым имуществом. Титульным заёмщиком обычно является глава семейства, который совместными силами погашает жилищную ссуду. Если созаёмщик отказывается вносить свою часть аннуитетного взноса, то в силу закона возникает регрессное требование о погашении задолженности. Гражданин имеет право обратиться в суд и потребовать исполнения долговых обязательств.

Если залоговая квартира приобреталась до похода в ЗАГС, то она не считается совместной собственностью. Созаёмщик вправе претендовать на часть жилплощади в том случае, если он вложил собственные средства в дорогой ремонт или погасил часть ссуды из собственных средств. Факт оплаты необходимо доказать в суде. Для этого нужно предъявить квитанции, чеки и другую отчётную документацию.

Существует относительно мирный вариант решения вопросов. Бывшие супруги должны договориться, в каких долях будет разделена залоговая жилплощадь. После подписания нотариально заверенного соглашения клиенты обязаны обратиться в банк и разделить долг по ипотеке в заранее оговоренных пропорциях. Все нюансы будущих финансовых взаимоотношений можно закрепить в ипотечном договоре. Согласно действующему законодательству кредитор вправе потребовать досрочного погашения ипотеки при ухудшении гарантий возврата долга.

Муж (жена) вправе полностью отказаться от своей доли в залоговой квартире. В этом случае он имеет право на получение компенсации расходов, произведённых в ходе погашения займа. По желанию одной из сторон доля в помещении может быть передана на безвозмездной основе. Граждане могут продать ипотечное жильё и погасить остаток долга за счёт вырученных средств. Реализация недвижимости требует согласия залогодержателя.

Внеплановое погашение кредита невыгодно для банка. При продаже залоговой квартиры она потеряет значительную часть процентной маржи. Перед реализацией залогового обеспечения нужно внимательно прочитать кредитный договор. Там может присутствовать пункт, обязывающий человека уплатить комиссионное вознаграждение в пользу банка в случае реализации квартиры. Данное положение может быть оспорено в судебном порядке.

Отдельно следует сказать о жилье, приобретённом по программе «Военная ипотека». В данном случае долг по жилищной ссуде выплачивает получатель бюджетных средств. Супруг военнослужащего не имеет права претендовать на долю в жилом помещении. Исключение из этого правила делается для гражданина, оплачивавшего аннуитетные взносы за счёт собственных средств.

Если муж и жена не могут договориться, то квартира делится в принудительном порядке. Суд может принять одно из двух решений:

- Залоговое обеспечение становится собственностью одного из заёмщиков вместе с остатком задолженности по ипотечной ссуде. Супруг, лишившийся права собственности на жилое помещение, получает компенсацию в размере половины суммы, переведённой в счёт погашения ипотечного кредита;

- Квартира делится на доли, которые оплачиваются каждым заёмщиком в отдельности. Большая часть жилплощади обычно переходит к супругу, с которым проживает ребёнок.

Ипотечный кредит сам по себе достаточно часто становится причиной расторжения брака. Крупный жилищный кредит оказывает большое давление на домашний бюджет. Ситуация усугубляется экономическими кризисами или иными форс-мажорными обстоятельствами. Нежелание нести ответственность за принятые решения приводит к появлению разногласий и конфликтных ситуаций.

Грамотные ипотечные заёмщики стремятся постоянно сокращать издержки домашнего бюджета и ищут новые источники дохода. Они используют различные возможности для того, чтобы снизить процент по ипотеке. Кто-то устраивается на вторую работу или занимается частной практикой. Другие открывают собственный бизнес или покупают ценные бумаги на фондовом рынке. Главной целью семьи является досрочное погашение кредита, так как это позволит избавиться от постоянного финансового и психологического давления.

Как разделить квартиру в ипотеке при разводе в судебном порядке

Если при разделе ипотеки супруги не смогли договориться, то придется писать иск о разделе имущества. Инициатор судебного разбирательства в исковом заявлении должен изложить все обстоятельства, предшествующие спору, а именно:

- Когда была куплена спорная квартира.

- На кого оформлен кредитный договор.

- Какие именно средства шли на погашение ипотеки.

- Каким образом заявитель требует разделить ипотечную квартиру.

Необходимые документы

Для раздела в суде потребуется представить следующие документы:

- правоустанавливающие на спорное жилое помещение;

- документ, подтверждающий, что квартира имеет обременение ипотекой (выписка из ЕГРН с соответствующей пометкой);

- договор ипотечного кредитования, из которого можно определить степень участия каждого из супругов в сделке по ипотеке (кто заемщик, кто созаемщик);

- документ из банка, в котором указан остаток долга по кредиту;

- копии паспортов сторон процесса;

- свидетельство о разводе;

- документальные доказательства по делу и сведения о свидетелях, которых необходимо вызвать в суд;

- квитанция об уплате госпошлины.

В качестве доказательств истец обязан приложить документы, которые подтвердят источники выплат по кредиту:

- выписки из банковских счетов, с которых производились выплаты по кредиту;

- договор дарения, если для погашения ипотеки использовались средства, подаренные одному из сторон;

- документы о вступлении в наследство, если были использованы унаследованные денежные средства или деньги, вырученные от продажи имущества, полученного в наследство;

- другие документы, могущие доказать, что выплаты по ипотеке производились одной из сторон.

Подтверждением также могут быть свидетельские показания о том, что ипотека выплачивалась из общего семейного бюджета либо что только один из супругов участвовал в погашении кредита личными средствами.

Госпошлина

Размер госпошлины исчисляется исходя из стоимости иска, который, в свою очередь, рассчитывается в зависимости от того, на какую долю в ипотечной квартире претендует истец.

Например, если полная стоимость ипотеки равна сумме в 3 миллиона рублей, а истец хочет получить по суду половину ипотечной квартиры, то сумма иска будет в размере полутора миллионов и госпошлина должна быть выплачена исходя из этой цифры.

Таблица 1. Размер госпошлины при подаче искового заявления о разделе жилого помещения после развода

| Стоимость иска, тыс. рублей | Размер госпошлины, рублей |

| 20 — 100 | 800 плюс 3% от суммы свыше 20 000 рублей |

| 100 — 200 | 3 200 плюс 2% от суммы свыше 100 000 рублей |

| 200 — 1 000 | 5 200 плюс 1% от суммы свыше 200 000 рублей |

| Свыше 1 000 | 13 200 плюс 0,5% от суммы свыше 1 млн. рублей |

При вынесении вердикта суд обязательно учтет требования не только бывших супругов, но и кредитного учреждения, как третьей стороны процесса. Так как банк до полного погашения ипотеки является не только кредитором, но и залогодержателем недвижимости, то на вероятное разделение обязательств по долгу, обязательно его согласие.

Порядок раздела

Часто как раз позиция банка является камнем преткновения при разделе ипотеки. Кредитные организации не приветствуют любое изменение в кредитном договоре, так как рискуют получить проблемы с выплатой кредита, поэтому даже добровольное соглашение бывших супругов о разделе ипотечного кредита не может быть гарантией для заключения нового договора.

Опытные юристы в случаях раздела ипотечной квартиры советуют сначала подать иск о разделе совместно нажитого имущества, не затрагивая совместные долги по ипотеке, в таком случае суд руководствуется СК РФ и согласие кредитора на раздел имущества не требуется.

Порядок действий выглядит так:

- Один из супругов подает иск о разделе имущества, не затрагивая долговые обязательства перед банком.

- После решения суда о разделе стороны обращаются в Росреестр для переоформления права собственности на основании вердикта суда. В ЕГРН вносятся записи о долях квартиры, принадлежащих каждому из сторон.

- Следующим шагом будет обращение в кредитное учреждение с заявлением о переоформлении кредита на основании решения судебных органов и заключением отдельных договоров с каждым из собственников в соответствии с его долей. В таких случаях, когда раздел уже произошел, банку нет никакого смысла возражать.

- Переоформление договора об ипотечном кредитовании и заключение двух отдельных договоров.

В СК РФ обозначены равные права супругов на недвижимость в случае их развода. Но в судебном разбирательстве могут быть выявлены особые обстоятельства, способные повлиять на раздел в неравных долях либо на передачу всей квартиры в собственность одного из супругов.