Как делятся банковские кредиты при разводе?

Содержание:

- Как поделить кредит при разводе: порядок действий

- Как делятся кредиты при разводе, если есть ребенок

- Имущество в семье: твое, мое и наше

- Виды кредитов и как они делятся (на практике)

- Делятся ли кредиты, взятые в браке, при разводе

- Если банковская организация не разрешает

- Способы раздела долговых обязательств

- Он, она и банк. Как суд разделит кредит?

Как поделить кредит при разводе: порядок действий

Рассмотрим, как разделить кредиты между супругами при разводе и на чем основывается такой раздел. Процедура разделения кредитной задолженности должна осуществляться строго в соответствии с установленными нормами российского законодательства. В том, как поделить долги по кредитам при разводе можно разобраться самостоятельно, либо с помощью квалифицированного юриста.

Супруги часто оформляют потребительские кредиты в банках на те или иные нужды. Так, денежные средства обычно берутся на улучшение жилищных условий, содержание несовершеннолетних детей, улучшение бытовых условий и пр.

Определение долей задолженности между сторонами предусмотрено семейным кодексом Российской Федерации. Раздел кредитов при разводе супругов осуществляется в соответствии со статьей 39 СК РФ. На практике далеко не всегда кредит делится пополам между супругами после расторжения брачных отношений. Обычно между сторонами возникают споры и конфликтные ситуации, которые не всегда можно разрешить.

Для того чтобы поделить кредит после развода, супругам потребуется соблюсти общие правила проведения соответствующей процедуры. В противном случае кредитные обязательства не будут разделены. Так, кредит может быть оформлен либо на одного из супругов, либо на обоих. Также достаточно часто встречаются такие случаи, когда второй супруг выступает в роли поручителя.

Часто проблемы возникают в том случае, когда заемщиком является только муж. А жена после расторжения брачных отношений отказывается делить кредит со своим бывшим супругом. В том случае, если обязательства по долгу взяли на себя супруги во время действия брака, то при его расторжении кредит можно разделить пополам. Также долг можно поделить в случаях, когда кредит был взят только одним супругом, но все денежные средства были направлены исключительно на общие нужды семьи. А вот в ситуации, когда заем был оформлен только на одного из супругов и все полученные средства он пустил на свои личные нужды, суд откажет в разделе обязательств и признает такой долг личным обязательством.

При обращении в уполномоченный орган с заполненным образцом заявления о том, чтобы разделить кредит, супруг должен предоставить достаточные доказательства того, что его обращение несет законный характер. Для этого следует заранее подготовить определенный перечень документов.

Рассмотрим, какие документы могут доказать тот факт, что долговые денежные средства в действительности были направлены на семейные нужды:

- Чеки.

- Свидетельские показания.

- Квитанции.

- Договор на оказание тех или иных услуг.

В соответствии с установленными нормами российского законодательства, задолженность может быть признана общей только в определенных случаях. Так, если деньги были потрачены на семью, то долг можно делить между сторонами в соответствии с установленной процедурой. Данное положение предусматривает Обзор судебной практики Российской Федерации.

Согласно статье 39 Семейного кодекса Российской Федерации, при разделе собственности (квартиры, автомобили и т.д.), которая была совместно приобретена супругами в браке, будут разделены и кредиты. Любая общая задолженность обязательно подлежит разделению. Супруг после расторжения брачных уз может выплачивать половину долга, либо определенную его часть.

В том случае, если договор кредитования с банком составлен на имя только одного из супругов, то та собственность, покупка которой была совершена на соответствующие денежные средства, будет передана заемщику, который непосредственно погашает долг.

На практике также часто встречаются определенные исключения из общеустановленных правил. Так, в соответствии с пунктом 15 Постановления Верховного суда Российской Федерации те кредиты, которые были оформлены одним из супругов без ведома другого, будут являться исключительно персональными, то есть личными. А значит разделу соответствующие задолженности подлежать не могут.

Рассмотрим, при каких обстоятельствах уполномоченный орган может провести процедуру раздела кредитных между супругами по карте:

- кредит был оформлен на момент действия брачных отношений.

- второй супруг не возражал насчет оформления соответствующего кредита.

- целью оформления кредита были семейные нужды.

На практике доказать, что полученные в кредит денежные средства полностью ушли в действительности на нужды супружеской пары, бывает очень сложно. Этим должен заниматься непосредственно тот супруг, который заполнил и подал образец заявления о в уполномоченный орган.

Как делятся кредиты при разводе, если есть ребенок

Если есть ребенок, который не достиг возраста совершеннолетия, ждите сложностей. Суд при вынесении окончательного вердикта учтет родительские обязательства перед своими детьми.

Чтобы принять максимально справедливое решение, суд анализирует множество параметров и факторов, среди которых, с кем останется ребенок после развода и каково материальное благосостояние каждого из супругов.

К примеру, если мать, на попечении которой остались дети, не имеет возможности обеспечивать их и одновременно выплачивать кредитные платежи, то долговые обязательства, взятые в браке, будут разделены между бывшими супругами в неравных пропорциях. Так, бывший муж заплатит гораздо больше, в то время как на мать возлагается незначительная часть кредита.

Если на бракоразводном процессе поднимается вопрос о разделе ипотечного кредита или недвижимости, процесс может оказаться сложнее, чем в иных случаях. Согласно закону, в процесс вступят представители органов опеки и попечительства, которые будут представлять интересы несовершеннолетнего. Участие органов опеки позволит обеспечить интересы ребенка и разделить квартиру или ипотечный заём так, чтобы в итоге несовершеннолетний ребенок не остался без жилья. Впрочем, каждая ситуация имеет свои тонкости, и потому каждый процесс рассматривается в индивидуальном порядке.

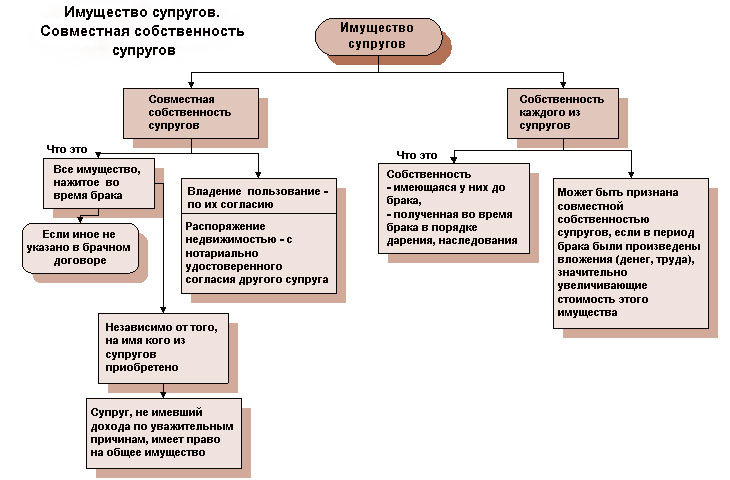

Имущество в семье: твое, мое и наше

Другими словами — кредит оплачивает тот, кто его брал, вторая сторона не привлекается. Однако, это только на первый, самый общий, взгляд. А дьявол, как обычно, кроется в деталях.

Для начала необходимо определить, когда был взят кредит — в браке или вне его. Кстати, «вне» — это не только до брака. Кредит может быть получен уже и после его фактического прекращения, когда будущие бывшие супруги уже перестали вести совместное хозяйство. А может быть, они уже даже разъехались по разным адресам, но еще не развелись официально. Некоторые люди годами живут раздельно, а до ЗАГСа или суда так и не доходят.

Зато вполне возможна обратная ситуация: если второй супруг в браке помогал оплачивать добрачный кредит, он может попробовать доказать это, и вернуть потраченное. Решение по спорному делу принимает суд, поэтому найм хорошего юриста по имущественным вопросам всегда заметно повышает шансы на то, что исход дела окажется более благоприятным.

Разводитесь? Но не можете решить, кому достанется квартира, а кому — долги за нее?

Но кредит, оформленный одним супругом даже во время семейной жизни, не становится автоматически общим. Для того, чтобы признать его таковым, а потом и разделить бремя его выплаты, кредит должен отвечать хотя бы одному условию:

- оформлен на обоих супругов как на созаемщиков;

- потрачен на нужды семьи.

Первое условие пояснений не требует — есть официально оформленный кредитный договор, в котором указано, что в качестве занимающей стороны выступают оба супруга. Это обязательно бывает в случаях, когда супруги берут ипотеку.

Семейный кодекс устанавливает, что права на недвижимость, приобретенную в браке, получают оба супруга, независимо от того, на чьи деньги куплена эта недвижимость. Следовательно, ипотечный договор подписывают и муж, и жена, и отвечают по нему солидарно.

В остальных случаях наличие созаемщика не обязательно, хотя банки могут устанавливать свои требования по отдельным кредитным продуктам. Или сами супруги могут попросить оформить договор на них обоих. Как вариант — второго супруга можно прописать в договоре поручителем. Но тогда его ответственность наступит только в случае, когда первый супруг (он же — титульный заемщик) откажется (или не сможет по объективным причинам) гасить задолженность.

Часть 2 статьи 34 Семейного кодекса Российской Федерации:

К имуществу, нажитому супругами во время брака (общему имуществу супругов), относятся доходы каждого из супругов от трудовой деятельности, предпринимательской деятельности и результатов интеллектуальной деятельности, полученные ими пенсии, пособия, а также иные денежные выплаты, не имеющие специального целевого назначения (суммы материальной помощи, суммы, выплаченные в возмещение ущерба в связи с утратой трудоспособности вследствие увечья либо иного повреждения здоровья, и другие).

Общим имуществом супругов являются также приобретенные за счет общих доходов супругов движимые и недвижимые вещи и любое другое нажитое супругами в период брака имущество независимо от того, на имя кого из супругов оно приобретено либо на имя кого или кем из супругов внесены денежные средства.

Право на общее имущество супругов принадлежит также супругу, который в период брака осуществлял ведение домашнего хозяйства, уход за детьми или по другим уважительным причинам не имел самостоятельного дохода.

Читать полностью

Источник

Второе условие сложнее. Инициатор разделения кредита должен предоставить доказательства, что не потратил заемные деньги на себя, а пустил в общесемейный оборот. Разумеется, чем больше будет документальных доказательств правоты, тем больше шансов превратить личный кредит в совместный.

Если же бизнес принадлежит обоим или второй половине (такое тоже встречается), выплачивать кредит должен тот, кто им фактически воспользовался.

Если в ходе раздела имущества всплывают какие-то неизвестные долги, сделанные втайне от второй половины и потраченные первой половиной на себя, они признаются личными и разделу между супругами не подлежат.

Брали кредит, чтобы открыть торговую точку, а супруга потратила его на свои причуды?

Виды кредитов и как они делятся (на практике)

У многих пользователей возникает вопрос, делятся ли кредиты при разводе. Вопрос раздела долгов напрямую зависит от вида кредита, оформленного супругами. Разберем основные типы кредитов и варианты, которые возможны при их разделе в судебном порядке.

- Целевой кредит на большую сумму (покупка автомобиля, недвижимости).

По закону долги между супругами делятся строго поровну. Однако возникают ситуации, когда один из супругов категорически отказывается платить. В таких ситуациях возможно несколько развязок событий. Так, залоговое имущество можно продать, а кредит погасить досрочно (только с согласия банка) или переоформить кредит на одного из супругов (тогда дальнейшее пользование имуществом будет единоличным).

В случае с автокредитом следует учитывать, кто фактически пользуется автомобилем. Тот супруг, который им не пользуется, получит материальную компенсацию, а кредитные обязательства будут переложены на автомобилиста.

Ипотечный заём можно разделить следующим образом:

- вывод одного из супругов из договора по ипотеке, следующий за выплатой другому супругу части средств;

- продажа недвижимости в счет погашения задолженности (исключительно с согласия банка).

- Денежный заём.

Здесь все куда сложнее, так как доказать, как расходовались средства, окажется крайне сложно. Если имеются чеки и квитанции, подтверждающие трату средств на нужды семьи, то раздел суд произведет в пропорции 50/50.

- Кредит на личные нужды.

Такой вид займа по умолчанию остается за тем из супругов, который оформил и потратил деньги на свои нужды. Если же по сути деньги пошли на потребности семьи, потребуется доказательная база, включающая в себя свидетельские показания, выписки из банковских карт, чеки и квитанции.

- Потребительский кредит.

Здесь учитываются цели кредита и его фактическая направленность. Если на кредитные средства приобретено имущество, которое супруги использовали вместе, то раздел осуществляется в равных долях. Если же покупка связана с личными потребностями одного из супругов, то платить долг предстоит именно ему, после того как тот заплатит второму члену семейной пары компенсацию в виде его доли.

Как поделить кредит по согласию супругов

Одним из оптимальных и быстрых способов раздела долгов считаются мирные договоренности между супругами. Государство предоставляет возможность семейным парам самостоятельно решать вопросы распределения долговых обязательств.

Договоренности между супругами достигаются за счет:

- Действующего брачного договора. В данном документе муж и жена (даже бывшие) могут предусмотреть различные ситуации материального характера, в том числе и раздел имущества в случае развода. Оформить брачный договор можно как при вступлении в брак, так и во время него.

- Мирного соглашения о разделе имущества. Данный документ оформляется в письменной форме. В нем супруги самостоятельно определяют, как произойдет раздел имущества и долговых обязательств. Если соглашение утвердит суд любой инстанции, оно приобретет статус судебного решения и дальнейший раздел будет происходить на основании текста соглашения.

Раздел долга либо кредита по решению суда

Органы правосудия вмешиваются в вопрос раздела имущества в ситуации, когда супруги самостоятельно не смогли прийти к общему соглашению. В данном случае придется обратиться в суд, за которым останется последнее слово.

Судебная процедура раздела долговых обязательств складывается из нескольких этапов:

- Подготовка доказательной базы и сбор документации, подтверждающей, что кредитные средства действительно израсходованы на потребности семьи.

- Написание и подача иска (о требованиях к нему см. выше). Если вы не владеете необходимыми знаниями для самостоятельной подготовки иска, следует воспользоваться услугами юриста. Неправильно составленный документ суд, скорее всего, отклонит.

- Оплата государственной пошлины. Пока истец не оплатит пошлинный сбор, его заявление к рассмотрению не примут.

- Проведение судебных заседаний и вынесение конечного вердикта.

- Исполнительная процедура и выполнение всех условий судебного решения.

Таков примерный порядок действий. Готовьтесь к тому, что заседания могут проводиться неоднократно.

Делятся ли кредиты, взятые в браке, при разводе

Часто появляется недопонимание, делятся пополам или нет долговые обязанности супружеской четы. Согласно с положениями ч.3 ст.39 СК РФ, в случае бракоразводного процесса обязательному разделу подлежит не только совместно нажитые имущественные ценности, но и все долговые обязательства сторон. Правило здесь едино – кредит делится в равных пропорциях.

Закон не учитывает, на кого (на мужа или жену) оформлен кредит. Здесь принимается к сведению единственное обстоятельство, при котором все долговые обязательства делятся поровну: если заемные средства использованы для нужд семейства.

Однако встречаются иные ситуации. Если один из супругов не знал о кредитах или оказался обманут относительно их целей, долги на него распространяться не будут. Впрочем, это предстоит доказать в суде, и бремя доказывания возлагается на второго супруга.

На практике подобные действия могут осуществляться только относительно материальных ценностей (техника, предметы роскоши и т. д.). Если речь идет о нематериальных приобретениях, к которым относят праздничные банкеты, туристические путевки, то получить компенсацию за понесенные затраты не получится.

Как делятся кредиты, взятые одним из супругов

На законодательном уровне действует общее правило, по которому все обязательства должны распределятся в равном соотношении (ч.3 ст.39 СК РФ). Однако на практике встречаются ситуации, когда решение принимается в обход данного правила. Среди ситуаций, когда раздел производится не в равном соотношении можно выделить следующие:

- выплаченный кредит оформлялся без согласия второго супруга;

- несмотря на то что средства оформлены обоими супругами, они были потрачены на удовлетворение нужд одного из них;

- финансовый вклад одного из супругов минимален или отсутствует вовсе;

- на совместном попечении мужа и жены имеются несовершеннолетние дети, поэтому родитель, с которым после развода станет жить ребенок, может рассчитывать на существенное уменьшение долга.

До 2016 года действовал принцип, по которому семейные займы априори признавались общими. Однако, когда Верховный Суд дал разъяснения, все поменялось. Теперь общими будут только те займы, которые использовались на семейные нужды. А это предстоит доказать в судебном порядке, и без участия опытного правоведа не обойтись.

Общий и личный долг

Законодатель не дает никаких определений личного и общего долга. Однако, анализируя судопроизводства по указанной теме и принимая к сведению постановления ВС РФ, можно сделать вывод, что общий кредит присутствует в следующих ситуациях:

- Деньги взяты на приобретение имущества, жизненно необходимого для семьи. То есть цель кредитования состояла в удовлетворении потребностей молодой семьи.

- Деньги взяты с ведома обоих супругов, ознакомленных с текущими условиями кредитной программы и требованиями банка под расписку.

Если же заемные ресурсы использовались для нужд одного из супругов и если они израсходованы на покупку вещей личного пользования, то такой заем считается личным и обязанность по его погашению полностью возлагается на того из супругов, на которого он оказался потрачен.

Раздел общего долга производится в равных пропорциях. Впрочем, если у семейной пары есть дети, то суд может уменьшить долю одного из супругов с оглядкой на его материальное обеспечение и постоянное проживание несовершеннолетнего с ним. В случае с личными займами, долг полностью находиться под ответственностью либо жены, либо мужа. Этому человеку предстоит самостоятельно выплатить всю сумму кредита.

Если банковская организация не разрешает

Представители банковской организации вправе обжаловать судебное постановление по распределению кредита.

Когда в банке оформляется договор, фиксируется наличие отношений между заемщиком и банковской организацией. Получается, перед банком имеет долг только заемщик. Его партнер в этом не участвует. Но при разводе человек, оформивший кредит, может заявить требование о дележе долга. Суд при вынесении решения выслушает позицию банка. Если кредитная организация откажет в распространении обязательств на другого супруга, кредит придется единолично платить тому, кто его оформил. И уже потом взыскивать причитающуюся сумму с бывшего партнера.

Банк принимает решение на основании оценки платежеспособности заемщика, поскольку банк является коммерческой организацией. Он не пойдет на риски и не позволит делить займ, если у партнера заемщика, кредитная история не вызывает доверия.

Способы раздела долговых обязательств

По закону супруги в случае развода могут поделить кредиты двумя способами – по взаимному согласию или в судебном порядке. Оба варианта кардинально отличаются друг от друга длительностью раздела, пошаговыми действиями и сложностью.

По согласию супруга

Если между сторонами нет споров об определении долей в имуществе и распределении долговых обязательств, они могут поступить следующим образом:

- Оформить брачный договор. Актуально до подачи заявления о разводе. В документе указывается, кому и какое имущество достанется при расторжении брака, за кем останутся долговые обязательства.

- Заключить соглашение о разделе имущества. Оформляется до, во время или после бракоразводного процесса. Может содержать любые нормы о разделе недвижимости, ценных вещей и кредитов, не противоречащие законодательству и не затрагивающие интересы несовершеннолетних.

Важно! Оба документа обретают юридическую силу только при нотариальном заверении. Для оформления долей в недвижимости на каждого из супругов соглашение или договор впоследствии предоставляются в Росреестр.

Через суд

Если один из супругов не согласен делить долги, а второй уверен в своей правоте, он может обратиться за разрешением проблемы в суд. Подача иска возможна одновременно с заявлением исковых требований о разделе имущества и о расторжении брака.

Процедура раздела долговых обязательств через суд состоит из нескольких этапов:

- Сбор доказательств. Обязанность возлагается на сторону, желающую разделить кредиты. Понадобятся кредитные договоры и чеки о совершенных покупках – они должны указывать, что траты производились на нужды семьи.

- Составление искового заявления и оплата госпошлины.

- Подача иска. На принятие дела к рассмотрению судье отводится 5 дней, после чего сторонам направляются письменные уведомления с датой первого судебного заседания.

- Участие в судебном процессе.

- Получение судебного решения.

Документы

При обращении в суд понадобятся следующие документы:

- исковое заявление;

- паспорт;

- свидетельства о регистрации и расторжении брака;

- кредитные договоры;

- банковские справки об остатках долгов;

- квитанция об оплате госпошлины;

- чеки и квитанции, указывающие на семейные траты.

С документов снимаются копии – они приобщаются к материалам дела. Оригиналы отдаются истцу обратно.

Госпошлина

Размер госпошлины рассчитывается по правилам ст. 333.19 НК РФ об имущественных сделках и зависит от цены иска:

|

Цена иска (руб.) |

Госпошлина |

| До 20 000 | 4%, не менее 400 руб. |

| 20 – 100 000 | 800 руб.+ 3% |

| 100 – 200 000 | 3 200 + 2% |

| 200 000 – 1 000 000 | 5 200 + 1% |

| Более 1 000 000 | 13 200 + 0,5% |

Куда обращаться

Выбор суда для подачи иска зависит от размера исковых требований:

| Мировой суд |

Районный суд |

|

до 50 000 рублей |

свыше 50 000 рублей |

Как составить исковое заявление

Унифицированная форма иска отсутствует, но при его составлении необходимо учитывать нормы ГПК РФ относительно содержания. В заявлении должна быть отражена следующая информация:

- наименование суда;

- Ф.И.О., адрес регистрации, номер телефона истца, паспортные данные;

- Ф.И.О., место работы, адрес проживания ответчика;

- описание обстоятельств: когда оформлялся кредит, на что был потрачен, знал ли супруг об этом, давал ли согласие, и пр.;

- исковые требования: определение размера долгов для каждой стороны;

- опись прилагающейся документации.

В конце ставится дата составления и подпись истца. Заявление подается в двух экземплярах – на одном ставится подметка о регистрации секретарем, и он возвращается истцу, а второй остается в канцелярии.

Исковое заявление о разделе общего долга супругов (образец)

Он, она и банк. Как суд разделит кредит?

Итак, любовь прошла, остались только деловые отношения (или вообще никаких не осталось) и долги. Как и кем принимаются решения о том, кто из супругов и в какой пропорции будет выплачивать имеющийся кредит?

Переводя с юридического на человеческий, это означает — «кто получает больше имущества, тот получает и больше долгов». В большинстве случаев совместно нажитое добро делится поровну, хотя бывают и исключения. Можно договориться о пропорциях заранее, составив соглашение о разделе имущества или прописав условия в брачном договоре. Можно решить все и уже во время судебного процесса мировым соглашением.

Однозначно при разводе с долгами и со сменой заемщика по кредиту необходимо уведомить тот финансовый институт, который выдал супругам кредит.

Хотите повесить долги на бывшего? Закажите звонок юриста

Часто люди, решаясь пойти на развод, стремятся поделить лишь активы. А долги — сбросить на партнера

Многие люди в годах «за 30» и брак заключать-то не решаются из-за того, что потом тяжело будет разобрать, где у кого добрачное имущество, где — нажитое в браке, а где — подарки или хорошо (или плохо) припрятанные «кубышки». Раздел имущества — это причина, по которой в нашей стране многие люди выходят из брака без сил, средств к существованию и лютой ненавистью к противоположному полу.

Список документов, который необходимо оформить при разделе долгов при разводе

| Порядок разделения | Набор документов |

|---|---|

| Внесудебное соглашение между супругами | Брачный контракт (при наличии)

Соглашение о разделе имущества и обязательств |

| Судебное разбирательство | Исковое заявление

Кредитный договор (или его аналоги, включая долговые расписки, если деньги в долг берутся у частного лица) Чеки, квитанции и другие бумаги, подтверждающие траты заемных средств на семейные нужды Экспертное заключение о стоимости кредитной вещи |

Если вышеперечисленные варианты не проходят (в России брачный контракт — явление до сих пор весьма и весьма экзотическое, а мирно договориться с экс-половинкой получается далеко не всегда), пропорции определит суд.

При этом, вынося решение, судья учтет:

- с кем остаются жить дети (при наличии таковых),

- сопоставимы ли были взносы супругов в семейное счастье или это забота лежала только на одном из них, а второй тратил деньги исключительно на собственные нужды (это, конечно, придется доказать), наличие у сторон источников дохода (или причины их отсутствия) и т.д.

Обращаться в суд следует с исковым заявлением, в котором будут прописаны все необходимые сведения.

Нужна помощь при разводе и разделе имущества? Закажите звонок юриста

Сведения, которые должно содержать исковое заявление

Подавая заявление в разделе имущества в виде кредита, необходимо помнить, что оно должно содержать следующие сведения:

- Наименование судебного органа, его адрес

- ФИО сторон по делу — супругов, их адреса и контактная информация

- Информация о банке, выдавшем спорный кредит, с указанием адреса и контактов

- Дата заключения и расторжения брака, обстоятельства взятия кредита, реквизиты договора, цель кредита и т.д.

- Доказательства, подтверждающие факт расходования кредитных средств на общие нужды семьи

- Сведения об остатке задолженности, о сумме выплаченных средств и о порядке погашения кредита

- Ссылки на законодательство, судебную практику

- Мотивация требования о разделе кредита: почему именно в таком порядке и таким способом истец настаивает на разделе кредита и распределении бремени его погашения.

- Требование, адресованное суду.

- Подпись, дата, перечень документов, приложенных к иску.

Правила составления иска о разделении имущества содержатся в нормах Гражданско-процессуального кодекса Российской Федерации. Но при составлении заявления лучше проконсультироваться с юристом, который поможет составить его правильно, чтобы не получить отказ в рассмотрении из-за какой-то технической ошибки.