Как рассчитать земельный налог

Содержание:

- Изменение кадастровой стоимости

- Ответственность за неуплату

- Расчет земельного налога по кадастровой стоимости с помощью онлайн-калькулятора на сайте налоговой

- Расчет имущественного налога на недвижимость — КАЛЬКУЛЯТОР v1.2

- Льготы по земельному налогу

- Льготы при расчете налога

- Формула расчета земельного налога для физических и юридических лиц

- Порядок исчисления налоговой суммы

- Платежи, если гражданин отказался от регистрации

- Налог на землю для юридических лиц

- Кто должен рассчитывать сумму налога?

- Что делать в случае переплаты по земельному налогу

- Порядок вычисления земельного налога

- Преференции для льготников, освобождение от налога

- Изменился ли порядок уплаты аванса по налогу на землю в 2021 году

- Изменения с 2021 года

- Стоимость земли по кадастровой стоимости для физических лиц

Изменение кадастровой стоимости

Ситуация: как рассчитать земельный налог, если в течение налогового периода кадастровая стоимость земельного участка изменилась?

Базу для расчета налога определяйте как кадастровую стоимость земельного участка, установленную на 1 января.

Налоговая база по земельному налогу определяется как кадастровая стоимость земельного участка, установленная в Государственном кадастре недвижимости по состоянию на 1 января налогового периода (п. 1 ст. 391 НК РФ).

Кадастровая стоимость земельного участка может измениться:

из-за смены категории (вида разрешенного использования) земельного участка или установления кадастровой стоимости земельного участка, равной рыночной стоимости;

по решению суда или комиссии по рассмотрению споров о результатах определения кадастровой стоимости;

в результате исправления ошибки, допущенной органами кадастрового учета при оценке земли или при ведении Государственного кадастра недвижимости.

В первом случае изменение нужно учитывать только со следующего года. В текущем году налоговую базу определяйте исходя из кадастровой стоимости, установленной на начало года. Корректировать налоговую базу за предыдущие периоды не требуется. Такой порядок применяется независимо от того, увеличилась ли кадастровая стоимость земли или уменьшилась. Это следует из положений абзаца 4 пункта 1 статьи 391 Налогового кодекса РФ.

Во втором случае изменение нужно учитывать начиная с того периода, в котором в суд или комиссию было подано заявление о пересмотре кадастровой стоимости. При этом действует еще одно ограничение: для расчета налога оспоренная кадастровая стоимость может применяться не раньше той даты, когда в государственный кадастр была внесена первоначальная (оспариваемая) кадастровая стоимость земельного участка.

Например, в ноябре 2014 года организация обратилась в суд с заявлением об уменьшении кадастровой стоимости принадлежащего ей земельного участка. Кадастровая стоимость была утверждена и введена в действие с 1 января 2013 года. Решение, которым суд удовлетворил заявление организации, вступило в силу в мае 2015 года. В этом случае для расчета земельного налога измененная кадастровая стоимость применяется с 1 января 2014 года. Пересчитывать земельный налог за 2013 год организация не вправе.

Такой порядок следует из положений абзаца 6 пункта 1 статьи 391 Налогового кодекса РФ и статьи 24.20 Закона от 29 июля 1998 г. № 135-ФЗ. Аналогичные разъяснения к этим нормам даны в письме ФНС России от 27 марта 2015 г. № БС-4-11/5013.

В третьем случае изменение нужно учитывать начиная с того периода, в котором была допущена исправленная ошибка. Об этом сказано в абзаце 5 пункта 1 статьи 391 Налогового кодекса РФ.

Рассмотренный порядок расчета земельного налога не применяется в тех случаях, когда в течение года происходит смена правообладателя земельного участка. Если правообладатель меняется, новый владелец должен рассчитывать земельный налог (авансовые платежи по налогу) в соответствии со сведениями о земельном участке, указанными в государственном кадастре недвижимости на дату госрегистрации прав. То есть с учетом новой кадастровой стоимости или другой налоговой ставки. Новый порядок расчета налога применяется начиная с даты регистрации прав нового владельца на земельный участок. Об этом сказано в письме Минфина России от 9 июля 2008 г. № 03-05-04-02/40.

Ответственность за неуплату

Если налогоплательщик не получил уведомление от ФНС в положенный срок, ему следует обратиться в госслужбу лично. Иначе придется платить пеню и штраф.

За неуплату налога полагается наказание:

- штраф – 20% от суммы сбора при разовой просрочке, 40% в случае преднамеренного уклонения от оплаты;

- пеня – за все дни просрочки.

Меры взыскания к налогоплательщику могут быть применены исключительно в судебном порядке. Деньги в любом случае придется заплатить. Для стимулирования погашения задолженности на нарушителя могут наложить санкции: перечислять часть заработной платы в счет уплаты долга, запретить покидать страну, изъять имущество.

Возможны случаи наступления уголовной ответственности за уклонение от уплаты земельного налога. Правда, сумма долга должна вырасти до 600 тысяч (крупный) или до 3 миллионов рублей (особо крупный размер налоговой просрочки).

За уклонение в крупном размере положено до 1 года тюрьмы и штрафа в 100-300 тысяч рублей. За особо крупную просрочку можно сесть на срок до 3 лет, заплатив государству 200-500 тысяч рублей. При полном погашении долга уголовную ответственность могут и отменить, но всего один раз и исключительно при условии, что правонарушение допущено впервые.

Налог на землю требуется платить регулярно и в полном объеме. Посчитать его величину можно самостоятельно или с помощью сетевых инструментов. В любом случае необходимо правильно подставить исходные данные. Отслеживание величины налога поможет спланировать бюджет, а также не допустить просрочки платежа.

Расчет земельного налога по кадастровой стоимости с помощью онлайн-калькулятора на сайте налоговой

Определено, что граждане и организации обязаны вносить платежи в бюджет в форме налогов за имеющиеся у них земельные участки. При этом фискальная нагрузка ложится только в том случае, если земля находится в собственности или на иных бессрочных основаниях, к примеру, на праве пожизненного наследуемого владения. Если участок находится в аренде, в том числе и долгосрочной, то платить за него в бюджет не нужно.

Расчет земельного налога в настоящее время упрощен. Так, производить его самостоятельно, основываясь на актуальных данных ЕГРН, обязаны только юридические лица. Граждане же осуществляют платежи, руководствуясь при этом суммами, которые содержатся в уведомлениях, рассылаемых налоговой службой. Иными словами, физическим лицам, как правило, нет необходимости самостоятельно его рассчитывать.

Однако все же могут возникнуть ситуации, когда произвести расчет все же следует. Приведем наиболее распространенные из них.

- Отсутствие уведомления об уплате налога. Из-за технических ошибок в базе ФНС или сбоев в работе почтовых отделений уведомление может не дойти до адресата. Однако в данном случае рассматриваемая обязанность за налогоплательщиком сохраняется, а неуплата сбора своевременно может стать причиной начисления пеней и судебного разбирательства. Таким образом, если гражданин, владеющий землей, не получил своевременно уведомление, то расчет необходимо произвести самостоятельно.

- Ошибка в уведомлении. Сумма налога в самом уведомлении может быть указана неверно. Причиной тому служат как опечатки или арифметические неточности, так и расчет по завышенной кадастровой стоимости.

Важно! Специалисты рекомендуют всегда перепроверять сумму налога к уплате, указанную в уведомлении.

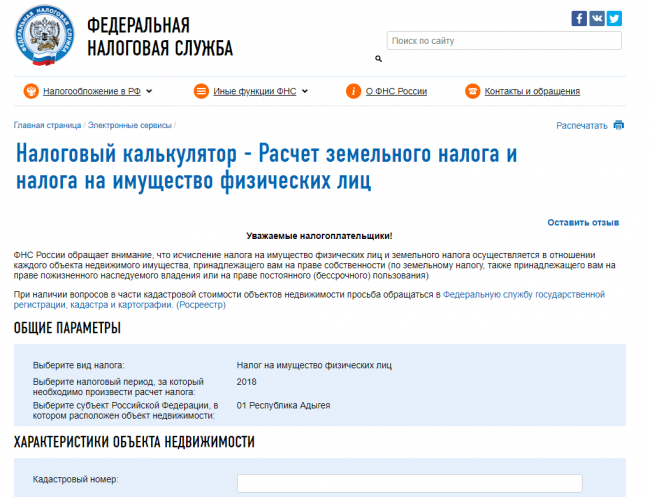

Чтобы самостоятельно рассчитать сумму, которую нужно внести в бюджет, или проверить уже рассчитанную в уведомлении, можно воспользоваться специальным сервисом на сайте ФНС.

Бесплатная консультация Юриста

+7 800 350-51-81

Он представляет собой калькулятор, который определяют сумму к оплате в бюджет на основе введенных пользователем данных.

Разберем подробнее то, как правильно пользоваться данным сервисом:

- Шаг 1. Зайти на сайт ФНС. Он расположен по веб-адресу: www.nalog.ru.

- Шаг 2. Выбор необходимого сервиса. Для этого на сайте следует выбрать раздел «Физические лица» – «Все сервисы для физических лиц», затем перейти «Налоговые калькуляторы» – «Калькулятор земельного налога».

- Шаг 3. Ввод основных параметров. В возникшем окне необходимо выбрать вида налога (земельный или имущественный). Затем следует определиться с налоговым периодом, то есть годом, за который уплачивается взнос в бюджет. После этого вводится кадастровый номер объекта. Для каждого участка он индивидуален. Как правило, система сама рассчитает кадастровую стоимость, основываясь на данных Росреестра, однако в некоторых случаях необходимо ввести его самостоятельно в специальном поле. Кроме стоимости, необходимо также ввести площадь участка, измеряемую в квадратных метрах.

- Шаг 4. Ввод сведений для расчета платежа. После ввода основных параметров необходимо вбить в систему данные о принадлежности участка конкретному налогоплательщику. Если собственником объекта является только он, то в соответствующем поле проставляется «1». Однако если налогоплательщик владеет долей, то необходимо отразить это отношение. К примеру, если принадлежит половина, то в строке указывается «1/2». После этого указывается время владения в течение конкретного налогового периода. Если оно составляет более года, то указывается число «12». Если менее, то количество месяцев, прошедшее с тех пор, как земля перешла в собственность налогоплательщику. Затем следует указать на наличие налоговых вычетов.

- Шаг 5. Ввод сведений о ставке. Ставка земельного налога определяется местными властями, поэтому ее значение необходимо уточнять в ФНС по месту проживания или на сайте ведомства в соответствующем разделе. После этого указывается размер льготы, если таковая имеет место быть.

После ввода всех данных калькулятор в течение нескольких секунд отразит на экране сумму налога, подлежащего уплате.

Расчет имущественного налога на недвижимость — КАЛЬКУЛЯТОР v1.2

Если у вас есть налоговое обременение на недвижимость — Вы счастливый человек, у Вас есть недвижимость!

Налог на имущество физических лиц — это налог, который уплачивают собственники недвижимости на имеющееся имущество. Этот налог регулируется Налоговым кодексом РФ, но вот как его рассчитать — многие не знают и задаются этим вопросом.

Есть специальная формула, достаточно простая, которая позволит рассчитать налог быстро и точно — для этого нужно взять кадастровую стоимость (уменьшить ее на налоговый вычет) и умножить на процентную ставку, которая зависит от типа недвижимости. Звучит просто? Да! Но запомнить все параметры типов недвижимости для расчета процентной ставки и других важные величины под силу только специалистам, практически ежедневно выполняющими эти расчеты.

Сегодня, в мире современных технологий есть возможность не считать налог по формуле каждый раз на бумаге, а использовать современный удобный сервис — ОН-ЛАЙН РАСЧЕТ СТОИМОСТИ ИМУЩЕСТВЕННОГО НАЛОГА на сайте загородной недвижимости ЛИВЛА.

Специалисты портала ЛИВЛА разработали удобный калькулятор расчета налога на недвижимость:

- пользователю всего лишь нужно вбить кадастровый номер и отметить имеющиеся льготы

- всю информацию для налога калькулятор получит по кадастровому номеру (стоимость, метраж, тип недвижимости, геолокацию и другие)

- в результате расчета пользователь получит:

- описание объекта

- адрес

- кадровую стоимость

- описание особенностей данного расчета

- рассчитанный годовой налог

- по желанию можно оставить отзыв на работу калькулятора, слова благодарности и объективная критика помогаю развиваться любому проекту

Льготы по земельному налогу

Исчисляя земельный налог в 2020 году, следует учесть в первую очередь преференции, предоставляемые федеральным законодательством. В отношении физлиц полное освобождение от него предусмотрено только для дальневосточных, северных и сибирских коренных жителей, принадлежащих к малым народам, традиционно хозяйствующим и сохраняющим соответствующий образ жизни.

В той же ст. 395 перечислены организации, которые не платят земельный сбор.

В 2019-2020 годах начали действовать новации, внесённые в НК относительно расширения действующих на федеральном уровне льгот физлицам. Согласно п. 5 ст. 391 полагается сократить базу налогообложения на кадастровую стоимость шести соток надела для ряда категорий физлиц.

Крупнейшую категорию льготников федерального уровня составили пенсионеры.

Прибавим к этому перечню тех, кто получил преференции на основании нормативных актов, принятых представительными органами МО.

Чтобы точно определиться с предоставленными льготами, заходим на страницу официального сайта ФНС. После чего остаётся заполнить предложенную форму и получить ответ на запрос.

Льготы при расчете налога

Налогоплательщики имеют определенный ряд льгот, которые распределены среди полномочий различных уровней власти страны.

Федеральные

К федеральным льготам, которые связаны с оплатой налога на землю, относятся следующие.

Для физических лиц

- лица, являющиеся Героями России, Советского Союза и лица приравненные к ним;

- инвалиды 1 и 2 группы, инвалиды с детства;

- лица, принимавшие участие в ликвидации радиационных аварий, а также подвергшиеся радиоактивному заражению (облучению);

- ветераны и инвалиды Великой Отечественно войны;

- ветераны труда;

- социальные группы, приравненные к малочисленным народам, проживающие в районах Крайнего Севера и Дальнего Востока.

Для юридических лиц

Для организаций, в том числе и для коммерческих компаний, федеральным законодательством также предусмотрено немало льгот по земельному налогу. Так, от уплаты налога освобождаются земельные участки:

- принадлежащие федеральным органам управления, государственным организациям и их подразделениям;

- земля, имеющая правовой статус природоохранной территории, заповедников, водоохранных зон, исторических и культурных памятников;

- земля, принадлежащая культурным, научным и прочим организациям, занимающиеся научной и культурной деятельностью, имеющей значение для всей страны.

Также определенные льготы по уплате налога на имущество, включая и земельные участки, имеют адвокатские ассоциации, сообщества инвалидов, благотворительные организации.

Местные

На муниципальном, городском уровне властями могут быть введены определенные льготы для тех или иных категорий налогоплательщиков. Такие льготы вводятся в действие муниципальными нормативными актами.

Для физических лиц

Для граждан муниципальные (региональные) власти могут устанавливать льготы или перечень тех, кто не платит налог на землю:

- лиц имеющих статус почетных граждан города;

- для семей, являющихся многодетными;

- для воспитанников детских домов.

Отдельный вопрос связан с тем, платят налог на землю пенсионеры или нет? Дело в том, что федеральное законодательство передало полномочия по этому вопросу в сферу компетенции местных или региональных властей, т.е. льготы по налогу на землю для пенсионеров могут быть профинансированы региональным бюджетом в случае, если у него есть на это средства или он получает часть их из федерального фонда как субвенцию.

Для юридических лиц

Для юридических лиц местными органами власти также могут устанавливаться определенные льготы (в пределах их полномочий). Так, в частности, могут быть предоставлены льготы для:

- муниципальных компаний коммунального обслуживания, энергетики и природопользования;

- для муниципальных социальных учреждений – школ, детских садов;

- для частных компаний, выполняющих определенную социальную задачу в рамках муниципалитета, например, для частных детских садов, для местных ветеринарных клиник, лечебных учреждений, курортных зон, туристических баз, детских лагерей.

Каждое такое льготное налогообложение устанавливается соответствующим нормативным актом, а в некоторых случаях предоставление льгот тем или иным коммерческим организациям может решаться с помощью референдума поселения.

Формула расчета земельного налога для физических и юридических лиц

Чтобы не утруждать себя математическими вычислениями, организации и частные лица используют предоставленные интернетом возможности. На сайте ФНС расположен онлайн-калькулятор расчета налога за землю. Получение суммы платежа не представляет особых трудностей. Просто нужно ввести кадастровую стоимость участка в предложенное программой поле.

Можно рассчитать налог вручную. Имеющие доли в земельном участке граждане пользуются формулой:

СТк х Н х Д х К = Платеж по земельному налогу, где:

- СТк – кадастровая стоимость земли;

- Н – выраженная в процентах ставка земельного налога;

- Д – долевая собственность гражданина;

- К – включаемый в формулу коэффициент при использовании зарегистрированного на свое имя участка неполный налоговый период.

Налог собирается исключительно с земель, расположенных на территории муниципалитета. Государственный кадастр вносит полученную о них информацию в специальную базу и передает ее по цепочке в Налоговую службу. Здесь данные должны появиться до 1 февраля года формирования платежных документов. Далее работники ФНС вычисляют суммы к оплате для физических лиц и рассылают им почтовые уведомления.

Кадастровая стоимость непостоянна. Ее размер меняется по следующим причинам:

- передвижению границ участка;

- смене категории, к которой ранее относилась земля;

- перемене способа использования земельного надела.

Другой фигурант расчетной формулы – налоговая ставка. Она является частью кадастровой оценки и ограничена:

- 0,3% – для сельскохозяйственных и ограниченных в обороте земель, а также участков, предназначенных под дачи, архитектурные работы и застройку;

- 1,5% – для остальных земельных владений.

Порядок исчисления налоговой суммы

В общем порядке налоговые органы определяют налоговую ставку (базу) налога, исходя из нормативных требований ст. 390, 391 НК РФ. Согласно этим нормам, для определения исчисления и оплаты налога на землю существуют такие параметры как налоговая база, процентная ставка и метод (порядок) расчета.

Налоговая база

Под налоговой базой при исчислении налога на землю в НК РФ понимается площадь земли и ее рыночная стоимость. Основой определения стоимости земли налоговыми органами служит статистическая обработка массива данных по сделкам с недвижимостью и земельными участками в пределах данного региона. При этом учитывается спрос и предложение на рынке, формирование рыночных цен на определенные категории земель. На основании таких данных формируется система КС, носящей название «удельный показатель КС» или УПКС, имеющий размерность в руб. на кв. м.

При этом УПКС зависит от большого количества факторов:

- Физические;

- характеристики местоположения;

- характеристики окружения (близость к зонам рекреации, водным объектам, остановкам общественного транспорта и др.);

- характеристики территории населенного пункта – социально-экономические показатели.

С учетом этих фактов составляются таблицы специальных коэффициентов для расчета конечной кадастровой стоимости, как это, например, приведено на картинке выше. Такие таблицы с поправочными коэффициентами составляются налоговыми органами как для каждого региона, области, так и для отдельных населенных пунктов или городов с учетом специфики их социального статуса и географического положения.

Процентная ставка

Процентная ставка устанавливается федеральным законодательством или специальными постановлениями Правительства РФ, например, для особых экономических зон или ТОР (территорий опережающего развития). Муниципальные органы управления, в лице их представительных органов, могут самостоятельно увеличивать ставку налога или уменьшать ее в пределах своей компетенции. Например, налог на землю в Московской области может быть уменьшен на сумму до 10 000 рублей, для определенных местным законом категорий граждан и организаций. На текущий момент ставка налогообложения составляет 2% от определенной КС.

Базовая формула расчета

Для практической задачи определения земельного налога, включая и налог на землю для физических лиц, по тому или иному участку используется стандартная методика (Методические указания №39, выпущенные в 2007 г.) определения кадастровой стоимости, которая определяется по формуле:

КС = УПКС·П, где

- УПКС – удельный показатель КС, руб./м2;

- П – площадь земельного участка, м2

При этом необходимо понимать, что в соответствии с нормами, содержащимися в ФЗ№ 117. 05.08.2000 г., исчисление налога для гражданских лиц осуществляется налоговыми органами, а для юридических лиц сумма начисляется собственными силами организации.

Платежи, если гражданин отказался от регистрации

Иногда человек, чтобы избежать уплаты налоговых платежей, идет на разные хитрости. Если дело касается земельных наделов, то чаще всего это происходит так, что после строительства того или иного объекта гражданин не принимает мер к тому, чтобы его зарегистрировать. Порядок регистрации отражен в правовых актах. Некоторые не понимают для каких целей необходимо прохождение регистрационной процедуры.

Необходимо понимать, что сотрудники фискального органа начисляют налоговые платежи на недвижимые объекты при получении сведений из Росреестра. Если человек не поставил возведенное строение на учет, то начисляться налоговый платеж не будет. В настоящее время по стране часто встречается такое, что в соответствии с документацией строений на участке нет, однако на самом деле они там имеются. Чаще всего это относится к земельным наделам, которым присуще целевое назначение. К примеру, это участки, отведенные для индивидуального строительства.

Налог на землю для юридических лиц

Индивидуальные предприниматели – такие же налогоплательщики и обязаны вовремя вносить взимаемую за землевладение сумму.

В 2021 году пользуются такими методами расчета с Налоговой службой:

- Когда деятельность по разработке земельного участка направлена на извлечение прибыли, действия по расчету и подачи декларации в ФНС придется выполнять самому.

- Если участок принадлежит бизнесмену лично, он расценивается как физическое лицо. В таком случае все сделает налоговая служба. Гражданину останется только своевременно заплатить согласно присланному уведомлению.

По закону юридические лица покрывают налоговую задолженность авансовыми платежами по схеме:

- продолжительность отчетного периода – 1 год;

- он разбит на мелкие отрезки авансами, которые вносятся по истечении квартала;

- подобную отчетность могут отменить органы местного самоуправления.

Налогоплательщики со статусом юридических лиц обязаны в конце отчетного года полностью выплатить начисленный за землю налог. Расчеты с ФНС ведутся по самостоятельно составленной и сданной в указанные законом сроки налоговой декларации. Здесь прописывается не только взыскиваемая с предпринимателя сумма, но и данные налогоплательщика, а также положенные ему льготы.

Кто должен рассчитывать сумму налога?

После покупки земель или их приобретения иным способом, происходит регистрация земельной недвижимости в местном отделении Государственного кадастра недвижимости (ГКН). Регистратор, осуществляя постановку объекта на кадастровый учёт после имущественной сделки, передаёт сведения в местное отделение Федеральной налоговой службы (ФНС).

На основании полученных из ГКН сведений, уполномоченные лица из числа специалистов расчётного отдела ФНС, самостоятельно рассчитывают подлежащую уплате налоговую сумму. Такое преимущество получают только граждане, для предприятий и организаций данная услуга не предоставляется.

После того как налог рассчитан, по домашнему адресу землевладельца, вступившего во владение наделом, отправляется почтовое отправление, содержащее уведомление о рассчитанной сумме и сроках осуществления платежа. В уведомлении указана сумма, подлежащая оплате и реквизиты платежа.

Со скольки лет?

Уведомление адресовано лицу, ответственно распоряжающемуся участком, достигшему совершеннолетия и полностью дееспособному. Если собственник не достиг возраста 18 лет – ответственность по уплате налогов несут его родители – законные представители ребёнка, или его опекуны.

По усмотрению представителей, допустимо подать заявление для делегирования налоговой ответственности лицу, достигшему 14 лет. Такое заявление подаётся начальнику местного отделения ФНС. В нём излагается просьба начислять налог непосредственному владельцу ЗУ, не достигшему восемнадцатилетия и выражается согласие на передачу налоговой ответственности.

Если несовершеннолетний плательщик просрочит выплаты, претензии со стороны ФНС будут направлены в сторону заявителя, представляющего его имущественные интересы.

Что делать в случае переплаты по земельному налогу

Если у организации образовалась переплата по земельному налогу, ее можно зачесть или вернуть (ст. 78 НК РФ).

Причем, по п. 6 ст. 78 НК РФ, если у налогоплательщика есть недоимка по другим налогам, а также долги по пеням и штрафам, возврат возможен только после зачета переплаты в счет погашения указанных обязательств.

Зачет переплаты по налогу производится:

- в счет предстоящих платежей по земельному или другим налогам (п. 4 ст. 78 НК РФ). Этот способ работает, если у плательщика нет задолженности по иным налогам. Для зачета в этом случае необходимо подать заявление по форме приложения 9, утвержденной Приказом ФНС РФ от 14.02.2017 № ММВ-7-8/;

- в счет погашения недоимки по другим налогам, а также задолженности по пеням и штрафам (п. 5 ст. 78 НК РФ). Данный способ зачета осуществляется налоговиками самостоятельно не более чем за 3 года со дня уплаты указанной суммы налога (п. 5 ст. 78 НК РФ). Со своей стороны налогоплательщик вправе подать в ИФНС письменное заявление с просьбой о зачете.

Благодаря Закону от 29.09.2019 № 325-ФЗ, с 01.10.2020 утратил силу абзац 2 п. 1 ст. 78 НК РФ, согласно которому зачет сумм переплаты должен был осуществляться исключительно по соответствующим видам налогов и сборов, то есть федеральные налоги в счет федеральных, региональные — в счет региональных, местные — в счет местных. Земельный налог относится к категории местных налогов.

В связи с упразднением с 01.10.2020 абзаца 2 п. 6 ст. 78 НК РФ перед возвратом переплаты необходимо погасить имеющуюся задолженность по любым налогам, а не только по налогам «соответствующего вида», как этого требовало законодательство ранее. Таким образом, перед подачей заявления нужно убедиться в отсутствие задолженности по всем видам налогов.

Если переплата возникла из-за ошибки в декларации, сначала нужно сдать «уточненку» (п. 1 ст. 81 НК РФ) и только после этого подать заявление о возврате или зачете.

Согласно пункту 7 ст. 78 НК РФ, на возврат у налогоплательщика есть три года с момента переплаты.

Порядок вычисления земельного налога

Чтобы рассчитать земельный налог, нужно базу налогообложения (кадастровую стоимость надела) умножить на соответствующую налоговую ставку. Такой расчет выполняется по истечении конкретного календарного года. При этом статьей 396 НК учитываются следующие факторы, также влияющие на величину этого обязательного платежа:

- Сколько месяцев в течение конкретного календарного года налогоплательщик владел данным участком. Если период обладания составил меньше 12 месяцев, это учитывается при вычислениях – используется коэффициент срока обладания (число месяцев владения делится на 12).

- Менялась ли кадастровая цена налогооблагаемого надела на протяжении конкретного календарного года. Изменения этого показателя также влияют на расчет (отдельно определяются налоговые суммы до и после данного изменения, а результаты этих вычислений потом складываются)

- Вправе ли налогоплательщик использовать вычет (то есть уменьшить налоговую базу). Иногда гражданин приобретает такое право не сразу, а на протяжении года (начиная с определенного месяца).

Пример вычисления

20 апреля 2019 года гражданин приобрел земельный надел. Площадь – 20 соток. Целевое назначение – возведение индивидуального жилья. Кадастровая цена на 01.01.2019 – 500000 рублей. Ставка налогообложения – 1,5%. В начале октября 2019 года данному гражданину назначается инвалидность (2 группа), что позволило ему применить вычет. Необходимо рассчитать налог на землю.

Применяется следующий алгоритм вычислений:

- Уточняется общий срок обладания на протяжении года – 8 месяцев (согласно абзацу 3 пункта 7 статьи 396 НК), то есть с мая 2019 по декабрь 2019 включительно.

- Для первых 5 месяцев – с мая 2019 по сентябрь 2019 включительно – база определялась без применения вычета. Коэффициент срока обладания – 5/12. Таким образом, за этот период налоговая сумма вычислялась с 20 соток и составила 3125 рублей (1,5% × 500000 × 5/12).

- Для последующих 3 месяцев – с октября 2019 по декабрь 2019 включительно – база определялась с использованием вычета (уменьшалась на кадастровую цену 6 соток) и составляла 350000 рублей (500000 × (20-6)/20). Коэффициент срока владения – 3/12. Таким образом, налоговая сумма за этот период вычислялась с 14 соток и составила 1312,50 рублей (1,5% × 350000 × 3/12).

- Общая сумма налога – 4437,50 рублей (сложить 3125 и 1312,50).

Особенности расчета для юрлиц

По результатам налогового периода юрлица вычисляют земельный налог следующим образом: из годовой налоговой суммы, равной произведению базы и ставки, вычитается сумма авансовых платежей по данному налогу, уплаченных на протяжении календарного года. Такой порядок оговорен пунктом 5 статьи 396 НК.

Если отчетный период соответствует календарному кварталу, за каждый такой период (1, 2 и 3 квартал) налогоплательщиком уплачивается авансовый платеж, равный 25% от годовой налоговой суммы (от произведения базы налогообложения и ставки). Данное требование оговорено пунктом 6 статьи 396 НК.

★ ★ ★

Преференции для льготников, освобождение от налога

Пунктом 5 статьи 391 НК предусмотрено уменьшение базы земельного налога на величину кадастровой цены 600 кв. м. площади налогооблагаемого надела. Такой преференцией пользуются следующие категории граждан (льготников):

- граждане, имеющие минимум 3 несовершеннолетних детей;

- возрастные пенсионеры;

- граждане, пострадавшие от работы с ядерными установками или участвовавшие в испытаниях таких установок;

- граждане, которые подверглись радиационному воздействию из-за ядерных (атомных) катастроф;

- ветераны (инвалиды) ВОВ и боевых действий;

- физлица с инвалидностью (по разным основаниям);

- Герои РФ, СССР, а также обладатели ордена Славы.

Применение данного вычета физлицом-льготником осуществляется по следующим правилам:

- применяется только для одного надела, принадлежащего льготнику;

- гражданин самостоятельно выбирает льготный участок и направляет органу ФНС надлежащее уведомление (до 31 декабря соответствующего налогового периода);

- если величина базы становится отрицательной вследствие использования данного вычета, она принимает нулевое значение.

Кроме того, статьей 395 НК предусмотрено освобождение от земельного налога определенных юрлиц, а также граждан – представителей малочисленных коренных народов Дальневосточного, Сибирского и Северного регионов РФ.

Изменился ли порядок уплаты аванса по налогу на землю в 2021 году

Начиная с земельного налога за 2020 год отменено его декларирование. При этом юрлица теперь будут получать от налоговой сообщения с рассчитанной суммой годового платежа. Однако это не означает, что им больше не потребуется рассчитывать налог самостоятельно. Эта обязанность сохраняется за организациями и далее. Ведь уплату авансовых платежей в течение года (если таковые установлены местными властями) никто не отменял. А значит, нужно знать сумму. Что касается сообщения от налоговой, то оно носит скорее информационный характер, чтобы компания могла сверить свои начисления с теми, что сделаны по данным налоговиков. И получит она его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).

Важно! Рекомендации от КонсультантПлюсСравните сумму налога, исчисленную инспекцией, с суммой, которую вы рассчитали и уплатили.Если они равны, значит, налог был рассчитан и уплачен правильно.Если суммы различаются, проверьте…Подробнее см. в К+

Пробный доступ можно получить бесплатно.

Изменения с 2021 года

В главе НК РФ «Земельный налог» с 01 января 2015 г. вступили в силу поправки. Теперь, согласно п.2 ст.387, для всех налогоплательщиков, перечисленных в данной главе, ставка может устанавливаться представительными органами муниципальных образований и городов федерального значения. Также ими определяется срок и порядок уплаты для организаций-плательщиков.

Объектом налогообложения, как и раньше, являются участки, за исключением:

- ограниченных в пользовании или изъятых;

- занятых под ценными объектами;

- тех, которые являются частью лесного фонда;

- находящиеся под водными объектами государственной собственности.

Самый важный момент – это то, что сумму налога теперь рассчитывают по рыночной стоимости, то есть он вырастет.

Стоимость земли по кадастровой стоимости для физических лиц

Налоговую базу по земельному налогу образует кадастровая стоимость земельного участка. Данную стоимость определяют специалисты Росреестра исходя из следующих параметров:

- Категория земли;

- Назначение;

- Площадь земельного участка;

- Географическое положение;

- Геологические особенности;

- Агрохимические показатели;

- Экономические характеристики.

Путем сопоставления этих параметров определяется ценность конкретного земельного участка с точки зрения экономики. Эту ценность и выражает кадастровая стоимость. Например, земельный участок сельхозназначения, находящийся в двухстах километрах от населенного пункта в болотистой местности, будет иметь кадастровую стоимость в несколько раз меньше, чем участок аналогичного назначения такой же площади, но расположенный вблизи крупного города.

Кадастровая стоимость практически никогда не равна рыночной, последняя всегда выше. Но по кадастровой стоимости физическое лицо может приобрести земельный участок у администрации, так как законодательство предусматривает продажу земельных участков, находящихся в государственной или муниципальной собственности, по кадастровой стоимости. Исключение составляет только продажа земли на торгах.

Узнать кадастровую стоимость земельного участка можно в документах на него, в частности в кадастровом паспорте, а также на публичной кадастровой карте России, размещенной на официальном сайте Росреестра. Следует помнить, что органы власти обязаны переводить переоценку кадастровой стоимости земли каждые пять лет. Новые показатели незамедлительно появляются на официальном ресурсе. Изменять существующие документы при этом не требуется.