Документы для получения ипотеки в 2020 году

Содержание:

- Эскроу-счета

- Государственные субсидии

- Этапы сделки

- Порядок сбора документов и их перечень

- Выбор банка

- Куда обращаться по программе «Семейная ипотека»?

- Пошаговая инструкция для продавца

- По каким процентным ставкам можно оформить ипотеку в 2020 году?

- Пошаговая инструкция: действуем без промедлений

- Ипотека: какие документы нужны для покупки квартиры?

- Анализ банковских условий кредитования

- Переоформление документов (лицевые счета)

- Выводы

Эскроу-счета

Эскроу-счет по своему назначению очень похож на аккредитив, а выплата денег происходит практически также (). Рисков при такой схеме оплаты практически нет ни для покупателя, ни для продавца. Однако эти счета имеют ряд отличий:

- не все банки имеют право открывать эскроу-счета. Аккредитивы же имеются в продуктовой линейке каждой финансовой организации;

- могут быть установлены более гибкие условия получения денег продавцом, по аккредитиву они регламентируются законом;

- банк контролирует не только факт выполнения требований договора, но и все этапы сделки;

- при открытии счета должны присутствовать обе стороны.

Через сколько перечислят деньги по ипотеке?

Когда будут выполнены условия, оговоренные в договоре банковского обслуживания. Существенным минусом использования эскроу-счета является его высокая стоимость. К примеру, в Сбербанке придется заплатить не меньше 15 тысяч рублей за открытие, около 3 тысяч рублей за проверку документов, в случае изменения условий договора – еще 2,5 тысячи рублей.

Государственные субсидии

Дает ли Сбербанк ипотеку на дом с возможностью привлечения средств жилищных сертификатов и субсидий? Так как в собственность оформляется жилая недвижимость, заемщики могут прибегать к разным вариантам государственной помощи. Они вправе оформить кредит на особых условиях:

- Использовать маткапитал в качестве первого взноса или отправить эти средства на погашение уже действующей ипотеки ().

- Субсидия на понижение процентной ставки. Семьи, в которых появился второй малыш в период с 2021 по 2022 гг., могут получить или рефинансировать ипотеку под 5-6% годовых ().

- Применять федеральные и региональные жилищные сертификаты для оплаты части стоимости жилого дома или как первый взнос по ипотеке. Условия определяются правилами участия в данной программе.

Этапы сделки

Сначала нужно обратиться в Сбербанк за получением одобрения ипотечного займа.

Следующий шаг будет зависеть от того, одобрил банк получение ссуды или нет. Если одобрение получено, вторым шагом является поиск недвижимости, если пока не подобрана подходящая жилплощадь. Сбербанк предоставляет на это 60 дней.

Сбербанк предъявляет собственные требования к объекту, который будет являться залоговым. Поэтому необходимо ознакомиться с ними еще до начала поиска квартиры. Таким объектом недвижимости может быть жилье в строящемся доме, в новостройке или выбранное на вторичном рынке.

Далее следует процедура одобрения Сбербанком подобранной для кредитования квартиры.

Предварительный договор

Необходимо знать — Сбербанк требует оценить рыночную стоимость недвижимости, которая покупается. Его цена по отчету не должна быть ниже оговоренной в соглашении, составленном предварительно. Также нужно предоставить предварительный договор по купле-продаже квартиры – это одна из основных особенностей Сбербанка в процедуре ипотечного кредитования. Банк имеет собственный образец договора, который должен быть составлен между покупателем и продавцом квартиры, и предоставлен после подписания кредитору.

Обычно стороны ставят свои подписи под обеими соглашениями – авансовым договором (получения задатка) со всеми требованиями выхода на проведение сделки, а также предварительным – по форме, предложенной кредитором. Этот документ носит формальный характер, поэтому часто составляется в единичном варианте.

Далее следует процедура одобрения объекта с проверкой всех документов юридической службой банка. На эту процедуру уходит от 3 до 7 дней.

Страхование

Следующий шаг – непосредственно сделка, дату которой назначает Сбербанк. Необходимо явиться в его офис в указанную дату, чтобы подписать договора кредитования, страхования, закладную.

Оформление страховки осуществляется одновременно с проведением сделки. При этом данное финучреждение не настаивает, чтобы страховка приобреталась в Сбербанке, сделать это разрешается через любого страхового агента.

Первоначальный взнос

Далее следует подписание соглашения на аренду индивидуальной сейфовой ячейки. Если при проведении операции будут задействованы личные финансы заемщика, они должны находиться на счету в Сбербанке, и в требуемый момент должны быть сняты для размещения в сейфовой ячейке.

Это позволяет с помощью Сбербанка усложнить возможность недобросовестным покупателям специально завысить стоимость квартиры и провести не совсем чистую операцию.

Основной ипотечный договор

Финальная процедура – подписание сторонами основного соглашения по купле-продаже недвижимости при заключении сделки в простой не нотариальной форме. Процесс подписания всех необходимых документов и размещение денег в банковской ячейке клиента занимает иногда практически целый день.

В случае оформления договора нотариально, после внесения денег в ячейку потребуется обратиться к нотариусу, чтобы закрепить с его помощью сделку основным ипотечным договором.

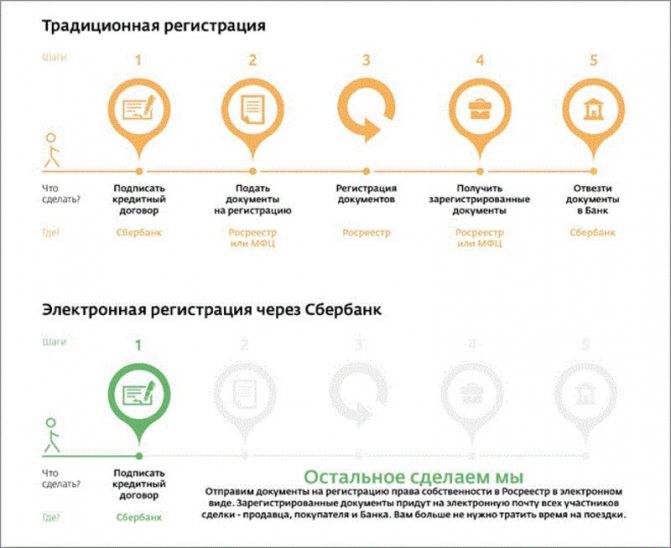

Этот специалист готовит документы для проведения регистрации в МФЦ, которая в соответствии с требованиями закона должна быть проведена на протяжении 5 рабочих дней. На практике процесс затягивается немного дольше.

В настоящее время Сбербанк предлагает новый вид регистрации операции кредитования – в электронном виде. Благодаря этому нововведению регистрация проходит в течение одного дня.

Порядок сбора документов и их перечень

Рассмотрим, что нужно сделать для оформления жилищного кредита, какие необходимо предоставить в Сбербанк документы для ипотеки на квартиру. Для получения жилищных займов нужно пройти несколько этапов:

- Анкетирование. Следует заполнить бланк по форме банка. Оформить заявку вы можете как в отделении банка, на официальном сайте Сбербанка, так и онлайн, перейдя во вкладку интересующей вас программы. Для отправки запроса через интернет, нажмите «Подать заявку» и заполните анкету на странице Сбербанка. Потребуется указать свои персональные данные, контактный телефон и имейл, сведения о месте работы и трудовом стаже, сообщить об уровне своего дохода, дать согласие на обработку информации. Если у вас возникли трудности на этом этапе, вы можете проконсультироваться с менеджером Сбербанка в офисе или по телефону 8 (495) 455−10−73 (звонок по Москве бесплатный);

- Оценка заемщика. Банк проверит достоверность указанной в анкете информации, подлинность документов, составит заключение о платежеспособности и ответственности клиента. Также будет проверена кредитная история заемщика;

- Сбор документов. Ответ по своей заявки вы получите в СМС или по электронной почте. Если принято положительное решение, следует приступить к сбору документов. Вы можете подготовить пакет самостоятельно или обратиться к посреднику. На этом этапе вам потребуется передать в Сбербанк документы для ипотеки на квартиру. Их перечень выглядит так:

- заявление-анкета;

- паспорт гражданина России;

- документ, подтверждающий доход. Для этого может использоваться 2-НДФЛ или справка, заполненная по форме банка;

- справка о трудоустройстве. В качестве такого документа могут выступать заверенная работодателем копия трудовой книжки, выписка из нее, копия трудового договора или коллективного (если он используется). Если клиент получает социальные выплаты, необходима справка об их начислении, для ИП и физлиц требуется подтвержденная налоговая декларация, а также лицензия о праве на осуществление предпринимательской деятельности;

- документы, подтверждающие дополнительный доход. К примеру, клиент может сдавать жилье в аренду. В этом случае потребуется предоставить в Сбербанк декларацию 3-НДФЛ, которая подтверждена в налоговой службе или копия документов о сдаче недвижимости в аренду.

Если клиент получает зарплату или социальные пособия, в том числе и пенсию по старости или выслуге лет, на этом этапе ему нужно предоставить банку значительно меньший пакет документов, а именно – паспорт гражданина РФ и заявление-анкету.

- Поиск жилья. На этом этапе необходимо определиться с объектом, который вы будете приобретать в ипотеку. Вы можете найти недвижимость самостоятельно или выбрать жилье из перечня предложений от застройщиков, с которыми сотрудничает Сбербанк, на вторичный жилье, в строящемся объекте или в новостройке. После этого следует перейти к процедуре оценки жилья, чтобы определить его рыночную стоимость;

- Оценка недвижимости. Определить стоимость жилья может как сам банк, так и специальная компания, которая аккредитована Сбербанком. Менеджер банка может сориентировать вас, в какие оценочные компании вы можете обратиться;

- Подтверждение наличия средств для выплаты первого взноса. Для этого потребуется расписка от продавца недвижимости или выписка по банковскому счету с подтверждением того, что на нем есть достаточная сумма;

- Заключение сделки. На этом этапе потребуется следующий пакет документов:

- договор купли-продажи, который оформляют заемщик вместе с продавцом недвижимости;

- договоры займа и залога между клиентом и банком. После заключения его необходимо зарегистрировать в государственных органах;

- договор страхования, который заключается между заемщиком и страховой компанией;

- Получение ипотеки в Сбербанке. Средства могут быть выданы наличными в депозитной ячейке или переведены на счет. Если клиенту удобнее, чтобы средства сразу поступили продавцу недвижимости, Сбербанк может осуществить эту процедуру.

Выбор банка

Когда берете ипотеку, деньги выдает банк, с ним согласовываются все условия, первоначальный взнос, проценты и прочее. Чтобы решение было обоснованным и взвешенным, необходимо ознакомиться с предложениями лучших банков России.

Рассматривая варианты, обращайте внимание на:

- процент;

- первоначальный взнос;

- максимальную сумму кредита;

- максимальный срок;

- репутацию банка и отзывы клиентов.

Альфа-Банк

Альфа-Банк – самый крупный частный банк в России. Основан в

1990 году, почти 30 лет радует клиентов выгодными ставками и интересными

предложениями.

Ипотеку в Альфа-Банке можно взять на:

- готовое жилье;

- строящееся жилье.

Ипотека на строящееся жилье радует относительно невысокой

ставкой от 8,09%. Минимальная стоимость жилья – 600 тысяч рублей, максимальная

– 50 миллионов рублей. Первоначальный взнос от 10%. Срок ипотеки от 3 до 30

лет.

Ипотека на готовое жилье имеет ставку от 8,79%. Минимальная и максимальная ставки, срок ипотеки аналогичны строящемуся жилью. Первоначальный взнос от 15%.

Чтобы рассчитать ипотеку на калькуляторе и подать заявку, переходите на сайте банка в раздел «Ипотека». Заявки рассматриваются 1-3 дня, если ипотеку одобрят, погашать ее можно онлайн или через банкоматы.

ВТБ

ВТБ – российский частный банк, основанный в 1990 году. Почти

30 лет на рынке – знак стабильности и качества.

Банк предлагает на выбор две ипотечные программы:

- квартира в новостройке;

- квартира во вторичном жилье.

Если захотите приобрести квартиру в новостройке, то ставка

по кредиту будет от 8,4%, максимальный срок – 30 лет, максимальная сумма – 60

миллионов рублей. Вторичное жилье имеет аналогичные данные по ипотеке. Первый

взнос должен составить 50% от суммы.

Калькулятор и форма для заполнения заявки находится на сайте

ВТБ Банка.

Сбербанк

Сбербанк – государственный банк, работающий со времен Советского Союза. Контролирует его Центральный Банк России.

Банк предлагает на выбор множество ипотечных программ:

- строительство собственного жилья в ипотеку под ключ;

- на строящееся жилье;

- на готовое жилье;

- на загородный дом;

- военная ипотека;

- под материнский капитал;

- с господдержкой семей;

- на гараж или место для машины.

Выбор широкий, каждый найдет подходящий для себя тариф.

Процентная ставка в Сбербанке начинается от 5% и достигает 11%, зависит от

выбранной ипотечной программы. Максимальный срок – 30 лет, минимальная сумма –

300 тысяч рублей, максимальная – 30 миллионов рублей. Первоначальный взнос от

10% от суммы.

Сделать приблизительные расчеты по понравившемуся тарифу и

оформить заявление на ипотеку можно на сайте Сбербанка.

Райффайзенбанк

Райффайзенбанк – дочерняя компания австрийского одноименного банка. Его основали в 1996 году, банк отличается высококлассными услугами и стабильностью.

Банк предлагает множество привлекательных ипотечных тарифов:

- для квартиры в новостройке;

- для семей с господдержкой;

- для квартиры во вторичном жилье;

- для коттеджа.

Ставка по кредиту начинается от 4,39% и достигает 12,75%.

Максимальная сумма займа – 26 миллионов рублей. Минимальный срок ипотеки – 1

год, максимальный – 30 лет.

Сделать расчеты и отправить заявку можно на сайте банка,

рассмотрение займет лишь 1-3 дня.

Открытие

Открытие – крупный российский банк, функционирующий с 1993

года и занимающий седьмое место по активам в стране. Банк считает своим

приоритетом – высококлассный сервис и удобство.

Ипотечная программа банка Открытие предлагает взять ипотеку с процентной ставкой от 7,95%. Максимальная сумма – 150 миллионов рублей, что превышает предыдущие показатели от других банков в несколько раз. Максимальный срок выплаты – 30 лет, первоначальный взнос – 10% от суммы.

Открытие поможет купить как квартиру в новостройке, так и во

вторичном жилье. Чтобы воспользоваться услугами банка, перейдите на их сайт и

заполните форму заявки.

Газпромбанк

Газпромбанк – крупный российский банк, работающий с 1990

года.

Тарифы по ипотеке в Газпромбанке:

- Семейная;

- Военная;

- «Новоселы»;

- Программа реновации.

Процентная ставка от 4,5% до 9%. Максимальная сумма – 60

миллионов рублей, максимальный срок выплаты – 30 лет. Первоначальный взнос

10-20%.

Оформить заявление и рассчитать ипотеку на калькуляторе

возможно на сайте банка.

Куда обращаться по программе «Семейная ипотека»?

Нµ òÃÂõ ñðýúø ýð ôðýýÃÂù üþüõýàÃÂðñþÃÂðÃÂàÿþ ÿÃÂþóÃÂðüüõ ÃÂõüõùýþù øÿþÃÂõúø. ÃÂþ ÿÃÂøýÃÂòÃÂøõ ÃÂõÃÂõýøõ ôõùÃÂÃÂòøÃÂõûÃÂýþ ÿÃÂõôûðóðÃÂàÃÂýøöõýýÃÂõ ÿÃÂþÃÂõýÃÂýÃÂõ ÃÂÃÂðòúø ÿþ òÃÂõù ÃÂõÃÂÃÂøÃÂþÃÂøø àþÃÂÃÂøø.

| ÃÂð÷òðýøõ ñðýúð | ÃÂð÷òðýøõ ÿÃÂþóÃÂðüüàò ñðýúõ | ÃÂÃÂþÃÂõýÃÂýðàÃÂÃÂðòúð ôûàÿÃÂþõúÃÂð,% |

|---|---|---|

| áñõÃÂñðýú | ÃÂÿþÃÂõúð àóþÃÂÿþôôõÃÂöúþù ôûàÃÂõüõù àôõÃÂÃÂüø | 6 |

| ÃÂþü.àä | áõüõùýðàøÿþÃÂõúð | 6 |

| àþÃÂÃÂõûÃÂÃÂþ÷ñðýú | ÃÂÿþÃÂõúð àóþÃÂÃÂôðÃÂÃÂÃÂòõýýþù ÿþôôõÃÂöúþù ÃÂõüõù àôõÃÂÃÂüø | 6 |

| ÃÂð÷ÿÃÂþüñðýú | ÃÂÿþÃÂõúð àóþÃÂÃÂôðÃÂÃÂÃÂòõýýþù ÿþôôõÃÂöúþù ÃÂõüõù àôõÃÂÃÂüø | 6 |

| ÃÂþ÷ÃÂþöôõýøõ | ÃÂþúÃÂÿúð ýõôòøöøüþÃÂÃÂø àóþÃÂÿþôôõÃÂöúþù | 6 |

| ÃÂú ÃÂðÃÂà| ÃÂÿþÃÂõúð àóþÃÂÿþôôõÃÂöúþù ôûàÃÂõüõù àôõÃÂÃÂüø | 6 |

Пошаговая инструкция для продавца

Стоит предварительно ознакомиться с основными этапами сделки. Продавец должен понимать, на что соглашается.

Сделка осуществляется, согласно ФЗ-102, ведь именно этот закон регламентирует права и обязанности сторон при заключении договора по ипотеке. Поэтапная инструкция для продавца представлена ниже:

Подготовка документов (в отдельном разделе будет приведен их перечень).

Встреча с покупателем для обсуждения нюансов сделки

Важно, чтобы человек, покупающий недвижимость, заранее сообщил собственнику о том, что он планирует оформить ипотеку.

Заключение предварительного договора, где указывают сроки и суммы, согласно договоренности. Его после подписания нужно передать на рассмотрение банку

Для финансового учреждения этот документ указывает на начало сотрудничества сторон.

Специалисты проводят осмотр жилья. Покупатель находит компанию, которая предоставит независимого эксперта (оценщика) для определения рыночной стоимости недвижимости. От этой суммы зависит размер будущей ипотеки. Также продавцу потребуется застраховать жилье.

Составление и подписание основного договора (купли-продажи). После этого банк выдает заемщику деньги, а он, в свою очередь, перечисляет их продавцу.

По сути, для продавца эта инструкция не вызовет сложностей. Она является стандартной для всех финансовых учреждений. Однако некоторые банки выдвигают свои условия страхования, с которыми заемщики обязаны считаться.

По каким процентным ставкам можно оформить ипотеку в 2020 году?

Средняя ставка по ипотечным кредитам в 2020 году составляет 10,75% годовых. По сравнению с прошлым годом процентные ставки в большинстве банков выросли на 1%.

Наблюдается явная тенденция в том, что ставки по ипотеке будут расти и дальше. Характерно, что при ставках в 13% резко снижается число выданных кредитов, а ставки в 15% годовых и выше – считаются уже крайне высокими и не привлекательными для большинства населения.

Минимальные ставки по ипотеке сегодня выглядят следующим образом:

| Программа | Ставка |

| В строящемся доме (новостройки) | 8,5% |

| Готовое жилье (на вторичном рынке) | 10,2% |

| Рефинансирование ипотеки других банков | 10,9% |

| Ипотека для многодетных семей с господдержкой | 6,0% |

| Строительство жилого дома | 11,6% |

| Загородная недвижимость | 11,1% |

| Ипотека + материнский капитал | 10,2% |

| Военная ипотека | 9,5% |

| Кредит на гараж (машино-место) | 11,6% |

Конечно, получить ипотеку по минимальной ставке удается далеко не всем, так как на ее величину влияет размер первоначального взноса, срок кредита, наличие расчетного или зарплатного счета в банке и задействование льготных программ. Об этом мы поговорим ниже.

Пошаговая инструкция: действуем без промедлений

Начинается самое интересное – приобретение. Как правило, данный процесс занимает порядка двух-трёх недель. Изредка затягивается до месяца. Но это только в том случае, если Вы уже успели:

- Найти жильё.

- Договориться с собственником.

- Получили согласие от банка.

Вы уже сейчас должны чётко понимать то, сколько и когда придётся платить банку. Отнеситесь к этому максимально серьезно и подумайте над всевозможными вариантами развития событий.

Выбираем банк-кредитор

Ипотечные кредиты выдаются множеством российских банков от Сбербанка до Альфа Банка и других. При выборе следует ориентироваться на следующие факторы:

- Процентная ставка;

- Срок кредитования;

- Размер первоначального взноса;

- Дополнительные платежи (если имеются);

- Репутация организации (если это Сбер или Альфа, то можно об этом пункте и вовсе забыть).

В большинстве своём людям приходится сталкиваться со следующими условиями:

- Ставка от 9,5 до 13 процентов годовых.

- Первоначальный взнос от 10-ти процентов (чаще всего – больше).

Обязательно изучите сайты банков либо сходите в филиал и поговорите о наличии программ для молодых семей. Они существуют, но о них редко говорят, потому что банку выгоднее «впарить» Вам обычную ипотеку с повышенной ставкой.

Оцениваем недвижимость

Сразу отметим, здесь без профессионального оценщика не обойтись. «На глаз», сравнения аналогичных предложений по сайтам самостоятельно и другие подобные варианты – мимо. Тем более, от суммы, указанной в отчёте зависит размер окончательного кредита.

В зависимости от того, в каком городе Вы проживаете, услуги оценщика могут обойтись от 6 до 40 тыс. руб.

Собираем необходимые документы

Их достаточно мало, поэтому данный процесс много времени не отнимет. Вам потребуются:

- Копия трудовой книжки;

- Справка с места работы, где будет указан Ваш заработок за последние 6-12 месяцев;

- Отчёт от оценщика;

- Подтверждение наличию доп. доходов (если таковые имеются);

- Расширенная выписка из ЕГРН;

- Технических план квартиры из БТИ с экспликацией;

- Копия Вашего паспорта;

- Копия паспорта продающей стороны;

- Копия документов на недвижимость.

Если квартира продаётся человеком, состоящим в законном браке, в обязательном порядке будет запрошена согласие второй стороны (важно, чтобы оно было заверенным нотариально)

Заключаем кредитный договор

Здесь как таковая инструкция не нужна – в банке Вам всё более чем подробно объяснят

Однако, на определённые пункты кредитного договора внимание обратить всё же следует. И это:

- Адрес квартиры.

- Чисто комнат.

- Общая площадь.

- Реквизиты обеих сторон.

- Наличие иных обязанностей с Вашей стороны.

- Условия, при которых кредитную ставку могут повысить.

- Пени, штрафы и прочее на тот случай, если платежи будут поступать не вовремя.

Так что, будьте внимательнее. Одна единственная ошибка может стоимость Вам немало денег. Даже, если она была допущена неумышленно.

Оформляем договор купли-продажи

Вот мы и приступили к самому основному, совсем скора квартира станет Вашей собственностью. Как только все нюансы были согласованы, Вы можете приступить к данному этапу. В договоре должно содержаться следующее:

- Данные всех сторон;

- Чёткое описание квартиры, а также документы, подтверждающие право на собственность (пока что речь о продавце);

- Стоимость сделки;

- Обязанности сторон;

- Права сторон;

- В каком порядке будет производиться расчёт (необходимо сослаться на договор по ипотечному кредитованию);

- Ответственность обоих сторон.

Вы можете составить договор как в обычной письменной форме, так и нотариуса, попутно заверив его. В последнем случае будут дополнительные траты – безвозмездно никто такого делать не будет.

Регистрируем сделку, передаём деньги и получаем квартиру

- Регистрируем договор в Росреестре, для этого придётся оплатить государственную пошлину в размере двух тысяч руб.;

- Оформляем выписку из ЕГРН, чтобы убедиться, что квартира перешла в Вашу собственность;

- Переводим кредит, отдаём его лично в руки и так далее – на Ваше усмотрение.

Как видите, покупка квартиры в ипотеку на вторичном рынке с нашей пошаговой инструкцией не представляет совсем ничего сложного. Более того, этот процесс может отнять значительно меньше времени, если Вы будете делать всё в темпе, без лени со своей стороны.

Ипотека: какие документы нужны для покупки квартиры?

Далее рассмотрим, какие документы нужны при покупке квартиры по ипотеке:

- Заявление-анкета на получение ипотечного кредита.

Составляется на бланке формы, установленной банком, непосредственно в день обращения. Некоторые банки размещают образцы заявлений на своем сайте. Вы можете оформить анкету онлайн. В этом заявлении указываете информацию о себе, свои паспортные данные, уровень дохода, телефоны контактных лиц и пр.

Бланк анкеты на получение ипотеки в банке: ВТБ24, Сбербанк.

Паспорт гражданина РФ.

Необходимый документ, удостоверяющий Вашу личность. Если Ваш паспорт утерян, необходимо обратиться в отделение ФМС для его восстановления.

Страховое свидетельство обязательного пенсионного страхования (СНИЛС).

Оформляется в Пенсионном Фонде РФ, при утере СНИЛС — необходимо обратиться в ПФ РФ по месту жительства.

Стоит знать, если имеются не все документы при покупке квартиры, ипотека заемщику не будет предоставлена банком.

Свидетельство о постановке на учет в налоговом органе физического лица по месту жительства на территории РФ (ИНН).

Идентификационный код в Вашем свидетельстве позволяет отследить Ваши налоговые отчисления и официальный стаж работы. Если кода у Вас нет, обратитесь в органы налоговой службы.

Мужчинам в возрасте до 27 лет — военный билет.

Если в паспорте стоит отметка о воинской обязанности, военный билет не предоставляется.

Справка о доходах с места работы за последние 6 месяцев (форма 2-НДФЛ).

Банк рассматривает Ваш документально подтвержденный доход, сумма дохода влияет на одобренную банком сумму ипотечного кредита. Обратитесь в отдел кадров по месту работы, напишите заявление на предоставление данной справки.

Скачать справку о доходах физического лица формы 2-НДФЛ: бланк, образец.

Также требуются свидетельство о браке/расторжении брака; свидетельство о рождении детей.

Для составления полной картины о Вас, Банку необходимо документально подтвержденные сведения о составе Вашей семьи. При утере данных документов необходимо восстановить их в органах ЗАГСа.

При использовании материнского капитала, нужно предоставить сертификат на материнский капитал.

Сертификат выдается матери (отцу — если он является единственным усыновителем) после рождения второго ребенка. Материнский капитал можно потратить в качестве первоначального взноса по ипотечному кредиту.

Заранее оформите справку в Пенсионном Фонде РФ об остатке средств материнского капитала. При утере сертификата, обратитесь в ПФ РФ по месту жительства.

Справки о погашенных кредитах, об отсутствиях задолженностей.

Если таковые имеются, необходимо предоставить их в Банк, что может иметь положительное влияние на ответ Банка по ипотеке. Справки легко восстановить при обращении в Банк, в котором задолженность погашена.

Справка о погашении кредита: бланк, образец.

Если Вы являетесь владельцем дорогостоящего имущества (автомобиль, квартира, дача и пр.), предоставьте в Банк документы, подтверждающие ваше владение.

Банк примет во внимание Вашу собственность, это положительно скажется на решении Банка. Если какие-то документы на владение утеряны, обратитесь в Налоговую службу

В банк необходимо предоставлять эти документы для покупки жилья в ипотеку в оригинале и ксерокопии.

Если Вы обратились в банк с поручителем, ему также необходимо собрать вышестоящие документы на покупку квартиры в ипотеку.

Анализ банковских условий кредитования

Если семья или заемщик понимает, что кредит ему доступен (можно воспользоваться любым ипотечным калькулятором на официальном сайте банка России), то следует переходить на следующий предварительный этап – изучение условий кредитования.

Отметим сразу, что не первый год лидером в сегменте ипотечного кредитования в России является Сбербанк. Также в топ банков входят Газпромбанк, Россельхозбанк, ВТБ и другие.

Но если внимательно изучить основные условия кредитования, то получиться, что они не имеют принципиальной разницы:

- Процентная ставка – от 8,5 до 10%;

- Срок кредитования – до 30 лет;

- Первоначальный взнос – 10% и более.

В чем же тогда разница? А разница в дополнительных условиях кредитования.

На что обратить внимание при анализе банковских условий по ипотеки:

- Максимально допустимый размер займа. Есть банки, предлагающие оформить не более 3-х миллионов, а есть, кто допускает оформить в кредит и 20 миллионов рублей;

- Наличие дополнительных комиссий;

- Удорожание кредита за счет отказа от добровольного страхования жизни. Очень важный момент, если Вы не собираетесь страховать свою жизнь. В таком случае банк имеет право (и он это делает) увеличить процентную ставку по ипотеке на 0,5-1,5%. И каждый банк увеличивает ставку на разный процент. И если 0,5% кажется небольшой величиной, то за 30 лет пользования кредитом – это 15% дополнительной переплаты;

- Возможность досрочно погасить долг без применения штрафных санкций. Необходимо выбирать только то учреждение, которое допускает погашение долга без применения штрафных санкций.

По итогу анализа выгодности условий кредитования, необходимо подать онлайн-заявку на ипотеку.

Совет № 1: не ограничиваться лишь одним банком, поскольку в выбранном банке можно получить отказ, или представленные условия на сайте не будут соответствовать действительности. Лучше выбрать 2-3 банка;

Совет № 2: если Вы являетесь участником зарплатного проекта определенного банка или у Вас открыт депозит в финансовом учреждении, то лучше подавать заявку именно в это учреждение. Условия по кредитам для постоянных и надежных клиентов намного выгоднее, чем для других физических лиц. Кроме того, в таком случае требования к заемщикам более лояльны, чем к остальным физическим лицам.

Переоформление документов (лицевые счета)

Сведения о смене собственника не поступают автоматически в обслуживающие организации. Поэтому после покупки квартиры следует переделать счета на оплату ЖКХ.

За каждым объектом недвижимости закрепляется определенный лицевой счет, с помощью которого платеж начисляется и идентифицируется в системе. В базе данных, помимо недвижимости, содержатся данные и о ее собственнике. После покупки квартиры и получения документов, подтверждающих право собственности, необходимо обратиться в МФЦ и написать заявление о смене лицевого счета, приложив копии выданных Росреестром документов (договор купли-продажи, дарения или иной договор, на основании чего проходил переход права и выписку из ЕГРН).

ТСЖ. Новому собственнику нужно оформить отношения с товариществом собственников жилья. Эта организация отвечает за обслуживание территории вокруг дома, эксплуатацию коммуникаций и помещений, имеющих техническое предназначение. Вступить в ТСЖ просто: достаточно написать заявление.

Энергосбытовая компания. Обращаться в нее нужно в случае прямых поставок электроэнергии и оплаты сразу на ее счета. Организацией взаимодействия может заниматься и управляющая компания, поэтому этот вопрос может решиться путем переоформления коммунальных платежей в целом.

Поставщик природного газа. Если дом подключен к газопроводу, то изменения придется вносить и в этот договор. Для этого нужно явиться в ресурсоснабжающую организацию и написать заявление. Получив информацию о смене собственника, поставщик направляет своих сотрудников для проверки газового оборудования и переоформляет договор.

Водоснабжение. Договор с городским водоканалом также придется заключать на нового собственника. Если не произвести эту операцию вовремя, могут последовать санкции: изменение расчета потребления, влекущее увеличение платы за воду. Помимо переоформления договора, сотрудники водоканала проводят поверку счетчиков. Это обязательная периодическая процедура, от нее нельзя отказаться, поскольку это влечет изменение порядка расчета потребления.

Телефон. В некоторых квартирах остается стационарный телефон. Если в нем есть необходимость, то его также нужно переписать на себя. Сделать это можно в территориальном отделении Ростелекома.

Интернет и телевидение. Договор на обслуживание заключается со старым собственником, а услуги предоставляются по факту оплаты, следовательно, если новый собственник не вносит оплату, за прежним не копится долг. Поэтому можно столкнуться с ситуацией, когда продавец оставляет покупателю модем и договор на подключение к интернету. Таким вариантом вполне можно пользоваться. Однако для порядка и исключения возможных проблем и этот договор рекомендуется переоформить.

Есть компании, дающие оборудование напрокат. Если клиент переезжает, он сдает модем и расторгает договор. Тогда новый собственник должен заново покупать оборудование и подключать свою квартиру к интернету. Происходит это очень быстро, поскольку все провода уже протянуты, остается лишь установить модем и настроить его.

Дополнительно покупатель может застраховать квартиру или установить на нее сигнализацию.

Выводы

Этапы ипотечной сделки зависят от правил банка, однако пройти 12 основных шагов предстоит каждому заемщику.

Следуйте рекомендациям статьи, и вы получите ипотечный кредит и станете владельцем чистой квартиры:

- Подходите к выбору кредитной организации и программы грамотно.

- Тщательно подбирайте и анализируйте недвижимость.

- Выглядите опрятно при встрече с ипотечным консультантом.

- Внимательно проверяйте продавца, смотрите, чтобы он не состоял на учете в диспансерах.

- Читайте и перепроверяйте все документы, соблюдайте установленные сроки и будьте на связи.

- Выбирайте безопасный способ расчетов.

- Не пытайтесь обмануть банк и вовремя вносите платежи.