Порядок получения ипотеки

Содержание:

- Льготные программы 2021 года:

- Требования к заемщику

- Где можно взять ипотеку без первоначального взноса?

- Как правильно подобрать жилищный займ

- Ипотека для ИП: условия и документы

- Регистрация

- Общие условия и требования к заемщикам в этом году

- Ответы на популярные вопросы

- Квалификационный этап — сторона заемщика

- Ипотека для юридических лиц

- О чём нужно знать потенциальным заёмщикам?

- Где взять ипотеку на строящееся жилье?

- Ситуация на вторичном рынке жилья

- Оформление ипотеки

- Ипотека или кредит на квартиру: все «за» и «против»

Льготные программы 2021 года:

1. Ипотека под маткапитал

Сегодня материнский капитал дают уже за первого ребенка. Сумма довольно крупная, и ее можно направить на первый взнос по ипотеке, либо на досрочное погашение имеющего кредита, в том числе и частичное досрочное.

Большой плюс в том, что для использования материнского капитала при оформлении ипотеки нет необходимости ждать, пока ребенку исполнится 3 года.

2. «Молодая семья»

Это еще одна льготная программа. Здесь к заемщику будут жесткие требования. А именно:

• Максимальный возраст супругов не более 35 лет (либо какому-то из супругов, если семья является неполной).

• Семья должна быть в браке (либо наличие детей, если семья неполная).

• Заявители должны быть признаны официально нуждающимися в улучшении жилищных условий.

Сложность заключается не в том, чтобы доказать, что семья на самом деле является нуждающейся. А в том, чтобы потом дождаться сертификат, так как существует очередь. Иногда ждать приходится несколько лет. Если семья все же дождалась своей очереди, то получит от 30% от средней стоимости минимального положенного по площади жилья в конкретном регионе.

3. Ипотека под 6%

Это еще одна программа государственной поддержки. Семья имеет право оформить ипотеку под 6%, если после 1 января 2018 года появился второй ребенок

Важное условие в том, что кредит выдается только гражданам РФ на приобретение жилья в новостройке

4. Ипотека на Дальнем Востоке

Ипотеку под такой низкий процент могут оформить молодые семьи (где обоим супругам меньше 35 лет) и владельцы дальневосточного гектара. Условия:

• Процентная ставка – от 2%.

• Срок – до 20 лет.

• Сумма займа – до 6 млн рублей.

Есть возможность купить жилье в новостройке, либо на вторичном рынке, но только в сельской местности. Основное условие в том, что жилье можно купить только в одном из регионов на Дальнем Востоке. При этом заемщик обязан быть прописан в купленном жилье.

5. Деньги от государства на погашение ипотеки.

После появления в семье третьего ребенка семья может получить от государства на безвозмездной основе 450 000 р., если у нее уже имеется ипотека. Эти деньги разрешается направить только на частичное или полное досрочное погашения займа.

Требования к заемщику

Чтобы получить ипотечный займ, нужно соответствовать определенным критериям. Банки предъявляют к заемщикам следующие требования:

- наличие постоянного источника дохода. Следует учесть, что совокупные платежи по ипотеке и другим кредитам (если они есть) не должны превышать 50 процентов общего дохода семьи. В соответствии с этим показателем рассчитывается, каким должен быть размер ежемесячного взноса (а значит, процентная ставка, от которой зависит сумма переплаты и остальные расчеты по займу – произвести их поможет кредитный калькулятор, о чем ниже);

- постоянная регистрация на территории РФ. Не обязательно иметь прописку именно в том регионе, где приобретается жилье. Но если вы хотите взять жилищный займ в другом регионе, на проверку документов со стороны банка может уйти больше времени;

- возраст от 21 года до 65, иногда 70 и даже 75 лет. Это предельные показатели на момент совершения первого и последнего платежа по ипотеке. Таким образом, если жилищный займ берется не на один год, следует учитывать, сколько лет будет заемщику в момент закрытия кредита;

- общий трудовой стаж не менее 1 года и период работы на последнем/текущем месте – не менее 4−6 месяцев (в зависимости от условий конкретной кредитно-финансовой организации). Соответствие всем этим требованиям нужно будет подтвердить документами.

Где можно взять ипотеку без первоначального взноса?

Получить ипотеку без первого взноса можно лишь в следующих случаях:

- Льготные программы. Чаще всего они предоставляются военнослужащим, молодым семьям и молодым учителям.

- Военная ипотека. Подходит только для военнослужащих.

- Материнский капитал. В этом случае, в качестве первого взноса используется сертификат на материнский капитал.

- Ипотека с плохой кредитной историей или без официального трудоустройства

Все банковские организации в качестве требований предъявляют своим клиентам, наличие официального места работы. Однако вполне возможно, что заёмщик получает доход не официально и может оплачивать кредиту. Для этого ему необходимо доказать банку свою платёжеспособность.

Обратите внимание! Проще всего будет получить ипотеку без официального трудоустройства в небольших региональных банках. Если же вы уже брали кредиты и не успели их вовремя погасить, то ваша кредитная история будет испорчена

В этом случае ни один банк не предоставит вам ипотеку просто так. Однако получить деньги всё же реально. Для этого можно: привлечь надёжных поручителей, оплатить первый взнос, отдать, приобретаемую квартиру в залог. Кроме того, некоторые организации готовы дать деньги ненадёжным клиентам под более высокую процентную ставку

Если же вы уже брали кредиты и не успели их вовремя погасить, то ваша кредитная история будет испорчена. В этом случае ни один банк не предоставит вам ипотеку просто так. Однако получить деньги всё же реально. Для этого можно: привлечь надёжных поручителей, оплатить первый взнос, отдать, приобретаемую квартиру в залог. Кроме того, некоторые организации готовы дать деньги ненадёжным клиентам под более высокую процентную ставку.

Видео: где лучше всего брать кредит — самые популярные и лучшие российские банки.

Читайте далее:

Рефинансирование ипотеки: плюсы и минусы, и кому доступна такая услуга банков?

Как взять ипотеку в Газпромбанке — виды, условия, тарифы

Как правильно подобрать жилищный займ

Порой непросто сориентироваться среди многочисленных предложений от банков и подобрать именно тот кредит, который вы сможете без затруднений выплатить. Финансовый портал Выберу.ру поможет вам без труда определиться с наиболее выгодным предложением. В карточке каждого жилищного займа на нашем сайте перечислены основные условия и требования банков. Подобрать ипотеку вам помогут следующие параметры:

- размер ежемесячной выплаты с учетом годовой процентной ставки;

- срок погашения – чем он дольше, тем в итоге большую сумму придется переплатить банку;

- валюта жилищного кредита. Если вы получаете зарплату в рублях, лучше брать займ тоже в рублях;

- размер первоначального взноса – чем меньше сумма первоначальных взносов, тем выше ставка (банк таким образом снижает риски невыплаты по кредиту), а значит, и общая переплата;

- стоимость оценки недвижимости, государственной регистрации и услуг риелтора (если к ним обращаются);

- стоимость страхования жилого объекта. Если оно комплексное, это может обойтись клиенту банка дешевле, чем отдельные программы. При отказе от страхования банк может повысить процентную ставку.

Чтобы не читать условия каждого банка в общем списке предложений, удобно использовать онлайн-поисковик на нашем сайте. Чтобы понять, подходит ли вам ипотека, помощь в ее расчете вам окажет такой удобный инструмент, как онлайн-калькулятор. В меню слева вы можете отметить следующие параметры кредита:

- стоимость недвижимости;

- размер первоначального взноса;

- валюта займа;

- срок выплаты ипотеки.

Программа покажет все предложения от банков, которые соответствуют заданным вами параметрам. Калькулятор окажет вам и другую помощь в ипотеке – с ним вы быстро и без усилий сделаете правильный расчет кредита. Задав параметры интересующего вас жилищного займа по программе определенного банка, вы можете получить предварительный график платежей и детальную картину кредита на протяжении всего срока его выплаты. Таким образом, вы без труда поймете подходит ли вам та или иная ипотека, сможете ли вы вовремя и в полном объеме выплатить долг перед банком.

Ипотека для ИП: условия и документы

Бизнес-ипотека отличается в каждом конкретном банке, однако можно выделить некоторые общие для всех клиентов условия, которые позволят вам сориентироваться при подготовке к обращению в кредитную организацию.

- Так, юридическое лицо должно работать не меньше года и не иметь задолженностей по налогам и взносам. Некоторые банки поднимают планку минимального стажа до 1,5 года и больше.

- Вы работаете без существенных колебаний прибыли. Для банков важна стабильность, и сезонный доход для них – большой недостаток. Кафе скорее получит кредит, чем, например, лодочная станция или прокат роликов и велосипедов. Еще один минус – нерегулярное ведение бизнеса.

- Оборот средств на расчетном счете достаточен для банка. В идеале он должен составлять от 50 тыс. в месяц. Некоторые организации не предоставляют займы предпринимателям, оборот по расчетному счету которых составляет меньше 1 млн в год.

- Режим налогообложения соответствует реальности, а документы четко отражают размер дохода вашего бизнеса и его финансовое состояние.

Список документов также зависит от банков, а также от схемы налогообложения, которую вы применяете для своего бизнеса. Поэтому его стоит уточнить в организации, в которую вы хотите обратиться за кредитом.

Чтобы получить ипотечный кредит для ИП, вам потребуется собрать следующие бумаги:

- Личные документы – паспорт гражданина РФ, военный билет, ИНН;

- Копия свидетельства о госрегистрации в качестве индивидуального предпринимателя; выписка из ЕГРЮЛ или ЕГРИП;

- Налоговая декларация за завершенный налоговый период или, если вы используете общую или упрощенную систему налогообложения, за последние 12 месяцев;

- Если имеются – копии лицензий и сертификатов;

- Копия патента для индивидуальных предпринимателей на патентной системе налогообложения;

- Налоговая декларация за два последних квартала, если вы применяете единый налог на вмененный доход;

- Налоговая декларация за последний календарный год для ИП, использующих налог на доходы физлиц.

Дополнительно могут потребоваться:

- Управленческая отчетность – книга доходов и расходов, тетрадь по учету деятельности;

- Контрольно-кассовая лента, заверенная в налоговой (если вы пользуетесь кассой);

- Копии договоров с поставщиками, клиентами, покупателями;

- Выписки с расчетного счета;

- Договор аренды или выписка из ЕГРН о праве собственности на помещение, в котором вы ведете бизнес.

Режим налогообложения

Ипотека для ИП может стать недоступной из-за режима налогообложения, применяемого для вашего бизнеса. Достоверно продемонстрировать банку уровень доходов позволяет отчетность по стандартной или упрощенной системе налогообложения. Заверенная декларация показывает, какой объем расходов несет бизнесмен, какой объем прибыли заявляет. Банк также определяет благополучность бизнеса по продолжительности стабильного периода. Так, если прибыль (с вычетом расходов на иждивенцев и собственное проживание) превышает размер ежемесячного платежа, а предоставленный пакет документов не вызывает сомнений, кредит будет одобрен.

А вот предприниматели, выплачивающие фиксированную сумму налога или купившие на свою деятельность патент, вызывают недоверие у банков. Дело в том, что декларация таких ИП не может полностью продемонстрировать финансовое положение клиента, а это – уже серьезный аргумент для отказа в ипотеке.

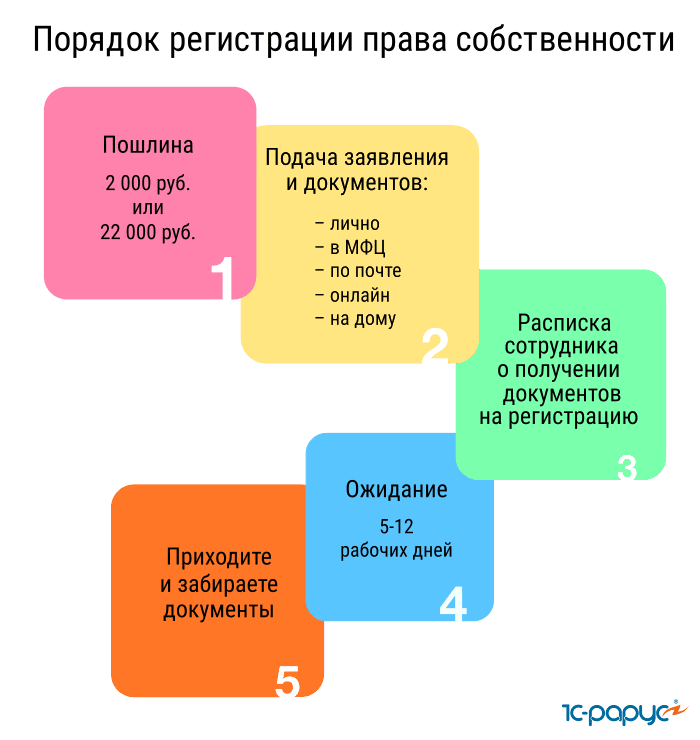

Регистрация

Оформление закладной по ипотеке удобно осуществить одновременно с подписанием кредитного договора и сделки по купле-продаже. Тогда одновременно с регистрацией прав собственности на квартиру Росреестр зарегистрирует и залоговый документ. Порядок регистрации можно разбить на несколько шагов.

Шаг 1. Оформление закладной по ипотеке в банке

Перед тем как оформить закладную, собирают необходимые документы. Зачастую они такие же, как и для составления кредита. Обычно требуют такие документы для закладной:

- паспорт покупателя квартиры с постоянной пропиской;

- отчет о рыночной стоимости залога – его делают оценщики, а оплачивает залогодатель; со времени последней оценки жилья не должно пройти больше полгода;

- кадастровый паспорт и план залогового объекта;

- права собственности на закладываемую недвижимость: договор купли-продажи — если залогом будет ипотечная квартира; выписка ЕГРН — если в залог отдается другой объект;

- страховка – на случай, если залоговая собственность будет повреждена или уничтожена, тогда долг по кредиту будет выплачивать страховая компания.

- свидетельство о браке, если квартира считается совместной семейной собственностью.

На основании документов для оформления закладной и кредитного договора банковские работники заполняют ценную бумагу с подписью всех заинтересованных лиц. После того, как в банке сделают закладную, эту бумагу вместе с договором о купле-продаже надо зарегистрировать в Росреестре.

Шаг 2. Оплата пошлины

Если закладная регистрируется одновременно с оформлением квартиры в собственность, перед обращением в Росреестр необходимо оплатить пошлину: в кассе Росреестра, МФЦ, в банке или любом терминале. Квитанция об оплате входит в пакет документов купли-продажи, т. е. налогом облагается не закладная, а регистрация прав собственности. Если закладная оформляется отдельно от покупки квартиры, ее регистрация не требует оплаты.

Шаг 3. Сдача документов в Росреестр

Оба пакета документов сдаются для регистрации в Росреестр (напрямую или через МФЦ). Выдаются две расписки: для банка и для залогодателя – с перечнем принятых документов, обозначенным сроком готовности, контактным телефоном. Процедура длится до 5 рабочих дней. При подачи документов через МФЦ срок ожидания удлинится на 3-4 дня.

Шаг 4. Как получить закладную

В назначенный срок залогодателю на руки выдается два документа:

- выписка из ЕГРН о регистрации собственности, где стоит отметка об ипотечном обременении — ее заемщик оставляет у себя;

- закладная, которая передается в банк, оформивший ипотечный кредит.

После того, как вы получите закладную для банка, побеспокойтесь о получении дубликата или хотя бы сделайте копию для себя. Бывали случаи, когда банк терял единственный экземпляр закладной, а дубликат оформлялся с изменениями не в пользу заемщика.

Общие условия и требования к заемщикам в этом году

Банки выдвигают схожие требования к заемщикам:

- Российское гражданство. Большинство организаций-кредиторов готовы сотрудничать только с гражданами РФ. В последнее время наметилась тенденция к послаблению требований – ряд организаций начал сотрудничать с гражданами Украины, Казахстана и других бывших союзных республик.

- Постоянная регистрация на территории РФ. Есть исключения – например, ВТБ сотрудничает с заемщиками, временно зарегистрированными в России, и даже с клиентами без регистрации.

- Возраст от 21 до 65 лет, хотя бывают исключения. Например, Сбербанк устанавливает верхний возрастной порог на момент погашения кредита – 75 лет. Банки не смогут выдать ипотечный кредит на срок более 15 лет, если заемщик достиг 50-летнего возраста.

- Стаж работы. В большинстве случаев требуется отработать на последнем месте трудоустройства не менее 6 месяцев. Общая продолжительность стажа – от 1 года. Наличие постоянного устройства и стабильного дохода служит гарантией того, что заемщик сможет исполнить обязательства по договору. Многие банки предоставляют возможность ипотеки без подтверждения официального дохода. Однако подобные программы отличаются более высоким процентом и увеличенным первоначальным взносом.

- Достаточный уровень дохода для погашения ипотеки. Полученных средств должно хватать не только на ежемесячный платеж, но и на жизнь: питание, оплату коммунальных услуг, покупку необходимых вещей и. т. д. Оптимально, если на ипотеку уходит не более 40% совокупного дохода семьи заемщика.

- Хорошая кредитная история и высокий рейтинг заемщика. Если у вас были просрочки в прошлом, или сейчас имеется непогашенная задолженность, шансы получить одобрение будут ничтожно малы.

- Наличие созаемщиков или поручителей. Кредитор рассматривает доходы всех привлеченных лиц, что повышает шансы на одобрение кредита. В некоторых случаях – например, если квартиру приобретают в совместную собственность супруги – они становятся созаемщиками в обязательном порядке.

Важно! Банк вправе отклонить вашу заявку без объяснения причин.

Приобретаемое жилье тоже должно соответствовать минимальным требованиям кредитора. В частности, учитывается возраст здания — если оно было построено до 1975 года, то получить одобрение будет проблематично

Во внимание принимается этажность постройки и ее состояние. Квартиру в аварийном или ветхом доме приобрести в ипотеку тоже вряд ли получится

Ответы на популярные вопросы

Что такое семейная ипотека?

Это льготная программа ипотечного кредитования. Принять в ней участие может семья, в которой двое или больше детей, причем младший рожден после 1 января 2018 года. Родители, воспитывающие ребенка с ОВЗ, также имеют право на льготу. В таком случае не учитывается количество детей и год рождения малыша. Заемщики получают ипотечный кредит под 6%, а государство компенсирует разницу рыночной и льготной ставок.

Как получить семейную ипотеку?

Нужно обратиться в банк и предоставить пакет документов:

- паспорта супругов;

- свидетельства о рождении детей (если ребенок старше 14 лет, то нужен паспорт);

- медицинская справка (для детей с инвалидностью);

- свидетельство о браке;

- сертификат на материнский капитал (если у заемщиков есть право на него, и они планируют использовать МСК для ипотеки);

- подтверждение дохода заемщиков (копии трудовых книжек, а также справки 2-НДФЛ или по форме банка);

- налоговые декларации в качестве подтверждения доходов (если ипотеку оформляет предприниматель).

Банк проверяет предоставленные сведения и принимает решение о кредитном лимите для заемщиков. После этого можно начинать поиск жилья.

Можно ли рефинансировать семейную ипотеку?

Да. Если семья оформила ипотеку до 2018 года или до рождения первого и последующего ребенка, она имеет право на рефинансирование под 5-6%. Как и при оформлении обычной льготной программы, нужно соблюдать условия гражданства и требования к жилью. Так, дети должны быть гражданами России и родиться в период с 1 января 2018 до конца 2022 года. Объект, в свою очередь, должен быть куплен на первичном рынке или находиться на этапе постройки.

С апреля 2019 года по программе господдержки ипотеку можно рефинансировать повторно

Таким образом, снизится ставка по уже измененным договорам, причем неважно, была ли это семейная ипотека или обычная. Кроме того, если ранее вы изначально оформили жилищный кредит под 6% на 3 года или 5 лет, вы можете продлить этот срок до полной выплаты кредита, проведя повторное рефинансирование

Сколько раз можно брать семейную ипотеку?

Существует миф о том, что ипотеку под 5 или 6% можно взять только один раз. Однако правительство не устанавливает ограничение на количество ипотечных договоров, которые одна семья может оформить под льготную ставку. Главное, чтобы заявитель был платежеспособен, а семья и жилье подходили под требования организации. Поэтому, если финансовое положение семьи позволило выплатить кредит за первую квартиру в течение установленного времени без просрочек, можно смело обратиться за второй и даже третьей ипотекой.

Квалификационный этап — сторона заемщика

Прежде чем обратиться в кредитную организацию, необходимо сначала выяснить порядок получения ипотеки. К тому же надо понимать, что в кредите могут отказать по самым разным причинам.

Именно поэтому важно сразу создать благоприятный фон сотрудничества с банком, изучив стандартные условия получения ипотеки. Рассмотрим несколько из них:

- Наличие имущества. Заемщик должен быть владельцем недвижимости, чтобы предоставить ее в качестве залога.

- Возможность оплаты первоначального взноса, размер которого составляет от 30% стоимости квартиры и выше.

- Сумма погашения ежемесячного платежа не должна превышать 1/2 дохода лица, взявшего заем.

- Обязательное условие получения такого кредита — страхование не только квартиры, но и жизни.

https://youtube.com/watch?v=kRsPDozyo4A

Анкета может быть заполнена онлайн, со страницы официального сайта кредитора, либо оформляется при непосредственном общении с менеджером кредитного отдела. Он же помогает правильно составить заявление, опираясь на предоставленную гражданином информацию.

Исключить проблемы позволит внимательная проверка внесенных сведений перед отправкой предварительной заявки.

Предоставление документов для оформления ипотечного кредита делится на несколько этапов. Изначально банку нужно определить даст ли он одобрение на оформление жилищного займа, а уже потом отправляться на поиски подходящего варианта.

Поэтому для начала кредитор потребует лишь малую часть документов, которая касается самого заёмщика и его семьи.

Первичный пакет документов для ипотеки

Первичный пакет документов для оформления ипотечного кредита включает в себя:— заявление на выдачу ипотеки;— оригинал паспорта заёмщика;— документы, подтверждающие доход заёмщика.

Стандартным образом требуется справка 2 НДФЛ, которую выдаёт бухгалтерия работодателя. Если нет возможности предоставить 2НДФЛ, то банки допускают предоставление справки по форме банка.

В этом случае заявитель получает в банке бланк этой справки и несёт его своему работодателю, который всё заполняет и заверяет печатью, подписью и датой;— документы, подтверждающие дополнительный доход.

Стандартно это заверенная копия трудовой книжки, вместо неё можно принести заверенную копию трудового договора. При наличии подработок или работы по совместительству также имеет смысл это подтвердить;— дополнительные документы.

Банки могут потребовать свидетельства о рождении детей, дипломы об образовании, военный билет и прочее;— подтверждение наличия первоначального взноса.

Это требуют не все банки.

Если заёмщик женат/замужем

В этом случае супруг/супруга обязательно оформляется как созаёмщик (об этом говорит закон), от него потребуется точно такой же пакет документов, справки предоставляются при трудоустройстве супруга/супруги. Также обязательно нужен оригинал свидетельства о браке.

Если к ипотеке привлекается поручитель или созаёмщик

Банки допускают привлечение сразу нескольких созаёмщиков и поручителей для получения ипотеки, от них будет требоваться точно такой же пакет документов, как и для основного заёмщика. Доходы созаёмщиков всегда учитываются при определении возможности одобрения и максимальной суммы ипотечного кредита.

Ипотека для юридических лиц

Чаще всего оформление ипотечного кредита на коммерческую недвижимость происходит по привычной многим схеме:

- Заключается договор купли-продажи, по которому продавец получает гарантию банка внести необходимые средства.

- После регистрации права собственности и передачи помещения под залог, производится перевод денег продавцу.

- Часть средств продавец может получить и от покупателя непосредственно. Кредит в этом случае оформляется только на часть стоимости.

Без первоначального взноса

Большинство предложений предполагает внесение заемщиком первоначального взноса. Это своего рода гарантия совершения сделки под которую выдается кредит.

Кроме того, это дополнительное обеспечение исполнения заемщиком своих обязанностей перед банком.

Но далеко не всегда у предпринимателя, особенно начинающего, находятся средства на внесение сразу трети стоимости недвижимости.

В таком случае выходом будет получение кредита с нулевым первоначальным взносом.

Для того, чтобы банк согласился на подобный займ, можно предложить ему в залог уже имеющуюся недвижимость в дополнение к той, которую еще только планируется купить.

Но стоит сразу рассчитывать на то, что процентная ставка будет значительно выше средней.

В Сбербанке

Сбербанк предлагает продукт «Бизнес-Недвижимость».

Условия предоставления:

- срок от 1 месяца до 10 лет;

- процентная ставка от 14,75%;

- сумма от 0,5 до 600 млн.;

- первоначальный взнос от 25%.

Имеются льготы для сельхозпроизводителей: 20% первоначальный взнос и 150 000 тысяч минимальная сумма займа.

В ВТБ 24

Бизнес-Ипотека от ВТБ 24 позволяет получить от 4 млн. рублей:

- срок не превышает 10 лет;

- процентная ставка рассчитывается индивидуально;

- первоначальный взнос 15-20%.

Ниже представлена сводная таблица с условиями банков по ипотеке для юридических лиц:

|

Условия |

Сбербанк |

ВТБ 24 |

| Срок кредитования | От 1 месяца до 10 лет | До 10 лет |

| Процентная ставка | От 14,75% | От 14% |

| Первоначальный взнос | От 25% | 15-20% |

О чём нужно знать потенциальным заёмщикам?

В любое время привлекательность жилищного кредита зависит от ряда факторов:

- Уровень ставки — чем ниже ставка, тем выгоднее оформлять ипотеку. В июне 2020 года Банк России снизил ключевую ставку сразу на 1 процентный пункт, а в следующем месяце ещё на 0,25%. В результате ставка опустилась до 4,25% годовых. Это рекордно низкий уровень заимствования в истории России. Вслед за снижением ключевой ставки банки снизили проценты по кредитам, в том числе ипотечным. Сейчас средневзвешенная ставка кредитования на первичном рынке составляет 5,82% ( -2,42 п.п. год к году), на вторичном — 8,02% (-1,3п.п. год к году), возможно и дальнейшее снижение ставок.

- Перспектива роста цен на недвижимость — цены на недвижимость постоянно растут. Но сейчас на рынке всё неоднозначно: с одной стороны, покупательская способность людей снизилась, с другой — банки искушают граждан, предлагая льготные ставки по ипотеке. В результате большинство экспертов сходятся во мнении, что в ближайшее время цены на недвижимость вырастут незначительно.

- Готовность банков выдавать кредиты — в зависимости от экономической ситуации объём кредитования возрастает или, напротив, снижается. На сегодняшний день в ипотечной сфере самый высокий процент одобрения — более 82%, что говорит о готовности банков кредитовать это направление.

Сегодня действует закон об ипотечных каникулах, который позволяет при непредвиденных обстоятельствах на шесть месяцев приостановить или снизить выплаты по ипотеке. Воспользоваться этой льготой можно, если ипотека взята на единственное жильё стоимостью до 15 миллионов рублей. Причинами предоставления кредитных каникул могут стать утрата более 1/3 дохода из-за длительной болезни или потери работы, инвалидности.

Кроме того, в силу вступил закон, по которому сделки долевого участия стали более безопасными. Деньги дольщиков теперь поступают на специальные эскроу-счета, где остаются до момента полного исполнения обязательств застройщиком.

Где взять ипотеку на строящееся жилье?

Для приобретения строящегося жилья существует крайне мало кредитных программ. Однако они обладают наиболее привлекательными условиями.

Тинькофф

Характеристики кредита:

- Срок погашения долга — от 1 года до 25 лет.

- Размер кредита — от 300 тысяч до 100 миллионов рублей.

- Первый взнос — 10% от стоимости.

- Процентная ставка — от 6 до 12,7% годовых.

Газпромбанк

Характеристики кредита:

- Кредит предоставляется на срок до 30 лет.

- Максимальная сумма выдаваемых денег неограниченна. Минимальная сумма — 500 тысяч.

- Первый взнос — 10%.

- Ставка по кредиту — 9%.

- Штрафы за досрочное погашение отсутствуют.

Сбербанк

Основные сведения:

- Срок — от 3 до 30 лет.

- Сумма — от 500 тысяч до 8 миллионов руб.

- Первый взнос — 20%.

- Процентная ставка — 6%.

Ситуация на вторичном рынке жилья

Цены на вторичное жильё в июле 2020 года опустились на 0,1%, но затем снова пошли вверх. Наибольшим спросом пользуются квартиры в пятиэтажках и современных панельных домах.

К осени несколько упали в цене только квартиры элитного сегмента, стоимость на которые продолжала расти даже в период карантина, когда не было спроса. Сейчас их цена достигла потолка и пока остановилась.

Средняя ипотечная ставка для вторичного рынка составляет 8,02%, при этом кредит можно взять и дешевле: минимальная ставка стартует с 7,4%.

При активной поддержке государством рынка первичной недвижимости его участие никак не коснулось «вторички». Переток спроса в пользу новостроек может сделать приобретение вторичного жилья очень выгодной сделкой.

Оформление ипотеки

Все просто: человек находит жилье (в том числе и в новостройке), подает заявку на ипотеку. Если банк устраивает платежеспособность клиента, то он одобряет сумму. И после первого взноса заемщик уже получает кредит на приобретение недвижимости. Жилье будет в залоге у банка до полного погашения займа.

Далеко не у всех есть деньги для первого взноса. Поэтому они могут попробовать найти специальную программу, где первый взнос не предусматривается. Однако тут не все так просто. Скорее всего, потребуется предоставить дорогостоящее имущество в залог, к примеру, другую недвижимость в собственности. Также в большинстве случаев условия кредитования здесь менее выгодные.

Проблемы с погашением кредитов в прошлом отразятся в кредитной истории человека. Если такие «пятна» имеются, то с получением ипотеки могут возникнуть проблемы, так как для банка такой заемщик априори неплатежеспособен.

Однако оформить кредит с плохой КИ вполне реально. В данном случае придется внести крупный первый взнос или предоставить обеспечение (поручители, залог). Возможная повышенная процентная ставка.

Ипотека или кредит на квартиру: все «за» и «против»

Квартирный вопрос — один из самых важных и болезненных для общества. Иметь хорошее жилье -мечта многих. Но какими способами можно его получить, реально ли это в сегодняшнее время?

Эта статья расскажет вам о всех минусах и плюсах кредитования.

Что выгоднее?

И ипотека, и кредит выгодны в разных случаях. Если вы можете выплатить 70-80 % от стоимости квартиры или у вас вот-вот появится крупная сумма вследствие вступления в право наследства, продажи недвижимости,получки годового бонуса к зарплате, то лучше брать потребительный кредит.

Если возможности оплатить все сразу нет, предпочтите ипотечный: оформить можно на долгое время, процентная ставка вдвое ниже потребительного.

Что такое ипотека?

Ипотека (от греч. hipotheka – заклад, залог) — кредит под залог недвижимого имущества. Кредитором выступает банк или другое юридическое лицо.

Заемщик гарантирует свое погашение кредита залогом квартиры, пребывающей в его

собственности. При обоюдном согласии передается также право на аренду недвижимости.

Пошаговое руководство для получения ипотечного кредита:

Обратите внимание на стоимость квартиры. Отнимите первый взнос и определитесь с тем, какая сумма кредита вам будет нужна

Подсчитайте с помощью ипотечного калькулятора, какие выплаты должны осуществляться вами при таком раскладе.

Определяем, подходит ли ваш доход. Он должен быть в 2-3 раза выше, чем ежемесячные выплаты по ипотечному кредиту.

Оценка возможности получения вами кредита с точки зрения банка: сопоставления зарплаты и рыночных цен, возможности выплаты вам зарплаты вашим предприятием, оценка вашего имущественного положения.

Теперь вы сможете выработать стратегию дальнейших действий. Возможно, для получения квартиры вам нужно будет согласиться на более отдаленный район или подкорректировать вашу должность в трудовой книжке.

Оформление заявок в 2-3 банка с брокерской помощью или самостоятельно.

Выбирая жилье, учитывайте юридические риски, условия проживания и размеры страховых платежей.

Покупаете квартиру.

Документы, необходимы для получения ипотечного кредита:

1. Заявление.

2. Анкета банка.

3. Копии:

- паспорта;

- страхового свидетельства государственного пенсионного страхования;

- свидетельства о постановке на учет в налоговом органе физического лица по месту жительства на территории РФ (о присвоении ИНН);

- военного билета;

- документов об образовании (аттестаты, дипломы).

- свидетельств о браке, разводе, брачного контракта

- свидетельств о рождении детей

- трудовой книжки, заверенной работодателем.

4. Подтверждающие доходы документы.

Могут понадобится также дополнительные документы:

- справка о регистрации по месту жительства;

- копии паспортов проживающих с заемщиком лиц;

- пенсионное удостоверение, справка о размере пенсии;

- документы на дорогостоящее имущество (машина, ценные бумаги);

- справки из наркологического и психоневрологического диспансеров;

- свидетельства о смерти близких родственников;

- документы, подтверждающие наличие счетов в банках;

- справки о своевременной оплате коммунальных услуг;

- документы об истории кредитования.

Что такое кредит на покупку квартиры?

Потребительный залог на покупку квартиры – нецелевой кредит на личные нужды. Близок к ипотеке по факту залога недвижимости, но имеет более свободный характер, потому как никто не будет регулировать, на что пойдут полученные средства. В залог идет имеющаяся квартира, а не приобретаемая.

Сумма кредитования от 75 до 85 процентов оценочной стоимости. Многие банки устанавливают лимит на выплаты.

Схема получения потребительного кредита:

- Подаете пакет документов в банк.

- Получение одобрение комитета.

- Оформление договора залога.

- Выплата наличных.

Документы в Сбербанк России:

- Справка о доходах на заемщика и поручителя.

- Копии паспортов.

- Анкета, подписана обеими сторонами.

Другие банки могут потребовать от вас дополнительные документы. Список необходимого лучше уточнить заранее.

Среди них справки:

- о получении доходов помимо работы;

- об отсутствие долгов в ЖКХ;

- из БТИ;

- о прибыли в семье;

- из психо-наркологического диспансера об отсутствии психических заболеваний.

А еще:

- свидетельство о праве собственности на недвижимость;

- паспорт на транспортное средство;

- выписка из домовой книги;

- ксерокопия паспорта;

- трудовая книжка; военный билет;

- трудовой договор (при условии совместительства).

https://youtube.com/watch?v=jV4dTB94oqE