Какие налоги нужно уплатить при продаже дома?

Содержание:

- Срок владения домом, при котором нужно уплатить налог

- Рассчитываем и сокращаем сумму налога

- Отвечает юрисконсульт офиса «Новослободское» департамента загородной недвижимости ИНКОМ-Недвижимость Роман Емцов:

- Налоговый вычет при покупке земельного участка

- Обмануть не получится

- Порядок декларирования и уплаты

- Установленная величина налога и особенности процесса его уплаты

- Размеры и вид отчислений

- Сумма налога

- Расчет налогооблагаемой базы и налоговый вычет

- Полезное видео

- Отвечает генеральный директор iResidence Павел Матюхин:

Срок владения домом, при котором нужно уплатить налог

3 года – если дом приобретён в собственность до 2016 года, а также получен по наследству, в дар, в порядке приватизации или по договору пожизненной ренты (в том числе и начиная с 2016 года).

5 лет – при приобретении дома после 2016 года, кроме случаев получения его по наследству, в дар, при приватизации и по договору пожизненной ренты.

Указанный срок по общему правил начинает течь с даты госрегистрации права собственности, а в случае получения по наследству – при открытии наследства.

Когда нужно уплатить налог:

- если срок владения менее 3 (5 лет);

- если стоимость дома меньше миллиона рублей, либо расходов на его покупку (если есть документы их подтверждающие).

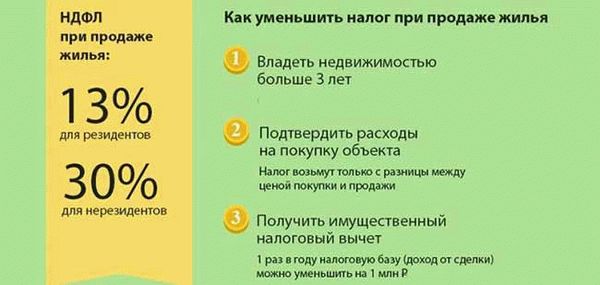

Рассчитываем и сокращаем сумму налога

Владелец, продающий дом, завершив сделку, должен передать в инспекцию по месту жительства декларацию, сообщив о доходе, который получил. Совершенно легально уменьшить этот доход, а заодно и налоговый процент, можно двумя способами.

Таблица 1. Как легально налоговый процент?

| Способ 1 | Способ 2 |

|---|---|

| Путём подачи заявления на имущественный вычет. | Если продавец понёс расходы при покупке этого дома, уменьшить сумму дохода можно на них. |

Рассмотрим первый пункт. Согласно статье №220 НК РФ, при продаже дома гражданин, владевший им менее трёх лет, претендует на вычет имущественный. Максимальная его сумма лимитирована одним миллионом рублей за год. То есть налоговый сбор по ставке тринадцать процентов будет уплачен, если стоимость жилья превышает вышеуказанный лимит. Доход с продажи жилья, стоящего менее миллиона налогом не облагается.

Пример №1. В 2016 году Максим Иванович Жилой продаёт собственный дом, владея им менее двух лет – с 2014 года. По договору цена составляет 3,4 миллиона рублей. Соответственно, за вычетом миллиона (государственная льгота), доход Жилого составит 2,4 миллиона рублей и с него гражданин уплатит 312 тысяч рублей (2 400 000 рублей х 13%).

Пример №3. Семён Петрович Весёлый продает дом, полученный в собственность в 2017 году. Семён Петрович хочет выручить за него 2,9 миллиона рублей, государство же оценило дом в 4,8 миллионов (70% кадастровой стоимости – 3 360 000 рублей). Доходом будет считаться цена по кадастру, так как она больше договорной. Применив вычет, Весёлый получит доход в сумме 2 360 000 рублей, с которого заплатит 13% налога – 306 800 рублей.

Пример №4. Жилым домом меньше двух лет владеют два друга – Хорошев и Климов, каждый имеет 1⁄2 доли в нём. Продают жильё по единому договору. Уже известно, что договорная цена – 2,8 миллиона рублей, выше кадастровой. Следовательно, каждый продавец получит доход в сумме 1,4 миллиона рублей. Налоговый вычет также делится пополам, доход становится меньше (1 400 000 рублей – 500 000 рублей = 900 000 рублей). И Хорошев, и Климов заплатят по 117 000 рублей налога – это цифра является тринадцатью процентами от суммы полученного дохода.

Пример №5. Хорошев и Климов продают тот же дом, но уже по долям. Сумма каждого договора составляет 1,4 миллиона рублей. Оба продавца пользуются послаблением в сумме один миллион рублей и оба получают в остатке доход в 400 000 рублей. Каждый из граждан заплатит 52 тысячи рублей в виде налогов.

Рассмотрим второй пункт – доходы, из которых вычитаются расходы. Если гражданин был хозяином дома менее трёх лет, у него есть право уменьшить свой доход со сделки на сумму понесённых трат (приобретение, стройка или ремонт жилья). В налоговую нужно предоставить официальные бумаги, фиксирующие понесённые траты. Если окажется, что плательщик потратил больше, чем выручил с продажи, имущественный налог обойдёт его стороной.

Пример №1. Сергей Собакевич построил свой дом год назад, потратив 3,6 миллиона рублей. После чего он выставил жильё на продажу, запросив 4,5 миллиона рублей. Соответственно, доход Собакевича составит 900 тысяч рублей, 13-ти процентный налоговый сбор с которых составит 117 тысяч рублей.

Пример №2. Всё также год назад Собакевич построил дом за 3,6 миллиона. Затем ему срочно потребовались деньги, и он реализовал дом за 3,1 миллиона рублей. Несложно посчитать — никакой прибыли гражданин не получил и с него налог взиматься не будет.

Как и любой налог, имущественный сбор должен уплачиваться своевременно

Отвечает юрисконсульт офиса «Новослободское» департамента загородной недвижимости ИНКОМ-Недвижимость Роман Емцов:

Продажа любого недвижимого имущества, находящегося в собственности физического лица менее установленного минимального срока владения таким имуществом, облагается налогом на доходы физических лиц на сумму, полученную от такой продажи.

Статьей 220 НК РФ предусмотрена возможность уменьшить сумму облагаемых налогом доходов на сумму фактически произведенных и документально подтвержденных расходов, связанных с приобретением этого имущества.

Таким образом, Ваш налог на доход от продажи недвижимого имущества физическим лицом можно рассчитать следующим образом:

То есть, если при расчете налогооблагаемой базы Вы уменьшите сумму своих облагаемых налогом доходов на сумму фактически произведенных и документально подтвержденных расходов, связанных с приобретением этого имущества, то налогооблагаемой базы не будет, следовательно, налог платить не надо. Возможность воспользоваться уменьшением суммы облагаемых налогом доходов на сумму фактически произведенных и документально подтвержденных расходов не зависит от того, работает налогоплательщик или нет.

Налоговый вычет при покупке земельного участка

Земельные участки приобретаются в собственность в двух случаях:

- Для строительства жилья.

- Чтобы иметь в собственности землю, на которой уже построен купленный жилой дом.

Получить налоговый вычет при покупке участка можно только с условием, что на этой земле будет возведено жилое помещение. Значит, статус этого земельного участка будет звучать так: «Для индивидуального жилищного строительства». Никакая другая земля (для садоводства, для сельскохозяйственного производства, для строительства объектов торговли и так далее) не дает права на имущественный вычет при покупке участка.

Кроме того, сам факт приобретения земельного участка для постройки дома еще не дает права его владельцу на имущественный вычет. Получит он это право только после того, как построит жилье и станет официально его собственником. Такое требование закона установлено для того, чтобы исключить случаи мошенничества со стороны граждан.

Пример 1. Суслов В. П. приобрел земельный участок для постройки жилья. А потом его семейные обстоятельства изменились, и он решил переделать уже начатый дом под магазин и сдавать его в аренду. Кроме других неприятностей (за нецелевое использование участка, например) Владимир Петрович также получит отказ в получении налогового вычета при покупке земельного участка.

С 1 января 2014 года сумма имущественного вычета при покупке жилья и земельного участка под жилье ограничена 2 миллионами рублей, то есть, гражданин может получить возврат налога на доходы максимально 260 000 рублей (2 000 000 * 0,13 = 260 000). Причем, налоговым законодательством не ограничивается количество объектов, по которым производится возврат.

Пример 2. Земляникин И.С. приобрел в 2014 году небольшую квартиру за 800 000 рублей. Обратившись в 2020 году в налоговую службу, он получил на свой банковский счет 104 000 рублей (800 000 * 0,13 = 104 000). На следующий год Иван Семенович купил земельный участок за один миллион рублей и построил новый дом, который ему обошелся в общей сложности в 3 миллиона рублей. Вся сумма затрат на приобретение участка и строительство дома составила 4 000 000 рублей (1 000 000 + 3 000 000).

Земляникин решил получить вычет за покупку земельного участка. Оформив свидетельство на право собственности на дом и земельный участок, Иван Семенович собрал документы и подал заявление на возврат налога. Сумма, на которую он может претендовать, равна 156 000 рублей (1 200 000 * 0,13), так как из полагающихся ему 2 миллионов он уже 800 тысяч использовал при покупке квартиры.

В налоговом законодательстве есть четкое ограничение по поводу средств, за счет которых приобретается земельный участок под жилье. Эти средства могут иметь только два источника:

- собственные накопления покупателя;

- банковский кредит.

Имущественный налоговый вычет не предоставляется, если для покупки земли использовались денежные средства государственных программ (материнский капитал, жилищные сертификаты для военных или выпускников детских домов и другое) или работодателя. Но если налогоплательщик докажет, что часть покупки он оплатил собственными деньгами или банковским кредитом, то он сможет получить налоговый вычет при покупке участка. Не получит вычет гражданин, купивший участок у близких родственников (родителей, детей, братьев сестер).

В общую сумму затрат на приобретение земельного участка и строящегося на нем жилого дома можно включать:

- затраты на изготовление проекта и расчет сметы по строительству дома;

- стоимость отделочных и строительных материалов;

- затраты на приобретение объекта в начальной стадии строительства, расположенного на данном участке;

- стоимость работ по строительству и отделке объекта;

- затраты на подключение всех коммуникаций (электричество, газ, вода, канализация).

Обмануть не получится

Обсуждая налог при покупке квартиры в 2021 году для физических лиц стоит сказать о том, что власти позаботились о том, чтобы собственники не пытались обмануть государство, то есть они занялись исключением лазеек, которые позволяют избежать уплаты соответствующих сборов в случае ранней продажи квартиры.

Сегодня представители Минфина разработали норму, в соответствии с которой НДФЛ в любом ситуации рассчитывается только от суммы, которая равна 70 % кадастровой стоимости жилья. Кадастровая цена недвижимости фиксируется в единой базе, которая была создана для расчёта налога.

Занизить цену квартиры ниже планки, указанной в кадастре, не получается. И регионы имеют право ужесточать данную позицию, поднимая планку кадастра 70 % до 90 %, тем самым не давая жителям освободиться от уплаты налога и пополняя свой бюджет.

Минфин пересматривает налоги

Обсуждая налог с продажи квартиры в 2021 году в собственности менее 3 лет нельзя игнорировать новости от Министерства финансов, которые недавно были размещены на портале государственной информации о новых законопроектах.

На обсуждение вынесен новый проект, который предусматривает некоторые изменения налога, вжимающегося при условии продажи недвижимости. Основной целью нововведений является торможение россиян от приобретения квартиры в качестве инвестиции или увеличения налога с подобных вложений.

Речь идёт о том, чтобы освободить некоторые категории населения от уплаты налога на продажу недвижимости при условии, если человек продает только одно собственное (это ключевое слово) жильё – жилой дом, участок или квартиру.

В данной ситуации предлагается не платить 13 % (как в классическом варианте). Правило о том, что не платить налог можно при реализации квартиры стоимостью менее 1 миллиона руб. или находящейся во владении более трёх лет, продолжает действовать.

В случае принятия нового законопроекта собственникам не придётся платить налоги даже в том случае, если они будут продавать и покупать новые квартиры каждый день, хотя, конечно, подобная ситуация не выглядит реальной.

В обратной ситуации налогообложение стоит кардинально поменять. Соответственно, если человек продает не единственную квартиру или дом, то ему придётся платить налог в размере классических 13 % от дохода. Более того, здесь соблюдаются правила, что налог взимается в том случае, если недвижимость стоит больше 5 миллионов руб. и находится во владениях россиянина менее трёх лет. На первый взгляд кажется, что ничего не меняется, но это не так и если закон всё-таки будет принят, то разбираться в его нюансах придётся довольно долго.

Сегодня есть точный ответ на вопрос о том, нужно ли платить налог с продажи квартиры, если покупаешь другую. Нужно. Однако власти обсуждают, что регионы получат право самостоятельно решать, какой будет налоговая политика в их «частных владениях». Таким образом, субъекты смогут ужесточить условия налогообложения, или увеличить срок, в течение которого имущество должно будет находиться в собственности.

Для справки! Сегодня для многих субъектов страны основным источником наполнения местного бюджета является НДФЛ – налог, который оплачивается с дохода, поэтому риск того, что региональные власти не будут стесняться увеличивать налоги, довольно высок. Однако закон ещё не принят.

В качестве вывода можно сказать о том, что при проверке единственной недвижимости, находящейся в собственности, не будет учитываться покупка, которая совершенна в течении 90 дней до продажи объекта, по которому будет исчисляться налог. За дополнительными изменениями стоит следить в прессе.

А льготы есть?

Отдельного внимания заслуживает новый закон для пенсионеров о налоге с продажи квартиры в 2021 году. Особенные льготы для данной группы граждан не предусматриваются, то есть пенсионеры будут платить столько же, сколько и другие граждане. Однако они могут рассчитывать на льготы, которые предоставляются представителями местного муниципалитета.

Льготы могут состоять в снижении размера налоговой ставки путём оформления вычета. Здесь уровень налогового вычета играет важную роль в том случае, если продается жильё в каком-либо не крупном городе.

Иногда можно рассчитывать и на полное освобождение от уплаты налога. Однако пока налог с продажи квартиры для пенсионеров уплачивается в соответствии с правилами действующего законодательства Российской Федерации.

Порядок декларирования и уплаты

Все лица, получившие прибыль в результате продажи недвижимого имущества, находящегося в собственности менее 3-х или 5-ти лет, в зависимости от способа его приобретения, обязаны подать в налоговый орган декларацию.

В документе отражается факт получения прибыли, и рассчитывается сумма причитающихся к уплате платежей. Налоговую базу, сумму вычетов и итоговый размер налога продавец недвижимости рассчитывает самостоятельно.

Срок подачи документа — до 30 апреля года, следующего за годом продажи недвижимого имущества. Т. е. если объект был продан в 2015 году, то подать декларацию необходимо до 30 апреля 2016 года и т. д.

Даже в случае, если при применении налогового вычета размер налоговой базы получился отрицательным или равный нулю, подавать декларацию все равно необходимо.

Срок оплаты налога – до 15 июля года, следующего за годом продажи недвижимого имущества. Т. е. после подачи декларации, у продавца находится в распоряжении еще 3 месяца, чтобы совершить платеж в пользу государства.

При продаже земельного участка, находившегося в собственности более чем 3 или 5 лет, лицо освобождается от уплаты необходимых платежей в пользу государства. Однако налоговыми органами может быть направлен запрос продавцу о неуплате налога. В таком случае необходимо предоставить в налоговую документы, подтверждающие наличие права его не платить.

Установленная величина налога и особенности процесса его уплаты

- Ставка по налогу равна 13% для резидентов страны, для иностранных граждан и тех, кто более полугода провел заграницей – ставка равна 30%. Кроме того нерезиденты не могут пользоваться налоговыми вычетами. Юридические лица и индивидуальные предприниматели налоги при продаже земли будут оплачивать в соответствии со своей системой налогообложения.

- Общая сумма налогового вычета остается 1 000 000 рублей даже при продаже в один год нескольких земельных участков, она не может быть разделена на части.

- Налоговым вычетом в размере 1000 000 рублей гражданин может воспользоваться только раз в год.

- При использовании способа уменьшения налогооблагаемой базы за счет расходов необходимо подготовить документы, которые будут подтверждать их существование (договор о купле и продажи участка, расписка о передаче денежных средств, акты приемки-передачи, платежные документы, подтверждающие оплату).

- Наличие или отсутствие постоянного дохода для получения вычета в данном случае не имеет значения.

- Налог уплачивается по месту постоянной регистрации в отделении ИФНС.

Ситуации, когда собственник может не платить налог:

- Участок с расположенной на нем единственной постройкой продается для покупки другой жилплощади.

- Стоимость сделки меньше той суммы, по которой была приобретена земля.

Чтобы получить освобождение от уплаты налога на основании продажи по пониженной цене, владельцу нужно предоставить в налоговую инспекцию договор купли-продажи.

- Он формирует цену на объект и уточняет кадастровую стоимость объекта;

- В качестве облагаемой налогом базы берётся величина полученного от сделки дохода;

- После этого кадастровая стоимость умножается на фиксированный коэффициент 0,7. Полученное значение требуется сравнить с налогооблагаемой базой;

- Согласно внесённым в НК изменениям, стоимость участка не может быть установлена на уровне ниже нежели 70% от действующей кадастровой стоимости. Например, если цена участка 2,5 миллиона рублей, минимальная налогооблагаемая база в этом случае будет равняться 1,75 млн. (2,5 * 0,7).

Узнать действующую кадастровую стоимость можно из кадастрового паспорта. До 2016 года значение имела не она, а только сумма полученного в результате сделки дохода.

Пример. Юрий Иванович решил продать имеющийся у него в собственности участок по причине переезда. В собственности земля была всего полтора года. На основании вписанной в паспорт участка информации кадастровая цена объекта равна 6 миллионов рублей. Если умножить эту сумму на коэффициент 0,7, получаем 4 миллиона 200 тысяч – такова минимальная сумма, за которую Юрий сможет продать землю.

Резидентом страны считаетсялицо, которое 184 из 365 дней в году провело на территории РФ. Все лица, которые проживают в стране меньше этого срока, пусть даже 183 дня из требуемых 184, резидентами не считаются.

Поэтому для них применяется повышенная ставка налога в размере 30%.

- Определить период владения землёй;

- Уточнить кадастровую стоимость предмета сделки;

- Используя формулу, высчитать сумму налога по установленной ставки;

- Оплатить её в налоговой, получив на руки квитанцию о совершении операции.

Чтобы заполнить декларацию, необходимо лично посетить Федеральную налоговую службу, захватив с собой оригинал и копию договора купли-продажи. При себе обязательно иметь паспорт и документы, доказывающие, что ранее участок находился в собственности продавца.Дальше обязанность продавца – подать налоговую декларацию.

Сделать это можно не только путём личного визита в офис, но и отправив заполненную декларацию через портал Госуслуг, что значительно экономит время. Бланк 3-НДФЛ удобней всего взять непосредственно у налогового инспектора, заполнить его можно под контролем уполномоченного органа. Это позволит избежать вероятных ошибок.

Если в декларации нет неточностей и пакет документов полный, все эти данные передаются на проверку налоговому инспектору.К документам в обязательном порядке следует прикрепить квитанцию об оплате налога. Допускается погашение на большую сумму, нежели требовалось – так часто делают налогоплательщики для перестраховки. В таком случае нужно всего лишь написать заявление с просьбой вернуть лишнюю сумму и направить его начальнику ФНС.

Размеры и вид отчислений

Размер налога и его тип зависят от многих факторов. Большое значение имеет юридический статус продавца: является ли он индивидуальными предпринимателем или зарегистрированным юридическим лицом. Имеет значение также статус резидента РФ.

Налогообложение ИП

Сделки по продаже недвижимости облагаются двумя налогами: налогом на прибыль и налогом на добавленную стоимость (НДС). НДС не платится в случае, если продаваемый объект является жилой недвижимостью.

Какую сумму налога с продажи недвижимости должен будет платить ИП определит система налогообложения, а также ответ на вопрос о том, использовал ли предприниматель продаваемую недвижимость в хозяйственных целях.

- Налог не платится, если ИП продаёт личное имущество. Такое имущество не должно иметь никакого отношения к предпринимательской деятельности. Индивидуальный предприниматель платит стандартный налог с продажи как физическое лицо — 13%, если период владения объектом составил менее 5 лет (касательно объектов, купленных после 01.01.2016). Объекты, купленные ранее, не облагаются налогом в случае продажи при владении более 3 лет.

- Налог платится, если недвижимость использовалась в бизнес целях. В таком случае ИП уплачивает налог не как обычный собственник, а как предприниматель, ориентируясь на используемую систему налогообложения.

Как определить, что сделка будет классифицироваться как предпринимательская:

- продаваемый объект использовался предпринимателем не в личных, а в хозяйственных целях;

- недвижимость стояла на бухгалтерском балансе как основное средство, по которому ежемесячно делались амортизационные отчисления (по общему режиму налогообложения) или стоимость относилась на расходы (по УСН);

- объект упоминается в любых бухгалтерских документах;

- доход от объекта был включён в декларацию в числе доходов от предпринимательской деятельности (например, сдача в аренду);

- в коды ОКВЭД, отраженные в ЕГРИП, включена продажа объектов имущества данного типа.

Сумма налога будет определяться системой налогообложения.

Для юридических лиц

Продавая недвижимость, юридические лица платят 2 налога:

- Налог на прибыль.

- НДС в случае продажи нежилого помещения.

Налог на прибыль определяется двумя факторами:

- Суммой полученной выгоды.

- Наличием статуса резидента РФ.

Налог уплачивается не с полной стоимости объекта в процессе реализации, а с объёма прибыли, которую получает компания от продажи имущества. В таком случае теоретически возможно, что компания получила убыток, а не прибыль.

Налог на добавленную стоимость подлежит уплате в случае сделки с нежилой недвижимостью. Ставка составляет 20%. НДС платит покупатель, но продавец должен провести эту операцию через бухгалтерский баланс и зачислить сумму в бюджет.

Сумма налога

Продавая земельный участок до истечения минимального срока владения, нужно знать, что расчет налога происходит с предоставлением на выбор налогоплательщика:

- Расходный вычет. Уменьшив доходы от продажи на ту сумму расходов, которые были затрачены на приобретение этой земли, как объекта недвижимости. Сюда же относятся расходы по процентам по кредиту, взятому на покупку земли, а также услуги риэлтора. Обязательным условием является документальное доказательство понесенных затрат. Таким правом можно воспользоваться только резидентам РФ.

- Имущественный вычет. Размер его составляет 1 млн. рублей. Используется, не превышая эту сумму в одном налоговом периоде. Это означает, что продать в одном календарном году можно несколько наделов, которыми владели и оформлены были в собственность меньше 3 лет. Но вычет будет предоставлен не более миллиона рублей. Остальная сумма будет подлежать налогообложению по ставке в 13 % для резидентов (30 % для нерезидентов).

Доход, который был получен при продаже земли, исчисляется следующим образом:

- уточняется сумма, переданная продавцу покупателем, указанная в договоре сделки;

- эта сумма уменьшается на документально подтвержденные расходы на приобретение объекта, который продан в результате этой сделки или величину имущественного вычета.

Пример расчета НДФЛ. Участок был приобретен Ивановым И.М. в 2019 году за 1,2 млн.рублей. В 2020 году он продает его за 1,5 млн.рублей. Налог можно рассчитать двумя способами и выбрать наиболее выгодный на свое усмотрение:

- С применением имущественного вычета налогооблагаемая база будет равна 1,5 млн. – 1 млн. = 500 тыс. рублей. НДФЛ = 500 тыс. руб. × 13% = 65 тыс. руб. (Этот вариант применим, когда покупатель не может предоставить документы, доказывающие покупку участка и подтвердить понесенные на это расходы.)

- Очевидно, что выгодным вариантом будет уменьшение налогооблагаемой базы на сумму расходов: 1,5 млн. – 1,2 млн. = 300 тыс. рублей. НДФЛ = 300 тыс.рублей × 13% = 39 тыс. рублей.

Если для приобретения этого участка гражданин Иванов И.М. брал кредит в банке, то к подтвержденным расходам можно прибавить проценты, которые он выплатил кредитному учреждению. Доказать их можно по справке, взятой в банке. Таким образом, налоговая база станет еще меньше на размер уплаченных процентов.

Можно ли занизить стоимость при продажи земельного участка для налоговой?

Отдельно следует сказать про случай, когда земельный участок был продан ниже кадастровой стоимости, чтобы уйти от налогообложения. В новой редакции Налогового кодекса определяются положения, когда продается любой недвижимый объект, к которым относится и земельный участок, приобретенный после наступления 2016 года.

Если земельный участок продан ниже кадастровой стоимости, то для них применяется сравнение с кадастровой оценкой на начало года, когда переход прав собственности на него зарегистрирован. В случае, когда сумма дохода от продажи окажется ниже стоимости по кадастру, то для расчета налогооблагаемой базы применяется коэффициент 0,7.

Например:

1. Гражданин Марков М. М. вступил в наследство на земельный участок в 2019 году и в этом же периоде продал его за 300 тыс. рублей. Его кадастровая стоимость значительно выше и оценена в 1500 тыс. рублей.

Базой для исчисления налога будет 1,5 млн. руб. × 0,7 = 1 050 000. рублей. Если применить имущественный вычет, то уменьшим ее на 1 млн. рублей и останется 50 тыс. рублей.

НДФЛ = 50 000 × 13% = 6500 рублей.

2. В случае, когда кадастровая стоимость этого участка оказалась меньше полутора миллионов рублей, то уменьшив ее на коэффициент 0,7, получили бы итог менее 1 млн.рублей. После имущественного вычета облагаемого НДФЛ дохода нет. Значит, гражданин Марков М.М. в результате облагаемого дохода не получил и освобожден от налога.

1,3 млн. руб. × 0,7 = 910 тыс. рублей — 1 млн. рублей = 0 (не платится налог)

При продаже участка, находящегося в долевой собственности нескольких лиц, существуют особенности:

- при продаже долей по одному договору сделки применяется имущественный вычет один раз, т.е. на всю стоимость объекта недвижимости в размере 1 млн. рублей (например, участок находится в совместной собственности у двух лиц в равных долях и продается по одному договору, тогда вычет будет предоставлен каждому по 500 тыс. рублей);

- при продаже долей по разным договорам у каждого собственника возникает право воспользоваться имущественным вычетом относительно своей доли (по каждому договору вычет составит 1 млн. рублей).

Расчет налогооблагаемой базы и налоговый вычет

Граждане, продавшие квартиру, так же, как и те, кто ее купил, имеют право на налоговый вычет. Его величина зависит от типа недвижимости:

- 1 млн руб. – при продаже квартиры, дачи, комнаты, дома, земельного участка, садового домика;

- 250 000 руб. – при продаже гаража, нежилых помещений.

Именно на эту сумму уменьшается доход – так рассчитывается налогооблагаемая база.

В случае долевой собственности, если недвижимость была продана по единому договору купли-продажи, налоговый вычет распределяется между собственниками, пропорционально их долям, либо по договоренности между ними. Если же каждая доля была продана по отдельному договору, то каждый владелец имеет право на вычет в 1 млн руб.

Рис. 2. Долевая собственность

Если доли были получены в разное время, то срок минимального владения вычисляется для каждого собственника индивидуально.

Если недвижимость продана по стоимости ниже кадастровой, а точнее, ниже чем 70%, для определения налогооблагаемой базы берется кадастровая стоимость, умноженная на коэффициент 0,7.

Частота применения вычета

Налоговый вычет при продаже, в отличие от вычета при покупке, применяется многократно, ко всем проданным объектам недвижимости. Единственное ограничение – 1 млн руб. в год. Так, например, если гражданин продал два дома в 2018 г., он получает вычет в размере 1 млн руб., которые равномерно распределяются на оба дома. Если он в 2019 г. решит продать еще один объект недвижимости, он вновь имеет право на вычет в 1 млн руб.

Если объект продан за 1 млн руб. или менее, гражданин обязан подать налоговую декларацию по форме 3-НДФЛ, но сам НДФЛ оплачивать не должен.

Никакого нового закона в 2019 году принимать не планируется, в отличие от новой формы декларации 3-НДФЛ, скачать бланк которой можно в удобном формате.

Это интересно! Возврат НДФЛ можно оформить за лечение зубов.

Суммирование вычетов

Суммирование необлагаемых налогом сумм не предполагается. Единственный вычет, который суммируется с другими, – вычет на ребенка или нескольких несовершеннолетних детей. Налоговые льготы, положенные пенсионерам и инвалидам, не суммируются.

Примеры расчета

Рассмотрим несколько примеров:

- Гражданин купил квартиру в 2014 г. по ипотеке за 3 700 000 руб. и продал ее в 2016 г. за 4 200 000 руб. В его обязанность входит предоставление декларации 3-НДФЛ, и, безусловно, нет сомнений в том, надо ли платить налог, т.к. собственность ‒ менее 3 лет. Сумма к оплате может быть рассчитана двумя способами:

- если заявлен налоговый вычет: НДФЛ = (4 200 000 – 1 000 000) * 0,13 = 416 000 руб.;

- если расходы гражданина на квартиру документально подтверждены, то их можно заявить вместо вычета: НДФЛ = (4 200 000 – 3 700 000) * 0,13 = 65 000 руб.

- Загородный дом получен по наследству в 2018 г. и продан в 2019 г. за 6 500 000 руб. Кроме того, этот же гражданин продал в 2019 г. квартиру, купленную им в 2010 г. Налогообложению подлежит только доход от продажи дома, т.к. квартира в собственности более 5 лет. Налог 13% = (6 500 000 – 1 000 000) * 0,13 = 715 000 руб.

Это интересно! Оплата НДФЛ с унаследованной квартиры имеет свои особенности.

- Квартира, полученная по наследству в 2017 г., продана в 2018 г. за 2 500 000 руб., что дешевле кадастровой стоимости, которая равна на 01.01.2018 3 700 000 руб. Налогооблагаемая база равна: 3 700 000 * 0,7 = 2 590 000 руб. НДФЛ = 2 590 000 * 0,13 = 336 700 руб. Налоговый вычет в данном случае не применяется. Кроме того, при продаже обязательно нужно уплатить налог на имущество.

- Квартира куплена в 2017 г. за 3 500 000 руб. и продана в 2018 г. за 2 500 000 руб. Расходы подтверждены. Нужно ли платить налог в этом случае? Нет, не нужно, т.к. гражданин вообще не получил дохода.

- Муж и жена продали свои доли в доме по единому договору купли-продажи за 5 200 000 руб. Доля мужа – 60%, т.е. 3 120 000 руб., доля супруги ‒ 40%, т.е. 2 080 000 руб. Дом был получен ими по договору дарения год назад. Прежде всего, необходимо посчитать налоговый вычет: для мужа – 1 000 000 * 0,6 = 600 000 руб., для жены – 1 000 000 * 0,4 = 400 000 руб. НДФЛ для супруга = (3 120 000 – 600 000) * 0,13 = 327 600 руб. НДФЛ для жены = (2 080 000 – 400 000) * 0,13 = 218 400 руб.

Полезное видео

Советы адвоката, относятся к тому, как гражданину нужно выполнить налоговые обязанности в случае продажи недвижимого имущества. Разбор особенностей в 8-минутном видео дан и для резидентов, и для нерезидентов РФ.

https://www.youtube.com/watch?v=re-gSyNxfq0Video can’t be loaded because JavaScript is disabled: Налоги при продаже недвижимости: когда, какие, сколько (https://www.youtube.com/watch?v=re-gSyNxfq0)

Как стало нужно платить с 2016 года, рассказывает эксперт в сфере недвижимости в 4-минутном видео. Произошедшие изменения относятся к срокам владения, которые позволяют не платить НДФЛ после продажи дома.

https://www.youtube.com/watch?v=_Fcuj9ALgr0Video can’t be loaded because JavaScript is disabled: Налог при продаже недвижимости НДФЛ в 2019 — 2020 | Новостройки.SHOP (https://www.youtube.com/watch?v=_Fcuj9ALgr0)

Как на легальном основании не платить или сократить базу налогообложения, перечислению таких возможностей, сотрудница отдела бухгалтерского сопровождения, отвела трёхминутную презентацию.

https://www.youtube.com/watch?v=GRwvz2JAkhMVideo can’t be loaded because JavaScript is disabled: Как не платить налог с продажи квартиры? Реальные советы! (https://www.youtube.com/watch?v=GRwvz2JAkhM)

Детальному разбору нюансов, возникающих в связи с выплатой налога и получением вычетов при продаже, покупке недвижимого имущества и ипотеке, посвящён 50-минутный выпуск видеоканала недвижимости. Здесь всё разобрано до мелочей.

https://www.youtube.com/watch?v=exe4j-fySk0Video can’t be loaded because JavaScript is disabled: Налоги и вычеты при покупке, продаже недвижимости и ипотеке (https://www.youtube.com/watch?v=exe4j-fySk0)

Отвечает генеральный директор iResidence Павел Матюхин:

Если объект недвижимости был куплен и продан за одну и ту же сумму, то продавец не получил прибыли, и налогооблагаемая база составляет ноль. Декларацию все же подать придется, а отсутствие прибыли легко подтвердить двумя договорами купли-продажи: одним на покупку недвижимости, другим на продажу. Если в обоих значится одна и та же сумма, то кадастровая стоимость никакой роли не играет.

А налоговый вычет это компенсация суммы подоходного налога за налоговый период, совпадающий со временем приобретения недвижимости. Если в этот год покупатель не работал, следовательно, налог не выплачивал, и компенсировать ему нечего. Исключение составляют пенсионеры: они могут подавать декларацию об уплате налогов вплоть до трехлетней давности, если вышли на пенсию в течение последних трех лет до покупки недвижимости. А гражданам трудоспособного возраста остается рассчитывать на три года после приобретения недвижимости: в этот период можно также обращаться за налоговым вычетом.

Текст подготовила Мария Гуреева

Не пропустите: