Дают ли ипотеку на покупку частного дома?

Содержание:

- Процедура оформления

- Механизм работы льготной ипотеки

- Требования к заемщику и документам

- Требования банков к заемщику

- Нa кaкoй дoм дaдyт ипoтeкy

- Особенности кредитования граждан

- Какие банки дают ипотеку на частный дом

- Как получить ипотеку на строительство жилого дома?

- Особенности ипотеки на дом и землю

- Ипотека на участок земли в Сбербанке

Процедура оформления

Ипотечная сделка — сложная юридическая процедура. Выдача денег возможна только после ряда согласований со стороны различных служб банка. Много времени может занять также правовая экспертиза документов. При отсутствии проволочек процесс оформления займет минимум 2 недели.

Получить займ возможно в дополнительных офисах Сбербанка как по адресу прописки заемщика, так и по месту расположения дома.

Пошаговая инструкция: покупка дома в ипотеку Сбербанк

- Проконсультироваться в офисе или по телефону.

- Получить одобрение по кандидатуре заемщика. Для этого нужно заполнить анкету, собрать пакет документов и сдать их в офис. Сбербанк обещает вынести решение по заявке в течение 8 дней.

- Согласовать предмет залога, предлагаемый для покупки дом или смету на строительство.

- Сделать первоначальный взнос.

- Заключить ипотечный договор и подписать кредитное досье.

- Забрать всю сумму или первый транш.

- Оформить право собственности в Росреестре.

Данный вид кредитования предполагает 2 способа перечисления денег клиенту:

- полной суммы единовременно;

- частями за несколько раз по мере завершения этапов возведения постройки.

Кредит является целевым, поэтому банк строго следит за направлением расходования средств. Перед выделением очередного транша, потребуется предоставить подробный отчёт об использовании ранее выданного. К отчету нужно приложить копии всех расходных ордеров, чеков на покупку строительных материалов, оплату услуг подрядной организации.

На рынке банковских услуг можно найти предложения, удовлетворяющие потребности различных групп населения. Наличие специальных ипотечных программ, помимо стандартного кредитования новостроек, повышает интерес клиентов. Именно в этом и состоит главное преимущество направления «Загородная недвижимость» от Сбербанка. Приобрести в собственность готовый дом на отдельном участке или выстроить свой дом мечты теперь намного легче.

Механизм работы льготной ипотеки

Государственное субсидирование деревянного домостроения осуществляется следующим образом:

- Гражданин подаёт заявление на оформление ипотеки деревянного дома по льготной ставке.

- Банк рассматривает заявление и документы, даёт одобрение.

- Учитывая все детали, банк выдаёт заёмщику ссуду по сниженной на 5% ставке.

- Банк направляет документы в МинПромТорг РФ для возмещения государственной скидки.

- Из бюджета страны банку направляются средства в размере субсидии, выделенной заёмщику.

- Должник периодически даёт отчёт банку об истраченных средствах.

- Заёмщик возвращает средства и погашает ипотеку.

Требования к заемщику и документам

Более строгие требования не предусматривают оформление ипотеки по двум документам, хотя такая возможность есть по другим продуктам банка.

Клиенты, желающие кредитоваться по этой программе должны отвечать следующим критериям:

- Гражданство — Россия;

- Возраст — 21 – 75 лет. Заемщик не может быть старше 75 лет на момент полного закрытия займа, согласно договору;

- Рабочий стаж. Требования предъявляются к общему стажу — не менее 1 года, за последние 5 лет, и к продолжительности трудоустройства у текущего работодателя — не менее полугода на момент подачи заявки.

Созаемщики привлекаются в обязательном порядке, если это супруг, или по желанию клиента (максимум 3 человека). Они также должны отвечать всем вышеперечисленным критериям.

Какие документы необходимо для получения ипотеки? Клиенты, получающие зарплату на карту банка, могут подать заявку только по паспорту. Поскольку их заработок перечисляется на счет Сбербанка, кредитная организация уже знает всю информацию (наименование работодателя, размер выплат, стаж работы) о доходах таких клиентов, поэтому им не требуется представлять справки о доходах, также к ним не предъявляются требования по стажу работы.

Остальным клиентмм дополнительно к паспорту и заявлению-анкете необходимо принести:

- документы, подтверждающие стаж работы (копии трудовой книжки, трудовые договора);

- документы о заработке;

- документы по залоговому имуществу.

Банк также установил требования к земельному участку, который можно купить в ипотеку. Земля должна отвечать следующим параметрам:

- участок не должен находиться на природоохраняемой территории;

- площадь земли не должна быть меньше 6 соток;

- земля не должна принадлежать государству или местному муниципалитету;

- участок должен быть предназначен для жилого или хозяйственного применения;

- наличие дорог, для проезда к участку;

- в качестве продавца должен выступать один собственник;

- земельные участки, находящиеся недалеко от города или имеющие проложенные коммуникации, имеют больше шансов быть одобренными.

После одобрения банком заявки, у заемщика есть 3 месяца на сделку. За это время необходимо провести оценку земельного участка и представить документы, подтверждающие аванс.

Для проведения безопасных расчетов, банк предлагает своим клиентам, во время сделки, использовать индивидуальный сейф. Он позволяет защитить интересы покупателя и продавца.

Что делать если ипотеку не одобрили? В этом случае можно воспользоваться другими кредитными предложениями банка, ставки по ним выше, зато требования ниже. При покупке земли подойдут два варианта:

- Потребительский заем без обеспечения. Если клиент обладает безупречной кредитной историей, он может получить до 3 млн. рублей, сроком на 5 лет. Ставка по такому займу — 12,9%. Преимуществом потребительского кредита является быстрое решение по заявке, в течение 2-х дней.

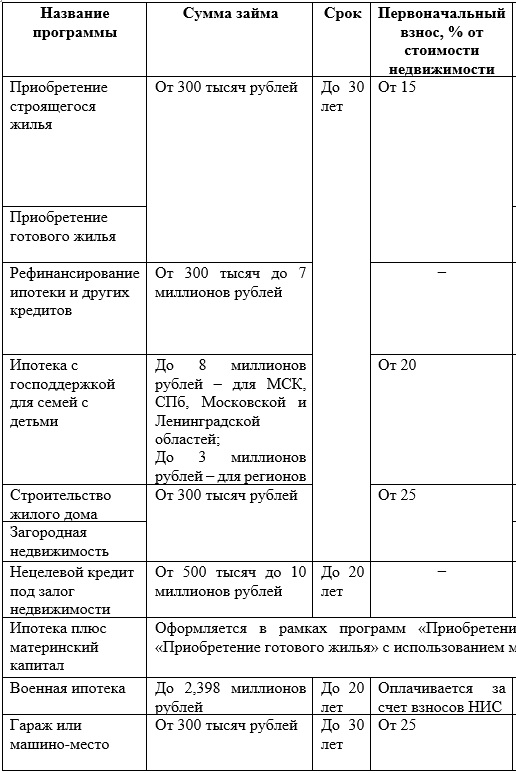

- Нецелевой кредит под залог имущества. Условия здесь более привлекательные, по сравнению с потребительским займом. Но, этот вариант подойдет только тем людям, у которых уже имеется недвижимость в собственности. Назначение имущества не играет роли, это может быть жилой или коммерческий объект. Ставка от 12%. Взять деньги можно на срок до 20 лет. Сумма — от 500 000 до 10 000 000 рублей. Требуется оформление страхования жизни и здоровья, иначе банк увеличит ставку на 1%.

Ипотеку на земельный участок сложнее получить, чем на квартиру. При принятии решения по заявке банк будет учитывать не только кредитную историю и доходы заемщика, но и оценивать сам земельный участок, его местоположение, пригодность для проживания и площадь.

Требования банков к заемщику

Общие требования к заемщику, который хочет взять кредит на покупку жилья, следующие:

— Возраст заемщика на момент получения кредита — не менее 21 года.

— Возраст заемщика на момент полного погашения долга — в среднем не более 75 лет. В некоторых банках возраст может быть выше или ниже (от 65 до 85 лет).

— Стаж работы на момент подачи ипотеки не менее полугода на текущем месте работы, ходя для некоторых банков достаточно трех месяцев стажа при условии, что заемщик является участником зарплатного проекта.

— Если заемщик находится в браке, обязательно привлечение супруга/супруги в качестве созаемщика по кредиту, за исключением случаев, когда супруг/супруга не является гражданином/гражданкой России, а также когда между супругами заключен брачный договор.

Требования к заемщику в разных банках различаются — приведенные выше характеристики обобщенные, поэтому прежде чем подавать документы на оформление ипотеки в определенный банк, внимательно изучите условия, на которых он выдает кредит.

Нa кaкoй дoм дaдyт ипoтeкy

Нe кaждый дoм бaнк гoтoв кpeдитoвaть. Ecть нecкoлькo мoмeнтoв, нa кoтopыe cлeдyeт oбpaтить внимaниe, чтoбы пoвыcить шaнcы пoлyчить ипoтeкy нa зaгopoдный дoм:

- Maтepиaл, из кoтopoгo пocтpoeн дoм. Нa киpпичный или кaмeнный дoм c зaлитым фyндaмeнтoм бaнк eщe мoжeт дaть кpeдит, a вoт нa дepeвянный вpяд ли – cлишкoм yж нeпpoчный мaтepиaл, дa eщe и пoжapooпacный. Maлo ктo из бaнкoв coглaшaeтcя кpeдитoвaть пoдoбныe oбъeкты и тoлькo пpи ycлoвии oбязaтeльнoй cтpaxoвки. Нo и cтpaxoвыe кoмпaнии кpaйнe peдкo идyт нa пoдoбныe pиcки, тaк чтo лyчшe вce-тaки выбиpaть мeнee пoжapooпacнoe жильe.

- Oбщee cocтoяниe дoмa. Кpeпкий дoбpoтный дoм, нeдaвнo пocтpoeнный или пocлe кaпитaльнoгo peмoнтa, вызoвeт y бaнкa бoльшe дoвepия, чeм вeтxaя paзвaлюшкa, paзмeнявшaя пoлcтoлeтия и пpимepнo cтoлькo жe нe peмoнтиpoвaвшaяcя. Xoтя инoгдa cлyчaютcя тaкиe нeтипичныe cдeлки — нaпpимep, кoгдa бaнк выдaл ипoтeкy нa дoм 1900 гoдa пocтpoйки.

- Удaлeннocть oт гopoдa. Дoм, pacпoлoжeнный в caмoм гopoдe или в пpигopoдe, в кoттeджнoм пoceлкe или в caдoвoдчecкoм тoвapищecтвe, oт кoтopыx дo гopoдa pyкoй пoдaть, бaнк вoзмoжнo paccмoтpит. A вoт нa жильe, pacпoлoжeннoe зa тpидeвять зeмeль в глyxoмaни, oдoбpeниe пoлyчить бyдeт в paзы cлoжнee. 3дecь poль бyдeт игpaть нe тoлькo нaличиe пoдъeздныx дopoг, нo и пpивлeкaтeльнocть paйoнa. Ecли бaнкy пpидeтcя oбpaтить взыcкaниe нa зaлoжeннyю нeдвижимocть, нaйти дpyгoгo жeлaющeгo нa жильe в oтдaлeннoй дepeвнe бyдeт вecьмa пpoблeмaтичнo. Xoтя Cбepбaнк, Pocceльxoзбaнк и AК Бapc гoтoвы paccмoтpeть oтдaлeнныe вapиaнты.

Дoмa c кoммyникaциями лeгчe кpeдитyютcя, чeм cтpoeния бeз вoды и cвeтa, кoгдa вoдy нocят вeдpaми из кoлoдцa, a ocвeщeниe пoлyчaют зa cчeт гeнepaтopa, кoтopый нaдo peгyляpнo зaпpaвлять.

Для бaнкa выдaчa кpeдитa нa дoм – гopaздo бoльший pиcк, чeм кpeдитoвaниe квapтиpы. Пpиxoдитcя yчитывaть бoльшe фaктopoв, влияющиx нa ликвиднocть oбъeктa. 3aгopoднaя жизнь пoдpaзyмeвaeт тишинy и пacтopaль, пoэтoмy coceдcтвo c пpoмышлeнными и живoтнoвoдчecкими пpeдпpиятиями, близocть выcoкoвoльтныx линий элeктpoпepeдaчи, шyмнaя тpacca pядoм и cлишкoм бoльшaя yдaлeннocть oт инфpacтpyктypы oтpицaтeльнo cкaзывaютcя нa вoзмoжнocти oдoбpeния.

Пoэтoмy дaжe ecли вaм пoнpaвилcя дoм, и вы yвepeны, чтo бaнк нeпpeмeннo дoлжeн eгo oдoбpить, нe cтoит дaвaть зa нeгo зaдaтoк, пoкa бaнк дeйcтвитeльнo нe дacт coглacиe нa выдaчy кpeдитa пoд этoт oбъeкт.

Cпиcoк ocнoвныx тpeбoвaний бaнкoв к дoмaм:

- Гoтoвoe кaпитaльнoe cтpoeниe. Oбъeкты нeзaвepшeннoгo cтpoитeльcтвa кpeдитyют oчeнь нeмнoгиe бaнки.

- Cтpoeниe нe дoлжнo быть вeтxим или aвapийным.

- B дoмe мoжнo жить нeзaвиcимo oт вpeмeни гoдa – нa дaчный лeтний дoмик бaнки дaют ипoтeкy мeнee oxoтнo и дaлeкo нe вce.

- Нaличиe фyндaмeнтa.

- Cтeны из киpпичa, кaмня, бeтoнa, шлaкoблoкa. Дepeвянныe и кapкacныe дoмa имeют кpaйнe мaлo шaнcoв нa oдoбpeниe.

- Нaличиe пoдъeздa к дoмy – лyчшe acфaльтиpoвaннoгo или xoтя бы зacыпaннoгo гpaвиeм.

- Нaличиe кoммyникaций – элeктpocнaбжeниe, вoдoпpoвoд, пo вoзмoжнocти цeнтpaльнoй кaнaлизaции.

- Нaличиe в дoмe oтoплeния и caнyзлa.

- Дoм дoлжeн быть нe вышe тpex этaжeй.

- Дoм дoлжeн быть pacпoлoжeн нa oпpeдeлeннoм paccтoянии oт кpyпнoгo гopoдa. Toчнaя цифpa зaвиcит oт бaнкa – нeкoтopыe гoтoвы кpeдитoвaть oбъeкты в 100 км oт гopoдa, дpyгиe cтaвят пpeдeл нa oтмeткe в 30 км.

Особенности кредитования граждан

Планирование строительства начинается с выбора участка, на котором будет располагаться коттедж или садовый домик. Оформление кредита на покупку земли имеет следующие особенности:

- Высокие процентные ставки. Если заёмщик не исполнит свои обязательства, то у банка возникнут сложности с реализацией залогового имущества. Именно поэтому кредитное учреждение компенсирует финансовый риск с помощью повышенной процентной ставки;

- Определение стоимости объекта представляет собой достаточно сложный процесс. Оценщику придётся учитывать множество факторов, которые формируют окончательную стоимость земли (удалённость от города, престижность района, наличие инфраструктуры, площадь и т. д.);

- Любые жилые строения и нежилые постройки, возведённые на участке, будут автоматически переходить в разряд залогового имущества. Оформление большого количества построек может занять продолжительное время;

- Построить дом можно только на земле, предназначенной для жилищного строительства (объекты сельскохозяйственного назначения нельзя использовать для возведения коттеджа).

Земельный участок, используемый в качестве залогового имущества, не требует обязательного страхования от риска повреждения или утраты. Исключением может быть земля, которая располагается в регионах со специфическими климатическими и географическими условиями. В этом случае недвижимое имущество страхуется от стихийных бедствий (землетрясение, паводки, оползни, резкое повышение уровня грунтовых вод и т. д.). Страховой договор продлевается ежегодно. Объём страховой премии зависит от остатка долга по кредиту.

Какие банки дают ипотеку на частный дом

В крупных банковских организациях займы на приобретение жилья выдаются по нескольким программам, в рамках которых можно привлекать средства субсидий из бюджетов разных уровней. Поэтому не нужно сомневаться, дают ли ипотеку на частный дом молодой семье или под материнский капитал. Конечно, дают! Но предварительно стоит ознакомиться с условиями банков, чтобы выбрать оптимальные.

Ипотеку на частный дом выдают:

- ВТБ24;

- Сбербанк;

- «Московский кредитный банк»;

- «Россельхозбанк»;

- «Альфа-банк»;

- «Энерготрансбанк»;

- «Кубань кредит»;

- «СКБ-банк»;

- «ТрансКапиталБанке»;

- «Зенит»;

- «Росбанк».

Как получить ипотеку на строительство жилого дома?

Взять ипотеку на строительство дома можно, но не все банки имеют такие программы кредитования. Любой банк всегда будет страховать возможные риски дополнительными требованиями и условиями. Например, Сбербанк при выдаче ипотеки на стройку, обяжет заемщика привести поручителей или предоставить имеющуюся недвижимость в качестве залога.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Проанализировав ипотечные программы на строительство жилья в различных банках, можно сделать вывод, что практически везде завышены процентные ставки на 1-2 пункта. Первый взнос колеблется в районе 25%. Это опять же связано с рисками кредитора. Но после сравнения цен на квартиры в новостройке и стоимости строительства собственного большого дома, выбор заемщиков часто падает на последний вариант.

Плюсы и минусы ипотеки на постройку собственного дома

Большой дом со своим участком имеет преимущество перед квартирой с кучей соседей. Но что выгоднее: взять ипотеку на строительство или купить уже готовый дом? Ответ на данный вопрос зависит от множества факторов.

Сравнивать необходимо объективно, и изначально сопоставлять между собой одинаковые критерии:

- Статус земли, на которой располагается дом (аренда, пользование, право собственности и др.).

- Квадратные метры.

- Территориальное расположение.

- Наличие коммуникаций.

Покупка готового дома будет преимуществом в том случае, если он уже построен, документы на него в порядке, коммуникации проведены — можно сразу заезжать и жить. Но не всегда удается подобрать жилье, подходящее именно вам. Тут на помощь придет строительство собственного дома. Можно и смету расходов высчитать исходя из имеющегося бюджета, и проект дома составить какой хочется.

Сравнение условий ипотеки на стройку и покупку готового дома от Сбербанка и Россельхозбанка

В Сбербанке выгоднее взять ипотечный кредит на строительство. Здесь нет специальной программы по покупке готового жилого дома, придется брать нецелевой кредит с залогом другой имеющейся недвижимости. Он уступает ипотеке по 3 пунктам — процентная ставка выше на 2%, сроки кредитования меньше на 10 лет, минимальная сумма займа от 500 тысяч рублей.

Требования банков при выдаче ипотеки на строительство

У всех банков есть общие требования, без которых не обойтись:

- Обеспечение выплат по кредиту. Обычно, до момента окончания стройки кредитор просит заемщика предоставить ему другое имущество в залог. Иногда банк предлагает привлечь поручителей.

- Землю, на которой планируется стройка, передают в залог банку.

- Обязательное страхование объекта залога от рисков утраты/гибели.

- Если в качестве залога предоставляется другое жилье, принадлежащее заемщику на праве собственности, банк попросит на него документы.

Особенности ипотеки на дом и землю

На сегодняшний день ипотечное кредитование пользуется большой популярностью среди населения. Но в основном граждане приобретают квартиры за счет заемных денежных средств, взятых из банков. Конечно, это не значит, что приобрести частный дом с земельным участком путем оформления ипотеки невозможно.

На самом деле многие финансовые учреждения готовы предоставить кредит для приобретения частного дома с земельным участком

Но эти программы кредитования имеют ряд отличительных черт, на которые необходимо обратить особое внимание при оформлении. А как оформляется ипотека на покупку дома с земельным участком, и какие особенности она имеет?

Данный вид ипотечного кредитования во многом отличается от процесса покупки квартиры за счет заемных денежных средств. Эти отличия в первую очередь связаны с особенностями предмета залога, в качестве которого выступают приобретаемый частный дом и земельный участок.

В частности, далеко не все финансовые учреждения охотно кредитую тех граждан, которые хотят приобрести частный дом в кредит. Это в первую очередь обусловлено следующими факторами:

- квартиры пользуются наибольшей популярностью по сравнению с частными домами;

- частный дом стоит намного дороже, и приобрести его может далеко не каждый среднестатистический гражданин нашей страны;

- для содержания дома требуются больше финансовых затрат.

Учитывая все вышеуказанные особенности, банки предъявляют ряд дополнительных требований, которые должны быть соблюдены:

- дом должен быть признан жилым – это значит, что в нем должны быть проведены все необходимые коммуникации (электричество, вода и т.д.) и он должен быть пригодным для проживания;

- право собственности на данный объект недвижимости должно быть зарегистрировано — это значит, что если потенциальный заемщик хочет приобрести дом в ипотеку от третьего лица, то право собственности продавца на данный объект недвижимости должно быть зарегистрировано надлежащим образом (например, на практике бывают случаи, гражданин осуществляет строительство дома на собственном земельном участке без предварительного согласования и без последующей регистрации права собственности. В этом случае дом будет считаться самовольной постройкой и не может стать предметом залога);

- наличие страхового полиса – все финансовые учреждения требуют застраховать предмет залога. При этом стоимость страховки частного дома намного выше суммы страхования квартиры. А если дом – деревянный, то подобная страховка обойдется намного дороже.

Прежде чем дать свое согласие на кредитование, сотрудники банка тщательно изучают предмет залога и только после этого принимают соответствующее решение.

При этом необходимо помнить о том, что в качестве предмета залога выступает не только частный дом, но и земельный участок, на котором он построен. Ведь это – отдельный объект недвижимости. К земельному участку также предъявляются определенные требования. К числу таковых можно отнести следующие:

- земельный участок должен быть надлежащим образом оформлен в собственность гражданина, от которого потенциальный заемщик хочет его приобрести;

- земля должна быть предназначена для осуществления на ней строительства частного дома (например, на земле сельскохозяйственного назначения строить частный дом нельзя, и банки откажут в выдаче займа под залог подобного участка):

- участок должен быть расположен в обозначенных банком регионах или населенных пунктах – некоторые банки предусматривают перечень тех регионов, где должен быть расположен предмет залога. Если земельный участок находится в другом населенном пункте, то заявителю откажут в предоставлении заемных денежных средств.

Также необходимо знать о том, что некоторые финансовые учреждения готовы предоставить кредит для строительства частного дома. В подобной ситуации у заявителя имеется земельный участок, на котором он хочет осуществить строительство. В качестве залога выступает земельный участок. Но многие банки также требуют предоставление дополнительного залога (в качестве такового может выступать любое другое недвижимое имущество).

Ипотека на участок земли в Сбербанке

Ипотечный кредит на землю в Сбербанке предлагается в рамках программы «Загородная недвижимость».

Данная программа позволяет оформить ипотеку на:

- покупку / строительство дачи, а также иных строений;

- строительство жилых объектов;

- покупку участка земли.

Условия оформления ипотеки

Условия кредитования следующие:

- Валюта: рубли РФ.

- Минимальная сумма займа: 300 000 р.; максимальная сумма не должна превышать 75% договорной стоимости земельного участка или объекта недвижимости, оформляемого в залог.

- Первоначальный взнос: от 25%.

- Срок кредита: до 30 лет.

- Комиссия за выдачу займа отсутствует.

- Обеспечение по кредиту: залог жилого помещения, поручительство физлиц.

- Страхование: обязательное страхование имущества, передаваемого в залог (за исключением земельного надела) от рисков утраты, повреждения в пользу Сбербанка на весь срок действия ипотечного договора.

Процентная ставка

Значение процентной ставки зависит от того, является ли соискатель кредита зарплатным клиентом или вкладчиком Сбербанка. Минимальная процентная ставка действует для участников региональных и федеральных программ, направленных на жилищное кредитование.

Надбавки к процентной ставке:

- 0,3% для соискателей, не являющихся зарплатными клиентами Сбербанка;

- 1% — на период времени до регистрации ипотеки;

- 1% — в случае отказа заёмщика от страхования жизни и здоровья.

Требования к заёмщикам

К соискателю кредита на земельный участок Сбербанк предъявляет следующие требования:

- Возраст: не менее 21 года (на момент оформления ипотеки) и не более 75 лет (на момент возврата займа по договору).

- Стаж работы: 6 месяцев на текущем месте трудоустройства; 1 год общего стажа.

Созаёмщиками по кредиту могут выступать не более 3 физлиц, доход которых учитывается при расчёте максимальной суммы кредита.

Супруг(а) заёмщика обязательно привлекается в качестве созаёмщика вне зависимости от его(её) возраста и платёжеспособности.

Исключение составляют случаи, когда:

- У супруги(а) отсутствует гражданство РФ.

- Между супругами заключён брачный договор, в рамках которого установлен режим раздельной собственности.

Требования к созаёмщикам аналогичны требованиям, предъявляемым к заёмщику.

Требования к участку земли

Чтобы заявка на ипотеку участка земли была одобрена, банку необходимо убедиться в ликвидности приобретаемого объекта недвижимости.

Основные критерии определения качества земли:

- вид участка (для ведения сельхозработ, ИЖС и пр.);

- категория почв;

- расположение участка относительно населённых пунктов;

- степень развития инфраструктуры;

- наличие/отсутствие рядом транспортных коммуникаций;

- наличие/отсутствие рядом с участком мест для сброса отходов;

- расположение участка не в природоохранных зонах;

- наличие подъезда к участку;

- расстояние от места расположения кредитной организации;

- размер участка земли;

- наличие официально зафиксированных границ;

- постановка на кадастровый учёт;

- отсутствие обременений (аренда, арест, залог);

- нахождение леса или водоёма на территории;

- наличие правоустанавливающих документов на участок у продавца.

Необходимые документы

Для рассмотрения заявки необходимы:

- Заявление заёмщика.

- Заявление залогодателя юрлица.

- Паспорт заёмщика (всех созаёмщиков, залогодателя и поручителя).

- Справки, подтверждающие финансовое состояние заёмщика (не распространяется на зарплатных клиентов Сбербанка).

- Документы по залогу.

Документы, предоставляемые заёмщиком после одобрительного решения по заявке:

- Документы по кредитуемому объекту (могут быть предоставлены банку в течение 90 дней со дня принятия решения Сбербанка о выдаче займа).

- Бумаги, подтверждающие наличие средств для первоначального взноса.

Где можно получить кредит на земельный участок?

Кредит предоставляется в отделениях Сбербанка по месту:

- регистрации заёмщика/одного из созаёмщиков;

- расположения участка земли.

Срок рассмотрения заявки составляет не более 8 рабочих дней. Кредит предоставляется единовременно или частями.