Ипотека на строительство частного дома

Содержание:

- Сроки

- Ипотека на строительство частного дома

- Условия для получения ипотечного кредита

- Возможна ли ипотека на частный дом без первоначального взноса

- Можно ли взять ипотеку на частный дом

- Требования и условия ипотеки на частный дом

- Как оформить налоговый вычет при поучении ипотеки на дом?

- Ипотека без первоначального взноса — известные способы получения

- Условия и виды

- Помощник

- Вопросы и ответы

- Выберите ипотеку

Сроки

Реклама банков утверждает, что срок оформления ипотеки занимает не более двух дней. Однако на практике такая процедура может занять гораздо больше времени, т.к. состоит из нескольких этапов:

- Подача заявления на кредит – как правило, занимает не более двух дней;

- Поиск подходящего жилья – с учетом соотношения желаний и возможностей заемщика данная процедура может длиться более двух недель.

- Оценка и страхование – от двух до трех дней;

- Подготовка документов на оформление сделки – не более трех дней;

- Получение свидетельства о праве собственности – не более недели.

Таким образом, период времени, за который оформляется ипотека, может превышать более месяца. В данном случае все зависит от конкретных обстоятельств каждой проводимой сделки.

Ипотека на строительство частного дома

Специфика ипотеки на строительство частного дома в следующем:

Оформляя ипотеку на строительство частного жилья, заемщик получает возможность создать дом своей мечты и одновременно берет на себя серьезную ответственность. Нужно адекватно оценить свои силы, просчитать риски, оценить плюсы и минусы. Чем тщательнее будут проанализированы все нюансы, тем более выгодные условия по кредиту можно обеспечить себе.

Банк не очень любит кредитовать заявителей, желающих вложиться в строительство, ведь различные нюансы (например, особенности оформления права собственности) повышают риски.

Главное отличие ипотеки на готовое жилье от кредита на покупку строящейся недвижимости кроется в виде залога – основного условия ипотеки. На недостроенную квартиру нельзя наложить залоговое обременение, полноценным залогом она станет только после сдачи её в эксплуатацию и оформления права собственности заемщика.

А на этапе строительства заемщик может предоставить банку только право требования на недвижимость, прописанное инвестиционным договором или договором долевого участия.

Условия для получения ипотечного кредита

К ипотечному займу без первоначального взноса на строительство частного дома банки относятся с особенной тщательностью, потому что риск невозврата довольно большой. Соответственно, условия предлагаются менее лояльные по сравнению с другими видами ипотечных кредитов.

Условия для выдачи такой ипотеки можно обозначить следующие:

Заем выдается на срок от одного года до 30 лет.

Процентная ставка начинается от 14% годовых (это при хорошем залоге, обычно она выше).

Получить можно сумму от двухсот тысяч рублей до одного миллиона рублей (сумма зависит от финансовой обеспеченности займа и от кредитоспособности заемщика).

Возможно взять ипотеку с использованием материнского капитала, государственной поддержки и т.д.

В наличии должен быть земельный участок, на котором планируется строительство

Важно при этом отметить, что участок этот должен быть расположен на землях, где разрешено строительство жилых домов для постоянного проживания.

В залог необходимо предоставить земельный участок, а также любую другую, имеющуюся в собственности, недвижимость (можно и то, и другое вместе — тогда процентная ставка будет более выгодной).Внимание! Более охотно банки оформляют в залог квартиру, чем земельный участок — одобрение ипотеки в этом случае более вероятно.

Залоговое имущество обязательно должно быть застраховано. Если заявка на заем получает одобрение, то необходимо будет составить залоговый договор (ст

339 ГК РФ).

Помимо залога (особенно, если стоимость предмета залога меньше размера необходимого займа) можно прибегнуть к помощи поручителей (одного или нескольких)

Если потенциальный заемщик состоит в браке и строительство дома будет вестись совместно, то второй супруг автоматически становится созаемщиком. Соответственно, в этом случае учитываться будет их совместный доход. Помимо супруга, созаемщиком могут быть родственники или близкие друзья.

Требуется обычно более расширенный пакет документов, чем в других случаях.

Деньги банк выдает поэтапно, чаще всего двумя частями: сначала половину, а после того, как будут предоставлены все чеки и другие подтверждающие документы о целевом использовании первого транша, то заемщик получает вторую часть. Некоторые банки выдают несколькими частями, в зависимости от этапов строительства.

Потенциальному заемщику в банках всегда предлагаются такие варианты замещения первоначального взноса.

Подробнее о том, при каких условиях можно взять заем без первого взноса на приобретение загородной недвижимости, мы писали здесь.

Потребительский заем

С одной стороны, это самый простой вариант, так как для получения потребительской ссуды потребуется небольшой пакет документов и выдадут деньги очень быстро. Но есть и минусы: ссуда выдается на небольшой срок и размер ее гораздо меньше, чем требуется на первоначальный взнос. Также при наличии других кредитов (во время оформления ипотеки) платежеспособность заемщика снижается, ведь необходимо ежемесячно вносить платежи и за полученную потребительскую ссуду.

Материнский капитал

Это специальный именной сертификат (выдаваемый при рождении второго ребенка и далее на каждого последующего), который могут использовать родители на улучшение своих жилищных условий.

Дополнительное залоговое имущество

Воспользоваться таким вариантом могут только те, у кого в собственности имеется хорошая ликвидная недвижимость, стоимость которой способна покрыть размер ипотечного займа.

Возможна ли ипотека на частный дом без первоначального взноса

Да, получить такой вид ссуды реально. Но повышенный риск невозврата приводит к тому, что это возможно:

- на менее лояльных условиях;

- предоставив дополнительное обеспечение;

- соответствуя более жестким требованиям банка;

- застраховав ответственность.

Желание получить ипотеку на частный дом без первоначального взноса ставит заемщика перед необходимостью предложить финансовой организации, стремящейся минимизировать риски, альтернативу:

- Нецелевая потребительская ссуда – таким образом недостающие деньги получить проще всего. Минусы: оформляется на короткий срок и под высокий процент.

- Дополнительный залог – может быть использован не всеми заемщиками. Недостатки: ограничения, ужесточение требований и высокий процент.

- Материнский капитал дает возможность оформления ипотечного займа на выгодных условиях. Минус: требуется приложить массу усилий, чтобы сертификат был принят в счет оплаты долга.

- Жилищный сертификат – может быть привлечен в качестве первого взноса. Минус в ограниченном перечне программ кредитования.

Виды ипотеки, в которых можно обойтись без первого взноса:

- при привлечении средств материнского капитала;

- ипотека для молодых семей;

- ипотечные ссуды для военнослужащих.

Можно ли взять ипотеку на частный дом

Ипотечный кредит на квартиру – продукт, представленный в линейке абсолютного большинства банков. Финансовые организации одобряют не каждую заявку, придирчиво относятся к проверке недвижимости – предмета ипотеки, предъявляют серьезные требования к заемщику. Но всё же именно ипотечные займы позволяют многим семьям решить «квартирный вопрос». Внеся первый взнос, люди становятся обладателями собственного жилья, а право полного распоряжения им получают после снятия залогового обременения.

А вот с кредитами на покупку частного дома дело обстоит несколько иначе. Низкая ликвидность такой недвижимости существенно повышает риск для банка, поэтому далеко не все кредитные организации готовы выдавать кредиты на приобретение частного или загородного строения.

Квартиру продать быстрее и проще, особенно в новостройке. Естественно, банкам выгоднее предоставлять именно такой вид кредитов. Но и игнорировать клиентский спрос на займы для приобретения частного строения финансовые организации не могут, поэтому включают данную разновидность кредитования в перечень своих предложений, но одновременно выдвигают особые условия для её получения и повышают проценты.

Список кредитных организаций, выдающих ипотеку на частный дом, приведем ниже. Пока же рассмотрим условия, выдвигаемые банками к заемщикам, желающим привлечь кредитные средства на покупку частного строения. Одно из главных требований – наличие залоговой недвижимости.

При этом совсем не обязательно залог оформляется на приобретаемый частный дом. Даже наоборот, для банков предпочтительнее наложить обременение на квартиру, стоимость которой соизмерима с суммой кредита. Если заемщик предоставляет в качестве залога квартиру в городе, он тем самым существенно повышает свои шансы на одобрение заявки (данные статистики по выданным займам тому подтверждение). Также с большой неохотой банки принимают в качестве залога землю.

Отличительной особенностью рассматриваемого вида кредитования является возможность направления средств как на покупку готовой частной «резиденции», так и на строительство особняка. В обоих случаях земельный участок должен быть собственностью заемщика – это второе требование, выдвигаемое банками к желающему получить ипотеку на частный дом.

Требования и условия ипотеки на частный дом

1. Банковские требования к ипотечной недвижимости.

Квартиры в новостройках – желанный залог для банка, ведь, в случае возникновения у заемщика трудностей, с реализацией такой недвижимости не возникает проблем. Если клиент не может выплачивать ссуду или отказывается от своих обязательств, финансовая организация продает жилье через аукцион и возмещает свои расходы. С частными строениями сложнее: они менее ликвидны, что повышает риски банка и приводит, соответственно, к повышению процентной ставки по ипотечному кредиту на частный дом. Однако существуют программы, участие в которых позволяет заемщикам сэкономить на выплатах.

Можно обратиться за кредитом, предложив в залог банковской структуре жилье, аналогичное по стоимости частному строению, которой планируется приобрести.

Многие ведущие банки, такие как «Сбербанк», «ВТБ 24», «Газпромбанк» и другие, предъявляют к частному дому как предмету ипотеки следующие требования:

- оценочная стоимость – не меньше суммы займа;

- оценка недвижимости – обязательное условие (оплачивается заемщиком);

- отсутствие обременений;

- земля должна быть в собственности у продавца;

- назначение использования земельного участка – под индивидуальное жилищное строительство.

Максимальная сумма ипотечного кредита на частный дом не превышает 70-85 % его стоимости. При рассмотрении заявки финансовая организация учитывает множество аспектов: оценочную стоимость, месторасположение и степень удаленности от центра города или границ крупного населенного пункта, инфраструктуру в районе постройки. В общем, вероятность одобрения займа на новый, расположенный в центре города частный дом из кирпича с подведенными коммуникациями значительно выше, чем если предметом ипотеки выступает деревянное строение в пригороде, построенное десятилетия назад.

Кроме того, есть объекты, на которые ипотека точно не будет оформлена:

- архитектурные памятники;

- строения, назначенные под снос;

- здания, износ которых составляет более 60 %;

- недвижимость, где была произведена незаконная перепланировка;

- объекты, права на которые принадлежат третьим лицам.

Материалы, частные и загородные коттеджи из которых могут быть оформлены в ипотеку:

- дерево;

- брус;

- кирпич;

- газо- и пенобетон;

- с деревянными перекрытиями;

- каркасные строения.

Материалам фундамента, опор и несущих стен уделяется особое внимание. Частный кирпичный коттедж на бетонном фундаменте более долговечен, чем деревянное строение на насыпном основании, и эксплуатироваться может значительно дольше, что означает его большую ликвидность

А требование к быстрореализуемости объекта залога становится основным на период действия ипотечного договора.

При оценке частного строения учитываются:

- Коммуникации и дороги.

- Инфраструктура населенного пункта, на территории которого расположен дом.

- Удаленность от крупных городов.

- Назначение земельного участка (должен иметь статус земель населенных пунктов с видом разрешенного использования для ИЖС) и наличие права собственности на землю.

Таким образом, получается весьма внушительный список требований, соответствовать которым в полном объеме заявителю проблематично. Ещё более осложняется ситуация, если заемщик желает оформить ипотеку на объект первичного рынка жилья. Финансовой организации в таком случае требуется скрупулезно оценить юридические и строительные риски, которые всегда выше, чем при покупке вторичного жилья. Соответственно, часто заемщику отказывают в выдаче ипотечного займа на частный дом.

Если у заемщика возникают проблемы с выплатой кредита, недвижимость продается. А спрос на частные строения ниже, чем на квартиры.

Человеку, решившему приобрести в ипотеку частный дом, стоит внимательно изучить требования разных банков, которые размещаются на официальных порталах финансовых организаций. Там же можно найти калькуляторы и самостоятельно рассчитать сроки погашения долговых обязательств, ежемесячный платеж для разных процентных ставок и проч.

2. Банковские требования к заемщикам.

За ипотечным займом на покупку частного строения могут обратиться граждане РФ, которые должны быть:

- не младше 21 года на момент подписания договора ипотеки и не старше 65-75 на день внесения последнего платежа;

- в обязательном порядке трудоустроены;

- зарегистрированы (постоянно или временно) в регионе выдачи кредита;

- если уровень дохода не позволяет рассчитывать на требуемую сумму займа, заявитель может привлечь созаемщиков.

Как оформить налоговый вычет при поучении ипотеки на дом?

По Налоговому кодексу РФ приобретение недвижимости (конкретно — дома) с помощью банковского кредита предусматривает возврат части ранее уплаченных средств. Эта процедура называется налоговым вычетом.

По Налоговому кодексу РФ приобретение недвижимости (конкретно — дома) с помощью банковского кредита предусматривает возврат части ранее уплаченных средств. Эта процедура называется налоговым вычетом.

Законодательный документ, давший основание на возврат средств через налоговый вычет, — это статья НК «Имущественные налоговые вычеты». На получение вычета может претендовать налогоплательщик, который приобрел дом в кредит посредством получения ипотеки и имеющий собственные доходы, с сумм по которым производятся отчисления в размере 13 % в бюджет по НДФЛ.

Получить вычет могут не только граждане РФ, но и частные лица-нерезиденты, заключившие трудовой договор, по которому осуществляется выплата доходов и удержание НДФЛ.

По законодательству, налоговый вычет можно получить не только на тело кредита, но и на проценты

Однако важно, чтобы заем носил целевой характер. Право на возврат возникает только тогда, когда дом действительно покупается или строится

Если в договоре указано, что средства по кредиты вам были выданы на потребительские нужды, а вы купили дом, то тогда вы не сможете рассчитывать на налоговый вычет.

Также вычет не получат юридические лица и индивидуальные предприниматели, получившие ипотеку на приобретение коммерческой недвижимости.

Основные принципы расчета налогового вычета

Величина налогового вычета, на который может претендовать собственник дома, зависит от 2-х показателей:

- стоимости недвижимости;

- суммы НДФЛ, которую выплатил работодатель в бюджет.

Сумма возврата формируется по следующим правилам:

- Величина вычета не может превышать 13 % стоимости жилья, которое было куплено в ипотеку.

- Сумма возврата, которую вы получаете за год, не может превышать сумму уплаченного НДФЛ за такой же период.

- При оформлении ипотеки на недвижимость, купленную до 2008 года, сумма вычета не будет превышать 1 миллион рублей.

- Полностью возвращаются проценты по ипотечному кредиту, если жилье было приобретено до 2014 года.

- Если кредитные средства были получены на жилье до 2014 года, база для налогового вычета будет сумма не более 2 миллионов рублей, после 2014 года — не более 3 миллионов рублей.

- Если право на вычет использовалось многократно, вы можете столкнуться с некоторыми ограничениями. Если жилье покупалось после 1 января 2014 года, возможно многократное право на вычет, но база ограничивается 2 миллионами рублей без учета процентов.

Ипотека без первоначального взноса — известные способы получения

Даже если банки и не любят выдавать ипотеку без первоначального взноса, существует несколько способов взять жилищный кредит без него.

Способ 1. Льготная ипотека

В России действуют специальные льготные госпрограммы ипотечного кредитования. Ими могут воспользоваться граждане, которые относятся к одной из незащищенных категорий, нуждающиеся в улучшении жилищных условий.

Такими категориями могут быть молодые семьи, молодые одинокие родители, военнослужащие и т.д. Социальная ипотека обычно доступна гражданам младше 35 лет. Для участия в одной из таких программ нужно подать заявление в местные органы власти или соцзащиты. Если заявка одобрена, человека или семью ставят в очередь на получение специальной субсидии от государства.

Способ 2. Военная ипотека

Правила военной ипотеки таковы, что самостоятельно накапливать на первоначальный взнос военнослужащему не нужно. За всех вступивших в программу деньги вносит государство в лице Министерства обороны. Это касается не только первоначального взноса, но и последующих обязательных платежей.

Разумеется, на квартиру, купленную в рамках военной ипотеки, действуют серьезные обременения. Залог фактически получается двойным — его накладывает и банк, и само государство. Как-либо распоряжаться своей недвижимостью будет очень тяжело, в квартире можно только жить.

Способ 3. Ипотека с использованием маткапитала

Самое популярное направление использования материнского капитала в России — улучшение жилищных условий. Сертификат можно использовать при получении ипотечного кредита или для погашения уже имеющейся задолженности по ипотеке. Причем для этого не нужно ждать, пока ребенку исполнится три года.

Использовать маткапитал можно и как первоначальный взнос по жилищному кредиту, на это соглашаются многие российские банки. Чтобы взять ипотеку под маткапитал, нужно следовать такому алгоритму:

- Найти подходящую квартиру в новостройке или на вторичном рынке.

- Получить одобрение на сделку в ПФР.

- Подобрать подходящий банк и ипотечную программу.

- Подать заявку на ипотеку.

- Подписать договор.

- Внести первый взнос сертификатом на маткапитал.

- Оформить жилье в собственность.

- Зарегистрировать в Росреестре обременение.

Вас заинтересует: Ипотека с маткапиталом — как использовать сертификат в качестве первоначального взноса

Способ 4. Акции банков

Банков в России достаточно много, и они активно борются за клиентов. Особенно агрессивную политику приходится вести небольшим финансовым учреждениям, которые завоевывают свою долю рынка. Один из инструментов — акции и спецпредложения.

Вполне реально встретить акцию, в рамках которой банк предлагает получить ипотеку без первоначального взноса. Как правило, это совместные акции банков и застройщиков, так что квартира будет только в конкретной новостройке.

Способ 5. Ипотека с залогом

Если у заемщика уже есть какая-либо ликвидная недвижимость в собственности — ее можно использовать в качестве залога при оформлении ипотеки. В таком случае первоначальный взнос также может быть не обязательным.

При этом нужно помнить о рисках и тщательно взвешивать свою платежеспособность. При серьезных нарушениях и просрочках банк может забрать залоговую недвижимость.

Способ 6. Дополнительное обеспечение

Дополнительным обеспечением называется залог любого ценного имущества. Не обязательно какой-либо недвижимости, как в предыдущем случае. Таким имуществом может быть:

- автомобиль;

- земельный участок;

- ценные бумаги;

- драгметаллы.

Подойдет любой высоколиквидный доходный актив. Сомнительное с этой точки зрения имущество банки не примут — специалисты кредитных организаций умеют хорошо оценивать степень ликвидности любого имущества.

Способ 7. Потребительский кредит для первоначального взноса

Способ не очень хороший и выгодный, но вполне работающий. А главное — подходящий большинству заемщиков, у которых нет денег на первый взнос по ипотеке.

Главный минус этого способа очевиден — переплата за квартиру получается огромной. А первые несколько лет нужно будет отдавать довольно большую сумму на обязательные платежи по всем кредитам. Существует риск не справиться с этими платежами. Стоит подумать и о своем нервном состоянии и взаимоотношениях в семье, которые могут испортиться на фоне такой финансовой нагрузки.

Вас заинтересует: Кредиты наличными только по паспорту в 2020 году

Условия и виды

Желающим найти деньги на строительство дома могут подойти такие кредитные программы банка ВТБ, как: нецелевой ипотечный кредит, кредиты «Крупный» или «Залоговое имущество».

Преимущества этих программ в том, что заемщик сможет получить крупную сумму, которой сможет распоряжаться без отчета перед ВТБ. Главное для банковской организации – чтобы заемщик вовремя вносил деньги в счет погашения долга.

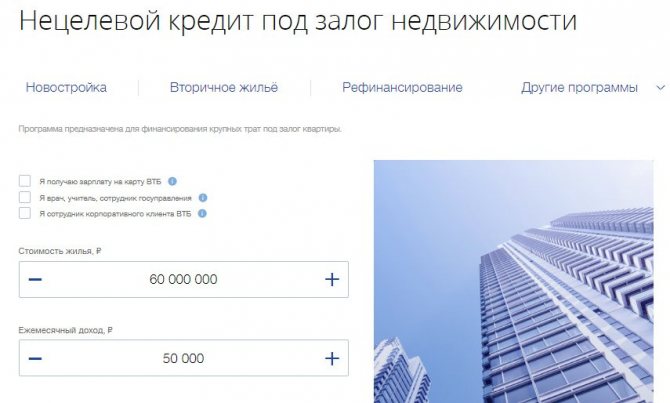

Нецелевой ипотечный кредит

Программа рассчитана на ссуду клиенту крупной суммы под залог имеющегося у него жилья.

ВТБ выдает кредит на следующих условиях.

- В качестве залогового имущества выступает обязательно квартира в многоквартирном доме в городской черте. Непременное условие: в городе должно быть представительство ВТБ – хотя бы одно его отделение.

- Максимальная сумма ссуды составляет 15 млн руб.

- Стоимость кредита рассчитывается исходя из финансовой состоятельности заемщика, но не должна превышать 50% от оценочной стоимости залоговой квартиры.

- Срок кредита не должен превышать 20 лет.

- Первый взнос не ниже 20% оценочной стоимости залоговой квартиры.

- За оформление займа ВТБ не взимает комиссии.

- Досрочное погашение кредита не предполагает наложения штрафов на заемщика.

- Право на льготные условия кредитования имеют зарплатные клиенты ВТБ и участники программы «Люди дела» – клиенты, работающие учителями и врачами, госслужащие.

- Процентная ставка зависит от площади залоговой квартиры. По отношению к ней действует закономерность: больше метров – меньше ставка. Предусмотрено снижение ставки, если площадь квартиры больше 65 м2 и 100 м2.

Смотрите на эту же тему: Как досрочно погасить ипотеку в Сбербанке? Условия досрочного погашения в году

Кредит «Крупный»

Это нецелевая ссуда на крупную сумму. Она удобна тем, что полученные деньги клиент тратит неподотчетно. Для многих кстати придутся льготы, возможные в рамках программы.

Кредит выдается на следующих условиях.

- Возможная сумма кредитования составляет от 100 000 р. до 499 000 р. без оформления страховки и от 500 000 р. до 5 млн р. при оформленной личной страховке.

- Максимальный срок кредитования составляет 7 лет.

- Предусмотрено несколько возможностей снизить ставку. Это возможно при оформлении страховки или Мультикарты. Скидка предоставляется и зарплатным клиентам ВТБ.

Кредит «Залоговое имущество»

Это предложение от ВТБ позволяет купить находящуюся в собственности банка залоговую недвижимость. Банк таким способом реализует недвижимое имущество, полученное им в результате невыплаты ипотеки заемщиками, не сумевшими соблюсти условия договора. А соискатели получают дом в кредит на льготных условиях. Они таковы.

- Требуется обеспечение. Им может послужить приобретаемое заемщиком залоговое имущество.

- Максимальная сумма кредитования равна 150 млн р.

- Максимальный срок кредита составляет 10 лет.

- Первоначальный взнос должен быть не менее 20% от стоимости покупаемой недвижимости (в том числе дома).

Поскольку программа ипотеки на строительство дома была отменена ВТБ совсем недавно, в активах банковской организации есть немало залоговых домов, любой из которых может быть выкуплен заемщиком, желающим жить не в квартире, а на собственном земельном участке.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Софья Комарова Автор Выберу.ру, sofyakomarova@vbr.ru Специализация: ипотека, кредиты, пластиковые карты

Взять ипотеку на покупку дома с земельным участком гораздо сложнее, чем на квартиру. Особенно это касается первичного рынка загородной недвижимости. Банки Мытищ предъявляют к объектам достаточно строгие требования. Что следует знать заемщику, если он хочет купить коттедж в ипотеку?

Частный дом, выступающий предметом залога, прежде всего, должен быть ликвидным в течение срока кредитования. Необходимы все коммуникации, подъездная дорога, расположение в населенном пункте с развитой инфраструктурой.

На одобрение заявки также может повлиять материал фундамента и несущих стен строения. Лучше выбирать загородный дом с заглубленным железобетонным фундаментом и каменными стенами.

Более подробно со всеми условиями ипотеки на частный дом вы можете ознакомиться на сайте Выберу.ру, где собраны актуальные программы ипотеки на дом в Мытищах.

Вопросы и ответы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Какие банки дают ипотеку на деревянный дом?

Ипотеку для приобретения заводских домов из дерева сегодня выдают многие банки. Например, Россельхозбанк, Уралсиб, Русский стандарт. Список участников программы и их условия вы можете найти на Выберу.ру.

Можно ли получить ипотеку без оформления страховки?

Сегодня многие финансовые организации выдают ипотеку только при условии заключения договора страхования. Однако есть достаточно большое количество банков, в которых можно взять кредит на покупку жилья без страховки.

Задайте свой вопрос

Пять простых шагов к ипотекеСпециальные программы в ипотеке

Ипотека на покупку домаГотовность жилья

Виды недвижимостиИпотека под залог

Выберите ипотеку

На строительство дома Квартира в ипотеку Оформить залог имущества под ипотеку

Ипотека на покупку комнаты Соц. ипотека в Мытищах Ипотека для многодетных семей

Кредит на жилье по 2 документам На коммерческую недвижимость