Что такое

Содержание:

- Что такое мораторий на банкротство

- Формулировки в словаре

- Казнить нельзя помиловать

- Особенности применения смертной казни

- Эксперты и банковская деятельность

- Плюсы моратория на банкротство

- Мораторий в международном праве

- Кому положен мораторий

- В экономике

- Примеры моратория

- На кого действует мораторий на банкротство

- Что происходит во время моратория и после него

- Ошибки клиентов

- Банкротство юридических лиц

- Мораторий на смертную казнь что это — описание

- Условия кредитования

- Минусы моратория на банкротство

Что такое мораторий на банкротство

@Клерк.ру

В современном гражданском законодательстве слово «мораторий» часто применяется при прохождении процедуры банкротства, или экономической несостоятельности гражданина или организации. Все аспекты, касающиеся данного процесса установлены статьями 2 и 95 Федерального закона от 26 октября 2002 года №127-ФЗ.

Российское законодательство определяет мораторий на банкротство, как приостановление всех денежных выплат должником по его обязательствам.

В отношении организации суд устанавливает отсрочку на время, когда осуществляется внешнее управление компанией. Так называется период, когда предыдущий руководитель отстраняется от работы, а его место занимает внешний профессиональный управляющий, задача которого состоит в преодолении кризиса и улучшении экономического состояния.

Отсрочка не может распространяться на такие долговые обязательства, как:

- Заработная плата.

- Возмещение вреда, который был причинён жизни и здоровью по вине компании.

- Оплата авторам за пользование интеллектуальной собственностью.

По обязательствам, на которые действуют данные меры, не начисляются штрафы и пени. Это касается тех обязательств, которые возникли до введения в компании внешнего руководства.

Формулировки в словаре

Там о значении слова «мораторий» говорится следующее.

- Это экономический термин, обозначающий отсрочку платежей по существующим долговым обязательствам. Отсрочка предоставляется на какой-нибудь срок или до наступления определенных обстоятельств.

- В экономике мораторий – это прекращение платежей по долгам, которое не оговорено сроками.

- Также в экономике это заявление заемщика, оформленное документально, о том, что он не имеет возможности оплатить долг либо его часть.

- В юриспруденции это договоренность между государствами, предполагающая отсрочку или же воздержание от каких-нибудь действий, на срок, который может быть обозначен или на неопределенное время.

Далее о том, что значит «мораторий», будет рассказано более подробно.

Казнить нельзя помиловать

Споры о необходимости полного запрета или, наоборот, необходимости возврата смертной казни в судебную практику не утихают все эти 20 лет. Высказывают своё мнение в том числе и должностные лица. И у каждого есть свои аргументы.

За

В пользу такой суровой меры наказания обычно приводят следующие:

- Угроза казни поможет удержать преступников от совершения тяжких правонарушений.

- Лишив их жизни, государство устранит опасность совершения новых преступлений рецидивистами.

- Государству не нужно будет тратить деньги налогоплательщиков на содержание преступников.

Некоторые даже считают, что высшая мера наказания в России – это более гуманный способ, чем пожизненное заключение.

Против

В пользу полной отмены смертной казни в России приводят иные доводы:

- Убийство невиновных. Практика применения такого наказания в СССР привела к массе смертей людей, которые не совершали вменённых им преступлений.

- Противоречие современным принципам гуманизма. К тому же исполнитель наказания сам становится палачом.

- Сомнение в эффективности подобной меры для устрашения преступников. Противники смертно казни считают, что, наоборот, серийные маньяки, зная, что терять им нечего, будут действовать с ещё большей жестокостью.

Споры обеих точек зрения продолжаются. Пока судебная практика остаётся прежней и к смерти российских преступников не приговаривают.

Особенности применения смертной казни

Несмотря на запрет назначения данной меры наказания, в УК РФ есть перечень статей, которые содержат в своей санкции смертную казнь. Это означает, что ранее за такие действия назначалась высшая мера наказания. Если мораторий будет отменён, то суды вновь смогут назначать такое наказание за перечисленные преступления:

- Убийство с отягчающими обстоятельствами, например, когда погибших более одного либо способ совершения преступления причинял опасность неопределённому кругу лиц (ч.2 ст.205 УК).

- Убийство государственного служащего или общественного активиста с целью прекратить его активную деятельность (ст. 277).

- Попытка убийства следователя или судьи (ст.295).

- Причинение вреда следователю или сотруднику правоохранительных органов в отместку за его профессиональную деятельность или для предотвращения исполнения им своих служебных обязанностей (ст.317).

- Деятельность, направленная на уничтожение какой-либо расовой, национальной, религиозной или этнической общности (ст.357).

Согласно УК смертная казнь в РФ не может быть назначена:

- Несовершеннолетнему (возраст оценивается на момент совершения преступления, даже если ко времени судебного заседания преступнику исполнилось 18, высшая мера наказания ему не грозит).

- Женщине.

- Престарелому (старше 65 лет, в этом случае возраст считается на момент вынесения приговора).

Обратите внимание! Даже в случае назначения наказания в виде пожизненного заключения, подсдимый имеет право подать на обжалование приговора. Подробнее о сроках рассмотрения апелляционных жалоб — читайте в этой статье https://lexconsult.online/8133-srok-podachi-rassmotreniya-apellyatsii-na-reshenie-suda. В зависимости от способа приведения приговора в исполнение выделяют следующие виды смертной казни:

В зависимости от способа приведения приговора в исполнение выделяют следующие виды смертной казни:

- расстрел;

- введение инъекции;

- повешение;

- электрический стул;

- обезглавливание;

- забивание камнями;

- газовая камера.

Эксперты и банковская деятельность

Специалисты кредитных структур предлагают 2 варианта, которые позволят решить проблему с отменой моратория. В первом случае не предполагается досрочное погашение долга. Во втором варианте клиенту предоставляется возможность полного беспроцентного расчета с банком. Стоимость ссуды, взятой на последних условиях, будет выше первого варианта.

Эксперты считают, что запрет на мораторий приведет к повышению ставок на кредиты. При досрочной выплате банк находится в убытке. Те кредитные структуры, в принципе работы которых не предусмотрены варианты компенсации убытков за счет комиссий, вынуждены повышать процентную ставку.

Список банков, которые отказались от моратория:

- ДельтаКредит;

- ЮниКредит;

- Нордея Банк;

- Альфа-Банк.

Газпромбанк разработал программу «Осеннее новоселье», согласно которой мораторий распространяется на год. В банке «Зенит» предусмотрен 3-х месячный запрет по программе «Магеллан». Некоторые участники рынка убеждены, что доходы банков сократятся незначительно. Это связано с тем, что в первые годы только единичные клиенты способны погасить свой долг на 100%.

Плюсы моратория на банкротство

Начнем с приятного, с плюсов – их, к слову, достаточно. Во-первых, это остановка судебных процессов, инициируемых по формальному основанию. Во-вторых, сохранение прежних критериев признания лица неспособным удовлетворить требования кредиторов.

Здесь стоит отметить и защиту предприятий, включенных в особый перечень либо в число пострадавших от коронавируса – в отношении этих компаний кредиторы не могут подать заявления.

Также стоит упомянуть следующие положительные характеристики:

-

освобождение контролирующих лиц должников от ответственности за то, что при наступлении признаков неплатежеспособности они в течение срока действия моратория не подают заявление в суд;

-

не допускается обращение взыскания на заложенное имущество должника, в том числе во внесудебном порядке;

-

приостанавливается исполнительное производство по имущественным взысканиям по требованиям, возникшим до введения моратория;

-

продолжают действовать аресты, наложенные на имущество должника как в ходе исполнительного производства, так и на основании определений суда;

-

продолжают действовать ограничения в части распоряжения имуществом должника, наложенные в ходе исполнительного производства;

-

состав и размер денежных обязательств и обязательных платежей, подлежащих включению в реестр требований кредиторов должника, определяется на дату введения моратория.

Стоит сказать и о запретах, которые положительно повлияют на дальнейшее развитие бизнеса. К их числу можно отнести:

-

выплату действительной стоимости доли участнику должника, выкуп или приобретение размещенных акций должника;

-

зачет требований в отношении должника, если нарушается установленная законом о банкротстве очередность исполнения обязательств;

-

изъятие имущества у должника-унитарного предприятия;

-

выплата дивидендов (распределение прибыли);

-

начисление неустоек и штрафов на задолженность должника.

Мораторий в международном праве

Мораторий в международном праве — это отсрочка исполнения договорных обязательств или воздержание от каких-либо действий до наступления или окончания действий влияющих на данное правоотношение обязательств. Такая договоренность действует на основе принципа взаимности, хотя если мы обратимся к истории дипломатии, то увидим множество случаев объявления одностороннего моратория. В 1985 году СССР дважды заявлял о моратории в отношении развертывания своих боевых ракет средней дальности и проведения любых ядерных испытаний. А вот в 1977 году на договор об Антарктике, подписанный в 1957 году 12 государствами, по которому Антарктика признавалась не принадлежащей никакому государству, был объявлен мораторий на промышленную разведку и разработку в этом регионе минеральных ресурсов до выработки международного соглашения о юридическом режиме их эксплуатации.

Мораторий во внутреннем праве

Если рассматривать гражданское право, то мораторием признается отсрочка исполнения обязательства, которая вызывается обстоятельствами, вне контроля сторон сделки или иного правоотношения. К таким обстоятельствам можно отнести войны, стихийные бедствия, чрезвычайные положения. Безусловно, есть и своя ответственность за нарушение своих обязательств. Сторона договора, права которой нарушены, вправе требовать их защиты в течение определенного времени. Время называется срок исковой давности. В некоторых случаях оно может продлеваться. Часто мораторий налагается на исполнение обязательств связанных с выплатой больших сумм.

Кому положен мораторий

Мораторий действует на ограниченный перечень фирм в отраслях, которые больше всего пострадали от коронавируса. Их состав определяется Правительством РФ. Запрет может распространяться на компании с конкретным видом деятельности или на отдельные группы пострадавших лиц.

На период карантина мораторий затрагивает:

- предприятия, которые входят в наиболее пострадавшие от карантина отрасли: культура, гостиничный бизнес, заведения общественного питания, образование, спорт, бытовой сервис. Отрасль деятельности компании определяется в соответствии с ОКВЭД от 01 марта 2020 г.;

- предприятия, вошедшие в перечень системообразующих;

- предприятия, вошедшие в перечень стратегических.

Мораторий продлится полгода, вступил в силу 1.04.2020 г. При необходимости Правительство РФ во главе с Путиным В.В. имеет право увеличить срок действия запрета.

За кредиторами физлиц остается право инициировать банкротство.

Кому положен мораторий, можно узнать здесь:

https://youtube.com/watch?v=gnS5DGgVNAE

В экономике

Moratorium – это латинское слово, обозначающее «замедляющий», «отсрочивающий». Это право, предоставляемое с целью отсрочки платежа по долгам. Оно предоставляется или в административном, или в судебном порядке. Его необходимо отличать от отсрочки, обозначенной в договоре между контрагентами. Различают специальный и общий моратории.

Первый предоставляется по поводу конкретного правоотношения. А второй, который еще называют генеральным, вводится в период постигших страну бедствий: во время войны, эпидемии, кризиса. Тогда приостанавливается действие законов об обязательствах, и отсрочка по долгам предоставляется всем жителям страны.

Обычай по предоставлению моратория должникам появился в Риме, при императоре Констанции I. Он, как и его преемники, отсрочивал исполнение обязательств лицам, которые близко стояли ко двору. При Грациане, Валентиниане II и Феодосии традиция уже была сформирована, и они превратили ее в систему. При Юстиниане было установлено, что для удовлетворения просьбы о предоставлении отсрочки необходимо согласие большинства кредиторов. При его получении меньшинство связывается таким решением. При этом отсрочка не может быть больше пяти лет.

В Западной Европе мораторий появляется в XIV веке под влиянием римского права. Он имел вид привилегии, в изобилии дававшейся обанкротившимся вельможам. В Средневековье появилось более широкое понятие – «индульт». Сначала оно обозначало отсрочку, а позже и любую привилегию. Со временем мораторий получил характер правового института, закрепленного на законодательном уровне как одно из условий проведения банкротства.

Примеры моратория

@ombudsmanrd.ru

В мировой истории существует множество примеров применения моратория.

Одним из случаев применения генерального вида отсрочки является Тизильский мир. В 1807 году прусские помещики получили отсрочку по долгам на десять лет. В 1891 году после кризиса в Португалии были остановлены сборы по долгам среди жителей страны на три месяца.

В России также было множество примеров применения отложения платежей. Так в 1771 году во время моровой болезни была возможность внесения долгов по векселям позже установленного срока. Такая же возможность существовала в 1830 году во время эпидемии холеры.

Французский король Филипп II позволил христианам, задолжавшим евреям, постепенно рассчитываться по обязательствам. Людовик IX позволил всем войнам, участвовавшим в крестовых походах, не выплачивать задолженности на протяжении трёх лет.

Итальянские власти обеспечили государству Ватикан отсрочку по выплатам налогов на недвижимость, находящуюся на территории своего государства.

На кого действует мораторий на банкротство

В соответствии с постановлением Правительства сюда включены организации и индивидуальные предприниматели, код основного вида деятельности которых указан в утвержденном списке.

Сюда относятся:

-

представители авиаперевозок, автоперевозок, аэропортовой деятельности;

-

физкультурно-оздоровительная деятельность и спорт;

-

деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма;

-

гостиничный бизнес;

-

общественное питание;

-

деятельность организаций дополнительного образования, негосударственных образовательных учреждений;

-

деятельность по организации конференций и выставок;

-

деятельность по предоставлению бытовых услуг населению (ремонт, стирка, салоны красоты);

Также в список включены системообразующие предприятия, к которым относятся крупнейшие публичные и непубличные компании РФ.

Что происходит во время моратория и после него

Приостановка возможности инициировать банкротство – это не единственное послабление для задолжавших лиц:

- Временно снимается обязанность с должников лично передавать заявления о «самобанкротстве».

- Запрещено проводить распределение полученного дохода, выплачивать дивиденды и стоимость доли соучредителям организации.

- За просроченные взносы по обязательствам не начисляются штрафные санкции и пени.

- Запрещено обращать взыскание долгов на имущество, даже если оно находится в залоге.

- Упрощается процесс подписания мирового соглашения.

- Временно «замораживается» исполнительное производство, связанное с имущественными притязаниями и открытое до начала действия моратория (ограничительные меры, наложенные ранее, сохраняются).

Несмотря на то что кредитор временно лишился права инициировать процедуру банкротства, задолжавшая компания не сможет вести полноценную деятельность. После окончания моратория кредитор имеет право сразу запустить процесс признания предприятия несостоятельным.

Если процедура будет инициирована в течение 3 месяцев после завершения моратория, то любые сделки, проведенные во время действия запрета, признаются ничтожными. Исключение делается только для операций, относящихся к стандартной хозяйственной деятельности компании, стоимость которых не больше 1% от балансовой цены всех активов.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте материал с отзывами людей о лучших играх для выигрыша денег.

Как работает мораторий на подачу заявлений

Мораторий не распространяется на уже запущенные процедуры признания финансовой несостоятельности организации, это значит они будут доведены до конца. Запрет действует только в отношении заявлений, которые еще не приняты.

В период ограничений все заявки (включая от налоговой инспекции) будут отменены судом и возвращены истцу. Даже если заявление подано до начала ограничений, рассматривать его не станут, приостановка взыскания долгов будет осуществлена в течение 3 суток.

Ошибки клиентов

Специалисты в области кредитования выделяют 5 самых частых ошибок, которые совершают заемщики при ДПК. Многие клиенты вносят деньги на счет, не написав соответствующего заявления. Кроме заполнения бланка, указывается и дата совершения операции. Согласно действующему законодательству РФ, заемщик вправе погасить кредит в любой день, без согласия кредитора. При этом первое лицо обязано уведомить об этом банк за 30 дней до операции.

В некоторых структурах есть свои требования относительно минимальных сроков уведомления о ДПК. Их прописывают в договоре. Эксперты не советуют заемщикам доверять сотрудникам банка, так как последние могут умышленно рекомендовать клиентам не писать заявление.

При отсутствии соответствующего уведомления кредитное учреждение не считает деньги, поступившие на счет, досрочным погашением займа. При этом сумма и срок ссуды не меняются. В случае ПГК заемщик подписывает извещение. Если погашение частичное, составляется дополнительный акт к договору. В этом случае изменяется размер ежемесячных выплат.

Распространенная ошибка, которую совершают клиенты банка, связана с неточными расчетами. Сумму для полного покрытия долга должен рассчитывать сотрудник кредитного учреждения. Денежные средства вносятся на счет клиента. Если деньги перечислены банку, рекомендуется позвонить оператору и узнать, закрыт договор либо нет.

Расчет переплат

Банк может при ДПК уменьшить только сумму долга по основной ссуде. При этом взимаются с клиента проценты со всей первичной суммы кредита. К примеру, клиент оформил кредит в 200 000 рублей. Через определенный срок заемщик решил внести 100 000 рублей. Но так как банк удерживает за погашение проценты с учетом первичной суммы кредита, указанных средств не хватило. С точки зрения закона, банк обязан рассчитывать проценты только с суммы долга с учетом отчетного периода.

Эксперты уверены, что большинство кредитных структур практикует видимость частичного и досрочного погашения, называя клиенту не размер основного займа на определенное число, а общий объем ссуды, в том числе проценты за весь срок. Чтобы не переплачивать, клиенту нужно узнать размер основного долга. Так как банк начисляет проценты на остаток кредита, с уменьшением основного долга снижаются и проценты за обслуживание.

Размер пени

Специалисты советуют одновременно выплатить размер кредита и проценты за просрочку. При отсутствии денежных средств можно воспользоваться перекредитованием. Новый заем оформляется на более выгодных условиях. В задачи клиента входит следующее:

- 100% убеждение в том, что внесенная сумма будет направлена на погашение основного долга и процентов по нему;

- деньги не использовать для погашения пени за просрочку.

- 100% убеждение в том, что внесенная сумма будет направлена на погашение основного долга и процентов по нему;

- деньги не использовать для погашения пени за просрочку.

Заплатить неустойку по старому займу можно и через некоторое время. Это связано с тем, что после погашения кредита размер штрафа не растет. По математическим подсчетам, ДПК выгодно не всегда. Подобная сделка считается обоснованной, если нужно заплатить по аннуитентным ссудам. Когда есть равные ежемесячные платежи, можно досрочно погасить долг в первой половине срока.

В этом периоде заемщик сможет значительно снизить сумму переплаченных процентов. Если срок ссуды превышает ½ от всего периода, погашение долга невыгодно. Клиент уже заплатил все проценты за пользованием кредитных средств.

Банкротство юридических лиц

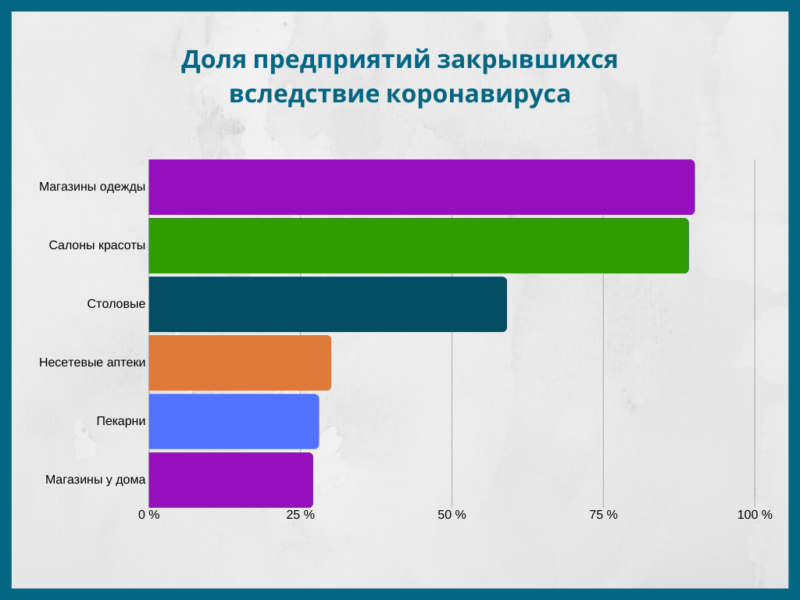

Во время коронавирусной пандемии многие предприятия находятся под угрозой закрытия. Доход компаний снижается, а нужно рассчитываться с кредиторами и сотрудниками. Это повышает риск повального банкротства малого и среднего бизнеса. Экономике страны будет нанесен серьезный удар, если свою работу прекратят предприятия стратегического и системообразующего назначения.

Поэтому премьер-министр Мишустин призвал внести ряд поправок в действующий законопроект «О банкротстве» (ФЗ №127 от 26.10.2002). Добавили статью 9.1, позволяющую российскому Правительству, вводить мораторий на банкротство по инициативе кредитора, это значит, что у предприятий есть дополнительное время на решение проблем.

Изменения в законе о несостоятельности юрлиц в 2020 году

О моратории правительство заговорило в связи с пандемией коронавируса и обвалом нефтяного рынка. Проект создан, чтобы минимизировать экономические потери.

Список первоочередных мер, призванных помочь организациям, понесшим наибольший ущерб от нестабильной эпидемиологической ситуации в мире, отражен в отдельном поручении. Правительство предложило следующие меры:

- на полгода предоставить отсрочку по налоговым платежам;

- на 6 месяцев предоставить отсрочку по кредитным обязательствам;

- на полгода предоставить отсрочку по внесению страховых взносов;

- отсрочить оплату арендной платы за федеральное имущество:

- возможность получить кредит по льготной ставке 8,5%.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью про заработок на играх с отзывами людей.

Мораторий на смертную казнь что это — описание

В феврале уже далекого 1996 г. наша страна вступила в так называемый Совет Европы, обязавшись запретить смертную казнь. Причем это было одним из самых основных требований, которые выдвинула Европа. Поэтому в мае того же года бывший Президент России Ельцин ввел в обращение указ о сокращении применения такого наказания и начал полностью игнорировать смертную казнь. Он попросту перестал рассматривать прошения о помиловании, а без их утверждения ни один приговор исполнять нельзя, хотя они выносились после отказа России от их исполнения. Так без законодательной базы возник мораторий, отмена высшей меры наказания в России фактически не узаконена и сейчас.

Когда в России ввели мораторий на смертную казнь?

16 мая 1996 г. Президент России Ельцин подписал свой известный указ по данному вопросу. Хотя этот документ не содержит такого понятия, как «мораторий» все же именно после этого смертную казнь в России начало вытеснять пожизненное заключение.

Мораторий на смертную казнь в РФ документ

Сегодня указ, который ввели в 1996 г. фактически ничем не подкреплен. Сомнительной основой для него является:

1. Указ Президента Ельцина известный под названием «О поэтапном сокращении применения смертной казни», после которого и фактически наступил запрет на лишение жизни за преступление;

2. Протокол № 6 Европейской конвенции о защите прав человека, который обязует страну утвердившую его отменить смертную казнь. Данный документ подписан МИД России, но не ратифицирован Думой;

3. Решение о запрете, которое принял Конституционный суд РФ. Данная инстанция в свое время (1999 г.) запретила нарушать мораторий на смертную казнь, который ввели в 1996 г., пока не появятся суды присяжных заседателей. Когда они появились, то КС издал документ, в котором указал, что наличие таких судебных инстанций в России не может быть основанием для использования данного наказания, так как сложилась многолетняя практика ее неприменения.

Фактически не один документ из перечисленных не является основанием для того, чтобы была выполнена отмена высшей меры. То есть фактически мораторий не ввели и не была выполнена отмена высшей меры другим законным путем. Проблему просто заморозили до лучших времен. Это подтверждает, то что такой важный документ, как Уголовный кодекс указывает, что лишать жизни за особо тяжкое преступление в России по закону можно, хотя это исключительная мера.

За и против моратория на смертную казнь

Российский мораторий на смертную казнь, который ввели в 1996 г. с первого дня своего существования вызывает бурные дискуссии в обществе. Существует два активных лагеря, которые имеют ряд веских аргументов «за» и «против» того, чтобы использовать лишение жизни, как высшую меру наказания за совершение преступления. К основным пунктам «против» использования относятся:

- 1. Возможность судебной ошибки — еще не одна судебная система не работала без ошибок, поэтому известны сотни случаев, когда наказание было применено несправедливо;

- 2. Причина остается — даже, если преступник казнен, это не решает существующих проблем, а часто подменяет собой реальную борьбу с преступностью;

- 3. Такое наказание противоречит международному праву — собственно ввели мораторий, чтобы ему соответствовать, а его отмена приведет к новым осложнениям с Европой, так как там это очень важный вопрос.

Есть ряд аргументов и у противников того, чтобы мораторий продолжал действовать:

- 1. Сдерживающее воздействие, но нет статистики подтверждающей это;

- 2. Защита общества РФ;

- 3. Такое наказание, это акт гуманизма;

- 4. Пожизненное заключение дорого обходится налогоплательщику.

Условия кредитования

Под мораторием подразумевается отсрочка либо приостановление некоторых действий, выполнения каких-либо обязательств из-за чрезвычайных обстоятельств. Если мораторий касается погашения кредита, заемщику потребуется отдать банку большой процент за использование денежных средств.

На практике при первых платежах доля процентов максимальна высокая. Отказ в досрочном погашении кредита (ДПК) чаще начали использовать банки после принятия соответствующего закона. Он разрешает возвращать розничные кредиты без согласия кредитора. Эксперты считают, что в ближайшие годы не будет прочих ограничений по ссуде, включая комиссию.

Если потенциальный заемщик не разбирается в кредитовании, сотрудник банка может умолчать о невозможности внесения дополнительных платежей выше установленного графика

Поэтому во время консультации заемщик обязан детально рассмотреть договор, уделив внимание условиям частичного либо полного погашения долга

Если этот пункт отсутствует, клиент банка сможет вносить суммы, больше указанных в графике. При частичном погашении раньше срока указывается размер минимальной суммы. Если вносится сумма больше, сокращается срок займа либо уменьшается процент. Банк самостоятельно выбирает тот вариант, который ему более выгоден.

Заявление и размер процентов

Любое финансовое учреждение не предусматривает самовольное погашение займа. Для этого клиенту нужно написать заявление, указав сумму платежа. Если денежные средства внести на счет без заявления, ежемесячные платежи будут списываться по стандартной схеме.

Если моратория нет, кредитная структура указывает интервал возврата долга. Стандартно ежемесячные платежи осуществляются с 10 до 25 числа. Этот факт учитывается при полном планированном закрытии долга. Заявление подается за день до начала указанного периода. В противном случае банк откажет в досрочном погашении ссуды.

Еще один момент, который учитывается перед заключением договора — размер минимальной суммы частичного досрочного платежа. Полностью погасить долг сможет клиент банка, когда мораторий пройдет. При этом не должен наступить последний процентный период, который также указывается в договоре. Чаще он наступает после 11 числа предыдущего месяца и длится до 10 числа текущего месяца. Обе даты включены в этот период. Чтобы вычислить процентный период, потребуется из 10 числа текущего месяца вычесть 11 число предыдущего плюс 1 день.

Если отсутствует мораторий на досрочное погашение кредита, а сумма, оставшаяся на счету, превышает размер выплат по договору, то разобраться в ситуации поможет персональный менеджер банка.

При полном возврате кредита клиенту потребуется погасить проценты, начисленные до даты досрочного погашения. При частичном возврате долга возможны два варианта:

- Осуществляется перерасчет ссуды.

- Учитывается остаток кредита на начало операционного дня, который следует за днем окончания временного периода.

Возврат и перерасчет

Проценты, которые нужно отдать за использование ссудных средств, высокие. Если клиент выплачивает кредит первые 5 лет из 15 положенных, а затем отдает весь оставшийся долг досрочно, в таком случае осуществляется значительная переплата. Она не связана со ссудными средствами. Если клиент разбирается в финансах, он может попытаться вернуть часть своих денег.

В Российской Федерации еще в 2011 году был введен закон, запрещающий банкам вводить мораторий на преждевременную выплату займа. Закон распространяется на физические лица. Таким способом государство приняло решение защитить интересы заемщиков. Согласно поправкам, внесенным в текущий законопроект, рассматриваемая процедура возможна только с разрешения кредитора. Поэтому банки указывают в договоре пункт о внесении штрафов либо комиссии при погашении долга раньше срока.

Позже в текущий закон внесли дополнительные поправки, согласно которым за 30 дней до полной выплаты долга клиент обязан уведомить об этом кредитора. Банкам пришлось принять внутренние нормативы. Они сняли ограничения по досрочной выплате займа, изменив форму договора. Если кредитное учреждение отказывает заемщику в полном расчете, клиент имеет право подать в суд.

Большинство экспертов кредитного рынка считают, что подобные поправки, неправовые. Это связано с принципом банковского кредитования. После изменения трактовки закона многие банки понесли финансовые потери. Заемщики не способны компенсировать убытки.

Минусы моратория на банкротство

Однако не стоит забывать, что у моратория есть и минусы. Вот основные из них:

-

невозможность возбудить процедуру в отношении недобросовестного должника;

-

аннулирование ранее произведенной публикации на ЕФРСБ о намерении обратиться в суд с заявлением о банкротстве должника. В случае если кредитор обратится с публикацией о намерении в отношении должника из перечня лиц, на которых распространяется действие моратория, такое уведомление не подлежит размещению в интернете до окончания срока действия моратория;

-

приостановка деятельности судов;

-

разрешение предприятиям, включенным в перечень, самостоятельно подавать заявления в суд о признании их несостоятельными;

-

состав и размер денежных обязательств перед работниками, возникших до даты введения моратория и заявленных после принятия арбитражным судом заявления о банкротстве, определяются на дату введения моратория. Почему социальные выплаты ограничены таким сроком?