Что такое дебиторская задолженность

Содержание:

- Кредиторская задолженность

- Чем опасно наличие просроченной ДЗ для предприятия

- Что такое срок исковой давности по кредиту

- Подготовить исковое заявление

- Сроки списания кредиторской задолженности с истекшим сроком давности

- Как списать долг в бухучете

- Как считать срок исковой давности по дебиторской задолженности?

- Порядок действий при списании

- Справедливость восторжествовала.

- Судебная практика

- Учет дебиторской задолженности

Кредиторская задолженность

Кредиторская задолженность (не путать с кредитной) – это суммарные долги субъекта хозяйственной деятельности перед другими юридическими или физическими лицами, которые подлежат погашению в оговоренный договором срок. КЗ отражается в пассиве финансовой отчетности. Кредитором называется фирма или человек, предоставившие деньги или активы в долг. Говоря простыми словами: мы должны.

Кредиторская задолженность образуется в случае получения:

- аванса

- продукции в счет будущей оплаты

- займа

В состав КЗ включается начисленная, но еще не погашенная, задолженность перед:

- бюджетом по налогам и сборам

- сотрудниками по оплате труда

- держателями акций по начисленным дивидендам

Так же, как и дебиторский долг, КЗ бывает 4-х видов:

- текущая

- долгосрочная

- просроченная

- безнадежная

Текущая задолженность является нормальным показателем для предприятия. Зачастую она возникает из-за того, что начисления и оплата относятся к разным периодам.

Например, организация начислила заработную плату сотрудникам за март. Срок выплаты зарплаты в соответствии с коллективным договором установлен на 15 число месяца, следующего за месяцем начисления. В отчетности за 1 квартал, по состоянию на 31 марта, будет отражена КЗ по зарплате, относящаяся к текущим долгам.

Долгосрочная задолженность образуется в случае, если условиями договора предусмотрена оплата за поставленную продукцию в течение длительного периода. Например, компания приобрела дорогостоящее оборудование, и договорилась с поставщиком о рассрочке платежа на 2 года.

Просроченная задолженность возникает при несвоевременном погашении текущих или долгосрочных долгов. Наличие просроченной задолженности негативно для компании, так как за несвоевременную оплату могут начисляться штрафные санкции, прописанные в условиях договора, которые увеличат финансовую нагрузку на организацию.

Безнадежная задолженность возникает в тех же случаях, что и дебиторская. Если КЗ признана безнадежной к взысканию, то она списывается на финансовый результат, увеличивая прибыль компании. То есть, организация пользовалась деньгами кредитора и не вернула их, увеличив тем самым свой финансовый результат.

Если предприятие намеренно уклоняется от выплаты по своим обязательствам, то руководителя ждет ответственность, предусмотренная статьей 177 УК РФ, вплоть до лишения свободы, сроком до 2 лет.

Чем опасно наличие просроченной ДЗ для предприятия

Просроченная ДЗ говорит о том, что вернуть долг компании обратно будет невозможно и отсутствуют реальные способы для этого. Ее наличие неблагоприятно влияет на финансовую стабильность и ликвидность компании, а также в целом на показатели эффективности.

Главная причина появления таких сумм состоит в том, что на этапе подписания договора с контрагентами большинство компаний не оценивают появления возможных рисков, не изучают своих партнеров и их финансовое состояние. ДЗ, в целом, является нормальным показателем в балансе фирмы. Однако у нее есть свой допустимый лимит, а тем более лимит по просроченной ДЗ.

Что такое срок исковой давности по кредиту

Интересно то, что как только прошла исковая давность, задолженности следовало бы аннулироваться, а претензиям по списанным средствам к клиенту и вовсе исчезнуть. Но не все так просто. Долгами по кредитам и другими исчислениями запросто могут воспользоваться мошенники. Чтобы разобраться в исковой давности по кредиту раз и навсегда и в том, есть ли кредит под аннулирование в целом, следует обратиться к терминам юридического направления.

На сегодняшний день есть несколько устоявшихся терминов по срокам давности по кредитной задолженности — простым языком и по закону. Если простым, то существует период, за который организация-кредитор может любыми способами востребовать погашение займа заемщиком и возмещение за неуплату. При этом могут использоваться услуги коллекторов, суда или же своих сил. Этот самый период и принято называть сроком давности по кредиту по судебной практике.

Если же хочется узнать, есть ли срок исковой давности по кредиту по законодательным нормам, достаточно обратиться к Гражданскому Кодексу РФ, а именно к главе 12.

Здесь говорится о том, что это конкретный период, который защищает права того лица, у которого они были нарушены. При этом во время оформления ссуды компания сразу дает понять, что не платить не выйдет, заранее предупреждая о сроке погашения.

Сколько составляет

Мы разобрались, есть ли срок давности по кредиту. Но вот каждый второй клиент не может понять, сколько же действует срок давности по взысканию задолженности и когда возвращать долг банку.

В статье 200 Гражданского Кодекса России говорится, существует ли срок давности и сколько по времени. В целом по кредиту срок составляет до 3 лет. Но как и всегда, все индивидуально и рассматривается уже на законодательном уровне.

К тому же опротестованное в Верховном суде решение варьирует сроки давности, делая период на возмещение непогашенного кредитного долга больше или меньше, или совсем его убирает. Но и рассчитываться период по долгу займа может не на один конкретный заем, а сразу на несколько платежей по кредиту и в разное время.

Обратите внимание, что судебное решение через 3 месяца после последней ссуды (обычной или по договору поручительства) запускает новый срок давности за кредит

С какого момента считается

Один из самых неопределенных вопросов — с какого же дня начинается тот самый отсчет срока исковой давности по кредиту в банке. Одни говорят, что нужно считать срок исковой давности по отдельным счетам, другие — от даты завершения действия договора кредитования. Есть и те, кто полагает, что следует отталкиваться от последнего взноса, который выплачен.

Так или иначе, только закон может подсказать правильный ответ. В статье 200 ГК Российской Федерации говорится о том, что расчет идет с того момента, как только вторая сторона (в нашем случае кредитор) узнает о нарушении своих прав.

Имеются и отдельные случаи, которые следовало бы разобрать. Если человек, взявший кредит (срок давности при этом начался), скончался, обязанность выплаты задолженности переходит наследникам. При этом ни срок исполнения, ни тем более сумма меняться не будут.

Еще один важный момент — изменение ставки кредитором без ведома поручителя по истечении права пользования счетом. В таком случае по законодательству имеющийся договор кредитования можно считать недействительным.

Может ли прерываться

В том, что это такое, и какой он — срок давности, разобрались. В статье 202 ГК России указаны обстоятельства, в связи с которыми период может прерваться. Но это только в том случае, если во время сроков исковой давности по кредитам физических лиц они (обстоятельства) были действующими хотя бы крайние 6 месяцев. Среди них:

- Катаклизмы.

- Если лицо в долге по кредиту находится во время военного положения на службе ВС Российской Федерации.

- Получена специальная судебная или правительственная отсрочка.

- Приостановлено само действие договора.

К причинам можно отнести и обоюдное согласие клиента и банка о внесудебном разбирательстве. Но даже эти нюансы могут не спасти, так как максимальный период составляет целых 10 лет.

Согласно статье 203 ГК России, период у кредита прерывается уже в том случае, если лицо признало обязанность выплаты или взыскания долга. После того как закончится перерыв, отсчет пойдет дальше без учета остановленного времени. Продлить его уже нельзя. А о том, каков срок, узнается по факту, мошенничества быть не должно, так как работа происходит согласно закону для поддержания порядка. Каждое лицо должно по кредиту предоставлять данные во избежание любых проблем.

Подготовить исковое заявление

Этот этап условно подразделяется на две части: составление текста искового заявления и выполнение требований закона, которые связаны с подачей заявления. Формирование заявления должно осуществляться в согласовании с законодательно установленными требованиями к его содержанию и форме. В исковом заявлении необходимо указание следующих положений:

Название арбитражного суда, в который оно предъявляется. Перед подачей иска о взыскании дебиторской задолженности с юрлица необходимо установить подсудность спора определённому арбитражному суду. Согласно правилу территориальной подсудности, рассмотрением дела должен заниматься арбитражный суд, который действует на той же территории, где находится ответчик. Иными словами, чтобы определить подсудность дела какому-либо арбитражному суду, необходимо установить место нахождения компании, которая выступает в качестве ответчика по делу. Определение территориальной подсудности в большинстве случаев не имеет связи с характером дела.

Названия сторон, адреса их расположения и прочие идентифицирующие сведения, а также каналы, которые можно использоваться для связи с истцом.

Требования истца по существу. Арбитражный суд может удовлетворить исключительно заявленные требования

В случае неправильной формулировки требований возможен отказ в удовлетворении поданного заявления

По этой причине важно обратить особое внимание на формулирование требований и ответственно подойти к включению ссылок на нормы закона, которые подлежат применению в процессе разрешения спора.

Обстоятельства, являющиеся основанием требований. Требуется детально описать сущность спора, ссылаясь на конкретные существующие доказательства.

Выписки из единого реестра юрлиц либо индивидуальных предпринимателей

Они необходимы, чтобы установить текущий статус и место нахождения ответчика

При этом важно принять в расчёт, что указанные выписки необходимо получить не ранее, чем за тридцать суток до даты, когда обращение будет направлено в суд.

Цена иска, включая расчёт оспариваемой либо взыскиваемой денежной суммы.

Сумма задолженности. Следует привести расчёты суммы, которая формируется не только из основного долга, но и из штрафных санкций, которые накладываются в виде пени и неустойки.

Подпись уполномоченного лица. Необходимо удостовериться, что подписывающее заявление лицо наделено соответствующими полномочиями. В общем случае, если говорить о юридическом лице, такими полномочиями обладает единоличный исполнительный орган, обладающий правом действовать от имени юрлица без наличия доверенности. Доказательства, подтверждающие существование полномочий на подписание заявления, также необходимо предоставить суду.

Сроки списания кредиторской задолженности с истекшим сроком давности

Кредиторская задолженность (далее – КЗ) является неотъемлемой частью жизни любого предприятия, поскольку она помогает на некоторое время отсрочить исполнение обязательств и тем самым сгладить неравномерность финансовых потоков организации.

По правилам бухгалтерского учета такая задолженность учитывается на соответствующих счетах и отражается в бухгалтерской отчетности (в балансе) до момента погашения.

Однако КЗ, на которую кредитор так и не предъявил свои права, по истечении установленного законом срока признается «просроченной», т. е. такую КЗ следует списать и включить в состав доходов.

В ст. 200 ГК РФ закреплен порядок определения даты, от которой следует отсчитывать срок давности по обязательствам. Если исполнитель по договору обязуется исполнить возложенное на него обязательство в течение конкретного периода времени (до наступления какой-либо даты), то отсчитывать срок давности следует с даты окончания такого периода.

В случае если договор не предоставляет исполнителю конкретный срок и не определяет дату, на которую обязательство должно быть исполнено, то исковая давность отсчитывается со дня, когда кредитор выставил исполнителю требование об исполнении обязательства.

Если же, согласно договору, с момента получения такого требования исполнителю предоставляется определенный период времени на выполнение требования, вести отсчет следует со дня окончания такого периода.

Важно помнить, что срок давности может быть прерван. Это случается, если за время его течения должник своими действиями фактически признает наличие у него определенного долга

К таким действиям, в частности, относятся: признание требования кредитора, частичное погашение существующей задолженности, уплата процентов по долгу, подписание отсрочки, рассрочки, акта сверки взаиморасчетов и др. (постановление Пленума ВС РФ от 29.09.2015 № 43).

Прерывание означает, что отсчет прежнего срока давности завершается, а отсчет нового следует вести с момента прерывания.

Вместе с тем совокупный срок исковой давности ограничен пределом в 10 лет (п. 2 ст. 200 ГК РФ). Это значит, что с учетом всех прерываний он не может длиться более 10 лет со дня, когда обязательство возникло.

На нашем форуме можно узнать, как правильно отразить ту или иную бухгалтерскую операцию, если у вас возникли вопросы. Так, здесь разбираемся, включается ли списанная кредиторская задолженность в доходы при УСН.

Как списать долг в бухучете

Если после инвентаризации обнаружена дебиторская задолженность, в компании составляют приказ об инвентаризации, а результаты заносят в форму ИНВ-17. Следующий этап списания дебиторской задолженности: создание приказа руководства о ликвидации долга на основании акта инвентаризации и бухгалтерской справки.

Чтобы после списания дебиторской задолженности не получить претензии от ФНС, следует приложить к акту документ с историей возникновения долга и бумаги о сделке: договоры, накладные, счета, акты оказанных услуг и сверок. В качестве документа, подтверждающего безнадежность долга, можно направить выписку из ЕГРЮЛ или постановление судебного пристава.

Обратите внимание!

Признать безнадежным можно долг компании, исключенной из ЕГРЮЛ после 2014 года. Однако с ИП это не пройдет. Нельзя списать задолженность бизнесмена только на основании исключения из ЕГРИП, так как он отвечает по долгам всем своим имуществом. Это возможно, если физлицо скончалось, обанкротилось или его местонахождение неизвестно.

Процедура списания безнадежной дебиторской задолженности

Для того чтобы доказать завершение срока, следует предъявить какую-нибудь первичную документацию, по которой проводились операции; это могут быть:

- различные акты;

- накладные;

- договор о покупке продукции, предоставлении услуг и проч.

В таком случае понадобится выписка из Реестра, которая подтверждает, что организация была исключена из ЕГРЮЛ. Такая выписка является официальным документом, а значит, ее вполне можно использовать в качестве доказательства ликвидации контрагента.

К документам, которые могут подтвердить неспособность, относится:

- заключение ликвидационной комиссии о том, что ликвидированное предприятие не будет оплачивать долг ввиду отсутствия средств;

- судебное постановление о завершении производства по причине отсутствия информации о местоположении должника, недостатка средств и имущества;

- судебное решение о банкротстве контрагента.

Напомним, что одна из основных задач бухгалтерского учета — это формирование полной и достоверной информации о деятельности организации и ее имущественном положении.

Наличие в организации дебиторской или кредиторской задолженности, по которым истек срок исковой давности, искажает реальную картину об имуществе и обязательствах организации. Ведь дебиторка с истекшим сроком исковой давности – это долг, который организация уже не сможет взыскать в судебном порядке. И если должник не захочет вернуть этот долг самостоятельно (что маловероятно, ведь на это у него уже было 3 года), такая задолженность становится нереальной для взыскания, а значит, должна формировать убытки кредитора.

То же относится и к кредиторской задолженности, по которой срок исковой давности истек. У кредитора уже нет возможности взыскать долг в принудительном порядке, следовательно, должник может такой долг уже не гасить.

Указывается, что дебиторская или кредиторская задолженность, по которым срок исковой давности истек, списываются по каждому обязательству на основании инвентаризации, письменного обоснования и приказа руководителя. Списанные долги относятся на финансовые результаты организации в составе прочих доходов (при списании кредиторки) и прочих расходов (при списании дебиторской задолженности).

Дебет счетов 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 76 «Расчеты с разными дебиторами и кредиторами», 67 «Расчеты по долгосрочным кредитам и займам» и др. – Кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы»

Дебет счета 91, субсчет «Прочие расходы» — Кредит счетов 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 76 и др.

Если дебиторская задолженность списывается за счет средств созданного ранее резерва, вместо счета 91 дебетуется счет 63 «Резервы по сомнительным долгам».

При этом списание дебиторской задолженности в связи с неплатежеспособностью должника не приводит к полному аннулированию задолженности. Такой долг должен числиться за балансом в течение 5 лет с момента списания задолженности на случай ее взыскания в случае изменения имущественного положения должника (абз. 2 п. 77 Приказа Минфина от 29.07.1998 № 34н).

Как считать срок исковой давности по дебиторской задолженности?

Если договором предусматривалось, что уплата по нему производится поэтапно, частями или в виде периодических платежей, то суды не расценивают указанное действие должника как признание оставшейся суммы долга (Постановления ФАС ЗСО от 30.03.2011 по делу N А03-10248/2010; ФАС ДВО от 13.12.2010 N Ф03-8432/2010).Отметим, что, если должник уплатил часть основного долга именно в том размере, который был указан в претензии кредитора, это не означает, что он признает долг в полном объеме. Поэтому суд может сказать, что у кредитора нет оснований для прерывания срока давности взыскания остальной суммы долга (Постановление ФАС МО от 22.12.2010 N КГ-А40/15969-10).

Для справкиПризнанием долга не являются:— бездействие должника, например, когда он не отвечает на претензию, не подписывает акт сверки, не оспаривает платежный документ о безакцептном списании денег (Пункт 22 Постановления N 15/18);— продолжение между должником и кредитором взаимоотношений по другим обязательствам (Постановление ФАС ЗСО от 18.12.2006 N Ф04-8062/2006(29083-А70-33)).

И еще. Уплата основного долга в полной сумме не является доказательством того, что должник признает дополнительные требования кредитора (в частности, по уплате неустойки, процентов за пользование чужими денежными средствами), а также требования по возмещению убытков. Соответственно, уплата основного долга не прерывает срок исковой давности по названным требованиям (Пункт 23 Постановления N 15/18).Действие 2.Уплата процентов на сумму основного долгаЗдесь имеется в виду договорная неустойка (Статья 330 ГК РФ) в виде процентов либо проценты за пользование чужими денежными средствами (Статья 395 ГК РФ).Действие 3.Внесение изменений в договор, из которых видно, что должник признает долгЯркий пример подобного изменения — продление договорного срока конечной уплаты. К названному действию также относится письменная просьба должника об изменении договора (в частности, об отсрочке или рассрочке платежа).Действие 4.Признание претензии путем письменного ответа на нееОдин из часто встречающихся примеров признания претензии — гарантийное письмо от должника с графиком погашения задолженности (Постановление ФАС СКО от 08.10.2010 по делу N А63-1487/2009). Основанием для прерывания срока исковой давности является также частичное признание должником претензии об уплате основного долга. К примеру, когда в ответ на претензию об уплате долга в 100 тыс. руб. должник присылает письмо с согласием уплатить 50 тыс. руб.Действие 5.Акцепт инкассового порученияТакие поручения применяются, в частности, когда по соглашению между плательщиком и получателем платежа плательщик предоставил своему обслуживающему банку право списывать средства со счета без его распоряжения (Статьи 874, 875 ГК РФ).

Порядок действий при списании

Чтобы провести процедуру списания, для нее должны быть основания. Для этого проводится инвентаризация в компании, а также составляется документ, где описываются причины, по которым задолженность должна быть снята.

Инвентаризация на предприятии проводится по установленному порядку, то есть в конкретные промежутки времени. Для удаления просроченной КЗ руководитель предприятия вводит новый порядок проведения инвентаризации. В приказе о ее проведении указывают активы и обязательства, которые предстоит проверить сотрудникам бухгалтерии.

Итог выполненной инвентаризации — акт завершенной проверки расчетов с кредиторами по форме №ИНВ-17. В него вносится общий и просроченный долг по каждому из юрлиц. В текст акта вносятся бухгалтерские счета. На их основании вносится информация о каждой задолженности.

Для истекших долговых обязательств к акту инвентаризации прикрепляется бухгалтерская справка о списании КЗ. В ней написаны причины образования долга (например, по договору купли-продажи ТМЦ, из-за просрочки срока их отгрузки и расчета).

Также в справку вносится КЗ, период давности по обязательству, реквизиты каждой компании-кредитора.

На основании акта о проведенной инвентаризации и подготовленной в бухгалтерии фирмы справки директор организации подписывает приказ. Такой приказ считается обоснованием, по которому спишется кредиторская задолженность.

Важно! Пошаговая инструкция списания – 4 последовательных действия: непосредственно инвентаризация, подготовка инвентаризационного акта по долгам, составление бухгалтерской справки, издание приказа от директора на списание долга. Последний этап – внесение соответствующих поправок бухгалтерскую документацию

Справедливость восторжествовала.

Но ВС РФ в Определении № 305-КГ17-14988 фактически пришел к противоположному выводу. Он привел новые аргументы и, в свою очередь, опроверг решения нижестоящих судов, согласно которым налогоплательщик обязан учесть суммы обязательств дебиторов в составе внереализационных расходов в определенный налоговый период – год истечения срока исковой давности.

Высшие арбитры указали, что по общему правилу, закрепленному в абз. 2 п. 1 ст. 54 НК РФ, ошибки (искажения) в исчислении налоговой базы, относящиеся к прошлым налоговым (отчетным) периодам, исправляются за период, в котором они были совершены.

Наряду с этим правилом в абз. 3 п. 1 ст. 54 НК РФ установлено право налогоплательщика произвести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором ошибки (искажения) были выявлены, если допущенные ошибки (искажения) привели к излишней уплате налога. В таком случае, как отметил ВС РФ, ошибка (искажение) в определении налоговой базы и суммы налога не приводит к нарушению интересов казны. Соответственно, исправление такой ошибки (искажения) не посредством подачи уточненной декларации за предыдущий налоговый период, а посредством отражения исправленных сведений в текущей налоговой декларации признается допустимым. При этом предполагается, что к моменту исправления ошибки (подачи налоговой декларации) не истек установленный ст. 78 НК РФ трехлетний срок возврата (зачета) переплаты. Ведь лишь в течение указанного срока налогоплательщик вправе распоряжаться излишне уплаченной в бюджет суммой налога.

Кроме того, в силу п. 4 ст. 89 НК РФ предметом выездной налоговой проверки является правильность исчисления и своевременность уплаты налогов. Следовательно, результатом налоговой проверки не может выступать доначисление недоимки, которая не должна была возникнуть у проверяемого лица при надлежащем соблюдении им требований законодательства о налогах и сборах.

По своей природе списание безнадежной к взысканию задолженности в состав расходов является способом корректировки доходов, ранее отраженных в налоговом учете, но фактически не полученных налогоплательщиком, что имеет целью обеспечить взимание налога исходя из реально сложившегося финансового результата деятельности. В связи с этим само по себе непринятие налогоплательщиком мер по взысканию задолженности не означает, что данные расходы не отвечают критериям, установленным п. 1 ст. 252 НК РФ, равно как не свидетельствует о том, что действия налогоплательщика направлены на получение необоснованной налоговой экономии.

То есть инспекция, установив факт несвоевременного признания расходов в виде учета списанния дебиторской задолженности, должна была учесть указанные расходы при проверке правильности исчисления налога на прибыль за соответствующий налоговый период, охваченный налоговой проверкой, а не отказывать в учете расходов как таковых.

По сути, ВС РФ разрешил налогоплательщикам списывать в расходы дебиторскую задолженность в более поздние периоды, чем возникло право на списание такой задолженности. Правда, арбитры отметили, что в Постановлении Президиума ВАС РФ от 15.06.2010 № 1574/10 сделан аналогичный вывод – хотя это не так. Очевидно, за аналогичный вывод арбитры приняли имеющееся в указанном постановлении замечание, согласно которому необходимо учесть аргументы налогоплательщика о том, что срок течения исковой давности прерывался. Ведь в таком случае дата наступления срока исковой давности и списания в расходы наступает позже.

Но тогда суд не вынес принципиальное решение о том, что учесть дебиторскую задолженность можно позднее названной даты. Только когда она наступила, не раньше и не позже. Во всяком случае, именно так трактовали позицию суда чиновники (см., например, Письмо Минфина России от 06.04.2016 № 03-03-06/2/19410). И в результате прямо указывали, что налогоплательщик должен внести изменения в декларацию по налогу на прибыль того отчетного (налогового) периода, в котором возникла безнадежная задолженность, в момент, когда он получит все необходимые документы, подтверждающие, что такая задолженность может быть признана безнадежной в соответствии с положениями ст. 266 НК РФ.

Теперь налицо изменение позиции высших судей, причем их аргументы можно признать весьма убедительными. А значит, их могут безбоязненно использовать налогоплательщики – даже если спор дойдет до арбитражного суда, тот их наверняка поддержит.

Судебная практика

Рассмотрим один из примеров судебной практики.

Андрей К. (23 года) взял кредит в банке в феврале 2014 года на 12 месяцев. Четыре месяца он исправно платил, а на пятый в силу личных причин не смог вовремя оплатить за кредит. Последний платеж по нему он внес в мае 2014 года.

В августе 2020 года Андрей получил повестку в суд. Из повестки он узнал, что банк подал на него в суд исковое заявление о взыскании суммы кредита, а также процентов по нему и пени, начисленной за просрочку за период с февраля 2014 года по август 2018 года. На судебное заседание он не пошел. Суд принял решение в пользу кредитора. В ответ на это Андрей подал апелляционное заявление с просьбой применить в его отношении статью 199 ГК РФ. Высший суд отменил предыдущее решение. Банку в удовлетворении иска было отказано.

Учет дебиторской задолженности

В законодательстве РФ не предусмотрен отдельный нормативно-правовой акт, регулирующий вопросы учета дебиторской задолженности. Она ведется в соответствии с существующими ПБУ, учетной политикой предприятия и сложившейся бухгалтерской практикой.

По МСФО учет дебиторской задолженности делается в соответствии со стандартом IFRS 9 «Финансовые инструменты». Дебиторская задолженность в балансе отображается как актив и характеризует поступление денег на счет организации в будущих периодах. Разница в учете между РСБУ и МСФО представлена в таблице.

|

Показатель |

МСФО |

РСБУ |

| Критерии признания актива | ДЗ признается, если величину выручки можно надежно оценить и существует большая вероятность получения экономической выгоды | Отсутствуют |

| Порядок признания | На дату заключения договора или проведения расчетов | На дату отгрузки продукции |

| Методы оценки | Изначально ДЗ оценивается по справедливой стоимости, с учетом прямых затрат. Впоследствии – по справедливой стоимости | Оценка определяется условиями договора |

| Отражение дебиторской задолженности в балансе |

В графе оборотных активов |

|

| За минусом безнадежных долгов | За минусом резерва по сомнительным долгам | |

| Формирование резерва по сомнительным долгам (РСД) | Определяется руководством организации. Резерв необходим для приведения ДЗ к справедливой стоимости | Вычисляется по результатам инвентаризации, формируется только в отношении конкретного долга |

| Цель инвентаризации | Выявление просроченных долгов, проведение мероприятий по сомнительным долгам, подтверждение данных баланса | Документальное подтверждение существующих обязательств компании для подтверждения достоверности отчета |

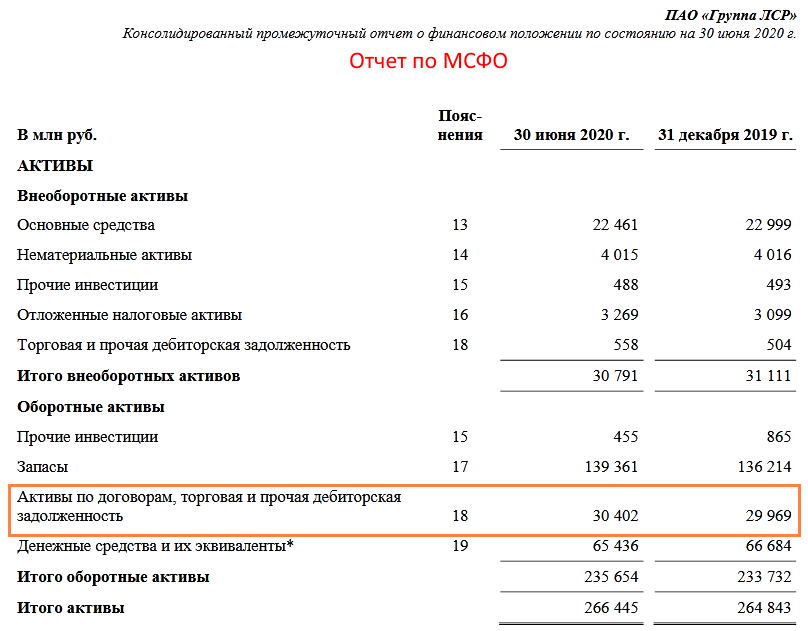

Про оборотные активы компании читайте здесь. Из-за разности в принципах признания и отражения дебиторского долга, в отчете по МСФО и отчете РСБУ будет отражаться различная сумма долга дебитора. Плюс иногда часть дебиторского долга может дублироваться и во внеоборотных активах, дополнительно указывая на его долгосрочный характер. Ниже отчеты ПАО «ЛСР» на 30 июня 2020 г. (млн. и тыс. рублей соответственно).

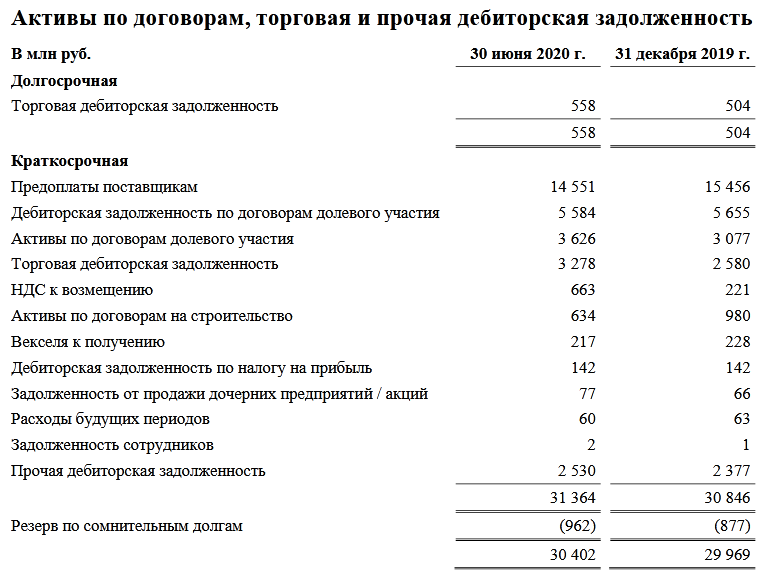

В пояснениях к отчетности можно найти более подробную расшифровку дебиторского долга, который главным образом приходится на пять крупнейших дебиторов компании, находящихся на территории РФ:

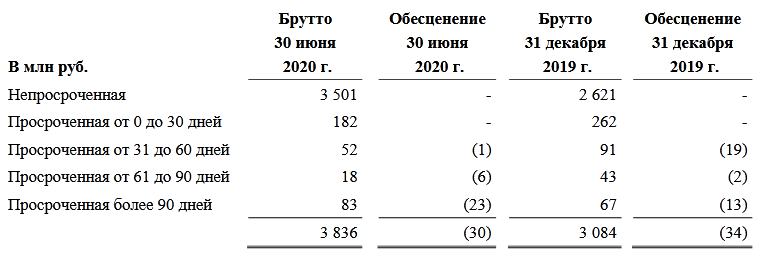

На отчетную дату торговая дебиторская задолженность по срокам давности распределялась следующим образом:

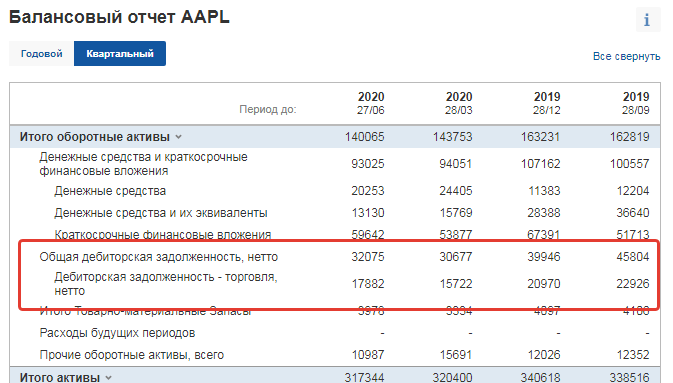

Зарубежные компании не имеют отчетность по РСБУ. Они отчитываются только по МСФО, и в балансе при отражении задолженности дебиторов используется слово «нетто», т.е. очищенная от безнадежных долгов. Для примера можно посмотреть баланс Apple с (млн. долл.)

С целью минимизации риска невозврата долгов от дебиторов и, как следствие, риска получения убытка, предприятия должны создавать финансовый резерв. Согласно налоговому учету, он не может быть более 10% от полученной выручки за отчетный период.

На формирование резерва оказывает влияние и срок просрочки. Он не создается, если период просрочки по погашению дебиторского долга менее 45 дней. Если просрочка составляет 45-90 дней, то резерв может быть сформирован в размере 50% от величины причитающейся суммы. Если свыше 90 дней – 100% от задолженности.