Как выбрать нпф

Содержание:

- Индексация и перерасчет разных пенсионных сбережений

- Страхование жизни

- Ответственность за незаконный перевод

- Как и где получить сумму пенсионных накоплений

- Перевод накоплений из одного НПФ в другой

- Пенсия как наследство: что к чему

- Узнаем, в каком ПФР мы состоим на сайте Госуслуги

- Накопительная часть пенсии: куда лучше перевести и почему

- Виды выплат

- Расчет будущей пенсии

- Какие документы нужны для получения накопительной пенсии

- Как в 2019 году перейти из НПФ в ПФР

- Как выбрать НПФ: рейтинг лучших фондов в 2020 году

- Виды пенсионного накопления и правовые тонкости

- Как правильно рассчитывается накопительная часть пенсии

- Что такое НПФ

Индексация и перерасчет разных пенсионных сбережений

Индексации подлежит лишь обеспечиваемая государством страховая часть от пенсии. Увеличение накопительной части зависит от доходности портфеля, выбранного управляющей компанией.

Когда пенсия начислена гражданину, размер суммы корректируется ежегодно 1 августа, если:

- на страховую часть еще поступают взносы;

- накопительная часть увеличилась за счет инвестиций;

- были неучтенные пенсионным фондом денежные поступления.

Корректировки накопительной части осуществляются по формуле: за основу берут накопленную до 31 июля сумму, затем количество денег на 1 июля делят на ожидаемый период выплат на 31 июля.

Страхование жизни

Накопительное страхование жизни – это еще один вид негосударственной пенсии. По сути, он одинаков с дополнительной частью пенсии. Условия те же.

Накопительное страхование жизни – это еще один вид негосударственной пенсии. По сути, он одинаков с дополнительной частью пенсии. Условия те же.

Договор заключается на определенный срок, по истечению которого вы получите сумму с процентами или при желании станете получать частями помесячно.

Также свои пенсионные сбережения вы сможете передать по наследству. Обычно у таких организаций процентная составляющая несколько ниже и составляет примерно 10 процентов в год.

Резюмируя, можно сказать, что любой работающий человек способен самостоятельно увеличить свою пенсию.

Можно отдать ее накопительную часть в управление пенсионной организации. Можно получать дополнительный доход к пенсии, подписав договор с негосударственной организацией. Или заключить договор с организацией страхования жизни.

Ответственность за незаконный перевод

К виновным лицам за незаконные схемы перевода накоплений в НПФ в зависимости от конкретных действий, категории нарушителя и степени его вины могут быть применены следующие виды ответственности:

- материальная (или имущественная), направленная на возмещение гражданину его ущерба в результате незаконных действий и компенсацию нанесенного ему морального вреда;

- дисциплинарная, при которой сам НПФ накладывает на своего работника, совершившего такое деяние, взыскания, предусмотренные ТК РФ (замечание, выговор, увольнение);

- уголовная, в зависимости от схемы действий виновное лицо может быть привлечено за совершение мошенничества, подлог документов.

Самостоятельного нарушения, выразившегося в незаконном переводе накопительной части пенсии в НПФ, законодательством не предусмотрено.

Итак, нововведения законодательства 2019 года позволяют минимизировать возможные незаконные действия по переводу средств накоплений будущих пенсионеров в фонд без их воли.

Это связано с тем, что заявление о переводе теперь подается гражданином лично или через представителя по нотариально удостоверенной доверенности. Однако если такое все же случилось, не стоит медлить, необходимо предпринять всевозможные меры по восстановлению законных прав застрахованного лица.

Как и где получить сумму пенсионных накоплений

Законодательство РФ предусматривает три варианта выплат:

- Единовременная. Предназначена тем гражданам, у кого накопительная часть не выше 5% от трудовой пенсии, положенной по возрасту.

- Срочная. Предусмотрена в случае возникновения права на трудовую пенсию по старости. Продолжительность выплаты определяется получателем пенсии, но не менее 10 лет. Получателями могут быть участники госпрограммы софинансирования пенсии и те, кто решил потратить материнский капитал на формирование пенсии.

- Выплата по старости. Назначается гражданам РФ, имеющим право на трудовую пенсию по возрасту, когда месячная сумма накоплений более 5% от трудовой пенсии. Накопительная часть выплачивается пожизненно.

Обращаться за расчетом накопительной части своей пенсии можно сразу после вступления в права на получение выплаты. Оформлением занимается страховщик, управляющий накоплениями (НПФ либо ПФР).

Перевод накоплений из одного НПФ в другой

Если застрахованное лицо неудовлетворено работой выбранного фонда, он может совершить переход в другой НПФ. Закон предусматривает, как право самого гражданина отказаться от услуг НПФ, так и расторжение договора при некорректном оформлении документации. Нельзя сделать перевод в другой НПФ, если лицо хочет оставить часть средств в старой организации. Вся сумма накоплений может находиться только в одном НПФ, и по требованию клиента организация должна перевести все денежные средства и проценты в другой фонд.

Гражданин может воспользоваться одним из двух вариантов перевода:

- досрочным;

- срочным.

Досрочный переход — процесс, который занимает 1 год. Оформляется специальное заявление и указывается другой адрес. И тогда, если бумаги поданы в 2017 году, стоит ожидать перевода уже в 2019, но инвестиционные средства при этом клиент потеряет.

Если же переход срочный, накопления переходят в новую организацию в год, который следует за истекшим 5-летним сроком с момента подписания договора в предшествующей организации. Иными словами, если оформляется данное пожелание в 2017 году, то окончательно процедура завершится в 2022 году. В таком случае все средства останутся в целостности.

3 579

Пенсия как наследство: что к чему

Прежде, чем разбираться, как получить накопительную часть пенсии умершего родственника, следует выяснить, какие типы и виды начислений вообще могут быть переданы по наследству. На данное время законодательно закреплено несколько видов обеспечения для пожилых людей, которые они могут получить при достижении каких-либо условий (возраст, состояние здоровья и прочее). Наиболее популярным видом выплат являются страховые, так как они выплачиваются всем, кто заработал определенный рабочий стаж. Однако такие ежемесячные вливания может получить исключительно сам человек, а после его смерти они полностью прекращаются.

Важно

Страховая пенсия формируется за счет обязательных взносов, отчисляемых работодателем за работника ежемесячно. Накопительное обеспечение таковым не является, а складывается сумма из добровольных выплат будущего получателя на индивидуальный счет. Получить накопительную часть пенсии умершего имеют право, как прямые родственники первой линии, так и иные наследователи по закону.

Как образуется накопительная часть пенсии

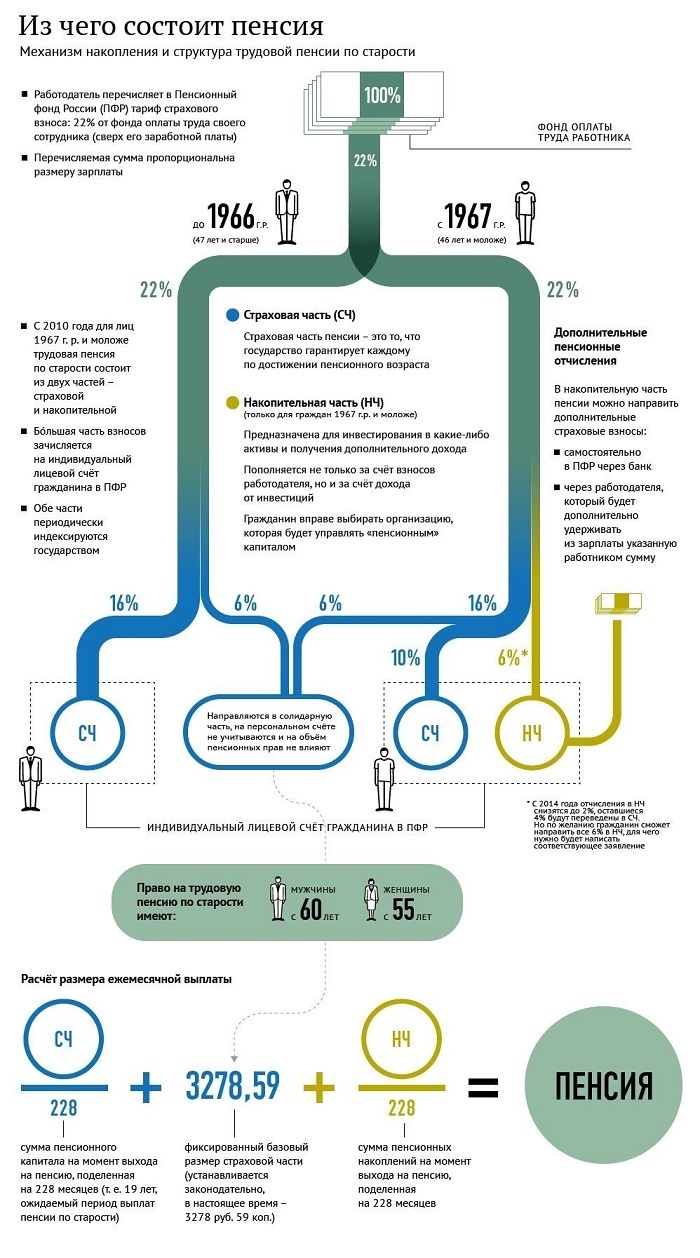

Согласно Федеральным законам, за номерами 400, а также 424, общие отчисления с заработной платы каждого работающего человека не могут превышать 22% от общей суммы, без вычета налогов. При формировании только страховой выплаты, 16% пойдет на «страховку», а оставшиеся шесть – на создание ФВ. Все средства, которые поступают в бюджет ПФ РФ идут сразу же на оплату пособий и помощи настоящим пенсионерам.

В случае с накопительными взносами дело обстоит несколько иначе. 10% в данном случае идет на «страховку», 6% уходит на фиксированную выплату, а вот оставшиеся шесть как раз и пойдут на личный счет, чтобы впоследствии стать накоплениями. У такой части обеспечения имеются некоторые особенности, которые не помешает узнать, прежде, чем начинать разбираться, как получить накопительную пенсию за умершего родственника.

- Такого рода отчисления не входят в перечень обязательных действий, то есть от их реализации можно отказаться.

- Средства со счетов могут быть инвестированы в разнообразные проекты, как с ведома самого владельца, так и без его согласия, если они переданы в ведение управляющей компании.

- Накопительную пенсию умершего лица можно передать в наследство и даже написать завещание, что значительно облегчит им получение средств впоследствии.

Распорядиться таким счетом любой человек может по-своему, разместить в государственном или негосударственном пенсионном фонде, отдать управляющей компании для инвестирования в прибыльные проекты или же просто заморозить до лучших времен. Накопления никак не зависят от времени работы, то есть от трудового или страхового стажа. Более подробно о том, что такое накопительная пенсия и что с ней делать, уже есть статья на нашем сайте, вы можете ее прочесть и разобраться в деталях.

Пенсионные выплаты в своей накопительной части формируются из определённых денежных сумм:

- собственные деньги, внесённые по воле гражданина;

- материнский капитал (женщины);

- инвестиционный процент, полученный от участия в различных программах;

- взносы, отчисляемые из заработной платы по месту работы.

Здесь нужно разъяснить, что четвёртый пункт действителен только для тех, кто родился раньше 1967 г. Эти граждане до 2015 г. могли сделать выбор, куда направить взносы, отчисляемые работодателем – полностью на страховую часть пенсии или в определённой части накапливать их на счёте.

А вот те, кто родился позднее 1967 г., формировать эти пенсионные накопления могут только самостоятельно. Таким образом, гражданин может сделать это за счёт личных финансов или других сумм, к примеру, единовременной выплаты матери на второго и последующего детей.

Как установить факт накоплений

Иногда случается так, что наследники покойного просто не знают, имелись ли у него накопления, помимо стандартной страховой пенсии, а тем более, где они находятся и как добиться, чтобы без проблем получить накопительную часть пенсии умершего отца или мужа. Для начала стоит поднять архивы погибшего лица, если они имеют место и хорошенько изучить все бумаги, именно там, скорее всего, хранится договор (контракт) с НПФ, УК или ГУК, выписка с лицевого счета, либо договор про перевод накопительной части в том или ином направлении.

Если же ничего подобного не обнаружилось, есть смысл обратиться в ПФ РФ, где точно имеется хоть какая-нибудь информация. Фонд хранит все сведения о том, что человек делает со своими средствами, куда переводит, или когда снимает. Потому, составив правильный запрос, можно отыскать «концы» и получить четкую и достоверную информацию из первых рук, что регулируется Постановлениями Правительства номер 710 и 711.

Узнаем, в каком ПФР мы состоим на сайте Госуслуги

Имея личный аккаунт на этом портале, узнать название своего ПФ не составит большого труда. У пользователя должна быть стандартная или подтвержденная учетная запись. В случае упрощенного варианта регистрации, услугу получить не получится.

Тем, у кого на сайте зарегистрирован СНИЛС, потребуется выполнить следующие шаги:

- зайти в свой личный кабинет удобным для себя способом;

- найти вверху «Каталог услуг», открыть его;

- отыскать категорию «Пенсия, пособия, льготы» в общем списке;

- выбрать ссылку «Извещение о состоянии лицевого счета в ПФР»;

- нажать «Получить услугу».

После выполненных действий в ленте уведомлений появится сообщение с приложенным файлом. Его можно открыть, распечатать или переслать по электронной почте. Формат pdf читабелен на всех устройствах.

Накопительная часть пенсии: куда лучше перевести и почему

Начиная с 2002 года введена в действия новая система пенсионных отчислений, которая менялась на протяжении последних лет не менее трех раз. Ранее вариант был одним единственным, работодатель отчислял с заработной платы работника 22% взносов, 16% из них уходило на формирование страхового обеспечения, а 6% на создание фиксированной выплаты (ФВ), гарантированной государством. После реформирования, структура взносов могла быть изменена, кроме стандартной схемы подразумевалась и другая, когда 10% отчислялись в «страховку», 6% шло на ФВ, а оставшиеся 6% можно было отложить в виде отдельных накоплений.

Важно

Начиная с января 2017 года все формальные отчисления в накопительную часть индексируются в страховую, без какого-либо дробления. С апреля 2017-го они будут переведены на страховые счета или заморожены до новых решений правительства.

Накопительная пенсия стала теперь совершенно отдельной, ее может сформировать любой гражданин самостоятельно, сам выбрав идеальные для себя условия

Именно потому чрезвычайно важно разобраться, куда лучше переводить накопительную часть пенсии, чтобы потом не пожалеть о сделанном выборе

Правила и порядок отчислений

Разбираясь, что делать и куда переводить накопительную часть пенсии, следует обязательно сперва понять, каким же образом будет происходить процесс. Все вышесказанное имеет отношение к так называемым «молчунам», то есть к тем лицам, которые никогда не обращались в ПФ РФ с просьбой о переводе своих средств куда бы то ни было. Для тех же, кто перевел свои средства в управляющую компанию или негосударственный пенсионный фонд, порядок и правила будут выглядеть несколько иначе.

- Желая не только сберечь накопительную часть, но и заработать на ней, гражданин может просто перенаправить собственные собранные средства в УК, ГУК или НПФ.

- Работодатель продолжает отчислять ровно 22% положенных процента, при этом ПФ РФ уже распоряжается ими, перенаправляя 6% в тот фонд, что укажет застрахованное лицо в специальном заявлении.

- Для оформления и перевода накопительной части пенсии в НПФ или УК придется написать не одно, а два заявления. Одно из них будет адресовано ПФ РФ, а другое в выбранную компанию или фонд, что и займутся накоплениями.

При оформлении заявления в ПФ РФ нужно будет указать все реквизиты НПФ или УК, почтовые и юридические адреса, номер лицевого счета и прочие сведения, которые не помешает узнать заранее.

Три варианта перевода

Выбор разнообразных компаний и фондов довольно велик, об этом пойдет речь чуть ниже, когда мы предоставим удобный рейтинг, куда лучше перевести накопительную часть пенсии. Однако не помешает разобраться, какие могут быть варианты в общем.

Большинство НПФ формируется на основе кредитно-финансовой организации или компании. Данные организации и учреждения регулируются Федеральным законом под номером 75-ФЗ, принятым в 1998 году, но окончательно отредактированным в 2015-м. Для перевода средств в негосударственный фонд потребуется написание заявления и заключение контракта (договора).

Среди основных функций, что входят в полномочия УК, есть и самая главная – полный контроль и доверительное распоряжение активами, имуществом, вкладами, а также прочими богатствами и достоянием собственных клиентов. Деятельность каждой управляющей компании регламентируется и регулируется Федеральным законом No 156-ФЗ, изданным в 2001-м, но окончательно прошедшим последнюю редакцию тоже в 2015 году. Для начала сотрудничества с управляющей компанией заявление нужно будет подавать исключительно в ПФ РФ, где нужно указать лицевой счет клиента УК.

Третий вариант – оставить свои деньги в ведении ПФ РФ. Тогда средствами будет заниматься именно государственный фонд, он будет распоряжаться ими, копить и приумножать их, обеспечивать весомые процентные ставки по депозитам портфелей своих клиентов.

Виды выплат

Доступны 3 вида:

- единовременная,

- срочная,

- накопительная.

Рассмотрим более подробно, кому и как можно забрать накопленные деньги.

Единовременная

Получить всю сумму накопления сразу могут:

- заявители, у которых накоплений оказалось менее 5 % от суммы начисленной пенсии по старости;

- пенсионеры, которые не смогли выполнить требования законодательства о минимальном стаже и пенсионном балле, но достигли необходимого возраста для получения накопительной части.

Распорядиться финансами получатель может по своему усмотрению. Законом это никак не регулируется. Но, как правило, средства небольшие, квартиру точно не купишь и в путешествие не поедешь. Через 5 лет пенсионер имеет право повторно обратиться за получением единовременной суммы. Например, если он продолжает работать, а в стране отменили мораторий на пенсионные отчисления.

Если раньше уже была установлена накопительная пенсия, одноразовая выплата не выплачивается.

Срочная

На срочные выплаты могут рассчитывать люди, которые выполнили условия (возраст, стаж и пенсионный балл) для начисления им пенсии по старости. При этом они должны сформировать накопительную часть за счет одного или нескольких нижеперечисленных источников:

- материнский капитал,

- добровольные взносы будущего пенсионера или его работодателя,

- взносы по программе софинансирования.

Получатель средств может выбрать период, в течение которого ему будут выплачиваться деньги. Но не менее 10 лет. Ежемесячная сумма рассчитывается по формуле:

Накопительная

Этот вид рассчитан на основную массу получателей, т. е. людей, которые соответствуют требованиям для получения пенсионных накоплений. При выходе на пенсию они бессрочно каждый месяц будут получать часть накопленных средств. Ежемесячная сумма рассчитывается по формуле:

Период выплат подставляется в формулу в месяцах. Он определяется как предполагаемый период дожития. С 2021 года это 21 год или 252 месяца. А с 2021 года станет 258 месяцев. Это не означает, что деньги из накопленной части будут выплачиваться только в течение этих месяцев. Выплаты носят бессрочный характер.

Чтобы поощрить более поздний выход на пенсию, закон установил перерасчет периода выплаты. Работающий пенсионер может уменьшить знаменатель формулы на 12 месяцев за каждый год необращения за накоплениями.

Правопреемникам

К сожалению, не все доживают до заслуженного отдыха. Особенно это станет актуально после повышения возраста выхода на пенсию. И если страховая часть после смерти поступит в бюджет ПФР, то накопительная наследуется.

Будущий пенсионер может сам назначить правопреемника в своем заявлении в ПФР или НПФ. Если этого не будет сделано, тогда право на получение накоплений будут иметь:

- первая очередь – дети, муж/жена, мать/отец;

- вторая очередь – брат/сестра, бабушка/дедушка, внуки.

Родственники могут в течение шести месяцев после смерти владельца накоплений обратиться за их получением. Если умерший человек окажется одиноким, то вся накопленная при жизни сумма будет числиться в резерве страховщика (ПФР или НПФ).

Средства выплатят правопреемникам, если смерть наступила:

- до назначения выплат застрахованному лицу;

- после назначения срочных выплат, если будет неизрасходованный остаток;

- после назначения единовременной выплаты в течение 4 месяцев ее могут получить проживающие совместно с умершим близкие и нетрудоспособные иждивенцы.

Если смерть наступила после назначения ежемесячных выплат, то передачи неизрасходованных средств наследникам не будет. Так говорит закон.

Выплачиваемая сумма не распространяется на средства материнского капитала. На их получение имеют право только супруг и дети умершей матери до 18 лет (до 23 лет в случае обучения в образовательном учреждении на очном отделении).

Расчет будущей пенсии

Для любого человека, пусть даже и молодого вопрос какая же у него будет пенсия в старости вопрос актуальный. Для расчета будущей пенсии гражданин может воспользоваться специальным калькулятором, расположенным на сайте ПФР.

Факторы, влияющие на вопрос будущей пенсии:

- Общий трудовой стаж гражданина.

- Сумма зарплаты сотрудника, исходя из которых страхователь оплачивал страховые взносы.

- Возраст гражданина, обратившегося за пенсией.

Формула расчета пенсии: Пенсия по страхованию = пенсионные баллы * стоимость одного балла (учитывается год назначения пенсии) + фиксированные выплаты.

Какие документы нужны для получения накопительной пенсии

Если Вы хотите оформить получение выплат по накопительной пенсии, нужно обратиться в Сбербанк. Сотрудникам нужно предоставить следующие документы:

- СНИЛС;

- паспорт;

- реквизиты банка, для зачисления средств;

- пенсионное удостоверение или справку НПФ, где указан страховой стаж;

Елена Смирнова Пенсионный юрист, готова ответить на ваши вопросы.

Задать мне вопрос

Ко всем этим документом нужно приложить заявление. С этими документами нужно обратиться в ближайший офис Сбербанка.

Полезная информация: Заявление можно оформить через интернет-портал Госуслуг. Тогда можно использовать только фотографии (сканы) документов. Подписываться или подтверждать верность документов не нужно.

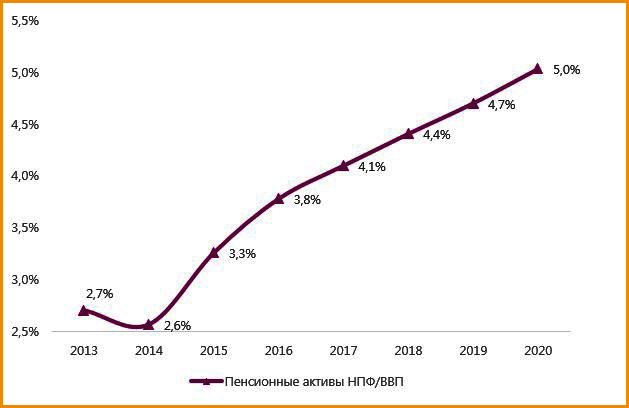

Как в 2019 году перейти из НПФ в ПФР

Прибыльность вложения активов в НПФ выше, чем в ПФР, но эти вложения имеет и свои серьезные недостатки.

Накопительные средства, служащие неплохой прибавкой к пенсии, создаются не 5 и не 10 лет. Обычно до выхода гражданина на пенсию проходит около 20-30 лет.

«Проживет» ли негосударственная структура (НПФ) столько времени?

Опыт подсказывает, что скорее, нет – только в 2016 году ЦБ отозвал лицензии у пяти НПФ, в частности, у такого крупного фонда, как «Ренессанс Жизнь».

Прогноз изменения показателя пенсионных активов НПФ

В этой ситуации государство пытается помочь вкладчикам, но, чтобы вернуть свои активы, гражданам требуется огромное количество усилий, и вернуть их в полной мере все равно не получается.

Учитывая приведенные выше данные, многие застрахованные лица, «обжегшись» в прошлые годы, в 2019 г. могут предпочесть возврат своих средств в ПФР, к более надежному варианту их вложения.

Действия при переходе из НПФ в ПФР

Согласно ФЗ РФ No 111, застрахованное лицо имеет возможность перечисления накопительных средств из НПФ в ПФР по письменной заявке

Согласно ФЗ РФ No 111, застрахованное лицо имеет возможность перечисления накопительных средств из НПФ в ПФР по письменной заявке о (в т.ч. досрочном) переходе и подписав с ПФР договор.

При переходе из НПФ в ПФР лицу необходимо:

- Выбрать УК, которая займется вложением его сбережений и ее финансовый портфель (государственный или расширенный), чтобы в дальнейшем подписать ней договор.

- Подать в ПФР письменную заявку о переходе из НПФ в ПФР предусмотренного образца (досрочного или стандартного). Бланк можно получить в офисе НПФ или на его сайте.

При заполнении бланка досрочного перехода он рассматривается в следующем году с года его подачи. Если заполняется бланк обычного перехода, заявка рассматривается через 5 лет с года его подачи.

Письменная заявка о переходе из НПФ в ПФР

Также лицу необходимо предоставить:

- страховое свидетельство СНИЛС;

- заверяющий личность документ.

В заявке указываются:

- портфель ценных бумаг;

- вариант обеспечения пенсией.

При выборе варианта обеспечения пенсией необходимо указать, куда будут направляться 6% отчислений:

- продолжать переводиться на накопительную часть;

- перенаправляться на страховую часть пенсии.

Указанные средства возможно пополнять личными взносами гражданина и частью его мат.капитала. При выходе человека на пенсию эти средства будут выполнены ему полностью.

Порядок смены пенсионного фонда

Сроки и варианты подачи письменной заявки

Срок вручения человеком письменной заявки в ПФ определен до 31 декабря каждого года. Если человек позже изменит свое решение, он может написать дополнительную заявку до приведенного срока.

В указанный срок ПФ учтет последнюю поданную гражданином заявку.

Способы подачи заявки:

- на сайте ПФР (если имеется цифровая подпись типа УКЭП);

- на сайте «Госуслуги» (при статусе уч.записи «Подтвержденная»);

- персонально в филиале ПФР по месту постоянного проживания гражданина;

- персонально в подразделение МФЦ на территории постоянного проживания лица;

- в своем НПФ, если он подписал с ПФР соглашение о встречном подтверждении подписей;

- через почту (лицо и его подпись устанавливаются нотариусом, аналогично по п.2 ст.185.1 ГК РФ).

Подать заявление о смене пенсионного фонда можно персонально в филиале ПФР

Действия ПФР при представлении ему письменной заявки

В соблюдение ФЗ No75-ФЗ от 07.05.98г. при утвердительном решении запроса, ПФР уведомляет о нем гражданина до 31 марта года, когда предполагается его переход. Если принято иное решение, ПФР должен сообщить его лицу в те же сроки.

ПФР вносит новую запись в реестр, и передает гражданину информацию о перечислении средств. Договор лица со старым НПФ утрачивает силу.

ФЗ No75-ФЗ от 07.05.98 г. устанавливает, что при досрочном переходе аккумулированные в НПФ сбережения передаются без прибыли от их вложений и без компенсации возможных убытков.

При стандартном переходе средства перечисляются с суммой прибыли от их вложений и с компенсацией возможных убытков при неудачных инвестициях.

Исключением является вариант досрочного перехода лица через 4 года после установления НПФ его страховщиком, вследствие чего переход на следующий год производится в обычный срок 5 лет.

Как выбрать НПФ: рейтинг лучших фондов в 2020 году

При выборе НПФ рекомендуется обратить внимание на:

- наличие лицензии;

- финансовые показатели за несколько лет (доходность за 5 лет), позиции в рейтингах;

- учредителей и акционеров. Желательно, чтобы ими выступали крупные ресурсодобывающие, финансовые и промышленные предприятия;

- возраст и историю фонда, число страхователей. Чем дольше срок пребывания организации на финансовом рынке и чем шире клиентская база, тем она надежнее;

- расположение фонда. Рекомендуется выбирать учреждение с местным отделением в регионе проживания гражданина;

- социальные показатели. Желательно изучить, как происходит взаимодействие НПФ с клиентами: есть ли онлайн-сервисы, группы в соцсетях, горячая линия и другие способы связи;

- отзывы других людей.

Единого алгоритма оценки НПФ в РФ нет. Несколько рейтинговых агентств анализируют деятельность фондов за прошлые периоды, присваивают каждому определенный класс надежности: А — самый высокий (по возрастанию к наивысшему А, А+, А++), далее идут по убыванию В, С, D (банкрот), Е (у организации отсутствует лицензия) .

Согласно рейтингу 2020 года (по итогам 2018-го) агентств Эксперт и НРА, по показателю доходности в ТОП-10 НПФ вошли:

- «Гефест»;

- «Пенсионный выбор»;

- «Алмазная осень»;

- «Уголь»;

- «Негосударственный сберегательный пенсионный фонд»;

- «Моспромстрой-Фонд»;

- «НПФ Сбербанка»;

- «Ингосстрах»;

- «Ханты-Мансийский НПФ»;

- «Владимир».

Эксперт РА определило ТОП-10 НПФ по степени надежности в 2020 году на основе анализа выполнения фондами своих обязательств:

- «НЕФТЕГАРАНТ»;

- «Алмазная осень»;

- «Альянс»;

- «Атомгарант»;

- «БОЛЬШОЙ»;

- «ВТБ Пенсионный фонд»;

- «ГАЗФОНД»;

- «Национальный НПФ»;

- «ГАЗФОНД — пенсионные накопления»;

- «Ренессанс — пенсии».

Рейтинги регулярно меняются при колебаниях финансовых показателей деятельности учреждений.

В 2020 году в ТОП-5 самых надежных и рекомендуемых НПФ по совокупности показателей работы входят:

- «ВТБ Пенсионный фонд»;

- «НПФ Сбербанка»;

- «РГС — Росгосстрах пенсия»;

- «Лукойл-Гарант»;

- «ГАЗФОНД».

Способ сохранения пенсионных накоплений каждый гражданин определяет самостоятельно. Поскольку от выбора человека зависит размер его будущего пособия по старости, к принятию решения следует подойти ответственно. Однако государственная политика и реформирование системы пенсионных начислений в настоящее время не гарантируют финансового благополучия будущим пенсионерам.

Виды пенсионного накопления и правовые тонкости

Разберем, что значит страховая и накопительная часть пенсии, а также куда можно перевести пенсионные накопления.

Средства, отчисляемые в пенсионный фонд, делятся на две части: страховую и накопительную. Страховая поступает в государственный ПФ РФ и формирует бюджет, из которого выплачиваются пенсии.

Из второй части формируются накопления, которые хранятся на лицевых счетах граждан. В каком фонде открыть счет, человек решает сам.

По сути пенсионные накопления – это вторая пенсия. И размер ее может расти вместе с ростом прибыли компании, которая управляет деньгами.

Формирование накопительной части пенсии осуществляется из уплачиваемых работодателями взносов и страховых отчислений.

Пенсионные накопления могут выдать на основании заявления, которое следует подать специалисту государственного или коммерческого фонда.

Для подачи заявления не обязательно приезжать в фонд, допускается отправлять этот документ по почте. Образец можно скачать в конце статьи.

Размер отчислений в ПФ – 22 % от заработной платы. Переводить средства в фонды обязаны работодатели граждан. Страховая часть составляет 16 %, остальные 8 % пополняют накопления.

Какую часть отчислений перевести на накопительный счет, определяют в зависимости от размера уже имеющихся накоплений, а также предполагаемого срока их выдачи.

Увеличить накопления можно, сделав добровольный взнос.

Гражданин может самостоятельно перевести деньги на накопительный счет, при этом накопления увеличатся ровно на внесенную сумму. Такие взносы делаются в рамках программы софинансирования. Стоит отметить, что она устанавливает ограничение – не более 12 тыс. руб. в год.

Пенсионные накопления выплачивают в случае:

- смерти владельца счета;

- получения гражданином инвалидности;

- потери кормильца в семье.

При наличии дополнительных перечислений возможны срочные выплаты. Деление отчислений в ПФ на две части осуществляется только для граждан 1967 года рождения и младше.

Если гражданин не решит, куда перевести пенсионные накопления, то все средства будут поступать в страховую часть, соответственно, пенсия по старости будет больше.

Перевести средства можно в следующие фонды:

- государственный – бюджетный, внебюджетный;

- негосударственный.

Внебюджетные фонды:

- ФСС;

- ПФ России;

- ФОМС.

В какие сроки нужно перевести накопления в один из фондов, указано в законе № 351-ФЗ от 04.12.2013 г (с правками от 14 декабря 2015 г.).

Информацию о негосударственных фондах можно узнать из ФЗ № 75 от 07.05.1998.

Какими еще законодательными актами регулируется формирование пенсионных накоплений:

- ФЗ № 400 от 28.12.2013. В нем прописано, в каком порядке назначаются пенсии.

- ФЗ № 383. В соответствии с положениями этого закона работающим пенсионерам пенсии по старости не индексируются.

- ФЗ № 424. Устанавливает, в каких случаях гражданин приобретает право на накопительную пенсию и как он может его реализовать.

- ФЗ № 422. Описывает права, возникающие в процессе формирования и инвестирования накопительной части пенсии.

- ФЗ № 166. Определяет, на каких основаниях возникает право на пенсионные выплаты и в каком порядке они назначаются.

Как правильно рассчитывается накопительная часть пенсии

Чтобы рассчитать примерную сумму положенной накопительной части, есть простая формула: накопления в общем объеме делятся на количество месяцев предполагаемого периода предстоящих выплат. Последний, согласно ФЗ № 424, составляет 258 месяцев.

СПРАВКА!

Когда накопительная часть не более 5% от суммы страховой части положенной пенсии, то можно получить ее единовременно.

Если обратиться за назначением пенсии не сразу, то накопительный компонент может увеличиться. Причина: ежегодно ожидаемый период меньше на 12 месяцев, значит, по формуле будет выходить большая сумма. Если гражданин отправляется на заслуженную пенсию не в 60, а в 63 года, то сумма накоплений разделится не на 258 месяцев, а на 222.

Что такое НПФ

Частная структура, созданная для работы с пенсионными вкладами населения, называется негосударственным ПФ. Детальность НПФ строго регламентирована. Правила содержатся в законе № 75-ФЗ от 07.05.1998:

- принципы работы не отличаются от тех, что использует Пенсионный фонд России (ПФР);

- целью заявлено увеличение вкладов людей путем инвестирования их в прибыльные, низкорискованные проекты.

Взаимоотношения финансового учреждения с людьми строятся на принципах:

- добровольности;

- открытости;

- взаимного доверия.

Внимание: в Российской Федерации работает множество негосударственных ПФ. Выбор финансовой организации зависит от застрахованного лица

Скачать для просмотра и печати: Федеральный закон “О негосударственных пенсионных фондах” от 07.05.1998 N 75-ФЗ

Для чего нужны НПФ

Последние годы четко проявляется тенденция уменьшения сумм пенсий по отношению к заработкам людей. К примеру:

- в 2001 средняя пенсионная выплата составляла 33% зарплаты;

- а к 2015 году это соотношение, по статистическим данным, уменьшилось до 15%.

Кроме того, число неработающих по возрасту граждан постоянно возрастает, а трудящихся официально снижается. Это привело к образованию серьезных бюджетных проблем у ПФР. Дефицит средств этой госструктуры уже перешагнул порог в 1 млрд рублей.

Государственные органы, занимающиеся изучением общества, признают следующее:

- для нормального существования пенсия должна быть не меньше 40% от зарплаты;

- в идеальном случае это соотношение желательно установить в размере 60%.

Суть проблемы: система государственного ОПС не справляется с трудностями. Ей неоткуда взять дополнительные средства для увеличения содержания нетрудоспособных.

Выход нашелся на частном рынке. Образование негосударственных финансовых учреждений для работы с пенсионными накоплениями позволяет снизить нагрузку на федеральный бюджет.

Преимущества НПФ

Такая финансовая структура регистрируется в качестве некоммерческой организации. Ее деятельность состоит в следующем:

- аккумулировать вклады населения в будущее;

- инвестировать их в прибыльные предприятия.

При этом от государственного фонда, который также инвестирует через площадку Внешэкономбанка, НПФ отличается:

- доступом к современному высокотехнологичному инструментарию;

- более гибкой финансовой политикой;

- быстрой реакцией на изменения рынка;

- возможностью нанимать высококлассных, опытных специалистов.

Кроме того, частные фонды предоставляют клиентам дополнительные бонусы:

- Повышенное удобство сервиса, позволяющее отслеживать движение по счету в реальном времени (через интернет).

- Открытость всей деятельности достигается путем регулярной публикации отчетности.

- Уровень безопасности гарантируется страхованием вкладов.

- Наличие соглашения позволяет вкладчикам испытывать уверенность в неизменности правил игры.

Важно: средства человека, доверившегося НПФ, уменьшиться не могут. Убытки компенсируются за счет уставного фонда финансовой организации

Формирование и управление пенсионных накоплений осуществляют:

- Пенсионный фонд РФ.

- Негосударственный пенсионный фонд.

- Управляющая компания через доверительное управление.

Для осуществления доверительного управления между УК и ПФР должен быть заключен договор.