Виртуальная карта от юмани

Содержание:

- На что обратить внимание при выборе пластиковой карты

- Какие есть виды виртуальных кредиток

- Ограничения и тарифы

- Как оформить виртуальную дебетовую карту онлайн

- Условия виртуальной карты

- Принцип работы виртуальной карты

- Помощник

- MTS CASHBACK Lite

- Как работает виртуальная карта

- Виртуальная карта – что это?

- Оформление и эксплуатация

- Небанковские электронные карты

- Цифровая бизнес-карта Сбербанка: особенности, тарифы, преимущества

- Предоплаченная виртуальная картаможет использоваться для решениялюбых бизнес-задач

- Плюсы виртуальных карт

- Минусы

- Платежи на иностранных сайтах и конвертация

- БЕЗОПАСНЫЙ ШОПИНГ

- Как оформить

- Актуальные предложения Банков

- Какие преимущества имеют виртуальные карты Visa и Mastercard

- Какие банки выпускают виртуальную карту Mastercard

- Цифровая кредитная карта Сбербанка

- Что такое виртуальная карта

- Через систему Qiwi

- Что получает владелец виртуальной карты – особенности продукта

На что обратить внимание при выборе пластиковой карты

Дебетовые карты, как правило, используются для зачисления зарплаты, пенсии или стипендии

Однако они могут быть еще и выгодными: для этого нужно обратить внимание на дополнительные опции. К ним относятся:

- Процент на остаток по счету. Ближайший аналог – накопительный счет. Если в конце каждого месяца на вашей карте остались деньги, на них будет начисляться небольшой процент.

- Кэшбэк. Небольшой процент будет возвращаться с каждой вашей покупки. Может начисляться в рублях или в баллах, которые затем можно обменять на деньги, подарки или товары от банка. Многие организации предлагают повышенный кэшбэк на определенную категорию товаров или услуг, поэтому такую карту нужно выбирать, ориентируясь на свои траты.

- Стоимость обслуживания. От этого зависит, сколько вы будете тратить в месяц на использование карточки. В некоторых случаях можно не платить за обслуживание, например, если в месяц вы тратите определенную сумму (скажем, от 30 тысяч) или при наличии вклада в банке.

- Мили. Актуально для путешественников. Процент от потраченных средств вернется на ваш счет милями, которые затем можно обменять на билеты.

В каждом банке также существуют специальные программы и дополнительные опции. Это могут быть скидки у партнеров, специальные предложения в магазине самого банка и т. д.

Какие есть виды виртуальных кредиток

Кроме кредиток есть, конечно же, дебетовые виртуальные карты, которые по своим функциям очень похожи на своих пластиковых «собратьев». Вы можете получить обычную «виртуалку» и оформить на нее кредит, а можете сразу подключить онлайн-счет с кредитным лимитом.

Выше в статье мы уже упомянули, что онлайн-кредитки выпускаются в основном без физического носителя. Однако с недавних пор банки начали создавать их и в привычном для нас виде. «Виртуалки» выпускаются на основе VISA и MasterCard, но при этом не имеют магнитной ленты или чипа, на них даже не указано имя владельца – остались только номер, срок обслуживания и коды CVC2/CVV. То есть такая карта служит небольшой «памяткой», которую можно хранить в кошельке и использовать даже тогда, когда вы вдали от дома и не можете узнать реквизиты из договора.

Однако пользоваться ей для оплаты покупок и услуг офлайн все равно нельзя – она не соответствует ряду требований, для этого необходимых (отсутствует чип, магнитная полоса и т. д.).

Ограничения и тарифы

Перевод на другие карточки или счета осуществляется с комиссией: 3% + 15 рублей, но не меньше, чем 100 руб. Лимиты на покупки и переводы зависят от статуса электронного кошелька:

- анонимный: за один раз можно потратить 15 000, а в течение месяца – до 40 000 рублей;

- именной: совершение одной покупки не более, чем на 60 тысяч, а за месяц можно потратить 200 000 рублей. За один раз на другой счет на перевод действует лимит: 15 000 рублей;

- идентифицированный: за раз возможно потратить 250 000 рублей, а за месяц – до 3 миллионов. Лимит действует и на переводы: за одну операцию – 250 000, а в течение месяца – до 600 000 рублей.

Именной и идентифицированный кошельки также позволяют совершать международные переводы. Как сделать такие статусы? Существует несколько вариантов: посетить ближайший салон Яндекс Деньги или Связной или привязать аккаунт к сервису Сбербанк Онлайн.

Как оформить виртуальную дебетовую карту онлайн

Чтобы получить виртуальную дебетовую карту, нужно оставить заявку на сайте банка. Для этого:

- Выберите банк на сервисе по подбору виртуальных дебетовых карт;

- Нажмите на изображение карты, дождитесь загрузки официального сайта банка или сервиса электронных денег;

- Зарегистрируйтесь и авторизуйтесь на сайте;

- Оформите электронный кошелек или заявку на банковскую карту в банке;

- После одобрения нажмите на открытие виртуальной дебетовой карты.

Некоторые банки дают возможность сразу оформить виртуальную карту только по паспорту. В других случаях понадобится сначала сделать пластик.

Условия виртуальной карты

Рассмотрим общие условия пользования и чем отличается цифровая карта от классической Сбербанка.

Таблица 1. Дебетовая ВК

| Операция | Стоимость |

| Выпуск и обслуживание | Бесплатно |

| Смс-оповещение | 60 рублей (2 месяца в подарок) |

| Обналичивание | В банкоматах – не предусмотрено; В отделениях Сбербанка:0 ₽ – в рамках суточного лимита;0,5% от суммы превышения – при выходе за рамки лимита. |

| Суточный лимит | 50 000 ₽ (в банковских кассах) |

| Комиссия за безналичные транзакции | Отсутствует |

| Переводы | До 1 000 000 ₽ в день через Сбербанк Онлайн

на карту Сбербанка: без комиссии; на карту другого банка: +0,5% от суммы (не меньше 30 ₽). |

Таблица 2. Кредитная ВК

| Операция | Стоимость |

| Выпуск и обслуживание | Бесплатно |

| Лимит | 600 000 ₽ |

| Льготный период | 50 дней |

| Ставка | 23,9% |

| Смс-оповещение | Бесплатно |

| Пополнение с карт сторонних банков | Бесплатно (через личный кабинет) |

| Комиссия за обналичивание | Сбербанк и дочерние компании: 3% от суммы (не меньше 390 ₽)

Прочие банки: 4% от суммы (не меньше 390 ₽) |

| Комиссия за перевод на дебетовую карту Сбербанка | 3% от суммы (не меньше 390 ₽) |

| Лимит на перевод и снятие наличных | 150 000 ₽ |

Сколько цифровых карт можно выпустить в Сбербанке

Максимальное количество виртуальных карт зависит от типа носителя.

Владельцы кредитных и дебетовых карт могут оформить единовременно только один носитель. Действие карты 3 года, после чего банк автоматически перевыпускает ее. Если попробовать перезаказать карту, сайт сообщит об ошибке и предложит оформить другой карточный продукт.

Стоимость

Выпуск и обслуживание цифровых карт бесплатны.

Плата взимается только за полный пакет СМС-оповещения, в который входят:

- коды для подтверждения оплаты;

- уведомления от сервиса;

- информация о транзакциях.

В бесплатный тариф входят только два первых пункта.

При подключении платного тарифа деньги снимаются с третьего месяца пользования картой. Стоимость СМС-банкинга составляет 60 рублей в месяц.

Лимиты

Для дебетовых виртуальных карт:

- 50 000 руб. – суточная норма на обналичивание;

- 1 000 000 руб. – переводы через Сбербанк Онлайн.

Для кредитных виртуальных карт:

- 150 000 руб. – лимит на перевод и обналичивание;

- 600 000 руб. – кредитный лимит.

Принцип работы виртуальной карты

Данные банковские продукты отличаются от своих физических «собратьев» отсутствием осязаемого носителя. Это, с одной стороны, может быть для некоторых неудобным, потому что нет возможности совершать платежи в обычных магазинах, но, с другой стороны, появляется возможность минимизировать риски.

По своей сути виртуальная карта представляет собой то же, что и физическая, лишь с той разницей, что все данные карты не выдаются вам на руки, а присылаются или по SMS, или в электронном виде. PIN-кода у них нет, потому что он нужен, как правило, при операциях в банкоматах или покупках в розничных магазинах.

Обычно выпускаются виртуальные карты Visa и Mastercard бесплатно, хотя, конечно, бывают определённые исключения. В данном материале мы сделаем акцент именно на бесплатных.

Помощник

- Памятка владельца карты

- Интересное о дебетовых картах

Софья Комарова

Автор Выберу.ру, sofyakomarova@vbr.ru

Специализация: ипотека, кредиты, пластиковые карты

Основное преимущество электронных карт состоит в том, что вы можете оплачивать покупку без риска передачи персональных данных основной карты в сеть. Дебетовые виртуальные карты бывают пластиковыми и электронными: первые можно оформить в отделении банка, а вторые – через интернет-банк или мобильное приложение. При этом электронные ВБК оформляются совершенно бесплатно.

Хотите оформить электронную ВБК? Многие банки предоставляют такую услугу. Чтобы выбрать наиболее выгодную виртуальную банковскую карту Visa, стоит оценить несколько предложений сразу. Для этого воспользуйтесь Выберу.Ру. На нашем портале вы найдете все ВБК, выпускаемые, сможете сравнить преимущества и условия виртуальных платежных инструментов и сразу же перейти к оформлению заявки.

В какой банк я могу подать заявку на дебетовую карту?

Каждый банк стремится шагать в ногу со временем, и большая часть российских кредитных организаций уже сделала возможным оформление заявки на дебетовую карту онлайн на своих сайтах. Найти такие банки в своем городе вы сможете с Выберу.ру: на странице представлены специальные предложения по дебетовым картам от местных банков.

Могу я подать заявку на карту сразу во все банки?

Можете. Для этого потребуется отдельно заполнить заявку на каждую дебетовую карту из списка. Если вы получите ответ сразу от нескольких банков, то всегда сможете отказаться от наименее выгодных предложений в пользу самого удобного.

Как я узнаю, приняли мою заявку на карту или нет?

После того, как вы заполните заявку и отправите ее банку, на странице появится соответствующее сообщение. Также подтверждение может быть отправлено в качестве СМС-сообщения на указанный номер телефона или на вашу электронную почту, указанную в заявке.

Как узнать, одобрили мне заявку на карту или нет?

Сотрудник банка свяжется с вами по номеру телефона, указанному в заявке, и ответит на интересующие вас вопросы. Также результат рассмотрения заявки может быть продублирован в качестве СМС-сообщения и на электронную почту.

Как выбрать дебетовую картуТребования к держателю дебетовой карты

Технические особенности дебетовых и кредитных картПреимущества дебетовых карт: скидки и бонусы

Как начисляются проценты на остаток по дебетовой карте?Карты с бонусными милями

MTS CASHBACK Lite

Еще одна виртуальная карта мобильного оператора, на этот раз принадлежащая МТС. Отличается приятными условиями, хоть и не без подводных камней. Как и карта Мегафона, виртуалка МТС будет выгодна тем, кто пользуется интернетом, связью или другими услугами оператора. Но она более жестко привязана к товарам и услугам оператора, что не слишком удобно. Зато не привязана к балансу мобильного телефона – у нее собственный счет. Платить за обслуживание не нужно, поскольку нет сети тарифов с разными возможностями. Впрочем, как и процента на остаток.

Виртуалка радует развернутой программой кэшбека: можно без проблем получать от 1 до 3% возврата в зависимости от вида трат. Категории повышенного кэшбека всегда дают 3%, они разделяются на постоянные (аптеки и АЗС) и временные, которые меняются каждые три месяца. Все остальные покупки позволят вернуть 1% кэшбека, а траты у партнеров МТС – до 25%.

Лимит довольно жесткий: нельзя хранить больше . В месяц можно платить или переводить не более 200 000 рублей. Неудобно, что нельзя выпустить пластиковый вариант карты. Но для этого у МТС есть много других продуктов. Накопленные баллы нельзя тратить иначе, кроме как на услуги и товары МТС – это серьезный минус. Впрочем, активным пользователям мобильного оператора можно будет неплохо сэкономить на связи или продукции, которую можно купить в салонах МТС.

Любопытно, но с карты можно снимать деньги без комиссии в банкоматах любых банков (во всяком случае, в документах она не прописана). Но не более 5000 рублей в день и 40 000 рублей в месяц. Для этого понадобится смартфон с NFC.

Как работает виртуальная карта

У кошелька и виртуальной карты один баланс, то есть тратя или пополняя одну из них вы получаете на кошелек.

Данные по карте CVC/CVV, номер карты и срок действия хранятся в мобильном приложении и на сайте Юмани. Если просят ввести имя владельца то укажите свои имя и фамилию на латинице.

Для оплаты же в магазинах, то после добавления карты в приложение Google pay, Apple pay или аналогичный вам, придет пин-код его можно будет потом сменить в разделе настройки карты. Снимать средства можно в банкоматах с технологией NFC.

Записи об операциях хранятся в истории кошелька, всегда можете посмотреть как и сколько вы потратили.

Следить за балансом можно следить в приложении или на сайте.

Виртуальная карта – что это?

Слово «виртуальная» говорит также и о том, что такая карточка выпускается в электронном виде. Она представляет собой набор атрибутов обычной карты, необходимых для оплаты за товары или услуги в интернете: номер карты, срок действия и код проверки подлинности карты (так называемый секретный код) CVC2 у MasterCard и CVV2 у Visa. Таким образом, она обладает теми же реквизитами, что и стандартная карта, нет только ПИН-кода, который отсутствует за ненадобностью – с виртуалки нельзя снимать деньги в банкомате или в кассе банка, она.

Иногда банки предлагают получить виртуальную карточку на пластиковой основе. Клиенту при этом выдадут «болванку» размерами со стандартную карточку без чипа и магнитной полосы, а только с вышеперечисленными атрибутами – для удобства пользования.

Такая карточка является аналогом обычной банковской карты, это точно такой же платежный инструмент, но без физического носителя, то есть ее нельзя подержать в руках.

Основная задача виртуальной карточки – обеспечение безопасности ваших денежных средств при онлайн-платежах, поскольку вы уже не «светите» реквизиты вашей дебетовой карты, а используете реквизиты временной карты с ограниченным лимитом.

О возможных проблемах с безопасностью, наверное, наслышан каждый – мошенники придумали различные способы выманивания денег со счетов банковских карт. Именно для уменьшения рисков быть обманутыми, виртуальные карточки и были придуманы.

Выпускают такие карты, как правило, банки (Сбербанк, Альфа-банк, Промсвязьбанк, «Русский Стандарт», ВТБ24, Тинькофф и др.) или платёжные системы (Яндекс Деньги, КИВИ и др.). Принцип действия у всех одинаков, разнятся только тарифы и способы оформления.

«Виртуалки» не бывают кредитными (более современные цифровые карты могут быть и кредитными, например Сбербанковская карточка, о которой пойдёт речь ниже).

Оформление и эксплуатация

Виртуальная карта может быть выпущена не только в отделении кредитно-финансового учреждения, но и в режиме онлайн. Однако, некоторые банки практикуют выдачу реквизитов платежного инструмента только в филиале.

Виртуальная карта может быть выпущена не только в отделении кредитно-финансового учреждения, но и в режиме онлайн. Однако, некоторые банки практикуют выдачу реквизитов платежного инструмента только в филиале.

Общими требованиями для того, чтобы осуществить выпуск виртуальной карты, являются:

- наличие используемого дебетового платежного инструмента. Его банком-эмитентом должно являться учреждение, в котором планируется оформить виртуальный экземпляр

- подключенный интернет-банк. Это необходимо для того, чтобы совершать расходно-приходные операции

- подключенный SMS-сервис. Он нужен для подтверждения проведения транзакций. Номер мобильного телефона привязывается к самому платежному инструменту

Конкретные условия оформления определяются каждым банком в соответствии с внутренними правилами.

Небанковские электронные карты

Наряду с виртуальными банковскими картами, обслуживанием интернет расчетов занимаются небанковские электронные карты. Подобные карты есть в платежных системах Яндекс.Деньги и Webmoney.

Яндекс карты выпускает платежный сервис MasterCard. Webmoney, как международную платежную систему, обслуживают сервисы MasterCard и Visa. Карты платежной системы Visa эмитируют отделения банка Русский стандарт. Ограничения суммы Яндекс карты варьируется от 200 до 14 000 рублей. Комиссия за выпуск такой карты обойдется держателю почти в 2 % от номинальной суммы.

Комиссионные издержки за выпуск карты Webmoney 0,8 % от номинала. Предельная сумма карты такая же, как у Яндекс денег. Получить карту может клиент сервиса, достигший 16 лет. На Webmoney для получения карты необходима формальная аттестация.

Для безопасного пользования картой специалисты советуют подключиться к сервису смс-оповещений. Стоимость услуги 30 рублей за месяц. Благодаря этому сервису можно оперативно отслеживать баланс карты, привязывать ее к другим платежным сервисам, а также заблокировать счет в случае посягательств мошенников.

В европейских странах виртуальные карты успешно используют уже несколько лет. Россияне относятся к этому способу расчетов с недоверием. По мнению экспертов, недоверие к подобным платежам происходит от слабого информирования клиентов. Когда в нашей стране поймут, что виртуальные карты более безопасны и выгодны, число держателей вырастет.

Цифровая бизнес-карта Сбербанка: особенности, тарифы, преимущества

Business Digital – это виртуальная карточка без пластикового носителя, PIN-конверта, но со всем функционалом, свойственном обычному карточному продукту:

- привязана к расчетному счету компании;

- ею можно пользоваться в режиме 24/7;

- она подойдет для любых платежей в бизнесе, чтобы не оформлять платежные поручения и выдавать наличные сотрудникам под отчет без комиссии;

- поддерживает технологию бесконтактной оплаты;

- оплачивать онлайн-покупки в интернете.

Вам может быть интересно:

Business Digital можно расплачиваться как обычным платежным инструментом, напрямую с расчетного счета. В каких ситуациях может пригодиться:

- при оплате представительских и других расходов в командировках, на деловых встречах;

- для расчетов с контрагентами;

- для различных закупок;

- при оплате такси, аренды автомобиля, мобильной связи.

Тарифы и условия по новому продукту следующие:

- обслуживание – 1000 руб./год;

- 60 руб./мес. за СМС-информирование по каждому экземпляру;

- перевыпуск не предусмотрен;

- на одного держателя допускается активировать только 2 карточки (по одной на Mastercard и Visa);

- лимит по каждой карточке – 170 тыс. руб./сутки, 5 млн.руб./месяц (ежемесячный лимит распределяется поровну между всеми счетами компании).

Business Digital можно расплачиваться как обычным платежным инструментом, напрямую с расчетного счета

Какие преимущества получает клиент Сбербанка, держатель Цифровой бизнес-карты:

- Приветственный кэшбек до 10 тыс. руб. Его можно получить при одном условии, что Business Digital оформляется в этом году в конкретный период (17.06 – 16.09, 17.07-16.10, 17.08 – 16.11 или 17.09 -16.12). Помимо этого, нужно потратить по новому карточному продукту не меньше 120 тыс. руб. в один из указанных периодов. Учитываются только торговые и сервисные траты.

- Бесплатное годовое прикрепление карточки к сервису DocDoc. Услуга включает любые консультации терапевта и педиатра в онлайн-режиме в неограниченном количестве и 7 консультаций специалистов из других профилей медицины. Чтобы получить бесплатное подключение к сервису, требуется оформить карточку до конца 2019 года. Для активации услуги необходимо зайти на сайт сервиса и в графу «Промокод» ввести первые 8 цифр новой карточки.

Отметим еще несколько «плюсов»:

- BusinessDigital отличается повышенной безопасностью, что особенно выгодно при интернет-покупках.

- Поскольку это виртуальный продукт, его невозможно потерять, его не похитят, и им не смогут воспользоваться мошенники.

- Если карточку добавить в качестве приложения к смартфону, поддерживающего Pal Pay, то в дальнейшем можно все транзакции проводить при помощи мобильного устройства.

- Карточками, выпущенными для сотрудников, легко управлять в онлайн-режиме – просматривать отчеты о транзакциях, устанавливать и менять лимиты.

BusinessDigital отличается повышенной безопасностью, что особенно выгодно при интернет-покупках

Предоплаченная виртуальная картаможет использоваться для решениялюбых бизнес-задач

- Мотивация

- Подарки

- Программа лояльности

- Везде, где необходимо быстро ибезопасно передать деньги

Плюсы виртуальных карт

-

Не нужно идти в офис банка — карта открывается через приложение за несколько минут.

-

Виртуальную карту нельзя украсть — она не имеет физического носителя. Все данные хранятся в интернет-банке.

-

Можно хранить на ней минимальную сумму для повседневных платежей, чтобы защитить остальные деньги от мошенников.

-

Безопасно использовать для бронирований, например, отелей, машин и т. д. — с вас не смогут взять больше денег, чем лежит на карте.

-

В некоторых случаях можно сэкономить на выпуске пластиковой карты, чтобы получать процент на остаток и кэшбэк.

Минусы

-

Картой нельзя расплатиться в местах, где нет бесконтактной оплаты.

-

Сложно снять наличные — большинство банкоматов пока не поддерживает функцию NFС.

-

Некоторые виртуальные карты имеют небольшие лимиты остатка по счёту (например, в Газпромбанке — не больше 15 тысяч ₽).

-

Часто карту могут оформить только действующие клиенты банка. Например, если вы не обслуживались прежде в банке, то сначала нужно открыть там счёт и подключить интернет-банкинг.

Платежи на иностранных сайтах и конвертация

Если у вас именной или идентифицированный кошелек, вы можете платить с виртуальной карты ЮMoney на любых сайтах — в России и за рубежом. Единственное исключение — подписки на зарубежные сервисы (например, Apple Music или YouTube Premium). Если хотите привязать карту, чтобы сервис списывал деньги регулярно, подойдёт пластиковый ЮCard — закажите его на сайте или в приложении.

Данные для платежа на иностранном сайте

Данные для платежа на иностранном сайте

Помимо стандартных реквизитов карты у вас могут попросить дополнительные данные.

Billing Address — домашний адрес, просто напишите его латиницей.

Address 1 — дом, квартира, улица. Например: 1/11 Moskovskaya Street.

Address 2 — необязательное поле. Можно указать район, если в вашем городе несколько улиц с одинаковым названием.

State — область или регион. Например: Moscow или Moskovskaya Region.

ZIP или Postal Code — ваш почтовый индекс.

Как проходит конвертация в другую валюту

Как проходит конвертация в другую валюту

Виртуальная карта — рублёвая, но вы можете подключить пакет «Мультивалютные карты»: плюс 10 валют к рублям.

С пакетом: вы покупаете валюту по курсу, близкому к бирже. Дополнительных комиссий нет. Карта сама переключается между счетами и автоматически докупает валюту, если её не хватает.

Главное, чтобы у вас был открыт счёт в нужной валюте. Если счёта нет, спишутся рубли — по увеличенному курсу (как будто без пакета).

Без пакета: когда вы платите в валюте, мы конвертируем сумму в рубли по курсу платёжной системы + 2,9%, минимум 25 ₽. Курс системы зависит от вашей карты: Visa или Mastercard.

Если продавец конвертирует сумму по своему курсу (вы в иностранном магазине, но видите сумму в рублях), то к ней добавится комиссия — 2,9%, но не меньше 25 ₽.

БЕЗОПАСНЫЙ ШОПИНГ

И не только потому, что ее невозможно потерять или украсть.

На такую карту можно переводить деньги в пределах нужных вам трат и платить ею, а данные основной карты «не светить». Владелец виртуальной карты обычно держит на ней небольшую сумму денег, тогда в случае, если злоумышленники завладеют данными карты, они не смогут украсть много средств. «Иметь отдельную карту для покупок онлайн с небольшим остатком на ней очень удобно — так основная карта остается вне риска похищения данных», — констатирует генеральный директор «Эмкварта» Наталья Смирнова.

«Виртуальными картами часто пользуются для оплаты покупок на малознакомых сайтах», — добавляет руководитель проекта Frank Research Group Анастасия Зюркалова.

Но это вовсе не означает, что, переводя деньги на виртуальную карту, клиент, пусть и малой суммой, рискует больше. Вовсе нет. Виртуальные карты так же, как и обычные, поддерживают технологию 3-D Secure, а это означает защищенное соединение во время интернет-покупок. Их точно так же можно заблокировать в случае подозрений на компрометацию данных (например, если клиент кому-то сообщил по оплошности данные своей карты) и разблокировать.

Как оформить

Для начала подберите выгодную кредитку с помощью Выберу.ру. На нашем сайте есть большая подборка продуктов от всех российских банков, поэтому вы сможете ознакомиться с их условиями и сравнить в одном месте, не тратя на поиск информации силы и время.

Оформление, как и использование, предусмотрено только в онлайн-режиме с помощью короткой заявки. Вы уже должны быть клиентом финансовой организации, только тогда можно заказать карточку в личном кабинете – в приложении или на сайте. Вам потребуется заполнить небольшую анкету или просто выбрать удобные для вас условия (это зависит от банка и заложенных в ЛК функций).

В ЛК или мобильном приложении вы также сможете подключить сервисы оповещений и даже выбрать валюту.

Актуальные предложения Банков

| Банк | Наименование |

| Банк Тинькофф | Мобильный кошелек |

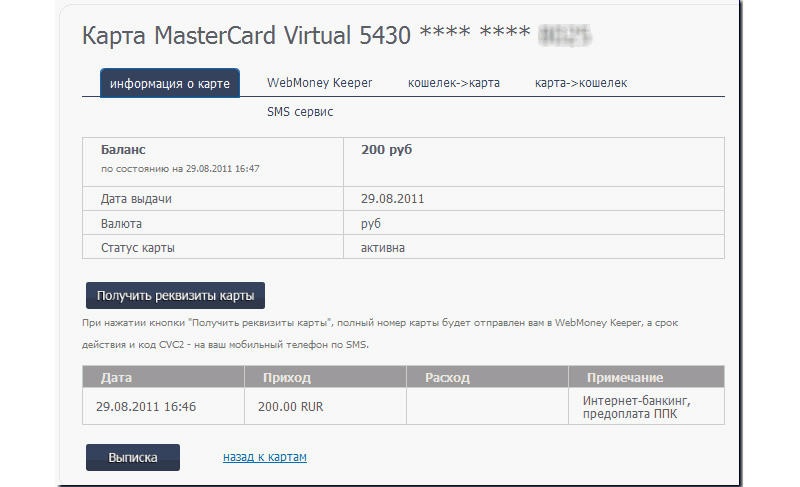

| Альфа Банк | MasterCard Virtual |

| ГазпромБанк | VISA, MasterCard WebCard |

| Россельхозбанк | Visa International или MasterCard WorldWide |

В целом возможности карточек, способы оформления и использования одинаковые. Разницу составляют комиссии за выпуск, обслуживание, лимиты на остаток средств, на сумму платежа.

1Банк Тинькофф

Виртуальная дебетовая карта от Тинькофф Банка является новым современным платежным средством, которое включает в себя возможности карточных продуктов и новые усовершенствованные способы переводов с помощью социальный сетей, мобильных телефонов.

Мобильный кошелек Тинькофф банка обладает следующими возможностями:

- совершение переводов с помощью аккаунтов социальных сетей;

- операции можно проводить с браузера или приложения;

- за выпуск и обслуживание комиссия отсутствует;

- лимит на бесплатные переводы 40 тыс. р. в месяц;

- оформляется за несколько минут;

- пополнить можно со счета банковский карты, через терминал, по QR-коду.

2Альфа Банк

Альфа банк выпускает ВДК MasterCard Virtual, она открывается из интернет-банка «Альфа Клик».

Может быть одноразовой, предоплаченной. Продукт может быть оформлен при подключении дополнительного пакета услуг. Стоимость выпуска 49 р. Максимальный срок действия карты 1 месяц, клиент всегда может оформить дополнительную ВДК при необходимости.

3ГазпромБанк

Кредитная организация предлагает продукт VISA, MasterCard WebCard. Это дебетовая мультивалютная карточка сроком действия 1–2 года.

Стоимость выпуска 85 р., дополнительная карта стоит 160 р., цена выписки по счету 50р. Для увеличения безопасности проведения операций через интернет к продукту подключаются дополнительные услуги: «смс-информирование», «безопасные платежи в интернете».

Пополнить счет можно через кассу банка, в банкоматах, используя системы «Домашний банк», «Телекард».

Оформляется карта в представительстве банка, не во всех филиалах. О возможности получения услуги в регионе следует узнавать в Центре поддержки клиентов по т. 8-800-100-00-89.

4Россельхозбанк

В банковском продукте устанавливается лимит на совершение расходных операций согласно подключенному тарифу.

Оформляется через мобильный или интернет-банк, устройства самообслуживания. Информация о реквизитах передается в чеке, который распечатывается банкоматом после операции или выводится на экран в личном кабинете, при оформлении онлайн.

Срок определяется последним днем следующего месяца, в котором оформлена карточка. Например, при оформлении документа с 1 по 30 апреля 2018 г., она будет действовать до 31 мая 2018 года.

Карта является дополнительной к основному счету, допускается иметь 2 карточки.

Лимиты по операциям действуют согласно тарифам обслуживания клиента.

Какие преимущества имеют виртуальные карты Visa и Mastercard

Виртуальная карта Mastercard и Visa имеют целый ряд преимуществ перед аналогичными пластиковыми платежными средствами. К таковым можно отнести:

- Низкую стоимость выпуска, а также дальнейшего обслуживания подобной карты.

- Возможность оплачивать различные продукты в интернете без комиссии.

- Полную безопасность в использовании именно такого платежного средства.

- Простое обращение с картой, о котором вы сможете узнать все, изучив видео на сайте банка-эмитента.

- Широкую доступность такой карты по сравнению с другими банковскими продуктами: получить данное платежное средство может практически каждый.

Карта может быть выдана желающим уже через несколько минут и сразу может быть использована и для взаиморасчётов в сети.

Какие банки выпускают виртуальную карту Mastercard

|

Банк |

Продукт |

Процент на остаток |

Сashback за покупки |

Обслуживание |

|

МегаФон.Банк |

Цифровая карта |

до 10% на остаток по карте |

кэшбэк до 20% за покупки по акциям партнеров |

49 руб. в мес.)Бесплатно при обороте больше 3 000 рублей в месяц |

|

Челябинвестбанк |

Mastercard Virtual |

нет |

нет |

Бесплатно |

|

Газпромбанк |

WebCard |

нет |

нет |

Бесплатно |

|

Русский Стандарт |

Банк в кармане Digital |

нет |

скидки до 30% у партнеров банка; до 15% cahsback за покупки в Google Pay или Apple Pay |

Бесплатно |

|

Альфа-Банк |

Виртуальная карта |

нет |

нет |

Бесплатно |

|

Уралсиб |

Интернет-карта |

нет |

Начисление бонусов Комплимент за покупки по карте (1 бонус за каждые 25 рублей) |

Бесплатно |

Кредитная карта Тинькофф Платинум (с безопасной доставкой карты) от Тинькофф Банка – 12%

Подать заявку

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Подпишитесь на Bankiros.ru

Предыдущая статья

Код безопасности на карте Мастеркард и Mastercard Securecode

Следующая статья

Карты платежной системы Мастеркард

Цифровая кредитная карта Сбербанка

Начиная с декабря 2019 года любой клиент, получивший предодобренное предложение от Сбербанка (его можно увидеть в сбербанковском личном кабинете, на чеке после операций с банкоматом или терминалом, или услышать от сотрудника банка), может выпустить моментальную цифровую кредитную карту. Выпускается карта в интернет-банке (или мобильном банке) и добавляется к платёжному сервису (Google Pay, Apple Pay или Samsung Pay) по аналогии с дебетовой карточкой (см. выше).

Цифровая кредитка значительно безопасней своих пластиковых собратьев из-за особенностей работы платёжных сервисов.

Это бесплатная кредитка, которая отличается от дебетовой наличием кредитного лимита. Соответственно для её использования необходимо иметь представление, как работает кредитная карта, что такое льготный период, и знать тарифы.

Условия и тарифы по кредитке

Условия и тарифы во многом аналогичны кредитке Сбербанка Моментум, которая также выдается клиентам по персональному (предодобренному) предложению. Поэтому годовой процент за использование кредита по ней чуть ниже, чем для клиента “с улицы” по другим сбербанковским кредиткам.

- Обслуживание карты – бесплатно в течение всего срока действия (3 года);

- Кредитный лимит – до 600 тыс. руб.;

- Льготный период на все покупки – до 50 дней (ЛП не распространяется на снятие наличных!), во время ЛП процентная ставка по безналичным покупкам 0%;

- Неустойка (на сумму просроченного платежа) – 36% годовых;

- Минимальный ежемесячный платеж – 5% от суммы задолженности + начисленный проценты;

- SMS или push-уведомления об операциях – бесплатно;

- Процентная ставка по любым операциям (годовых) – 23,9%.

Как работает льготный период

Льготный период состоит из расчетного периода (30 дней) и платежного периода (20 дней). Чтобы пользоваться кредитом бесплатно, необходимо взятые в кредит покупки в течение расчетного периода (календарный месяц) погасить до очередной даты платежа (конец платежного периода). ЛП является “честным”, т.е. по его окончанию необходимо погасить задолженность по карте ТОЛЬКО за предыдущий расчетный период.

Если не успели оплатить долг до даты платежа, то банк начислит процент по кредиту согласно тарифу на каждый день с момента первой покупки.

При этом не надо забывать оплачивать минимальный ежемесячный платеж – это делается во время платежного периода. Наказание за просрочку или отсутствие минимального платежа – неустойка и “плохая” запись в вашу кредитную историю (банк обязан отправлять информацию об обслуживании вами кредита в бюро кредитных историй).

Выдача наличных и переводы

- Комиссия за выдачу наличных в Сбербанке и дочерних банках – 3% от суммы выдачи, не менее 390 руб.;

- Комиссия за выдачу наличных в других банках – 4% от суммы выдачи, не менее 390 руб.;

- Комиссия за перевод средств на дебетовую карту Сбербанка – 3% от суммы выдачи, не менее 390 руб.;

- Лимит на переводы и выдачу наличных в сутки – 150 000 руб.

Снятие наличных можно осуществлять в банкоматах с поддержкой NFC (бесконтактной технологии). Таких у сбера всё больше.

Обратите внимание, что за снятие наличных с кредитной карты в банкоматах “чужих” банков может взиматься дополнительная комиссия. Обратите внимание, что снятие наличных и перевод с кредитной карточки не является “нормальным режимом использования” кредитки – он предназначена для безналичной оплаты

Поэтому за эти операции снимается высокая комиссия и на задолженность сразу начинают начисляться проценты (действие льготного периода на такие операции не распространяется)

Обратите внимание, что снятие наличных и перевод с кредитной карточки не является “нормальным режимом использования” кредитки – он предназначена для безналичной оплаты. Поэтому за эти операции снимается высокая комиссия и на задолженность сразу начинают начисляться проценты (действие льготного периода на такие операции не распространяется)

Другие нюансы

Дополнительная карта не предоставляется.

Очередной и досрочный перевыпуск осуществляется без комиссии. Судя по информации на официальном сайте, после перевыпуска вы получаете Классическую карту в пластике, которую можно забрать в любом удобном офисе банка.

Пополнить карту можно бесплатно по аналогии с дебетовой карточкой (см. выше). Как узнать задолженность по кредитке?

На карту начисляются бонусы Спасибо.

Реквизиты по кредитке можно посмотреть в личном кабинете (интернет или мобильный банк).

Что такое виртуальная карта

Виртуальная электронная карта — это даже не «пластик» в привычном понимании данного слова, а набор реквизитов: номер, срок действия и трехзначный код. По правде говоря, даже для стандартной карточки эти данные — основные, больше для оплаты товаров и услуг ничего не требуется. Преимуществ же у рассматриваемого нами в этой статье решения — хоть отбавляй:

- Отсутствие необходимости платить за годовое обслуживание.

- Экономия места в кошельке.

- Безопасность средств, хранящихся на основной карте.

- Удобство использования.

Виртуальная карта содержит все необходимые данные для оплаты

Виртуальная карта содержит все необходимые данные для оплаты

Недостаток, пожалуй, лишь один — это ограниченность срока использования «виртуалки». Как правило, составляет он не более года, после чего следует оформлять платежное средство снова.

Как пользоваться картой

Создать виртуальную карту VISA или MasterCard выгоднее всего тем, кто привык любые покупки осуществлять через интернет. В реальных, оффлайновых магазинах воспользоваться «пластиком» не получится. Когда будете расплачиваться за покупку, просто введите в появившемся поле данные: номер, трехзначный код и срок действия. Средства будут списаны тут же и в течение определенного времени попадут на счет продавца.

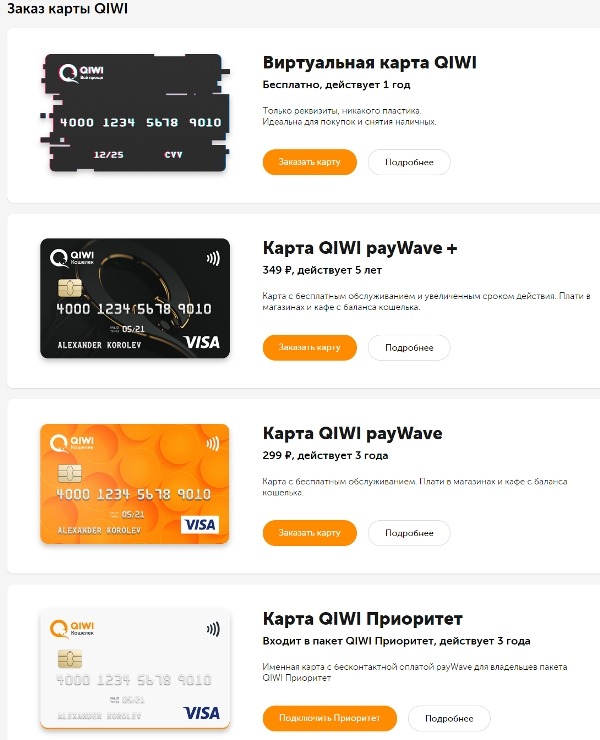

Через систему Qiwi

После регистрации на официальном сайте Qiwi и подтверждения своего аккаунта нужно:

- Перейти на ресурсе в раздел «Банковские карты».

- Выбрать один из предложенных вариантов карт.

- Нажать «Заказать карту».

- Заполнить поле с номером телефона.

- Указать сумму, которая будет находиться на балансе (от 300 рублей до 250 тысяч рублей).

- Подтвердить.

- Дождаться смс с реквизитами карты для платежей (для виртуальных карт) либо доставки карты (при заказе пластиковой карты).

виды карт qiwi делятся на виртуальную и пластиковые с расширенными функциями

Цена выпуска зависит от выбранного вида карты. С тарифами можно ознакомиться на сайте. Доступно подключения услуги смс-уведомления. Ее цена 69 рублей, для некоторых тарифов предоставляется бесплатно.

Если выбрали виртуальную карту, то после того, как средства на ней закончатся, нужно будет создать новую.

Выпустить виртуальную карту Qiwi можно так же через мобильное приложения кошелька для смартфонов QIWI Кошелек.

Что получает владелец виртуальной карты – особенности продукта

Популярность выпуска банками России виртуальных карточек обязана росту объемов интернет-покупок: с помощью «вирутального пластика» возможна безопасная оплата товаров в интернете в любой точке мира. Но оплата в обычных магазинах и снятие наличных невозможны. Банковский рынок делят такие типы платежных систем, как Visa Virtual и MasterCard Virtual.

В настоящее время проводится работа по созданию и запуску в оборот карт с платежной системой «МИР», возможно, в будущем появятся и виртуальные карточки системы «МИР». Предпочтение большинства пользователей все же отдано классической Visa Virtual.