Негосударственный пенсионный фонд: как накопить на дополнительную пенсию

Содержание:

- Что такое страховая и накопительная пенсия

- Как формируется накопительная часть

- 2020: Добровольное пенсионное страхование жизни: почему это выгодно

- Оценка деятельности

- Почти по-некрасову, показываем «светлую сторону»

- Перечень НПФ в России

- Плюсы и минусы негосударственного фонда

- Чего ожидать от пенсионной системы

- Плюсы и минусы негосударственного пенсионного фонда

- Общие положения

- Кто назначает и выплачивает пенсию?

- Как начать копить на дополнительную пенсию?

Что такое страховая и накопительная пенсия

Что такое пенсия знают все. Это ежемесячная выплата, которую получают граждане заслужившие данное право своим многолетним трудом и регулярными отчислениями со своей заработной платы. Этот вид социального обеспечения гарантирован государством, но проводится не за счет абстрактных денег, а путем ежемесячных удержаний с доходов рабочих и служащих. А вот в том, что такое страховая и накопительная пенсия разбираются далеко не все. Это разные по размерам и порядку получения пособия, которые так или иначе являются собственностью гражданина при условии выполнения им своей части обязательств в плане налогообложения.

В России пенсия делится на страховую и накопительную часть , размер которых составляет 16% и 6% от месячного дохода людей, работающих по трудовому договору.

Страховая доля поступает в фонд, который идет на выплаты действующим пенсионерам. Они в свое время таким самым образом обеспечивали старость своим предшественникам. Тут работает принцип солидарности поколений. То есть поступающие в ПФР средства не задерживаются, а сразу идут в дело. Когда возникает его дефицит, разница возмещается за счет госбюджета.

Статья по теме: Какой вид пенсии назначается инвалиду если у него отсутствует страховой стаж

Накопительная часть пенсии формируется из накоплений, которые образуются путем перечислений уже в негосударственные фонды. Деньги идут на персональный счет, но не лежат на нем мертвым грузам, а инвестируются в проекты, которые по расчетам руководителей данных структур являются перспективными. Со временем, в зависимости от длительности перечислений, набегает довольно значительная сумма. Ею можно воспользоваться только после выхода на пенсию, а как — уже решает сам фактический владелец.

В чем их разница

Рассматривая вопрос, чем отличается страховая пенсия от накопительной, нужно изначально понимать, что повлиять на их размер люди изначально не могут. Государством четко прописано их соотношение, выверенное годами аналитики.

Основное отличие страховой пенсии от накопительной заключается в том, что поступающие в ФСС средства находятся в исключительном государственном управлении. Из собранных денег начисляются различные пособия, которые носят разовый и периодический характер. Размер выплат зависит от зарплаты и стажа человека, и далеко не всегда соответствует среднему арифметическому от общего объема перечислений. Но, здесь гражданин уверен, а это подтверждено законодательством, в том что при условии уплаты налогов он в старости будет материально обеспечен.

Что касается сотрудничества с негосударственными компаниями, выглядит оно привлекательно, но не совсем надежно. Инвестиции могут не сработать, а фонд понесет убыток. В результате человек не получит прибыли, а еще будет вынужден ждать, пока государство не покроет расходы на банкротство НПФ.

Как формируется накопительная пенсия

Накопительная часть пенсии в Пенсионном Фонде является личной собственностью гражданина. Она передается в управление распорядителей компании и до момента выдачи используется для осуществления вложений с целью получения прибыли. Сами негосударственные фонды связаны с государством только обязательством выполнять установленные в нем законы. С одной стороны это более мобильные структуры, где принимаются более смелые и быстрые решения. С другой — всегда присутствует риск потери своих накоплений. В перспективе, когда стабилизируется экономика страны, ПФ РФ снова возобновит программу перечисления 6% зарплаты в накопительный фонд. А это — существенная прибавка и подспорье в старости.

Статья по теме: Особенности назначения страховой пенсии

Как формируется накопительная часть

По действующему закону лицо имеет возможность само определить, в каком виде он получит свои накопления при наступлении соответствующего права:

- В виде единовременной выплаты. Такой вариант возможен лишь в тех случаях, когда процентное отношение накопительной части в общей пенсии по старости (вместе со страховой частью) составляет менее 5%.

- Срочная выплата, которая выплачивается из накопленных средств ежемесячно в течение того периода времени, который определило само застрахованное лицо, законодатель лишь установил минимальный порог – 120 месяцев.

- Накопительная пенсия, которая схожа с предыдущей выплатой, но предоставляется пожизненно, а ее размер зависит от скопленных сумм и установленного на законодательном уровне периодом дожития граждан соответствующего пола.

Ниже рассмотрим некоторые особенности данного вида обеспечения.

С какого времени введена

Первоначально на законодательном уровне возможность накопления гражданами собственных будущих пенсий была установлена еще в 2002 году. Тогда на эти цели перечисляли от 2 до 6 % (цифра менялась в разные годы) от дохода гражданина (заработной платы работника или доходов индивидуального предпринимателя). Нововведения касались всех мужчин не старше 1953 года рождения и женщин с 1957 года рождения и моложе.

Уже в 2005 году, когда стало очевидным, что уже немолодые российские граждане не смогут накопить сколько-нибудь весомой суммы на свою будущую пенсию, возрастная планка была снижена. С этого времени взносы на этот вид обеспечения перечислялись только за мужчин и женщин не старше 1967 года рождения.

В последние годы все активнее обсуждается новый этап «пенсионной реформы», которая, в числе прочего, может вовсе отменить накопительные пенсии в действующем виде и заменить их так называемым индивидуальным пенсионным планом. По состоянию 2021 год, несмотря на «заморозку» отчислений на накопительную часть, этот вид обеспечения действует и предполагает возможность дальнейших накоплений после отмены моратория.

Условия назначения

Для получения такого вида обеспечения российскому гражданину необходимо соблюсти ряд условий:

- Выбор в качестве способа формирования дохода после выхода на заслуженный отдых накопительную пенсию наряду со страховой частью. До 2015 года гражданам в течение определенного периода времени было разрешено полностью отказаться от формирования накоплений и перейти полностью на страховые пенсии.

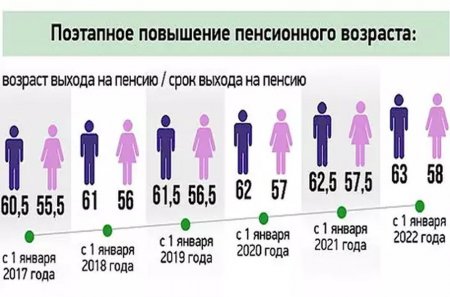

- Достижение возраста, предоставляющего право на данные выплаты. Ранее он полностью совпадал с возрастом выхода на пенсию по старости, но после повышения пенсионного возраста эти показатели разминулись. В качестве своеобразной льготы законодатель наделил граждан правом получать этот вид пособия по достижении 60 и 55 лет мужчинами и женщинами соответственно.

- Наличие минимально необходимого страхового стажа, который законом установлен на уровне 15 лет. Но данное требование в полном объеме вступит в силу лишь в 2024 году, до тех пор эта цифра будет повышаться на 1 в течение каждого календарного года (при выходе на пенсию в 2021 году необходимо иметь 12 лет стажа).

- Достижение установленной величины индивидуального пенсионного коэффициента, который в 2025 году будет равен 30, а до это времени будет постепенно повышаться с 18,6 в 2021 году.

Соблюдение данных требований в совокупности предоставляет лицу право обратиться за назначением накопительной пенсии.

Куда отчислять: в НПФ или ПФР

Невозможно дать однозначный ответ на этот вопрос, ибо любой и них судеб субъективен. Нельзя сказать, какой вариант приносит больше инвестиций, поскольку в разные периоды времени доходность различных фондов и управляющих организаций может быть разной. Невозможно и сказать, что какой-то из способов более надежный, поскольку все пенсионные накопления застрахованы государством (Агентство по страхования вкладов).

В связи с этим только сам гражданин в силах решить, какой вариант представляется наиболее приемлемым для него в какой НПФ направить средства, либо оставить их в ПФР. Но для этого необходимо изучить множество информации об истории конкретного фонда, его доходности и надежности, статистические данные и т.д.

2020: Добровольное пенсионное страхование жизни: почему это выгодно

По состоянию на ноябрь 2020 года, 9% населения нашей планеты — пенсионеры. По данным ООН, к 2070 году пенсионером будет уже каждый пятый. Во всем мире растет продолжительность жизни, но как сделать эту долгую жизнь обеспеченной, если государственные ресурсы ограничены? Решением становится добровольное пенсионное страхование жизни.

Как рассказали в «Ассоциации Страховщиков Жизни» 11 ноября 2020 года, в России пенсионное страхование — небольшой, но уверенно растущий сегмент страхования жизни. Его сборы пока составляют 0,5% рынка, зато за 2020 год они увеличились больше, чем на треть. Это говорит о том, что люди все активнее заботятся о своем будущем, самостоятельно обеспечивая себе прибавку к государственным выплатам.

Добровольное пенсионное страхование в России

Добровольное пенсионное страхование в России

| «Система пенсионного страхования жизни давно подтвердила свою эффективность во многих странах. Вы наверняка слышали о размерах пенсии Дании. Эта страна с 2012 по 2017 год занимала первое место в рейтинге стран с лучшей пенсионной системой. При этом заметную часть пенсии составляет накопительная часть, в основном — добровольная, т.е. средства, которые жители самостоятельно откладывают с помощью выбранных страховых компаний. Если анализировать ситуацию в Дании, получается: большие выплаты получают граждане, отработавшие 40 лет и регулярно откладывавшие деньги в течение этого времени. Аналогичное положение вещей и в других европейских странах. Если же посмотреть на Россию, то мы увидим: пенсионное страхование жизни в нашей стране стремительно развивается. Залогом его популярности, в первую очередь, служат доступность, эффективность и потребность россиян обеспечить хорошую прибавку к пенсии. Еще одной мотивацией самостоятельно формировать сбережения является продление заморозки накопительной части пенсии до 2024 года. То есть личные счета россиян не пополняются уже в течение 10 лет. Это еще раз подтверждает необходимость каждому из нас заботиться о своем будущем», — отметил Сергей Перелыгин, президент Ассоциации Страховщиков Жизни. |

В числе причин, почему россияне выбирают добровольное пенсионное страхование, не ограничиваясь обязательным:

- Чтобы сохранить привычный уровень жизни. Страховые накопления обеспечат прибавку к пенсии, и после 60-65 лет не придется резко урезать расходы.

- Чтобы не зависеть от родственников или государства. Традиционная модель — рожать больше двух детей, чтобы гарантировать себе финансовую стабильность на пенсии — отходит в прошлое. Современные люди предпочитают рассчитывать на свой доход и пенсионные фонды.

- Чтобы получать пенсию вне зависимости от стажа. Государство выплачивает страховую пенсию только тем, кто официально отработал минимум 10 лет (а в 2024 году требуемый стаж увеличится уже до 15 лет). Самозанятые и иностранцы могут сами формировать свою пенсию с помощью добровольного пенсионного страхования.

Среди преимуществ добровольного пенсионного страхования:

-

Контролируемые взносы и условия страхования

-

Гарантия сохранения накоплений

-

Наследуемая пенсия

Размер пенсии зависит от двух показателей:

- индивидуальный доход,

- коэффициент замещения, т.е. соотношение средней пенсии и средней зарплаты в стране.

По рекомендациям Всемирного банка нормальный коэффициент замещения должен быть 40%. Этот же показатель прописан и в конвенции Международной организации труда.

В России коэффициент замещения составляет 32,5%, и экономисты РАНХиГС утверждают, что до 2024 он не вырастет.

Соответственно, чтобы компенсировать разницу страховыми выплатами, нужно делать взносы минимум по 7-8% от зарплаты в течение 15-25 лет.

Оценка деятельности

Скандалы

В феврале 2017 года Центр антикоррупционной политики партии «Яблоко» обнаружил контракт, согласно которому ПФР намеревался потратить в 2017 году без торгов на командировки 27 миллионов рублей[значимость факта?]. В мае 2017 года ФАС подтвердила нарушения при трате Фондом 150 млн рублей на командировки сотрудников.

С середины 2017 года, на основании своего внутреннего письма[какого?] (за подписью зам. председателя правления Лилии Ивановны Чижик), Пенсионный фонд РФ отказывает в оформлении ежемесячного дополнительного материального обеспечения (330 % от размера социальной пенсии) лауреатам премий Правительства РФ, выходящим на пенсию и прекращающим работать. В результате они оказываются в намного худших материальных условиях, чем лауреаты, оформившие надбавку ранее и получающие её до сих пор. Имели место судебные процессы, инициированные пострадавшими пенсионерами-лауреатами. Большая часть из них оказалась выигранной.

В июле 2019 года правоохранительными органами, по подозрению в получении взятки в особо крупном размере, задержан заместитель председателя Пенсионного фонда России Алексей Иванов. В августе того же года он освобождён от должности премьер-министром России Дмитрием Медведевым в связи с утратой доверия.

Результативность и эффективность

Удельное количество сотрудников

Пенсионный фонд России занимает первое место в мире по численности сотрудников: свыше 100 тыс. человек. Для сравнения, численность сотрудников Social Security Administration в США в два с лишним раза меньше, а население США более чем в два раза больше российского и объём пенсионных и социальных выплат почти в девять раз больше. В Японии, при сопоставимой с Россией численности населения, в Nihon Nenkin Kikou работают 27 тысяч человек, из которых лишь 15 тысяч на постоянной основе.

Однако функции Пенсионного фонда России значительно шире, чем у вышеназванных учреждений, и включают не только собственно пенсионное обеспечение, но и ведение Федерального реестра инвалидов, администрирование Единой государственной информационной системы социального обеспечения, реализацию социальных выплат, программы поддержки семей с детьми (материнский капитал), софинансирование социальных программ регионов РФ, реализацию международных соглашений.

Критика деятельности

Ограниченность полномочий

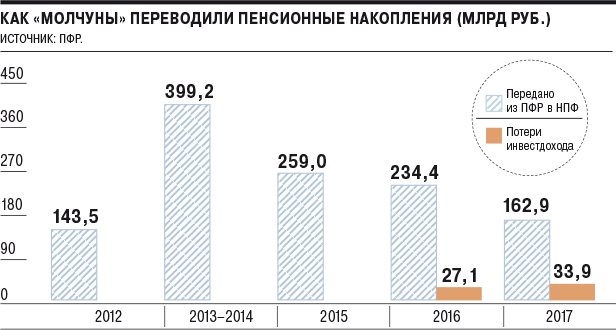

Профессор кафедры финансов и цен РЭУ им. Г. В. Плеханова Юлия Финогенова отмечала, что на Пенсионный фонд Российской Федерации возложены крайне ограниченные обязанности по информированию его участников, к примеру, у ПФР не было обязанности информирования клиентов о возможных потерях инвестиционного дохода при смене страховщика, в результате, в некоторые годы, до 90 % переходов оказывались досрочными, а значит, убыточными. Из-за отсутствия полноценного информирования застрахованного лица о потере инвестдохода даже решившие перейти из Пенсионного фонда России (ПФР) в негосударственные пенсионные фонды (НПФ) «молчуны» потеряли при досрочном переходе, поскольку могли сделать это с сохранением доходов не ранее 2020 года.

Расходы на собственное содержание

В августе 2018 года, на фоне обсуждения Законопроекта о пенсионной реформе в России, предполагающего повышение пенсионного возраста, Уполномоченный при президенте РФ по защите прав предпринимателей Борис Титов обратил внимание, что одной из главных причин нехватки средств на выплату пенсий в России являются непомерные и бессмысленные расходы на содержание Пенсионного фонда РФ. Инфраструктуру фонда в условиях развития информационных технологий бизнес-омбудсмен счёл затратной и ненужной, а функции ПФР предложил передать Казначейству России и Многофункциональным центрам (МФЦ)

В 2018 году для ведения пенсионных счетов россиян ПФР содержало более 110 тысяч чиновников, принадлежащие ему здания являются самыми роскошными во всех республиканских столицах и региональных центрах, а на обслуживание самого Пенсионного фонда РФ ежегодно тратится около 1,5 % всех пенсионных накоплений россиян (это десятки миллиардов рублей). Многочисленные здания Пенсионного фонда по всей России, согласно этому плану действий, следует передать в собственность субъектов Федерации для организации центров обучения людей старшего возраста новым квалификациям. Названные меры позволили бы государству высвободить значительные резервы для выплаты пенсий без увеличения пенсионного возраста. Так как Пенсионный фонд Российской Федерации является государственным учреждением, в настоящее время все здания ПФР принадлежат Росимуществу.

Почти по-некрасову, показываем «светлую сторону»

Несовершенство пенсионной системы налицо: уровень жизни российских пенсионеров значительно ниже, чем в развитых странах. Хотя в России с 1992 года пытаются перенять западный опыт, сумма выплат традиционно остается небольшой. Когда речь заходит о таком понятии, как негосударственная пенсия, что это такое, знают не все россияне.

Важно учитывать, что ни в одной развитой стране пожилые люди не живут на государственную пенсию, большую часть средств составляют их собственные накопления. Такой подход обладает и плюсами, и минусами:

- деньги скапливаются при помощи различных фондов: человек отчисляет определенные суммы, фонд распоряжается этими деньгами, а затем выплачивает владельцу. Если организация грамотно вложит средства и получит большую прибыль, выплаты могут оказаться весьма внушительными;

- есть риск потерять деньги, если фонд неудачно распорядится вкладами.

В перечень наиболее крупных негосударственных пенсионных фондов входят:

- Согласие;

- Газфонд;

- Нефтегарант;

- ВТБ Пенсионный фонд;

- Пенсионный фонд электроэнергетики;

- Лукоил Гарант.

А пока всем управляет принудительная идея Пенсионного фонда, мы и «сдаём» пятую часть своих честно заработанных трудовых государству – 22% (сейчас даже не говорим, что реально они делятся на страховые 16% и накопительные 6%).

Какие всё-таки плюсы такого «взаимного партнёрства»?

Первое. За полученные деньги государство отвечает и гарантирует их выплату в течение всего срока пенсии.

Но тут, опять считаем.

Исходные данные:

- сумма накопления к 60 годам – 6 миллионов рублей;

- собираюсь прожить ещё не менее 30 (ох, «Мечты, мечты, без них была бы жизнь скучна», как писал блестящий американский писатель Эдгар По, кстати, один из зачинателей фантастики и «страхов» в литературе, начало XIX века, ещё в полном расцвете Александр Сергеевич Пушкин).

Считаем:

каждый месяц пенсионер будет иметь в распоряжении 20 тысяч рублей. Так, сейчас больше половины пенсионеров о такой пенсии могут только мечтать (а у нас ведь получается она минимальной, заметим!).

Но надо понимать, что и государство не сможет никого защитить в случае глобальных мировых финансовых кризисов, таких, какие произошли в годы распада Советского Союза, в 1998 году или в 2008-ом. Всё равно «выбираться» (и думать!) придётся уже самому.

Перечень НПФ в России

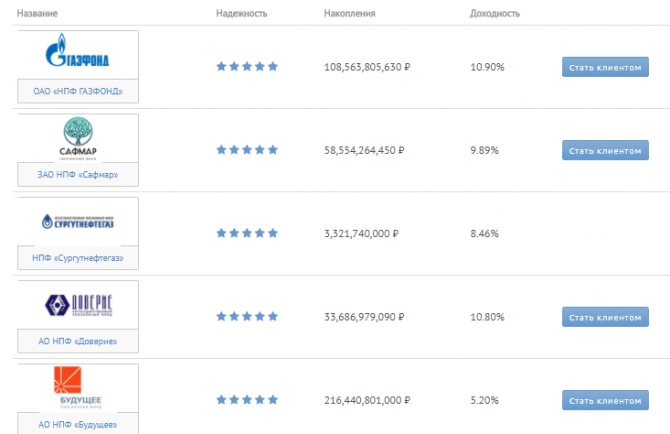

Негосударственные пенсионные фонды, как и любая коммерческая структура, имеют разный уровень показателей надежности. Ведущие экспертные агентства регулярно составляют соответствующие рейтинги НПФ по данному критерию.

Ниже мы рассмотрим 10 наиболее надежных негосударственных пенсионных фондов по версии РА. Он актуален на период с 2018 по начало 2019 года.

НПФ «Сбербанка»

Этот фонд один из старейших в России, он был основан еще в 1995 году. Учредителем, как и следует из его названия, является «Сбербанк России». Согласно открытым источникам клиентами НПФ Сбербанка являются чуть менее 8 млн. человек, а объем активов почти 480 млрд. рублей. Кроме этого, фонд показывает наилучшую доходность. За предыдущие периоды она составила более 10%.

«ВТБ Пенсионный фонд»

Учредителем данного НПФ также является банковская структура – группа ВТБ. Он является вторым после НПФ «Сбербанка» фондом по числу клиентов и располагаемым активам. Эксперты оценивают его рейтинг как «очень надежный».

«ГАЗФОНД пенсионные накопления»

Данный фонд был образован совсем недавно, только в 2017 году. Произошло это в результате выделения его из НПФ «ГАЗФОНД», который расположился ниже в перечне. В 2019 году его капитализация составила более 500 млрд. рублей, что придает ему статус одного из крупнейших в стране.

«ГАЗФОНД»

Является также одним из старейших фондов в стране, основанным в 1994 году. Акционерами НПФ является многие структуры, формирующие газовую отрасль, в том числе госкорпорация «Газпром». По объему активов являлся крупнейшим в стране.

АО «НПФ НЕФТЕГАРАНТ»

Основным владельцем фонда выступает госкорпорация «Роснефть». НПФ известен тем, что является правопреемником по обязательствам другого крупного фонда – «Согласие», который был присоединен к нему в конце 2018 года. На данный момент более 1,6 миллиона человек хранят здесь свою накопительную пенсию.

НПФ «Атомгарант»

Фонд присутствует на рынке пенсионного страхования более двух десятилетий. Основным акционером выступает АО «Концерн Росэнергоатом».

«Национальный» НПФ

Был создан в 1997 году для обеспечения пенсиями работников «Татнефти». «Национальный НПФ» — один из крупнейших фондов, среди образованных в регионах. Акционерами выступают крупнейшие татарстанские промышленные и финансовые организации, однако на данный момент головной офис находится в Москве.

«Альянс»

Данный НПФ был создан в 2004 году. Основным акционером является ПАО «Ростелеком», участие государства в котором составляет более 53%. Надежность фонда подтверждена многочисленными экспертными оценками.

«Алмазная осень»

Один из самых первых фондов, который был создан в 1995 году. Крупнейший акционер – ПАО «АК Алроса», являющееся мировым лидером по добыче природных алмазов. НПФ располагает активами в почти 30 млрд. рублей со среднегодовой доходностью за последние три года в 9,69%.

АО «НПФ Сургутнефтегаз»

Был создан в 1995 году для нужд работников ОАО «Сургутнефтегаз», остающимся основным акционером фонда и поныне. НПФ обладает активами в 26 млрд. рублей и входит в число крупнейших организаций, оказывающих услуги в сфере негосударственного пенсионного страхования.

Плюсы и минусы негосударственного фонда

Отношение к негосударственным пенсионным фондам у населения скорее негативное, чем положительное, что противоречит здравой логике. Причина видится в одном: слабое знание законодательной базы и отсутствие разъяснительной работы через средства массовой информации.

Но здесь все понятно: тратить собственные накопления на рекламу НПФ не могут – накладно, а государство не готово пилить сук, на котором сидит, т.е. не заинтересовано разъяснять населению плюсы и минусы негосударственных структур в сфере пенсионного обеспечения.

Попробуем объяснить, чем отличается негосударственный пенсионный фонд от государственного на преимуществах первого:

- тотальный контроль со стороны государственных служб. Это, во-первых, борьба с конкурентом, во-вторых, защита интересов граждан страны;

- качественное обслуживание – к орущим или не замечающим клиента сотрудникам негосударственного фонда никто не пойдет;

- возможность передачи неизрасходованных сумм на выплату пенсии наследникам;

- наличие договора между фондом и клиентом, переводящее все взаимоотношения в юридическую плоскость;

- накопленную сумму можно получить полностью при выходе на пенсию;

- высокая доходность, значительно увеличивающая сумму накоплений;

- возможность смены фонда один раз в 5 лет;

- защита вкладов сразу несколькими способами;

- прозрачность всей работы фонда – через личный кабинет можно получить всю необходимую информацию: размещение накоплений, движение сумм на лицевом счете и т.д.

К минусам почему-то относят:

- возможность банкротства с потерей полученного дохода;

- высокую вероятность отзыва лицензии.

Давайте посмотрим, насколько приведенные минусы являются действительно слабой стороной негосударственных структур в пенсионном обеспечении граждан.

1. Риски обанкротится или потерять лицензию действительно есть. Но как они сказываются на конкретном Иванове, Петрове, Сидорове, никто не говорит.

Начнем с того, что пенсионные накопления защищены:

- резервами по обязательному страхованию пенсий (ОПС);

- общенациональным гарантийным фондом, куда, кстати, входит и ПФР.

Это означает, что в любом случае переведенную негосударственному фонду сумму за время работы пенсионер получит. Пропадет только начисленный доход.

2. Доходность ПФР никак не влияет на конечный размер пенсий Иванова, Петрова, Сидорова. Это означает, что перевод в ПФР пенсионных накоплений в случае банкротства НПФ или отзыва лицензии не сможет уменьшить начисленную пенсию клиентов негосударственной структуры, т.е. они получили бы такую же пенсию и при перечислении средств сразу же в государственный фонд. Так о каких рисках идет речь? О тех, что мог бы, но не получил более высокие пенсионные выплаты?

Редакция сайта надеется: приведенной информации достаточно, чтобы понять, чем отличается НПФ от ПФР.

Чего ожидать от пенсионной системы

По статистике почти 65% отдало предпочтение ПФР, то есть проигнорировало происходящие изменения. Однако ситуация приобретает другой оборот, и только в 2021 году 2.9 млн россиян («молчунов») перевели свои накопления из государственного ПФР в НПФ. Общая сумма накоплений в НПФ достигла 2.7 трлн руб. Вернулось в обратном направлении только 76.7 тыс. Цифры кажутся огромными, но годом ранее было подано в 2 раза больше заявлений. Основную часть клиентов привлекли пенсионные фонды, принадлежащие госбанкам. Лидером среди них со значительным отрывом является НПФ Сбербанка (52% заявлений). Их частные конкуренты, наоборот, несут потери. Происходящее вписывается в общий процесс передела рынка в пользу госбанков.

Рекомендую прочитать также:

Кредитная история: разбираемся в деталях

Кому и зачем нужна моя кредитная история

Очевидно, будет продолжено укрупнение и огосударствление индустрии пенсионных фондов. Этот процесс повторяет то, что происходит в банковской системе. Например, стало известно, что под брендом принадлежащего государству «Открытия» в 2021 году будут объединены НПФ Лукойл-Гарант, НПФ РГС, НПФ Электроэнергетики. Объединенные активы фонда составят 570 млрд рублей. Ищет покупателя и крупнейший НПФ «Будущее».

Что делать, если вы еще не определились в выборе НПФ или засомневались в его устойчивости? Критерии предпочтения НПФ схожи с правилами выбора банка, брокера или страховой компании.

- Смотрим информацию в СМИ о репутацию фонда и его учредителей;

- Возраст (дату создания);

- Объем привлеченных средств, средний чек, количество застрахованных лиц;

- Доходность или убыток за последние несколько лет, в сравнении с другими НПФ;

- Прозрачность деятельности фонда, т. е. наличие информации в публичном доступе;

- Принадлежность к крупным финансовым группам, в том числе госбанкам;

- Рейтинг фонда, присвоенный ведущими агентствами.

Найти и сравнить данные можно на сайте самого фонда или на сайте Центробанка, который опирается на статистику Федеральной службы по финансовым рискам. Ресурсы, на которых можно проверить рейтинги по надежности, доходности, количеству застрахованных лиц: https://npf.investfunds.ru/ratings/, https://raexpert.ru/ratings/npf/, https://www.pensiamarket.ru/, https://pensiyaonline.ru/ratings/. На последнем из указанных сайтов удобно получить информацию о вашей будущей пенсии по номеру СНИЛС.

Для перехода с ПФР в НПФ нужно заключить с НПФ договор доверительного управления и подать в территориальный орган ПФР заявление о переходе в выбранный вами НПФ. Для возврата в ПФР нужно сделать все то же самое, только заполнить бланк другого заявления и дождаться, пока ПФР его рассмотрит. Переход в ПФР занимает гораздо больше времени.

Плюсы и минусы негосударственного пенсионного фонда

Привлекательность НПФР заключается в больших процентных ставках доходности. Также частные компании предоставляют будущему пенсионеру возможность регулировать величину будущих выплат. Можно формировать будущие гарантии материального содержания, вкладывая деньги в несколько источников пассивного дохода.

Среди плюсов выделяют строгое соблюдение законодательных норм (наличие документации для проведения финопераций, отчетность перед госструктурами), льготы при налогообложении, прозрачность действий (вкладчики знакомятся с информацией о деятельности, получают доступ к счетам, сведениям о финансовых операциях с вложенными средствами).

Раздельные формы работы, снижающие опасность мошенничества, наследование денежных накоплений родственниками вкладчика также являются преимуществом. Накопленные, сберегаемые деньги переводятся из одного фонда в другой по желанию вкладчика.

Среди минусов выделяют: низкую инвестиционную доходность, вложенные деньги нельзя изъять ранее оговоренного договором срока. Включены штрафы за несвоевременное внесение средств. Потенциальный пенсионер не может влиять на инвестиционные операции с вложенными деньгами, при получении пенсий удерживается налог с дохода от вложений. Если финансовый год будет неудачным, организация не сможет гарантировать постоянный доход. При отзыве лицензии у финорганизации, клиент самостоятельно и за свой счет переводит денежные средства другому фонду.

Общие положения

Пенсия в России формируется за счет взносов, которые уплачивает работодатель в ПФР. Общий объем взносов составляет 22%.

СПРАВКА! Для перечислений в ПФР граждане должны работать официально и иметь индивидуальный номер лицевого счета для начисления страховых взносов и трудовой пенсии – СНИЛС. Документ выдается в Пенсионном фонде России при достижении 14-летнего возраста.

22% взносов делятся на 2 части: 16% по умолчанию идет на формирование страховых взносов, а 6% составляют накопительную пенсию. Процентное соотношение устанавливается государством и остается без изменений с 2002 года.

Страховая часть перечисляется в ПФР, а это значит, что она идет на нужды государства:

- выплаты пенсионерам;

- бюджетникам;

- содержание больниц;

- муниципальных учреждений и т.д.

Другая часть пенсионных отчислений может быть переведена в страховую часть или негосударственный пенсионный фонд. Граждане несут ответственность за свое будущее самостоятельно: перейти в НПФ или оставить взносы в размере 6% на счетах ПФР.

Накопительная часть пенсии состоит из взносов, которые используются гражданином либо для увеличения своей будущей пенсии, либо для передачи средств в Пенсионный фонд РФ.

Страховая часть пенсии формирует часть средств бюджета Пенсионного фонда. До реформы 2002 года предполагалось, что размера страховой части россиян будет достаточно для выплаты обязательств государства.

Однако дефицит бюджета ПФР показал, что страховые выплаты покрывают только часть всех расходов фонда. Государство испытало недостаток финансов в ПФР, который решено было компенсировать с помощью накопительной части пенсии в 2014 году. В 2013 году впервые был принят Закон о введении моратория в РФ на формирование накопительной части пенсии у россиян (ст. 6.1 ФЗ №351 от 04.12.2013г.). Действие моратория распространяется по настоящее время и официально продлено до конца 2021 года (ФЗ №413 от 20.12.2017г.).

Кто назначает и выплачивает пенсию?

Эти функции возложены на государственный пенсионный фонд России и негосударственные фонды (НПФ), прошедшие необходимую регистрацию и получившие лицензию. Детальную информацию об НПФ страны вы получите на этой странице

Предложения от Сбербанка:

| Банк | % и сумма | Заявка |

| Дебетовая Золотая много привелегий | Спасибо 5% + 30% от суммы покупки у партнеров 3000 руб/год | Подать заявку |

| Карта с большими бонусами премиум класс | Спасибо до 10% + куча привелегий 4900 руб/год | Подать заявку |

| Дебетовая простая если просто нужна Сберкарта | Стандартные тарифы, можно заказать свой дизайн 750 руб/первый год, далее по 450 руб | Подать заявку |

В стране действует не один десяток таких компаний. Их деятельность регулируется и контролируется государством. НПФ Сбербанка, созданный в 1995 году, имеет единственного учредителя — Сбербанк России, и функционирует на базе филиалов банка. Это делает его доступным во всех уголках страны.

На какие условия стоит обратить внимание:

- Гарантии надежности, предлагаемые клиенту,

- Обязательное заключение договора лично с лицом, желающим застраховаться,

- Пенсионные выплаты производятся исключительно владельцам накоплений,

- Процентные ставки индивидуальны, они рассчитываются, исходя из условий страхового договора,

- Для юридических лиц разрабатываются особые предложения.

Как начать копить на дополнительную пенсию?

Начните с расчета личного пенсионного плана.

Василий рассудил, что он хотел бы получать на пенсии 30 000 рублей в месяц. На пенсию он выйдет примерно через 30 лет и, согласно хладнокровной статистике, проживет после этого еще около 20 лет (это называют сроком дожития).

Такой грубый расчет не учитывает инфляцию. Через 30 лет на 30 000 рублей Василий сможет позволить себе меньше, чем сегодня. Именно поэтому он должен не просто складывать деньги в конверт, а постараться сделать так, чтобы они приносили доход, опережающий инфляцию.

- Рассчитайте, по примеру Василия, какую пенсию вы хотите получать в будущем и сколько вам нужно для этого откладывать ежемесячно. Вы можете сами выбрать, как часто будете делать взносы, и определиться с суммой платежа (впрочем, нижняя планка у НПФ обычно есть — например, не менее 500 рублей). Через несколько лет, возможно, план нужно будет подкорректировать на величину инфляции или на случай, если ваши аппетиты возрастут.

-

Выберите НПФ и выясните все условия.

- Решите, какой вариант пенсии вам больше подходит: пожизненная или в течение какого-то срока, скажем 20 лет. Можно выбрать комбинированный вариант — с разовой выплатой какой-то крупной суммы сразу после выхода на пенсию.

- Как правило, договор с НПФ заключается на весь период накопления и выплаты пенсии. Обязательно выясните, что будет, если вы захотите его расторгнуть раньше. Возможно, средства вам вернут без учета инвестиционного дохода или даже меньше, чем вы внесли.

- Узнайте, можно ли передать накопления по наследству. И получат ли что-то наследники, если вам уже начнут выплачивать пенсию.

- Инфляция в последние годы сильно замедлилась, но нулевой она быть не должна в любом случае. А потому стоит выяснить, будет ли фонд индексировать вам пенсию, когда вы уже начнете ее получать, и в каком размере.

- Инвестиции — всегда риск. Но некоторые фонды берут на себя обязательства начислять вам доход в любых обстоятельствах, даже если вложения оказались совершенно неудачными и не принесли никакой прибыли. Узнайте, будет ли это делать ваш фонд.

- Заключите с НПФ договор, если вас все устроило. Некоторые фонды предлагают заключить договор онлайн — это удобно и быстро. Зато лично, в офисе фонда, вы сможете задать вопросы, которые не удалось выяснить самостоятельно, уточнить у сотрудников непонятные моменты договора.

- Начинайте делать отчисления. Их можно делать онлайн, например через личный кабинет банка, через банкоматы, отделения банков, можно даже настроить ежемесячные отчисления по месту работы — все зависит от условий конкретного НПФ.

- Спустя положенное количество лет получайте дополнительную пенсию. Как и государственную, ее можно начать получать, достигнув пенсионного возраста. Но в договоре с фондом могут быть прописаны и другие условия для начала выплаты дополнительной пенсии.

Чтобы вложения в НПФ были более выгодными, ежегодно оформляйте налоговый вычет с уплаченных взносов — это еще один плюс добровольных отчислений в НПФ. Правда, вернуть вы можете максимум 15 600 рублей в год, потому что вычет рассчитывают с суммы, не превышающей 120 000 рублей.