Как провести банкротство по кредитам? полная пошаговая инструкция, перечень необходимых документов

Содержание:

- Как физическому лицу выбрать арбитражного управляющего, куда обращаться

- Что происходит с кредитом после банкротства банка

- Признали банкротом: что дальше?

- Нужно ли платить банку-банкроту

- Что необходимо сделать до подачи искового заявления?

- Когда банк может стать банкротом?

- Как произвести процедуру?

- Нужно ли выплачивать кредит банку, если он не работает

- Кредит после банкротства: миф или реальность

- Банкротство банка – трагедия для вкладчиков

- Как происходит банкротство банка

- Последствия банкротства и плохая кредитная история

- Каковы последствия при банкротстве для родственников должника

- Выводы

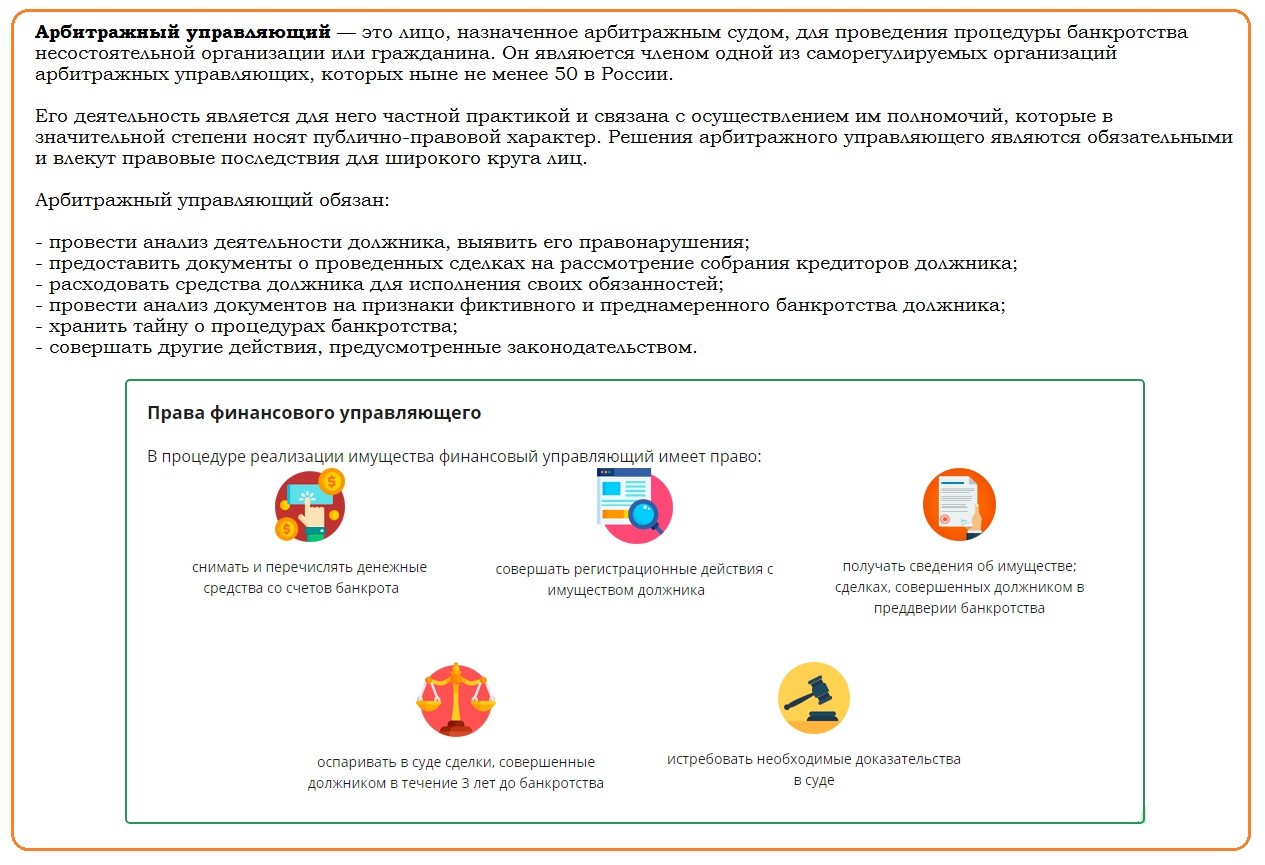

Как физическому лицу выбрать арбитражного управляющего, куда обращаться

Закон о банкротстве физических лиц ясно говорит, что данная процедура невозможна без привлечения финансового управляющего. Ему отведена посредническая роль. Он является связующим звеном между тремя сторонами: должником, судом и кредиторами. Его задача – соблюдение баланса между интересами всех участников судебного процесса, оспаривание сделки в случае необходимости. По закону ему полагается 25 тыс. руб. за услуги. Оплату физическое лицо вносит на счет арбитражного суда сразу.

Помимо этого ему причитается 7% от суммы реализации имущества должника. Поэтому финансовый управляющий может не согласиться на сделку, если вы не владеете недвижимостью и другими ценными вещами.

Именно от финансового управляющего зависит результат дела по банкротству. Если отдать предпочтение непрофессионалу, он может начать «выкручивать руки» банкроту: требовать дополнительное вознаграждение, запугивать самоотводом, действовать так, как вам невыгодно. А потому к его выбору необходимо подходить ответственно. Хорошего специалиста найти трудно. Многие опираются на рекомендации знакомых. Но в таком случае нужно с ним предварительно пообщаться.

Список СРО и их состав размещены на сайте ЕФРСБ. Там же можно найти адрес их расположения, электронную почту и официальный веб-ресурс для связи. Критериями выбора финуправляющего при банкротстве должны быть:

- опыт, частота привлечения к административной ответственности;

- возможная дисквалификация (не лишили ли его права на осуществление деятельности);

- количество дел, недоведенных до конца, и успешно завершенных;

- средние сроки проведения процедуры банкротства (если затягивает ее, допускает нарушения – это негативный фактор).

Обращайте внимание на СРО, в которых число конкурсных, финансовых, арбитражных управляющих от 150-200 чел., а размер компенсационного фонда – не меньше 50 млн руб. (на 2019 год)

Советуем при поиске СРО через интернет, узнавать, что пишут о них на форумах, т.е. читать отзывы. Мы можем выделить и порекомендовать:

- «Северная Столица» (Санкт-Петербург);

- «Меркурий» (Москва);

- «СЦЭАУ» (Новосибирск);

- «СГАУ» (Юрга);

- «САМРО» (Самара);

- «Авангард» (Москва);

- «Дело» (МО) и др.

Что происходит с кредитом после банкротства банка

Деньги, в том числе переданные во временное пользование под проценты, – это часть финансовой системы страны. Нельзя просто так взять и изъять их из обращения, не образовав «дыры». Поэтому возвращать кредит необходимо независимо от того, у кого вы его брали. У каждого лопнувшего банка есть правопреемник, вступающий в свои права в процессе процедуры банкротства. Правопреемниками обычно становятся другие банки, коллекторы, любые другие юридические лица, которым выгодно купить по «вкусной» цене кредитные обязательства клиентов лопнувшего банка. Соответственно, и кредит остается в силе даже после исчезновения банка.

Зачем кому-то скупать чужие долги? Все просто, допустим, вы должны банку «А» — 100 тыс.руб. Он обанкротился. Правопреемник выкупает этот долг за 70 тыс. руб. Но для вас величина долга остается прежней и вы обязаны вернуть правопреемнику 100 тыс. руб. Таким образом правопреемник заработает на таком долге 30 тыс. руб.

Способ избавиться от кредита только один: выплатить его в полном объеме.

Признали банкротом: что дальше?

Есть два способа признания своей несостоятельности в суде — через реструктуризацию долгов или реализацию имущества. И в том, и в другом случае в продолжение процедуры наступают следующие ограничения для должника:

Должник не сможет покупать и продавать ценные бумаги, доли и акции компаний.

Банкроту запрещено дарить свои активы третьим лицам или вносить их в формирование уставных капиталов.

Регистрацию/перерегистрацию имущества должника сможет реализовать только финансовый управляющий.

Должник не сможет полноценно распоряжаться своими счетами, доходами, депозитными средствами и банковскими карточками — всеми финансовыми вопросами занимается назначенный арбитражный управляющий.

Гражданин, в отношении которого осуществляется процедура банкротства, не может выступать поручителем, гарантом, заниматься покупкой или продажей долгов.

Также он не сможет закладывать свое имущество без разрешения финансового управляющего.

При прохождении процедуры реструктуризации долгов, покупка имущества стоимостью более 30 000 рублей должна проводиться только с согласия финуправляющего.

Лицу может быть ограничен выезд за границу, однако при необходимости (например, когда предстоит лечение или важное семейное мероприятие) суд снимает запрет.

Открывать банковские счета и закрывать их может только финансовый управляющий.

Узнать, подходите ли вы под условия банкротства физического лица

Однако не все последствия признания гражданина банкротом негативны. К положительным обстоятельствам, которые начинают действовать с начала процедуры банкротства, можно отнести следующие моменты:

- Сумма долга замораживается и не растет (без учета штрафных санкций, процентных ставок, неустоек и пеней).

- Все взыскания в адрес должника приостанавливаются, судебные приставы не смогут арестовать имущество или банковские счета.

- Претензии направляются только в тот суд, который осуществляет процедуру признания несостоятельности в отношении физ. лица.

- Долговые обязательства погашаются в строгом порядке, определенном законом. Если была утверждена реструктуризация долгов — то по установленному плану, если реализация — то по мере продажи имущества согласно очередности.

Нужно ли платить банку-банкроту

В случае наличия в банке кроме кредита еще и депозит, есть возможность произвести взаиморасчет

Отдельно стоит сказать о вкладчиках.

О них банк думает в последнюю очередь, предполагая, что фонд страхования им возместит суммы вкладов (хотя в этих случаях выплачиваются ограниченные суммы денег).

Что касается кредитных линий банка – то здесь дела обстоят несколько иначе.

В случае банкротства банка человек, взявший в нем заем остается ему должным, и в его обязанности входит возврат средств, в срок, установленный договором. В этот период банк может также накладывать штрафы на должников, которые не соблюдают условия кредитных договоров и не осуществляют своевременное погашение задолженности.

В некоторых случаях у него даже есть право требовать произвести полное и досрочное погашение задолженности. Чаще всего это случается в случае систематических нарушений кредитного договора. Поэтому платить по взятому кредиту, даже если банк признан банкротом, однозначно надо.

Обратите внимание: рассчитывать на то, что банк будет ликвидирован не стоит, даже в случаях, когда реорганизация не помогает. Причина в том, что регулятор будет делать все для сохранности этой финансовой организации на плаву, так как это необходимо для сохранения стабильности в стране всей банковской системы

В случае, когда спасти банк уже является невозможным, его активы стараются перепродать

Причина в том, что регулятор будет делать все для сохранности этой финансовой организации на плаву, так как это необходимо для сохранения стабильности в стране всей банковской системы. В случае, когда спасти банк уже является невозможным, его активы стараются перепродать.

Что необходимо сделать до подачи искового заявления?

Перед подачей заявления необходимо адекватно оценить ситуацию и собрать документы, подтверждающие неплатежеспособность. Пакет должен включать в себя:

- Документы, подтверждающие личность.

- Справки о наличии депозитов, сейфовых ячеек, транспортных средств, недвижимого имущества.

- Кредитные договора и другие документы, подтверждающие наличие займов.

- Справки о доходах и крупных сделках (к таким относятся любые финансовые сделки суммой свыше 300 тысяч рублей) за последние 3 года.

- Подтверждение любых дополнительных обстоятельств, усугубляющих финансовое положение, к примеру, выписки из больницы или справка о постановке на учет в центр занятости.

- Квитанции об оплате госпошлины и услуг финансового управляющего.

Если физическое лицо – предприниматель, нужно также получить и предоставить справку о статусе ИП. В остальном для предпринимателей процедура ничем не отличается от таковой для любого другого гражданина Российской Федерации.

Когда банк может стать банкротом?

Сначала руководство банковского учреждения пытается самостоятельно справиться с проблемами, своими силами вытащить организацию из долгов. Но удается это далеко не всегда. Тогда в дело вступает регулятор, предназначение которого заключается в сохранении устойчивости всей банковской системы.

Регулятором выступает Центральный Банк России. Именно он принимает меры по лишению банка лицензии и объявлению его банкротом. При этом руководитель учреждения может быть привлечен к ответственности, а на его место устанавливают временное руководство, которое направляет свои силы на стабилизацию ситуации в банке.

Если вывести банковскую организацию из кризиса не удается, ее основные активы реализуются, а вырученные денежные средства направляются в счет погашения ее долгов. В результате банк становится банкротом и уже не может оказывать услуги населению, в частности принимать оплату за кредиты, оформленные у него.

Как произвести процедуру?

Одновременно действуют 2 разных порядка проведения процедуры:

- Когда гражданин подает заявление добровольно, понимая неизбежность такого решения.

- Когда гражданин обязан это сделать, если он гарантированно не может выплатить долг кредиторам. В этом случае стоит обратиться в суд с соответствующим заявлением в течение 30 дней с того момента, как были обнаружены все основания для признания банкротства.

Важный нюанс: нельзя инициировать банкротство постоянно, при малейших финансовых трудностях. Согласно законодательству, процедура проводится не чаще, чем раз в 5 лет. Это сделано с целью предотвращения мошенничества.

Нужно ли выплачивать кредит банку, если он не работает

Любая кредитная организация работает на основании лицензии Центрального банка России. Контролирующий орган может отозвать лицензию у любой кредитной организации, даже если финансовые показатели в норме. Если она систематически нарушает закон о защите прав потребителя или иные нормативные акты, то всегда находится в зоне риска. Клиенты зачастую не разбираются во всех нюансах деятельности банка, и оформляют кредит там, где предлагаются наиболее приемлемые для него условия.

Если заемщик внимательно изучит свой кредитный договор, то он найдет в нем пункт о праве банка по переуступке требования долга другому кредитному учреждению. Речь идет не только о том, что если заемщик перестает платить кредит, то его дело будет передано коллекторам, но и о том, что в случае отзыва лицензии, долговые обязательства переходят другому банковскому учреждению.

Переуступка права требования по кредитному портфелю осуществляют юридические лица до инициирования процедуры банкротства. Банк является как обязанной стороной перед клиентами, так и имеет перед собой обязательства. Говоря простыми словами, при наступлении финансовых трудностей, банк продает кредитный портфель другому кредитному учреждению, полученные от продажи средства идут на расчеты банка со своими кредиторами. Ими могут быть:

- Центральный банк;

- другой коммерческий банк;

- вкладчики;

- клиенты по РКО и иные лица.

Кредит после банкротства: миф или реальность

Согласно пункту 7 статьи 213.25 Федерального Закона № 127, со дня объявления заёмщика банкротом он не имеет права лично открыть банковский счёт или получать средства в кредит. Но если после признания банкротом долги уплачены или списаны, ничто не мешает гражданину открывать счета, а также взять заём в банке или иной кредитной организации. Запрещено лишь скрывать от заимодавца факт банкротства, хотя какой-либо реальной ответственности за это не предусмотрено.

Решение о платёжеспособности такого заёмщика кредитор принимает самостоятельно. Естественно, в займе могут и отказать из-за негативной кредитной истории банкрота. Однако отказывают далеко не всегда, что обусловлено несколькими факторами.

Как относятся кредиторы к банкротам

Cледует понимать, что банкрот — далеко не самый последний, кому банк согласится предоставить кредит. Гораздо менее надёжны в глазах заимодавца те, кто ещё не расплатился по прежним долгам. Про обанкротившегося известно хотя бы следующее — он больше никому ничего не должен;

А это всегда способствует повышению репутации заёмщика. Поэтому желание банкрота оформить кредит вовсе не является несбыточным. И будет ошибкой считать, что взять заём можно лишь под грабительские проценты или что обанкротившийся клиент интересен только мошенникам. Ведь даже крупным, респектабельным банкам нужны источники доходов. А поскольку в нашу кризисную эпоху почти у каждого россиянина есть какие-либо финансовые проблемы, выбор клиентуры у заимодавца невелик.

При проверке кредитной истории банком, одним из способов узнать о банкротстве будет обращение к специальному сервису ЕФРСБ. Но далеко не каждый банковский менеджер сочтёт нужным сделать такой запрос. Поэтому, если вы всё-таки не уверены в своей репутации в связи с банкротством, его вполне можно скрыть. Тем более, что риск в этом случае минимален. Даже если правда откроется, банк не имеет права сделать ничего, кроме как, отказать вам в доверии.

Практические советы

Некоторый практический опыт, накопленный заёмщиками-банкротами, позволяет выработать ряд общих правил, которых желательно придерживаться.

- По понятным причинам, лучше не пытать счастья в банке, где вы уже брали кредит и обанкротились.

- Чтобы улучшить кредитную историю, рекомендуется взять первый кредит в микрофинансовой организации. МФО в таких случаях кредитуют гораздо охотнее, чем крупные банки. Естественно, для повышения репутации, этот кредит вы должны вернуть вовремя и без проблем.

- Если же вам необходим крупный банковский кредит, у вас гораздо больше шансов на положительное решение в молодом региональном банке или в недавно возникшем филиале общероссийского. Как правило, новые банковские структуры заинтересованы в привлечении клиентов, и потому менее избирательны.

- Если вы предложите подходящий залог, то можете рассчитывать ещё и на хорошую процентную ставку.

Подводные камни

Главная угроза в том, что законы в стране постоянно меняются. Ныне действующий ФЗ №127, регулирующий процедуру банкротства, весьма гуманен по отношению к обанкротившимся гражданам. У них не забирают последнее, и после выплаты всех долгов им предоставляются неограниченные возможности для осуществления финансовых операций, в том числе займов. Однако нет никаких гарантий, что так будет всегда. Сегодня желающие обанкротиться, а после взять новый кредит, рискуют к моменту обращения в банк оказаться в абсолютно иных условиях, чем при нынешнем законе о банкротстве.

Статьи:

Дадут ли ипотеку после банкротства физического лица

Можно ли взять кредит если есть долг у судебных приставов

Банкротство банка – трагедия для вкладчиков

Банк мы воспринимаем как надёжную организацию, которой можно доверить деньги. Большинство такими и являются, но некоторые в один прекрасный момент «лопаются», повергая в ужас своих клиентов. Распознать заранее, который из банков идёт к банкротству, бывает трудно даже для специалистов-аналитиков, что уж говорить о простых гражданах.

Тем более, что банки активно «шифруются», подправляя отчётность и не допуская утечек о своём истинном положении. Если же при проверке всё-таки возникают подозрения, то Центробанк отзывает лицензию.

Но не всегда из финансовой ямы удаётся выкарабкаться. Если принятые меры не возымели действия, то запускается процедура ликвидации банка или его банкротства. В этом последнем случае вкладчики имеют основания паниковать, потому что далеко не все смогут избежать потерь.

Как происходит банкротство банка

Прежде всего стоит сказать о том, что банк не банкротится одномоментно. Обычно этот процесс начинается с того, что происходит постепенное ухудшение его финансового положения, а уже потом у банка отзывают лицензию. Сделать это может только Центральный Банк. Это не случается за одну неделю, однако слухи о скором банкротстве могут распространяться за какое-то время до окончательного решения ЦБ.

И как же платить кредит, если банк обанкротился? В первую очередь, помните о том, что, даже если до вас все же дошли разговоры о лишении банка лицензии, не спешите радоваться и вычеркивать из своих планов изрядно надоевшие ежемесячные выплаты. Такое решение может привести к тому, что банк все же встанет на ноги, а вы окажетесь должны, помимо основной суммы, дополнительную кругленькую за просрочки выплат.

Процедура банкротства включает в себя попытку финансового оздоровления. Это относится не только к банкам, но и к другим юридическим лицам. Назначается временное управление, задача которого – наладить финансовую стабильность в организации, чтобы не допустить ее окончательного банкротства. Все это время выплаты от должников, разумеется, должны продолжаться. Более того, в рамках оздоровления на заемщиков нередко накладываются дополнительные штрафы и санкции за просрочки платежей, ведь банку как можно скорее необходимо вернуть денежные средства.

Итак, первое, что стоит запомнить: даже если банк обанкротился, продолжать выплату кредита нужно, чтобы не заполучить еще больший долг, который все равно придется вернуть по закону, даже если его передадут другому банку или агентству по страхованию вкладов (АСВ).

Агентство по страхованию вкладов, в свою очередь, при отсутствии платежей имеет право подать в суд на должника. Делает оно это обычно через два-три года, когда заемщик, решив, что в обанкротившийся банк, лишенный лицензии, выплачивать ничего не нужно, в то время как долг по кредиту возрастает в три-четыре раза. Однако, даже если вы попали в такую западню, все равно остается выход, причем полностью законный.

За последние пару лет участились случаи отзыва лицензий у целого ряда банков. Узнать подробнее о том, какие банки обанкротились, можно на официальном сайте Агентства по страхованию вкладов. Там же можно найти информацию о том, как проходит финансовое оздоровление банков и что делать вкладчикам, лишившимся своих денег. В текущем году глубокий общественный резонанс вызвали действия АСВ в отношении вкладчиков, успевших забрать свои вклады за месяц до того, как было официально объявлено о признании банка банкротом. Удачливых вкладчиков обязали вернуть собственные денежные средства в пользу АСВ, так как их действия вызвали подозрения. И эти иски были удовлетворены.

Что же делать, если вам пришел иск от агентства по страхованию вкладов или другого банка за задолженности по кредиту или с требованием вернуть вклад? Как быть, если вы только недавно узнали о банкротстве своего банка и не знаете, нужно ли выплачивать кредит? Более того – существует ли легальный способ его не платить?

Последствия банкротства и плохая кредитная история

После вступления в силу решения суда о признании физического лица банкротом на гражданина накладывается ряд ограничений, которые часто называют «последствиями банкротства». В большинстве случаев они не сказываются негативно на жизни, так как практически не ограничивают свободу действий. Банкротам можно выезжать за границу, приобретать имущество и распоряжаться им, строить бизнес, не оформляя его на себя. Среди последствий банкротства можно выделить:

- запрет на занимание руководящих должностей на протяжении 3 лет с момента вынесения судебного решения;

- запрет на занимание руководящих должностей в банках на протяжении 10 лет с момента вынесения судебного решения;

- запрет на сокрытие информации от кредиторов о признании банкротом.

Именно последнее ограничение чаще всего вызывает массу вопросов и сложностей. Помимо внутренней проверки, которую осуществляет каждый банк при поступлении заявки на кредит или ипотеку, предполагаемый заемщик обязан сообщить о своем банкротстве еще до этой самой проверки. Сокрытие завершенного в пользу физ. лица дела о банкротстве является нарушением законодательства.

Разумеется, для банков такой гражданин будет выглядеть как ненадежный заемщик. Это риск для финансовой организации – давать снова деньги в долг тому, кто совсем недавно не выполнил свои обязательства перед кредиторами и обанкротился. Банку придется пойти на риск, если он решит все же удовлетворить прошение. Именно поэтому с такими рисками процентные ставки будут существенно завышены.

Факторы, влияющие на то, можно ли получить кредит после банкротства:

- особенности финансовой организации, в которую обращается бывший должник;

- текущие доказательства платежеспособности банкрота.

Если вам удастся доказать банку, что вы совершили накопления после процедуры банкротства, нашли надежную работу с лучшим заработком и решили все свои проблемы, которые привели в прошлом к признанию вашей неплатежеспособности, вам могут одобрить заявку на кредит. В любом случае банк будет перестраховываться, так что условия кредитного договора будут не самыми радужными, но деньги получить вы все же сможете.

Что же делать, если потребовалось снова взять заем или кредит? Как получить деньги в долг и избежать мгновенного отказа по причине банкротства? Можно ли получить кредит после банкротства?

Почему банки чаще всего отказывают банкротам?

Логично предположить, что, если ранее физическое лицо было официально признано неплатежеспособным и получило возможность законного списания долгов, система безопасности банка скорее всего мгновенно отклонит такую заявку на кредит или ипотеку.

Причины:

- опасение повторения аналогичной ситуации, когда, взяв кредит или заем, гражданин окажется не в силах выполнить свои обязательства по возврату долга;

- после признания физического лица банкротом в кредитную историю попадает соответствующая запись, которая чаще всего служит стоп-сигналом для банковской системы;

- у заемщика в большинстве случаев нечего попросить в залог, так как все имущество было распродано для погашения предыдущих долгов в рамках одного из этапов банкротства.

Каковы последствия при банкротстве для родственников должника

В некоторых случаях при банкротстве могут наступать последствия для родственников должника — в первую очередь это касается супругов.

Для супруга должника

При банкротстве могут продать с торгов имущество, которым супруги владеют совместно.

Сделки, которые опротестовываются финансовым управляющим, имеют аналогичные последствия. Такое имущество при успешном оспаривании сделок включается в конкурсную массу и реализуется на торгах. Однако супругу выплачивается компенсация за его долю после погашения требований кредиторов.

Например, если супруг заключил сделку дарения недвижимости, нажитой в браке, и через полгода решил признать себя банкротом, такая сделка будет оспорена финансовым управляющим. Часть средств будут выплачены кредиторам, а вторая часть по праву будет возвращена супруге должника.

Остальные родственники

Их интересы могут пострадать только в двух ситуациях:

- В случае, если должник заключал с родственниками сделки за последние 3 года (дарение, купля-продажа). Такие сделки могут быть оспорены и аннулированы, а имущество будет продано с торгов;

- В случае, если кто-то из родственников делит с должником дом или другой объект недвижимости, находящийся в долевой собственности. Если, например, земельный участок принадлежит должнику и его брату. В случае банкротства доля должника будет подлежать продаже и, при ее осуществлении, перейдет в собственность новому владельцу.

Хорошая новость — на приобретение доли охотников обычно не находится, даже по сниженной цене. К тому же, по закону родственники банкрота тоже могут участвовать в торгах и выкупить выставленную на продажу часть имущества в свою собственность, тем самым обезопасив себя от посягательств со стороны.

Узнать, какое имущество можно сохранить при банкротстве

Выводы

Если ваш банк обанкротился, не впадайте в панику – жизнь продолжается.

Если вы заёмщик, то можно не слишком волноваться

Главное — уделить внимание выполнению графика платежей, будь то обычное заимствование или ипотека.

Если вы вкладчик, то что вам остаётся? Ждать новостей и надеяться, что ваши сбережения вернут. А также избегать сомнительных действий.

Уцелевшие деньги несите в другой банк, но теперь уже выбирайте более надёжный, желательно — с участием государства.

Эксперты советуют делать крупные вклады в банк с рейтингом не ниже ТОП-20

Ни одного случая банкротства среди них зарегистрировано не было.