Как отразить выплаты по больничным листам в 2 ндфл

Содержание:

- Какие коды доходов существуют в РФ

- Частые ошибки

- Расшифровка кодов

- Цена договора

- Код дохода 2000 в справке 2-НДФЛ – что это в 2021 году

- Что означают коды НДФЛ

- Порядок исчисления налогов (формула, пример расчета)

- Обстоятельства, исключающие оплату ЛН

- Коды доходов в справке 2-НДФЛ с расшифровкой

- Как заполнить платёжку с 1 июня 2020 г.

- Порядок заполнения 2-НДФЛ за 2021 год

- Кто сдает 2-НДФЛ «Справку о доходах и суммах налога физического лица» в налоговую

- Доходы

Какие коды доходов существуют в РФ

Все денежные доходы, полученные россиянами, выражаются в четырёхзначном коде и имеют следующую классификацию:

- Коды 1*** – имеют расшифровку, как средство получения доходов, исчисляемых от участия в различных социальных программах, предлагаемых государством, начисления пенсий и пособий, не имеющих отношения к трудовой деятельности. К ним же относятся выплаты от наступления страховых случаев, если на гражданина был оформлен страховой полис с внесением им премии компании-страховщика, доходы от предоставленного и официально оформленного займа в виде процентов, а также в виде платы от сдачи в аренду недвижимого имущества и другие виды прибыли, не имеющие прямого отношения к трудовому процессу.

- Коды 2*** – могут означать денежные вознаграждения, связанные с осуществлением трудовой деятельности гражданина, как постоянной, так и разовой, в том числе оплата отпусков и расходов на командировку, а также доходы от различных обязательных социальных программ, обязательных к принятию согласно ТК РФ.

- Коды 3*** – означают денежные выплаты от предоставления во временное пользование собственных капиталов банками или другим сберегательным и кредитным учреждением с последующим начислением процентов указанной организацией за пользование и распоряжение этими деньгами.

- Код 4*** – выражается в одном четырёхзначном числе и олицетворяет собой все доходы, ранее полученные какими-либо иными законными путями, не имеющими отношение к 3 предыдущим кодам, например, расчёт средств на командировку или суточные выплаты.

Наиболее популярная среди населения статья дохода – в соответствии с кодом 2 утверждённой градации, фиксирующейся в 2-НДФЛ.

Частые ошибки

Рассмотрим «подводные камни», возникающие в процессе заполнения бланка, на которые чаще всего попадают бухгалтеры с небольшим опытом. Этот раздел лучше всего читать с особенной внимательностью, так как каждая неверно заполненная справка считается инспекцией за сведения, вводящие в заблуждение государственную структуру, и карается штрафом в размере пятисот рублей. Да, для целой организации сумма едва ощутимая, однако неверно заполненный документ потенциально может быть предоставлен не раз и не два.

Какие ошибки возникают при заполнении бланка

Поскольку специалистами службы камеральные проверки по данному бланку не проводятся, штрафование производится безотлагательно, сразу же, как найдена ошибка в отчетности. Имейте ввиду, применить штрафные санкции служба может за любую, мельчайшую неточность, например за:

- неправильный код дохода;

- неверно вписанный идентификационный номер налогоплательщика;

- ошибку в фамилии, имени или отчестве;

- одну неправильную цифру, вписанную среди указанных паспортных данных сотрудника организации и т.д.

Весь перечень подлежащих наказанию ошибок можно просмотреть в письме налоговой службы, от девятого августа 2021 года.

Встречаются ошибки вопиющие, которые удивляют любого специалиста в области бухгалтерии и налогов. Если организация не имеет сведений об идентификационном номере налогоплательщика, она должна оставит соответствующее поле в бланке пустовать. Однако многие бухгалтера решают вписать на место отсутствующих данных произвольную последовательность цифр или ряд нулей. Инспекторы, осуществляющие проверку, тратят солидное количество времени на то, чтобы отыскать несуществующие на самом деле данные, поэтому не удивительно, что фирма получает штраф.

То же касается кодов доходов и вычетов, которые получило физическое лицо. Часто молодые специалисты путают их между собой и вписывают одно вместо другого. Это также вводит инспекторов в заблуждение. Специально для работников с плохой памятью службой был издан справочник искомых кодировок, свериться с которым не просто можно, но и нужно, в процессе заполнения бланка 2-НДФЛ. Если отвечающий за это специалист в вашей компании имеет на руках справочник, однако все равно допускает ошибки, мы советуем вам отказаться от него в пользу более опытного кандидата на вакантное место. Если «зеленый» работник был принят в фирму ради экономии, спешим вас заверить, после переоформления десяти вариантов бланка, получения штрафа, затем и пени за несвоевременное предоставление верного варианта, экономия прекратится и канет в лету.

Бывает и так, что путаница происходит внутри кодов каждой направленности. Например, вычеты социальные бывают множества видов, например, на:

- детей;

- оплату лечения;

- обучение и т.д.

Каждому из них присвоена своя кодировка, так как они имеют различные характеристики, заключающиеся в:

- верхнем пределе возможной к получению суммы;

- сроках предоставления;

- наименований списка обязательной к предоставлению отчетности в виде официальных бумаг и т.д.

Перепутав их между собой, можно повлечь ненужные разбирательства, отнимающие множество времени и сил, а кроме того, совершенно не лишних для компании денежных средств.

Расшифровка кодов

Каждый код нетрудоспособности соответствует определенной причине. Именно по этим двузначным шифрам бухгалтера и отдел кадров распознает, как именно должен быть оплачен больничный лист работника, в каком размере. Коды указаны в п.58, 61 Порядка. Первые ячейки двузначные и кодированы ячейками от 01 до 15 (абз.11, 16 п.58 Порядка).

|

Коды причины нетрудоспособности в больничном листе |

|

| 01 | любое заболевание, независимо от формы лечения: амбулаторное или в стационаре |

| 02 | травма, независимо от того, как именно была получена: на производстве или во вне рабочее время |

| 03 | карантин |

| 04 | несчастный случай, произошедший на производстве, а так же последствия этого несчастного случая |

| 05 | отпуск по беременности и родам |

| 06 | протезирование любого рода, проводимое в стационаре |

| 07 | профессиональное заболевание, а так же период его обострения |

| 08 | долечивание в стационаре или санатории |

| 09 | уход за больным членом семьи (в том числе и детей) |

| 10 | Иное состояние (например, отравление, проведение медицинских манипуляций и прочие) |

| 11 | социально значимое заболевание из соответствующего Перечня (туберкулез, ИПП, гепатит и прочие) |

| 12 | в случае заболевания ребенка в соответствии с Перечнем заболеваний Федерального закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» |

| 13 | ребенок-инвалид |

| 14 | поствакциональное осложнение или обнаружение злокачественного новообразования у ребенка |

| 15 | ВИЧ-инфицированный ребенок |

При этом некоторые коды могут быть проставлены в больничный лист только с согласия застрахованного лица. К ним относятся шифры «14» и «15». Если человек не желает информировать работодателя о том, что имеются проблемы со здоровьем ребенка описанного характера, то он вправе этого не делать.

Дополнительные коды

Существуют трехзначные коды, которые проставляются в дополнение к основным для указания наиболее полной информации, необходимой для работодателя и Фонда социального страхования. Ситуации, в которых проставляются дополнительные трехзначные коды, определены в абз.2 п.58 Порядка.

|

Дополнительные шифры |

|

| 017 | лечение в специализированном санатории (например, при проблемах с сердцем, желудком, почками и прочими) |

| 018 | при санаторно-курортном лечении в связи с несчастным случаем на производстве в период временной нетрудоспособности |

| 019 | при лечении в клинике научно-исследовательского учреждения (института) курортологии, физиотерапии и реабилитации |

| 020 | при дополнительном отпуске по беременности и родам (например, при осложненных или многоплодных родах) |

| 021 | при заболевании или травме, наступившей вследствие алкогольного, наркотического, токсического опьянения или действий, связанных с таким опьянением |

Дополнительные коды позволяют дополнить информацию по нетрудоспособности. Например, если в больничном листе стоит код «05 020», то работодатель автоматически увеличивает сумму выплаты по беременности и родам. При этом в качестве основания для этого выступает законодательная норма.

Следующие коды используются для обозначения родственных связей. Вносятся при осуществлении ухода за больным родственником в зависимости от того, кто именно осуществлял уход (абз.44 п.58 Порядка):

- 38 – мать,

- 39 – отец,

- 40 – опекун,

- 41 – попечитель,

- 42 – иные члены семьи.

Специальные двухзначные коды предназначаются для обозначения нарушений назначенного врачом лечебного режима (абз.53 п.58 Порядка):

- 23 – самовольный уход из стационара; несоблюдение предписаний врача, в т.ч. выезд в иную местность на излечение,

- 24 – пропуск назначенного времени явки в медучреждение,

- 25 – выход на работу без выписки с больничного,

- 26 – отказ от участии в медэкспертизе (медобследовании),

- 27 – нарушение сроков явки на экспертизу (обследование),

- 28 – иные нарушения.

Имеются также коды категории «Иное»:

- 31 – продление предыдущего больничного листа,

- 32 – установление группы инвалидности,

- 33 – изменение ранее присвоенной группы инвалидности,

- 34 – летальный исход,

- 35 – отказ от участия в МСЭ.

- 36 – трудоспособность,

- 37 – направление на долечивание после стационара.

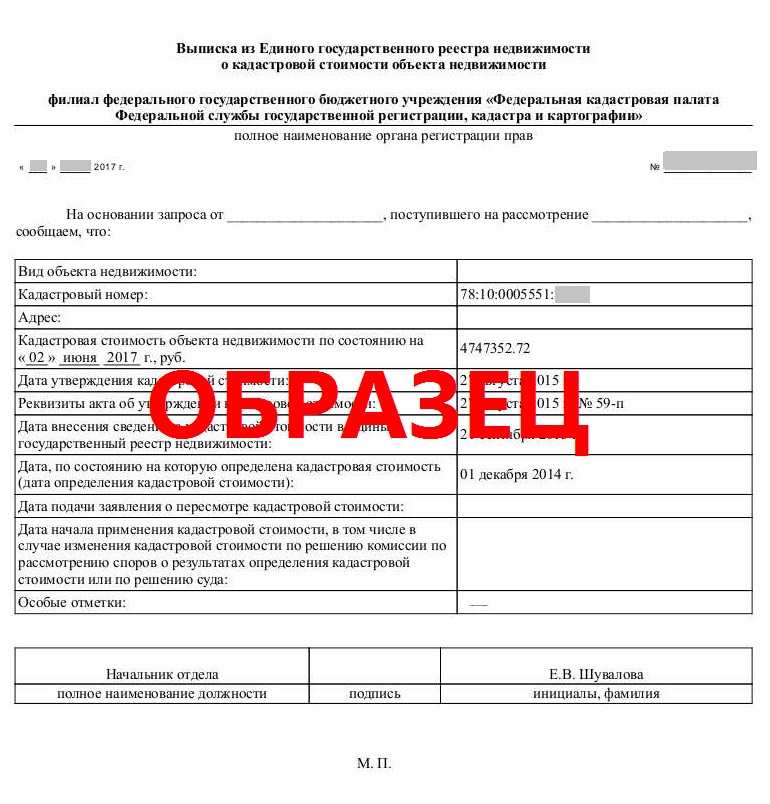

Цена договора

Помимо прочего, увеличение налоговой нагрузки может сказаться и при заключении договора купли-продажи, если недвижимое имущество реализуется ранее истечения минимального срока.

Не секрет, что продавец с покупателем нередко занижали в договоре цену объекта недвижимости. Сейчас же такая хитрость не поможет. Налоговый Кодекс дополнен положением, которое призвано исключить возможность занижения цены для снижения налогов.

Как это сделано?

Согласно нововведениям, при реализации недвижимого имущества до истечения минимального срока владения доход признается равнозначным кадастровой стоимости недвижимости по состоянию на начало текущего года (года продажи) и умножается на коэффициент 0,7.

Такое правило применяется в случае, когда в договоре цена продажи ниже кадастровой стоимости.

Таким образом, минимальный налог в любом случае придется заплатить, если реализация происходит ранее минимального срока. А рассчитать его будет просто: нужно лишь знать кадастровую стоимость вашего объекта.

Код дохода 2000 в справке 2-НДФЛ – что это в 2021 году

В Российской Федерации для всех жителей страны, включая резидентов, предусмотрен обязательный налог.

Физическое лицо является резидентом тогда, когда количество дней, проведенных на территории России, превышает 183 дня.

Таким образом, обязательный налог взымается со всех доходов, полученными от источника, который официально базируется в России.

Налог оплачивает наниматель в размере 13 процентов.

База налогов включает в себя всю выручку, которую получают в финансовом или в натуральном виде, за исключением средств, соответствующих налоговому кодексу Российской Федерации.

Исключения представляют из себя:

- Пособия по «декретному» отпуску, гарантированное только женщинам;

- Выплаты страхового возмещение и накопительные пенсионные выплаты;

- Федеральные социальные выплаты неработающим пенсионерам;

- Узаконенные выплаты, денежных средств за нанесенный ущерб жизни здоровью или имуществу;

- Оплата за донорство;

- Средства, выплачиваемые на содержание несовершеннолетнего ребенка, выплачиваемые одним из родителей;

- Единовременные выплаты, которые не превышают 50 тыс. рублей от работодателя при усыновлении ребенка из детдома или рождении;

- А также другие налоги, перечисленные в НК РФ ст. 217.

В России существует сумма, закрепленная на законодательном уровне, данная сумма не подлежит налогообложению, и вычитается при расчете из НДФЛ.

Что Такое НДФЛ?

НДФЛ — общеобязательный безвозмездный платеж, взымаемый принудительно различными органами власти, распространяющийся на все доходы физических лиц. Справка 2-НДФЛ — акт, который выдается нанимателем за определенный период и содержит в себе сведенья об источнике прибыли, заработной плате и налогах, удерживаемых государством.

НДФЛ начисляется на такие виды прибыли:

- Заработная плата труда по официальному месту и работы в качестве совмещения с основной;

- Выплата по временному освобождению от работы включает в себя отпуск основной и дополнительный;

- Оплата больничных листов;

- Победы в конкурсах или подарки;

- Оплата за авторское право;

- Выплаты от страховой службы;

- Выплаты основанные на Гражданско-Правовому Договору;

- Дополнительная прибыль от реализации своей собственности;

- Доходы полученные за счет сдачи аренды помещения;

- И многие другие доходы налогоплательщиков.

Данную справку получают в бухгалтерском отделе компании. Выдача осуществляется в течении 3-ех суток, срок выдачи при этом регламентирован.

Что включает в себя справка 2-НДФЛ

Справка формата 2-НДФЛ включает в себе:

- Данные о нанимателе;

- Информация о работнике;

- Ежемесячная выплата 13% резидентов и граждан страны;

- Вычеты имущественные и социальные с их кодами;

- Общий итог дохода.

Справка 2-НДФЛ решает многие вопросы, которые связанны с физическими лицами, по данному документу можно узнать вычет по всем доходам. Чаще всего требуется для подтверждения того, что физическое лицо способно возвратить в банк ссуду с процентами.

Данная справка не дает гарантии того, что заемщик не будет уволен с работы период оплаты кредита. Для принятия решения о выдаче кредитов, этот фактор является весомым аргументом.

Также без данного документа не обойтись при расчете пенсионных начислений, для оформления детей на попечительство, для расчета суммы алиментов.

Для самостоятельного разбора вопросов, связанными с кодами, обозначенными в документе, нужно знать разновидность кодов и краткую расшифровку. Таким образом сразу можно выделить коды, начинающиеся на цифру 2 — обозначают тот или иной вид дохода.

Вид кодов дохода

- Код 2000 — награда за реализацию должностных обязательств. Исключение – выплата, указанная в п.29 ст. 217 НКРФ.

- Код 2001 — обозначает принятие награды директором или руководящим персоналом.

- Код 2002 — обозначает зачисление надбавки, назначаемых за высокие показатели в деятельности.

- код 2003 — бонусы или компенсации, осуществляемые за счет особых целей.

- Код 2010 Выплаты по гражданско- правовому договору.

- Код 2201 — Поощрение за авторство и свои идеи.

Коды доходов 2021 года

- Код 2013 – оплата за неиспользуемый отпуск.

- Код 2014 – оплаты выходных пособий, в объеме среднего ежемесячного оклад, руководителям.

- Код 2301 – оплата компанией взысканий, за нарушение порядка требований клиентов.

- Код 2611 – долг списанный с организации.

- Код 3021 — результат общей прибыли в качестве процента по облигациям, которые обращаются в государственные компании и предприятия, номинированные рублями.

Таким образом каждому жителю Российской Федерации необходимы минимальные знания кодов НДФЛ.

Для того чтобы точно быть уверенным в сумме своего дохода, и знать, что справка вида 2-НДФЛ может потребоваться в самых разных ситуациях.

Что означают коды НДФЛ

Налоговый кодекс обязывает налоговых агентов вести учет доходов, выплачиваемых физическим лицам, не в произвольной форме, а с использованием специальных кодов. Так, в пункте 1 статьи 230 НК РФ сказано, что каждый налоговый агент должен составлять регистры налогового учета. В них нужно фиксировать выплаченные физлицам доходы в соответствии с кодами, которые утверждает ФНС.

Действующие коды приведены в приказе ФНС от 10.09.15 № ММВ-7-11/387@ (далее — приказ № ММВ-7-11/387@). Они применяются, в том числе для заполнения справок по форме 2-НДФЛ. А значит, неправильное присвоение доходу цифрового шифра приведет к ошибке в справке 2-НДФЛ. Это, в свою очередь, грозит налоговому агенту штрафом в размере 500 руб. за каждую неверно оформленную справку о доходах (ст. 126.1 НК РФ, п. 3 письма ФНС от 09.08.16 № ГД-4-11/14515).

Внимание

За 2020 год налоговые агенты должны сдать справки о доходах по форме 2-НДФЛ не позднее 1 марта 2021 года. Далее справка 2-НДФЛ как отдельный документ перестанет существовать. Вместо нее придется заполнять приложение № 1 к расчету 6-НДФЛ (см. «Новая форма 6‑НДФЛ, в которую включили 2‑НДФЛ: как заполнять и когда сдавать»). Впервые представить 6-НДФЛ с приложением № 1 надо не позднее 1 марта 2022 года.

Заполнить и сдать через интернет 2‑НДФЛ с актуальными кодами

Кроме того, во многих бухгалтерских программах на коды выплат «завязано» определение даты фактического получения дохода. А она используется при заполнении строки 100 раздела 2 расчета 6-НДФЛ (подробнее об этой форме см. 6‑НДФЛ: как заполнить и сдать расчет»). Следовательно, из-за ошибки в кодировке доходов налоговый агент может неверно заполнить расчет 6-НДФЛ. За данное нарушение штраф также составляет 500 руб. (ст. 126.1 НК РФ).

Наконец, эта же самая кодировка выплат используется в большинстве бухгалтерских программ для расчета среднего заработка. Поэтому неправильное присвоение кода может стать причиной неверного расчета с работниками по отпускным, командировочным, больничным и т.п. Если выплата окажется занижена, организация может быть оштрафована на сумму от 30 000 до 50 000 руб., должностное лицо — от 10 000 до 20 000 руб., а ИП — от 1 000 до 5 000 руб. (ч. 6 ст. 5.27 КоАП РФ). Если же работнику будет перечислено больше, чем полагается, возможны проблемы с выплатами различных пособий, компенсируемых за счет бюджета.

Важно

Ошибки в применении кодов могут повлечь занижение или завышение отпускных, командировочных, больничных и прочих выплат, «завязанных» на средний заработок. Поэтому данные выплаты лучше рассчитывать в веб-сервисах, где актуальные коды устанавливаются и подставляются в отчетность автоматически.

Бесплатно рассчитать зарплату, отпускные и пособия в веб‑сервисе

Порядок исчисления налогов (формула, пример расчета)

Размер подходного налога с больничного равен 13 процентов и не отличается от общеустановленной величины. Поскольку компенсация по листу нетрудоспособности производится за счет двух источников – из бюджета соцстраха и с фонда оплаты труда организации, то ее размер состоит из двух величин. С каждой из этих частей удерживается НДФЛ, но соцстрах направляет свою долю на предприятие, которое в дальнейшем перечисляет налог в бюджет в полном объеме.

Для понимания того, как с больничного удерживается НДФЛ, рассмотрим конкретный пример.

Сотрудник Петров В.В. по выходу на работу представил лист нетрудоспособности продолжительностью на 10 дней. В соответствии с размером заработка, ему начислена компенсация по больничному в 6000 рублей, которая распределена следующим образом:

- 1800 руб. оплачивает предприятие (за три рабочих дня);

- 4200 руб. возмещает Фонд социального страхования (за семь рабочих дней).

На руки человек получит за больничный лист 5220 рублей (за минусом НДФЛ 13%).

Фонд соцстраха вернет предприятию 234 рубля, то есть 13 % от 1800 рублей. Работодатель перечислит в бюджет уже полную сумму налога в размере 780 рублей (13% от 6000 рублей).

С 2011 года в ряде регионов России проводится пилотный проект, в котором на 2021 год принимают участие 39 субъектов российской Федерации. В рамках данной программы предусмотрено, что все выплаты по больничному осуществляется только фондом соцстраха, который и начисляет удержание налога и его направление в казну.

Обстоятельства, исключающие оплату ЛН

В оплате пособия при получении травмы может быть отказано. Перечень оснований для отказа в выплате приведен в ст. 9 ФЗ от 29.12.2006 № 255-ФЗ.

| Основание отказа | Описание |

| Получение травмы в результате противоправных действий | Подразумевается умышленное нанесение травмы, установленного по решению суда |

| Нахождение лица в отпуске, за исключением очередного оплачиваемого периода | Получение травмы в отпуске без оплаты (административном), по уходу за ребенком, периоде освобождения лица с полной или частичной оплатой |

| Приостановление деятельности на предприятии, отстранение лица | Травма во время простоя предприятия, оформленного официально приказом, отстранения от работы без оплаты |

| Нахождение под арестом или иное задержание | Происшествие в периоде нахождения под следствием, административным арестом |

Место получения прочей травмы может быть связано с рабочим местом с одновременными действиями сотрудника в личных интересах. Например, работник получил телесные повреждения в случае использования служебной машины в личных целях, нахождения в период работы в неположенном месте, других аналогичных обстоятельствах. Особое место занимают травмы на корпоративных праздниках, не относящиеся к производственным в связи с отсутствием исполнения обязанностей.

Несчастный случай, происшедший во время обеденного перерыва, квалифицируется как бытовая травма. При необходимости составляется акт произвольной формы.

Кандидат юридических наук А.О.Якушев

Если возникает вероятность переквалификации бытовой травмы в производственную, работодатель должен взять объяснительные у работника и свидетелей травмы.

Коды доходов в справке 2-НДФЛ с расшифровкой

Заполняя справку 2-НФДЛ налоговый агент обязан указать код дохода. Посмотрите, какие коды используются в этом году по основным выплатам в пользу физических лиц, когда бухгалтер ставит код 4800, для каких выплат нужны коды 2510, 2760 и 2710, а также скачайте полную таблицу кодов доходов с расшифровкой.

Полный перечень актуальных кодов доходов и вычетов по НДФЛ>>>

Срочная новость для всех бухгалтеров: У чиновников новые требования к платежкам: с какими формулировками платежи не пройдут. Подробности читайте в журнале “Российский налоговый курьер”.

Где указать код дохода в справке 2-НДФЛ

Все налоговые агенты по НДФЛ обязаны отчитываться в налоговую по выплатам в пользу физических лиц, указав в разделе 3 справки 2-НДФЛ соответствующий код дохода, который утвержден приказом ФНС России от 10.09.15 № ММВ-7-11/387@.

Обратите внимание, что с 26 декабря 2021 года внесены некоторые изменения. Об этом мы скажем ниже

Важно! Формально санкций за ошибку в коде в справке 2-НДФЛ не установлено. Но от вашего выбора зависит, какой вид выплат увидит налоговая в отчетности, а от этого зависит срок перечисления НДФЛ в бюджет

Неверно указанный код может привести к штрафу за несвоевременное перечисление НДФЛ.

Основные коды доходов для работодателя

Налоговые агенты – работодатели обычно используют «стандартный» набор кодов доходов при заполнении справки 2-НДФЛ.

Для премии

Для обозначения выплаченных премий с 26 декабря 2021 года введено 2 новых кода доходов (приказ ФНС от 22.11.16 № ММВ-7-11/633@). Посмотрите в таблице сравнения, какие произошли изменения, и с каким данными заполнять справки 2-НДФЛ за 2021 и 2021 года.

| Премия за производственные результаты | 2000 | 2002 |

| Премия за счет чистой прибыли компании | 4800 | 2003 |

Коды доходов для особых случаев

Некоторые коды доходов используются редко, но бухгалтер должен знать, для чего они нужны, и какие доходы отражать с этими кодами в справке 2-НДФЛ.

Код дохода 2760 и 2710 в справке

Часто возникает вопрос, что такое код 2760 в справке 2-НДФЛ? Он используется для выплат в виде материальной помощи, выдаваемой сотруднику.

Однако будьте внимательны — для разного вида материальной помощи предусмотрены разные значения в справке 2-НДФЛ. Например, существует еще коды 2710, 2761, 2762.

Ниже мы привели таблицу всех шифров, используемых для выплат в виде материальной помощи.

| 2710 | Материальная помощь (за исключением материальной помощи по кодам дохода 2760, 2761, 2762) |

| 2760 | Материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту |

| 2761 | Материальная помощь, оказываемая инвалидам общественными организациями инвалидов |

| 2762 | Суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка |

Важно! Некоторая материальная помощь не облагается НДФЛ в пределах 4 000 руб. В этом случае укажите код дохода 2760, а рядом укажите код вычета 503

Посмотрите образец ниже.

Посмотрите таблицу соответствия кода дохода и кода вычета в справе 2-НДФЛ.

| 2710 | 503 |

| 2760 | 503 |

| 2761 | 506 |

| 2762 | 508 |

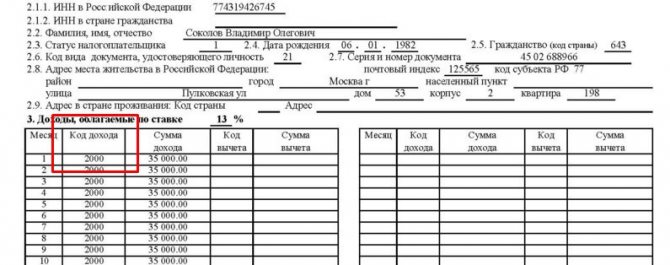

Если сотруднику выдан подарок, то в разделе 3 используйте код 2720, указав полную стоимость подарка. Сумма в пределах 4 000 руб., НДФЛ не облагается, поэтому рядом в справке 2-НДФЛ укажите код вычета 501 и сумму 4 000 руб.

Код дохода 2510

Если организаций оплачивает за сотрудника товары (работы, услуги) или имущественные права, в т.ч. коммуналку, питание, отдых, обучение в интересах сотрудника, то в справке 2-НДФЛ укажите код дохода 2510.

Код дохода 4800 в справке 2-НДФЛ: что это

Есть такие доходы, для которых не предусмотрено отдельного кода. В таком случае бухгалтер должен указать код дохода в справке 2-НДФЛ – 4800.

- К таким доходам, в частности относятся:

- Компенсация за неиспользованный отпуск при увольнении;

- Выходное пособие свыше трехкратного размера среднего заработка;

- Суточные на командировку сверх лимита;

- Доплаты к разным пособиям;

- Компенсация за использование личного имущества в производственных целях и т.д.

Как заполнить платёжку с 1 июня 2020 г.

Форма платёжного поручения не изменилась, код дохода нужно вписывать в поле 20 «Назначение платежа кодовое».

В платёжке можно поставить только один код. Так, перечислить работнику зарплату и суточные общей суммой нельзя, для этого оформляют два платёжных поручения с кодами 1 и 2. Зарплату и отпускные можно отправить одной платёжкой – у них общий код.

Если на работника пришли исполнительные документы, и работодатель удерживает денежные средства из доходов должника, то в текстовом поле 24 «Назначение платежа» нужно сделать такую запись:

//ВЗС//удержанная сумма цифрами без пробелов//.

Рубли отделяют от копеек знаком тире «–», а если взысканная сумма в целых рублях, то после тире указывают «00».

Например, с зарплаты за июль удержали алименты в размере 15 тыс. руб. В поле «Назначение платежа» нужно оформить запись так:

//ВЗС//15000–00//. Заработная плата за июль 2020 года.

Образец заполнения платёжного поручения

Если не было удержаний по исполнительным листам, писать ничего не нужно, только проставить код дохода в поле 20.

При зарплатном проекте, когда для выплат работникам формируют реестр, удержанную сумму вносят в каждую строку с ФИО должников в том же формате, что и для платёжек. Удержания указывают и в платёжном поручении на общую сумму, но при этом поле 20 «Наз.пл.» не заполняют.

Формы реестров у разных банков могут отличаться. Если сомневаетесь в правильности заполнения, обратитесь за разъяснениями в свой банк, в котором открыт зарплатный проект.

Порядок заполнения 2-НДФЛ за 2021 год

Требования к заполнению. В Порядке заполнения недопустимо:

- вносить исправления с помощью корректора;

- печатать на двух сторонах и скреплять листы;

- использовать цветные чернила, кроме черного, фиолетового и синего цвета;

- проставлять в справке отрицательные числа.

Мы рекомендуем заполнять справку в следующей последовательности: Общая часть → Раздел 1 → Приложение по вычетам→ Раздел 3 → Раздел 2 → Раздел 4.

Общая часть

— укажите ИНН и КПП налогового агента. ИП и специалисты частной практики указывают только ИНН. В поле «Номер справки» впишите ее уникальный номер в отчетном периоде. В поле «Номер корректировки» укажите 00 для первичной справки, 01 для первой корректирующей справки, 02 для второй и так далее. Для аннулирующей справки указывайте код 99.

Раздел 1 — внесите личные данные налогоплательщика: ИНН, ФИО, статус, дату рождения, гражданство, серию и номер паспорта.

Приложение к справке — заполняйте отдельно для каждой ставки НДФЛ. Укажите соответствующий номер справки и ставку налога. В 2021 году стандартная ставка налога для резидентов равна 13%, а для нерезидентов — 30%. Построчно укажите доходы работника с кодами и вычеты, уменьшающие базу по налогу.

Коды доходов в 2-НДФЛ в 2021 году

Раздел 3 — внесите информацию вычетах. Не забудьте указать код уведомления: «1» для имущественных вычетов, «2» — для социальных, «3» — уведомление на уменьшение налога на фиксированные авансовые платежи. Придерживайтесь правил:

- каждый вычет заносите в отдельную строку;

- суммы по одному коду вычета можно объединять;

- для одинаковых сумм вычетов с разными кодами заполняйте отдельные ячейки;

- если строк не хватает — заполните несколько листов, оформив шапку документа и раздел вычетов.

Раздел 2 — заполняется отдельно для каждой ставки НДФЛ. Внесите доходы, налоговую базу, сумму исчисленного, удержанного и уплаченного НДФЛ.

- Общая сумма дохода — сумма дохода в чистом виде, без учета вычетов и удержаний;

- Налоговая база — показатель строки «общая сумма дохода» за исключением вычетов;

- НДФЛ начисленный — рассчитывается как Налоговая база × Ставка налога;

- Сумма фиксированных авансовых платежей — это тольео для иностранных работников, которые работают по патенту;

- НДФЛ удержанный — сумма, удержанная из доходов налогоплательщика;

- Налог перечисленный — сумма НДФЛ, уплаченная в бюджет за год;

- Излишне удержанный налог — переплата по НДФЛ или излишне удержанная сумма, которую налоговый агент не вернул налогоплательщику.

Раздел 4 — заполняется, если налог не был удержан. Укажите сумму дохода, с которого не смогли удержать налог, и саму неудержанную сумму. По каждой ставке НДФЛ заполняется отдельный раздел.

Новые контрольные соотношения по 2-НДФЛ в 2021 году

При нарушении контрольных соотношений работодатель получит от налоговой сообщения о выявленных несоответствиях с требованием представить пояснения или внести исправления в течение 5 дней.

Кто сдает 2-НДФЛ «Справку о доходах и суммах налога физического лица» в налоговую

Эта форма нужна для предоставления сведений о доходах работников и удержанных с них сумм НДФЛ в ИФНС. Дополнительно работодатель должен выдать справку по запросу работника. Справка 2-НДФЛ составляется на каждое физлицо, которое получало зарплату, доходы или иные выплаты от организации или предпринимателя. Ее сдают организации, которые выплачивают доходы физическим лицам. Работодатель в данном случае является налоговым агентом — удерживает и перечисляет НДФЛ в налоговую.

Из этого правила есть три исключения:

- Вы выплачивали физлицу только доходы, которые не облагаются НДФЛ. Например, вручили подарок стоимостью до 4 000 рублей и больше ничего не платили;

- Вы выплачивали доходы физлицам, не являясь при этом налоговым агентом. Например, покупали у граждан машину или гараж или оплачивали работы ИП, самозанятого, частнопрактикующего нотариуса и пр.

Нулевую справку к 6-НДФЛ подавать не нужно. Например, их не представляют организации, которые не вели деятельность и не выплачивали работникам вознаграждение или выплачивали только необлагаемые НДФЛ суммы. Это связано с тем, что справку сдают только налоговые агенты, а вышеперечисленные категории к ним не относятся.

Доходы

Наиболее часто используемым кодом дохода можно назвать 2000. Это деньги, которые были получены в отчётный период в качестве зарплаты. В некоторых случаях принято работникам дополнительно к этому выдавать премии. Их можно разделить на две большие группы.

- Некоторые относятся к тому, что сотрудник показал в своей трудовой деятельности отличные результаты. Они относятся к коду 2002.

- Другие виды поощрений могут иметь различные причины. Они обычно предприятием выплачиваются из прибыли. Их код — 2003.

Вместе с зарплатой часто используются и некоторые другие коды. Код дохода 2012 в справке 2 НДФЛ – что это? Им обозначаются выплаты отпускных. Надо заметить, что есть оплата отпускных, обозначаемая по-другому (4800). Здесь речь идёт о выплате отпускных за неиспользованный отпуск при увольнении.

Не всегда оплата происходит в форме зарплаты. Ещё один известный вариант расчётов — оплата по гражданско-правовым договорам. Её обозначение — код 2010. Код дохода 2300 в справке 2 НДФЛ соответствует доходам, которые получены сотрудником в виде выплаты больничных. Поскольку данный вид поступлений облагается подоходным налогом, в справке необходимо его упомянуть.

Известно, что физическое лицо, которое имеет в собственности какое-либо транспортное средство, может сдавать его в аренду. Доходы, полученные таким образом, обозначаются кодом 2400. Это же обозначается, когда в аренду передаются трубопроводы, линии связи и другие аналогичные объекты.

Иногда, по какой-нибудь причине предприятие рассчитывается не деньгами, а какими-либо товарными ценностями, при помощи натуральной оплаты. Если это имело место, то здесь будет использовано значение 2530.

Когда фирма хочет заинтересовать ценного сотрудника, а также там, где это предусмотрено нормами российского законодательства, вполне допустимо за сотрудника оплачивать полагающиеся ему блага или компенсировать сделанные им расходы. Одним из примеров может быть оплата за своего работника коммунальных услуг, отдых или питания. Это является одним из видов доходов физического лица и должно быть отображено в этой справке под номером 2510.

Код дохода 4800 в справке 2 НДФЛ – что это? Что делать, если полученная выгода не учтена в классификации, которая указана в налоговом кодексе? Все такие доходы обозначаются указанным значением. Возникает вопрос о том, какие существуют примеры подобных видов дохода? Одним из них является выплата части командировочных. Как известно, законодательство предусматривает оплату командировочных расходов в определённых пределах. Однако, руководитель предприятия имеет право увеличить их. Соответствующая сумма превышения относится к коду 4800.

Сотрудник может получить материальную помощь. Её обозначение — 2760. Такая поддержка может оказываться не только работникам, но и тем. Кто уже не работает на предприятии. Материальная помощь, обозначаемая данным кодом, может быть выдана тем, кто ушёл на пенсию, а также в связи с инвалидностью или по возрасту.