Продажи с ндс физическому лицу

Содержание:

- Требования к маркировке продукции

- Дополнительные шифры — 2021

- Коды видов операций по НДС

- КВВО для операций

- Маркировка средствами идентификации – как внедрить?

- Информация по консолидированной группе

- Зарплатные отчеты

- Разновидности

- Группы кодов

- Образование

- Что собой представляет код вида валютной операции

- Какие графы книги покупок подлежат заполнению при указании кода 22

- Функции кодов в книге продаж

- Включение в расчет приложений с разными кодами тарифов

- Этапы маркировки товаров

Требования к маркировке продукции

- название товара и его состав;

- масса или размеры;

- как хранить, и в какие сроки он годен;

- кто произвел (название и адрес организации);

- номер серии или партии.

Перечень сведений зависит от типа маркируемой продукции — у каждого он индивидуален.

Расположение наносимой этикетки

В 2021 ЦРПТ не устанавливает (и пока не планирует), где именно на этикетке должен располагаться штрихкод маркировки для учета

Важно, чтобы код DataMatrix был хорошего качества, считывался 2D сканером и был размещен в установленные сроки.

Требования к принтеру и ККТ

Формально, любой принтер подойдет для печати этикетки с кодом ДатаМатрикс. Но этикетка клеится один раз на все время реализации изделия. Значит, её качество — важный момент. Долгий срок службы имеет специальная этикетка, напечатанная на термотрансферном принтере. Не забывайте также про ККТ (контрольно-кассовая техника), она должна поддерживать работу с маркированным товаром: принимать и передавать данные в ОИСМ (оператор информационных систем маркировки) через ОФД (оператор фискальных данных). Это тоже защищает от подделки. Желательно приобрести сразу онлайн-кассу с постоянным доступом в интернет.

Остальные требования

Оптовым продавцам и рознице придется самостоятельно промаркировать товарные остатки. Производители же будут наносить коды только на новую продукцию: ту, что выпускают после даты с которой вступает в силу обязательная маркировка товаров. Средствами идентификации для старых партий и групп, предприниматели должны будут заняться самостоятельно. Для этого придется использовать отраслевые решения или самостоятельно настроить бизнес-процессы.

Тем кто ещё не использовал системы электронного документооборота (СЭД) придется начать это делать. Это необходимо, так как нужно передавать документы, сопровождающие маркированные товары, в электронном виде через ЭДО. Всё должно корректно функционировать с кассовой техникой и программой, а также с вашей товароучетной системой.

Теперь во время продажи производителем или оптовиком в сегменте B2B, он должен отправлять получателю при отгрузке по ЭДО универсальный передаточный документ (УПД) с перечнем всех кодов. Розничный магазин или оптовая организация, во время приемки сверяет переданные коды с нанесенными на товарах, утверждает УПД и передает данные в систему мониторинга через оператора ЭДО.

Дополнительные шифры — 2021

Несколько новых кодов, предназначаемых для учетных регистров, возникли в письме ФНС России от 16.01.2018 № СД-4-3/480@. В нем приведены такие шифры:

- для журнала учета счетов-фактур:

- 33 — по документам (в т. ч. корректировочным), выставляемым при поступлении от налогового агента предоплаты в счет будущей поставки сырых шкур (лома);

- 34 — по документам (в т. ч. корректировочным), выставляемым (получаемым) комиссионером (агентом) в связи с отгрузкой налоговому агенту сырых шкур (лома);

- для книги покупок, заполняемой налоговым агентом:

- 41 — по вычету как у покупателя суммы НДС, исчисленной при перечислении предоплаты;

- 42 — по вычету как у покупателя суммы НДС, исчисленной при отгрузке товара, а также при корректировке стоимости отгрузки в сторону увеличения;

- 43 — по вычету как у продавца суммы НДС с предоплаты при отгрузке;

- 44 — по вычету как у продавца суммы НДС при корректировке стоимости отгрузки в сторону уменьшения;

- для книги покупок обычного налогоплательщика-продавца:

- для книги продаж обычного налогоплательщика-продавца:

- 33 — по предоплате в счет будущей поставки сырых шкур (лома);

- 34 — по отгрузке сырых шкур (лома), в т. ч. в счет предоплаты, а также при изменении стоимости отгрузки в сторону увеличения;

- для книги продаж, заполняемой налоговым агентом:

- 41 — по НДС с предоплаты как у продавца;

- 42 — по НДС с отгрузки как у продавца, а также при корректировке стоимости отгрузки в сторону увеличения;

- 43 — по НДС, восстанавливаемому как у покупателя при перечислении им предоплаты;

- 44 — по НДС, восстанавливаемому как у покупателя при корректировке стоимости отгрузки в сторону уменьшения.

Письмо содержит оговорки о том, что приведенные в нем коды являются рекомендуемыми и применяются до внесения изменений в соответствующий базовый регистр.

Кроме этого письмом ФНС России от 16.01.2018 № СД-4-3/532@ дополнительно введены коды 37-40 — для операций, предусмотренных п. 7 ст. 164 НК РФ.

Коды видов операций по НДС

Коды видов операций по НДС, утвержденные Приказом ФНС от 14.03.2016 N ММВ-7-3/136@.

Применяются с 01.07.2016.

| Наименование вида операции | Код вида операции | Комментарии |

| Отгрузка или приобретение товаров, работ, услуг, прав, в т.ч. операции, облагаемые по ставке 0 %, отгрузка или приобретение по договору комиссии (агентскому), возврат товаров покупателем и получение их продавцом, составление или получение единого корректировочного СФ (за исключением операций по кодам 06, 10, 13, 14, 15, 16, 27) | 01 | |

| Авансы, полученные или переданные, авансы, полученные или переданные по договору комиссии (агентскому), за исключением операций по кодам 06, 28 | 02 | |

| Операции, совершаемые налоговыми агентами по ст. 161 НК РФ, в том числе и налоговыми агентами-посредниками, за исключением операций (п. 4 и п. 5 ст. 161 НК РФ) | 06 | |

| Отгрузка или получение товаров, работ, услуг, прав на безвозмездной основе | 10 | |

| Проведение подрядными организациями капитального строительства, модернизации (реконструкции) объектов недвижимости; приобретение и передача таких работ инвесторами; передача или приобретение указанными лицами объектов капитального строительства, оборудования, материалов в рамках исполнения договоров по капитальному строительству | 13 | |

| Передача имущественных прав, перечисленных в пп. 1-4 ст. 155 НК РФ | 14 | |

| Составление или получение счета-фактуры комиссионером или агентом, при реализации или приобретении одновременно собственных и комиссионных товаров | 15 | |

| Получение продавцом товаров, возвращенных покупателем — НЕплательщиком НДС, а так же отказ от товаров компаниями или предпринимателям, которые не платят НДС (абз. 2 п. 5 ст. 171 НК РФ), кроме операций, перечисленных по коду 17. | 16 | |

| Получение продавцом товаров, возвращенных покупателем — физическим лицом, а также отказ от товаров (работ, услуг) (абз. 2 п. 5 ст. 171 НК РФ) | 17 | |

| Составление или получение корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров (работ, услуг), прав в сторону уменьшения | 18 | |

| Ввоз товаров на территорию РФ из ЕврАзЭС | 19 | |

| Ввоз товаров на территорию РФ в таможенных процедурах | 20 | |

| Операции по восстановлению сумм налога, указанные в п. 8 ст. 145, п. 3 ст. 170, (за исключением пп. 1 и пп. 4 п. 3 ст. 170, перенесенных на код «01»), а так же при операциях, облагаемых 0%) | 21 | |

| Операции по возврату авансов, полученных от покупателей, и зачету авансов в счет отгрузки товаров (работ, услуг) | 22 | |

| Приобретение услуг, оформленных БСО при командировках и представительских расходах | 23 | |

| Регистрация счетов-фактур в книге покупок, в случае подтверждения ставки 0% после 180 кал.дней, если ранее по СФ был исчислен НДС и включен в книгу продаж при не подтверждении ставки 0% (абз. 2 п. 9 ст. 165 НК РФ, п. 10 ст. 171 НК РФ) | 24 | |

| Регистрация счетов-фактур в книге покупок в отношении сумм налога, ранее восстановленных при совершении операций, облагаемых по ставке 0%; при получении изготовителем оплаты или аванса по предстоящим поставкам товаров с длительным циклом производства (п. 7 ст. 172 НК РФ) | 25 | |

| Составление документов, содержащих суммарные (сводные) данные по операциям в течение месяца (квартала) при реализации ТРУ, прав лицам, не являющихся плательщиками НДС, при получении от них авансов в счет будущих поставок, при изменении стоимости отгруженных товаров (п. 6, 10 ст. 172 НК РФ) | 26 | |

| Составление и получение сводного счета-фактуры по посредническим сделкам, операциям транспортной экспедиции и при выполнении функции застройщиков (п. 3.1 ст. 169 НК РФ) | 27 | |

| Составление и получение сводного счета-фактуры при получении авансов по посредническим сделкам, операциям транспортной экспедиции и при выполнении функции застройщиков (п. 3.1 ст. 169 НК РФ) | 28 | |

| Корректировка реализации товаров (работ, услуг), передачи имущественных прав, предприятия в целом как имущественного комплекса на основании п. 6 ст. 105.3 НК РФ | 29 | |

| Отгрузка товаров, в отношении которых при таможенном декларировании был исчислен НДС в соответствии с | 30 | |

| Операция по уплате сумм НДС, исчисленных при таможенном декларировании товаров в случаях, предусмотренных | 31 | |

| Принятие к вычету таможенного НДС после 180 дней с импорта при завершении действия таможенной процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области (п. 14 ст. 171 НК РФ) | 32 |

КВВО для операций

Приведем коды, которые обычно сопровождают операции:

- 10100. Предоплата за вывоз партии изделий с территории России.

- 10200. Отсрочка платежа за партию, транспортируемую из страны.

- 11100. Предоплата иностранцу за продукцию, ввозимую в страну.

- 11200. Расчеты с резидентом, если ему дана отсрочка выплат за партию, ввозимую в страну.

- 12060. Плата за проданные нерезидентом товары. Предполагается, что продавалась продукция за рубежом, без ввоза в РФ.

- 13010. Платеж от иностранца в адрес резидента за товар, проданный в России.

- 20100. Предоплата услуг или товаров в пользу резидента.

- 20200. Расчет нерезидента с резидентом за услуги или работы.

- 20400. Платежи по соглашениям о поручениях, гарантиях в адрес резидента.

- 20500. Платежи по соглашениям о гарантиях в адрес нерезидента.

- 21100. Предоплата за услуги или работы в пользу иностранца.

- 35030. Платеж в адрес резидента по прочим действиям.

- 35040. Платеж в пользу иностранца по иным действиям.

- 41030. Кредитование резидента нерезидентом.

- 42015. Уплата основного долга перед нерезидентом, если у резидента есть соответствующие обязательства.

- 61100. Движение валюты с одного счета на другой.

- 61135. Перевод валюты со счета резидента на счет в ином банке.

- 70060. Резидент переводит иностранцу вознаграждение за работу.

- 99090. Прочие действия и переводы, которых нет выше.

Это перечень самых распространенных КВВО. Остальные коды есть в Инструкции ЦБ №181.

КВВО нужен и при работе с иностранной валютой:

- 01010 – реализация валюты за рубли.

- 01030 – покупка валюты за рубли.

Пример использования кода

У нерезидента приобретена продукция. Она была транспортирована в Россию на основании положений внешнеторгового договора. Нужный код зависит от выбранного вида оплаты:

- 10100 – для предоплаты.

- 10200 – постоплата.

Что делать, если товар нерезидента находится на территории России? Применяется код 13010. Обоснованность его использования подтверждается накладной с российским адресом местоположения продукции.

К СВЕДЕНИЮ! Код 13010 не подходит для топлива и прочих ресурсов для эксплуатации ТС. Покупка топлива сопровождается этими КВВО: 22110 (сделка с предоплатой) и 22210 (постоплата).

Маркировка средствами идентификации – как внедрить?

Как сделать так, чтобы новая система мониторинга и прослеживаемости не помешала основным бизнес-процессам? Как сделать так, чтобы закон был соблюден, а маркированные изделия можно было легко сканировать? Автоматизировать ее за счет специальной умной системы маркировки товаров, передающей информацию в Честный ЗНАК и упрощающую работу с кодами.

GetMark — это сервис, который полностью минимизирует ваши затраты времени и денег на внедрение новых бизнес-процессов. Вам не придется самостоятельно разбираться в системе «Честный Знак» и покупать лишнее оборудование. В этой программе и приложении уже все продумано и интегрировано с необходимыми для маркировки сервисами и автоматизация пройдёт в сжатые сроки.

Наша компания сотрудничает с национальной системой маркировки, ЦРПТ, инновационным центром «Сколково», несколькими удостоверяющими центрами и операторами электронного документооборота. Благодаря большому количеству профильных партнеров в разработанной программе компанией ГетМарк совмещено множество разрозненных процессов воедино и собраны различные преимущества. Вам не придется пользоваться услугами разных сервисов, потому что всё осуществляется в одном приложении, которое также позволяет считывать этикетки. Ещё одним преимуществом является то, что у нас предусмотрены различные тарифы под разный размер предприятия.

С нашей системой маркировки товаров вы сможете:

- Вести учет на любом устройстве: пользуйтесь на компьютере, планшете или телефоне без дополнительных скачиваний онлайн.

- В «два клика» взаимодействовать с системой «Честный знак»: заказывайте коды маркировки (КМ), управляйте их оборотом.

- Работать с маркетплейсами внутри приложения: создавайте шаблоны под требования партнеров в конструкторе этикеток.

- Управлять товарными остатками прямо в системе: у нас есть все необходимое для производителя, оптовика или ритейлера.

Продуманный интерфейс программы и приложения с удобным встроенным поиском упростит учет товаров и работу с КМ

Возможности ГетМарк обширны, вы всегда остаётесь мобильными, что очень важно для современных бизнес реалий. Данная система доступна на смартфонах и планшетах, в приложениях вы сможете легко взаимодействовать с маркированными товарами

Ведите учет, заказывайте и считывайте DataMatrix прямо через телефон. В нашем сервисе по учету цифровой маркировки вы сможете делать отгрузки, приемки, оптовые и розничные продажи или перемаркировку, а если у вас собственное производство — заказывать коды и вводить в оборот, оформить возврат; доступны различные интеграции, возможности складского учета и другие решения. Перечисленный функционал доступен без ограничений на всех тарифах.

Попробовать поработать бесплатно в программе вы можете обративших к нашим менеджерам. Также доступна бесплатная консультация и техподдержка в режиме с понедельника по пятницу. Вам не придется читать огромные тексты технической документации — наши партнеры и мы поможем вашему бизнесу решить возникающие проблемы.

Информация по консолидированной группе

Нередко информация по налогу на прибыль формируется не по одному отдельному субъекту, а сразу по нескольким компаниям или обособленным подразделениям. Такие объединения называют консолидированной группой.

Если отчет в ФНС предоставляет такая консолидированная группа, то в декларации по налогу на прибыль указывается специфическая кодировка:

- Значение 13 предусмотрено для обозначения фискальной информации, сформированной за 1 кв. года.

- Кодировка 14 — информация предоставлена консолидированной группой налогоплательщиков за первое полугодие.

- Обозначение 15 — отчет сформирован группой налогоплательщиков за первые девять месяцев (январь-сентябрь).

- Цифры 16 обозначают, что информация в декларации предоставлена за полный финансовый год с января по декабрь по консолидированной группе налогоплательщиков.

Зарплатные отчеты

Отчеты по заработной плате, страховым взносам и удержанным налогам предусматривают индивидуальную кодировку.

Для отчета 6-НДФЛ предусмотрен отдельный отчетный период — код 90, который обозначает год перед реорганизацией и(или) ликвидацией отчитывающейся компании. Аналогичный шифр используйте для составления единого расчета по страховым взносам.

Общие значения для зарплатных отчетов:

- налоговый период 21 — первые три месяца года: январь, февраль, март;

- налоговый период 31 — 1 полугодие или первые 6 месяцев нарастающим итогом;

- шифр 33 — 9 месяцев с начала года;

- налоговый период 34 (это какой квартал?) — это полный календарный год, или 12 месяцев с января по декабрь.

Стоит отметить, что налоговый отчетный период 34 практически во всех типах отчетных форм в ФНС обозначает полный календарный год (январь-декабрь). Причем статус и категория налогоплательщика не играет никакой роли. То есть шифр обязаны применять и организации (юридические лица), и индивидуальные предприниматели, и простые граждане при составлении декларации 3-НДФЛ и иных форм фискальных отчетов и деклараций

Обратите внимание, что налоговый период 34 в декларации по транспортному налогу, по УСН, единому расчету по страховым взносам и так далее — везде год

Разновидности

Различают категории кодов со следующими значениями:

- Тип проведенной операции.

- Единица измерения (актуальна при реализации товаров и услуг).

- Государство, в котором произведена продукция.

Каждая категория кодов определяется соответствующим нормативным документом.

Коды операций

Коды на выполняемые операции устанавливаются ФНС РФ

Их очень важно указывать правильно, так как они используются при составлении налоговых деклараций. Коды анализируются сотрудниками налоговой службы

При выявлении ошибок у предприятия могут возникнуть проблемы.

К примеру, организация специализируется на реализации билетов на самолеты. Код данной операции – 23. Если он не будет указан в счетах-фактурах, программа ФСН выявит нарушения. Придется давать объяснение сотрудникам Налоговой.

| Проводимая операция | Код операции |

| Получение продавцом возвращенного товара | 16 |

| Получение продавцом товаров, которые возвращены физическим лицом | 17 |

| Формирование или же получение скорректированного документа по причине изменения цены товара | 18 |

| Получение товара на территории РФ из стран ЕАЭС | 19 |

| Ввоз товара на территорию Российской Федерации для последующей переработки или же потребления | 20 |

| Всевозможные операции восстановления сумм (п.8 статьи 145 НК РФ) | 21 |

| Выполнение возвратов авансовых платежей | 22 |

| Получение каких-либо услуг, оформленных бланками строгой отчетности | 23 |

| Процесс регистрации счетов-фактур в соответствующих книгах | 24 |

| Процесс регистрации документов, сформированных в случае, если ставка НДС составляет 0% | 25 |

| Формирование первичных документов по имущественным правам для лиц, которые не являются плательщиками НДС | 26 |

| Формирование счет-фактур на основании аналогичных ранее составленных документов | 27 |

| Составление счетов фактур при получении частичной оплаты (п.3.1 статьи 169 НК РФ) | 28 |

Коды единиц измерения

Коды единиц измерения требуются для унификации используемых мер измерения. Они позволяют не изобретать собственные единицы. Коды введены для удобства как сотрудников предприятия, так и контролирующих органов. Указываются они во второй графе главной таблицы. В графе«2а» прописывается буквенное обозначение.

ВАЖНО! Часто бухгалтеры сталкиваются с проблемой отсутствия нужных кодов. В этом случае возможны три варианта действий:

В этом случае возможны три варианта действий:

- Указать единицу, которая подходит по смыслу. К примеру, обычно используемая мера измерения заменяется на штуку.

- В соответствующих графах ставится прочерк.

- Указание собственной единицы с примечанием, для которого нужно выделить отдельную графу.

Все данные варианты разрешены нормативными документами. Однако законом нельзя злоупотреблять. К примеру, если код единицы существует, прочерк будет считаться ошибкой.

Различают следующие единицы измерения:

- При продаже или ремонте однотипных объектов – количество.

- При оказываемых услугах – количественные измерения.

- При сдаче в аренду объектов, которые не изменяются, – штучно.

Если измерить товар или услугу в приемлемых единицах невозможно, можно просто указать ее стоимость. Для этого используется графы 4 и 5.

| Единица измерения | Код |

| Миллиметр | 003 |

| Сантиметр | 004 |

| Метр | 006 |

| Километр | 008 |

| Квадратный метр | 055 |

| Гектар | 059 |

| Квадратный километр | 061 |

| Кубический метр | 113 |

| Килограмм | 166 |

| Ватт | 212 |

| Киловатт | 214 |

| Вольт | 222 |

| Сто ящиков | 683 |

| Пара – 2 штуки | 715 |

| Рулон | 736 |

| Дюжина штук | 740 |

| Штука | 796 |

| Сто штук | 797 |

| Тысяча штук | 798 |

| Погонный метр | 018 |

| Лошадиная сила | 251 |

| Рубль | 383 |

| Тысяча рублей | 384 |

| Единица | 642 |

| Процент | 744 |

| Ящик | 812 |

| Бутылка | 868 |

| Флакон | 872 |

| Семья | 896 |

| Тысяча рейсов | 966 |

Коды стран

В счетах-фактурах требуется указывать цифровой код государства, а также его краткое название. В таблице кодов содержатся следующие колонки:

- Цифровой код.

- Полное наименование государства.

- Краткое наименование.

- Буквенный код.

Полное наименование требуется для удобства пользования таблицей. В счете-фактуре нужно указывать именно краткое название, зафиксированное в нормативном акте.

| Страна | Код |

| Абхазия | 895 |

| Азербайджан | 031 |

| Алжир | 012 |

| Афганистан | 004 |

| Беларусь | 112 |

| Египет | 818 |

| Израиль | 376 |

| Иран | 364 |

| Казахстан | 398 |

| Катар | 634 |

| Пакистан | 586 |

| Португалия | 620 |

| Сингапур | 702 |

| Таджикистан | 762 |

| Турция | 792 |

| Эстония | 233 |

| Южная Осетия | 896 |

| Япония | 396 |

Группы кодов

Группа КВВО – это первые 2 цифры, раскрывающие класс операции. Рассмотрим эти группы и их значение:

- 01 и 02 – конверсионные безналичные платежи.

- 10 и 11 – платеж за экспорт или импорт продукции.

- 12 и 13 – оплата продукции без ввоза и вывоза.

- 20 и 21 – оплата услуг, работы, прав на интеллектуальную деятельность.

- 22 и 23 – оплата по соглашениям смешанного вида.

- 30 – платежи за недвижимость.

- 32 – оплата по соглашению уступки требования.

- 35 – прочие платежи.

- 40 и 41 – выдача кредитов.

- 42 и 43 – оплата кредитов и процентов по ним.

- 57 – оплата по соглашениям о доверительном управлении.

- 58 – оплата по соглашениям о брокерском обслуживании.

- 70 – операции, не связанные с торговлей (к примеру, перевод зарплаты или пенсии).

- 90 – прочие операции.

Следующие три цифры раскрывают содержание операции. Пример: код 70 оказывает на неторговую операцию. Последние цифры обозначают, какой именно перевод совершен. К примеру, это может быть выплата командировочных.

Образование

Этот раздел включает:

образование как для школьников, так и для подготовки для разных профессий

В Российской Федерации устанавливаются следующие типы образовательных организаций, реализующих основные образовательные программы:

- дошкольная образовательная организация — образовательная организация, осуществляющая в качестве основной цели ее деятельности образовательную деятельность по образовательным программам дошкольного образования, присмотр и уход за детьми;

- общеобразовательная организация — образовательная организация, осуществляющая в качестве основной цели ее деятельности образовательную деятельность по образовательным программам начального общего, основного общего и (или) среднего общего образования;

- профессиональная образовательная организация — образовательная организация, осуществляющая в качестве основной цели ее деятельности образовательную деятельность по образовательным программам среднего профессионального образования;

- образовательная организация высшего образования — образовательная организация, осуществляющая в качестве основной цели ее деятельности образовательную деятельность по образовательным программам высшего образования и научную деятельность

В Российской Федерации устанавливаются следующие типы образовательных организаций, реализующих дополнительные образовательные программы:

- организация дополнительного образования — образовательная организация, осуществляющая в качестве основной цели ее деятельности образовательную деятельность по дополнительным общеобразовательным программам;

- организация дополнительного профессионального образования — образовательная организация, осуществляющая в качестве основной цели ее деятельности образовательную деятельность по дополнительным профессиональным программам

Этот раздел включает:

государственные, муниципальные, негосударственные (частные) образовательные организации всех видов

Система является многоуровневой: образование как для взрослых, так и для тех, кто осваивает азы грамотности. Может быть использована в образовательных организациях, реализующих военные профессиональные образовательные программы, в образовательных организациях, находящихся в ведении Федеральной службы исполнения наказаний

Для каждого уровня предусмотрены свои наборы программ

Отдельно включены занятия для учащихся с ограниченными возможностями здоровья

В Российской Федерации образование может быть получено:

- в организациях, осуществляющих образовательную деятельность;

- вне организаций, осуществляющих образовательную деятельность (в форме семейного образования и самообразования)

Обучение в организациях, осуществляющих образовательную деятельность, с учетом потребностей, возможностей личности и в зависимости от объема обязательных занятий педагогического работника с обучающимися осуществляется в очной, очно-заочной или заочной форме

Обучение в форме семейного образования и самообразования осуществляется с правом последующего прохождения промежуточной и государственной итоговой аттестации в организациях, осуществляющих образовательную деятельность

Допускается сочетание различных форм получения образования и форм обучения

Формы получения образования и формы обучения по основной образовательной программе по каждому уровню образования, профессии, специальности и направлению подготовки определяются соответствующими федеральными государственными образовательными стандартами, образовательными стандартами, если иное не установлено настоящим Федеральным законом от 29 декабря 2012 г. № 273-ФЗ «Об образовании в Российской Федерации». Формы обучения по дополнительным образовательным программам и основным программам профессионального обучения определяются организацией, осуществляющей образовательную деятельность, самостоятельно, если иное не установлено законодательством Российской Федерации

Каждый уровень образования включает деятельность специальных (коррекционных) образовательных организаций (классов, групп), обеспечивающих лечение, воспитание и обучение, социальную адаптацию и интеграцию в общество детей и подростков с ограниченными возможностями здоровья

В данной группировке классифицируется образование взрослых, по содержанию соответствующее определенным уровням общего образования

Этот раздел также включает:

Что собой представляет код вида валютной операции

КВВО – это значение из пять чисел, обозначающее вид сделки. Код выбирается в зависимости от предназначения платежа, содержания бумаг, сопровождающих сделку. Если платежное поручение и код не соответствуют друг другу, платеж отклоняется. Перечень КВВО содержится в Инструкции ЦБ №181-И от 16 августа 2021 года.

Как оформить валютный платеж и какие документы представить в банк?

Где указывать код? Если это поручение на операцию в рублях, нужно поставить его перед текстом о назначении платежа. В других банковских бумагах КВВО указывается в строке, специально отведенной под это. Код – это и буквенные, и цифровые значения. Между буквами и числами не нужно ставить пробелы или другие символы.

КВВО состоит из двух частей. Первая обозначает класс сделки, вторая – ее суть. Рассмотрим пример. Код операции – 10100. Его составляющие:

- 10 – обозначает вывоз продукции с территории России.

- 100 – свидетельствует, что покупатель совершил предоплату.

Как отразить в бухгалтерском и налоговом учете комиссию банка за валютный контроль?

Само наличие этого кода обозначает, что это операция с зарубежным контрагентом.

К СВЕДЕНИЮ! Иногда при выборе КВВО у бухгалтера возникают проблемы. Кодов в инструкции ЦБ много. Не всегда просто определиться, какой именно подходит для конкретной операции. Если бухгалтер боится допустить ошибку, он может попросить совета у представителя обслуживающего банка.

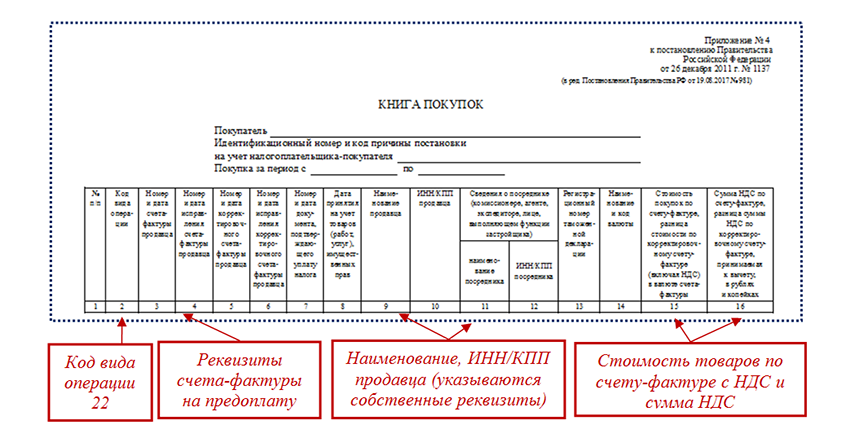

Какие графы книги покупок подлежат заполнению при указании кода 22

Если в книге покупок производится запись по счету-фактуре с кодом вида операции 22, заполняются следующие графы:

Как заполнить книгу покупок с кодом операции 22, посмотрим на примере:

ООО «Электрозавод» заключило договор с ПАО «Ротор» на поставку электродвигателей. Стоимостный объем поставки 3 349 960 руб. Поставщик работает на условиях 40-процентной предоплаты. Покупатель с такими условиями согласился и перечислил предоплату в сумме 1 339 984 руб. (в т. ч. НДС = 223 330,67 руб.). ООО «Электрозавод» получение аванса оформило счетом-фактурой от 23.07.2020 № А412 и отразило это в своей книге продаж с кодом 02.

ООО «Электрозавод» в августе отгрузило ПАО «Ротор» партию электродвигателей и оформило счет-фактуру от 29.08.2020 № 464 на сумму 3 349 960 руб. (в т. ч. НДС = 558 326,67 руб.). Эту операцию поставщик отразил в своей книге продаж с кодом 01. А в книге покупок он зарегистрировал выставленный ранее ПАО «Ротор» счет-фактуру на предоплату.

Графы книги покупок ООО «Электрозавод» заполнило следующим образом:

Ниже показано, как продавец ООО «Электрозавод» отразит вычет с аванса НДС по коду 22 в книге покупок:

Ниже показано, как продавец ООО «Электрозавод» отразит вычет с аванса НДС по коду 22 в книге покупок:

Функции кодов в книге продаж

В силу того, что в настоящее время количество операций, совершаемых участниками налоговых правоотношений и фиксируемых в отчетной документации очень велико, Федеральная налоговая служба выступила инициатором упрощения заполнения отчетной документации.

Для того, чтобы данная цель была полностью достигнута, ФНС были разработаны специальные методические рекомендации, на основании которых все участники налоговых правоотношений должны заполнять отчетную документацию по полученной прибыли и уплаченным в бюджет налогам.

Особое внимание Федеральная налоговая служба уделила кодам операций, которые используются в книгах покупок и продаж. В силу того, что наибольшее количество сведений отражается именно в этом документе, именно в них нашло распространение использования кодов операций в таких документах

В силу того, что наибольшее количество сведений отражается именно в этом документе, именно в них нашло распространение использования кодов операций в таких документах.

Основной функцией кодов операций является как раз упрощение толкования сведений, заполняемых в рамках представления отчетной информации.

Наибольшее распространение коды операций получили с января 2017 года, так как с этой даты книги продаж и покупок могут сдаваться в налоговую инспекцию только в электронном виде для облегчения проверки сведений.

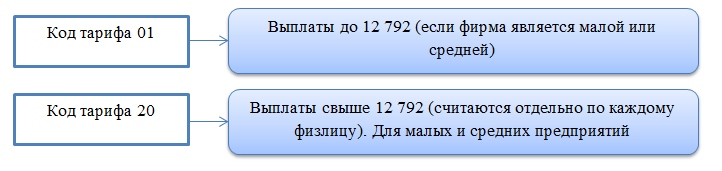

Включение в расчет приложений с разными кодами тарифов

Введение описанной градации увеличило объем расчета в несколько раз, так как, если хозсубъект имеет право на льготу, он должен заполнить приложения 1 и 2 по каждому коду.

Обобщим информацию на схеме:

Особенности заполнения ЕРСВ за 1 квартал 2021 года малыми предприятиями разобраны в типовой ситуации «КонсультантПлюс». Еще больше актуальной информации вы найдете, если оформите пробный бесплатный доступ к К+.

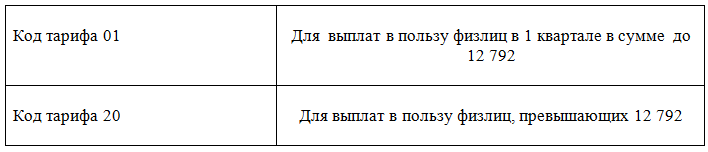

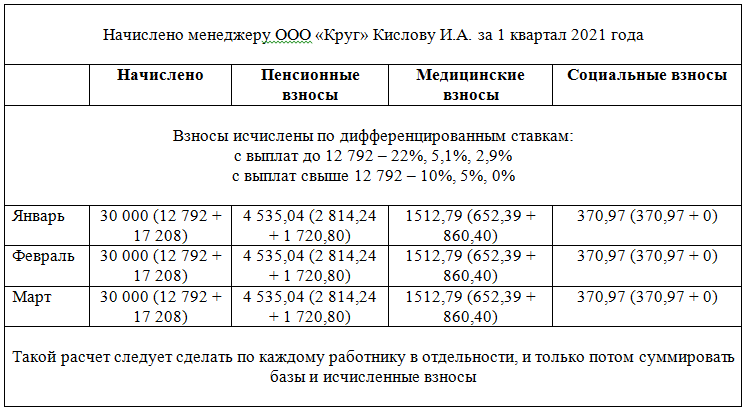

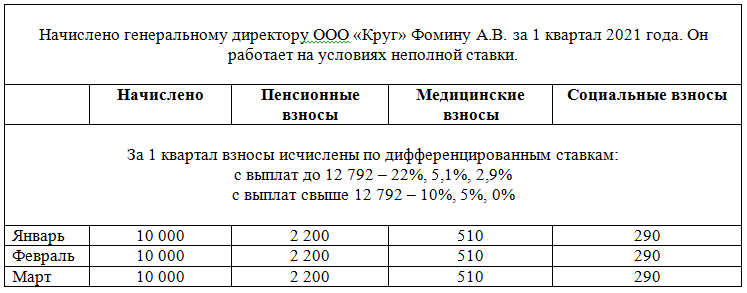

Разберем на примере внесение данных в РСВ с кодом тарифа 20. Малые и средние предприятия используют в расчете по страховым взносам в 2021 году коды тарифа 20 и 01.

Пример:

ООО «Круг» входит в реестр МСП. По итогам 1 квартала в ЕРСВ бухгалтер внесет и заполнит каждое приложение 1 и 2 к разделу 1 в двух экземплярах:

В отношении Кислова И.А. будут использованы два кода — 01 и 20. Выплаты в пользу Фомина А.В. попадут только в приложения с кодом 01.

* * *

Новый код 20 используется в ЕРСВ для обозначения страхователей, которые применяют льготные ставки взносов для малых и средних предприятий, применяющих пониженные тарифы.

* * *

Еще больше материалов — в рубрике «Страховые взносы».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Этапы маркировки товаров

Процесс маркировки товаров в системе Честный ЗНАК + GetMark

Мы с вами уже разобрались со сроками, перечнем и знаем когда вводится запрет на оборот немаркированной продукции, в том числе и молочной. А в следующем подразделе разберемся, какие существуют этапы маркировки товаров — что нужно сделать.

Таблица: Этапы обязательной маркировки товаров

| Категория | Дата запрета оборота без кода | Крайняя дата маркировки остатков |

|---|---|---|

| Шубы | 12.08.16 | 12.08.16 |

| Сигареты и табак | 1 июля 2020 | 1 июля 2020 |

| Лекарства | 1 июля 2020 | 1 июля 2020 |

| Обувь | 1.07.20 | 1.09.20 |

| Фотоаппараты и лампы-вспышки | 1.10.20 | 1.12.20 |

| Шины и покрышки | 15.12.2020 | 1.03.2021 |

| Одежда и текстиль | 1 января 2021 | до 1 мая 2021 |

| Ювелирные изделия | 1.07.2021 | 1.10.2021 |

| Духи и туалетная вода | 30.09.2021 | до 31.10.2021 г.разрешается маркировка товарных остатков, произведенных или ввезенных на территорию Российской Федерации до 1 октября 2020 г. |

| Молочная продукция | 1 декабря 2021крайняя дата запрета кроме фермерских хозяйств | — |

Этапы для рядового предпринимателя

- Шаг 3. Заполнить профиль организации.

- Шаг 5. Вернитесь в систему «Честный Знак». Опишите товары, заполните карточки, внесите информацию о продукции из товарной номенклатуры.

- Шаг 6. Оформите заказы на коды маркировки. Они подписываются с помощью электронной подписи.

- Шаг 7. Обзаведитесь техникой. Приобретите кассу, способную считывать и обрабатывать коды маркировки. Закупите сканер ШК для считывания двумерных кодов (не потребуется, если вы работаете с ГетМарк). необходимо правильно подключить и настроить.

- Шаг 8. Установите принтер для печати этикеток. После подключите и подготовьте технику к работе и продаже. Обучите персонал. Протестируйте рабочий процесс.

- Шаг 9. Приступаем к нанесению. Получите код Data Matrix, расклейте их на товары и введите их в оборот.

Простые этапы для клиентов GetMark

- Регистрация в сервисе GetMark и заполнение профиля организации.

- Подключение к личному кабинету Честного знака (настройка обмена). Если пользователь не зарегистрирован, его регистрирует и настраивает интеграцию служба поддержки. Также менеджер выставляет счет на пополнение баланса в Честном знаке.

- Оплата счета в Честном Знаке (пополнение баланса).

- Добавление товаров в нашу систему. Можно описывать их вручную, возможно добавить массово импортом файла. Если у пользователя есть уже описанные товары в Честном Знаке и полученные коды, он может автоматически загрузить их в нашу систему нажатием кнопки “Импорт из Честного знака”.

- Заказать коды на продукцию.

- Распечатать их на этикетках и нанести их на изделие, упаковку или бирку.

- Ввести в оборот и начать продавать.

Наша техническая поддержка поможет вам разобраться со всеми этапами если у вас вдруг возникнут вопросы. Также вам не нужно будет лишний раз заходить на сайт «Честного Знака», чтобы ввести или вывести товар из оборота. В данной системе это можно делать автоматически в пару кликов. А смартфон заменит вам стандартное средство идентификации — скачайте прямо сейчас.