Ндфл

Содержание:

- Что изменено в налогообложении доходов от продажи недвижимости с 2016 года и в 2020-2021 годах

- Как работает калькулятор

- Возможные вычеты

- Налоговые вычеты, предоставляемые государством

- Что вернут деньгами?

- Акции

- Особенности начисления НДФЛ

- О ставке

- При помощи онлайн-калькулятора

- Как правильно рассчитать

- Проверка через сайт Госуслуги

- Как рассчитать подоходный налог с зарплаты

- Кто платит подоходный налог?

- Как вернуть уплаченный подоходный налог – пошаговая инструкция

Что изменено в налогообложении доходов от продажи недвижимости с 2016 года и в 2020-2021 годах

С 2016 года освобождение от уплаты НДФЛ доходов граждан от продажи имущества регулируется по новым правилам. Это связано с появлением в Налоговом кодексе новой статьи 217.1 и изменением текста п. 17.1 ст. 217, которые меняют порядок освобождения от налогообложения доходов, полученных от продажи недвижимости и другого имущества.

В частности, теперь имущество делится на 2 группы:

- недвижимость или доли в ней;

- иное имущество, которое находилось в собственности налогоплательщика более 3 лет.

В Налоговый кодекс введено новое понятие — предельный минимальный срок владения недвижимостью (п. 2 ст. 217.1 НК РФ). По НК РФ этот срок имеет 2 значения: 3 года и 5 лет. 3-летний срок обладания недвижимостью при определении дохода, освобожденного от уплаты НДФЛ, устанавливается для ситуаций продажи (п. 3 ст. 217.1 НК РФ):

- недвижимости либо доли в ней, полученной налогоплательщиком по наследству или в дар от близких родственников;

- приватизированного имущества;

- недвижимости, полученной по договору пожизненного содержания покойного иждивенца.

В остальных случаях доходы от продажи недвижимости освобождаются от уплаты НДФЛ после пятилетнего срока обладания этим имуществом (п. 4 ст. 217.1 НК РФ).

Особое внимание уделено стоимости продаваемой недвижимости. Если цена продажи окажется меньше кадастровой стоимости, то налоговая база будет определена как кадастровая стоимость по состоянию на начало года продажи, умноженная на 0,7

Исключение из правил составит продажа объектов, по которым не была определена кадастровая стоимость (п. 5 ст. 217.1 НК РФ).

Нововведения касаются только тех объектов, которые оказались в собственности у налогоплательщика с 01.01.2016. Для имущества, приобретенного ранее 2016 года, действуют старые правила освобождения недвижимости от НДФЛ: 3-летний срок владения и отсутствие зависимости базы налогообложения от соотношения цены продажи и кадастровой стоимости.

Подробнее о зависимости применяемых правил от года возникновения права собственности читайте в статье «Продажа недвижимости ниже кадастровой стоимости — налоговые последствия».

Нововведением 2019 года стало освобождение от НДФЛ сумм матвыгоды от экономии на процентах на период ипотечных каникул.

Подробнее о нем мы рассказали здесь.

С 01.01.2020 в НК РФ будет прописан порядок определения дохода от продажи объекта недвижимости, образованного в течение года, в целях имущественного вычета. Доход нужно будет сравнивать с кадастровой стоимостью объекта, определенной на дату постановки объекта на кадастровый учет, умноженной на коэффициент 0,7. Если фактический доход окажется меньше рассчитанного показателя, то для целей имущественного вычета нужно будет брать этот показатель (закон от 15.04.2019 № 63-ФЗ).

Подробнее об изменениях в ст. 217 НК РФ в 2020 году, узнайте из этой публикации.

Какие еще доходы с 2021 года не облагаются НДФЛ, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Как работает калькулятор

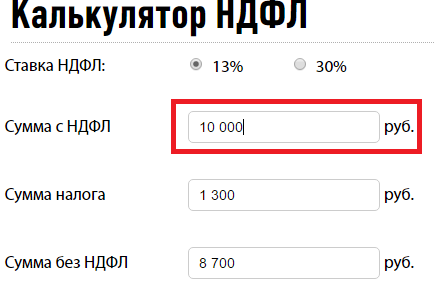

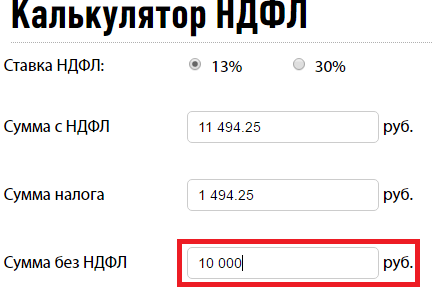

Сервис по расчету подоходного налога устроен просто. Первым делом надо выбрать ставку налога — 13 или 30 процентов. Она зависит от того, является получатель налоговым резидентом или нет. Резидентство определяется продолжительностью непрерывного проживания на территории России. Если гражданин (независимо от национальности и гражданства) в течение 12 месяцев проживает в РФ 183 дня и более, то ставка НДФЛ для него 13%. Это правило не распространяется на военнослужащих, а также государственных служащих, командированных за пределы страны. Они всегда будут считаться налоговыми резидентами, даже если фактически выполняют работу заграницей на протяжении 183 и более дней.

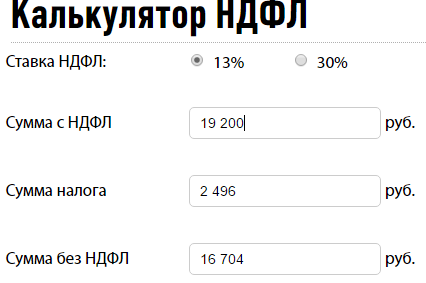

Итак, выбрали ставку. Теперь надо вписать сумму, с которой удерживают налог. Автоматически в графах «Сумма налога» и «Сумма без НДФЛ» появятся результаты расчета.

Калькулятором можно пользоваться и в «обратном порядке». Допустим, вы не знаете, какая была сумма до удержания НДФЛ, и надо узнать, сколько денег пойдет в бюджет. В таком случае начинайте заполнять не первую строку, а последнюю. Например, работник Петров получил «чистыми» 10 000 рублей. Ему интересно, сколько пришлось отдать государству. Вводим 10 000 в поле «Сумма без НДФЛ» и автоматически получаем результат.

Если вы хотите произвести расчет НДФЛ (онлайн калькулятор) с вычетами на детей (2020), то сначала придется отнять сам вычет. Например, Петров — отец четверых несовершеннолетних детей. Один из них, который родился третьим, имеет справку об инвалидности. В таком случае, согласно пп. 4 п. 1 ст. 218 НК РФ, налоговый вычет составит (калькулятор вычета НДФЛ тут не понадобится):

- по 1400 рублей — на первого и второго ребенка;

- по 3000 рублей — на третьего и четвертого ребенка;

- и 12 000 рублей — на ребенка-инвалида.

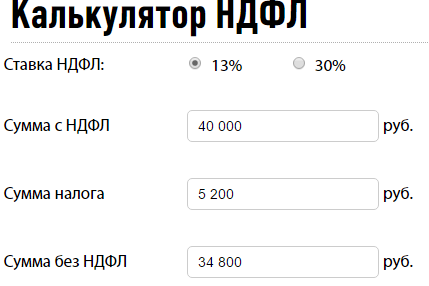

Если Петров получает 20 000 рублей «грязными», то налог с него в течение года удерживать не будут в принципе, поскольку его доход меньше. Если зарплата – 40 000 рублей, то калькулятор 2 НДФЛ с вычетами онлайн должен считать налог, исходя из следующей суммы:

На руки Петров будет получать:

Обратите внимание, что льгота предоставляется только до тех пор, пока сумма дохода в году не превысит 350 000 рублей. Если зарплата до налога равна 20 000, то за год Петров получает 240 000, значит, на протяжении всего года имеет право на вычет

Если зарплата составляет 40 000 рублей, то общегодовой доход уже 480 000. В таком случае льгота действует только 8 месяцев, например, с января по август. В сентябре Петров получит зарплату, рассчитанную уже без вычетов, а именно 34 800 рублей.

Напомним, вычет на детей предоставляется работодателем после получения соответствующего заявления от работника. Обязательно прилагаются документы о рождении, усыновлении либо получении опеки над детьми. Родители, которые воспитывают детей в одиночку, имеют право получать вычет на ребенка в удвоенном размере. Но такое право возникает, если второго родителя фактически нет (умер, объявлен без вести пропавшим). Если родители в разводе, это не дает право на получение льготы в двойном размере.

Подробно об НДФЛ рассказано в специальном разделе.

Подробнее об НДФЛ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Возможные вычеты

Размер подоходного налога может быть уменьшен на сумму налогового вычета. Он представляет собой льготу, которую вправе получить работник. Вычеты могут быть:

- Стандартные. Они полагаются родителям (опекунам), у которых на попечении есть дети младше 18-ти лет и учащиеся младше 24-х лет. Воспользоваться правом на этот вычет можно только на основном месте работы. Получить средства вправе оба родителя.

- Социальные. Предоставляются на лечение и приобретение медикаментов, получение образования (детьми или кем-либо из родителей), пенсионные выплаты.

- Имущественные. Воспользоваться ими можно при покупке (продаже) земли, недвижимости или доли.

Получение стандартного вычета возможно при заработке менее 20 000 руб.

Любой доход физического лица облагается налогами. Перед тем, как произвести удержание, следует убедиться в правильности рассчитанной ставки и соблюдении всех условий.

Налоговые вычеты, предоставляемые государством

Законодательством предусмотрены вычеты из дохода граждан, которые не облагаются налогом. К таким вычетам относятся:

- Стандартные вычеты;

- Социальные вычеты;

- Имущественные;

- Профессиональные.

Стандартные вычеты из дохода, согласно ст. 218 НК РФ, предоставляются:

- людям, имеющим отношение к радиации, и получившим вследствие этого какие-либо болезни или увечья;

- лицам, имеющим детей. Законодательством предусмотрен вычет на первого ребёнка в размере 1 400 рублей, на второго — та же сумма, а вот на третьего и последующих детей — уже 3 00 рублей. Об этом говорится в п. 4 ст. 218 НК РФ;

- военнослужащим, героям.

Размер налогового вычета для каждой категории граждан разный. Например, чернобыльцам предоставляется вычет в размере 3000 рублей (п. п. 1 п. 1 ст. 218 НК РФ), а гражданам, пожертвовавшим свой костный мозг другому человеку — 500 рублей.

Такой налоговый вычет может быть представлен только резидентам нашей страны, и только на виды доходов, которые облагаются по стандартной ставке в 13%.

Человек может рассчитывать на получение социального налогового вычета, если:

- он сделал пожертвование в социальные органы (детские дома, дома престарелых). Вычет предоставляется на всю сумму пожертвований;

- он оплачивает обучение себе или детям (несовершеннолетним) в аккредитованных на то учебных заведениях. В этом случае вычет также предоставляется на всю сумму, но не более 50 000 в год (п. 2 ст. 219 НК РФ) и только в том случае, если учебное заведение имеет лицензию;

- он оплачивал медицинские услуги, оказанные ему, супругу или несовершеннолетним детям. Также можно вычесть расходы на лекарства для проведения медицинского лечения. Вычет предоставляется, если средства были потрачены на закупку лекарств в соответствии с перечнем. Вычет равен всем фактическим расходам;

- он вносил денежные суммы по договору негосударственного пенсионного страхования на свою пенсию, или же дополнительные взносов на накопительную часть своей пенсии.

По истечении налогового периода (года), гражданин вправе подать налоговую декларацию на предоставление вычета. Вместе с декларацией представляются и документы, которые могут подтвердить расходы, которые имело физическое лицо. Только в этом случае, будет представлен социальный вычет.

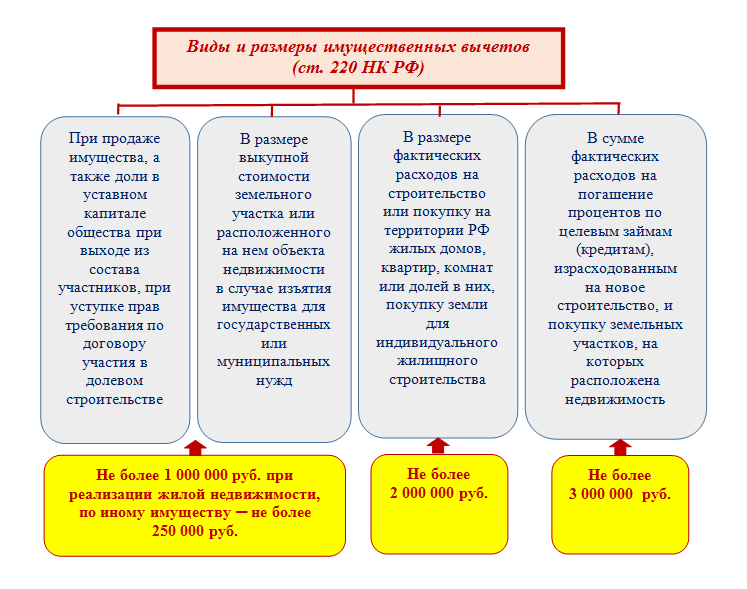

Имущественный налоговый вычет предоставляется из доходов, которые получены физическим лицом от продажи собственного имущества (ст. 220 НК РФ). Для этих целей, имуществом признаётся недвижимость или её доля, а также доля в уставном капитале юридического лица. Но, вычет может быть представлен только в том случае, если физическое лицо владело имуществом менее 3-х лет, а сумма сделки была менее 1 000 000 рублей.

Также вычет предоставляет из сумм, которые фактически были потрачены на приобретение или строительства жилья, но с суммы не более 2 000 000 рублей.

Согласно ст. 221 НК РФ, профессиональные налоговые вычеты предоставляются:

- лицам, официально зарегистрированным в качестве ИП или нотариуса или адвоката. Расходы должны быть подтверждены документально. Если же документов на расходы нет, то налоговый вычет будет равен 20% от суммы дохода, который ИП получил от своей деятельности;

- лицам, которые работают не по трудовому договору, а по гражданско-правовому (например, подряда);

- лицам, которые получили вознаграждение за авторство или изобретение.

Что вернут деньгами?

Вычет может быть оформлен несколькими способами:

- если подать заявление работодателю, он будет применять его автоматически. Например: приносим свидетельство о рождении ребенка, и из дохода для целей налогообложения каждый месяц будут вычитать 1400 рублей;

- если налог уже уплачен, при наличии права на вычет его можно вернуть. Это относится, в частности, к имущественным вычетам;

- если сумма вычета больше, чем доходы, то часть налога могут вернуть за прошлые периоды, а за следующие – не удерживать его из зарплаты. Такое чаще всего применяется к имущественному вычету.

Что касается получения именно возврата уже уплаченного налога, то чаще всего это применяется к таким расходам:

- на покупку жилья и проценты по ипотечному кредиту. Сумма может быть до 2 и 3 миллионов рублей соответственно (то есть, в сумме до 5 миллионов рублей), получить его можно за любой год, начиная с года покупки квартиры – а общая максимальная сумма возврата составит 650 тысяч рублей. Пенсионеры могут получить вычет дополнительно за 3 года до подачи заявления;

- на платное лечение. Сюда входят как платные медицинские услуги, так и покупка лекарств, назначенных врачом. Для получения вычета нужно оформить в больнице соответствующие документы (так и говорить – для налоговой), а на рецепт на лекарства должен стоять специальный штамп. Вычет относится к социальным, поэтому его сумма вместе с другими вычетами этой группы – не более 120 тысяч рублей в год;

- на платное обучение. За свое обучение налогоплательщик может вернуть деньги в пределах тех же 120 тысяч рублей в год, за обучение детей – не более 50 тысяч на каждого ребенка;

- на пенсионные взносы. Речь идет о взносах в рамках негосударственного пенсионного обеспечения, а также о взносах в счет накопительной пенсии. Суммы – те же, до 120 тысяч рублей;

- инвестиции. Можно внести до 400 тысяч рублей на индивидуальный инвестиционный счет, и проводить с ними любые операции (покупать валюту, акции и облигации). Вне зависимости от успешности операций налоговая вернет 13% от внесенной суммы (то есть, до 52 тысяч рублей) – но только если деньги пролежат на ИИС минимум 3 года.

Для кого-то более важными могут оказаться другие виды вычета – например, на благотворительность

. Недавно еще обещали включить в список занятия фитнесом, до на данный момент этого пока не сделали. Но можно внести благотворительный взнос для некоммерческой организации в сфере спорта и тоже получить назад свои 13%.

Социальные вычеты можно оформить за тот год, когда были фактически понесены расходы

. То есть, если потратить на лечение у стоматолога 50 тысяч рублей в 2021 году, то в 2021-м можно будет получить назад 6 500 рублей, то же касается и обучения, и лекарств, и благотворительности.

Имущественные вычеты можно получить тоже за год, когда было приобретено жилье – но неиспользованный остаток переносится на следующие годы

, причем безо всяких ограничений. Это выгодно – например, если продолжать выплачивать ипотечный кредит, то каждый год можно предъявлять заявление на вычет процентов по нему. Фактически выходит скидка в 13% с суммы процентов.

Минусы в этом тоже есть: например, если расходы на цели по социальным вычетам составляют в среднем больше 10 тысяч рублей в месяц, то за часть из них налог не вернут. А если есть право одновременно на социальный и имущественный вычет, но доходов на все не хватает – лучше оформить социальный

(он не переносится на следующий период).

Естественно, что для того чтобы оформить какой – либо возврат мало соответствовать установленным законам условиям. Каждому налогоплательщику необходимо представить в территориальное налоговое управление необходимый пакет документов, дающий ему право на вычеты. О том, какие бумаги потребуются, пойдет речь ниже.

Акции

Покупая акции какой-то компании, вы становитесь ее совладельцем. И при определенных условиях можете получать часть ее прибыли в виде дивидендов. Будут ли выплачиваться дивиденды и в каком размере, неизвестно заранее — это определяется на ежегодном собрании акционеров.

Таким образом, доход по акциям может складывается из двух частей — дивидендов и прибыли при продаже.

На дивиденды всегда нужно платить подоходный налог.

На доход от разницы между ценами продажи и покупки в некоторых случаях начисляют НДФЛ. Все зависит от того, когда вы приобрели акции, как быстро продали и сколько вам удалось на них заработать.

Не надо платить НДФЛ при продаже акций, если вы купили их на бирже после 1 января 2014 года, держали их минимум три года и за это время их стоимость выросла не больше чем на 3 млн рублей, помноженных на количество лет владения.

Владимир купил пакет акций крупной компании в 2017 году за 100 000 рублей и продал через три с половиной года за 200 000 рублей. От НДФЛ освобождается доход в пределах 3 млн рублей (за год) х 3 (года владения) = 9 млн рублей. Владимир заработал на акциях 100 000 рублей, значит, отчислять подоходный налог не придется.

Надо платить НДФЛ, если вы купили акции до 2014 года или продали их раньше, чем через три года после покупки. Либо если держали их дольше трех лет, но при продаже ваш доход превысил сумму, которую освобождают от уплаты НДФЛ:

3 млн рублей х количество лет владения.

С разницы – полный доход минус доход, освобожденный от НДФЛ, — придется отчислить подоходный налог.

У Марии было в тысячу раз больше акций — на 100 млн рублей. Она владела ими чуть дольше трех лет и за 2018, 2019 и 2020 годы получила в сумме 100 000 рублей дивидендов. Ставка НДФЛ тогда составляла 13% независимо от суммы заработков, так что она отчислила подоходный налог: 100 000 × 13% = 13 000 рублей. А в начале 2021 года она продала эти акции за 110 млн рублей и заработала 10 млн рублей. С 2021 года ставка НДФЛ для доходов свыше 5 млн рублей составляет 15%. Поэтому Марии нужно перечислить в налоговую: (10 млн (весь доход) – 9 млн (необлагаемый доход)) х 15% = 150 000 рублей.

Кто платит: налог на дивиденды автоматически удерживает депозитарий или сама компания-эмитент, которая выпустила акции.

Обычно налог на доход от продажи акций за вас платит брокер или доверительный управляющий, через которых вы продаете ценные бумаги. Если вы приобрели и продали их не через профессионального посредника, то подавать налоговую декларацию, рассчитывать и платить НДФЛ нужно самостоятельно.

Особенности начисления НДФЛ

Ввиду того, что он зависит от финансовой прибыли налогоплательщика, этот вид относится к разряду прогрессивных. ИП и компании, предоставляющие рабочие места сотрудникам, должны со всех доходов удерживать НДФЛ и делать отчисления по страховым взносам.

Работодатели, удерживающие подоходный налог, действуют в качестве налоговых агентов. Под этой формулировкой подразумевается связующее звено между государством и налогоплательщиком, в обязанности которого входит перечисление НФДЛ.

Согласно НК РФ налоговыми агентами считаются:

- организации;

- ИП;

- частные нотариусы и адвокаты;

- представительства иностранных компаний.

Преимущественно в этой роли выступают ИП и организации.

Разработано 3 вида налоговых баз, 2 из которых задействованы при начислении НФДЛ:

- 13%: для доходов учредителей от долевого участия в компаниях и для доходов физлиц, включая зарплату и выплаты в рамках гражданско-правовых соглашений;

- 30%: для доходов физлиц, не относящихся к категории налоговых резидентов РФ;

- 35%: для прибыли, полученной в результате выигрышей, некоторых разновидностей страховых выплат и вкладам в банках.

Стандартная ставка, применимая к зарплате — 13%

Размер ставки, применимой к удержанию НДФЛ обусловлен налоговым статусом субъекта.

Налоговым резидентом РФ считается налогоплательщик, который больше 183 дней на протяжении 12 идущих подряд месяцев находился в стране. При превышении этого периода времени гражданин переходит в категорию нерезидента с точки зрения фискальных органов, и по отношению к его доходам меняется величина ставки. Поскольку к концу отчетного периода статус налогоплательщика может измениться, работодателям необходимо контролировать этот момент и пересматривать при необходимости процент удержания.

Помимо налоговых резидентов ставка в 13% применяется к гражданам Казахстана, Белоруссии, Армении, Киргизии, официально работающих на территории РФ, а также к официально признанным беженцам. Для нерезидентов РФ расчеты ведутся по ставке 30%.

О ставке

Ставка НДФЛ с заработной платы сотрудника составляет 13%

Общий размер удерживаемого налога составляет, как правило, 13% от общего ежемесячного дохода плательщика. Если частный предприниматель осуществляет свою деятельность на патенте, то вообще не выплачивает налог. Это считает экономичным налогообложением и система наиболее применима.

Какие предусмотрены налоговые вычеты:

- Дивиденды также облагаются налогообложением в размере 13%.

- Помимо ставки налогообложения существуют и иные обстоятельства, при которых производятся удержания. Например, с различных выигрышей и призов необходимо оплатить 35% в общий бюджет, но здесь сумма ограничена и составляет как минимум 4 тысячи в год.

- Ставка в 35 % действует по депозитам в банках РФ. Причем на процентах получается экономия при займе, с которого собственно и требуется выплачивать 35%.

- Если доходность материальных средств исчисляется на основании ценных бумаг, то с них предусмотрена выплата налога в размере 30%.

В целом ставка в 30% распространяется на всех резидентов по всем правилам, однако имеются на практике некоторые исключения, а именно:

- Если дивиденды получены с российского бизнеса, то они облагаются по 15 % шкале удержаний в общий бюджет.

- Если работа осуществлялась по найму, то здесь предусмотрены иные удержания.

- Если у профессионала отличная квалификация при выполнении определенных видов работ, то, как правило, удерживается 13%.

- Если граждане обладают статусом беженцев, то налоги удерживаются также как с резидентов.

При помощи онлайн-калькулятора

Наиболее легким и удобным способом расчета НДФЛ является использование специального инструмента — онлайн-калькулятора. В отличие от обычного способа расчета, при котором все действия необходимо совершать вручную, данный способ позволяет получить результат автоматически.

В обобщенном виде процедура расчета НДФЛ выглядит следующим образом:

- Поиск подходящего онлайн-калькулятора. В сети представлено множество подобных инструментов, поэтому пользователь может выбрать любой из них по своему вкусу и удобству использования.

- Ввод данных. Чаще всего необходимо ввести только размер полученного дохода (то есть заработной платы) и выбрать соответствующую категорию (резидент или нерезидент), а также отметить наличие льгот. Некоторые калькуляторы предусматривают возможность расчета только самого налога, а другие позволяют определить также первоначально начисленную сумму или итоговую величину к выплате.

- Получение результата. Расчеты производятся в считанные секунды, и работник сразу может увидеть на экране интересующий его результат.

Как правильно рассчитать

Подоходные налоги отчисляются с зарплаты каждый месяц, что создает иллюзию о сложившейся норме. На самом деле данные отчисления согласно законодательству осуществляются один раз в год.

Существует специальный калькулятор НДФЛ. При помощи него можно точно рассчитать подоходный налог. Чтобы осуществить расчет, нужно иметь данные о сумме зарплаты за исчисляемый период времени.

Пошаговый расчет на калькуляторе выглядит таким образом:

- Вписать сумму дохода. Это может быть размер, получен до вычитания налоговой ставки. Можно ввести средства, полученные на руки, чтобы понять, сколько было вычтено с заработной платы.

- Избирается налоговая ставка.

После данных действий нужно нажать на кнопку вычисления. Результат расчетов предоставляется снизу в разных строках.

У каждой строки есть свое значение общий размер, сумма налога, размер доходов, которые работник получит на руки.

При наличии ребенка

При наличии ребенка работнику полагается налоговый вычет. При расчете налога в данном случае используется формула расчета базового налога, а потом отнимается налоговый вычет.

Вычет на одного либо нескольких детей определяется НК РФ, и его сумма зависит от числа иждивенцев. Льготы могут использовать оба родителя, а также опекуны и усыновители.

Порядок начисления и суммы выплат отражаются в ст. 218 НК России. Сумма стандартного льготного вычета равняется:

- Для 1 и 2-го ребенка – 1400 рублей.

- На 3 детей – 3000 рублей.

- Для ребенка-инвалида – 12 тысяч руб. Опекунам и попечителям засчитывается только 6 000 руб.

Необходимо понимать, что средства не возвращаются налогоплательщику, с этой суммы просто не вычитается НДФЛ.

Снизить налог могут не только родители несовершеннолетних детей. Вычетом могут воспользоваться и родители, дети которых достигли совершеннолетия, но учатся в ВУЗе.

Ограниченный законодательством возраст в данной ситуации составит 24 года. На обязательный вычет имеют право оба родителя и получают его в одно время.

В данной ситуации право на вычет действительно с января по сентябрь, в остальные месяцы налогом облагается вся заработная плата.

С резидентов

Работодатель для удобства работника часто называет сумму зарплаты уже после удержания подоходного налога.

Определить сумму отчисления можно при помощи двух формул:

- С вычетом налога при ставке 13 % сотрудник получает 87 %. При этом зарплата = выданная на руки сумма / 87%.

- Определить сумму налога можно, умножив на 0.13 деньги, полученные на руки.

С нерезидентов

Обложение налогом нерезидентов совершается с учетом межправительственного договора по устранению двойного налогообложения, которое существует между РФ и государством, в котором физическое лицо является резидентом.

Правила возвращения излишне оплаченного налога прописываются в ст. 232 НК РФ. для этого физлицу необходимо приложить такие документы:

- Свидетельство, что человек резидент государства, с которым у России есть соглашение.

- Справку о доходе, по которому плательщик желает освободиться от выплаты налога.

- Свидетельство выплаты налога с данной суммы в государстве резидента.

Документы должны быть поданы на протяжении года после окончания налогового периода, за который плательщик хочет получить возвращение излишне оплаченного налога.

Рассчитывая НДФЛ для иностранного гражданина-патентника, бухгалтер компании должен сделать запрос в фискальные органы, что он может снизить сумму налога на размер оплаченного раньше аванса.

Если ответ уполномоченной организации будет положительным, можно снизить подоходный налог на стоимость патента.

Подоходный налог иностранных сотрудников платится в том же порядке, что и для граждан России. Если человек работает по найму в компании, последняя выполняет функции фискального агента: считает и отправляет НДФЛ.

Дедлайны перечисления денег в бюджет зависят от типа полученного дохода:

| Оклад | В день осуществления выплаты по безналичному расчету либо снятия наличных в кредитной компании |

| Отпускные и листы неработоспособности | Не позже завершения месяца, в котором были оплачены соответственные суммы |

| Доход в натуральном виде | На следующий день после передачи работнику продуктов либо предоставления услуги |

Компании, которые перечисляют иностранным гражданам дивиденды, исполняют роль налоговых агентов.

Они должны удержать и перевести налог в государственную казну не позже дня, который следует за оплатой дохода.

По осуществленным начислениям и платежам налоговые агенты отчитываются в ИФНС, подавая справки 2-НДФЛ

При заполнении отчетных документов важно верно избрать статус иностранного гражданина

Проверка через сайт Госуслуги

Сделать это очень просто – необходимо провести регистрацию на портале (если ее нет), после заказать выписку о состоянии вашего пенсионного счета. Особо что-то делать не нужно, так как все происходит автоматом.

Итак, авторизируемся и находим . Жмем кнопку «получить услугу», далее заполняем требуемые данные.

После этого через пару минут вы получите запрошенную выписку, которую система пришлет вам в личный кабинет. Из выписки вы сможете узнать, платит ли за вас ваш работодатель взносы и с какой зарплаты все это происходит.

Также через личный кабинет на портале госуслуг можно зайти на сайт пенсионного фонда. Для этого в личном кабинете (госуслуги) находим следующий раздел «О сформированных пенсионах правах». Именно в этом разделе имеется вся информация по интересующему вас вопросу.

Посмотрите видео. НДФЛ в деятельности ИП:

Как рассчитать подоходный налог с зарплаты

С заработка каждого официально трудоустроенного налогоплательщика взимается подоходный налог

Важно отметить, что данное правило действует даже в отношении тех лиц, чей заработок ниже установленного значения МРОТ. Здесь следует отметить, что труженики с низким уровнем дохода также имеют право на использование вышеописанных льгот

Следует отметить, что действующие правила запрещают суммирование нескольких видов льгот. Единственным исключением являются стандартные вычеты на детей.

Расчет подоходного налога с заработной платы осуществляется сотрудниками бухгалтерского отдела. Это означает, что работник получает выплату, из которой уже вычтены все обязательные платежи. При составлении расчетов не учитываются такие расходы, как оплата кредитов и выплаты алиментов. Это означает, что данные издержки не входят в состав налогооблагаемой базы. Ниже мы предлагаем рассмотреть несколько примеров расчета величины налоговых выплат.

Процентные ставки подоходного налога находятся в прямой зависимости от такого фактора, как статус налогоплательщика

Процентные ставки подоходного налога находятся в прямой зависимости от такого фактора, как статус налогоплательщика

Без учета вычетов

Итак, давайте представим работника, оклад которого равен сумме в пятьдесят тысяч рублей. Помимо этого, данный работник получил премию в размере десяти тысяч. Как мы уже говорили выше, все доходы граждан облагаются рассматриваемым налогом. Это означает, что премиальные выплаты входят в состав налогооблагаемой базы.

При составлении расчетов, бухгалтеру компании необходимо суммировать оклад работника и премиальные выплаты. Для того чтобы определить размер отчислений в бюджет, необходимо разделить полученный результат на тринадцать процентов. В расчетном месяце, компании необходимо перечислить в бюджет, сумму равную 7 800 рублей. Оставшиеся средства выдаются работнику в кассе предприятия или перечисляются на банковскую карту.

С зарплаты работников, имеющих детей

Отдельного внимания заслуживает ситуация, в которой труженику положены стандартные льготы. Для начала бухгалтеру нужно рассчитать налоговый вычет из зарплаты работника. Наличие двух несовершеннолетних детей позволяет получить вычет в размере двух тысяч восьмисот рублей. Данные вычеты являются единственной льготой, размер которой прямо пропорционален количеству детей.

После того как «льготная сумма» будет вычтена из оклада работника, необходимо рассчитать размер платежа. Если оклад труженика равен сумме в 50 000 рублей, то сам налог будет рассчитываться из суммы в 47 200 рублей (благодаря вычету за двух детей). Эту сумму необходимо разделить на ставку по рассматриваемому налогу. В рассматриваемом примере, объем отчислений в государственный бюджет составит 6 136 рублей.

С дохода после всех удержаний

Многие работодатели часто озвучивают своим работникам те суммы заработка, из которых уже вычтен рассматриваемый налог. Такой подход объясняется необходимостью создания условий, позволяющих избежать путаницы в расчетах денежных средств. Для того чтобы рассчитать размер отчислений в государственный бюджет на основе объема полученных денежных средств, применяются разные формулы.

Так как ставка по данному налогу составляет тринадцать процентов от дохода плательщика, то сумма денежных средств, полученных на руки, равна восьмидесяти семи процентам от начисленных средств. Для того чтобы опередить размер выплат в бюджет, необходимо умножить данную сумму на тринадцать процентов.

Для того чтобы лучше понимать порядок составления расчетов, рассмотрим еще один практический пример. В этом примере сотрудник компании получает ежемесячно сумму в размере сорока тысяч рублей. Для того чтобы узнать начисленную ему сумму и размер налоговых отчислений, необходимо умножить эту сумму на тринадцать процентов. В данном случае, размер выплат по подоходному налогу составит пять тысяч двести рублей. Для того чтобы узнать объем денежных средств, начисленных работнику, необходимо прибавить эту сумму к объему денежных средств, полученных от работодателя.

Кто платит подоходный налог?

НДФЛ с зарплаты — это налог на доходы физических лиц, который платят все граждане, которые официально трудоустроены и получают ”белую” зарплату.

Как правило, подоходный налог с заработной платы рассчитывает и удерживает бухгалтер в компании, где вы работаете..

Ставки подоходного налога прописаны в налоговом кодексе (НК РФ). Основная ставка, которая применяется как “налог с зарплаты” — 13%.

Например, вы устроились на работу, в договоре написано, что заработная плата составляет 50 000 р. Это значит, что на руки вы будете получать 50 000 -13% = 43 500 р. 6500 р — это НДФЛ, который удерживается из вашего дохода ежемесячно.

Как вернуть уплаченный подоходный налог – пошаговая инструкция

Пошаговая инструкция, актуальная в 2021

Для возврата налога с зарплаты должна быть подана декларация 3-НДФЛ. Она направляется по утвержденной ФНС форме и отдельно за каждый год. Допускается подача документов при личном обращении в налоговую инспекцию при наличии паспорта и путем отправки по почте. Но проще всего подать декларацию через личный кабинет налогоплательщика на сайте ФНС. Для этого достаточно выполнить следующие действия:

- Открыть сайт ФНС России и перейти к разделу «Личный кабинет налогоплательщика». Нужно выбирать версию сервиса для физических лиц.

- Выполнить вход в личный кабинет. Проще всего это сделать с помощью учетной записи ЕСИА (Госуслуги), но можно воспользоваться также логином и паролем или электронной подписью.

- Перейти в раздел «Декларации 3-НДФЛ». Кнопка для перехода в него находится в категории «Жизненные ситуации».

- Заполнить декларацию. Можно также загрузить готовый документ, сформированный в специальной программе «Декларация». Ссылка для ее скачивания доступна также в ЛК налогоплательщика.

- Проверить данные и приложить необходимые документы. Список бумаг будет различаться в зависимости от того, за что нужно оформить вычет. Но в любом случае к декларации прикладывают заявление на возврат налога.

- Подписать декларацию и отправить. Заказывать отдельно электронную подпись не требуется. Ее можно создать бесплатно в разделе настроек профиля в личном кабинете.

После отправки декларации следить за ее статусом можно будет в личном кабинете. В нем отображается список всех направленных документов и приходят необходимые уведомления от ФНС.

Важно понимать, что вернуть подоходный налог через Госуслуги напрямую не получится. Нужно воспользоваться для подачи декларации именно сайтом налоговой службы

Но наличие подтвержденной учетной записи ЕСИА (Госуслуги) позволит получить доступ к кабинету без визитов в налоговую инспекцию.

Как быстро оформить декларацию на возврат налогов

Недавно в интернете наткнулся на очень удобный сервис по возврату налогов. Специалисты данного сервиса помогают составить налоговую декларацию 3-НДФЛ, консультируют по возникшим вопросам. Также помогают отправить налоговую декларацию онлайн через интернет.

Через данный сервис возвращал недавно налоговый вычет от государства. Все сделали очень быстро и профессионально! Всем советую!