Заберут ли квартиру при банкротстве?

Содержание:

- Последствия для должника: в чем они проявляются?

- Исключительные случаи

- Изменения в 2021

- Инновационные идеи в Законе о несостоятельности (банкротстве) физических лиц

- Как не потерять собственное имущество и погасить все задолженности?

- Стоимость и сроки каждого этапа банкротства физ лиц

- Что будет, если созаемщик по ипотеке банкрот?

- Если имущество никто не купит на торгах

- Пример № 4. «Самый умный должник» и просто набрал долгов

- Как сохранить ипотечную квартиру при банкротстве?

- Что относится к категории единственного жилья

- Особенности банкротства по ипотеке при единственной квартире

- Ипотека после банкротства: стоит ли рассчитывать?

- Как сохранить имущество супругов

- Что говорит практика ВС РФ об аресте и реализации единственного жилья

Последствия для должника: в чем они проявляются?

Что значит объявить себя банкротом? Главное последствие банкротства физ. лица заключается в том, что с момента завершения процедуры банки и иные кредиторы больше не могут предъявлять претензии к должнику. Вне зависимости от размера долга и желаний кредиторов — долги списываются.

Чем плохо банкротство? Судебная процедура идет слишком долго, а должнику придется нести значительные расходы. Также есть риск привлечения к ответственности, аннулирования сделок, отказа в списании задолженностей. Все подводные камни и минусы можно предусмотреть и избежать, если обратиться к юристу и заранее оценить перспективы дела.

Среди негативных последствий и ограничений при банкротстве физических лиц следует выделить:

-

невозможность какое-то время повторно признать банкротство;

Должник не сможет повторно подать на несостоятельность в течение 5-ти лет после завершения предыдущего банкротного дела.

-

нельзя скрывать факт банкротства;

При попытках взять новый кредит физлицо должно будет предоставлять банкам информацию о факте своего банкротства в течение 5 лет после такового.

-

лишение права занимать руководящую должность;

В течение 3-х лет (иногда и дольше) после признания гражданина банкротом ему запрещено быть руководителем юр. лица или государственной компании, входить в состав совета директоров. Если должник проходил банкротство как ИП, то статус индивидуального предпринимателя он не сможет оформить в течение 5-ти лет.

-

сведения о банкротстве отразятся в кредитной истории.

После завершения процедуры банкротства физического лица в БКИ (бюро кредитных историй) фиксируются сведения о факте банкротства гражданина.

Статья 213.30. Последствия признания гражданина банкротом

- В течение пяти лет с даты завершения в отношении гражданина процедуры реализации имущества или прекращения производства по делу о банкротстве в ходе такой процедуры он не вправе принимать на себя обязательства по кредитным договорам и (или) договорам займа без указания на факт своего банкротства.

- В течение пяти лет с даты завершения в отношении гражданина процедуры реализации имущества или прекращения производства по делу о банкротстве в ходе такой процедуры дело о его банкротстве не может быть возбуждено по заявлению этого гражданина.

- В течение трех лет с даты завершения в отношении гражданина процедуры реализации имущества или прекращения производства по делу о банкротстве в ходе такой процедуры он не вправе занимать должности в органах управления юридического лица, иным образом участвовать в управлении юридическим лицом, если иное не установлено настоящим Федеральным законом.

Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 30.12.2020) «О несостоятельности (банкротстве)» (с изм. и доп., вступ. в силу с 02.01.2021)

Читать полностью

Исключительные случаи

Несмотря на невозможность изъятия единственной жилплощади у должника, в законодательстве предусмотрено несколько исключений. Как правило, они касаются самых злостных нарушителей: неплательщиков алиментов и преступников, которые отказываются возмещать ущерб жертвам. Эти исключительные процедуры имеют свои особенности, которые следует изучить внимательнее.

Долг по ипотечному кредиту

Сумма ежемесячного платежа по ипотеке может быть обременительна для семейного бюджета. К сожалению, никто не застрахован от сокращения на работе, внезапной болезни или изменения финансового положения. Поэтому изъятие и выселение из квартир, приобретенных в ипотеку, не редкость.

Финансовая организация имеет право обратиться в суд с требованием выселения заемщика из единственного жилья, если сумма его долга составляет более 5% от общей суммы.

Чтобы не попасть в такую ужасную ситуацию юристы дают несколько рекомендаций:

- Не прятаться от банка, активно вести диалог с сотрудниками учреждения, честно рассказать о своей проблеме.

- Попросить уменьшения суммы ежемесячного платежа;

- Возможно, оформить другой кредит для погашения образовавшейся задолженности.

Информация!

В Государственной думе рассматривается возможность введения «ипотечных каникул». Они позволят разгрузить заемщиков и предотвратить случаи выселения граждан из единственного жилья.

Недобросовестные родители

Исключительные случаи применяются к злостным неплательщикам алиментов, которые скрываются от судебных приставов и игнорируют требования истца. Ранее суд оставлял за такими лицами право владения единственным жильем. Однако недавно Верховным судом РФ было вынесено исключительное решение. Его суть заключается в том, что если сумма долга соизмерима со стоимостью недвижимости нарушителя, ее можно изъять.

Стоит пояснить, что если сумма неуплаченных алиментов намного меньше стоимости квартиры, такая исключительная мера не применяется. Под действия этой же законодательной поправки попадают и другие граждане, уклоняющиеся от уплаты долга

Под внимание судебных приставов попадают лица, которые владеют роскошными просторными особняками

Если площадь дома в 2 раза превышает установленный норматив на одного человека, должник может быть принудительно выселен, а недвижимость будет реализована на государственных торгах. При этом гражданин не останется без крыши над головой. Ему будет предоставлено скромная жилплощадь, с меньшей площадью.

Задолженность перед коммунальными службами

Еще одна распространенная проблема в России – несвоевременная оплата коммунальных услуг. По статистике, каждый четвертый житель квартиры может иметь долг перед этой службой.

Стоит знать, что сотрудники структуры имеют право обратиться в суд, если собственник не вносит платежи более 6 месяцев. Но в мерах, применяемых к нарушителям, есть существенные различия. Например, у собственника квартиры не могут отобрать единственную жилплощадь. Изъятие возможно, только если у гражданина обнаружат еще один объект недвижимости.

Больше рискуют лица, арендующие жилье по договору найма. При наличии долга соизмеримого со стоимостью квартиры, нарушитель может быть выселен. Его недвижимость продадут, а на оставшиеся денежные средства приобретут другое более скромное жилье. Часто новая недвижимость оказывается практически непригодной для проживания.

Изменения в 2021

Многие обанкротившиеся граждане обеспокоены догадками, возможна ли потеря единственной квартиры из-за долга? Останутся ли члены семьи на улице? Успокоим вас сразу — никто без крыши над головой не останется! Когда суд обращает взыскание на недвижимость, ее продадут. Сумма, вырученная после продажи, предназначена для погашения задолженности, имеющие место судебные издержки, исполнительный сбор.

Задолжавшие получают финансы на покупку жилплощади. Без дома они не останутся. Но деньги им предоставляют по минимальной норме, рассчитанной на каждого члена семьи. Семья, где имеется двое детей может купить дом даже при условии невозможности покрытия задолженности суммой после продажи владений.

За долги взыскание квартиры возможно, но без крыши над головой никого не оставят. Обанкротившиеся граждане могут успокоиться. Минюстом выдвинуто предложение обращать взыскание исключительно на недвижимость с площадью, превышающей в 2 раза стандартную норму, а также с ценой в 2 раза выше. Когда задолжавший живет роскошно, но при этом не выплачивает кредит, алименты, его дом продадут (это будет выполняться по судебному порядку). Деньги потребуются для погашения задолженности. Разница задолжавшему возвращается.

Инновационные идеи в Законе о несостоятельности (банкротстве) физических лиц

Услуга признания банкротства нуждается в постоянном совершенствовании для оптимального удовлетворения запроса потребителей.

Бывший министр Минэкономразвития М. Орешкин и глава Центробанка Э. Набиуллина поспорили между собой на Петербургском экономическом форуме-2019 по поводу роста кредитования. По мнению представителя МЭР, через 2 года страну ждет экономический и социальный коллапс, если не будут приняты изменения в законах по предупреждению роста кредитных долгов. Представитель ЦБ заявила, что все будет по-старому, и никакой проблемы с кредитами сейчас не наблюдается.

Очевидно, что внимание к закону о банкротстве физических лиц не ослабевает, и законодатель регулярно получает запросы о внесении поправок, которые могли бы облегчить жизнь российским заемщикам. Для получения профессиональной юридической консультации позвоните нам по телефону или напишите онлайн

Для получения профессиональной юридической консультации позвоните нам по телефону или напишите онлайн.

Наша команда

-

Владислав Квитченко

генеральный директор -

Татьяна Смирнова

Старший юрист по банкротству физ. лиц -

Григорий Нечаев

Юрист по банкротству физ. лиц -

Олег Мартин

Финансовый аналитик -

Ярослав Митьков

Младший юрист по банкротству физ. лиц

Частые вопросы

-

Что сделать, чтобы пройти банкротство как можно быстрее?

Все зависит от подготовки. Предоставить качественные услуги по подготовке к процедуре могут квалифицированные юристы. При помощи специалистов нашей компании вы пройдете процедуру за 7-8 месяцев. При самостоятельном оформлении судебное дело может занять год и больше.

-

Стоит ли закрывать ИП перед банкротством?

У гражданина есть выбор: признавать банкротство как ИП, или банкротиться в качестве обычного физического лица, без статуса. Практика показывает, что лучше банкротиться после ликвидации статуса ИП — в таком случае последствий будет меньше. После банкротства можно будет снова открыть ИП и заниматься предпринимательской деятельностью.

-

Смогут ли при банкротстве забрать квартиру доставшуюся по наследству?

При банкротстве за должником остается только единственное жилье, остальные недвижимые объекты включаются в конкурсную массу с целью реализации. Соответственно, если наследственная квартира не является единственным жильем, то она будет включена в конкурсную массу и выставлена на торги.

-

Придется ли платить за банкротство, если кредиторы подадут заявление первыми?

Если кредиторы инициируют банкротство, то расходы они полностью должны взять на себя. Должник ни за что не платит. Однако, должник не сможет в этом случае повлиять на выбор финансового управляющего. Имущество должника фактически будет под контролем кредиторов.

Как не потерять собственное имущество и погасить все задолженности?

Если человек не в силах больше нести долговое бремя, то признать свою несостоятельность — это законный способ избавиться от долгов

Но важно отметить, что такая процедура всё равно подразумевает реализацию имущества неплательщика для частичного погашения долга. У большинства людей, решивших таким способом признать свою неплатёжеспособность, возникает вопрос: как мне сохранить своё имущество?

Финансовые управляющие выделили основные ошибки, которые допускают будущие банкроты. Давайте их разберём:

- Передача собственности своим близким людям и родственникам. В основном, через договор дарения. Законом предусмотрено, что все сделки, которые были совершены в течение последних трёх лет до момента признания своей несостоятельности, можно обжаловать в судебном порядке. И, как правило, такое случается почти всегда. В итоге имущество подлежит изъятию, а затем продаётся с торгов.

- Реализация собственности по заниженной стоимости. Если до объявления себя неплатёжеспособным должник продал своё имущество по заниженной стоимости, то это вызовет сильные подозрения. Такая сделка может быть обжалована конкурсным управляющим. На практике всё случается так: собственность продаётся по низкой стоимости, а остальная часть денежных средств передаётся на основании расписки. Так делать недопустимо, ведь это сильно затянет процедуру.

- Погашение задолженности перед одним кредитором, ущемляя интересы других. Такие действия тоже недопустимы. Должник может так и остаться всем должен без права списать долг.

- Раздельное признание неплатёжеспособности. Если у супругов образовался долг, то рекомендуем оформлять общую несостоятельность. Если инициировать процедуру банкротства по отдельности, то это может сильно затянуть её по времени, так как конкурсные управляющие будут делить все активы супругов одновременно.

Мнение эксперта

Юрченко Екатерина Васильевна

Заместитель председателя Комитета по разрешению долговых споров и антикризисному управлению

Главный совет всех специалистов звучит так: не торопитесь продавать или дарить свою собственность перед подачей ходатайства об объявлении несостоятельности. Сделав такой шаг, вы обретёте серьёзные неприятности.

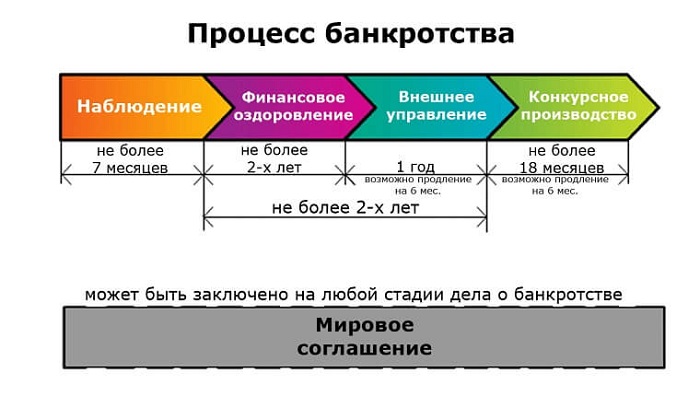

Стоимость и сроки каждого этапа банкротства физ лиц

Юридическая консультация

Срок этой процедуры не более одного дня. На этом этапе происходит финансовый анализ документов, оценка наличия признаков фиктивного или преднамеренного банкротства, а также возможности проведения процедуры в упрощенном формате. В зависимости от подробности и итогов предоставления информации стоимость этой услуги может достигать 10 000 рублей.

Сбор документов

Срок исполнения – 30 дней. В список документов, которые необходимо собрать, входит получение выписок о движении денежных средств по расчетным счетам с банков за последние три года, предоставление данных о наличии счетов, получение выписки из ЕГРН о наличии недвижимости у должника и т.д. Цена на услугу – до 30 000 рублей.

Подготовка и направление заявления в суд

Срок исполнения – 7 дней. По итогам предоставляется заявление о признании гражданина банкротом, в котором отражаются требования законодательства по части несостоятельности физических лиц. Кроме того, в заявлении необходимо указать всех кредиторов должника, его имущественное положение и другую существенную информацию. В общей сложности этот этап обойдется в сумму до 50 000 рублей.

Рассмотрение дела в судебном заседании

Срок – до двух месяцев. На первом заседании суд определяет, насколько обосновано поданное заявление, оценивает наличие фактических признаков несостоятельности. Если должник действует с помощью юриста по банкротству, то специалист проконтролирует все процессы, связанные с утверждением финансового управляющего, примет участие в судебном заседании, предоставит необходимые документы и будет всячески содействовать решению вопроса в пользу доверителя. В зависимости от различных обстоятельств стоимость этой стадии рассмотрения может обойтись в сумму до 30 000 рублей.

Непосредственно процедура банкротства

По срокам этот этап занимает около четырех месяцев. На этой стадии ведутся переговоры с кредиторами и финансовым управляющим, происходит включение/исключение имущества из конкурсной массы, готовятся возражения на несопоставимые требования и т.д. Процедура подразумевает колоссальную работу и требует максимальной дипломатии и знания законодательных норм. Этап обойдется в сумму до 30 000 рублей.

Завершение процедуры

На это уходит около двух месяцев. В результате физическое лицо признается банкротом и избавляется от всех обязательств. Это происходит за счет проведения торгов и реализации имущества с последующем направлением вырученных средств кредиторам. Решение о завершении процедуры принимает арбитражный суд. Этот этап обходится в сумму около 20 000 рублей.

Что будет, если созаемщик по ипотеке банкрот?

При оформлении договора ипотечного кредитования заемщикам разъясняются их права и обязанности, их информируют о солидарной ответственности. Например, если ипотека оформляется на одного из супругов, второй имеет такие же обязательства по выплате кредита, как и первый, поскольку является созаемщиком.

Исходя из этого, можно легко ответить на вопрос — что будет с ипотекой при банкротстве супруга. Если банкротящийся супруг является держателем ипотеки, то второму придется отвечать по долгам. Но если кредит был оформлен на супруга № 1, а банкротство признает супруг № 2, то к ипотеке ни у кого не возникнет претензий. Главное условие: кредит должен выплачиваться без просрочек.

Если имущество никто не купит на торгах

Сроки реализации имущества в процедуре обычно составляют 6 месяцев, точные даты определяет суд в зависимости от ситуации. Если имущество не было продано на первых торгах, управляющий проводит следующие процедуры по ст. 139 Закона № 127-ФЗ «О несостоятельности»:

- организуются повторные торги, по итогам которых договор купли-продажи может заключаться с победителем или единственным участником;

- если повторные торги не принесли результата, управляющий может продавать имущество должника путем публичных предложений (в СМИ, в интернете);

- если управляющий не может продать имущество, либо кредиторы откажутся от его получения в счет погашения долга, вещи и предметы будут переданы обратно должнику (ст. 213.26, 127-ФЗ).

Статья 213.26. Особенности реализации имущества гражданина

(введена Федеральным законом от 29.06.2015 N 154-ФЗ)

-

Если финансовый управляющий не сможет реализовать в установленном порядке принадлежащие гражданину имущество и (или) права требования к третьим лицам и кредиторы откажутся от принятия указанных имущества и (или) прав требования в счет погашения своих требований, после завершения реализации имущества гражданина восстанавливается его право распоряжения указанными имуществом и (или) правами требования.

При этом имущество, составляющее конкурсную массу и не реализованное финансовым управляющим, передается гражданину по акту приема-передачи. В этом случае пункт 1 статьи 148 настоящего Федерального закона не применяется.

Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 30.12.2020) «О несостоятельности (банкротстве)» (с изм. и доп., вступ. в силу с 02.01.2021)

Читать полностью

Пример № 4. «Самый умный должник» и просто набрал долгов

Чем плох кредит? Тем, что берешь чужие деньги ненадолго, а отдаешь свои и навсегда.

Допустим, человек взял кредит в банке или в долг у друзей, вложился в недвижимость или «замутил» бизнес. А может он просто отправился мир посмотреть. Умом он понимает, что рано или поздно деньги нужно будет возвращать, но не готов с ними расстаться — с деньгами, разумеется, друзей-то можно новых найти еще раз несколько.

И чтобы не возвращать никому ничего герой нашего примера, решил объявить себя банкротом, предусмотрительно раздав перед этим все свое имущество, нажитое непосильным трудом, близким родственникам (ну или почти все).

Важно помнить, что финансовый управляющий вправе оспаривать подозрительные сделки, совершенные в течение трех последних лет до принятия судом заявления о признании должника банкротом, если целью таких сделок был вывод активов из-под носа кредиторов. Финуправляющий решил оспорить ваши сделки за три года до банкротства? Закажите звонок юриста

Финуправляющий решил оспорить ваши сделки за три года до банкротства? Закажите звонок юриста

То есть, сделки по дарению или продаже имущества по заниженной цене будут оспорены финансовым управляющим, а само имущество включено в конкурсную массу, для последующей реализации.

Если при таком возврате имущества в конкурсную массу попадет единственное жилье должника, то суд вправе отказать в применение к нему имущественного иммунитета. Так как должник своими юридическими действиями показал незаинтересованность в данном имуществе в качестве единственного жилья.

Кроме того, если в ходе процедуры банкротства судом будет установлено, что должник злоупотреблял своими правами, то это ему тоже выйдет боком. Он мог это делать непосредственно перед или во время процедуры банкротства. Например, поменял категорию помещения (перевел в жилое из нежилого).

Такие действия могут послужить основанием для отказа исключения указанного объекта недвижимости из конкурсной массы с его последующей реализацией.

Даже если вам удастся отстоять свое единственное жилье в неравной схватке с финансовым управляющим или судебным приставом, то последний вправе наложить арест. Или установить запрет на распоряжение имуществом (запрет на совершение регистрационных действий), в том числе и на единственное жилье.

В случае наложения ареста или установления запрета на распоряжение имуществом, вы не сможете его продать, подарить, завещать, обменять или сдать в аренду. Кроме того установление запрета на распоряжение имуществом может также включать в себя запрет на вселение и регистрацию новых проживающих.

Как сохранить ипотечную квартиру при банкротстве?

Согласно официальной статистике, меньше всего просрочек по кредитам в секторе ипотечного кредитования. Никто не хочет потерять жилье, за которое приходится расплачиваться годами. Но все же, от финансового неблагополучия никто не застрахован. Как сохранить ипотеку при банкротстве?

Ниже мы представим несколько способов:

1. Можно вывести квартиру из-под залога.

Этот способ подходит в следующих ситуациях:

- если Вы только задумываетесь о банкротстве;

- если по ипотеке выплачено хотя бы 50%.

Вы можете взять потребительский кредит в банке и за счет этих средств закрыть ипотеку. После государственной регистрации права собственности Вы становитесь полноценным собственником жилья, в банкротстве оно будет признано единственным (если нет иной недвижимости, и Вы проживаете в квартире на постоянной основе).

2. Можно выкупить жилье по низкой стоимости.

Развивается следующий сценарий: оформляется реализация имущества, ипотечное жилье включается в конкурсную массу и оценивается, после чего выставляется на торги. Задача должника: найти потенциального покупателя, но это не должно быть аффилированное лицо (независимый частный покупатель/фирма). На торгах обычно стоимость снижается, и участники могут приобрести лоты по сниженной цене.

3. Пропуск сроков кредитором.

Этот способ нельзя назвать надежным, так как от должника тут ничего не зависит. Банкротство при ипотеке предполагает включение в реестр залоговых кредиторов. Если банк, выдавший ипотеку, не включится в реестр, у должника появляются реальные шансы сохранить свое имущество при банкротстве физлица.

Но помните, что это практически нереальный, мистический случай. Почему? — спросите вы, как аккуратный ипотечный плательщик. Да потому, что войти в реестр кредиторов любой банк или МФО просто ОБЯЗАНЫ — при банкротстве физлица.

В судебной практике такие ситуации встречались, и при этом единственное жилье осталось за банкротом. Банк долго пытался оспорить пропуск сроков, но добиться успеха ему так и не удалось.

Что относится к категории единственного жилья

Единственное жильё кандидата в банкроты – это находящаяся в собственности недвижимость, право владения которой подтверждено выпиской из Росреестра. Для обеспечения сохранности должны одновременно выполняться три условия:

- Жилплощадь является единственной, зарегистрированной на гражданина и отвечающей требованиям для проживания круглый год. Дачи не относятся к данной категории.

- Недвижимость не имеет обременений или ограничений. Помимо ипотеки жильё не должно находиться в залоге по любому виду займа, например, для получения льготных условий при автокредитовании.

- Квартира или дом принадлежат должнику на 100 % вследствие получения по договору купли-продажи, дарения, мены и т.д., но не относится к совместному имуществу.

Прописка и проживание по другому фактическому адресу могут быть расценены, как недобросовестные действия со стороны должника, преследующего цель освобождения от долгов с минимальными финансовыми и имущественными потерями. Опираясь на судебную практику, целесообразно перед стартом банкротства обеспечить единственность места регистрации и места физического проживания во избежание претензий со стороны кредиторов, арбитражного управляющего и суда.

Особенности банкротства по ипотеке при единственной квартире

Рассмотрим, как обстоит дело в том случае, если у заемщика только один объект жилой недвижимости.

Полезная информация. Чтобы заемщик мог решить финансовые проблемы и погасить ипотеку, проводится реструктуризация. График определяется судом, срок выплат составляет 3 года. Средства на закрытие жилищного кредита поступают из всех доходов заемщика (не более 50% от общей суммы заработка). В период реструктуризации ипотеки замораживаются штрафы и пени. Если в течение отведенного времени долг остается не закрытым, право собственности на недвижимость переходит банку и она реализуется на торгах.

Законом определен перечень наименований, которые могут быть описаны по решению суда. Если в результате реструктуризации у заемщика не получилось погасить долг в новых условиях, залоговая недвижимость и иное имущество переходит в собственность банка для дальнейшей реализации на аукционе. К объектам, которые разрешается сохранить за собой при взыскании долга, относится следующее имущество:

- предметы первой необходимости;

- денежные средства (если оставшаяся сумма меньше установленного в регионе прожиточного минимума);

- награды, ценные подарки, призы;

- имущество, необходимое для работы;

- домашний скот;

- продукты питания;

- предметы домашнего обихода;

- топливо для обогрева.

Также должник может сохранить за собой недвижимость, если это его единственное жилье. Но такая судебная практика относится к случаям, когда объект приобретен не в ипотеку. Если же собственность находится в залоге у банка (а это требование каждого жилищного кредита), она не входит в перечисленный перечень. Таким образом, обремененная квартира все равно будет реализована банком, если должник не сможет погасить долг в рамках назначенной судом реструктуризации.

Обратите внимание! Единственное жилье переходит в собственность банка даже в том случае, если в квартире прописан несовершеннолетний ребенок. Если право собственности на недвижимость в результате банкротства заемщика перейдет банку и она будет реализована на торгах, кредитор получит 70% от стоимости залога

10 процентов уйдет на покрытие расходов на составление иска и судебные заседания. Еще 20% пойдет на оплату других долгов заемщика. Если средств от реализации жилья не хватает для покрытия финансовых затрат банка, а у должника в наличии нет другого имущества, которое можно продать, оставшаяся сумма долга при прохождении банкротства списывается

Если право собственности на недвижимость в результате банкротства заемщика перейдет банку и она будет реализована на торгах, кредитор получит 70% от стоимости залога. 10 процентов уйдет на покрытие расходов на составление иска и судебные заседания. Еще 20% пойдет на оплату других долгов заемщика. Если средств от реализации жилья не хватает для покрытия финансовых затрат банка, а у должника в наличии нет другого имущества, которое можно продать, оставшаяся сумма долга при прохождении банкротства списывается.

Обратите внимание! По закону муж и жена выступают созаемщиками по жилищному кредиту. Квартира, приобретенная супругами в ипотеку, считается совместно нажитым имуществом (если в брачном договоре не оговорены другие условия)

Если один из супругов объявляет себя банкротом, право собственности на имущество переходит банку-кредитору. Квартира реализуется на аукционе. Часть средств от реализации недвижимости возвращается второму супругу (не более 50% от полученной в результате торгов суммы).

Таким образом, ответ на вопрос, можно ли оставить собственность, если это единственное жилье, будет отрицательным. Процедура банкротства при ипотеке не дает должнику возможности сохранить за собой залоговую квартиру.

Ипотека после банкротства: стоит ли рассчитывать?

Согласно нормам № 127-ФЗ, после процедуры списания долгов наступает ряд последствий. В частности, человек не сможет взять новый кредит или займ, не проинформировав кредитора о пройденной процедуре банкротства. Ограничение снимается через 5 лет.

Однако запрета на оформление новых кредитов, включая ипотеку, нет. Теоретически банкрот может взять средства в долг после процедуры. На практике сложнее: банки неохотно ведут дела с бывшими банкротами.

Можно ли рассчитывать на ипотеку после банкротства? Да, но не сразу. Всему виной испорченная кредитная история, которую необходимо исправлять. Для начала следует улучшить материально-финансовое положение:

- увеличить ежемесячный доход

- приобрести дорогостоящее имущество

Далее можно попробовать подать заявку в МФО, взять небольшой займ и своевременно погасить его. Таким образом, за 1-2 года можно исправить кредитную историю, пользуясь микрокредитами.

Наша команда

-

Владислав Квитченко

генеральный директор -

Татьяна Смирнова

Старший юрист по банкротству физ. лиц -

Григорий Нечаев

Юрист по банкротству физ. лиц -

Олег Мартин

Финансовый аналитик -

Ярослав Митьков

Младший юрист по банкротству физ. лиц

Как сохранить имущество супругов

Еще одна интересная тема — как можно избежать рисков мужу или жене потенциального банкрота? Отметим сразу — если супруги находятся в разводе, банкротство одного из них никоим образом не отразится на имуществе другого. Но здесь важен факт, когда состоялся развод и как был оформлен раздел имущества:

- если супруги развелись, но никак не оговорили вопрос с разделом имущества, оно будет числиться в их общей собственности;

- раздел собственности и развод, проведенные непосредственно перед банкротством, могут вызвать подозрения у кредиторов и управляющего, так как должники нередко пытаются умышленно избежать реализации имущества таким способом;

- права обладания имуществом супругов могут быть прописаны в брачных договорах и нотариальных соглашениях (если эти документы были оформлены задолго до банкротства, оспорить их практически невозможно).

Даже если развод фактически состоялся, раздел имущества должен подтверждаться документами. Это может быть решение суда или нотариальное соглашение. Если супруги поделили вещи и предметы без оформления документов, суд будет считать все имущество супругов совместно нажитым.

Согласно определению ВС РФ, совместная собственность супругов подлежит реализации с последующим возвратом 50% от вырученных средств за продажу второму супругу. Помимо имущества, закрепленного брачным договором, супруг должника сбережет личное имущество, полученное до вступления в брак или по безвозмездным сделкам.

Что говорит практика ВС РФ об аресте и реализации единственного жилья

В 2016 году Верховный суд РФ принял важное определение по гражданскому делу, связанному с наложением ареста на единственное жилье должника. Долг не был связан с кредитными обязательствами, поэтому на недвижимость не регистрировался залог в форме ипотеки

Нижестоящие инстанции следовали статье 446 ГПК РФ, отменив постановление пристава о наложении ареста на единственную квартиру. Однако ВС РФ отменил ранее вынесенные акты и указал следующее:

- хотя единственная жилплощадь действительно не подлежит реализации по ст. 446 ГПК РФ, закон не запрещает вводить режим ареста;

- целью ареста будет являться обеспечительная мера в отношении должника, так как он не сможет распоряжаться объектов до полного погашения обязательств;

- введение режима ареста не лишает должника и его семью права пользования жилплощадью, не аннулирует прописку;

- для обеспечения сохранности объекта от повреждения или уничтожения, специалист ФССП может указать в постановлении, как именно семья должна пользоваться квартирой.

Таким образом, судебная практика разграничивает понятия арест и реализацию, как два отдельных исполнительных действия. Поэтому пристав может на законном основании вынести постановление об аресте единственного пригодного жилья, даже если там реально живет вся семья должника.

Продать арестованную квартиру для погашения обязательств будет невозможна, так как будут действовать и требования статьи 446 ГПК РФ. Однако должник не сможет распоряжаться жилым помещением, а, значит, будет заинтересован в скорейшем погашении обязательств перед взыскателем.