Что нужно сделать, чтобы банк одобрил ипотеку

Содержание:

- Ипотека это помеха?

- Кредит или кредитная карта: что лучше?

- Что необходимо для ипотечного кредита?

- 8 способов увеличить шансы на одобрение заявки

- Ипотека при непогашенных кредитах

- Как проверить одобрена ли ипотека в Сбербанке

- Ошибки при подаче заявки на кредит в Сбербанк

- Дадут ли ипотеку если есть непогашенные кредиты

- Советы для получения быстрого результата

- Как повысить шансы на получение кредита при наличии ипотеки в Сбербанке?

- Услуги ипотечного брокера

- Проверенные способы и советы по кредитованию

- С какими просрочками будет 100% отказ по заявке

- Какие банки лояльно относятся к заемщикам

Ипотека это помеха?

Ипотека – это такой же кредит. Отличаются только сумма и срок кредитования. Потребительские кредиты выдаются, чаще всего, на срок от 3 месяцев до 5 лет. Минимальная сумма – от 1500 р. (если речь идет о покупке товара в магазине). Банки не ставят ограничение по количеству выданных займов на одного человека. Главное – чтобы клиент мог вовремя вносить платежи.

Ипотека может становиться реальной помехой только в том случае, если есть созаемщик или поручитель. Если ипотека оформлена на двух человек, нагрузка будет в полном объеме отображаться у каждого заемщика. Например, муж и жена Ивановы взяли ипотеку на 20 лет, ежемесячный платеж – 30 000 р. У обоих в кредитной истории будет отображаться нагрузка в полные 30 000 р, а не по 15 000 р. Это может стать помехой для взятия кредита. Несмотря на то, что фактически каждый из супругов вносит только по 15 000 р., банк будет видеть всю сумму на каждом из них.

Чтобы все-таки получить кредит с ипотекой, нужно иметь достаточный доход и хорошую кредитную историю. Банки могут одобрить заявку даже в том случае, если сумма платежей будет практически равна доходу. Только в том случае, если у заемщика идеальная кредитная история.

Даже с плохой кредитной историей есть шанс оформить кредит или ипотеку.

Кредит или кредитная карта: что лучше?

Здесь стоит ориентироваться на свои нужды. Если сумма нужна небольшая и постоянно, то лучше взять кредитную карту и пользоваться по мере надобности, укладываясь в льготный период. Если сумма нужна крупная, например, на покупку автомобиля, то лучше взять кредит наличными. Ставка будет гораздо ниже, а выплачивать долг можно равными частями.

Заявка на кредитную карту рассматривается не по таким строгим критериям, как на кредит. Изначально, если у заемщика есть ипотека, то по кредитной карте лимит может быть установлен минимальный. Мы рекомендуем оформить кредитную карту Тинькофф, которая доставляется дистанционно и имеет достаточно низкую процентную ставку

Кредитная карта Тинькофф

- Сумма кредита до 300 000 рублей

- Грейс на покупки 55 дней

- Оформление не выходя из дома, получение курьером

- Бесплатный интернет-банк

- Хорошая служба поддержки, куда можно дозвониться всегда

По мере его использования банк может увеличивать лимит. Таким образом, получить кредитную карту будет проще, чем кредит. Вопрос остается только в нужном лимите.

Что необходимо для ипотечного кредита?

Перечень документов, которые необходимо будет предъявить в банк, может отличаться в зависимости от того, куда именно вы будете обращаться, а также от ипотечной программы. Ниже приведен примерный список того, что вам нужно будет подготовить.

- Письменное заявление на получение ипотечного кредита, которое необходимо будет заполнить в отделении банка. Оно составлено в форме анкеты.

- Паспорт гражданина РФ.

- Свидетельство пенсионного страхования.

- ИНН.

- Военный билет (для мужчин призывного возраста).

- Документы, свидетельствующие о получении образования (аттестаты, дипломы).

- Трудовая книжка, а также справка о доходах, которые должны быть заверены у главного бухгалтера.

- Свидетельство о браке или о его расторжении.

- Свидетельства о рождении детей, если есть.

Банку обязательно нужно будет предоставить не только оригиналы вышеуказанных документов, но и их копии.

Некоторые банки дают возможность заполнить заявление на получение ипотеки онлайн.

Подробно о том, как подать заявку на ипотеку онлайн в Сбербанке России, мы рассказывали в отдельной статье.

Нужно уделить особое внимание тому, чтобы все документы были заполнены правильно. Недостоверная информация может стать причиной отказа банка в предоставлении кредита

Это отразится на вашей кредитной истории, что может вызывать трудности в получении ипотеки в других банках.

Кроме обязательных документов, банк может потребовать у вас и дополнительные сведения, к которым относятся:

- информация о ближайших родственниках – ксерокопии их паспортов;

- справка о прописке, которую можно получить в паспортном столе;

- справки, доказывающие наличие у заемщика имущества, например, квартиры, земельного участка, автомобиля и др.;

- справка из ЕИРЦ, подтверждающая отсутствие задолженности у заемщика по коммунальным платежам;

- справки от психиатра и нарколога;

- сведения о неработающих близких родственниках.

Если для кредита необходим поручитель, то он тоже должен будет предоставить в банк вышеперечисленный перечень документов. Нужен ли поручитель по ипотеке в Сбербанке, какая ответственность возложена на него, а также можно ли оформить ипотеку без гарантий от третьего лица, мы рассказывали здесь.

Если вы собираетесь брать ипотеку на строительство жилья, то банк потребует у вас:

- проектную документацию, связанную со строительным объектом;

- право собственности на участок;

- документацию, в которой отражается расход средств.

Узнать условия, а также плюсы и минусы ипотеки от Сбербанка на строительство частного дома можно здесь.

8 способов увеличить шансы на одобрение заявки

На некоторые факторы получения ипотеки сложно или невозможно повлиять: возраст, гражданство и т. д. Однако остальное в руках заемщика.

Сдедующие советы повышают шансы на одобрение заявки:

Внимательно ознакомьтесь с правилами банка

Важно изучить условия кредитования, оценить соответствие заемщика требованиям

Стоит обратить внимание на организации с льготными программами, учесть процент одобренных заявок.

Подайте заявку в несколько банков. У всех финансовых учреждений есть сайты, через которые можно отправить онлайн-анкеты

Ограничений по количеству заявок нет, а ведь они значительно увеличивают шансы

Если заемщик предпочитает личное общение, то нужно подготовиться: прийти в опрятной одежде, быть в ясном сознании и трезвом уме.

Погасите кредиты. Старые долги негативно влияют на кредитную историю. При погашении займа рекомендуется взять справку из банка, подтверждающую отсутствие обязательств и претензий. Важно убедиться в отсутствии штрафов и пени. Даже неоплаченная копейка отразится в БКИ.

Будьте на связи по указанному номеру телефона. Если кредитору потребуются дополнительные справки для принятия решения, сотрудники позвонят клиенту и попросят их донести. Более того, действующий номер телефона часто нужен для доступа в личный кабинет. На него приходят СМС-оповещения о состоянии ипотеки.

Не допускайте ошибок при заполнении заявки и подаче документов. Максимально подготовитесь к оформлению анкеты, перечитайте информацию. Не допускайте ошибок. Менеджеры и служба безопасности банка тщательно проверяют данные. Указывайте правдивую информацию о наличии собственности и уровне доходов. Обман быстро вскроется, и в ипотеке откажут.

Если есть, укажите дополнительный доход. Главным подтверждением является справка 2-НДФЛ. Подходит выписка из ПФРФ о пенсионных выплатах, данные о стипендии из бухгалтерии учебного заведения. Финансовые организации учитывают социальные пособия, декретные средства, алименты. Если есть неофициальный доход — найдите способ его подтвердить, предоставьте выписку с карты или счета.

Привлеките созаемщиков. Самый лучший кандидат на эту роль — муж или жена с официальным местом работы. Если таких нет, подойдут ближайшие родственники. Финансовые учреждения допускают привлечение нескольких созаемщиков разных категорий. В Сбербанке, например, за клиента могут поручиться до 3 человек.

Обратитесь к ипотечным брокерам. Они являются посредниками между банками и заемщиками, консультируют население, оказывают юридическую поддержку. Ипотечные брокеры знают, куда подать заявку в каждом конкретном случае, разбираются в условиях и нюансах программ. Шансы на получение ипотеки с ипотечным брокером сильно увеличиваются.

Помощь брокера

Брокеры – это компании, которые проверяют финансовую состоятельность заемщиков и сопровождают сделку от начала до конца. Услуги брокеров для заемщиков бесплатны, комиссии за работу им выплачивает банк. Брокеры подготавливают полный пакет документов, проверяют правильность заполнения анкет, а также помогают получить более выгодные для заемщика условия.

Ипотека при непогашенных кредитах

Люди, имеющие неоплаченный займ, часто интересуются, дадут ли им ипотеку, пока они не выплатили его. Точно ответить всем нет никакой возможности, потому что надо знать все сопутствующие условия.

Но каждый человек может приложить усилия, чтобы добиться положительного ответа на заявку при наличии одного или нескольких дополнительных ссуд.

Специалисты напоминают, что перед обращением в банк надо самостоятельно изучить условия выдачи жилищного займа. Не все компании готовы сотрудничать с физическими лицами, у которых есть невыплаченные задолженности.

Но при правильном подходе получить утвердительный ответ можно.

Чтобы увеличить свои шансы, нужно выполнить определенный алгоритм:

- Собрать справки, подтверждающие платежеспособность человека на данный момент.

- Взять справки в банке, выдавшем потребительский кредит, подтверждающие, что все платежи вносятся в срок и в полном объеме.

- Если банк уже отказал в ссуде на жилье, можно предоставить поручителей или найти созаемщика с высоким уровнем дохода.

Нельзя пытаться обмануть банковскую систему, предлагая некорректную информацию и скрывая факты. Все равно это вскроется на этапе подготовки документов, и тогда банк точно не пойдет навстречу и откажет в любом виде кредитования.

Как проверить одобрена ли ипотека в Сбербанке

На сайте банка фигурирует информация, что рассмотрение заявки по ипотечному кредиту займет в среднем 5-10 дней. На эти сведения полагается заемщик в ожидании вердикта. Но практика показывает, что в Сбербанке принятие решения о выдаче жилищного займа занимает намного больше времени. Официально допустимый предел – максимум 30 дней.

Вам может быть интересно:

Чаще всего, проверять — одобрена ипотека в Сбербанке или нет, не представляется необходимости. Банк в обязательном порядке сообщит в указанный временной промежуток свое решение. Кредитор сам заинтересован в получении дополнительной клиентуры, поэтому задержка в ответе может быть связана только с более тщательной проверкой данных. Но у заемщика есть и свои варианты, как получить нужную информацию.

Каждый клиент хочет получить ответ банка как можно скорее

Варианты обращения

Сразу отметим, что самый непродуктивный способ узнать информацию о решении по займу – это постоянно посещать отделение и задавать вопросы кредитным специалистам. Имея на руках паспорт, получить необходимые сведения можно, но это займет много времени. На сегодня есть более современные варианты оповещения заемщиков, как узнать статус заявки, так и выяснить на сколько одобрили ипотеку в Сбербанке. Вариантов обращения в кредитную организацию несколько:

- связаться по телефону;

- оповещение в виде короткого SMS – сообщения о положительном или отрицательном результате;

- статус можно проверить при помощи интернет-банкинга, если заявитель уже пользовался сервисом финучреждения.

Телефонный звонок

Привычный способ общения кредиторов с потенциальным клиентом – через телефон, номер которого сообщается при заполнении анкеты. О принятом решении по кредиту заявителю сообщают непосредственно по телефонному звонку. Как правило, это случается при положительном вердикте. Банковский специалист дополнительно сообщает о том, когда нужно подойти в отделение. А заодно может уточнить некоторые интересующие его вопросы и озвучить список необходимых или дополнительных документов. Если заявитель еще не получил ответа, а время истекает, то он может сам проявить инициативу и связаться с банком. Для этого он может воспользоваться телефоном горячей линии учреждения. Для продуктивного запроса по статусу своей заявки клиент должен знать ее номер. Наиболее реально получить ответ, если позвонить по номеру того отделения, куда обращался гражданин. Информацию о местонахождении и телефонных номерах отделений в регионах можно узнать на сайте банковского учреждения.

Вам может быть интересно:

SMS-сообщение

Банк идя на встречу клиентам регулярно оптимизирует свои сервисы для удобства пользователей

При первом обращении в кредитную организацию по поводу выдачи жилищного займа клиент в анкете указывает свой контактный телефон. Через некоторое время на этот номер приходит SMS-сообщение с текстом об итоговом решении. Сейчас большинство кредитных организаций используют именно этот вариант оповещения для клиентов: мобильные телефоны есть практически у всех. Способ наиболее удобный как для банковского учреждения, так и для клиента. Поэтому, чтобы не пропустить такой долгожданной информации, клиент еще во время заполнения анкеты должен указывать верный телефонный номер.

Интернет

Статус заявки можно узнать при помощи интернета: из-за удобства такой вариант становится сегодня все более популярным. Для этого заявителю достаточно войти в свой Личный кабинет на сервисе Сбербанк Онлайн. Алгоритм действий следующий:

- воспользовавшись паролем и кодом, присланным на телефон в виде СМС, войти в Личный кабинет;

- зайти в раздел «Кредиты», где размещается вся информация по заявкам конкретного пользователя;

- статус «На рассмотрении» свидетельствует, что результата еще нет;

- с появлением «Одобрено» можно отправляться в банковское отделение;

- статус «Отклонено» говорит сам за себя.

Заявителю нет необходимости ожидать дополнительного оповещения от банка, а можно отправляться в то отделение, где была подана анкета-заявление для продолжения процедуры оформления кредита. Но стоит отметить, что этот способ оповещения не настолько популярен среди банковских специалистов, как телефонный звонок или SMS-сообщение.

Заявка одобрена — лучший из всех вариантов ответов Если истекло время, необходимое для рассмотрения заявки (для жилищной ссуды оно составляет максимум 30 дней), то можно быть уверенным, что в заявке отказано.

Ошибки при подаче заявки на кредит в Сбербанк

Многие клиенты, оформляя запрос на получение ссуды, стараются скрыть сведения, приукрасив отдельные факты. Делать это не стоит. Работники Сбербанка имеют доступ в бюро кредитных историй, где отражается информация о займах. Главные ошибки, допускаемые соискателями:

- попытка скрыть наличие ипотеки (сведения об обременении указаны в ЕГРН);

- сокрытие реальной величины дохода (неправильная оценка риска ведет к невозможности внесения ежемесячных платежей) ;

- оформление займа для погашения текущей задолженности (действие способно загнать в долговую яму уже в первые месяцы исполнения обязательств).

Дадут ли ипотеку если есть непогашенные кредиты

Сразу ответим на основной вопрос – дадут ли ипотеку если есть кредит? Законодательство России не устанавливает ограничений на количество и сумму банковской задолженности у заемщика. Более того, один человек может одновременно погашать несколько ипотечных займов. Однако для их одобрения нужно соответствовать требованиям банков.

Когда потенциальный заемщик подает ипотечную заявку, ее тщательно проверяют банковские специалисты на разных уровнях

Основное внимание уделяется платежеспособности и надежности клиента. Много информации дает отчет из Бюро кредитных историй (БКИ), в котором содержатся следующие сведения:

- Действующие и уже погашенные кредиты, кредитные карты, овердрафты. Даты их выдачи и полного погашения, суммы, ежемесячный платеж.

- Качество кредитных выплат, т.е. своевременность внесения платежей.

- Факты просроченной задолженности (в прошлом и сейчас) с указанием их длительности и суммы.

- Реструктуризация (отсрочка выплаты основного долга).

- Признание гражданина финансово несостоятельным, т.е. банкротом.

По совокупности всех сведений человеку выставляется кредитный рейтинг, который показывает степень рискованности выдачи ему ипотеки. Каждая финансовая организация самостоятельно устанавливает предельно допустимое значение. Где-то ипотеку дают при наличии кредитов даже клиентам с плохой банковской историей, но под высокий процент. В других местах отказывают при небольших просрочках.

Далее проверяется платежеспособность человека. В банковских расчетах применяются сложные формулы, зависящие от многих факторов. Мы же будем использовать простые вычисления, чтобы показать пример рассмотрения заявки. За основу берется заработная плата заемщика и созаемщика, если таковой имеется.

Сложив зарплаты и прочие денежные поступления супругов (или других созаемщиков, которыми часто выступают родители), мы получим совокупный доход на семью. Теперь из него нужно вычесть все имеющиеся кредитные выплаты. Их размер банковские специалисты узнают из отчета БКИ. Если в итоге остается сумма, достаточная для поддержания нормальной жизни семьи заемщика, ему дадут ипотеку если есть непогашенные кредиты. Обычно минимальный уровень благосостояния рассчитывается, исходя из прожиточного минимума, установленного в регионе проживания клиента.

Советы для получения быстрого результата

Чтобы не терзаться сомнениями по поводу того, даст ли Сбербанк кредит, если есть ипотека, разумно принять дополнительные меры:

- Перевод зарплаты в Сбербанк. Участники зарплатных проектов находятся в приоритете при выдаче кредитов. Для них предусмотрены выгодные условия, акции и упрощенная система оформления (предоставление паспорта и зарплатной карты).

- Погашение части ипотечного долга. Данное действие — своего рода демонстрация платежеспособности клиента, повышающая доверие кредитной комиссии.

- Привлечение поручителей. Желательно, чтобы они сами обслуживались в Сбербанке.

- Предоставление информации о дополнительных источниках дохода. Когда есть возможность документально подтвердить все виды заработка, то ею стоит воспользоваться. Это повысит лояльность банка.

- При наличии кредитной истории в других учреждениях подготовка выписки о действующих ссудах и своевременности внесения платежей.

- Оформление кредита на супруга(гу), если партнер не выступает созаемщиком в ипотечном договоре и имеет стабильный доход.

- Поиск дополнительного места работы при недостаточной платежеспособности.

Важно: Сбербанк предлагает клиентам, имеющим ипотеку, оформить кредитную карту. Если требуется небольшая сумма, то данный финансовый инструмент станет отличной альтернативой потребительскому кредиту

При его использовании действует пятидесятидневный льготный период, в течение которого проценты не начисляются. Если вернуть средства на карту до окончания срока, то кредит превратится в беспроцентный займ.

Как повысить шансы на получение кредита при наличии ипотеки в Сбербанке?

Главное правило: если ипотека оформлена в Сбербанке, то и за потребительским кредитом стоит обратиться в данное учреждение. Это решение имеет определенные преимущества:

- в случае своевременного выполнения обязательств по первому долгу заемщику, как лицу с положительной кредитной историей, будут предложены лучшие условия нового займа;

- действующая ипотека в Сбербанке станет важным фактором при вынесении решения о выдаче ссуды — банки относятся лояльно к собственным клиентам;

- в организации действуют льготные программы и акции для постоянных заемщиков с хорошей кредитной историей;

- итоговый процент зависит от результатов скоринга и предыдущих взаимоотношений клиента с банком — получение высокого балла означает предоставление ссуды по минимальной процентной ставке;

- удобнее ориентироваться в действующих кредитах, когда оба оформлены в одном банке.

Перед подачей заявки разумно подстраховаться, отправив запрос в кредитное бюро, для расчета скорингового балла, на который банк ориентируется, принимая решение о выдаче ссуды. Услуга платная.

Бесплатный вариант — воспользоваться кредитным калькулятором, указанным на сайте организации. С его помощью определяется величина ежемесячного платежа по новому займу. К полученной сумме прибавляются регулярные выплаты в погашение ипотеки. Итоговое значение отнимается из общего дохода. Если остаток меньше прожиточного минимума, то заявку оформлять не стоит. Сбербанк ее отклонит.

Услуги ипотечного брокера

Неплохим вариантом может быть обращение к ипотечному брокеру. Подобные организации хорошо знают требования и предпочтения кредитных организаций, с которыми они сотрудничают. Соответственно, менеджер брокера может «подготовить» клиента к получению кредита, потенциальный заемщик в тоге будет говорить то, что хочет услышать банк. Разумеется, это не бесплатно, но у ипотечных брокеров также есть возможности, которые не афишируются. Например, компании могут работать с кредитными историями таким образом, что даже относительно «неблагополучный» заемщик может выглядеть вполне платежеспособным и привлекательным клиентом для банка.

Проверенные способы и советы по кредитованию

Выдача жилищного займа является сложным вопросом в банковском кредитовании. Суммы здесь исчисляются в миллионах рублей, а возвращение денег в нынешней экономической ситуации может оказаться под большим вопросом. Поэтому банки тщательно подходят к теме жилищного кредитования, и заявителям отказывают чаще, чем в потребительских кредитах. Часто бывает, что заемщики собирают документы, и затрачивают на это уйму времени и сил, а в итоге получают отказ. Если сомневаетесь, что получите ссуду, лучше обратиться за помощью к ипотечным брокерам. Это посредники, но, как правило, хорошо ориентированные в этой теме, и могут подсказать, где лучшие условия, и что сделать для получения ссуды.

Брокеры также могут взять на себя процесс оформления жилищного займа, и вам не придется бегать по учреждениям, собирая кучу документов. Они также проконсультируют по вопросам сроков одобрения ипотеки, ведь многие клиенты хотят получить деньги быстрее. Как было сказано, в ипотечном кредитовании вращаются крупные суммы, и проверки банка здесь намного жестче, что отнимает много времени и нервов.

Иногда рассмотрение заявки затягивается до двух недель, и банки требуют дополнительные документы и справки. Возникает вопрос — может ли брокер ускорить этот процесс? Обычно, благодаря своим связям и профессиональным знаниям, опытный брокер может сократить срок рассмотрения заявки. Однако за это придется заплатить. А если брокер возьмется и за оформление ипотеки, то его помощь обойдется до 5% от суммы займа. Но хороший специалист может повернуть дело так, что все обойдется дешевле и быстрее.

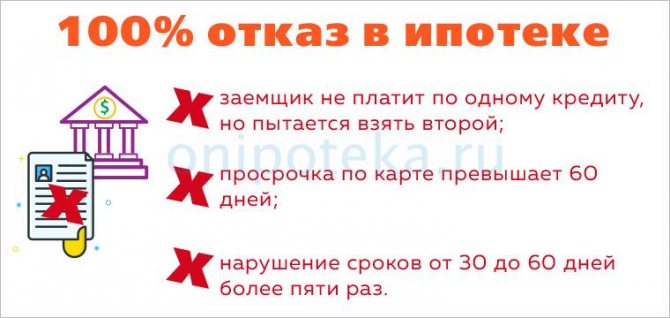

С какими просрочками будет 100% отказ по заявке

У каждого кредитора собственный подход к проблемным клиентам. При редких и кратковременных нарушениях (несоблюдение сроков до 3-х дней, не чаще пары раз в году), либо при наличии ошибок в БКИ, особых затруднений не возникнет. А вот дадут ли ипотеку если были просрочки по кредиту более 30 дней – другой вопрос. В этом случае клиента будут прорабатывать тщательнее.

Рекомендуемая статья: Обмен квартир по Трейд Ин — как это работает

Отказывают со 100% вероятностью в следующих случаях:

- заемщик не платит по одному кредиту, но пытается взять второй;

- просрочка по карте превышает шестьдесят дней;

- нарушение сроков от 30 до 60 дней более пяти раз.

Какие банки лояльно относятся к заемщикам

В таких организациях попросят представить гарантии выполнения обязательств, но и шансы на одобрение ссуды здесь выше.

- – заявку рассматривают 1-3 дня, подать ее можно онлайн, а сумма кредита – до 30 000 000 рублей. Ставка здесь составит примерно 9,7%. Минимальный первый взнос – 15%. Если ранее была допущена просрочка платежа, но затем кредит закрыл клиент без задержек, то вполне можно получить одобрение.

- Затем можно подать заявку в Совкомбанк. Довольно лояльный к клиентам.

- Россельхозбанк также пробовать стоит, особенно если вы работаете с брокером.

- – если не все так печально, то ипотеку с просрочками по кредиту здесь выдадут под 8,49% минимум. Предварительное решение выносится за минуту, а размер ссуды не должен превышать 50 млн. рублей.

- – предъявляют более жесткие требования к заемщикам с плохой КИ. Минимальная ставка – 9,5%. Сумма кредита – от 300 000 рублей. Довольно часто приходит отказ по скоринговому баллу, по сути можно и не тратить на этот банк время.Читайте о методах оценки кредитоспособности заемщика при помощи скоринга в другой статье.

Рекомендуемые статьи: Причины отказа в ипотеке: что учесть заемщикам?

Рекомендуемая статья: Что будет с ипотекой, если банк обанкротится, надо ли платить

Что делать если банк отказал в ипотеке

Могут ли отказать в ипотеке после одобрения