Какие банки дают рассрочку: обзор лучших предложений

Содержание:

- # Условия

- Телефон в беспроцентную рассрочку без работы

- Что нужно для рассрочки в М Видео

- Банки, предоставляющие рассрочку в Связном

- Преимущества рассрочки по карте Platinum

- Понятие рассрочки и ее отличие от кредитования

- Клиентские выгоды от рассрочки без переплат

- Купить телефон в рассрочку

- Как отказаться от страховки при рассрочке

- Как работает период охлаждения

- Когда выгодно брать рассрочку, а когда лучше накопить на товар

- Какие банки предлагают POS-кредитование

- Рассрочки в магазинах без карты

- Почему рассрочка выгодна банкам?

- Что такое POS-кредитование

- Дополнительные аксессуары при рассрочке

- Почему рассрочка выгодна магазинам?

- Ответственность сторон

- Рассрочка до 12 месяцев — для покупок в магазинах

- Как оформить рассрочку в М.Видео онлайн

# Условия

Подключая товары к беспроцентной рассрочке:

- Вы берёте на себя только оплату .

- Вы получаете полную стоимость реализованного товара согласно Договору между вами и Ozon. Факт оплаты товара покупателем не влияет на расчёты с продавцом. Риски по погашению рассрочки берет на себя Ozon или банк-кредитор.

Рассрочка на Ozon реализована на двух платформах:

- Ozon.Рассрочка — в мобильном приложении Ozon;

- Кредитный брокер — в веб-версии на сайте Ozon.

Подключаясь к беспроцентной рассрочке, вы подключаетесь к рассрочке одновременно на обеих платформах.

Ozon.Рассрочка

Как это работает:

- Покупатель отправляет запрос на оформление беспроцентной рассрочки.

- Ozon одобряет запрос и продает покупателю товар по выставленной продавцом цене.

- Продавцу выставлена дополнительная услуга — предоставление беспроцентной рассрочки покупателю. Эта услуга покрывает риски Ozon от невыплаты покупателем платежей по рассрочке. Стоимость этой услуги является .

- Продавец получает полную сумму за товар единовременно, как если бы это была покупка за наличный или безналичный расчёт.

Кредитный брокер

Как это работает:

- Покупатель отправляет запрос на оформление беспроцентной рассрочки.

- Банк рассчитывает, под какой процент оформить рассрочку. Процесс такой же, как при оформлении кредита. Только здесь сумму процентов уплачивает не покупатель, а продавец.

- К цене товара применяется скидка таким образом, что цена товара со скидкой плюс проценты банку равны первоначальной цене товара, установленной продавцом. Сумму процентов, которые банк забирает за свои услуги, мы называем .

- Продавец получает единовременную выплату за реализованный товар с учётом скидки. То есть в данном случае товар был продан по акции, со скидкой от его первоначальной цены.

Комиссия за продажу начисляется на цену товара с учётом скидки.

Телефон в беспроцентную рассрочку без работы

- оформление карты-рассрочки;

- получение займа в МФО.

Можно ли взять телефон в беспроцентную рассрочку без работы

Не думайте, что без справки о доходах по форме 2-НДФЛ кредиторы не станут разговаривать с вами. Большой процент российского населения работает неофициально. Отказавшись от их кредитования, банки попросту обанкротятся.

- Халва: длительность рассрочки достигает 18 месяцев, обслуживание карты бесплатное.

- Платинум: максимальная продолжительность рассрочки — 12 месяцев, обслуживание обойдется в 590 ₽.

- Совесть: длительность рассрочки составляет 12 месяцев, карта обслуживается банком бесплатно.

| Обслуживание | «Халва»Совкомбанк | «Тинькофф Платинум»Тинькофф Банк | «Совесть»Киви Банк |

|---|---|---|---|

| Стоимость обслуживания | Бесплатно | 590 ₽ в год | Бесплатно |

| Лимит | до 350 000 ₽ | до 700 000 ₽ | до 300 000 ₽ |

| Количество торговых точек | 100 000+ магазинов | 20 000+ магазинов | 50 000+ магазинов |

| Период рассрочки | до 18 месяцев | до 12 месяцев | до 12 месяцев |

Если кредитная история испорчена просрочками или у вас уже есть 2–3 действующих кредита, то карту-рассрочки для покупки iPhone вряд ли выдадут.

Как взять в рассрочку мобильный телефон без работы

Недостатки сотрудничества с МФО — это небольшой займ, которого может не хватить на Айфон, и высокая процентная ставка. А преимущество в том, что новым клиентам предлагают беспроцентный займ.

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Сбербанк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 11,9%

- Решение: от 2 минут.

- ️ Получить деньги

Альфа-Банк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,5%

- Решение: до 2 минут.

- ️ Получить деньги

Тинькофф

- Сумма: до 2 000 000 ₽;

- Срок: до 3 лет;

- Процентная ставка: от 8,9%

- Решение: от 1 минуты.

- ️ Получить деньги

ВТБ

- Сумма: до 5 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 7,5%

- Решение: до 5 минут.

- ️ Получить деньги

Почта Банк

- Сумма: до 1 500 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 5,9%

- Решение: от 1 минуты.

- ️ Получить деньги

Банк Открытие

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,9%

- Решение: от 15 минут.

- ️ Получить деньги

Газпромбанк

- Сумма: до 5 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 5,9%

- Решение: индивидуально.

- ️ Получить деньги

Райффайзенбанк

- Сумма: до 2 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 7,99%

- Решение: до 2 минут.

- ️ Получить деньги

Россельхозбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 9,5%

- Решение: до 3 дней.

- ️ Получить деньги

Совкомбанк

- Сумма: до 1 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 17,9%

- Решение: индивидуально.

- ️ Получить деньги

МТС Банк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,9%

- Решение: от 5 минут.

- ️ Получить деньги

Промсвязьбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 5,5%

- Решение: от 5 минут.

- ️ Получить деньги

Росбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 8,99%

- Решение: от 15 минут.

- ️ Получить деньги

ОТП Банк

- Сумма: до 4 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 10,5%

- Решение: от 1 минуты.

- ️ Получить деньги

Хоум Кредит

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 7,9%

- Решение: от 2 минут.

- ️ Получить деньги

Росгосстрах Банк

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 8,9%

- Решение: от 1 минуты.

- ️ Получить деньги

Ренессанс Кредит

- Сумма: до 300 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 10,5%

- Решение: до 1 минуты.

- ️ Получить деньги

Русский Стандарт Банк

- Сумма: до 500 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 19,9%

- Решение: от 15 минут.

- ️ Получить деньги

Что нужно для рассрочки в М Видео

Рассрочку и другие акционные кредиты в магазинах могут оформить лишь те граждане, которые соответствуют общим требованиям банков. Ведь без банка некому будет кредитовать товары. Заемщики должны соответствовать требованиям по возрасту, наличию постоянной работы, наличию обязательной регистрации в регионе местонахождения банка.

Видео о рассрочке:

Такие условия выставили финансовые организации на ближайшее время (2018-2019 годы). Если говорить о документах для рассрочки, то к ним относится паспорт и второй документ на выбор (водительские права или СНИЛС). Многих интересует вопрос, со скольки лет можно оформить рассрочку в магазине?Заемщик должен быть совершеннолетним.

Банки, предоставляющие рассрочку в Связном

АО «Связной Логистика» помогает своим клиентам выгодно приобрести желаемый товар. Всем известно, что банк является коммерческой организацией, которая не может предоставить займ без начисления процентной ставки. Чтобы клиенты «Связного» имели возможность покупать товар без переплат, с банком и партнерами заключен договор о том, что компания лично берет переплату на себя. Поэтому сумма для банковской организации предоставляется со скидкой и в конечном итоге клиент не переплачивает ни копейки.

Связной заключил партнерский договор с несколькими ведущими банками. Их офисы располагаются в каждом городе, что позволяет гражданам беспрепятственно вносить ежемесячную сумму для погашения долга. Кроме этого, все банковские организации имеют онлайн-кабинеты, чтобы заёмщик мог выполнять перевод средств не выходя из дома.

Банки-партнёры, через которые клиент может оформить рассрочку в Связном на телефоны:

- Хоум-Кредит;

- Альфа-Банк;

- Ренессанс;

- Тинькофф;

- ОТП Банк;

- Почта Банк.

Банковские программы могут быть различны, но условия кредитования остаются неизменными за счет скидки от Связного. Первый взнос и переплата за весь срок для клиента всегда 0%, рассрочка оформляется без первоначального взноса.

У каждого банка имеются собственные требования к клиенту, желающему оформить товар в рассрочку.

Требования от банка к заёмщику

У всех банков, которые предлагают оформление рассрочки в магазине Связной, прописаны требования к заёмщику, имеющие небольшие различия между собой.

- Хоум кредит готов выдать рассрочку лицам, имеющим российское гражданство, у которых возраст не менее 18 и не более 68 лет. Кроме этого заёмщик должен иметь официальное трудоустройство, регистрацию и хорошую кредитную историю.

- Альфа-Банк предоставляет кредитные продукты лицам, достигшим 19 лет, имеющим российское гражданство, постоянный доход и незапятнанную кредитную историю.

- Ренессанс банк готов оформить рассрочку гражданам, возраст которых не менее 18 и не более 65 лет. Стаж работы заёмщика должен быть не меньше трёх месяцев на одном месте. Постоянный доход клиента должен быть не меньше 6 тысяч рублей.

Все требования банковских организаций минимальны и позволяют взять понравившийся товар в рассрочку и пользоваться. Прежде чем подписывать договор о сотрудничестве с банковской организацией, необходимо тщательно изучить все условия. После одобрения внимательно прочесть все его пункты.

Преимущества рассрочки по карте Platinum

Без заполнения документов

Классическая рассрочка в магазине оформляется долго: необходимо заполнить анкету, подать заявку, дождаться решения, подписать документы и только потом забрать покупку. С помощью карты Platinum можно купить бытовую технику в рассрочку за несколько секунд.

Льготный период

Используйте возможности карты Platinum по максимуму: не платите проценты до 55 дней во время льготного периода, до его окончания подключите рассрочку на срок от 2 до 12 месяцев.

Большой выбор магазинов

Мы не ограничиваем своих клиентов в выборе: используйте специальные предложения магазинов-партнеров, а, если не один из них не подходит, оформляйте рассрочку банка на покупки в любых магазинах.

Понятие рассрочки и ее отличие от кредитования

Что значит рассрочка простыми словами? Это оплата какого-либо товара или услуги не полностью, а частями в течение определенного времени (от 1 месяца до 3 лет). Регулируется это понятие Гражданским кодексом РФ. Вот, что там сказано.

Сегодня почти смешались два понятия: рассрочка и кредит. И если ошибку допускают рядовые граждане – это понятно, они не знакомы с нюансами того и другого способа оплаты. Но на сайтах крупных магазинов мы видим то же самое заманчивое слово “рассрочка”, но по сути – это потребительский кредит. Так чем рассрочка отличается от кредита?

Отличия от кредитования:

- Участие в договоре только двух сторон: продавца и покупателя.

- Отсутствие процентов по договору.

- Отсутствие штрафов и пени за просрочку платежа, комиссии за обслуживание.

- Пропуск даже одного платежа является основанием, чтобы продавец потребовал вернуть купленную вещь.

- Иногда требуется уплата первоначального взноса.

- Оформление на территории продавца.

- Простота оформления (часто требуется только паспорт).

- Договор регулируется только Гражданским кодексом, а кредитный договор – еще и Банком России.

Это характеристики идеальной рассрочки. По факту, я просмотрела предложения крупнейших торговых сетей страны, во всех речь идет о кредитовании. Правда, условия в любом случае выгоднее, чем по обычному потребительскому займу. А как же надписи на рекламных плакатах “без взносов, без процентов”? Они соответствуют действительности. Но необходимо понять, как это работает.

Например, вы решили купить ноутбук стоимостью 40 тыс. руб. Но для банка он стоит 36 тыс. руб. Такую скидку дал магазин. Вам напрямую он ее не даст. Выигрывают все:

- клиент оплачивает ту стоимость, что стоит на ценнике;

- банк зарабатывает в худшем случае на разнице, а в лучшем случае – ему удастся еще и продать вам страховку;

- магазин продал дорогостоящую вещь и приобрел лояльного покупателя.

Что можно купить в рассрочку? Практически все что угодно. Но, в основном, эта процедура применяется к дорогим товарам: шубы, мебель, электроника и бытовая техника, драгоценности, некоторые услуги.

Со скольки лет можно взять в рассрочку товар? Анализ действующих предложений крупных торговых сетей показал, что в возрасте от 18 до 70 лет.

Условия программ разные. Зависят от банка, который выступает кредитором. К сожалению, я не нашла рассрочку в чистом виде, без участия банка. Поэтому на примерах трех крупных магазинов разберем, как работает программа с участием трех сторон: банка, продавца и покупателя.

Клиентские выгоды от рассрочки без переплат

Казалось бы – они очевидны из самого названия акции.

Многие магазины предлагают своим покупателям приобрести товар в рассрочку не только без переплат, но и даже без первоначального взноса. То есть клиент выбирает товар, и уносит его домой, не заплатив ни копейки. Естественно, для этого нужно будет оформить договор. Вот здесь-то и начинается самое интересное.

Внимание! Настоящая рассрочка заключается непосредственно между покупателем и магазином, если же клиент подписывает кредитный договор, значит, рассрочку предоставляет банк, но это уже официально считается кредитом. Но! Не нужно сразу разочаровываться в махинациях и скрытом обмане рекламы

На самом деле, такая акция — «рассрочка без переплат» более чем выгодна для клиентов. Во-первых, это возможность сиюминутно приобрести товар, не имея достаточно средств, а во-вторых, досрочно погасив кредит, можно «выиграть» в цене. Подробнее об этом

Но! Не нужно сразу разочаровываться в махинациях и скрытом обмане рекламы. На самом деле, такая акция — «рассрочка без переплат» более чем выгодна для клиентов. Во-первых, это возможность сиюминутно приобрести товар, не имея достаточно средств, а во-вторых, досрочно погасив кредит, можно «выиграть» в цене. Подробнее об этом.

Схема такая: например, в акции магазина указывается, что товар можно приобрести рассрочку на 6 месяцев без переплат. А сам кредитный договор составляется на 1,5 или 2 года с возможностью досрочного погашения. Договор при этом оформляется на сумму, меньшую стоимости в ценнике. Полгода являются льготным периодом (проценты начисляются по заниженной процентной ставке). Таким образом, за полгода действия рассрочки, покупатель по факту не переплачивает за покупку. В конце срока рассрочки (полгода) у него выйдет сумма равная ценнику товара в магазине.

Интересный факт! При оформлении рассрочки через банк, клиенту выдается график платежей. По этому документу легко можно увидеть, что в первые три месяца максимально распределены процентные суммы платежей. Если погасить задолженность в первый же месяц, покупатель может существенно выиграть в цене, ведь кредитный договор с банком заключается на сумму, меньшую магазинного ценника на товар.

Купить телефон в рассрочку

Выгодное приобретение современного гаджета в рассрочку сегодня предполагает не только отсутствие переплаты. Любой заемщик еще надеется и на то, что телефон ему оформят именно по той же цене, что указана на ценнике. Далеко не всегда это возможно – многие продавцы завышают цену товара при продаже в рассрочку.

Однако возможность купить гаджет по нормальной стоимости в действительности существует. Например, таким образом в рассрочку можно взять телефон в «Связном».

Хорошо зарекомендовавший себя за долгие годы работы магазин электроники предоставляет беспроцентные займы на тысячи товаров, в том числе на телефоны и смартфоны. Сегодня в рассрочку в «Связном» можно взять более 400 моделей гаджетов. Вот на каких условиях она предоставляется:

- Для оформления рассрочки в этом магазине потребуется паспорт. В редких случаях сотрудники «Связного» попросят предоставить второй документ, например, водительское удостоверение или студенческий билет.

- Рассрочка предоставляется под 0 процентов. Иными словами, выплачивается номинальная стоимость товара, а обязательства расчета по процентам перед банком берет на себя магазин.

- При своевременной оплате никаких дополнительных выплат совершать не потребуется.

- На приобретенные в рассрочку телефоны действует бесплатное гарантийное обслуживание.

- Оформить покупку можно в онлайн режиме. Если стоимость приобретаемого в рассрочку товара превышает 5000 рублей, его доставят бесплатно.

- Беспроцентный кредит на телефоны в «Связном» может быть оформлен на 10 месяцев.

Отдельно следует сказать о высоком проценте одобрения заявок и максимально прозрачных условиях получения и отсутствии поручительства. Взять телефон в «Связном» удобно еще и потому, что совершать первый платеж потребуется только через месяц.

Приобрести телефон в кредит без переплат и первого взноса можно еще и в «М-видео». Популярный магазин электроники и бытовой техники предоставляет рассрочку «0-0-24». Этот продукт – возможность оплачивать приобретенный гаджет в течение двух лет равными платежами без процентов.

Схема оформления рассрочки примерно такая же, как и в «Связном». Заполнить заявку на ее получение можно на сайте или в магазине. Для этого потребуется паспорт и номер мобильного телефона.

Беспроцентная рассрочка в «М-Видео» имеет отличительные особенности:

- возможность оформления на сайте и получения на дому – если заявку одобрят, курьер банка привезет на подписание договор, а после этого сотрудник магазина доставит товар;

- простые условия предоставления – стаж на последнем месте работы не менее 3-х месяцев, наличие стационарного телефона работодателя, отсутствие необходимости заручаться поддержкой поручителей;

- высокий процент одобрения (4 из 5 заявок);

- несколько банков партнеров. Это повышает шанс одобрения заявки.

Стоит отметить, что предложение по рассрочке «0-0-24» в «М-Видео» распространяется не на все телефоны. В магазине и на сайте товары, которые можно приобрести в кредит без последующих переплат, отмечены специальными значками.

Как отказаться от страховки при рассрочке

Как работает период охлаждения

По добровольным страховкам действует «период охлаждения», он составляет 14 дней. В этот период клиент может отказаться от полиса и вернуть деньги. Из цены страховки вычитается стоимость за те дни, пока она действовала.

Чтобы отказаться от страховки, нужно написать заявление (его можно найти на сайте страховой компании).

Отказ можно написать в офисе страховщика или отправить по почте с описью вложения и уведомлением о вручении. Иногда заявление можно подать через банк, в котором была оформлена страховка.

Иногда при покупке товара на сайте магазин автоматически добавляет страховку в покупку. Чтобы вовремя это заметить, можно умножить сумму ежемесячного платежа на количество месяцев рассрочки или кредита. Если сумма увеличилась, значит, страховка добавлена. Убрать её можно, поискав подробности о кредите или рассрочке. Например, в Озоне это выглядит так:

Если поставить все три галочки, то у Рево Технологии сумма не изменится, у МТС увеличится на 2 ₽, а остальные компании увеличат ежемесячный платёж на 230–350 ₽.

Когда выгодно брать рассрочку, а когда лучше накопить на товар

Рассрочка способна выручить в определённый момент, но если использовать этот вид покупок постоянно, могут возникнуть проблемы. Вот о чём следует помнить.

Финансовая дисциплина. Некоторым людям проще купить товар на деньги банка и регулярно выплачивать долг, боясь начисления штрафов и процентов, чем копить деньги на желаемую вещь. Но есть и другая сторона.

По мнению эксперта Катерины Путилиной, у рассрочек есть побочный эффект. «Частое пользование рассрочкой приводит к тому, что человек становится неспособен копить деньги, планировать расходы. И не успев выплатить одну рассрочку, он уже взял две другие. Если такая ситуация повторяется и усугубляется, то человек вскоре окажется в долговой яме.

По кредитным картам ситуация чуть отличается. Люди их берут, чтобы пользоваться льготным периодом, когда не взимается процент за использование, но из-за нехватки дисциплины и неумения планировать свои финансы в льготный период большинство не укладывается и платит довольно высокий процент (по кредитным картам ставки в среднем в 2–3 раза выше, чем по потребительским кредитам)».

Срочность покупки. Иногда товар нужен срочно — сложно жить без холодильника или стиральной машины. В таком случае лучше купить товар в рассрочку, потому что копить — слишком долго.

Выгода от покупки. Цены на товары чаще растут, чем снижаются. Например, в августе 2020 года можно было взять в рассрочку системный блок за 26 тысяч ₽ и монитор за 5300 ₽. В марте 2021 года эти же модели стоят 28 990 ₽ и 6990 ₽ соответственно. Если покупать их сейчас, придётся переплатить почти 5 тысяч ₽.

Ещё можно сравнивать стоимость товаров в разных магазинах. Например, если вы хотите взять в рассрочку бытовую технику, то можете сравнить цены в разных магазинах, а затем выбрать оптимальную. Но иногда цены на товар в рассрочку в одних магазинах бывают выше, чем в тех, где рассрочку не дают. Тут лучше оценить, насколько срочно нужна вещь и критична ли переплата.

Стабильность доходов. Если зарплату платят нерегулярно или её размер колеблется, то планировать ежемесячные платежи сложнее. Возможно, в этом случае лучше попробовать накопить на нужную вещь. Как вариант — заранее откладывать деньги на следующий ежемесячный платёж, если, например, дали премию.

Кредитная история. Данные о платежах по кредитным картам и рассрочкам в банках вносятся в кредитную историю. Если будет просрочка платежей, кредитная история будет подпорчена.

Но при этом рассрочку можно использовать для формирования кредитной истории, если у вас ещё не было кредитов. Это полезно, если, например, вы собираетесь в скором времени оформлять ипотеку. Клиентам с чистой кредитной историей банки повышают ставки и уменьшают кредитный лимит либо могут и вовсе не одобрить большой кредит: непонятно, насколько новый заёмщик будет дисциплинирован. Выплатив рассрочку без задержек, вы докажете банкам, что умеете справляться с ежемесячными платежами.

Какие банки предлагают POS-кредитование

Из-за высокого риска и дополнительных сложностей с организацией процессов не все банки готовы выдавать кредиты в точках продаж. Но у нескольких крупных организаций такая услуга налажена достаточно хорошо – такие банки активно кредитуют покупателей в офлайн- и онлайн-магазинах. Далее вы узнаете о наиболее интересных предложениях:

Тинькофф

Крупный банк, который обслуживает частных клиентов и бизнес, и не имеет собственных отделений. Эту же схему он применяет к кредитам в магазинах. Услуга доступна в любом регионе России, весь процесс оформления кредита и взаимодействие с банком реализованы через специальный онлайн-сервис. Работу POS-кредитования будет контролировать персональный менеджер.

- Сумма кредита: от 3 000 до 200 000 рублей

- Процентная ставка: от 16% годовых

- Первоначальный взнос: не требуется

- Требования и документы: возраст от 18 до 70 лет, гражданство РФ, наличие паспорта

- Скорость оформления кредита: от 3 минут

- Скорость перечисления денег: от 1 рабочего дня

- Оформление рассрочки: возможно

Хоум Кредит

Один из лидеров на рынке POS-кредитования в России. Услуга POS-кредитования в нем подключается на индивидуальных условиях, которые зависят от параметров бизнеса. Также вы можете стать партнером карты рассрочки Свобода, которую выпускает банк. Хоум Кредит примечателен и тем, что не навязывает страховку своим заемщикам – доверие к нему у покупателей будет выше.

- Сумма кредита: от 10 000 до 999 000 рублей

- Процентная ставка: от 12,5% годовых

- Первоначальный взнос: не требуется

- Требования и документы: возраст от 22 до 70 лет, гражданство РФ, наличие паспорта и СНИЛС, либо аккаунт на Госуслугах

- Скорость оформления кредита: от 10 минут

- Скорость перечисления денег: от 1 рабочего дня

- Оформление рассрочки: возможно

ОТП Банк

Крупный европейский банк, также является одним из лидеров POS-кредитования в нашей стране. ОТП Банк готов активно сотрудничать с крупными и средними магазинами по всей стране и предлагает разнообразные программы кредитования покупателей. Обслуживанием услуги занимается персональный менеджер банка.

- Сумма кредита: от 2 000 до 500 000 рублей

- Процентная ставка: устанавливается индивидуально

- Первоначальный взнос: от 0% до 99%

- Требования и документы: возраст от 21 до 69 лет, гражданство РФ, наличие паспорта

- Скорость оформления кредита: от 10 минут

- Скорость перечисления денег: от 1 рабочего дня

- Оформление рассрочки: нет

Русский Стандарт

- Сумма кредита: от 1 000 до 300 000 рублей

- Процентная ставка: от 15% годовых

- Первоначальный взнос: не требуется

- Требования и документы: возраст от 23 до 70 лет, гражданство РФ, наличие паспорта

- Скорость оформления кредита: от 2 минут

- Скорость перечисления денег: от 1 рабочего дня

- Оформление рассрочки: возможно

Почта Банк

- Сумма кредита: от 3 000 до 300 000 рублей

- Процентная ставка: от 12,9% годовых

- Первоначальный взнос: от 0% до 90%

- Требования и документы: возраст от 18 лет, гражданство РФ, наличие паспорта и СНИЛС

- Скорость оформления кредита: от 30 минут

- Скорость перечисления денег: от 1 рабочего дня

- Оформление рассрочки: возможно

Рассрочки в магазинах без карты

Здесь на помощь магазинам приходят микрофинансовые организации и банки. Вот, например, с кем сотрудничают крупные сети:

-

М.Видео предлагает оплатить покупку в кредит или взять её в рассрочку. Это можно сделать, например, в банке Ренессанс Кредит, Тинькофф Банке, ОТП Банке, МТС Банке, микрофинансовой компании Рево Технологии и нескольких других.

-

Kari сотрудничает с МКФ Финмолл и Мокка.

-

Ozon — услуги предлагают банк Ренессанс Кредит, Тинькофф Банк, ОТП Банк, МТС Банк, микрофинансовые компании Рево Технологии, ЭйрЛоанс.

-

Леруа Мерлен — рассрочка в Кредит Европа Банке.

Можно зайти на сайт банка или МФК и посмотреть список магазинов-партнёров. Например, взять товары в рассрочку через МФК Мокка можно на АлиЭкспресс, Ламоде, в Детском мире, Адамасе и других магазинах онлайн и офлайн.

️ Важно. Несмотря на то, что магазины предлагают взять товар в рассрочку — это кредит, хоть и беспроцентный

А значит, если покупатель нарушит сроки платежей, то испортит себе кредитную историю, а банк начислит проценты, штрафы и пени.

Вот как работает рассрочка в магазинах. «Например, вы хотите купить телефон. В магазине он стоит 50 тысяч ₽, и вам предлагают взять его в рассрочку. Магазин уступает телефон банку с дисконтом, например 25%, — ему это выгодно за счёт увеличения объёма продаж: деньги от банка он получает сразу, а банк уже следит за выплатами по кредиту.

В кредитном договоре стоит сумма кредита: 37,5 тысячи ₽ + график платежей по кредиту. Естественно, эти 25% дисконта заложены в виде процентов по кредиту, причём бывает плавающая ставка — сначала больше, затем снижается, чтобы банк заработал, даже если вы заплатите досрочно. Получается, что суммарно по кредиту вы выплатите изначально заявленные 50 тысяч ₽ стоимости телефона. Да, вы не переплачиваете проценты, но это кредит. Следовательно, он влияет на кредитную историю. И если у вас будут просрочки платежей, то кредитная история будет испорчена», — объясняет финансист и автор образовательного проекта Семейные финансы Катерина Путилина.

Почему рассрочка выгодна банкам?

Изначально между магазином и банком происходит некая договоренность. Допустим, магазин М Видео продает телевизор за 50 тыс. рублей. Банк предлагает ему сделать скидку на товар, равный сумме процентов (например, скидка 10 тыс. рублей).

Клиент, оформляющий данный телевизор в рассрочку, выплатит за него в итоге 50 тыс. рублей ежемесячно равными платежами. Клиент доволен – он не переплатил ни копейки и действительно получил рассрочку. Но если взглянуть на график платежей, то можно увидеть, что стоимость товара в рассрочку составила 40 тыс. рублей, а 10 тыс. составляют проценты.

Покупатель окончательно путается от такой схемы и не понимает, почему товар в чеке стоит дешевле. Но его это не касается, ведь проценты за него платит магазин. Клиент получает товар в долг без переплаты, банк получает свои проценты. Магазин идет на скидку по товару для его скорейшей реализации. Теперь вы понимаете, как работает рассрочка.

Что такое POS-кредитование

POS-кредит – это целевой кредит на оплату товара (реже – услуги), который выдается покупателю или заказчику непосредственно в процессе оформления покупки. Выдачей такого кредита занимается прикрепленный к магазину сотрудник банка. Его оформление происходит в ускоренном режиме с базовой оценкой заемщика и минимальным пакетом документов.

При выдаче товарного кредита таким способом свою выгоду имеют и банк, и магазин, и покупатель. Первый получает потенциального клиента, а также зарабатывает на процентах и дополнительных услугах (чаще всего – страховке). Второй привлекает покупателей и упрощает сбыт некоторых категорий товаров. Третий получает кредит на оплату желаемой покупки с быстрым оформлением и без большого пакета документов.

С другой стороны, такие кредиты более рискованы, чем обычные, которые оформляются в отделении банка. Причина – в большой вероятности столкнуться с невозвратом. При быстром оформлении кредита в процессе покупки у банка нет времени на тщательную оценку заемщика и вынесение решения. Поэтому такой кредит могут получить те, кому в обычных условиях с большой вероятностью откажут.

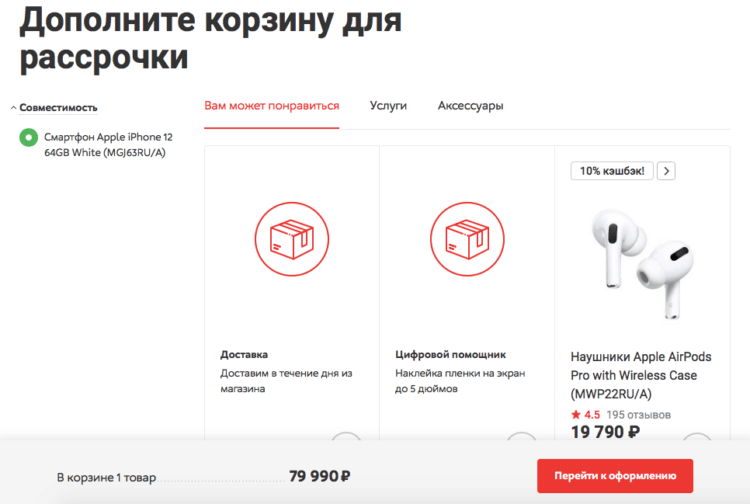

Дополнительные аксессуары при рассрочке

Дополнительные аксессуары при рассрочке — это норма

В некоторых случаях для оформления рассрочки требуется докупить аксессуары на определённую сумму. Где-то это совершенно стандартная практика, которая действует в отношении любых товаров, а где-то её распространяют только на новинки

Обратите внимание, что в М.Видео можно купить Galaxy A51 в рассрочку без дополнительных условий. Однако для iPhone 12 действуют отдельные правила и в довесок к нему нужно набрать аксессуаров на сумму от 4 тысяч рублей

Это может быть практически что угодно: чехол, блок питания и зарядный кабель, AirPods или Apple Watch. В общем, вариантов масса.

Не нужно думать, что вас обманывают. Платить за товары сверх того, за сколько их продают в обычное время, вас не заставят. Просто иногда продавцы хотят повысить свою маржу, которую теряют, предоставляя вам скидку на сумму процентов, которые вы должны уплатить банку. По факту, всё честно. Но узнать наверняка, нужно ли приобретать аксессуары с конкретным смартфоном, можно только на сайте торговой сети. Поэтому я рекомендую не обращаться за рассрочкой к сотрудникам магазина, а оформлять всё самостоятельно и онлайн.

Почему рассрочка выгодна магазинам?

Продавцы в магазинах обычно активно продвигают рассрочку на товары, утверждая, что сегодня она действует последний день. Они убеждают покупателей, что такая акция бывает редко и ею нужно воспользоваться именно сегодня. Рассрочка в М Видео выгодна и самому магазину, потому что:

- большинство крупных акций проводится благодаря поддержке поставщиков. Часто именно поставщики компенсируют торговым точкам половину от скидки, предоставляемой банкам-партнерам. Зачем им это нужно? При отказе поставщика компенсировать скидку, его продукция не будет участвовать в акции, поэтому ее продажи снизятся. Когда снижается объем продаж продукции, торговая точка ее меньше заказывает у поставщика, он ее меньше реализует и меньше поучает дохода;

- у торговых точек есть договоренности с банками-партнерами, которые платят деньги за то, что выдают займы именно в этом магазине;

- для всех участников сделки рассрочка – это прекрасный способ реализовать товар с минимальными затратами. Тем самым, можно еще и получить бонус от поставщиков. У каждого магазина есть планы продаж на год с поставщиками. Например, они планируют купить продукцию на 100 млн. рублей за 12 месяцев и тогда получат 5% денег обратно за выполнение плана. Естественно, купленный товар нужно реализовать. Торговые точки рассматривают это как доход, а поставщики, как гарантию, что в конце года они распродадут свою продукцию на 100 млн. рублей.

Ответственность сторон

Не важно, какую именно форму рассрочки оформляет клиент (напрямую с магазином или через банк-партнер), необходимо помнить об ответственности сторон. Заключая договор с менеджером банка, при скоринг-тексте следует максимально правдиво отвечать на задаваемые вопросы

Несмотря на то, что при оформлении рассрочки не требуют документы-подтверждения слов клиента (кроме паспорта).

Покупатель обязан в полной мере расплатиться с банком по своим обязательствам до истечения срока, указанного в договоре. Как и в кредитных платежах, в платежах по рассрочке нельзя нарушать график. Не стоит забывать, что, предоставляя рассрочку, банк фиксирует лишь определенный временной льготный период. Если клиент нарушает правила выплаты и не покрывает задолженность в срок, то банк имеет право перевести его задолженность на иную процентную ставку. При нарушении финансовой дисциплины заемщика, банк может наложить штраф или иные санкции, описанные в договоре.

А так же банк имеет право передать в Бюро кредитных историй отрицательную информацию по кредитной истории клиента, что в дальнейшем отрицательно скажется на его репутации.

Обратите внимание: Универсальный совет для всех заемщиков банков (не зависимо от формы и вида кредитования): после внесения последнего платежа или досрочном погашении кредита обязательно попросите специалиста банка выдать вам справку о полном погашении и закрытии кредитного договора с датой и печатью банковской организации

Рассрочка до 12 месяцев — для покупок в магазинах

И еще больший беспроцентный период при безналичной оплате и покупках в магазинах онлайн и оффлайн предлагают карты рассрочки — до 12 месяцев. Как вариант, вы можете просто оформить покупку в кредит — многие магазины предлагают подобные акции «0% на год». Но не лучше ли вместо того, чтобы каждый раз тратить время на подписание договора — один раз оформить одну бесплатную карту рассрочки и покупать по ней. Да и вместо десятка платежей на разные даты, у вас будет одна удобная выписка с погашением рассрочки раз в месяц. Вот 2 лучшие карты.

Карта рассрочки Халва от Совкомбанк

- Кредитный лимит: До 350 000;

- Льготный период без %: До 12 месяцев;

- Ежемесячные платежи: От 8,3%;

- Процентная ставка: 0,1% в день;

- Обслуживание: Бесплатно.

Одна карта — беспроцентная рассрочка до 1 года в 30 000 магазинах по всей России. Работает просто: покупаете по карте в пределах вашего кредитного лимита, гасите согласно выписке в личном кабинете в срок — и не платите дополнительных денег. Выдается с 20 лет по паспорту в любом отделении банка.

Годовой обслуживание карты, Интернет банк и смс информирование бесплатны.

Бесплатная карта Свобода от Хоум Кредит

- Кредитный лимит: До 300 000;

- Льготный период без %: 3-12 месяцев;

- Ежемесячные платежи: 8,33%-33,33%;

- Процентная ставка: от 17,9% годовых;

- Обслуживание Бесплатно.

Главное преимущество и отличие карты «Свобода» Хоум Кредит в том, что совершать покупки вы можете везде, где можно расплачиваться кредиткой — в любых магазинах, а не только в «партнерских». Недостаток — всего 3 месяца на оплату купленных вещей во любых магазинах, кроме магазинов — партнеров банка. Можно получить за 1 час.

Как оформить рассрочку в М.Видео онлайн

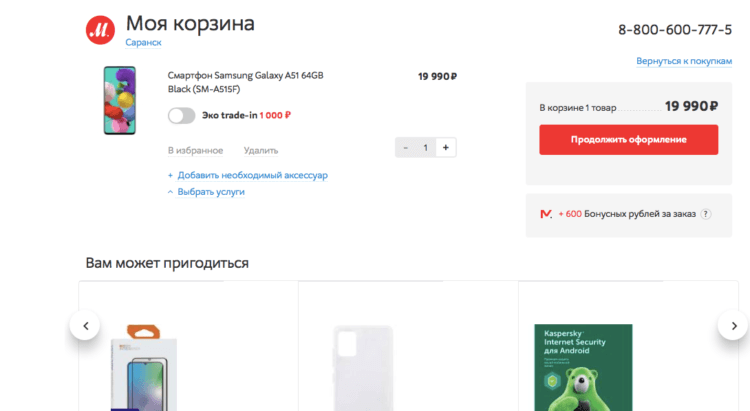

Подать заявку на рассрочку самостоятельно проще простого. Объясню на примере М.Видео, где я сам периодически покупаю товары с рассрочкой платежа, ведь это так удобно:

- Добавьте нужный товар в корзину и нажмите «Продолжить оформление»;

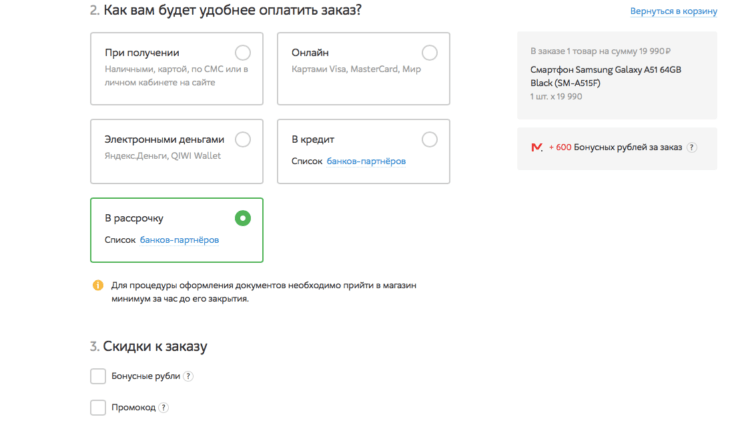

- Выберите магазин для самовывоза, а в поле «Способ оплаты» выберите «В рассрочку»;

Добавьте товар в корзину и выберите дополнительные услуги, если они вам нужны

- Нажмите «Список банков-партнёров и оцените, есть ли там те, которым вы доверяете;

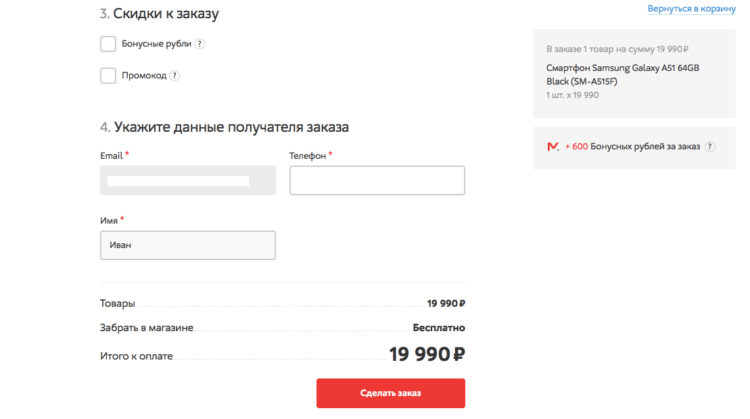

- Если вас всё устраивает, заполните контактные данные и нажмите «Сделать заказ»;

Обязательно выберите рассрочку, а не кредит

- После того, как вы сделаете заказ, вам будет предложено заполнить форму на предоставление рассрочки;

- Введите свои ФИО, паспортные и контактные данные, в отдельных случаях придётся сфотографироваться;

Подтвердите цену и оформите заказ

- Не забудьте отказаться от всех страховок и дополнительных услуг;

- Дождитесь решения по вашей заявке, придите в магазин и подпишите документы.

Не хочется делать бесплатную рекламу «МТС-банку», банку «Хоум Кредит» и «Тинькофф банку», но, на мой взгляд, там самые выгодные и прозрачные условия предоставления рассрочки, а также очень удобные приложения, через которые можно вносить платежи.