Как продать квартиру в рассрочку

Содержание:

- В чем выгода?

- Покупка квартиры в рассрочку: шаг за шагом

- Каких подводных камней стоит опасаться?

- Инструкция для покупателя

- Как купить квартиру в рассрочку на вторичном рынке

- Договор купли-продажи, правила составления

- Есть ли риски для продавца?

- Продажа жилой площади между гражданами без посредничества банка

- Отличия от ипотеки

- Требования к договору

В чем выгода?

Заключая договор рассрочки, покупатель получает возможность оплатить свою покупку частями. Это уменьшает расходы на начальном этапе и позволяет накопить деньги на полную оплату квартиры либо продать другую недвижимость за этот период и внести нужную сумму.

В отличие от ипотеки покупателю не нужно собирать справки с работы и другие документы, подтверждающие его платежеспособность. Достаточно иметь при себе паспорт и деньги на оплату первоначального взноса. Никто не будет изучать вашу кредитную историю, и требовать подтверждения официального трудоустройства – застройщика на это просто нет времени и ресурсов.

Важно: Схема оформления рассрочки максимально упрощена. Не требуется никаких поручителей, страхования жизни, финансового риска либо уже готовой недвижимости как залога.. Даже в случае процентной рассрочки, размер ставок обычно сопоставим с банковской ипотекой (12-12,5% годовых за рассрочку и 11-13% годовых за ипотечный кредит в крупных банках)

Даже в случае процентной рассрочки, размер ставок обычно сопоставим с банковской ипотекой (12-12,5% годовых за рассрочку и 11-13% годовых за ипотечный кредит в крупных банках).

Покупка квартиры в рассрочку: шаг за шагом

В любой сделке есть свои тонкости, которые вскроются лишь непосредственно в процессе оформления. Но общий алгоритм приобретения жилья в рассрочку выглядит так:

- Выбор квартиры и типа приобретения: у частного лица или же у застройщика.

- Ознакомление с продавцом. Данный пункт относится скорее к варианту с участием в долевом строительстве.

- Заключение предварительного договора купли/продажи. На данном этапе должны быть рассмотрены и по возможности отредактированы все существенные детали сделки.

- Заключение действительного договора о купле/продаже. При полной уверенности в продавце и если условия сделки приемлемы — заключайте основной договор.

- Передача всех необходимых документов в соответствующие государственные органы для регистрации сделки.

- Уплата долга перед продавцом и вступление в полное право собственности на недвижимость.

Плюсы и минусы рассрочки от застройщика, узнаете из этого видео:

Документы для покупки квартиры в рассрочку по состоянию на 2017 год.

- Паспорт, как покупателя, так и продавца.

- Документ, который подтверждает право собственности на квартиру.

- Справки и выписки из домовой книги (предоставляет продавец).

- Договор о купле/продаже.

Перечень документов не столь обширный, что значительно упрощает сделку и является еще одним аргументом за покупку квартиры в рассрочку.

Получение налогового вычета при покупке квартиры

Официальная работа и уплата подоходного налога дают право на возврат налогового вычета. Его размер составляет 13% от стоимости покупки, но не может превышать 260000 рублей. За год сумма возврата не может превысить сумму выплат по подоходному налогу.

Таким образом, в зависимости от размера заработной платы, возвращать средства можно в течение нескольких лет. Чтобы вернуть свои средства нужно предоставить в налоговую инспекцию обширный перечень документов. Их проверка не должна занять более трех месяцев, по истечению которых будет принято решение о возврате средств.

Начисление процентов

Если рассрочка долговременная, то с большой долей вероятности будет присутствовать минимальная процентная ставка

Необходимо обратить внимание на то, как именно будет производиться начисление процентов. Чаще всего тут два варианта:

- 1% начисляется на остаток каждый месяц.

- 12% в.

Сумма в обоих случаях будет отличаться. При 12% годовых заплатить придется значительно больше.

Внимательность

Будьте максимально внимательны при оформлении различного рода документов и договоров о покупке

Стоит обращать внимание на следующую деталь: была ли когда-либо проведена перепланировка квартиры?. Это относится к сделке с владельцем квартиры, то есть физическим лицом

Ведь если прошлый владелец не узаконил произведенные изменения, может возникнуть немало лишних хлопот. Это основной риск при покупке квартиры у частного лица

Это относится к сделке с владельцем квартиры, то есть физическим лицом. Ведь если прошлый владелец не узаконил произведенные изменения, может возникнуть немало лишних хлопот. Это основной риск при покупке квартиры у частного лица.

Как получить рассрочку при покупке квартиры?

Проблемы с застройщиком

Как правило, основные проблемы со стороны застройщиков — это банкротство фирмы или же затягивание сроков сдачи объекта в эксплуатацию. Если застройщик обанкротился, то дольщик вправе потребовать возврата уплаченных средств, но не может рассчитывать на право собственности на квартиру.

Как составить договор аванса при покупке квартиры, читайте здесь.

Зачастую застройщик значительно оттягивает сроки завершения строительства дома. В такой ситуации дольщик может потребовать выплату неустойки в двойном размере 1/300 ставки рефинансирования.

Чтобы избежать всяческих проблем со стороны застройщика, рекомендуется привязывать платежи к конкретным этапам строительства. Таким образом, окончательный платеж будет произведен уже после сдачи дома в эксплуатацию. Таким образом, покупка жилья в рассрочку совершенно точно заслуживает внимания.

Если покупка производится у физического лица, то видны преимущества рассрочки над ипотечным кредитованием. Но и риски здесь велики. Главное — уверенность в собственных финансах и грамотное заключение договоров.

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Каких подводных камней стоит опасаться?

В случае внезапной утраты работы или тяжелой болезни рассрочка, как и ипотека, способна превратиться в настоящую проблему для плательщика. По закону он обязан выплатить получателю не только все указанные в графике суммы, но и пени со штрафами за просрочку. Более того, через 2-3 месяца после нарушения графика договор может быть досрочно расторгнут, если такое условие в нем заранее оговорено.

Самые важные риски покупателя при покупке квартиры в рассрочку:

- Его платежеспособность может ухудшиться внезапно, что предсказать невозможно, но можно лишь договориться с продавцом о наиболее безболезненном способе выхода из такой ситуации.

- Продавец может отказаться снять обременение с квартиры после завершения выплат. Обязательство сделать это обязательно включается в условия купчей, что дает покупателю возможность отстаивать свои права в суде.

- Если деньги передаются из рук в руки наличными, то есть риск утратить расписки, что даст в будущем продавцу возможность отрицать факт получения оплаты.

Сторонам следует со всем вниманием отнестись к формулировке условий купчей, куда необходимо внести все, что только может пригодиться в случае возникновения непредвиденных ситуаций. Если оснований увеличения доходов в ближайшее время нет, то не стоит соглашаться на короткий график платежей с большими суммами выплат.. Далеко не всегда снятие обременения проходит гладко

Да, при погашении всей суммы задолженности, соответствующее заявление в Росреестр от продавца должно поступить незамедлительно. Но на деле случается всякое: человек может переехать в другой город, умереть, пропасть без вести, сменить адрес и фамилию, попасть в места лишения свободы и т.д. Защититься от таких неприятностей можно путем внесения в условия купчей пункта, в котором будет прописано обязательство продавца вовремя снять обременения, либо передать право сделать это доверенному лицу (его имя тоже указывается)

Далеко не всегда снятие обременения проходит гладко. Да, при погашении всей суммы задолженности, соответствующее заявление в Росреестр от продавца должно поступить незамедлительно. Но на деле случается всякое: человек может переехать в другой город, умереть, пропасть без вести, сменить адрес и фамилию, попасть в места лишения свободы и т.д. Защититься от таких неприятностей можно путем внесения в условия купчей пункта, в котором будет прописано обязательство продавца вовремя снять обременения, либо передать право сделать это доверенному лицу (его имя тоже указывается).

Чтобы не допустить саму возможность оспаривания фактов выплат, необходимо собирать и хранить все подтверждающие документы: чеки, квитанции, расписки. Нельзя передавать деньги без документов.

Продавец также рискует:

- Плательщик может нарушить согласованный график один раз или делать это постоянно.

- При определенных обстоятельствах купчая может быть расторгнута, а все деньги придется вернуть покупателю, причем квартира может вернуться к владельцу в худшем состоянии, чем была на момент подписания купчей.

Труднее всего приходится продавцу, когда купчую расторгают, а деньги приходится возвращать. Если выплаты продолжались несколько лет, то выплаченные суммы уже могут быть потрачены. Лучше не спешить с этим, а отложить траты до полного погашения рассрочки.

Чем дольше срок выплат, тем выше риски продавца. Чтобы не оказаться в ситуации, когда через 10 лет купчая оказалась расторгнутой, а квартиру вернули в аварийном состоянии, в договоре следует предусмотреть специальный пункт. В нем обязать покупателя поддерживать техническое состояние жилья на стабильно высоком уровне, вовремя выполнять текущий ремонт.

Инструкция для покупателя

Купить жилье в рассрочку в строящемся доме можно без всякого труда (больше о том, какие есть способы покупки квартиры, можно узнать здесь). Для этого нужно приехать с деньгами и паспортом в офис компании-застройщика, выбрать понравившуюся квартиру и заключить договор. На эту процедуру уйдет не более одного часа.

Инструкция как купить жилье таким способом:

- Найти застройщика.

- Изучить его репутацию, учредительные документы, разрешение на строительство.

- Изъявить желание заключить ДДУ и оформить рассрочку.

- Заключить договор и зарегистрировать его в Росреестре.

- Своевременно оплачивать все платежи в сроки, предусмотренные договором.

Жилье в новостройке

Оформление рассрочки чаще всего происходит именно для покупки жилья в строящемся доме, а не на вторичном рынке. Поэтапное внесение платежей может быть предусмотрено и после сдачи объекта в эксплуатацию, то есть когда оформляется уже не ДДУ, а договор купли-продажи.

Однако это происходит крайне редко. В этом случае купчая заверяется у нотариуса, и переход прав собственности регистрируется в Росреестре. До окончания внесения всех платежей на квартиру накладывается обременение.

Рекомендация

Заключая ДДУ с застройщиком, обратите внимание на все существенные условия договора, в частности порядок оплаты. Должны быть указаны сроки и суммы внесения, а также право досрочно выполнить свои обязательства.

Если рассрочка процентная, то необходимо уточнить какие будут основания для повышения ставки в течение периода действия договора.

- Скачать бланк договора долевого участия

- Скачать образец договора долевого участия

«Вторичка»

Поэтапная оплата за квартиру, покупаемую на вторичном рынке, происходит крайне редко. Иногда такая схема практикуется между родственниками или знакомыми людьми, например, если кто-то эмигрирует в другую страну. Для покупки оформляется традиционный договор купли-продажи, в котором указан адрес жилья, все контакты и персональные данные покупателя и продавца, сумма первоначального взноса, сроки оплаты всех платежей и их суммы в рамках рассрочки, момент перехода права собственности, санкции в случае задержки платежей и порядок расторжения соглашения.

Начальный взнос при такой схеме расчетов обычно составляет половину стоимости жилья. До момента полного расчета квартира будет находиться в залоге у продавца. После внесения последнего платежа оформляется право собственности на нового собственника путем регистрации в Росреестре.

Без первого взноса

Программы покупки жилья без необходимости оплачивать 10-50% его стоимости встречаются довольно редко. В основном речь идет об ипотечных кредитах с банками-партнерами. Большинство же застройщиков предлагают условия, на которых необходимо оплачивать хотя бы 10-20% стоимости квартиры. Иногда встречаются программы, по которым предусмотрен нулевой первоначальный взнос, но на деле это означает, что 10 или 20% стоимости квартиры просто вносится через год, а не сразу после заключения договора.

Помощь государства

Справка. Получить беспроцентную рассрочку можно и в рамках государственных программ («Молодежи доступное жилье», «Жилье работникам бюджетной сферы» и пр.). В этом случае часть средств на оплату квартиры гасится за счет полученной субсидии из бюджета.

Однако стать участником такой программы непросто. Нужно соответствовать критериям отбора участников по возрасту, стоять на очереди по улучшению жилья либо работать в госструктуре, на военной службе и пр.

Интересные программы предлагает и Агентство по ипотечному жилищному кредитованию. Их участники могут рассчитывать на рассрочку сроком до 15 лет без первоначального взноса (так называемая аренда с выкупом).

Когда возникает право собственности?

Право собственности на жилье возникает только после регистрации в Росреестре. До окончания строительства и сдачи дома в эксплуатацию у дольщика есть только зарегистрированный ДДУ.

Как купить квартиру в рассрочку на вторичном рынке

Однако и на вторичном рынке есть возможность приобретения жилья на условиях рассрочки. На данный момент, все больше входит в практику у продавцов оформление совместно с договором купли-продажи и договора займа (с заверением его у нотариуса). Подобный вариант прекрасно подойдет покупателям, не имеющим достаточных средств для приобретения нового жилья и возможности, по тем или иным обстоятельствам, воспользоваться ипотечным кредитом.

При приобретении жилья с рассрочкой платежа, продавец выигрывает в том, что использует быстрый способ реализации собственной недвижимости, а покупатель может тут же заселиться в новое для него жилье.

Но подобная схема отличается достаточно большим присутствием рисков и для продавца, которому могут не выплатить всю сумму за жилье, и для покупателя, который может при определенном раскладе потерять и свои деньги, и причитающуюся ему по договорным условиям жилплощадь.

Всех проблемных моментов, конечно, полностью избежать не выйдет, однако, можно существенно снизить появление риска. До того, как приступать к подписанию договора о купле-продаже, продавцу рекомендуется удостовериться в том, насколько платежеспособным является покупатель, и стабильно ли его финансовое состояние.

Покупатель же должен узнать, по каким причинам продавец выбрал именно этот способ реализации недвижимости, несмотря на то, что более простым и выгодным для него решением было бы получение сразу всей суммы.

Причиной подобного метода реализации недвижимости, которая, по правде говоря, имеет больше преимуществ для покупателя, состоит в необходимости срочного получения финансов, которые понадобились продавцу, к примеру, для оплаты кредитного долга или же для срочного лечения.

Особенно внимательно нужно отнестись к содержанию соглашения о купле-продаже, тщательно просмотрев все пункты и условия, на которых будет совершаться сделка. Еще лучше сразу же привлечь опытного юриста и воспользоваться его помощью.

Большинство продавцов, заключая сделку, просят внести в договорные условия отдельный пункт, который подразумевает осуществление перехода права собственности на жилплощадь лишь при оплате всей ее стоимости.

Эти действия нельзя назвать правомерными, так как, в таком случае, продавец сможет перепродать недвижимость еще раз.

Возвратить недвижимость с аннулированием заключенной сделки, продавец имеет право до момента выплаты покупателем половины от цены жилья и при условии не соблюдения им договорного графика оплаты и размера вносимых платежей.

Когда же покупателем внесено за жилье свыше половины всей суммы, закон примет его сторону. Однако это никоим образом не является поводом для отмены рассрочки и полного возврата задолженности.

Юридически, при приобретении жилплощади на вторичном рынке, схема проведения регистрации прав на недвижимость не должна отличаться от той, которая используется при покупке жилья в новостроящемся объекте.

Таким образом, переход прав на имущество к покупателю осуществляется только после того, как подписан договор о купле-продаже и проведена его регистрация (через Федеральную службу регистрации, кадастра и картографии), однако, закрепляются ограничения на выполнение сделок с недвижимым имуществом, вплоть до даты, когда будет погашена вся задолженность.

Ко всему прочему, договором может быть предусмотрена оплата штрафов при условии несвоевременности оплат, что является для продавца определенной страховкой на случай неоплаты.

Договор купли-продажи, правила составления

В число дополнительных пунктов, которые могут выполнить роль регулятора юридических отношений кредитора и платеже обязанного лица является:

- указание точной суммы первого и последующих финансовых платежей. Упущение этого нюанса может потом стоить потерянного времени и нервов;

- также дополнительными пунктами может быть указание прав платеже обязанного лица, максимальные задержки оплаты и другое;

- будьте внимательны: иногда покупатели-мошенники включают в договор пункт вступления в полные права по выплате первого платежа. Но! В таком случае покупатель имеет полное право сразу же продать квартиру и исчезнуть с горизонта.

Поэтому, чтобы обезопасить себя от такого мошенничества не забудьте указать, что покупатель вступает в права собственности только по факту оплаты последнего платежа, полной суммы стоимости недвижимости и никак не иначе.

Есть ли риски для продавца?

Самым большим риском для продавца может стать ситуация, когда покупатель задерживает ежемесячные платежи и тем самым в это время ищет нового покупателя, чтобы продать квартиру третьему лицу по более высокой цене.

Чтобы избежать подобных рисков нужно очень серьезно отнестись к составлению договора. Для этого лучше всего прибегнуть к услугам юриста, имеющего опыт ведения таких сделок. Услуги юриста потребуют дополнительных денежных затрат, однако это поможет максимально минимизировать риски.

При составлении договора следует в обязательном порядке указать, что квартира может стать собственностью только после полного погашения долга.

Данный пункт договора поможет обезопасить продавца от мошенничества. Также стоит указать срок в течении, которого покупатель обязан выплатить всю сумму денег за квартиру.

Особенности расчета

Условия расчета зависят от типа и условий рассрочки, которые оговорены в договоре купли-продажи.

В зависимости от вида рассрочки существуют следующие методы расчета:

- Внесение задатка (50–80 процентов от стоимости квартиры) с последующей выплатой ежемесячных процентов – договор заключается на достаточно продолжительный срок от одного года и более. Если покупатель просит продлить срок погашения долга, то ежемесячный платеж может увеличиться на один процент в среднем.

- В случае, если покупатель вносит сразу более 50 процентов от стоимости квартиры, то продавец не начисляет вообще никаких процентов. Но это возможно лишь при условии, когда покупатель выплатит всю сумму долга не позднее шести месяцев.

- Заключение сделки без внесения какой-либо суммы денег в качестве задатка. Такой вид рассрочки встречается достаточно редко, так как в этом случае начисляются большие проценты. Этот метод расчета в основном используется застройщиками, которые предоставляют особые условия для своих клиентов.

Продажа жилой площади между гражданами без посредничества банка

Любой продавец недвижимого имущества часто наблюдает случаи, когда у покупателя нет необходимого количества средств, чтобы расплатиться тут же, но рассчитывать на то, что будет наиболее подходящий приобретатель, не хочется, и времени на это не осталось. Тут на помощь приходит рассрочка. Причем она действует как при соглашении между гражданами, так и при приобретении жилья у организации.

Новый термин «ипотека» давно прочно укоренился в понимании россиян, но не все осознают, что существует разница между ипотечным кредитом и ипотекой. В первой ситуации, соглашение заключено тремя сторонами, где кроме двух сторон примет участие и третье лицо. Это банковская организация, которая выделяет средства на сделку на продолжительный период времени и под непосильную процентную ставку.

Во второй ситуации, ипотека – это разновидность залога, где недвижимость дается в распоряжение и использование приобретателем, однако ее нельзя продать и завещать, до окончательной выплаты всей стоимости за жилое помещение. Достоинство ипотечного договора – то, что банковская организация является обеспечением, и без средств покупатель не останется. Недостаток – нужно уповать лишь на свои силы, и помощь опытного специалиста, затем чтобы оформить сделку купли-продажи объекта.

Отличия от ипотеки

От ипотечного кредита схема рассрочки отличается более низкими процентами, отсутствием необходимости оформлять залог и низким уровнем переплаты. При оформлении рассрочки не нужно оплачивать комиссии, страховки (залога и жизни заемщика).

Отличия рассрочки от кредита:

- быстрое оформление;

- не требуется получать предварительное согласие на сделку;

- первоначальный взнос может быть ниже 30% или вовсе 0%;

- отсутствие залогов и страховок.

Кредитную историю клиента никто не изучает и не оценивает его платежеспособность по скоринговой системе. Если кредит сможет оформить в основном покупатель с официальным трудоустройством и стабильными доходами не менее 25-30 тыс. рублей, то рассрочку дадут даже пенсионеру или домохозяйке.

В видео на примере показаны различия ипотеки и рассрочки:

Не забывайте, покупка квартиры – дело достаточно непростое. Нужно все тщательно обдумать и внимательно ознакомиться с возможными нюансами. На нашем сайте вы найдете полезную информацию об особенностях приобретения жилья у юридического лица, у другой организации или у гражданина, залоговой недвижимости, без первоначального капитала, дешевле ее реальной цены, а также как обойтись без помощи риэлтора.

Требования к договору

Чтобы приобрести квартиру в рассрочку существует 3 варианта договора. Это:

- Предварительный договор купли-продажи.

- Договор купли-продажи.

- Договор участия в долевом строительстве.

Договор купли-продажи с условием рассрочки. В договоре в обязательном порядке должны быть отражены характеристики квартиры. Это ее метраж, адрес, фактическое состояние на момент продажи. Кроме того, договор должен содержать график выплат.

Что касается документов, то покупателю нужен только паспорт, а вот продавцу недвижимости необходимо иметь следующее:

- свидетельство регистрации права собственности;

- паспорт БТИ;

- гражданский паспорт;

- подтверждение отсутствия обременений, это выписка из Единого реестра прав на недвижимое имущество и сделок с ним;

- при необходимости согласие супруга на сделку заверенное нотариально.

При покупке квартиры на вторичном рынке следует обратить внимание на ее планировку, а точнее — не была ли сделана перепланировка. Любая перепланировка должна быть узаконена в специально уполномоченных на это органах.

Любая перепланировка должна быть узаконена в специально уполномоченных на это органах.

Договор участия в долевом строительстве, он же договор долевого участия (ДДУ). В этом случае застройщиком должны быть предъявлены покупателю следующие документы:

- Свидетельство о государственной регистрации.

- Ссылка на проектную документацию.

- Свидетельство о постановке на налоговый учет.

- Утвержденные годовые отчеты.

- Аудиторское заключение за последний год.

- Бухгалтерские счета и балансы.

- Разрешение на строительство.

- Финансовая отчетность.

Кроме того, покупатель должен получить следующие сведения об объекте недвижимости:

- строительный адрес (полный — включает в себя расположение квартиры на этаже, номер подъезда и секцию);

- метраж;

- площадь;

- наличие балкона либо лоджии.

В договоре должна быть указана сумма и график ее выплаты, а также конечный срок, в который квартира будет передана покупателю.

Если рассрочка предоставляется по договору долевого участия, то в большинстве случаев должно быть составлено приложение, в котором детально прописываются все условия: периодичность выплат, длительность рассрочки, размер первоначального взноса, а также способ, каким могут быть осуществлены платежи. Это приложение представляет собой неотъемлемую часть ДДУ.

Предварительный договор купли-продажи. Предварительный договор купли-продажи можно заключить только до определенного момента, а именно до того, как будет получено разрешение на ввод объекта в эксплуатацию. После этого продавать квартиры по ДДУ застройщик уже не имеет права. На этом этапе должен заключаться предварительный договор купли-продажи (ПДКП).

ПДКП не может быть заключён, когда строительство уже завершено, но дом еще не введен в эксплуатацию, а также когда строительство еще не начато.

Если застройщик настаивает, лучше отказаться от сделки, так как она будет незаконной. ПДКП — это фактически всего лишь намерение заключить основной договор. Поэтому в ПДКП нужно точно обозначить время заключения основного договора. Покупатель становится полноправным хозяином только тогда, когда за ним будет зарегистрировано право собственности на квартиру. При отсутствии этого документа никакие действия с недвижимостью совершать он не сможет.

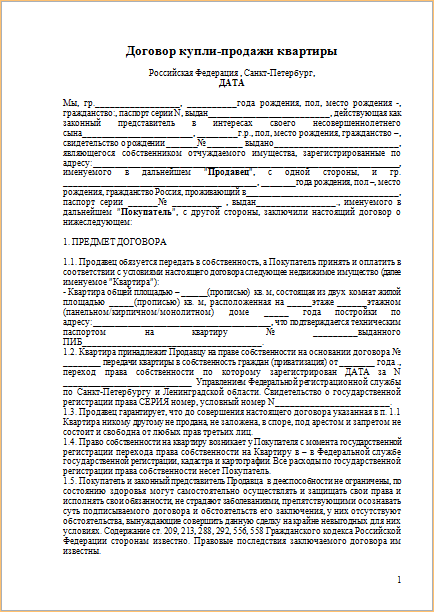

Образец договора купли-продажи квартиры в рассрочку

Здесь вы можете скачать образец договора купли-продажи квартиры в рассрочку.

В заключение еще раз отметим, что для того чтобы не стать жертвой мошенников и не нести убытки по другим причинам, при покупке квартиры в рассрочку следует предварительно проконсультироваться с юристом. Сделать это можно на нашем сайте в режиме онлайн.