Указание цб рф от 03.03.2003 n 1256-у

Содержание:

- Контрагенты и верификация

- Пять дней для выяснения: как было и как будет

- Функционирование платёжных систем

- Видео: Обсуждение новой редакции

- Аккредитив и его форма: прежняя или по-новому?

- Приём к исполнению, аннулирование, отзыв распоряжений по нормам Положения «О правилах осуществления перевода денежных средств»

- Распоряжение клиента в электронном виде

Контрагенты и верификация

Банковская операция должна быть удостоверена:

- подпись уполномоченного лица либо её аналог;

- электронная подпись;

- код либо пароль.

Контрагентами при проведении безналичных средств могут выступать (согласно п. 2.3 постановления):

- физические лица;

- индивидуальные предприниматели;

- юридические лица;

- банковские учреждения;

- органы осуществляющие взыскания средств (фискальные, исполнительные службы).

Реформаторским в пакете этих законов является акцепт банками платёжных документов от юридических лиц без наличия подписи главного бухгалтера предприятия( З. РФ о бухгалтерском учете).

Пять дней для выяснения: как было и как будет

Действовавшее ранее Положение Банка России от 03.10.2002 N 2-П «О безналичных расчетах в Российской Федерации» содержало в себе условие, при котором, если в течение пяти рабочих дней не уточнены реквизиты и не выяснены владельцы счетов, суммы возвращаются кредитной организации (филиалу) плательщика платежным поручением кредитной организации (филиала) получателя, составленным в соответствии с требованиями нормативных актов Банка России. Положение N 383-П условия о пяти днях не содержит, что внесло некоторую неопределенность в подобные операции.

В Положении Банка России от 16.07.2012 N 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» (далее — Положение N 385-П) содержится требование о том, что кредитная организация принимает лишь оперативные меры к зачислению средств по назначению.

Позиция, представленная в Положении N 383-П, не противоречит той, которая изложена в Положении N 385-П, но что именно понимается под «оперативными мерами», регулятор не раскрывает.

Важно отметить, что в Ответах и разъяснениях по некоторым вопросам, связанным с вступлением в силу с 1 января 2013 г. Положения Банка России от 16 июля 2012 г

N 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» в отношении сроков уточнения реквизитов распоряжений регулятор сообщил следующее: изменениями в Положение N 383-П будет предусмотрено, что в случае уточнения банком реквизитов распоряжений срок уточнения реквизитов должен быть не более пяти рабочих дней. До внесения изменений рекомендовано использовать данный срок при установлении кредитными организациями порядка в соответствии с п. 4.1 Положения N 383-П.

<1> http://www.cbr.ru/analytics/bux/faq/385_101212.pdf.

Таким образом, банк отражает поступившие денежные средства на счете 47416 «Суммы, поступившие на корреспондентские счета, до выяснения», и срок уточнения реквизитов должен быть не более пяти рабочих дней.

Исходя из экономического смысла можно говорить о том, что срок, равный пяти дням, не противоречит требованию к принятию «оперативных мер», которое изложено в Положении N 385-П.

Функционирование платёжных систем

Одним из основополагающих для функционирования национальной платёжной системы нормативных актов, выпущенных Центральным Банком РФ, является Положение 383 П. Оно затрагивает практически каждого участника расчётных правоотношений.

Обновлённый нормативный акт теперь включает в себя, как регламентацию осуществления переводов денежных средств между контрагентами классическим методом, так и порядок осуществления взаиморасчётов электронными платёжными средствами.

Здесь также впервые были чётко определены структуры, которые имеют право заниматься переводами денег. Этот момент был упущен при принятии нормативного акта №161.

Видео: Обсуждение новой редакции

Расчеты инкассовыми поручениями

Инкассовое поручение часто применяется при торговых операциях, когда договор предусматривает посреднические услуги банка при обмене денежных средств на оформление документов по контракту. Бенефициаром средств может являться и сам банк отправитель, так и банк плательщика.

Проведение операции по инкассо происходит следующим образом:

- достигается договорённость между сторонами об использовании этой формы проведения транзакции;

- выдача инкассо поручения и выпуск необходимых документов;

- пересылка ордера банком-ремитентом банку плательщика (инкассирующему);

- после проведения оплаты плательщиком ему выдаются документы необходимые для получения товара и закрытия сделки.

В случае когда бенефициаром является банк плательщика, используются условия договора об обслуживании между сторонами и согласно этим условиям выписывается банковский ордер.

Расчеты чеками

Согласно правилам, определенным Центральным Банком Российской Федерации, осуществление расчетов посредством выписки и погашения чеков устанавливается федеральным законом. На его основании составляется договор.

Исключением при обороте чековых ордеров среди кредитных организаций является Банк России. При взаимодействии с ним этот вид расчётов не применяется.

Расчеты платежными поручениями

Платёжное поручение обязует банк произвести перевод средств с банковского счёта отправителя либо без открытия счёта бенефицианту, согласно данным указанным в распоряжении плательщика, поданного в бумажной или электронной форме.

Помимо расчётного, перевод платежным поручением практикуется и по депозитным счётам.

Согласно приложениям 1– 3 положения «О правилах осуществления перевода денежных средств» платёжное требование должно содержать:

- данные отправителя и получателя;

- банковские реквизиты банков отправителя и получателя (название, БИК ,номер расчетного счёта);

- сумму и назначение платежа;

- дату оформления и подпись отправителя.

Платёжное требование действительно на протяжении десяти календарных дней с даты его оформления. Если получателем денег является сама финансовая организация, то при транзакции выписывается кассовый ордер.

Перевод средств по требованию получателя

Расчёты посредством перевода финансовых ресурсов по требованию бенефициара или прямое дебетование регламентируется федеральными законодательными актами с учетом норм пунктов 1,2– 4 документа от 2012 года Центра банка РФ №383 п.

Кроме того, что требование на перевод средств исходит от получателя, этот метод осуществления безналичного перечисления средств ничем не отличается от перевода по платёжному поручению.

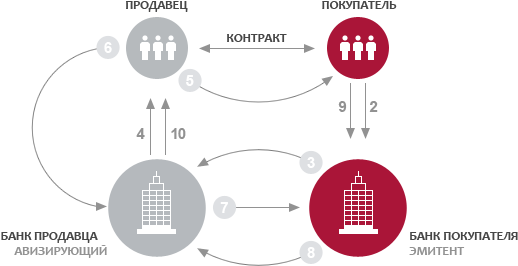

Аккредитив и его форма: прежняя или по-новому?

В связи с вступлением в силу Положения N 383-П возникли вопросы относительно применения п. 6.7 данного Положения: должен ли банк устанавливать форму аккредитива, а также можно ли применять форму 0401063 после 9 июля 2012 г.?

Действительно, в части использования аккредитива после вступления в силу Положения N 383-П произошли важные изменения. В частности, теперь кредитная организация должна самостоятельно установить и закрепить во внутренних документах реквизиты и форму (на бумажном носителе) аккредитива.

В аккредитиве должна быть указана следующая обязательная информация: номер и дата аккредитива, сумма аккредитива, реквизиты плательщика, реквизиты банка-эмитента, реквизиты получателя средств, реквизиты исполняющего банка, вид аккредитива, срок действия аккредитива, способ исполнения аккредитива, перечень документов, представляемых получателем средств, и требования к представляемым документам, назначение платежа, срок представления документов, необходимость подтверждения (при наличии), порядок оплаты комиссионного вознаграждения банков. В аккредитиве может быть указана иная информация.

Форма 0401063 не применяется с 9 июля 2012 г., она утратила силу с введением в действие Положения N 383-П. Несмотря на это, до того как форма аккредитива будет разработана и утверждена, вполне возможно использовать прежнюю форму.

Отказ от унифицированных форм — это уже тенденция; например, в соответствии с Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» руководитель кредитной организации по представлению лица, на которое возложено ведение бухгалтерского учета, должен утверждать формы всех первичных документов.

Причем кредитная организация должна разрабатывать и утверждать в составе учетной политики не только нетиповые формы, а все формы без исключения. Конечно, за образец могут приниматься унифицированные формы, но в перспективе унифицированные формы корректироваться регулятором уже не будут, поэтому устаревшие позиции в этих формах кредитные организации должны будут изменять самостоятельно.

Таким образом, в целях реализации п. 1.8 Положения N 383-П банку необходимо самостоятельно разработать и утвердить форму аккредитива.

А.В.Габбасова

Аудитор

департамент банковского аудита

ООО «Листик и Партнеры»

Приём к исполнению, аннулирование, отзыв распоряжений по нормам Положения «О правилах осуществления перевода денежных средств»

Принятие в работу или отказ от выполнения распоряжения на перевод средств выписан во второй главе документа №383 п от 19 июня 2012 года.

Принятие поручения в работу происходит после:

- проверки лица на право пользования денежными средствами (как при бумажной, так и электронной проводки);

- проверка заполненной формы и структуры на наличие ошибок и описок;

- проверка счёта на наличие денежных средств на осуществление платежа.

После проверки платёжное поручение регистрируется, с присвоением входящего номера и даты принятия в работу.

Если результат проверки поручения оказался негативным, то отправитель получает уведомление о его аннулировании.

При необходимости отзыва перевода, клиенту необходимо обратиться в банк и написать соответствующее заявление. Однако стоит это сделать до наступления безотзывности платежа. Это заявление следует основаниям для финансовой организации для аннулирования проводки.

Распоряжение клиента в электронном виде

Положение N 383-П предполагает возможность поступления в банк распоряжений как на бумажном носителе, так и в электронном виде

Важно, что между распоряжениями, поступающими на бумажных носителях, и распоряжениями, поступающими в электронном виде, существуют различия в процедурах приема и исполнения, в частности, перевод электронных денег осуществляется незамедлительно после принятия оператором распоряжения клиента

Если распоряжение клиента поступает в электронном виде, то количество электронных подписей должно соответствовать количеству подписей в карточке с образцами подписей и оттиска печати. На практике возникают вопросы относительно случая, если в карточке с образцами подписей и оттиска печати есть право первой и второй подписи: в этом случае распоряжение также должно иметь две электронные подписи?

Для ответа на этот вопрос необходимо обратиться к природе электронной цифровой подписи. По своей сути электронная цифровая подпись в электронном документе есть эквивалент собственноручной подписи на бумажном документе.

Таким образом, если исходить из того, что электронная цифровая подпись в электронном документе равнозначна собственноручной подписи на бумажном документе, то количество образцов электронных подписей, необходимое для подтверждения электронных документов, определяется исходя из количества первых и вторых подписей в карточке с образцами подписей и оттиска печати клиента.