Как взять ипотеку в сбербанке

Содержание:

- Негосударственные льготы

- Варианты ипотеки без первоначального взноса

- Условия получения ипотечного кредита без начального взноса

- Дополнительные рекомендации

- В чем опасность ипотеки без первоначального взноса

- Ипотеку в Сбербанке одобрили — схема дальнейших действий

- Сервис безопасных расчетов

- Программа получения ипотечного кредита без первоначального взноса

- Ограничения СберБанка по ипотечному кредиту без первого взноса

- Ипотека без первоначального взноса — известные способы получения

Негосударственные льготы

Такие льготы ориентированы на понижение ежегодного процента и увеличение срока использования ипотеки от Сбербанка. Правительство не имеет никакого отношения к ним. К негосударственным программам относятся:

Корпоративная льгота

При таком виде выгодной ипотеки, льготами могут воспользоваться трудящиеся организаций, в которых осуществляется ипотечная программа поддержки специалистов. Такие бонусы дарят своим работникам Рос Нефть, Российские Железные Дороги, Газпром. Компания оплачивает некоторое количество процентов по ипотеке или выделяет деньги на авансовый платёж по ипотеке. Сбербанк с удовольствием обслуживает данную категорию заёмщиков. Для них действуют специальные условия и предложения.

Банковские льготы

Сегодня Сбербанк для привлечения и удержания клиентов предлагает специальные условия ипотеки. Как правило, эти предложения относятся к клиентам-зарплатникам, то есть получающим зарплату на карту Сбербанка. Они могут надеяться на низкий процент и на минимальный первый взнос.

Недвижимость в качестве гарантии

ак называемая ипотека от сбербанка под залог имеющейся недвижимости. Для того, чтобы получить деньги по такой схеме, вы должны передать сбербанку в залог, ваше имущество. Тогда данное имущество будет являться гарантией по ипотеке для Сбербанка. Для этого подойдёт квартира, у которой один собственник.

Ситуация с долевиками для Сбербанка считается высокорискованной. Одним из обязательных требований является страхование залога.С таким видом обеспечения ипотеки, сбербанк не может одобрить сумму выше 6% от рыночной стоимости вашей недвижимости.

Авансовый взнос при помощи кредита

Потребительский кредит под первый взнос — это большие средства, которые, как правило, требуют какого—либо залога и нескольких поручителей. Возможно ли получить выгоду, пойдя таким путём? Нельзя назвать этот способ комфортным, но если вы обладаете хорошим уровнем дохода, для того, чтобы в перспективе оплачивать ипотеку от сбербанка и потребительский кредит, то этот способ можно принять, как вариант.

В том случае, если вы не можете предоставить банку обеспечение в виде залога, шансов на одобрение такой заявки будет меньше, так как для оценки вашей платёжеспособности во внимание будет принят только ваш официальный доход, и одобренный размер кредита может быть ниже, чем необходимо. В этом случае для того, чтобы набрать нужное для первого взноса количество денег, придётся взять деньги в нескольких финансовых компаниях

Срок у такого займа короткий и поэтому ежемесячный платёж будет большим. Выгоден такой выбор тем, что вам не придётся несколько месяцев или лет копить на первоначалку, вы сразу получаете нужное количество наличности.

Рефинансирование кредитов от Сбербанка

Сбербанк предоставляет возможность рефинансировать под более выгодный процент ипотечные и другие виды кредитов, оформленные в других финансовых компаниях, а также кредиты, оформленные ранее в сбербанке. Рефинансировать позволено потребительские кредиты, автокредиты, ипотеку, кредитные и дебетовые карты, овердрафты.

При этом выдвигаются нижеперечисленные правила рефинансирования в Сбербанке:

- Минимальная сумма, подлежащая рассмотрению — рублей.

- Максимальная сумма, подлежащая рассмотрению — рублей.

- Наибольший срок, подлежащий рассмотрению —3 лет.

- Без комиссии за выдачу заём выдаётся только в рублях.

- В качестве залога при рефинансировании является имеющееся ипотечное жильё — квартира, дом, комната, земельный участок.

- Обязательное страхование объекта и заёмщика. Приобретение страховки возможно, как внутри сбербанка, так и в сторонних страховых компаниях.

- Возраст заёмщика, претендующего на кредитование должен быть минимум двадцать один год, и не должен превышать сорока пяти лет. Если кредитуемый старше сорока пяти лет, будет сокращён максимальный срок использования займа.

Для того, что бы рассчитать выгоду, приобретаемую после рефинансирования, воспользуйтесь кредитным калькулятором, расположенным на официальном сайте сбербанка.

Варианты ипотеки без первоначального взноса

У заемщика на 2019 год есть такие варианты:

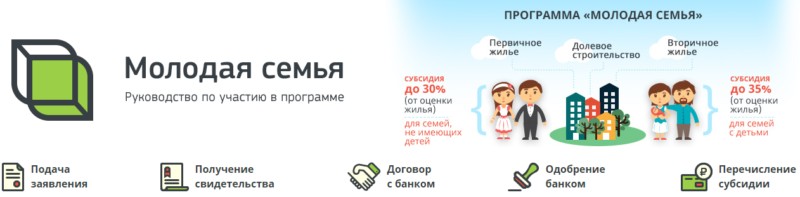

- Государственная поддержка по программе – «Молодая семья».

- Материнский капитал в счет первого взноса.

- Кредит в Сбербанке под залог другого имущества.

- Военная ипотека в Сбербанке с накоплениями в НИС.

- Потребительский кредит на первоначальный взнос.

Взять как молодая семья

Приобрести новую квартиру государство помогает молодым семьям, если:

- пара зарегистрирована в официальном браке;

- возраст одного из супругов не больше 35 лет;

- оба граждане РФ;

- признаны нуждающимися в жилье.

Общие условия государственной помощи молодыми семьями по Федеральной программе «Жилище»

Общие условия государственной помощи молодыми семьями по Федеральной программе «Жилище»

Чтобы взять ипотеку в Сбербанке без первоначального взноса с государственной субсидией в 30% как молодая семья нужно:

- числиться в списке претендующих на улучшение жилищных условий;

- получить свидетельство, подтверждающее право на получение льготной ипотеки в Сбербанке;

- подать заявку по программе Молодая семья, ее действие продлится в 2019 году.

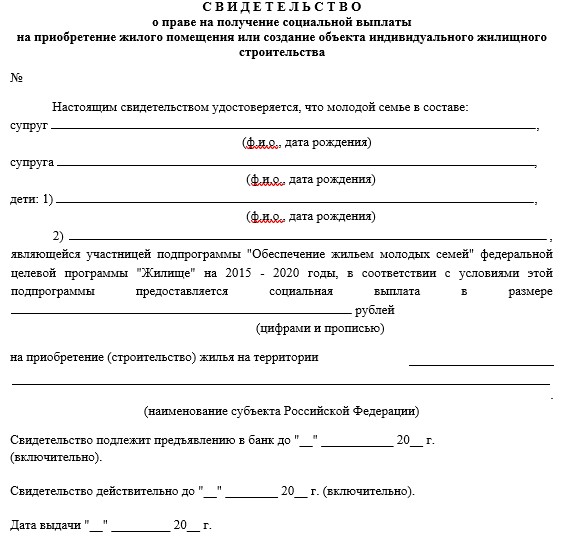

Так выглядит свидетельство, которое Администрация по месту жительства выдает молодым семьям, чтобы они могли получить льготную ипотеку

Так выглядит свидетельство, которое Администрация по месту жительства выдает молодым семьям, чтобы они могли получить льготную ипотеку

Субсидия будет принята как первоначальный взнос, что освобождает заявителя от использования личных накоплений.

Процентные ставки в 2019 году для ипотеки Сбербанка по программе Молодая семья

Процентные ставки в 2019 году для ипотеки Сбербанка по программе Молодая семья

Есть возможность еще больше снизить процентную ставку до минимального значения — 6% годовых для ипотеки. Такие условия доступны участникам программы Сбербанка «Ипотека с господдержкой для семей с детьми».

Получить под материнский капитал

Рождение ребенка трогательный момент в жизни, но в то же время ответственный для родителей. Материнский капитал за второго ребенка будет выступать как первоначальный взнос. Условия в Сбербанке:

- Материнский капитал должен покрывать 15 процентов от стоимости строящегося или готового жилья.

- Годовая ставка от 9%.

- Максимально погашать кредит можно 30 лет.

Процентны ставки на 2017 год в рамках Акции на новостройки

Процентны ставки на 2017 год в рамках Акции на новостройки

Покрыть первый взнос материнским капиталом можно и на вторичном рынке жилья, таковы условия Сбербанка на 2019 год. СМИ не аннонсирует, что будут внесены изменения в условия программы Ипотека плюс материнский капитал на 2019 год.

Проценты по программе Ипотека плюс материнский капитал на вторичное жилье

Проценты по программе Ипотека плюс материнский капитал на вторичное жилье

Оформить кредит под залог имущества

Сбербанк дает кредит, альтернативный ипотеке без первоначального взноса, если заемщик возьмет его под залог другой недвижимости или другого ценного имущества.

В 2019 году банк признает залогом по этой программе:

- квартира, таун-хайс, дом;

- земельный участок с домом;

- гараж с земельным участком.

Отдать кредит как первый взнос

Иногда клиенты готовы взять потребительский кредит в Сбербанке без обеспечения, чтобы этими деньгами покрыть первоначальный взнос за ипотеку. Человек не тратит своих денег, а только те, что взяты в долг.

Прибегают к завышению стоимости покупаемой квартиры с целью увеличения суммы кредита, которой будет достаточно для покупки объекта без внесения первого взноса продавцу. Такой способ опасен для заемщика, вот почему:

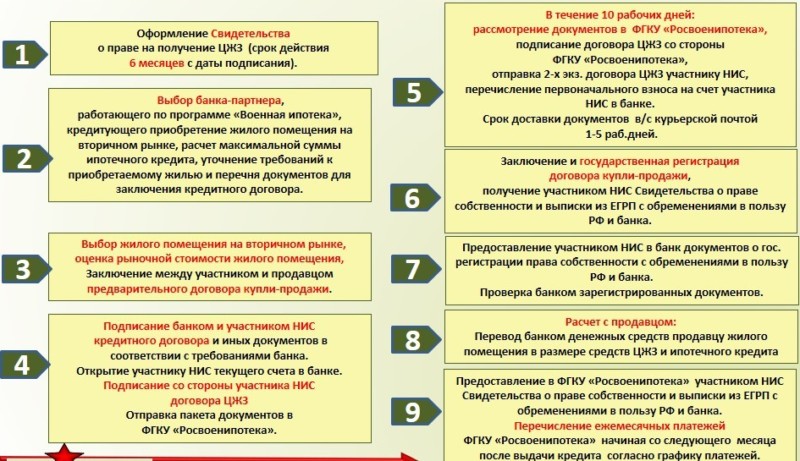

Быть военным участником НИС

Военная ипотека — поддержка государством военнослужащих, заключивших контракт со сроком службы от трех до десяти лет.

Условия участия:

Встать на очередь Порядок вступления военнослужащего в Накопительно-ипотечную систему (НИС)Получить сертификат

Порядок вступления военнослужащего в Накопительно-ипотечную систему (НИС)Получить сертификат Цепочка обращений для получения сертификата участника НИС на приобретение жилья по льготной ипотеке без первоначального взносаКупить квартиру

Цепочка обращений для получения сертификата участника НИС на приобретение жилья по льготной ипотеке без первоначального взносаКупить квартиру Алгоритм оформления квартиры по военной ипотеке

Алгоритм оформления квартиры по военной ипотеке

Условия получения ипотечного кредита без начального взноса

Во всех вариантах кредитования по ипотеке без первоначального платежа средствами заемщика предполагается обязательное страхование кредитуемого объекта, а также риски в отношении самого заемщика.

Во всех вариантах кредитования по ипотеке без первоначального платежа средствами заемщика предполагается обязательное страхование кредитуемого объекта, а также риски в отношении самого заемщика.

Страхованием предполагается покрытие рисков повреждения имущества, утраты здоровья кредитополучателя, его смерть, получение инвалидности.

Условиями Сбербанка предусматривается так называемый «тринадцатый платеж». В его сумму включаются средства, насчитанные по страховым полисам на имущество и по страховке на заемщика за истекший год погашения. Так как эта сумма часто достигает величины регулярного платежа, то ее суммарный объем выделен в отдельный платеж в конце года.

Средства ипотечного займа предоставляются в национальной валюте – российских рублях, независимо от реализуемой программы.

- В отношении заемщиков выдвигаются возрастные ограничения – стать клиентом по программе кредитования квартиры без первоначального взноса могут лица от 21 года до 75 лет.

- Программа предоставления займа для военнослужащих рассчитана только на граждан не старше 45 лет.

Процентные ставки

В разных программах Сбербанка по ипотечным программам без начального взноса величина процентных ставок отличается, и имеет следующие параметры:

В разных программах Сбербанка по ипотечным программам без начального взноса величина процентных ставок отличается, и имеет следующие параметры:

- При кредитовании по программе рефинансирования размер ставки имеет минимальное значение 13,25%;

- При использовании материнского капитала ставка исчисляется от минимального показателя 9,5% годовых;

- По федеральным ипотечным программам заемщику предоставляется ставка от 10,5%;

- Ставки по военной ипотеке начинаются от 9,5%.

В Сбербанке используются плавающие значения ставок, вследствие чего их значение может увеличиваться и уменьшаться при кредитовании разными суммами и на разный период. Кроме этого, ставка может увеличиваться на 1,0-1,25% при покупке жилья на этапе возведения жилого объекта или до момента его регистрации в жилом фонде.

Объем заемного капитала

В этой части кредитных условий также имеются отличия в зависимости от выбранной программы. Молодым семьям, кредитуемым по программе государственной поддержки, предоставляются средства от 45 000 рублей до 8 миллионов рублей.

В этой части кредитных условий также имеются отличия в зависимости от выбранной программы. Молодым семьям, кредитуемым по программе государственной поддержки, предоставляются средства от 45 000 рублей до 8 миллионов рублей.

От 15 тысяч до 8 миллионов рублей имеют право получить заемщики, вносящие средства сертификата материнского капитала в качестве начального платежа. Ниже максимальная сумма кредитования для военнослужащих – от 15 тысяч до 2,4 миллионов рублей они могут получить по ипотеке без начального взноса.

При рефинансировании уже имеющейся ипотеки заемщикам предоставляется сумма от пятнадцати тысяч рублей. Но при этом она не должна превышать 80% приобретенного жилья или 80% остатка по непогашенному ипотечному займу в другом кредитном учреждении.

Погашение

Кроме военнослужащих, срок погашения у которых завершается по достижении ими 45-летнего возраста, остальные категории заемщиков имеют право на пользование ипотечным кредитом от Сбербанка до 30 лет.

Дополнительные рекомендации

Для тех, кто хочет взять ипотеку в Сбербанке, но при этом сомневается из-за длительного срока кредитования, большой суммы или переплат, стоит выделить несколько главных рекомендаций и особенностей оформления кредитного договора, которые помогут получить кредит на максимально выгодных условиях и затем оптимизировать договор.

Калькулятор ипотеки

Прежде чем подписывать кредитный договор очень важно вначале проанализировать все существенные условия кредитного договора и определиться с максимально подходящей кредитной программой. Именно для этого и был создан калькулятор Сбербанк

Он позволяет быстро произвести расчет всех важных параметров, определяющих условия кредитования:

- сумма переплаты за весь период;

- необходимые ежемесячные платежи, а также их детализация (сколько именно идет на погашение процентов, а сколько – на саму задолженность по договору);

- возможные дополнительные комиссии и налоги.

Для того чтобы произвести эти расчеты, необходимо будет указать размер процентной ставки по договору, сумму и период кредитования.

В дальнейшем можно будет просчитать различные варианты в зависимости от корректировки ежемесячного платежа, процентной ставки по различным программам. Также можно оценить размер экономии, если удастся погасить кредит досрочно.

Основное преимущество услуги заключается в том, что просчитать всю необходимую информацию легко можно самостоятельно. Для этого не нужно идти в офис.

Как снизить переплаты

Ипотека без первоначального взноса может быть оформлена на различных условиях. Их следует проанализировать при подписании договора. Для этого лучше всего рассчитать самые разные варианты кредитования и затем выбрать самый выгодный. Практика показывает, что иногда, незначительно увеличив платеж, можно сэкономить значительную сумму по процентам, сократив срок кредитования на 5 лет. Именно поэтому лучше постараться проверить различные варианты. Зачастую требуется вносить чуть больше, а экономия при этом будет очевидной.

Также альтернативой первоначального взноса может стать залог. Если у клиента имеется уже какое-то жилье или авто, то его можно указать в качестве залога. Такой кредит будет являться менее рискованным для банка и поэтому процентная ставка может быть несколько ниже в данном случае.

Досрочное погашение

Итак, ипотека Сбербанк без первоначального взноса – это отличный способ для молодых семей получить свое собственное жилье как можно быстрее. При этом условия также могут быть максимально лояльными и выгодными, если изначально просчитать все ключевые моменты и условия кредитования, выбрав максимально оптимальное решение. Если подойти к вопросу со всей ответственностью, то кредит действительно будет очень выгодным. Статистика свидетельствует о том, что на данный момент Сбербанк предлагает наиболее выгодные условия кредитных программ среди всех российских банков. При этом главная сложность заключается в том, что Сбербанк предъявляет слишком высокие требования к потенциальным заемщикам. Но при этом, если у человека есть возможность удовлетворить эти требования, то подобные трудности будут полностью компенсированы низкими процентными ставками. Надо понимать, что ипотека – серьезный вид кредитования и поэтому его не удастся оформить столь же быстро и просто, как потребительский кредит

Это достаточно длительный период, где важно не только собрать все необходимые документы, но и выбрать подходящее под программу жилье

В чем опасность ипотеки без первоначального взноса

Ипотека без первоначального взноса — большой риск для заемщиков, ведь жилье может подешеветь, а человек, взявший кредитный продукт с низким взносом или без него, — попасть в тяжелую жизненную ситуацию и оказаться без денег.

«В этом случае у банка появится право продать заложенную квартиру. Появляется риск остаться без квартиры и в долгу перед финансовой организацией», — говорит специалист экономического управления ГУ Банка России по ЦФО Светлана Савина.

«Если заемщик по каким-либо причинам перестанет выплачивать проценты по долгу, то может столкнуться с судебным взысканием и в конечном счете потерять заложенную собственность», — поясняет инвестиционный стратег компании «БКС Премьер» Александр Бахтин.

Светлана Савина также подчеркнула, что чем больше человек внесет собственных средств, тем меньше придется занимать у банка. Следовательно, проценты за пользование заемными средствами будут начисляться с меньшей суммы.

Ипотеку в Сбербанке одобрили — схема дальнейших действий

Если человек ранее не использовал ипотечный кредит, у него может сложиться мнение, что после одобрения заявки Сбербанк предоставит запрашиваемую сумму, и заемщик сможет заключить договор купли-продажи с владельцем недвижимости. Однако на практике схема значительно сложнее, ведь клиенту предстоит пройти целый перечень этапов до получения денег в долг.

Выполняется поиск квартиры

Подбирая помещение для последующего проживания, граждане обычно руководствуются внешней привлекательностью квартиры или дома, его местоположением и функциональностью планировки

Если оформляется ипотека в Сбербанке, важно учитывать качественные составляющие и технические характеристики. Финансовая организация выдвигает к кредитуемому помещению ряд требований, которые нужно выполнить в обязательном порядке

Нарушение правила влечет отказ учреждения продолжить сотрудничество. Производя поиск квартиры, нужно учитывать стоимость недвижимости, и количество денежных средств, которые человек планирует предоставить в качестве стартового платежа. Сбербанк согласится выдать не больше 80-85% от рыночной стоимости помещения. Заемщик должен самостоятельно предоставить минимум 15-20% от цены жилья. Требования могут меняться в зависимости от особенностей выбранного тарифного плана.

Экспертиза ипотечной квартиры

Процедура требует дополнительных финансовых затрат, возлагаемых на потенциального заемщика. Эксперт проведет обследование объекта и составит официальное заключение, в котором фиксируется рыночная стоимость, нередко отличающаяся от фактической.

Проведение процедуры требуется для выявления истинной цены недвижимости. На основании документа принимается решение о требуемой сумме денежных средств для его покупки. Учитываются следующие параметры:

- величина первоначального взноса;

- платежеспособность клиента;

- период расчета;

- оценочная стоимость.

Проверка квартиры экспертом

Проверка квартиры экспертом

Сбор документов для получения ипотеки в Сбербанке

Экспертного заключения недостаточно для выполнения процедуры оформления. Если заявку одобрили, лицо обязано подготовить следующие бумаги:

- техническую документацию на недвижимость;

- правоустанавливающие документы и оригинал выписки из ЕГРН;

- паспорт владельца недвижимости — достаточно ксерокопии;

- официальную регистрацию отношений, если человек состоит в браке, и нотариальное разрешение супруга на реализацию квартиры;

- справку о лицах, прописанных на территории жилплощади;

- документы об отсутствии задолженности и иных обременений на покупаемую недвижимость.

Финансовая организация имеет право счесть предоставленный пакет недостаточным и запросить иные бумаги, о чём заемщику сообщат лично. Документация подвергается тщательной проверке юристами Сбербанка, которые определяют подлинность бумаг и достоверность представленных в них данных.

Заключение ипотечного договора

Если представленная документация нареканий не вызвала, назначается день подписания договора. Обычно одновременно происходит оформление страховки. Заемщик имеет право отказаться от неё, однако в этом случае процентная ставка существенно возрастет. Защита имущества от рисков выступает обязательным условием, которое должно соблюдаться в течение всего периода кредитования.

Организация выдвигает особые требования страховщику, поэтому эксперты советуют заранее выбрать фирму для сотрудничества, соответствующую установленным критериям.

Подписание договора в сбербанке

Подписание договора в сбербанке

Составление закладной

Если заключается ипотечный договор, гражданин обязан предоставить залог, ведь его наличие предполагает сама суть услуги. В качестве обеспечения может быть рассмотрена приобретаемая недвижимость или жилье, находящееся в собственности заемщика.

В первой ситуации оформление закладной возможно только после переоформления купленной квартиры на гражданина и государственной регистрации сделки. Обременение снимается, когда лицо произведёт полный расчёт с финансовой организацией, выполнив взятые обязательства.

Когда человек является владельцем другой недвижимости, оформление закладной происходит в момент подписания договора, если предоставлен пакет документации. Получив бумагу, финансовая организация снизит размер ставки.

Сервис безопасных расчетов

Банковское обслуживание предусматривает услугу по безналичному расчету покупателя и продавца. Это выгодное предложение по приобретению жилья для обеих сторон. Цена такой услуги составляет 2000 руб. Оформление осуществляется за 15 минут, при этом сервис считается безопасным, так как деньги находятся в сохранности, неукоснительно соблюдаются интересы сторон.

Работа сервиса проста, поэтому не отнимает у пользователя много времени. Сделка заключается в зачислении денег покупателем имущества на счет Центра недвижимости Сбербанка, после чего Центр запрашивает данные по сделке в Росреестре. Если сделка зарегистрирована, то Центр отправляет сумму средств на счет продавца.

Программа получения ипотечного кредита без первоначального взноса

Ипотека от Сбербанка без первоначального взноса на 2019 год может быть предложена только нескольким категориям граждан. Потенциальным заемщикам стоит учесть, что нигде не зафиксировано отсутствие первого платежа, но есть возможность добиться аналогичного результата с помощью субсидий, получаемых от государства, или социальных льгот. Это сделает процесс покупки жилья более простым.

Большая часть банков не желает выдавать деньги лицу, которое не может накопить сумму для первоначального взноса. Считается, что клиент характеризуется следующим:

- Это человек с низкой зарплатой.

- Не умеющий грамотно распоряжаться деньгами, а это означает риск для финансовой организации. Такой заемщик может не вернуть деньги.

Но есть категории населения, которые не могут накопить сумму в силу обстоятельств. К ним относятся следующие граждане:

- Семьи с 2 или 3 детьми. Отсутствие средств на первый взнос компенсируется участием в государственных программах. Материнский капитал дает возможность купить жилую недвижимость, даже если нет накоплений.

- Военнослужащие, для них создана накопительно-ипотечная система.

- Лица, имеющие жилищный сертификат. Этой возможностью может воспользоваться больше граждан. Это не только военнослужащие, не включенные в списки участников накопительной программы, но и переселенцы. На помощь могут рассчитывать вдовы военнослужащих, граждане, служащие в органах внутренних дел и пожарной службе.

Для них разработаны специальные программы, участники которых могут подать заявку. Гражданину будет одобрена ипотека без первого взноса, Сбербанк предоставляет такую возможность. Требуемая сумма заменяется деньгами из бюджета.

Но есть и другие категории граждан, которые могут рассчитывать на кредитование. Это люди, стоящие в очереди на получение квартиры. Также помощь от государства могут получить молодые семьи.

Ограничения СберБанка по ипотечному кредиту без первого взноса

Часто молодым супругам не удается накопить не только на само жилье, но и на первоначальную выплату. Чтобы внести первичный платеж, необязательно откладывать деньги десятилетиями.

Заемщики могут воспользоваться альтернативными способами:

- Государственная поддержка. В сфере ипотечного кредитования государство предлагает гражданам два варианта финансовой помощи:

- льготы молодым семьям: для супругов моложе 35 лет. Семье должен быть присвоен статус «нуждающейся в улучшении жилищных условий». Он дает право встать в очередь на жилье в местной администрации. Если документы одобряют, заявителям выдается субсидия – ее размер зависит от количества членов семьи.

- материнский капитал: средства маткапитала полагаются супругам с рождением второго ребенка (и всех последующих). Деньги можно вложить и в первую уплату, и в частично-досрочное погашение кредитных обязательств. Маткапитал используется как при покупке квартир в новостройке, так и для «вторички».

- Дополнительная сделка: выручить средства на первоначальную выплату поможет продажа активов. Часто люди обращаются к т.н. «альтернативным сделкам» – продают старую квартиру и на вырученные средства оформляют ипотеку на новую. На продажу актива отведены 2-3 месяца – столько времени в среднем требуется банку на принятие решения по заявлению.

Оформить страхование квартиры или дома, от несчастного случая

Некоторые люди, планирующие оформить ссуду, берут заем на 1-й взнос. Такую стратегию нельзя назвать выигрышной. Наличие незакрытого кредита – одна из причин для отказа в одобрении анкеты. С точки зрения сотрудника банка, заявитель, обремененный кредитными обязательствами, является ненадежным клиентом. Перед подачей документов рекомендуется отдать все долги и уменьшить лимит по кредитным картам.

Чтобы убедиться в том, что банк сочтет потенциального заемщика достойным доверия, нужно знать собственную кредитную историю

Банковские сотрудники обращают внимание на следующие недочеты:

- просрочка по кредитам и кредитным картам;

- несвоевременная уплата штрафов и налогов;

- информация о недавнем банкротстве;

- действующее исполнительное производство;

- судебные разбирательства – в прошлом или настоящем.

Ипотека без первоначального взноса — известные способы получения

Даже если банки и не любят выдавать ипотеку без первоначального взноса, существует несколько способов взять жилищный кредит без него.

Способ 1. Льготная ипотека

В России действуют специальные льготные госпрограммы ипотечного кредитования. Ими могут воспользоваться граждане, которые относятся к одной из незащищенных категорий, нуждающиеся в улучшении жилищных условий.

Такими категориями могут быть молодые семьи, молодые одинокие родители, военнослужащие и т.д. Социальная ипотека обычно доступна гражданам младше 35 лет. Для участия в одной из таких программ нужно подать заявление в местные органы власти или соцзащиты. Если заявка одобрена, человека или семью ставят в очередь на получение специальной субсидии от государства.

Способ 2. Военная ипотека

Правила военной ипотеки таковы, что самостоятельно накапливать на первоначальный взнос военнослужащему не нужно. За всех вступивших в программу деньги вносит государство в лице Министерства обороны. Это касается не только первоначального взноса, но и последующих обязательных платежей.

Разумеется, на квартиру, купленную в рамках военной ипотеки, действуют серьезные обременения. Залог фактически получается двойным — его накладывает и банк, и само государство. Как-либо распоряжаться своей недвижимостью будет очень тяжело, в квартире можно только жить.

Способ 3. Ипотека с использованием маткапитала

Самое популярное направление использования материнского капитала в России — улучшение жилищных условий. Сертификат можно использовать при получении ипотечного кредита или для погашения уже имеющейся задолженности по ипотеке. Причем для этого не нужно ждать, пока ребенку исполнится три года.

Использовать маткапитал можно и как первоначальный взнос по жилищному кредиту, на это соглашаются многие российские банки. Чтобы взять ипотеку под маткапитал, нужно следовать такому алгоритму:

- Найти подходящую квартиру в новостройке или на вторичном рынке.

- Получить одобрение на сделку в ПФР.

- Подобрать подходящий банк и ипотечную программу.

- Подать заявку на ипотеку.

- Подписать договор.

- Внести первый взнос сертификатом на маткапитал.

- Оформить жилье в собственность.

- Зарегистрировать в Росреестре обременение.

Вас заинтересует: Ипотека с маткапиталом — как использовать сертификат в качестве первоначального взноса

Способ 4. Акции банков

Банков в России достаточно много, и они активно борются за клиентов. Особенно агрессивную политику приходится вести небольшим финансовым учреждениям, которые завоевывают свою долю рынка. Один из инструментов — акции и спецпредложения.

Вполне реально встретить акцию, в рамках которой банк предлагает получить ипотеку без первоначального взноса. Как правило, это совместные акции банков и застройщиков, так что квартира будет только в конкретной новостройке.

Способ 5. Ипотека с залогом

Если у заемщика уже есть какая-либо ликвидная недвижимость в собственности — ее можно использовать в качестве залога при оформлении ипотеки. В таком случае первоначальный взнос также может быть не обязательным.

При этом нужно помнить о рисках и тщательно взвешивать свою платежеспособность. При серьезных нарушениях и просрочках банк может забрать залоговую недвижимость.

Способ 6. Дополнительное обеспечение

Дополнительным обеспечением называется залог любого ценного имущества. Не обязательно какой-либо недвижимости, как в предыдущем случае. Таким имуществом может быть:

- автомобиль;

- земельный участок;

- ценные бумаги;

- драгметаллы.

Подойдет любой высоколиквидный доходный актив. Сомнительное с этой точки зрения имущество банки не примут — специалисты кредитных организаций умеют хорошо оценивать степень ликвидности любого имущества.

Способ 7. Потребительский кредит для первоначального взноса

Способ не очень хороший и выгодный, но вполне работающий. А главное — подходящий большинству заемщиков, у которых нет денег на первый взнос по ипотеке.

Главный минус этого способа очевиден — переплата за квартиру получается огромной. А первые несколько лет нужно будет отдавать довольно большую сумму на обязательные платежи по всем кредитам. Существует риск не справиться с этими платежами. Стоит подумать и о своем нервном состоянии и взаимоотношениях в семье, которые могут испортиться на фоне такой финансовой нагрузки.

Вас заинтересует: Кредиты наличными только по паспорту в 2020 году