Для чего необходимы дебет и кредит

Содержание:

Причины появления

Образование положительного или отрицательного сальдо может быть связано со следующими обстоятельствами:

- При наличии задолженности за какой-либо из использованных ресурсов или оказанных услуг, её стоимость прибавляется к текущему значению оплаты за месяц, с необходимостью полного погашения.

- Если деньги внесены несвоевременно, сумма может оказаться неучтённой в процессе формирования счёта. В квитанции отмечается дата, до наступления которой потребитель должен окончательно расплатиться. Если в назначенный срок средства не будут внесены, с высокой долей вероятности положительное сальдо в квитанции возрастёт, по причине образования долга.

- Если владельцем своевременно не переданы в коммунальную организацию сведения о фактических показаниях индивидуальных приборов учёта. Если компания не располагает точными данными, в счёте указываются усреднённые величины, которые могут отличаться от фактических значений в ту или иную сторону, с образованием соответствующего сальдо.

- Возможна ошибка во время проведения банковских операций, в результате чего деньги не доходят до адресата.

В зависимости от правил, установленных коммунальными организациями в конкретном регионе, сведения результатов показаний счётчиков должны предоставляться в период от 23 по 26 число текущего месяца. В противном случае возможны расхождения в оформленной квитанции.

Для чего сальдо присутствует в квитанции

Соответствующая графа платежного документа может оставаться пустой если за отчетный период не наблюдалось расхождений между требованиями и фактом оплаты. Причин появления значения сальдо может быть несколько:

- накопленный за несколько периодов долг по оплате за поставки электроэнергии;

- нарушение крайних сроков оплаты и регистрация ее отсутствия. В данном случае последует перерасчет сразу после поступления требуемой суммы;

- расчет требований по средним коэффициентам при отсутствии показаний счетчиков. Эта причина может привести как к задолженности, так и к излишкам, все зависит от совпадения фактических данных с расчетными;

- сознательное внесение суммы, превышающей требуемую, также приводит к положительному сальдо в квитанции.

Важно! Используемый бланк требований оплаты за электроэнергию, содержит графу: «сумма отличная от итого». В нее плательщик собственноручно вносит информацию о платеже за прошлый период, если он совершен с опозданием или его сумма превышает требуемую

В текущем периоде следует вносить сумму в соответствии с требованиями поставщика.

Избежать появления отрицательного сальдо, в следствии расчетов по среднему коэффициенту, позволит своевременное предоставление показаний приборов учета. Действующие нормы определяют период с 23 по 26 число, ежемесячно. Для отправки показаний предусмотрено несколько способов:

- через интерне-сервис (личный кабинет);

- по звонку на номер, указанный в платежном документе;

- отправив сведения по e-mail;

- предоставив данные сотруднику банка или почтового отделения при оплате по квитанции за электроэнергию.

Соответственно, сальдо в «платежке» носит информативный характер, отображая действительный баланс по счету плательщика. Переживать при появлении в заданном поле цифр не стоит, в первую очередь необходимо выяснить причину, по которой образовался положительный или отрицательный остаток.

Что представляет собой сальдо?

В бухгалтерии очень много непонятных и непривычных простому человеку терминов, иногда кажется, что бухгалтера разговаривают на каком-то своем языке. Но если немного разобраться, то прежде казавшиеся сложными термины окажутся простыми и понятными.

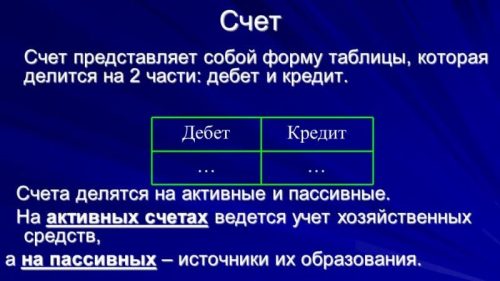

Дебет и кредит

Бухгалтера, подсчитывая различные денежные потоки, оперируют счетами. Специалисты разработали таблицу, в которой каждый возможный расход или доход расписан и пронумерован. Такой подход позволяет легко расписать все внутренние потоки и легко объяснить, что происходит в фирме. Некоторыми счетами пользуются очень часто и практически в любой фирме, другие специфичны и практически не используются.

Если на балансе предприятия числятся какие-то станки, они проводятся по счету «Основные средства». Любой бухгалтер, открывая учет основных средств, может увидеть и узнать их стоимость, когда были получены, когда спишутся и многое другое.

Каждый счет состоит из двух записей — дебет и кредит. С точки зрения бухгалтерии — это доход и расход. Если предприятие покупает новые станки, то в счете «основные средства» появится запись об этом с указанием стоимости, срока службы, амортизации и различных других вещей. Когда станок отработает свой срок и будет списан в утилизацию — в кредитной части счета «Основные средства» появится об этом запись.

Сальдо

Сальдо — это текущий остаток по счету. Считается сальдо так:

- Берется остаток за прошлый период.

- К нему прибавляются все доходные операции по счету. Все переводы и проводки, увеличивающие баланс счета — покупка новых станков, инструмента, зданий и так далее.

- Из полученного числа вычитаются все кредитные проводки и переводы. Все, что уменьшает баланс счета — списанный, сломанный, потерявший актуальность инструмент.

- Полученный результат и есть новое сальдо.

Предположим, что у предприятия десять рабочих станков — это сальдо за прошлый период. В прошлом году компания купила новых станков и списала два морально устаревших. Дебетные проводки — покупка четырех новых станков, кредитные проводки — списание двух старых. Соответственно, при подведении сальдо за прошлый год необходимо к старому сальдо (десять станков) прибавить дебетовые поступления (четыре станка) и вычесть кредитные проводки (два станка). Получаем, что сальдо по результатам прошлого года — двенадцать станков. Естественно, что это утрированный пример и он достаточно далек от реальности.

Виды сальдо

В зависимости от результатов сальдо бывает двух видов:

- дебетовое

- кредитное

Например, если предприятие отгрузило товар на миллион рублей, а деньги еще не перечислили, возникает кредитное сальдо. Такая ситуация происходит постоянно, поэтому ничего плохого в этом нет. Есть целая группа счетов, которые всегда дают отрицательный баланс. В противовес им есть группа счетов, которая всегда положительна. Например, любое предприятие, производящее товар, имеет средства производства. Это необязательно могут быть станки, компьютер для программиста такое же средство производства. Поэтому счет «Основные средства» всегда положителен и никогда не может быть отрицательным.

Сальдо во внешней торговле

Многое в оценке страны как делового партнера складывается из его деловой и финансовой состоятельности, поэтому неудивительно, что понятие сальдо используется в оценке государств. Различают два контекста, в которых используют понятие сальдо:

- сальдо торгового баланса;

- сальдо платежного баланса.

В первом случае в расчет принимаются все товары, которые то или иное государство импортирует и экспортирует. Если страна ввозит огромное количество импортных товаров, а сама ничего не производит — сальдо торгового баланса будет отрицательным. Это негативно сказывается на репутации государства, так как собственное производство у него отсутствует или производит слишком некачественную продукцию. Поэтому все развитые страны стремятся улучшить свои показатели торгового баланса.

Сальдо платежного баланса это подсчет всех денежных переводов, совершенных в определенное государство или из него. Отрицательное сальдо означает, что деньги выводятся из страны, а обратно не поступают. Из-за этого в государстве возникает недостаток денежных средств и центральный банк вынужден проводить эмиссию денежных средств. Это приводит к росту инфляции и ухудшению валютного курса страны. Такая ситуация негативно сказывается на экономику в целом и на благосостоянии граждан в частности.

Сальдо – это разность между поступлениями и расходами

Практически все слышали о таком термине, как сальдо. Что это такое, безусловно, известно всем бухгалтерам и экономистам. Но для большинства обывателей это слово ассоциируется лишь с понятием «разница».

Термин, который на слуху у всех, является один из основных в теории бухгалтерского учета. В самом общем смысле он действительно обозначает разность между поступлениями средств и всеми расходами за определенный промежуток времени.

Но это понятие на самом деле гораздо шире.

Сальдо – это итальянское слово, вошедшее в русский в качестве бухгалтерского термина еще в девятнадцатом веке. Буквально оно переводится как «расчет», «остаток», «расплата».

В экономическом смысле слово означало разницу между суммой дебета (приходного счета) и кредита (расходного счета). К двадцатому веку значение термина существенно расширилось, выйдя за рамки исключительно бухучета.

А в конце века оно уже начало использоваться также и в переносном смысле.

Дебетовое сальдо — это ситуация, при которой дебет превышает кредит, то есть показывает актив баланса по данному виду хозяйственных средств на определенный момент времени.

Кредитовое — это ситуация, при которой кредит больше дебета, что показывает состояние источников средств, используемых для ведения хозяйственной деятельности, и отражается в пассиве баланса.

Когда разница между дебетом и кредитом равняется нулю, счет по хозяйственной операции закрывается.

На практике анализируется, как правило, не вся история бухгалтерского учета с момента возникновения предприятия или фирмы, а только за определенный период, именуемый отчетным (месяц, квартал и т.д.). В связи с этим выделяют следующие понятия.

Совет!

Сальдо начальное (входящее)– это остаток по определенному счету на начало периода. Рассчитывается по данным предыдущих операций.

Конечное (исходящее) сальдо- это остаток по счету на дату окончания периода. Рассчитывается как сумма начального сальдо и всех оборотов за период.

Сальдо за период – итоговый результат всех операций, совершенных за конкретный период.

Кредитовый (или дебетовый) оборот за период – рассчитывается итог по счетам только за требуемый период.

Внимание!

В современно понимании по-прежнему, как и в девятнадцатом веке, сальдо – это разность итоговых записей по счетам дебета и кредита. Но помимо бухучета сегодня термин также используется и во внешнеэкономических связях.

Внешнеторговые отношения часто рассматриваются как сумма экспортируемых и импортируемых товаров за определенный период. В этом аспекте выделяют несколько его разновидностей.

Сальдо торгового баланса – результат вычисления разницы стоимости экспорта и импорта.

Считается, что отрицательный показатель является плохой тенденцией, поскольку означает, что в стране сложилась ситуация, при которой рынок наводнен ввезенной продукцией, что неизбежно приводит к ущемлению интересов отечественных производителей. Однако на практике далеко не всегда это так.

Внимание!

К примеру, Соединенные Штаты при таких показателей вполне успешно ведут хозяйство, являясь для всего мира эталоном экономического процветания и стабильности. Они научились использовать другие инструменты для урегулирования подобного положения.

Сальдо платежного баланса – результат расчета разности поступлений из-за границы и платежами за границу. Положительный показатель означает превышение денежный поступлений извне над платежами в обратном направлении.

Отрицательный показатель свидетельствует о превышении платежей из страны над поступлениями денег в страну. Это означает постепенное уменьшение валютных резервов государства.

Такой ситуации можно избежать только в том случае, если производить подобные расчеты исключительно в национальной валюте страны.

Что такое сальдо?

Сальдо – термин, который используется в бухгалтерском учете, экономике, банковском деле, а так же внешнеэкономической деятельности. Слово «сальдо» в переводе с итальянского языка, означает остаток, окончательный результат, итог или расчет.

В бухгалтерском учете сальдо – это итоговая сумма по каждому счету. Она рассчитывается как разница между дебетом и кредитом за определенный период времени. Сальдо внешнеэкономической деятельности – это разность между импортом и экспортом товаров.

Сальдо в бухгалтерии

Бухгалтерский учет представляет собой упорядоченную систему, состоящую из множества составляющих. Объектами учета являются все виды имущества предприятия и источники его формирования. Каждый объект учета отражается на специальном бухгалтерском счете.

Сальдо – это показатель остатка по каждому счету в денежном выражении на определенную дату.

В частности, сальдо по счетам учета имущества отражает следующую информацию:

- стоимость основных средств организации и нематериальных активов, за вычетом начисленной амортизации;

- стоимость материалов, ГСМ, запасных частей, инвентаря, спецодежды и обуви, товаров и тары, которые имеются в наличии;

- остаток денежных средств на рублевых и валютных счетах организации, а также в кассе предприятия;

- величину дебиторской задолженности покупателей за отгруженные, но не оплаченные продукцию, товары или услуги;

- сумму задолженности поставщиков, которая образовалась после перечисления аванса в счет предстоящей поставки ТМЦ;

- стоимость прочих активов предприятия.

Сальдо по счетам учета источников формирования имущества показывает:

- величину собственного капитала организации (уставный, добавочный, резервный капитал и нераспределенная прибыль);

- сумму долгосрочных кредитов и займов, срок погашения которых составляет более 1 года;

- сумму краткосрочных кредитов и займов со сроком погашения менее 1 года;

- величину задолженности перед контрагентами за работы, услуги и ТМЦ;

- сумму долга перед работниками предприятия по заработной плате;

- задолженность по налогам и сборам;

- прочие виды краткосрочной задолженности.

Каждый счет состоит из аналитических данных. К примеру, счет учета материалов подразделяется на субсчета: основные материалы, горюче-смазочные материалы, запасные части, хозяйственный и производственный инвентарь, спецодежда и спецоснастка, тара. В свою очередь, каждый субсчет состоит из отдельных конкретных наименований материалов. По каждой номенклатурной единице выводится сальдо.

Что такое дебет

Еще в средние века ремесленники и купцы вели амбарные книги, в которых записывали свои расходы и доходы. Каждый записывал обороты так, как ему было удобно, но в основном постранично: на развороте книги на одной стороне записывался приход (расход), а на другой расход (приход). Многие помечали: я должен, мне должны.

Так продолжалось до тех пор, пока итальянец Лука Пачоли, «отец» современной бухгалтерии, не предложил в своем главном труде, в главе «Трактат о записях и счетах», делить страницу на две части. Одна часть, дебет (в дословном переводе с латинского «debet» означает «он должен»), фиксировала все поступления, а кредит показывал уменьшение собственных средств.

При этом каждую цифру было необходимо записывать два раза: в правой и левой частях баланса. Такая запись называется двойной и принята за основу в современном бухгалтерском учете.

Так как без заимствованных средств сегодня вести бизнес довольно сложно, то в бухгалтерском учете появились два вида счетов: активные и пассивные.

На активных счетах учитываются все средства, которыми владеет фирма, на пассивных – источники их появления (уставный капитал, кредиты и т.д.). Поэтому на активных счетах показывается движение из кредита в дебет.

Здесь дебит показывает рост имущества (сырья, материалов, оборудования, денег в кассе или на счетах в банке и т.д.). На пассивных, наоборот, из дебита в кредит, что означает уменьшение долга фирмы перед поставщиком товаров, банком (погашение кредита) и т.д.

Что это такое

Слово сальдо пришло в русский язык из Италии (звучит как saldo), где обозначает расчет, остаток. В XIX веке купцы и люди, ведшие амбарные книги, стали использовать слово «сальдо» для обозначения разности между поступлениями и тратами, в основном денег, за определенный промежуток времени: месяц, квартал, год. Практически сразу же оно стало использоваться учеными экономистами в работах по теории экономики для описания движения средств. После этого сальдо стало обязательным термином бухгалтерского учета, показывающее итоговую сумму в денежном выражении по каждому счету.

Напомним, что бухучет представляет собой систему счетов, где фиксируется имущество организации, ведущей учет, на начало отчетного периода, его движение и источники формирования (при этом по каждому объекту учета открывается собственный счет). В конце периода подводятся итоги работы: сравнивается сумма на начало учета и на конец. Если в конце периода остаток на счете положительный – прибыло больше, чем убыло, то сальдо положительное. Если наоборот, то отрицательное.

Благодаря сальдо хозяин (руководитель) предприятия или организации может получить следующие данные:

- наличие основных средств в денежном выражении за вычетом их износа. Поясним. Здания, станки и оборудование работают. Следовательно, их первоначальная стоимость уменьшается. Это уменьшение называется амортизацией. Отняв от стоимости основных средств на начало отчетного периода начисленную сумму амортизационных расходов, получаем стоимость за вычетом износа, т.е. реальную стоимость на данный момент;

- стоимость сырья, вспомогательных материалов, ГСМ, запчастей, инвентаря, спецодежды и тары, которые находятся на складе (сырье и материалы переданные в производство, но еще не использованные, здесь не учитываются);

- остаток средств на рублевых и валютных счетах в банке;

- величину долга покупателей за отгруженную без предоплаты продукцию или выполненные работы (услуги);

- задолженность перед контрагентами (покупателями), оплатившими товар полностью или частично, но не получивших его до конца отчетного периода;

- стоимость других активов.

После заполнения счетов формируется баланс организации, состоящий из двух частей:

- пассив – правая сторона. Показывает задолженность перед контрагентами;

- актив – левая сторона. Здесь показываются все средства, находящиеся в собственности предприятия или организации.

При этом есть нюанс, который сложно понять людям без специального образования: в левой стороне поступление средств показывается по дебету (нам должны), выбытие – по кредиту (мы должны), а вот в правой все наоборот. Приход считается кредитом, выбытие – дебетом (подробнее по теме можете почитать тут).

Дебетовое сальдо, это мы должны или нам должны? По активной стороне баланса (активным счетам) – нам должны. По пассивной – наоборот, мы должны.

Пример

Чтобы понять, что такое сальдо в бухгалтерии, приведем пример для чайников. Для выведения сальдо взято движение денежных средств по расчетному счету. Цифры и сами записи условные (в реальном бухучете проводки записываются совершенно по-другому, но смысл тот же).

| Дебет | Кредит | ||

|---|---|---|---|

| Сальдо на начало месяца ( начальное ) | 1 350 211,25 | ||

| Расход (оплачено сырьё) | 516 321,00 | ||

| Приход (поступили средства за реализованную продукцию) | 4 890 000,00 | ||

| Расход (возвращен кредит банку) | 1 000 000,00 | ||

| Расход (выплачена заработная плата) | 3 569 741,90 | ||

| Расход (уплачены налоги) | 583 578,09 | ||

| Оборот по дебету | 4 890 000,00 | Оборот по кредиту | 5 669 640,99 |

| Сальдо на конец месяца ( конечное ) | 570, 570,26 |

Отметим, что если баланс не сходится, то проводится сверка сальдо по каждому счету.

Функции

Сальдо крайне важно для анализа деятельности предприятия. Оно требуется для выяснения текущего финансового состояния компании

На основании показателя можно выяснить следующие моменты:

- доходность предприятия;

- стабильное функционирование компании;

- анализ прибыльности организации за разные периоды.

К примеру, предприятие фиксировало показатели сальдо на протяжении всего периода своей деятельности. Компания открыла новое направление. Ранее сальдо находилось ближе к нулю, а после введения нового направления начало резко расти. Это свидетельствует о том, что нововведение повысило доходность предприятия.

Пример

30 марта организация получила 500 000 рублей. В этот же день средства были потрачены на аренду помещения в размере 100 000 рублей. Начальное сальдо на 1 апреля составит 400 000 рублей.

Сальдо в коммунальных платежах

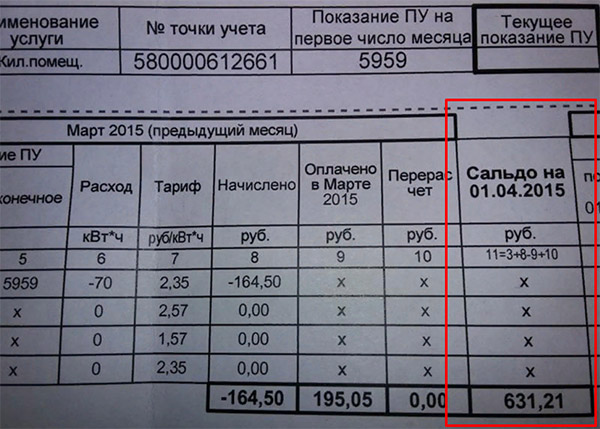

Такое слово, как сальдо, известно каждому человеку достаточно давно, и ассоциируется оно непосредственно с бухгалтерским учетом, внешней торговлей и экономикой. Слово сальдо можно встретить в квитанции об уплате коммунальных услуг. Какой смысл несет это слово, мало кому известно, поэтому пришло время выяснить подробности.

Сальдо в квитанциях об уплате электроэнергии

Первоначально важно сообщить, что сальдо в переводе с итальянского означает «разница». В русском языке это слово обозначает оно «разницу между двумя величинами»

Используется данный термин преимущественно в квитанциях об уплате коммунальных услуг.

Этими «двумя величинами» выступают следующие факторы:

- задолженность об уплате за электроэнергию в указанный период времени.

- сумма оплаты, которая оплачивается плательщиком.

Для чего вписывается

Если в квитанции о коммунальных платежах обнаруживается такой термин, как сальдо, то сразу же формируется вопрос о том, откуда он появился. Одними из основных причин, которые бы способствовали появлению этого слова в квитанции, являются:

Если у человека имеется задолженность. Сумма, которую потребитель электроэнергии не оплатил за прошедший период, прибавляется к текущей, после чего подсчитывается общее значение для оплаты.

При несвоевременном поступлении финансов на счет при оплате за электрическую энергию. В квитанциях коммунальных платежей указывается срок, до какого числа поточного месяца следует осуществить оплату. Если оплата не будет сделана до указанного числа, то высока вероятность того, что в последующей квитанции будет отображена сумма задолженности.

Отсутствие фактических значений показаний приборов

В таком случае, если контроллер не узнает точные показания приборов, то во внимание принимается среднее значение. Расчет производится исходя из средних величин расходов за месяц.

Важно! Если плательщиком был осуществлен платеж в прошлом месяце, то он должен получить соответствующую квитанцию. В квитанции используется графа, которая называется «сумма, отличная от итого»

В этой графе обозначаются сведения о том, сколько нужно оплачивать. Оплата осуществляется исключительно в размере той суммы, которая указывается в начислениях за протекающий месяц.

Сроки для сообщения показаний у потребителей электрической энергии соответствуют датам с 23 по 26 число каждого месяца. Именно в этот промежуток времени нужно подавать данные в энергослужбу. В противном случае, потребителю грозит необходимость проведения разборов.

Отправлять показания электросчетчика в энергослужбу можно различными способами.

Для этого существуют варианты: звонок на горячую линию, заполнение сведений в личном кабинете, отправка входящего сообщения на электронную почту, передача значений непосредственному контроллеру в день его прихода.

! Оплату за потребленную электроэнергию можно осуществлять различными способами: на почте, в банке или при помощи личного кабинета.

Что означают цифровые показатели

Сальдо являет собой разницу между суммой денег, которую оплатил потребитель электроэнергии, и начислением энергослужбой. Если значение «сальдо» является нулевым, то это означает, что потребитель переплатил деньги.

! Сальдо является цифровым значением разницы между доходами и расходами определенных организаций.

Для составления сальдо специалисты используют оборотно-сальдовую ведомость. В этой ведомости указывается входящее и исходящее значение всех финансовых операций. Если вместо нуля в графе сальдо стоит некоторая сумма, то она указывает на то, что у потребителя имеется задолженность. Причинами возникновения задолженности являются различные факторы. К ним относятся:

- несвоевременная оплата;

- отсутствие оплаты;

- неучтенные показания приборов;

- оплата, которая прошла после формирования квитанции.

Сальдо можно обнаружить к квитанции, которая присылается ЖКХ ежемесячно. Это может быть не обязательно квитанция об уплате электроэнергии, но еще и счета за газ, вывоз ТТП, водоснабжение и т.п. В ЖКХ слово «сальдо» используется достаточно часто, так как оно представляет собой разницу между двумя значениями.

Наличие положительного значения сальдо необходимо как можно быстрее погасить или выяснить причины его возникновения. Если этого не сделать, то повышается вероятность назначения штрафа или пени. Остаток сальдо с нулевым значением говорит о том, что человек является прилежным налогоплательщиком.

Рекомендуется осуществлять оплату за услуги ЖКХ ежемесячно и в определенные сроки, чтобы исключить возникновение серьезных проблем.

Сальдо — что это такое простыми словами

Сальдо – термин, который используется в бухгалтерском учете, экономике, банковском деле, а так же внешнеэкономической деятельности. Слово «сальдо» в переводе с итальянского языка, означает остаток, окончательный результат, итог или расчет.

В бухгалтерском учете сальдо – это итоговая сумма по каждому счету. Она рассчитывается как разница между дебетом и кредитом за определенный период времени. Сальдо внешнеэкономической деятельности – это разность между импортом и экспортом товаров.

Пример сальдо по субсчету

Рассмотрим пример. Допустим, на складах организации по состоянию на определенную дату, имеются в наличии следующие основные материалы:

| Номенклатура | Цена, руб. | Количество | Сумма, руб. |

| Лист г/к 10, тонн | 25 000,00 | 0,5 | 12 500,00 |

| Швеллер, тонн | 30 000,00 | 1,2 | 36 000,00 |

| Болт, кг | 1 100,00 | 10 | 11 000,00 |

| Итого: | — | — | 59 500,00 |

Сальдо по субсчету «Основные материалы» складывается из суммы остатков по каждой номенклатурной единице. На конец периода сальдо составляет 59 500 рублей.

На основе сальдо по всем бухгалтерским счетам формируется главный бухгалтерский отчетный документ – баланс организации.

Виды сальдо, их характеристика

Сальдо на начало периода (начальное) – показывает информацию об остатках на счетах учета на начало любого периода — года, квартала, месяца.

https://www.youtube.com/watch?v=piA5h3GlCsA

Сальдо на конец периода (конечное) – показывает информацию об итогах на счетах учета на конец периода.

Пример. Имеется следующая информация о движении денежных средств в организации за год:

| Наименованиесчета | Остаток на 1 января | Приход | Расход | Остаток на 31 декабря |

| Расчетный счет в банке | 25 000,00 | 10 560 000,00 | 10 570 000,00 | 15 000,00 |

| Касса | 1 000,00 | 45 000,00 | 46 000,00 | 0,00 |

| Итого: | 26 000,00 | 10 605 000,00 | 10 616 000,00 | 15 000,00 |

В приведенном примере по счету бухгалтерского учета «Расчетный счет» начальное сальдо составляет 25 тыс.руб., конечное сальдо -15 тыс.руб. По счету бухгалтерского учета «Касса» начальное сальдо равно 1 тыс.руб., конечное сальдо равно нулю.

Аналогично можно определить начальное и конечное сальдо за любой другой период – месяц, квартал. Для этого нужно взять итоги на начало периода, приход и расход за нужный отрезок времени, и вычислить конечное сальдо.

По отражению в балансе организации сальдо подразделяется на дебетовое и кредитовое.

Дебетовое (или активное) сальдо образуется на счетах учета имущества и отражается в активе баланса. Дебетовое сальдо означает наличие актива или задолженности в пользу организации.

Кредитовое сальдо образуется на счетах учета источников имущества, и отражается в пассиве баланса. Кредитовое сальдо говорит о задолженности организации перед контрагентами, персоналом, налоговыми органами, кредитными учреждениями или учредителями.

В приведенных примерах по учету материалов и денежных средств сальдо дебетовое, или активное.

Пример формирования кредитового сальдо

Информация о начисленной и выплаченной заработной плате персоналу организации в декабре:

| Фамилия, имя, отчество | Задолженность на 1 декабря | Выплачено в декабре | Начислено за декабрь | Задолженность на 31 декабря |

| Иванов И.С. | 10 000,00 | 10 000,00 | 12 000,00 | 12 000,00 |

| Петров М.Н. | 15 000,00 | 15 000,00 | 17 000,00 | 17 000,00 |

| Сидоров В.А. | 12 000,00 | 12 000,00 | 13 000,00 | 13 000,00 |

| Итого: | 37 000,00 | 37 000,00 | 42 000,00 | 42 000,00 |

Начисление сумм оплаты труда увеличивает задолженность фирмы перед каждым ее сотрудником, выплата же уменьшает эту задолженность.

На конец любого периода сальдо по счету учета расчетов с персоналом есть всегда, т.к. выплата зарплаты за текущий период производится в следующем месяце. Следовательно, каждый сотрудник является кредитором организации. Отсюда название остатка задолженности – кредитовое сальдо.

Аналогично рассчитывается кредитовое сальдо и по другим счетам учета расчетов: с контрагентами, бюджетом и внебюджетными фондами, учредителями, прочими кредиторами.

В конце месяца бухгалтер подсчитывает итоги по каждому счету учета и выводит сальдо. При этом выполняется главное правило баланса: сумма сальдо по всем счетам по дебету равна сумме сальдо по кредиту.

Значение термина «сальдо»

Подобная графа может появиться относительно любого платежа, включая электрическую энергию, газ, холодную или горячую воду и прочие. Этот стандартный бухгалтерский термин пришёл к нам из итальянского языка и обозначает разность между внесённой потребителем платой и размером оплаченных услуг или ресурсов.

Он применяется не только в коммунальных платежах, но и любых видах расчётов, включая международную и внутреннюю торговлю, платёжный баланс и другие сферы деятельности.

Возможно отображение в квитанции следующего сальдо:

- отрицательного – свидетельствует о переплате за данный вид ресурсов;

- положительного – предупреждает о наличии задолженности по соответствующей позиции.

Нулевое сальдо означает, что владелец полностью оплатил предоставленные услуги, без задолженности или превышения необходимой суммы. В этом случае его размер будет совпадать с размером суммы, подлежащей оплате по итогам текущего месяца.

Эта величина указывается отдельным столбцом, с указанием даты, на которую приводится.

Она может определяться:

- по началу отчётного месяца — будет называться входящим,

- по концу отчётного месяца или другого периода — исходящим.