Как вернуть в магазин товар, купленный в кредит?

Содержание:

- Условия возврата товара по кредиту

- Какие ситуации могут возникнуть при возврате купленного в кредит товара?

- Могу ли я отказаться от оформленного кредита?

- Какие средства подлежат возврату, а какие — нет?

- Отдельные нюансы при возврате товаров, приобретенных в кредит

- Как расторгнуть договор с банком и продавцом?

- Возврат товара в кредит — как происходит?

- Как вернуть товар, купленный в кредит: пошаговая инструкция

- Как вернуть товар, купленный в кредит: пошаговая инструкция

- Процедура возврата или обмена покупки

- Отказ от кредита и досрочное погашение

- Закрывайте кредит на товар немедля!

- «Погасить нельзя отказать»

Условия возврата товара по кредиту

Можно ли вернуть продукцию, купленную в кредит, и компенсировать платежи, если за нее уже выплачена определенная сумма? В таком случае товар проверяют на недостатки, узнают их причину и после того, как будет установлено, что вины покупателя нет, он вправе вернуть товар без обмена, забрав выплаченные средства назад.

Главным условием возврата товара является доказательство непричастности покупателя к поломке. Экспертиза технически сложного товара может инициироваться как продавцом, так и покупателем перед обращением, чтобы избежать уклонения продавца от ответственности и заказных экспертиз.

Компенсация стоимости товара и процентов происходит по отдельности, что необходимо помнить, обращаясь с заявлением о возврате потраченных денег. Если пользователь настаивает сдать товар и вернуть деньги, придется подготовить такие документы для предъявления в банк:

- акт о возврате товара продавцу или претензию, которую подписал директор торговой точки;

- заявление о досрочном расторжении договора по кредиту;

- договор залога, если он есть;

- паспорт.

Чтобы избежать штрафов и неустоек перед банком, на время проведения экспертизы или разрешения ситуации с документами, покупатель обязан исправно платить кредит.

Какие ситуации могут возникнуть при возврате купленного в кредит товара?

Вся щекотливость этих ситуаций объясняется тем, что товар, купленный по договору потребительского кредитования является предметом залога банка, поэтому любые манипуляции с товаром (обмен/возврат) должны быть согласованы с банком.

Формально, пока товар находится в залоге, покупатель только временно владеет им до полного завершение действия кредитного договора. Поэтому, с целью не нарушения действия кредитного договора, стоит уточнить как в данном договоре регулируются отношения в случае возврата или обмена товара. В большинстве случаев это будет выглядеть так как написано ниже.

# Возврат товара ненадлежащего качества при действующем кредитном договоре

Самая распространенная ситуация. Человек купил телевизор в кредит, сделал 1-2 ежемесячных платежа, или вообще только привез домой, а он оказался с браком. Что делать? Отметим, что это является технически сложным товаром, поэтому здесь могут быть тонкости вроде технической экспертизы. Но это не главное. Товар куплен, но не работает. Покупатель может попробовать сдать его в сервисный гарантийный центр, либо вернуть/обменять.

К слову, в законе предусмотрены ограничения на типы товаров надлежащего качества, которые не подлежат обмену или возврату. С их перечнем можно ознакомиться в Постановлении Правительства РФ от 19.01.1998 N 55 (ред. от 19.09.2015)..

Шаг 1. Пишем заявление в 2х экземплярах (один себе) о расторжении договора купли-продажи с требованием возмещения уплаченных процентов по данному кредиту. В заявлении необходимо указать номер банковского ссудного счета, а также приложить копии кредитного договора. Отправляете документы по почте, либо личным вручением одному из сотрудников магазина. Также, желательно приложить документы и выписки, подтверждающие осуществленные платежи по кредиту. Как уже писали выше, продавец обязан перечислить средств в банк в течение 10 дней с момента получения заявления от покупателя.

Шаг 2. Составляется акт возврата товара. Это главный документ, подтверждающий факт возвращенного товара. В случае внесения первоначального взноса, последний возвращается покупателю на кассе, либо на банковский счет при оплате картой. Оставшиеся средства перечисляются на банковский счет.

Шаг 3. Подача документов в банк. Подается заявление на досрочное прекращение кредитного договора вследствие существенного изменения условий, а именно – расторжение договора купли продажи между покупателем и продавцом. В банк нужно подать вместе указанным заявлением документы, подтверждающие факт возврата товара (акт о возврате, копию претензии в магазине о расторжении договора купли-продажи). Также, для собственного спокойствия нужно попросить выписать справку о закрытии ссудного счета и договора кредита.

Важно: до момента закрытия кредитного договора нужно вносить ежемесячные платежи как и полагается в срок, даже если товар находился какое-то время на гарантийном ремонте. При этом, покупатель сможет требовать возврат процентов только за фактические дни отсутствия товара.

# Возврата товара с заменой на другой аналогичный при действующем кредитном договоре

Если товар сломался, то клиент вправе потребовать его обменять на другой аналогичный, даже если этот товар куплен на кредитные деньги.

Шаг 1. Составляется заявление на обмена товара. Возвращаете товар, получаете другой.

Шаг 2. Передаете в банк документы: акт о возврате, документы на новый товар, заявление обмена.

# Возврат товара ненадлежащего качества при закрытом кредитном договоре

Это ситуация самая простая. Нужно получить справку в банке о закрытом кредитном договоре и отсутствия задолженности по ссудному счету. С этой бумагой обратиться в магазин с заявлением о расторжении договора купли-продажи с указанием причины (например, брак, или затягивание сроков гарантийного ремонта)

Могу ли я отказаться от оформленного кредита?

Да, практика отказа от кредита с подписанным договором существует. На вашей стороне – правила ст. 807 Гражданского кодекса РФ. В этой статье прописаны особенности оформления договора займов и потребительских кредитов в том числе. Также регулирует такую форму отношений банк – клиент Федеральный закон «О потребительском кредите (займе)». Договор считается заключенным, когда вы получаете от банка деньги. То есть, подписанная бумага – это ещё не всё. До того, как банк перечислит вам деньги или вы заберёте их в кассе кредитной организации самостоятельно, вы можете обратиться к кредитору и заявить о желании расторгнуть договор.

В такой ситуации банк вам не может отказать – на вашей стороне закон. Вам понадобится обратиться в банк, объяснить ситуацию и указать, что вы отказываетесь от кредита на основании Федерального закона. Не забудьте получить документ, который будет подтверждать ваш отказ в кредите, расторжение договора и то, что вы не получали денежные средства.

Какие средства подлежат возврату, а какие — нет?

Как правило, кредит не дают, если клиент отказывается вносить первоначальный взнос. Более того, банк зачастую требует оформить страховку, явно намекая, что за отказ оформить страховку последует отказ в кредите. В течение оплаты товара еще значительная сумма уходит на проценты. Так что же из всего этого будет возвращено, а что — нет?

Главное, что нужно запомнить: деньги за уже оплаченные дни страховки, а также оплаченные проценты и комиссии за время пользования исправным товаром возвращены не будут. Из этого следует, что, если товар по итогу оказался некачественным с самого начала, банк будет обязан выплатить все проценты и комиссии, внесенные покупателем.

Справка: кроме того, все штрафы и пеня, возникшие по причине просроченных платежей, так же не подлежат возврату.

Наличные, внесенные в качестве первоначального взноса, а также все платежи в пользу основного долга в обязательном порядке должны вернуться к покупателю в полном объеме. Также допускается возвращение страховки, но только за уплаченные дни «наперед». За уже прошедшие дни, покрытые страховкой, взнос не возвращается.

Отдельные нюансы при возврате товаров, приобретенных в кредит

В связи с возвратом купленных в кредит товаров, может возникнуть множество различных спорных ситуаций. Одной из наиболее распространенных является такой договор, по которому купленный товар выступает также залоговым имуществом по данному кредиту. Единственным возможным механизмом действий в таковой ситуации является обращение в банк и согласование данного вопроса с его сотрудниками, так как продавать и передавать залоговое имущество собственник не имеет права.

Некоторые магазины могут идти на компромисс и перезаключать наличествующий договор кредита на себя при возврате товара, но таковые действия являются скорее исключением из правил, чем общепринятой практикой.

Следует также предостеречь покупателей от самых распространенных ошибок, совершаемых при подобных операциях:

- Ни в коем случае нельзя прекращать перечислять платежи по кредиту вплоть до его окончательного закрытия. Даже если магазин проводит экспертизу, это не является основанием для прекращения или приостановления действия кредитного договора.

- В случае, если магазин отказывается принимать товар, покупатель может назначить собственную экспертизу или решать данный вопрос в судебном порядке. В таковом случае кредит всё равно подлежит оплате, однако все издержки на закрытие такового кредита, расходы и проценты, а также стоимость экспертизы и судебных издержек, если правота покупателя будет доказана, будут оплачиваться продавцом.

- Уплата дополнительных комиссий банку за перевод средств с одного счета на другой при закрытии кредитного договора с излишками на кредитном счету клиента, является незаконной – все компенсации уже выполненных выплат и процентов со стороны магазина должны быть предоставлены банком клиенту в полной мере.

Следует помнить, что при возврате или обмене товара, магазин обязан погасить все уже выплаченные покупателем средства по телу кредита и проценты, а не только оставшуюся стоимость кредитного договора. Излишки, как было сказано выше, подлежат возврату непосредственно через банк самим клиентом.

В случае, если необходимости заменять товар нету, а клиент согласен на замену такового изделия, может возникнуть несколько различных ситуаций. Если стоимость нового товара будет аналогичной, а купленный товар не являлся залоговым имуществом – то никаких дополнительных действий совершать не надо, в том числе и закрывать действующий кредитный договор. Если же цена нового изделия выше – покупатель должен будет оплатить разницу в таковой стоимости. При меньшей цене – излишки также должны быть переведены магазином на открытый в процессе покупки кредитный счёт клиента.

Обратите внимание

Даже если кредит на товар не был взят в магазине, а был получен от микрофинансовых организаций либо по договору займа от физических лиц, если таковые договора предусматривали целевое использование кредита для покупки определенной вещи, а таковая вещь оказалась некачественной, покупатель имеет полное право требовать от магазина уплаты всех затраченных на покупку средств и компенсации процентов за использование заемных денег.

Судебный порядок урегулирования разногласий с продавцом возможен исключительно после составления на его имя письменной претензии, которая должна быть рассмотрена данным магазином в 10-дневный срок. Отсутствие претензий может служить основанием для отказа в принятии иска, так как не был соблюден регламент процедуры возврата некачественного изделия.

Как расторгнуть договор с банком и продавцом?

Некачественная покупка, да и еще совершена в займ всегда является эмоционально неприятной и требует больших затрат времени на разбирательства, которые нередко заканчиваются даже судом, а как известно это очень затяжной процесс.

Однако потребителю необходимо знать о том, что в случае оплаты товарной единицы деньгами, взятыми в кредит в банке, ему необходимо известить банк о претензиях к магазину, и в дальнейшем предоставить официальный акт купли-продажи с целью расторжения договора кредитования.

В случае если реализатор аннулировал данную договоренность, кредитор возвращает клиенту всю сумму, внесенную на счет учреждения. После произведения всех выплат, банк закрывает текущую ссуду.

Но стоит отметить, что в идеальном варианте развиваются события только тех дел, в которых потребители уделили должное внимание пунктам об условиях осуществления покупки и ситуациям с возвратом и обменом, но практика показывает, что таких максимально рассудительных заемщиков совсем немного. Расторжение сделки с продавцом начинается после указания причин отказа от приобретения, после рассмотрения дела переходит к компетентным экспертам реализатора

Расторжение сделки с продавцом начинается после указания причин отказа от приобретения, после рассмотрения дела переходит к компетентным экспертам реализатора.

Как правило, недорогие покупки салоны стараются принять сразу после обращения и без проблем выплачивают компенсацию клиентам, дабы сохранить свою репутацию.

Что касается дорогих приобретений, то с ними чаще всего возникает официозная волокита, после разбирательства в которой пользователь может получить расчет на кассе, то есть магазин возвращает оплаченную сумму сполна. Расторжение договора начинается после того, как пользователь удовлетворил свои претензии.

Возврат товара в кредит — как происходит?

Следует акцентировать внимание на том, какой товар можно вернуть по закону, а какой — нет (это как с разными видами страховок, хотя, например, пенсионная является обязательной). Согласно нормативным требованиям, возврату или обмену подлежит любой продукт (не включенный Постановлением Правительства РФ в перечень товаров, не подлежащих обмену и возврату), который не устроил покупателя по следующим параметрам:

- Внешний вид;

- Размер;

- Модель;

- Цветовая гамма;

- Комплектация.

Кроме того, обязательными условиями является то, что сохранен товарный вид приобретения, потребительские свойства, заводские ярлыки и пломбы производителя.

То есть, вне зависимости от того, был ли расчет наличными или же приобретение осуществлялось в кредит, условия обмена и возврата ничем не отличаются, с той лишь разницей, что в первом случае магазин возвращает деньги покупателю, в во втором случае — банку.

Вам будет интересно: статья 156 УК РФ в последней редакции 2018 года.

Вся процедура происходит следующим образом:

- Покупатель приходит в магазин и сообщает о своем намерении получить назад деньги за совершенную покупку.

- Сотрудники магазина определяют соответствие приобретения требованиям, делающим возможным возврат.

- Заполняется специальная документальная форма.

- После этого магазин возвращает деньги в банк и досрочно закрывает кредитный договор.

Единственный момент — в том случае, если был осуществлен первичный взнос, то эту сумму магазин возвращает непосредственно своему клиенту. От покупателя больше ничего не требуется.

Как вернуть товар купленный в кредит по закону?

Как уже было указано выше, требование о возврате товара, отвечающего перечисленным параметрам, совершенно законно — этот вопрос регламентируется статьей 25 Федерального закона «О защите прав потребителей». Кроме того, рассматриваемые операции возможны только лишь в том случае, если с момента осуществления сделки прошло не более 14 календарных дней.

Касательно необходимости чека для осуществления рассматриваемой операции — закон о защите прав потребителей гласит о том, что этот документ может быть заменен показаниями свидетелей, которые подтвердят факт покупки.

В теории все действительно так, однако на практике это будет крайне затруднительно — показания свидетелей будут учитываться только в суде. Да и то, найти людей, которые будут подобные вещи подтверждать очень сложно.

Возврат товара купленного в кредит в течении 14 дней

Как уже было упомянуто выше, эти процедуры возможны только в том случае, если с момента заключения сделки прошло не более 14 дней. Вне зависимости от любых других условий. В том случае, если несоответствие покупки требованиям клиента были обнаружены позже, то обмен и возврат невозможны.

Как вернуть товар, купленный в кредит: пошаговая инструкция

Самое главное правило, которое нужно обязательно соблюдать, — своевременно осуществлять платежи по кредиту. Даже если товар некачественный, с начала разбирательства до результата может пройти много времени, банк насчитает пени за просрочку, который придется выплачивать клиенту.

Можно ли вернуть товар и как действовать?

1. Обратитесь в магазин, где вы делали покупку. Напишите претензию с требование сделать возврат и вернуть сумму погашенного кредита. К заявлению приложите чеки, подтверждающие ваши оплаты

Важно знать, что магазин возмещает только стоимость товара, плату за пользование кредитом, платежи по страховке и дополнительные услуги банка он не оплачивает. Магазин будет рассматривать претензию в течение определенного срока

Если принято решение сделать возврат, продавец или управляющий обязаны подтвердить расторжение договора купли-продажи соответствующим документом.

2. Когда вопросы с магазином решены, обращайтесь в банк. На его адрес пишите заявление о расторжении договора, оформленного в кредит. Специалисту банка предоставьте документ о расторжении из магазина, а в заявлении обязательно укажите, что товар возвращен продавцу.

Как получить деньги?

При отказе от товара, купленного в кредит, возврат первоначального взноса осуществляет магазин, а платежей по кредиту — банк. Магазин обязан отдать ту сумму, которая была выплачена, не взимая никаких процентов и платежей за перевод. Если при покупке вы оплатили 3000 рублей в кассу магазина, то такая же сумма должна вернуться.

В банке сделают перерасчет и вернут сумму за вычетом процентов. Комиссии за выдачу денег нет, сотрудники банковской организации обязаны выдать деньги через кассу или перевести на другой счет клиента.

Не забудьте закрыть счет в банке!

После возврата денег клиенту, банк не закрывает его счет. Чтобы не начислялось процентов за обслуживание, напишите заявление на расторжение договора, закрытие счета. Потребуйте у сотрудника документ, который подтвердит, что банк не имеет к вам претензий. Только после того, как все вопросы с банком решены, вам выданы средства, а счет закрыт, можно прекращать осуществлять платежи по кредиту.

Что делать, если не удалось договориться?

Если магазин иди кредитная организация отказываются возвращать деньги, уплаченные за товар, и не принимают претензий, не стоит сдаваться. Добиться справедливости можно в судебном порядке. В зависимости от цены иска и стоимости товара заявление подается в мировой или районный суд. Если вы не чувствуете уверенности в суде и не обладаете необходимыми знаниями, лучше обратиться к юристу.

Возврат товара, приобретенного в кредит, — долгая и сложная, но вполне осуществимая процедура. Вначале необходимо обратиться в магазин, вернуть товар и расторгнуть договор, затем написать заявление в банке на выдачу средств и расторжение договора. Если организация отказывается принимать некачественный товар и возвращать средства, на помощь придет районный или мировой суд.

Как вернуть товар, купленный в кредит: пошаговая инструкция

Для возврата продукции, приобретенной за счет заемных средств, придется сначала вернуть ее в магазин, получить денежные средства и затем погасить за счет них кредитные обязательства. Рассмотрим всю процедуру более подробно.

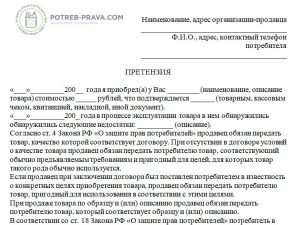

Шаг 1 – Направление заявления продавцу

Возврат денежных средств осуществляется на основании заявления потребителя. Оно должно быть оформлено в письменном виде. В тексте документа нужно указать обязательную информацию:

- название организации-продавца и ее местоположение;

- ФИО клиента, его место проживания, контактный телефон;

- дату совершения покупки;

- стоимость товара;

- причины обращения за возвратом;

- ссылки на статьи Закона № 2300-1;

- просьбу вернуть деньги;

- перечень приложений;

- дату и подпись.

Заявление составляется в двух экземплярах. Один следует вручить сотруднику продавца, на втором ставится входящий штамп с датой и подписью.

Если у покупателя нет возможности посетить магазин лично с целью вручения претензии продавцу, рекомендуем привлечь опытного юриста, оформив на него доверенность. Специалист поможет составить заявление, подготовит доказательства, подтверждающие факт покупки, и вручит пакет документации продавцу.

В случае, когда магазин находится в другом населенном пункте или товар приобретался дистанционно, заявление направляется продавцу заказным письмом с уведомлением. Также можно организовать доставку курьерской службой. В обоих случаях продавец заполняет извещение о получении корреспонденции. В дальнейшем оно может понадобиться при рассмотрении спора в суде.

Шаг 2 – Получение денег за товар

После поступления заявления магазин выясняет причины возврата товара. Возврат качественной продукции оформляется сразу же, если покупатель отказался от обмена товара. Денежные средства перечисляются на счет потребителя в течение 10 дней с момента обращения к продавцу.

При возврате некачественного изделия может понадобиться дополнительная проверка, которая проводится в течение 20 дней (часть 1 статьи 21 Закона № 2300-1). Если товар направлен на экспертизу качества, покупателю придется подождать 45 дней (часть 1 статьи 20 Закона № 2300-1). После проведения дополнительной проверки и экспертизы денежные средства возвращаются покупателю.

Шаг 3 – Обращение в банк за расторжением кредитного договора

Возврат денежных средств за товар не освобождает покупателя от обязанности вносить ежемесячные платежи по кредиту

Спор с продавцом по поводу расторжения договора купли-продажи может затянуться, поэтому важно решить вопрос с займом. Желательно выбрать один из вариантов:

- Закрыть кредит, оплатив основной долг и проценты, а затем обратиться к покупателю за возвратом товара.

- Ежемесячно вносить платежи по кредиту и параллельно решать вопрос о возврате денежных средств.

Первый вариант является предпочтительным, поскольку гражданин не переплачивает по кредиту. В дальнейшем при положительном решении конфликта с магазином денежные средства возвращаются в полном объеме. Однако, он не подойдет покупателем, у которых нет свободных денежных средств для закрытия займа.

Во втором случае потребитель переплачивает по процентам по займу, поскольку после обращения в магазин с заявлением о возврате он продолжает платить ежемесячные платежи по кредиту. При получении денежных средств за товар приходится решать вопрос компенсации расходов на уплату процентов, что приводит к возникновению нового спора.

В случае обращения в банк за прекращением кредитного договора потребитель пишет еще одно заявление, которое составляется аналогичным образом.

Шаг 4 – Возврат кредитных средств

Следует внимательно изучить условия о возврате кредитных средств банку. Возможно злоупотребление правами со стороны кредитной организации и нарушение интересов покупателей. Поэтому рекомендуем как можно раньше обратиться за помощью к квалифицированному юристу, который проследит за тем, чтобы работники банка не нарушали условия договора и требования законодательства.

После возврата денежных средств потребуется взять справку о том, что гражданин ничего не должен банку. Также нужно подготовить платежные документы, подтверждающие уплату процентов. Они понадобятся для получения компенсации от продавца.

Шаг 5 – Возмещение процентов, уплаченных по кредиту

В соответствии со статьей 18 Закона № 2300-1 продавец обязан возместить покупателю все убытки, причиненные покупателю вследствие продажи некачественной продукции. К таким убыткам относят в том числе проценты по кредиту, уплаченные до момента расторжения договора о займе. При этом нужно доказать, что убытки возникли в связи с продажей некачественного изделия.

Процедура возврата или обмена покупки

Возврат товара, проданного в кредит, и расторжение договора займа с банком – это две различные процедуры.

Расторжение договора с продавцом

Сначала необходимо обратиться в магазин. Если товар ненадлежащего качества, пишется претензия в произвольной форме. В случае возврата товара надлежащего качества нужно написать заявление с указанием причин отказа от приобретения. Один экземпляр претензии/заявления остается в магазине, второй (с отметкой продавца о принятии копии) – у покупателя.

Если продавец согласен принять проданный товар, клиент получает акт о возврате товара и ту сумму, которую он внес наличными в кассу магазина.

Иногда магазин не выдает аванс наличными, а делает перевод на банковский счет покупателя. После завершения процедуры нужно как можно быстрее расторгнуть договор займа с банком.

Отказ от кредита и досрочное погашение

Досрочное погашение кредита регулируют поправки в статьях 809 и 810 ГК РФ – заемщик имеет полное право на досрочное погашение кредита. Выплатить ссуду раньше сроков можно полностью или частями. В случае полного досрочного погашения закрывается кредитный договор.

Вы можете досрочно погасить ссуду без согласия банка, но уведомить кредитора о своём намерении выплатить заём вы должны за 30 дней до погашения. Изучите условия вашего кредитного договора – у некоторых банков этот срок может быть меньше.

По правилам досрочного погашения, деньги списываются строго по графику платежей. В этот момент и закрывается кредитный договор. Например, вы должны погашать кредит каждое 13 число месяца. Если вы вносите полную сумму 11 и 12, то спишутся средства в счёт погашения долга только 13 числа. Соответственно, 13 числа закроется кредитный договор.

Перед тем, как досрочно погасить кредит, обратитесь в банк и узнайте полную сумму долга, либо ознакомьтесь с условиями в мобильном приложении. Вам понадобится погасить всю сумму с учётом каждой копейки, чтобы кредитный договор считался закрытым. Иначе у вас образуется задолженность перед банком.

После того, как вы выплатите всю сумму займа, потребуйте в банке справку о том, что кредит погашен, а финансовое учреждение не имеет к вам претензий.

Закрывайте кредит на товар немедля!

Теперь заявление необходимо написать на имя директора торговой точки о возврате процентов за весь период или за срок прохождения экспертизы. Вам вернут ровно ту сумму, что указана в банковской справке.

Не забывайте, что время идет и может настать черед следующего платежа, а потому торопитесь.

Как избежать лишней беготни?

Может произойти такая ситуация, что вы не успеете, настанет черед следующего платежа, а, значит, проценты начисляется уже за следующий месяц. Тут можно либо заново пройти всю эпопею со справками и заявлениями, а можно доплатить недостающую сумму (как правило, она невелика) из своего кармана. Тут все зависит от того, насколько вы готовы к беготне по новому кругу. Чтобы такой ситуации не произошло, можно самостоятельно досрочно закрыть кредит сразу после поступления компенсации за товар, заплатив нужную сумму из своего кармана. Проценты вам все равно поступят на счет, и вы просто снимете излишек через кассу банка.

По закону вы имеете право и на возврат, и на компенсации. Но и тот факт, что обмен товара в такой ситуации значительно облегчит вашу жизнь, отрицать нельзя. В спорных же ситуациях стоит прибегнуть к судебному разбирательству, хотя это и не просто.

«Погасить нельзя отказать»

В каких ситуациях отказываться уже поздно? По сути, вы можете отказаться от кредита только до получения ссуды. После уже будет использоваться формулировка «досрочное погашение». А в этом случае уже, как говорится, понять и простить: и себя, за необдуманное решение, и кредитора.

Наименее безболезненный способ – погасить ссуду за счёт выданных средств. Вам, конечно, придется выплатить процент за пользование деньгами, но чем быстрее вы передумаете, тем меньше он будет.

Помните, что досрочное погашение кредита может иногда иметь негативные последствия. Например, если у вас был конфликт с банком, просрочки и вы долгое время не выплачивали ссуду. Таким образом вы можете испортить не только отношения с кредитором, но и свою кредитную историю. Тогда проблематично будет оформить новый кредит в любом банке, так как информация о вас попадёт в бюро кредитных историй.