Сколько времени занимает процедура банкротства физических лиц

Содержание:

- Что может помешать списанию долгов через банкротство

- Пошаговая инструкция судебного банкротства

- Условия внесудебного банкротства (через МФЦ)

- Что следует знать о банкротстве физических лиц

- Последствия банкротства физического лица при прохождении процедуры

- Как подготовиться к первому заседанию по банкротству

- Сколько месяцев длится банкротство при внесудебном порядке

- Этап IV. Процедуры, применяемые в деле о банкротстве

- Этапы процедуры банкротства и сроки каждого из них

- Как проходит банкротство по инициативе должника

- Последствия банкротства юрлица

Что может помешать списанию долгов через банкротство

Суд откажет в списании задолженности, если:

- должника привлекли к ответственности по УК РФ или КоАП РФ за фиктивное или преднамеренное банкротство, либо за иные противоправные действия при проведении процедуры;

- должник не представил обязательные сведения, либо представил заведомо недостоверные данные, что подтверждено судебным актом;

- при оформлении кредитов гражданин совершил мошенничество, злостно уклонялся от погашения долгов или налогов, представил ложную информацию в заявлении, скрывал или уничтожал имущество.

Эти основания будет проверять суд по своей инициативе, по отчету управляющего, по возражениям и документам кредиторов.

Для внесудебного банкротства действуют другие основания для отказа в списании долгов. МФЦ откажет в списании задолженности, если:

- отсутствуют сведения об окончании производства, либо оно было возобновлено по заявлению кредитора;

- если по заявлению кредиторов банкротное дело было передано для рассмотрения в арбитражный суд (в том числе при обнаружении имущества или оспаривании сделок должника);

- если заявление подано ранее 10 лет после прекращения или завершения внесудебного дела о банкротстве.

Особенности банкротства через МФЦ заключаются в отсутствии такой стадии, как реализация имущества. Управляющий в упрощенной процедуре не привлекается. Проверять, что у должника нет имущества для погашения долгов будут по постановлению приставов об окончании производства.

Подразумевается, что при совершении исполнительных действий приставы сделают необходимые запросы, проведут розыск имущества должника. Поэтому специалисты МФЦ запросят информацию из Банка данных исполнительных производств, проверят основания для окончания дела.

Частые вопросы

-

Как признать внесудебное банкротство, если есть открытое исполнительное производство?

Признать себя банкротом во внесудебном порядке не получится, если есть открытые исполнительные производства. Закон четко устанавливает обстоятельства, при которых должники могут обращаться за внесудебной процедурой: долг в пределах 50-500 тысяч рублей и закрытые исполнительные производства ввиду отсутствия имущества для взыскания. У должника не должно быть дополнительных незавершённых дел в ФССП.

-

Признают ли банкротом пенсионера?

Возможностями банкротства может воспользоваться любой гражданин РФ, вне зависимости от его возраста (если его ситуация соответствует критериям банкротства). Соответственно, если у пенсионера достаточная сумма долгов, он не привлекался к уголовной ответственности, и не признавал банкротство в течение последних 5 лет, то он может смело обращаться с заявлением.

-

Можно ли стать банкротом, если нет имущества?

За признанием банкротства могут обратиться граждане РФ, которые не в силах выплачивать долги по своим обязательствам. Не имеет значения наличие или отсутствие имущества. Если собственность есть, и она не подлежит исключению из конкурсной массы, она будет реализована с целью удовлетворения требований кредиторов. Если ее нет, процедура будет проведена без электронных торгов, ввиду отсутствия конкурсной массы.

-

Может ли стать банкротом не гражданин РФ, если у него есть кредиты в России?

К сожалению, это невозможно. Признать несостоятельность в судебном и внесудебном порядке могут только граждане РФ. В процессе возбуждения банкротной процедуры заявитель должен представить паспорт, ИНН, СНИЛС — набор личных документов, стандартных для граждан РФ. Процедура недоступна для иностранцев, по крайней мере — в текущей редакции законодательства.

Наша команда

-

Владислав Квитченко

генеральный директор -

Татьяна Смирнова

Старший юрист по банкротству физ. лиц -

Григорий Нечаев

Юрист по банкротству физ. лиц -

Олег Мартин

Финансовый аналитик -

Ярослав Митьков

Младший юрист по банкротству физ. лиц

Пошаговая инструкция судебного банкротства

Проверяем признаки банкротства

- задолженность от 300 000 рублей;

- имущества для расчета с кредиторами недостаточно;

- дохода не хватает на оплату кредитов и обеспечение семьи одновременно.

Если ситуация соответствует этим признакам, вы можете планировать процедуру банкротства.

Подбор финансового управляющего

Где самому найти финансового управляющего?

Нужно связаться с выбранным специалистом, обсудить свою ситуацию и заранее договориться о ведении дела.

Готовим документы

Необходимо представить:

- свидетельства о праве собственности на имущество;

- данные о счетах и банковских картах;

- сведения о трудоустройстве и доходах;

- личные документы: копии паспорта, СНИЛС, свидетельства о вступлении в брак и о расторжении, свидетельства о рождении детей;

- другие бумаги, которые имеют отношение к банкротству: например, медицинские справки, выписки, если вы вследствие болезни не могли рассчитаться по кредитам, и другое;

- документацию о кредитах и других задолженностях, судебные решения и постановления приставов, если были суды.

Готовим заявление о признании несостоятельности физлица

Образец заявления на банкротство гражданина в Арбитражный суд

(42.8 КБ)

В заявлении необходимо указать:

- причины банкротства;

- трудовой статус;

- семейный статус, наличие иждивенцев;

- количество и объем задолженностей, их расшифровку;

- опись имущества, которое принадлежит вам;

- СРО, из которого назначает финансового управляющего.

Заявление на банкротство следует составлять, ориентируясь на ст. 37 № 127-ФЗ. Заявление подается в Арбитражный суд по месту регистрации или проживания.

Оплачиваем взносы:

- 25 000 рублей на депозит суда — это вознаграждение для финансового управляющего.

- 300 рублей госпошлины.

- реквизиты в каждом регионе свои, указаны на официальных сайтах Арбитражных судов.

Вы можете оплатить 25 000 для управляющего не при подаче заявления, а позже. Сумма должна быть внесена не позже первого судебного заседания. Шаблон документа для отсрочки вознаграждения финуправляющего скачайте ниже.

Ходатайство об отсрочке уплаты вознаграждения финуправляющему

(41.5 КБ)

Процедуры банкротства в суде

Через 1-2 месяца после подачи пакета документов будет назначено заседание по банкротству. Сроки зависят от загруженности суда.

На первом заседании суд выясняет финансовое положение должника, обстоятельства банкротства. Также назначает финансового управляющего и определяет, какую процедуру вводить: реструктуризацию долгов или реализацию имущества.

В большинстве случаев вводится реализация имущества. Срок процедуры 6 месяцев, при необходимости она продлевается.

Цель — выявить ценное имущество неплательщика, продать с торгов все, что разрешено, и выплатить деньги кредиторам. Если имущества нет — управляющий докладывает о том, что расчеты не произведены по причине отсутствия конкурсной массы, и долги списываются просто так.

Квартира, дом, или иное жилое помещение, в котором должник постоянно проживает, не продается. Отправят на торги: гаражи, дачи, нежилые помещения, автомобили, снегоходы, яхты, вертолеты.

Родственники и друзья банкрота вправе участвовать в торгах, а супруга может в приоритетном порядке выкупить половину совместно нажитого имущества, и тогда семейные ценности останутся с вами.

С момента ввода реализации процессом будет руководить арбитражный управляющий. Должник обязан:

- обеспечить ему доступ к имуществу;

- передать документы и информацию по запросу;

- передать банковские карты и счета в распоряжение управляющего;

- поддерживать с ним контакт.

Списание долгов

После проведения всех необходимых мероприятий назначается дата последнего заседания. Суд рассматривает отчеты управляющего, распределение средств из конкурсной массы (если она формировалась), и принимает решение списать долги.

В целом на банкротства через суд потребуется 8-9 месяцев. Иногда дела тянутся по 1,5-2 года.

Условия внесудебного банкротства (через МФЦ)

С 1 сентября 2020 года в силу вступил закон о внесудебном банкротстве, которое осуществляется бесплатно в МФЦ.

Основные требования к банкроту и особенности процедуры:

-

Лимит задолженности составляет 50 000-500 000 рублей. То есть обанкротиться бесплатно смогут должники, у которых сумма долга по всем обязательствам составляет не больше и не меньше означенного лимита. Если в заявлении человек не укажет какие-то долги, они не будут списаны.

Также существует риск, что потенциального банкрота исключат из реестра, и он не сможет избавиться от долгов бесплатно. Это произойдет в том случае, когда кто-то из кредиторов возразит против упрощенной процедуры.

Необходимо указывать все долги: по кредитным картам, по алиментам, по исполнительным производствам и так далее. Но некоторые виды обязательств не списываются вообще (как и в процедуре судебного банкротства). Это алименты, субсидиарная ответственность, компенсации вреда третьим лицам и невыплаченные компенсации бывшим сотрудникам (последнее относится к ИП).

-

Требование о завершении исполнительных производств. Пройти бесплатное списание долгов смогут граждане, в отношении которых ранее окончены исполнительные производства из-за отсутствия имущества согласно п. 1.4 ст. 46 № 229-ФЗ.

Проверить данные о закрытых исполнительных производствах можно следующими способами:

На что обратить внимание? Те, кто прошел банкротство физических лиц в судебном порядке, знают о перечне имущества, которое не может быть отобрано у должника ни при каких обстоятельствах: ни в банкротстве, ни в рамках взыскания судебными приставами, ни другим способом. Закрытое исполнительное производство в ФССП из-за отсутствия собственности означает, что у должника нет другого имущества, кроме:

Закрытое исполнительное производство в ФССП из-за отсутствия собственности означает, что у должника нет другого имущества, кроме:

- единственного дома или квартиры (комнаты), доли в жилье, собственником которого он выступает;

- бытовой техники, мебели и других объектов бытового назначения;

- сельскохозяйственных построек, домашнего скота, инструментов для обработки земли и так далее;

- продуктов питания, денежных средств в размере суммы одной минимальной оплаты труда — МРОТ наличными;

- автомобиля, который необходим человеку в связи с инвалидностью;

- рабочих инструментов и оборудования, которым человек зарабатывает себе на жизнь. Но их стоимость не должна превышать 10 тыс. рублей.

Все вышеперечисленное имущество не может быть изъято. Если кроме этого у должника ничего нет, а доход не более МРОТ, исполнительное производство закрывается ввиду отсутствия собственности. Далее такой должник может обращаться за признанием внесудебного банкротства физического лица.

Подойдет ли вам внесудебное банкротство?

Что следует знать о банкротстве физических лиц

Под банкротством физических лиц подразумевается установление судом/через многофункциональный центр предоставления государственных и муниципальных услуг (далее – МФЦ) факта неплатежеспособности гражданина. А именно невозможности им:

- Исполнять финансовые обязательства перед третьими лицами.

- Вести расчеты с кредиторами.

Процедура банкротства физических лиц регламентируется главой X ФЗ «О несостоятельности (банкротстве)» № 127-ФЗ.

Такой процесс может начать любой гражданин при соблюдении определенных условий:

- В судебном порядке — если его совокупный долг перед организациями и физлицами превышает 500 000 руб. и имеется просрочка по уплате платежей более 3 месяцев.

- Во внесудебном порядке — задолженность составляет от 50 000 руб. до 500 000 руб. (при этом не учитываются начисленные за просрочку платежа неустойки, проценты, убытки и иные финансовые санкции), в отношении его окончено исполнительное производство (при отсутствии имущества) и не возбуждено новое.

См. также: Банкротство физических лиц

От чего зависят сроки банкротства

На сроки процедуры банкротства физического лица влияют различные факторы:

- Загруженность арбитражного суда в регионе проживания должника.

- Действия кредиторов (заявление ими ходатайств, оспаривание сделок).

- Действия должника (непредставление/несвоевременное представление документов суду, сокрытие имущества, обжалование решений суда).

- Личностные качества финансового управляющего (его загруженность, профессионализм).

- Наличие/отсутствие имущества для реализации и его состав.

- Размер долга.

- Финансовая состоятельность должника.

- Количество этапов процедуры и их длительность.

Также на сроки влияет:

- Способ банкротства — судебный/внесудебный.

- Несоответствие заявления о признании гражданина банкротом требованиям 127-ФЗ, а при внесудебном банкротстве — форме, утвержденной . Если заявление имеет недостатки, суд/МФЦ может оставить заявление без движения до их устранения либо и вовсе отказать в его принятии.

- Отсутствие предварительной договоренности с финансовым управляющим. Следует заранее определиться с СРО и потенциальной кандидатурой финуправляющего. Это связано с тем, что при отсутствии договоренности, СРО может отказать при запросе суда в предоставлении кандидатуры для ведения вашего дела. А без этого оно будет прекращено судом.

- Неликвидное имущество. В конкурсную массу включается любое имущество должника, за исключением перечисленного в ст. 446 ГПК РФ. Далее проводятся торги, где оно реализуется. Обычно торги проходят в 3 этапа и как правило, на 1-2 этапе ликвидные объекты покупаются. Неликвидные же остаются до последнего, что также затягивает сроки рассмотрения банкротного дела.

Какие сроки ограничений после процедуры банкротства

Признание судом гражданина банкротом влечет следующие последствия — ст. 213.30 127-ФЗ:

- В течение 5 лет со дня вынесения такого судебного решения, он не вправе заключать кредитные договоры и/или договоры займа без уведомления кредитора/займодавца о факте своей несостоятельности.

- Невозможность инициирования новой процедуры банкротства в течение следующих 5 лет. Если оно будет возбуждено кредиторами — долги не будут списаны.

- В течение 3 лет он не может занимать руководящие должности в органах управления юридического лица и быть его учредителем.

- Не вправе занимать в течение 10 лет руководящие должности в кредитной организации и иным образом участвовать в ее управлении.

- В течение 5 лет ему запрещено занимать руководящие должности в страховых/ микрофинансовых компаниях, ПИФах, ПФР, НПФ, и иным образом управлять ими.

Если гражданин утратил статус индивидуального предпринимателя менее чем за 1 год до подачи заявления о внесудебном банкротстве, то в течение 5 лет после этого ему запрещено — п. 3 ст. 223.6 127-ФЗ:

- Регистрироваться в качестве ИП.

- Вести предпринимательскую деятельность.

- Быть руководителем юридического лица.

Последствия банкротства физического лица при прохождении процедуры

Первые неприятные последствия будут чувствоваться уже на стадии прохождения процедуры. Гражданин самостоятельно или через представителя направляет заявление в арбитраж, с просьбой признать его несостоятельным. Прошение принимают, рассматривают и выносят решение.

Дальше процедура идет по одному из трех направлений:

- Мирное урегулирование вопроса между должником и взыскателями;

- Реструктуризация финансовых обязанностей;

- Продажа ценного имущества.

Каждый из представленных вариантов имеет свои положительные и негативные последствия для физика. Однако имеются общие отрицательные моменты, возникающие в двух из трех представленных случаев. Исключением является мировое соглашение.

Последствия банкротства физического лица:

- Оплата работы финансового управляющего. Стоимость от 50 до 70 тысяч рублей.

- С момента введения реализации или реструктуризации, все финансовое положение гражданина переходит под наблюдение управляющего.

- Человек передает ФУ кредитные карты, сведения о счетах. Получает часть заработной платы, установленную судебной инстанцией. Обычно эта часть равняется прожиточному минимуму, при наличии на содержании несовершеннолетнего ребенка, выплата также назначается и на него.

- Вся деятельность, связанная с имуществом также переходит под контроль управляющего. Гражданин не имеет права самостоятельно покупать и продавать ценности.

- Нельзя выступать поручителем.

- Нельзя приобретать ценные бумаги.

- Нельзя самостоятельно открывать и закрывать счета в финансовых организациях.

- Наложение запрета судом на выезд с территории России. Данная мера применяется в исключительных случаях, на усмотрения судью.

Негативные последствия банкротства физического лица при реструктуризации долга

Что такое реструктуризация – это постепенное погашение долговых обязательств перед взыскателями. У процедуры есть несомненные положительные стороны, но и не менее неприятные результаты для физика.

- Формально считается, что срок исполнения финансовых обязанностей наступил. Совокупность всех долговых расчетов фиксируется и больше не растет, не накладываются штрафные взыскания, пени и прочее.

- Направленные ранее заявления взыскателей по финансовым обязанностям остаются без рассмотрения.

- Снимаются ограничительные меры, наложенные судебным приставом-исполнителем. В частности: аресты наложенные на банковские счета, движимое или недвижимое имущество.

- Прекращаются возбужденные исполнительные производства. Исключение составляют дела о взыскании алиментов, по ущербу причиненному здоровью.

- Запрет на проведение сделок с ценностями безвозмездного характера.

Последствия при введении реализации имущества

Реализация – продажа ценностей физ. лица на открытых торгах. Полученные финансовые средства переходят в конкурсную массу, которая предназначена для удовлетворения выставленных требований. Основным плюсом реализации является то, что после ее завершения оставшиеся долги физика будут списаны. К негативным же относится следующее:

- Продажа ценного имущества, находящегося в собственности должника.

- Продаже залогового имущества, даже если это единственное жилье.

- Если банкротом становится один из супругов, то реализуется все совместно нажитое ценное имущество. Половина от полученных с продажи денежных средств переходит в конкурсную массу, другая передается супругу.

- Не все долги могут быть списаны после завершения процедуры реализации.

Мировое соглашение

Под данным вариантом развития банкротства подразумевается нахождение взаимовыгодного решения между должником и кредиторами. Это может быть снижение процентов, увеличение срока возврата долга, списание неустойки, пени.

Положительным моментом является то, что при заключении соглашения процедура банкротства прекращается. С должника снимаются обеспечительные меры, возвращается возможность распоряжаться счетами, ценностями. Услуги управляющего больше не требуются.

Негативные последствия банкротства физического лица на данном этапе следующие:

- Финансовые обязательства не списываются. Гражданин будет обязан выплачивать задолженности по новому установленному порядку. В случае не исполнения обязательств, кредиторы направляют заявление о принудительном взыскании.

- После заключения соглашения физ. лицо в течение 5 лет не может повторно направлять прошение о введении процедуры несостоятельности.

Как подготовиться к первому заседанию по банкротству

Основная подготовка к банкротству идет на стадии сбора и оформления документов. Когда документы уже приняты к производству, необходимо готовиться к первому заседанию. Для этого можно:

- еще раз перепроверить сведения и документы, по которым вы будете проходить банкротство;

- проконсультироваться с юристом, договориться с ним о ведении дела, оформить доверенность;

- заранее обговорить все вопросы, которые могут возникнуть на заседании, определить тактику сведения дела.

Единой методики подготовки к первому заседанию не существует, так как ситуация каждого должника индивидуальна. Например, на стадии подготовки можно оценить возможность оспаривания сделок, проведенных до обращения на банкротство.

Например, вы не так давно, пытаясь расплатиться с долгами, продали машину. Кредиторы и управляющий смогут попытаться оспорить сделки, если должник продал дорогостоящее имущество непосредственно перед обращением в арбитраж. Лучше заранее знать, как отвечать на такие сложные вопросы, чем «плавать», отвечая на неудобные вопросы в зале суда.

Сколько месяцев длится банкротство при внесудебном порядке

Срок внесудебного банкротства — 6 месяцев с момента включения сведений в ЕФРСБ С 1 сентября 2021 года для физических лиц стал возможен внесудебный порядок банкротства — § 5 127-ФЗ.

Данный алгоритм представляет собой упрощенное производство, и выглядит следующим образом:

- Физическое лицо готовит и подает заявление о признании его банкротом с приложением документов (списка всех известных кредиторов, копии его паспорта и документа, подтверждающего место жительства/пребывания и др.) через МФЦ (по месту жительства/месту пребывания).

- МФЦ проверяет соответствие заявителя установленным требованиям и достаточность документов — 1 рабочий день.

- МФЦ включает сведения о нем в ЕФРСБ — в течение 3 рабочих дней.

- Через 6 месяцев с момента включения сведений о должнике в ЕФРСБ процедура внесудебного банкротства будет завершена. С этого момента лицо освобождается от исполнения обязательств перед кредиторами, указанными в его заявлении. Долги признаются безнадежной задолженностью и не подлежат взысканию.

- В день завершения процедуры МФЦ вносит сведения о ее завершении в ЕФРСБ.

Таким образом, срок процедуры внесудебного банкротства — 6 месяцев с момента включения сведений о возбуждении данной процедуры в единый реестр (ЕФРСБ).

Что делать, если имущественное положение должника улучшилось

Если материальное положение должника в период внесудебного банкротства улучшилось (появилось имущество или доход достаточный для полного погашения долга или большей его части), ему необходимо уведомить об этом МФЦ в течение 5 рабочих дней.

В этом случае МФЦ прекращает процедуру и в течение 3 рабочих дней вносит об этом сведения в ЕФРСБ. После чего взыскание задолженности в отношении должника проводится в рамках исполнительного производства. Повторно обратиться с заявлением о признании банкротом в МФЦ возможно только через 10 лет после прекращения внесудебной процедуры.

https://youtube.com/watch?v=xr1MCYNGrM8

Этап IV. Процедуры, применяемые в деле о банкротстве

(1) Реструктуризация долгов гражданина

Для того чтобы в отношении физического лица стало возможным применить процедуру реструктуризации долгов, оно должно соответствовать следующим требованиям:

- получать стабильный доход, чтобы кроме погашения долгов иметь возможность удовлетворять свои базовые потребности,

- не быть судимым за экономические преступления,

- не привлекаться за административные правонарушения, связанные с хищением или уничтожением имущества, преднамеренным банкротством,

- не иметь принятые решения о банкротстве в течение последних 5 лет,

- не иметь плана реструктуризации задолженности за последние 8 лет.

План реструктуризации долгов составляет основу реализации процедуры. Его может предложить как сам должник, так и кредитор или уполномоченный орган. Проект плана направляется финансовому управляющему в течение 10 дней после составления реестра требований кредиторов. Если проект никто не предложит, тогда на собрании кредиторов будет решаться вопрос о признании гражданина банкротом и реализации его имущества.

Утверждение плана реструктуризации долгов приводит к тому, что:

- кредиторы не могут предъявлять требования вне условий плана и требовать возмещения убытков, связанных с его утверждением,

- задолженность нельзя погашать путем зачета встречного требования,

- проценты, неустойки и штрафы по заявленным в плане требованиям начисляться не будут,

- должник обязан уведомить кредиторов в случае, если его имущественное положение существенно изменится,

- во время исполнения плана и в течение 5 лет после его завершения гражданин не должен скрывать факт применения к нему процедуры реструктуризации.

Когда план реструктуризации долгов не был представлен, не одобрен собранием кредиторов или отменен судом, тогда в отношении должника принимается решение о признании его банкротом и введении процедуры реализации имущества.

(2) Реализация имущества гражданина (конкурсной массы)

После вынесения судом решения о применении к должнику указанной процедуры финансовый управляющий в течение 15 дней уведомляет об этом кредиторов и предлагает заявить свои требования.

В конкурсную массу включается все имущество, на которое может быть наложено взыскание, заработная плата и другие источники дохода. Если должник владеет имуществом совместно с другими лицами (например, супругом), изъятию подлежит только его доля.

Опись и оценку имущества проводит финансовый управляющий, который потом предоставляет положение о порядке, условиях и сроках проведения процедуры в суд. В нем также отражается начальная цена продажи имущества.

От взыскания освобождаются:

- жилое помещение, если оно является единственным жильем,

- земельный участок, где расположено единственное жилье,

- предметы быта, за исключением драгоценностей и предметов роскоши,

- алименты на несовершеннолетних детей,

- пенсия и пособия,

- деньги в размере прожиточного минимума и др.

Реализация конкурсной массы осуществляется посредством торгов. На их проведение отводится 2 месяца. После чего происходит погашение задолженности.

Очередность удовлетворения требований кредиторов установлена статьей 213.27 Федерального закона № 127-ФЗ.

К первой очереди относятся текущие платежи, в том числе связанные с ведением дела о банкротстве. Сюда входят 7 процентов, которые получает финансовый управляющий в качестве вознаграждения помимо фиксированного платежа в 25 тысяч рублей (цена банкротства физического лица зависит от размера удовлетворенных требований кредиторов.

Если вырученных денег не хватает, банкрот освобождается от своих обязательств по покрытию долгов перед кредиторами. Но в законе также указаны случаи, когда списание долгов физических лиц (по кредитам, займам, налогам и т.д.) недопустимо:

- Гражданин привлечен к ответственности за неправомерные действия при банкротстве, в том числе фиктивное банкротство.

- Уклонился от предоставления необходимых сведений или предоставил недостоверные сведения.

- При исполнении обязательств были совершены незаконные действия, например, мошенничество или умышленное уничтожение имущества.

(3) Заключение мирового соглашения

Мировое соглашение распространяется на требования кредиторов, включенные в реестр. При возникновении разногласий между участниками процесса условия исполнения соглашения рассматриваются судом.

Если условия мирового соглашения нарушаются, то производство по делу о банкротстве возобновляется, и в отношении должника вводится процедура реализации имущества.

Этапы процедуры банкротства и сроки каждого из них

Помимо двух основных процедур – реструктуризации долга и реализации имущества, в процессе банкротства необходимо затратить время на сбор документов, подготовку заявления, оспаривание сделок должника и другие мероприятия. Разберем, сколько времени потребуется на каждом этапе.

Этап 1 – Подготовка документов и составление заявления

Начало процедуры банкротства гражданина-должника невозможно без подготовки документов для суда. На это уходит около 3-4 недель, в течение которых физическое лицо собирает сведения об имеющихся долгах, составляет перечень находящегося в собственности имущества, заполняет заявление о признании банкротом.

Следует знать! Точный перечень документов определен статьей 213.4 Закона о банкротстве. Они предоставляются в суд наряду с документами, указанными в статье 125 АПК РФ.

Этап 2 – Обращение в суд и принятие заявления к производству

Через 15 дней после публикации сведений на сайте ЕФРСБ о намерении объявить должника банкротом документы подаются в суд. Решение о возбуждении банкротного дела принимается в течение 5 рабочих дней.

Если последний день выпадает на выходные, то на возбуждение дела может уйти 7 календарных дней.

На этом этапе арбитражный суд может оставить заявление без движения. Обычно причиной становится непредоставление кредитором или должником каких-либо документов, входящих в обязательный список.

После устранения недостатков суд принимает заявление к производству.

Во избежание затягивания сроков начала дела о несостоятельности желательно внимательно отнестись к подготовке документов для суда.

Этап 3 – Введение процедуры реструктуризации долга

После принятия заявления суд назначает дату судебного разбирательства для решения вопроса о введении процедуры реструктуризации долга. Обычно первое заседание проводится через один месяц.

Если от участников спора поступили ходатайства или суду не представлены кандидатуры арбитражных управляющих для назначения из их числа финансового управляющего, рассмотрение дела может быть отложено на период до трех месяцев.

Результатом разбирательства становится введение процедуры реструктуризации долга, в процессе которой должник составляет план погашения долгов перед кредиторами.

Реструктуризация долга вводится на период до полугода, в течение которого должник должен рассчитаться с кредиторами. Процедура может продлеваться на срок до трех лет. Если в течение этого периода задолженность не погашена, вводится следующая процедура – реализация имущества.

Обратите внимание! В случае, когда по результатам анализа сведений об имеющихся долгах и доходах будет установлено, что имущества должника недостаточно для погашения требований кредиторов в течение трех лет, суд сразу может перейти у следующему этапу – реализации имущества гражданина

Этап 4 – Введение процедуры реализации имущества

Срок реализации имущества физического должника также затягивается на несколько месяцев, в течение которых кредиторы включаются в реестр требований кредиторов, а финансовый управляющий проводит мероприятия по организации торгов для продажи имущества гражданина. В среднем длительность процедуры банкротства составляет полгода с момента вынесения решения о признании должника несостоятельным.

Если в период процедуры финансовый управляющий занимается розыском имущества с целью включения в конкурсную массу должника, оспаривает сделки гражданина, несколько раз организовывает торги, осуществляет раздел совместной собственности супругов, то реализация может занять от одного года и больше.

Нужно помнить! На этапе реализации часть собственности может быть оставлена должнику в силу закона. Например, единственное жилье, продукты питания, топливо для частного дома, автомобиль инвалида. Также гражданину и членам его семьи выплачиваются денежные средства в размере прожиточного минимума.

Как проходит банкротство по инициативе должника

Физические лица – должники Российской Федерации вправе самостоятельно инициировать признание их банкротами. Для этого они также подают соответствующее всем нормативам заявление. В такой ситуации самое главное – обладать достаточным количеством документов – доказательств того, что исполнить взятые на себя финансовые обязательства в обозначенные временные рамки не представляется возможным.

Чтобы обратиться в судебную инстанцию, потребуется наличие таких оснований:

- Выплаты по кредитам должны быть прекращены (при этом срок их исполнения должен истечь).

- Должна быть трехмесячная просрочка.

- Должно быть завершено судебное производство, в рамках которого человека лишили права распоряжаться собственным имуществом.

- Размер задолженности должен быть больше стоимости всего имущества заемщика.

Этапы процесса

Процедура банкротства физ лиц предполагает проведение нескольких последовательных этапов:

- на первом подается заявление в арбитражный суд по месту, где проживает должник;

- суд изучает дело;

- выносит свое определение – можно запускать процесс банкротства либо же в этом нет надобности;

- истец предъявляет доказательства своей неплатежеспособности;

- изучаются иные варианты выхода из сложившейся ситуации:

- Может быть заключено мировое соглашение.

- Реструктуризирована задолженность.

- Либо введена процедура имущественной реализации;

физическое лицо – должник получает статус банкрота.

Процесс признания банкротства проходит по определенному алгоритму

Процесс признания банкротства проходит по определенному алгоритму

Судебные заседания по делу о финансовой несостоятельности состоят из трех этапов:

- Предварительного слушания (на нем решается вопрос, насколько правомерна процедура).

- Основного заседания (сюда может войти не одно слушание, а несколько). В рамках этих слушаний примут меры по закрытию долга.

- Заключительного этапа. На нем принимается окончательное решение по делу.

После того, как заемщик признается неплатежеспособным, ему назначают арбитражного управляющего. Именно он теперь отвечает за имущество должника.

Каждая сделка, совершенная без согласия арбитражного управляющего, аннулируется в автоматическом порядке. Вознаграждение арбитражному управляющему платит всегда сам банкрот.

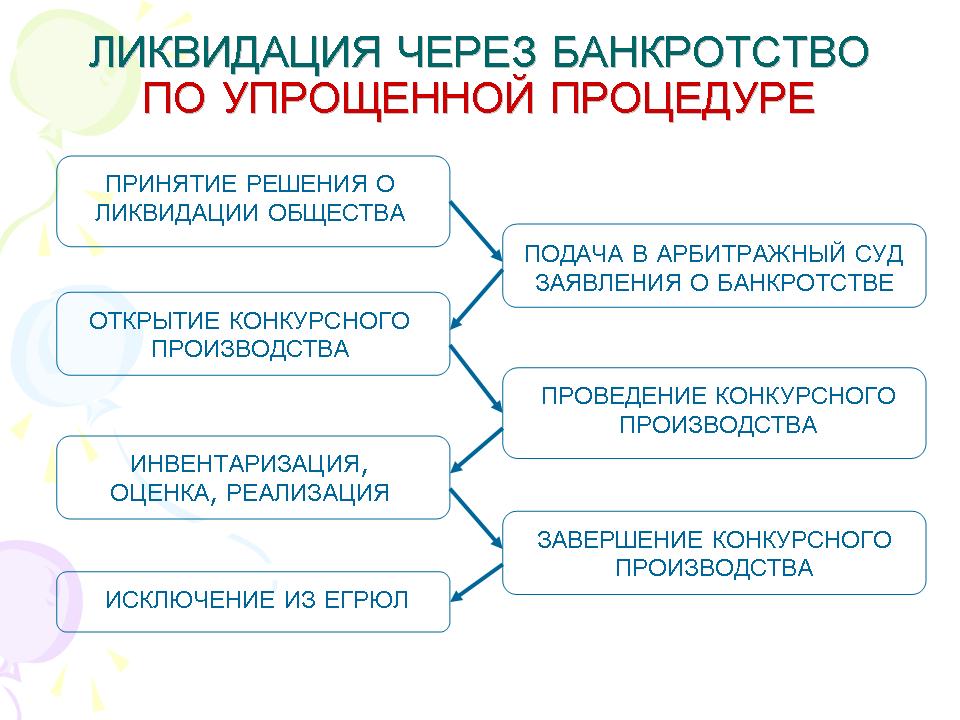

Последствия банкротства юрлица

После закрытия дела о банкротстве конкурсный управляющий отправляется искать новых клиентов, документы ликвидированного предприятия передаются на хранение в госархив. Из ЕГРЮЛ исключается запись о существовании разорившегося юрлица.

Большинство долгов суд аннулировал. Претензии по ним никто банкроту больше предъявлять не вправе.

Учредители остаются без своих долей в компании.

Сотрудники пополняют штат безработных.

ВАЖНО

Если вина в преднамеренном либо фиктивном банкротстве доказана, гендиректору, его замам, главбуху, а также учредителям и владельцам, не исключено, придется отвечать перед законом по статьям 195-197 УК РФ.

Основатели обанкроченной компании, если их не обвинили в мошенничестве, никаких ограничений не испытают. Им разрешено сразу открывать новое дело. Гендиректор получает все выплаты, полагающиеся персоналу по ТКРФ при увольнении по банкротству предприятия.