Порядок заполнения декларации по ндс: все разделы

Содержание:

- Раздел 5

- Что отражается в разделе 7 декларации по НДС

- Кто должен заполнять раздел 7 в декларации по НДС

- Алгоритм заполнения раздела 7 декларации

- Начисление процентов по депозиту и выданным займам — внереализационный доход

- Знакомимся с кодом 1011712

- Коды для седьмого раздела

- Какие операции не нужно вносить в раздел 7 декларации по НДС

- Руководство по заполнению

- Заполнение Раздела 7

- Порядок заполнения раздела 7 декларации по НДС

- Сроки сдачи НДС-отчетности и уплаты налога

- Проверка декларации по НДС

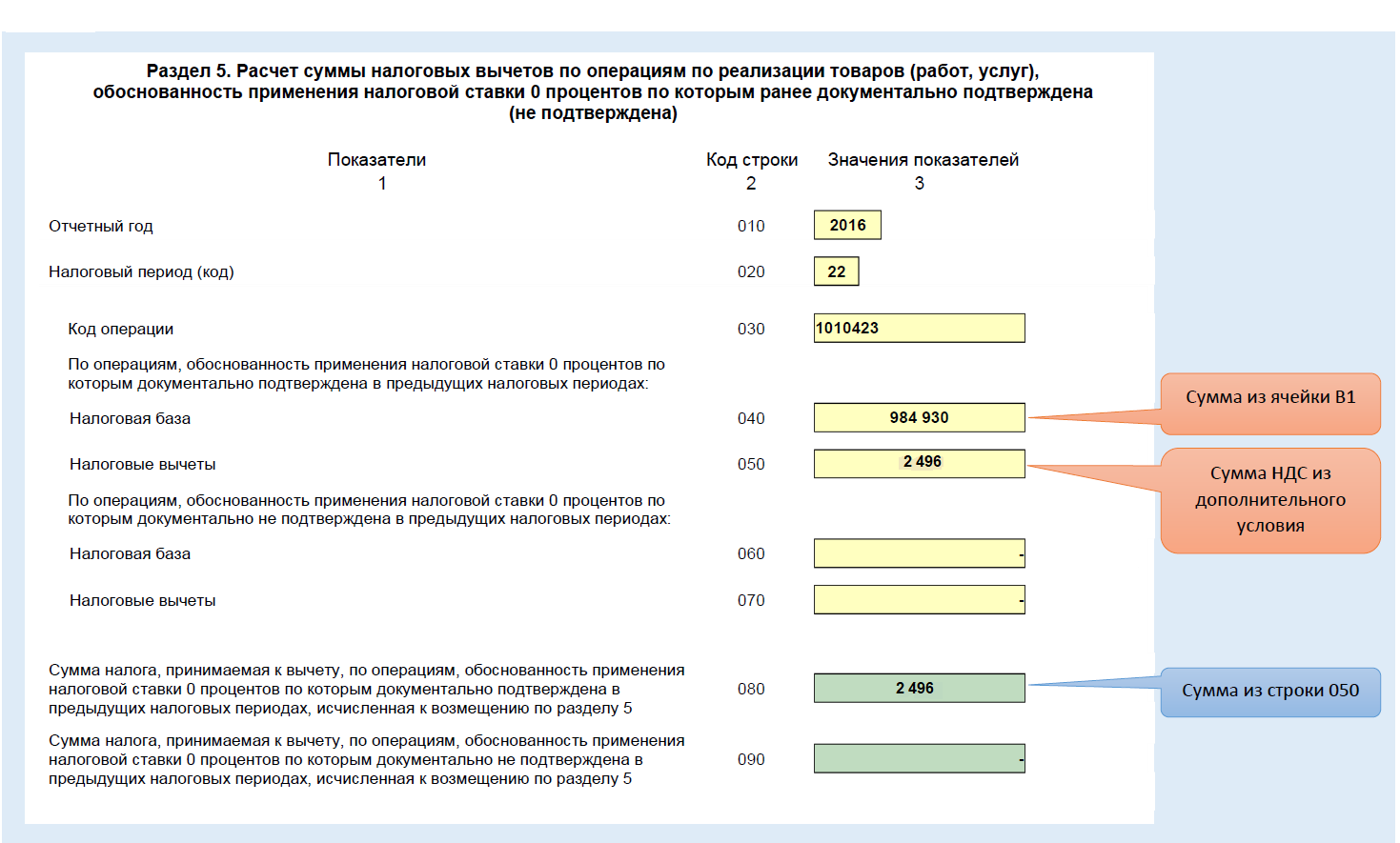

Раздел 5

Этот раздел предназначен для отражения вычетов, относящихся к деятельности, по которой можно применять нулевую ставку НДС, и в уже прошедших периодах произошло одно из событий:

- сдан полный пакет подтверждающих документов;

- истек 180-дневный срок предоставления документов, а подтверждающие документы налогоплательщик собрать не успел (т. е. потерял право на применение нулевой ставки).

Добавим к нашему примеру условие:

ООО «ТрансЭксперт», оказывая международные транспортные услуги, воспользовалось услугами аренды склада для кратковременного хранения перевозимого товара на сумму 12 480 руб. + НДС 2 496 руб. Документы, подтверждающие произведенные расходы, и счет-фактура по ним были получены только в следующем квартале, т. е. после того как компания по итогам отчетного квартала уже представила в ФНС пакет документов, подтверждающих право на нулевую ставку.

Как будет выглядеть заполненный в таком случае раздел 5 декларации НДС за следующий квартал, видно на рисунке ниже.

Что отражается в разделе 7 декларации по НДС

Получите 267 видеоуроков по 1С бесплатно:

- Необлагаемые операции, относящиеся к следующим категориям: реализация услуг медицинского характера, торговля товарами, необходимыми для профилактики инвалидности, торговля жизненно необходимыми изделиями. Также в данную категорию входят услуги по уходу за детьми, престарелыми, больными или инвалидами, услуги по перевозке пассажиров (кроме такси), ритуальные, депозитарные, государственные, архивные услуги, а также услуги, которые реализуются в области искусства и культуры.

- Операции, которые не признаются объектом налогообложения по системе НДС. В данную категорию входят операции, которые не относятся к реализационным, приватизация, реорганизация, продажа объектов жилого фонда, строительства и т.д.

- Зарубежные операции. В данной категории находятся операции, проводимые с недвижимым имуществом за пределом РФ, услуги, которые предоставляются для иностранцев и за границей. Например, юридические или консультационные услуги, услуги по разработке ПО, лицензионные услуги и т.д.

- Авансы, получаемые за товары длительного цикла. Сюда относятся все операции, подходящие под данное определение, в частности — оплата авансов за товары, сроки изготовления которых составляет 6 месяцев и более.

7 раздел отчета обязаны заполнять все плательщики и налоговые агенты по НДС. Кроме выручки от необлагаемых операций в разделе отражены использованные необлагаемые товары (работы, услуги) и входной НДС по облагаемым товарам (работам, услугам).

Для заполнения отчета по НДС необлагаемые операции поделены на следующие группы:

- не признанные объектом налогообложения;

- не подлежащие налогообложению;

- облагаемые по нулевой налоговой ставке;

- осуществляемые налоговыми агентами;

- сделки по объектам недвижимости.

Перечень содержит полный список операций, относящихся к тому или иному виду, и список статей НК или других документов, освобождающих операции от налогообложения НДС.

2 графа — кредит 90 счета в части выручки от необлагаемых операций;

3 графа — дебет 20, 23, 40, 41, 44 счетов в части формирования себестоимости необлагаемых операций (включаются только использованные необлагаемые товары, работы услуги);

4 графа — кредит 19 счета в корреспонденции со счетами 01, 04, 10, 20, 23, 26, 29, 44 при включении входного НДС в стоимость материальных и нематериальных активов, работ, услуг, используемых для необлагаемых операций.

Выделить суммы, учитываемые в 7 разделе, можно организовав аналитический учет облагаемых и необлагаемых операций на соответствующих счетах.

Код операции |

Наименование |

Сумма с НДС,руб. |

|

1010806 |

Реализация земельных участков |

3 000 000 |

|

1010242 |

Реализация монет из драгоценных металлов (за исключением коллекционных монет), являющихся валютой Российской Федерации или валютой иностранных государств |

2 000 000 |

|

1010243 |

Реализация долей в уставном (складочном) капиталеорганизаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и финансовых инструментов срочных сделок, за исключением базисного актива финансовых инструментов срочных сделок, подлежащего налогообложению налогом на добавленную стоимость |

5 000 000 |

|

1010258 |

Операции по уступке (переуступке, приобретению) прав (требований) кредитора по обязательствам, вытекающим из договоров по предоставлению займов в денежной форме и (или) кредитных договоров, а также по исполнению заемщиком обязательств перед каждым новым кредитором по первоначальному договору, лежащему в основе договора уступки |

30 000 000 |

|

1010275 |

Передача в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 100 руб. |

10 000 |

|

1010276 |

Осуществление банками банковских операций (за исключением инкассации) |

10 000 000 |

|

1010277 |

Операции по оказанию услуг, связанных с обслуживанием банковских карт |

1 000 000 |

|

1010292 |

Операции займа в денежной форме и ценными бумагами, включая проценты по ним, а также операции РЕПО, включая денежные суммы, подлежащиеуплате за предоставление ценных бумаг по операциям РЕПО |

8 500 000 |

Пример заполнения разд. 7 декларации приведен в табл. 3.

Таблица 3

Кто должен заполнять раздел 7 в декларации по НДС

- в отчетном периоде были совершены операции, которые освобождены от налогообложения в силу статьи 149 Налогового кодекса РФ;

- в отчетном периоде были совершены операции, которые в силу пункта 2 статьи 146 и пункта 3 статьи 39 НК РФ не признаются объектами налогообложения;

- в отчетном периоде были совершены операции по реализации товаров работ либо услуг, местом совершения которых не является территория России (статьи 147 и 148 НК РФ);

- в отчетном периоде была получена сумма оплаты или аванса по договору в счет будущих поставок товара или услуг, при условии, что сама поставка будет осуществлена позднее, чем спустя 6 месяцев после поступления денег, в связи с длинным производственным циклом изготовления (статья 167 НК РФ).

Алгоритм заполнения раздела 7 декларации

Сам раздел представляет собой таблицу с четырьмя колонками.

|

Код операции |

Стоимость реализованных (переданных) товаров, (работ, услуг), без налога в рублях |

Стоимость приобретенных товаров (работ, услуг), не облагаемых налогом, в рублях |

Сумма налога по приобретенным товарам (работам, услугам), не подлежащая вычету, в рублях |

|

1 |

2 |

3 |

4 |

Отдельно выделена строка (с кодом 010) для отражения сумм предоплаты «долгоиграющих» поставок (товаров, работ, услуг, длительность производственного цикла изготовления которых составляет свыше шести месяцев).

Алгоритм заполнения раздела (налогоплательщиком либо налоговым агентом) изложен в п. 44 – 44.7 Порядка.

Начисление процентов по депозиту и выданным займам — внереализационный доход

Каждый предприниматель, организуя собственный бизнес, стремится к единственной цели — извлечь прибыль. Но для этого необходимо получить какой-либо доход. Доход может быть получен от реализации продукции собственного производства, товаров, приобретенных ранее с целью перепродажи, а также от выполнения работ и оказания услуг. Это касается основной деятельности хозяйствующего субъекта.

Но существует и другой вид доходов. Так, ИП или организация может открыть депозитный счет в банковском учреждении с целью получения дополнительных денежных средств в виде начисленных процентов на остаток по этому счету. Также дополнительный доход можно получить, выдавая денежные средства другим экономическим субъектам и начисляя заемщику проценты за пользование. Начисленные проценты к получению и по депозитам, и по выданным займам будут составлять так называемый внереализационный доход, который впоследствии должен быть учтен при расчете налога на прибыль.

В декларацию по налогу на прибыль суммы начисляемых к получению процентов попадут в строку 100 приложения 1 к листу 02.

А что же с декларацией по НДС — включаются ли в нее указанные внереализационные доходы?

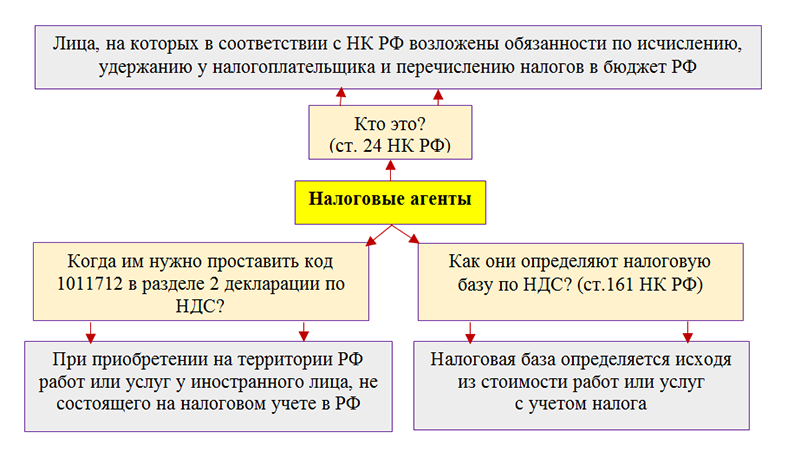

Знакомимся с кодом 1011712

Чтобы правильно отразить код операции 1011712 в декларации по НДС, также нужно ознакомиться с некоторыми терминами и статьями НК РФ.

Данный код проставляют в разделе 2 декларации по НДС налоговые агенты. Посмотрим, кого налоговое законодательство относит к налоговым агентам и когда им следует проставлять указанный код в декларации:

Обратите внимание, что код 1011712 проставляется при заказе у иностранца работ или услуг — не при приобретении товара (при покупке у иностранца товаров код операции — 1011711). Вот здесь нас подстерегает сложность, связанная с определением места реализации работы или услуги

Если с товаром всё более-менее понятно (товар отгружен в России — значит, местом реализации признается РФ), то услуги и работы — разговор отдельный

Вот здесь нас подстерегает сложность, связанная с определением места реализации работы или услуги. Если с товаром всё более-менее понятно (товар отгружен в России — значит, местом реализации признается РФ), то услуги и работы — разговор отдельный.

Как налоговому агенту правильно определить место реализации работы (услуги), расскажем в следующем разделе.

Коды для седьмого раздела

При заполнении раздела 7 НДС-декларации используются спец. коды. Их предназначением является указание на вид совершенной операции. Действующими в 2017 году кодами являются:

- 1010806 – реализация участков земли;

- 1010204 – продажа мед. товаров;

- 1010235 – осуществление пассажирских перевозок;

- 1010239 – сдача жилых помещений во временное использование;

- 1010291 – услуги адвокатов;

- 1010292 – выдача кредитов и займов;

- 1010258 – осуществление переуступки прав требования;

- 1010401 – продажа продукции в таможенном режиме;

- 1011703 – взятие во временное пользование гос. и муниципальных имущественных объектов;

- 1011802 – объекты недвижимости для целей собственного использования.

Какие операции не нужно вносить в раздел 7 декларации по НДС

Суммы выданных займов и стоимость безвозмездно полученного имущества от учредителей заносить в раздел 7 не нужно. Такие разъяснения неоднократно давала ФНС (Письмо ФНС от 29.04.2013 № ЕД-4-3/7896). При этом нельзя забывать о том, что проценты по выданному займу являются платой за оказанную услугу. Такая операция освобождена от обложения НДС в силу пункта 3 статьи 149 НК РФ, поэтому обязательно должна быть отражена в седьмом разделе. Таким образом, полученные по займу проценты будут отображены в декларации следующим образом:

в графе 1 строки 010 — код операции: 1010292;

в графе 2 — сумма процентов, начисленных за отчетный квартал.

Важно: в разделе 7 декларации по НДС нужно отражать только начисленные проценты по займу. По общему правилу, проценты, необходимо начислять ежемесячно на остаток займа по состоянию на последний день месяца

Отражение в налоговой декларации полученных процентов является ошибкой. (статья 271 НК РФ и п. 10.1 статьи 16 ПБУ 9/99).

Если организация ведет деятельность, связанную с операциями, освобожденными от НДС, например, выдает займы населению и организациям, то весь ее оборот за отчетный квартал будет отражен в разделе 7. При условии, что она не совершила операций, подлежащих обложению НДС. Это вполне нормальная штатная ситуация, не вызывающая вопросов со стороны налоговых органов. Однако нужно помнить, что и права на получение налогового вычета по НДС у такой организации нет.

Последнее, о чем необходимо напомнить, — если организация все время имеет в учете операции, не облагаемые НДС или освобожденные от него, но в текущем отчетном квартале выяснилось, что таких операций нет, то она может совершенно спокойно не заполнять раздел 7 налоговой декларации.

От редакции: подробную информацию о расчете и уплате НДС, а также о заполнении декларации по нему можно найти в Путеводителе по налогам системы Консультант Плюс.

Руководство по заполнению

Десятый раздел декларации по НДС состоит из сведений, который отражаются там , когда предприятие или индивидуальный предприниматель выставляет счета фактуры при выполнении обязанностей посредника. Данный раздел состоит из двадцати одной строки.

- Строка 001 – признак актуальности сведений, говорит о том, заполняется ли декларация впервые либо вносятся корректировки, при первичном отчете ставим «0», при повторной – число по порядку «1»

- Строка 005 означает порядковый номер

- 010 – дата выставления счета-фактуры

- 020 – по коду хозяйственной операции

- 030-номер счета-фактуры, должен четко соответствовать, иначе будут расхождения в отчетности, и тогда при проверке налоговая обнаружит нарушение, нумерация может быть как буквенная, так и цифровая

- 040- дата самой счет-фактуры

- 050- номер исправления

- 060-дата исправления

- 070- номер счета, если был скорректирован

- 080-дата

- 090- номер счета корректировки

- 100- дата исправления

- 110- ИНН,КПП покупателя

- 120- ИНН, КПП продавца

- 130-150 все, что касается счета-фактуры продавца

- 160 – подытоженная стоимость;

- Строка: 170 – сумма налога;

- 180 – разница стоимости с учетом налога по счету из строки 070 на уменьшение;

- Строка: 190 – на увеличение;

- Строка: 200 – разница налога по счету строки 070 – на уменьшение;

- Строка: 210 – на увеличение.

Узнайте к чему: Как сравнить кредиты нескольких банков и выбрать лучший кредит

При заполнении НДС-декларации всем отчитывающимся в любом случае обязательны к заполнению титульный лист и раздел первый декларации, а именно организациям:

- у которых в период месячной отчетности имел место факт принятия на учет товаров, импортированных на территорию федерации из стран ЕАЭС (вне зависимости от того, подлежат такие товары НДС или нет);

- у которых в период месячной отчётности пришел срок платежа по лизингу, предусмотренный договором лизинга.

Титульный лист

Отобразите данные по предприятию. Пропишите код КПП и ИНН, укажите номер корректировки и отобразите код налогового периода. Заполните строку кода налогового органа, перед которым отчитываетесь, и код учета – 400 в случае, если отчитываетесь по месту постановки налогоплательщика на учет.

Раздел первый

В первом разделе отображается сумма налога, которая исчислена к уплате в государство по товарам, которые были ввезены в Россию из стран ЕАЭС.

Заполнение Раздела 7

Некоторые коды операций из других разделов Справочника «Коды операций» были исключены, другие — добавлены. Кроме того, внесены поправки в наименования отдельных кодов.

При заполнении графы 1 Раздела 7 декларации «Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев» нужно иметь в виду следующие изменения справочника.

1. С 1 июля 2021 года выведен из-под налогообложения по НДС ряд операций по передаче имущества в казну и собственность РФ (Федеральный закон от 15 апреля 2021 г. № 63-ФЗ, Федеральный закон от 26 июля 2021 г. № 211-ФЗ).

В связи с этим в справочнике:

- по кодам 1010802 и 1010829 графа «Наименование операции» отредактирована в соответствии с новой редакцией подп. 2 п. 2 ст. 146 НК РФ;

- появились новые коды: 1011450 — передача на безвозмездной основе в государственную казну РФ объектов недвижимого имущества и 1011451 — передача на безвозмездной основе имущества в собственность РФ для целей организации и (или) проведения научных исследований в Антарктике.

2. В связи с переносом чемпионата Европы по футболу UEFA из-за пандемии COVID-19 на 2021 год по ряду налоговых льгот (подп. 3 п. 2 ст.146 НК РФ) внесено изменение в графу «Наименование операции» по коду 1010820.

3. В 2021 году операции по безвозмездной передаче органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям имущества для борьбы с коронавирусом не признаются объектами налогообложения НДС. Изменения в НК РФ внесены Федеральным законом от 8 июня 2020 г. № 172-ФЗ (подп. 5.1 п. 2 ст. 146 НК РФ). Для отражения таких операций в разделе 7 декларации по НДС предусмотрен новый код — 1010831.

4. В 2019-2020 годах в НК РФ вносились изменения, которые привели к расширению перечня необлагаемых НДС операций (ст. 149 НК РФ):

- пункт 3 ст. 149 НК РФ дополнен подп. 3.2 Федеральный закон от 26 июля 2021 г. № 212-ФЗ). Не подлежат налогообложению НДС банковские операции, указанные в данном подпункте. Данная поправка послужила основанием для дополнения справочника «Коды операций» новым кодом – 1011207;

- с 2021 года не подлежат налогообложению НДС операции по оказанию услуг по обращению с твердыми коммунальными отходами, оказываемых региональными операторами (подп. 36 п. 2 ст. 149 НК РФ). Эта норма введена Федеральным законом от 26 июля 2021 г. № 211-ФЗ. Для этих операций предусмотрен код 1011208.

5. Кроме того, справочник «Коды операций» дополнен новыми кодами:

- 1011209 — безвозмездное оказание услуг по предоставлению эфирного времени и (или) печатной площади в соответствии с Законом Российской Федерации о поправке к Конституции Российской Федерации от 14 марта 2021 года № 1-ФКЗ «О совершенствовании регулирования отдельных вопросов организации и функционирования публичной власти»;

- 1011210 — реализация продуктов питания, непосредственно произведенных столовыми медицинских организаций и реализуемых ими в указанных организациях, а также продуктов питания, непосредственно произведенных организациями общественного питания и реализуемых ими указанным столовым или организациям;

- 1011211 — реализация государственных (муниципальных) услуг в социальной сфере, оказываемых в соответствии с соглашениями, заключенными по результатам отбора исполнителей государственных (муниципальных) услуг в социальной сфере в соответствии с законодательством Российской Федерации о государственном (муниципальном) социальном заказе на оказание государственных (муниципальных) услуг в социальной сфере (за исключением соглашения о предоставлении субсидии на финансовое обеспечение выполнения государственного (муниципального) задания);

- 1011212 — реализация исключительных прав на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договор.

6. Приведены в соответствие с действующими положениями НК РФ наименования кодов: 1010232, 1010250, 1010262, 1010267, 1010256, 1010276, 1011206.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Порядок представления декларации по НДС

Порядок заполнения раздела 7 декларации по НДС

Так, как заполнить раздел 7 декларации по НДС? Вся информация берется из бухгалтерских и налоговых регистров организации. Формат подачи – электронный вне зависимости от численности компании. Для заполнения имеющиеся операции детализируются по установленным кодам. Если в периоде было несколько однородных операций, сведения нужно просуммировать.

Как заполняется раздел 7 в НДС – алгоритм отражения данных:

- В гр. 1 вносится код операции по реализации.

- В гр. 2 вносится выручка по указанному коду от реализации без налога.

- В гр. 3 вносится стоимость, относимая на себестоимость.

- В гр. 4 вносится сумма налога, которая вычету не подлежит.

Соответствующие гр. 3, 4 раздела 7 декларации по НДС формируются не всегда, а только при отражении данных по операциям согласно ст. 149 НК. Если вносятся сведения по прочим видам операций (предположим, по предоставленным займам), в этих колонках следует проставить прочерки.

Сроки сдачи НДС-отчетности и уплаты налога

Не предусмотрены какие-либо особые правила для ИП и в части сроков, характеризующих подачу НДС-отчетности и уплаты налога, указанного в ней.

Срок подачи декларации установлен на 25-е число месяца, следующего за завершившимся отчетным кварталом (п. 5 ст. 174 НК РФ). Причем на этот же срок ориентированы и неплательщики налога, подающие декларацию по мере возникновения такой необходимости и, в отличие от налогоплательщиков, имеющие право сдать ее в бумажном варианте. За 1-й квартал 2021 года декларацию нужно сдать до 26.04.2021 (перенос с воскренья 25 апреля).

Для осуществления платежей по налогу действует несколько сроков (пп. 1, 4 ст. 174 НК РФ):

- Налогоплательщики уплачивают его в три приема в течение квартала, наступающего после завершения того, за который сдан очередной отчет, делая это ежемесячно не позднее 25-го числа каждого из трех месяцев, в сумме, составляющей 1/3 от начисленной в декларации.

- Неплательщики, у которых возникла необходимость в подаче декларации, делают только один платеж — в срок, крайняя дата которого истекает одновременно со сроком представления НДС-отчета.

- Налоговые агенты, осуществляющие платежи в адрес иностранных контрагентов, должны платить налог одновременно с перечислением средств контрагенту.

- Уплата налога в связи со ввозом товаров на территорию РФ подчиняется правилам, установленным таможенным законодательством.

Таким образом, при наличии единственного срока, установленного для подачи НДС-отчета, сроки выполнения платежей по налогу могут быть различными.

Проверка декларации по НДС

Перед тем как подать отчетность, необходимо самостоятельно проверить правильность расчетов. Для этого можно также воспользоваться контрольными соотношениями.

Онлайн-сервисы, с помощью которых подается декларация, предлагают выполнить проверку отправляемого отчета до его отправки. Контур.Экстерн проверяет декларацию на соответствие формату и проводит внутридокументные проверки приложений. Кроме того, после заполнения декларации данные из Контур.Экстерна автоматически передаются в сервис Контур.НДС+, который сравнивает ваши счета-фактуры, книги и журналы с данными ваших контрагентов. Если найдутся расхождения, вы увидите информацию о них и сможете устранить имеющиеся несоответствия. В Контур.НДС+ уже загрузили свои данные более 200 тысяч организаций. Если ваш контрагент не пользуется сервисом, его можно пригласить.

После отправки отчетной формы следует отправить запрос на сверку с налоговой, чтобы убедиться в отсутствии расхождений.