Лучшие 5 карт рассрочки 2021 года

Содержание:

- Примеры предоставления рассрочки в торговых сетях

- Что такое рассрочка?

- Выгодно ли брать рассрочку

- Преимущества рассрочки

- Кому выгодна рассрочка?

- В чем выгода магазина, клиента и банка?

- Что произойдет, если вовремя не внести платеж

- Как получить рассрочку на телефон в магазине

- Условия предоставления рассрочки от МТС

- Принцип работы схем «0-0-24» и «0-0-12»

- Можно ли погасить рассрочку раньше времени?

- В чем отличие от стандартного автокредита?

Примеры предоставления рассрочки в торговых сетях

О М.Видео слышали все. Их умная рассрочка — известная акция с предоставлением беспроцентного кредита — подразумевают рассроченные платежи на срок от 10 до 36 месяцев. Плюс программы — первоначальный взнос не требуют, да и из документов нужен только паспорт. Но вот в остальном все плохо: в месяц нужно платить порядка 1,1% в виде комиссии магазину + еще обязательная страховка. Итого стоимость товара увеличится на 20-30% от реальной;

Юлмарт — рассроченные платежи на срок от 6-ти до 36-ти месяцев. Первый взнос не требуют, как и не требуют дополнительные документы кроме паспорта. Но оформить рассрочку можно лишь в определенных банках-партнерах магазина, а также только с заключением страхового полиса;

Сотрудники Евросети первый взнос не требуют, максимальный срок рассрочки не превышает 12-ти месяцев. Однако, сотрудники «Евросети» всячески хитрят: повышают цены на товар незадолго до акции, лгут об отсутствии ходовых товаров на складе, а также требуют купить аксессуаров на сумму 2-4 тысячи рублей — иначе кредит не будет предоставлен

К слову, внимательно читайте договор: сотрудники «Евросети» нередко надеются на неосторожность со стороны клиента, и вместо рассроченных платежей они предлагают самый обычный займ с процентами;

В DNS купить в беспроцентный кредит можно что-то стоимостью от 1000 рублей, максимальный срок — 12 месяцев. В целом, магазин честен с покупателем, если не учитывать «небольшую хитрость» от сотрудников шопа: они предлагают дополнительные услуги и товары, подразумевая, что без покупки этих вещей вероятность одобрения кредита уменьшается.

Что такое рассрочка?

На самом деле такая система сотрудничества существует уже давно. В отличие от кредитования, рассрочка рассчитана на короткий срок – обычно она дается максимум на два-три года. Около 30-50 % покупатель платит сразу, остальную сумму вносит в установленные договором сроки частями (раз в месяц, раз в два месяца, раз в квартал и т.д.). Ранее рассрочку давали только до окончания строительства и сдачи объекта в эксплуатацию. Очень редко компании предоставляли некий аналог кредита, когда владелец уже мог жить в квартире, но продолжал выплачивать долг. Сейчас же сроки рассрочки увеличили до 3-4 лет.

Порой платеж разбивается на две части: аванс (не менее 50 % от всей суммы) в самом начале и окончательный платеж в конце. Это удобно для тех, кто не хочет рисковать всеми накоплениями, вкладывая их в новостройку, т.к. боится, что строительство может «заморозиться». Или же если у вас есть энная сумма денег, своя квартира, которую вы в дальнейшем планируете продать, чтобы выплатить рассрочку. Как только дом сдается в эксплуатацию, вы реализуете недвижимость и отдаете остаток. При этом нет необходимости делать промежуточные платежи.

Также данный вариант интересен инвесторам. Вложив в «однушку» половину стоимости, скажем, полтора миллиона рублей, после окончания строительства реализуем ее по среднерыночной стоимости – где-то за 6 миллионов рублей. Полтора миллиона выплачиваем застройщику, три миллиона оставляем себе. Это грубые расчёты, ведь вам придется заплатить налоги, рассчитать риски, угадать, когда купить, а когда продать объект.

Очень многих пугает рассрочка, ведь какой смысл застройщику брать всего 50 % и ждать остаток год? Ведь покупатель может не успеть выплатить всю сумму до указанной даты, плюс, следует учитывать такое понятие, как инфляция. Дело в том, что в цену входят не только все расходы на стройку и монтажные работы, но и закладывается процент на тот случай, если стоимость материалов и услуг рабочих вырастет. Резко подорожать себестоимость квадратного метра не может, а инфляция попросту не успевает «съедать» прибыль.

Покупая квартиру в рассрочку, вы в любом случае платите больше, чем если бы сразу внесли всю сумму. К примеру, объект стоит 6 миллионов рублей. В зависимости от компании, вы платите не менее 3-х процентов – 180 тысяч свыше. Редко какой девелопер согласен предоставить беспроцентный кредит.

Кстати, если недвижимость куплена в ипотеку, она изначально уже ваша. Но банк потребует с вас целый пакет документов, чтобы удостовериться в вашей платежеспособности. Девелопер не столь требовательный к потенциальному покупателю, ведь пока вся сумма не будет выплачена, оформить право собственности вы не сможете.

Девелопер, предоставляющий рассрочку, страхует себя со всех сторон. Поэтому, если вы уверены в себе и своих силах, рассмотрите такой вариант сотрудничества. Из минусов для вас – ежемесячный платеж на порядок выше, чем по ипотеке, за счет более коротких сроков погашения. Но не стоит вестись на слишком заманчивый вариант, ведь здесь может быть подвох.

Выгодно ли брать рассрочку

Многим людям рассрочка кажется очень безобидным предложением и более выгодным, чем кредит в банке.

Нюансы при рассрочке:

- Договор рассрочки заключается с магазином, а не банком. Поэтому все споры, которые могут возникнуть, будут решаться судом.

- Залогом будет выступать товар, который был приобретен. Поэтому необходимо максимально внимательно изучать пункт об обмене и возврата товара.

Предложения «кредит под 0%», «покупка без предоплаты», «рассрочка» по сути имеют одно и то же значение. Так как размер максимальных ставок по кредитам устанавливается Центробанком, у всех банковских организаций они похожи.

Магазины же очень часто применяют различные уловки при оформлении рассрочек. Например, реальная цена товара – 10 000 рублей, но указывается цена с 50% скидкой. При рассрочке цена увеличивается до 20 000 рублей. Следовательно, цена товара указывается намного выше, чем она была. Более того, магазины могут также взять процент от услуг страхования.

В заключении хотелось бы отметить то, что рассрочка более выгодна для продавца, как инструмент маркетингового хода, благодаря которому можно повысить число и объем продаж. Но большей части потребителей такая услуга не совсем выгодна, так как с ее помощью можно загнать человека в большие долги из-за покупки необходимого товара, который не доступен ему другим путем.

Избежать обмана при рассрочке можно соблюдая следующие советы:

- Самое главное – очень внимательно прочитать несколько раз договор;

- Покупателю стоит уточнить возможность досрочного погашения рассрочки;

- Отказывать продавцам в добавлении ненужных клиенту дополнительных услуг;

- Потребителю стоит выбирать именно тот магазин, в котором рассрочка предоставляется продавцом, а не банком. В таком случае будет намного выше получить рассрочку, а не замаскированный под нее кредит;

- Самый лучший способ избежать обмана при рассрочке – это использование при покупке карты рассрочки. На такой карточке зафиксированные условия, а покупатель заранее всегда знает о сумме и сроках выплат.

Вопрос эксперту

Есть ли выгода в рассрочке?

Рассрочку можно считать выгодной если это действительно она, а не кредит. Чтобы избежать кредита, к которому добавляют дополнительные платные услуги, необходимо очень внимательно прочитать условия договора.

Выгодна ли рассрочка банку, если покупатель не переплачивает за товар?

Конечно, банк тоже получает от этого выгоду. При рассрочке установленный процент выплачивает не покупатель, а магазин, в котором покупался товар.

На какой срок лучше всего оформлять рассрочку?

Ответ на этот вопрос можно получить, исходя из того, что будет выгоднее клиенту. Например, если брать в рассрочку 7 000 рублей на два года, то ежемесячные платежи будут меньше, чем если брать рассрочку на один год.

В чем суть рассрочки?

Рассрочка – это вид кредитования, с помощью которого можно оплатить товар по частям, но все проценты оплачивает магазин.

Как избежать обмана в рассрочке?

Если человек оформил клиент на два года, то он рискует очень сильно переплатить. Однако, этого можно очень легко избежать. Для этого нужно лишь постараться погасить рассрочку досрочно, ведь в таком случае проценты будут пересчитывать. В итоге покупатель заплатит меньше.

Преимущества рассрочки

Большинство покупателей, выбирающих рассрочку, ее выгоды видят в небольшой нагрузке на личный бюджет. Не каждый может собрать сумму на покупку нового телефона или планшета, а рассрочка позволит приобрести нужную вещь и расплачиваться частями, в течение года или двух.

Именно эта выгода заставляет покупателей подписывать документы, не обращая внимания на некоторые детали. Прежде всего, на отличие в цене. Некоторые продавцы устанавливают повышенную цену на товары в рассрочку. Например, при оплате наличными телефон стоит 40 000 рублей, а при рассрочке на 12 месяцев – 44 000 рублей. Опытные покупатели знают, что это не рассрочка, а замаскированный кредит.

Чем же отличается рассрочка от товарного кредита и как выбрать действительно выгодные условия?

Как работает рассрочка

- Без переплаты. Если цена товара на витрине равна цене продажи в рассрочку, значит, продавец предлагает честные условия и это действительно рассрочка, а не кредит.

- Без посредников. Рассрочка оформляется договором между продавцом и покупателем. По условиям соглашения, продавец передает товар, получая оплату за него в рассрочку. Посредников в этой сделке нет.

Важно знать: согласно российскому законодательству, право на товар переходит в момент оплаты. Другими словами, пока вы не рассчитались за новенький смартфон с Евросетью или Ситилинком, товар считается их собственностью

В случае нарушения графика оплаты, продавец может потребовать вернуть свою собственность.

Без страховок и дополнительных услуг. Еще один признак честной рассрочки – отсутствие дополнительных финансовых услуг. Если вам не продают страховку и «пожизненную» гарантию, вы получаете реальную экономию.

Важно знать: право покупателя отказаться от страховки в течение первых 14 дней после заключения договора утверждено законом РФ. И если в магазине вы дали себя уговорить на покупку полиса страхования, в течение двух следующих недель можете посетить офис страховой компании и вернуть свои деньги.. С гарантиями возврата

Продажи сложной бытовой техники должны сопровождаться гарантиями для покупателя. В случае поломки или обнаружения неисправности, продавец обязан вернуть деньги или заменить товар. Это правило действует при покупках любым способом, в том числе в рассрочку

С гарантиями возврата. Продажи сложной бытовой техники должны сопровождаться гарантиями для покупателя. В случае поломки или обнаружения неисправности, продавец обязан вернуть деньги или заменить товар. Это правило действует при покупках любым способом, в том числе в рассрочку.

Посетив салон связи или сайт цифрового супермаркета, покупатель найдет предложение рассрочки… от банков. К сожалению, прямые договоры купли-продажи товаров с рассрочкой платежа магазины не заключают. Посредником выступает банк, и договор с ним содержит все признаки кредитного. Можно ли купить телефон в рассрочку без процентов? Читайте об этом далее.

Кому выгодна рассрочка?

Есть целый перечень условий, при которых выгоднее купить квартиру в рассрочку, а не в ипотеку. К примеру, если у вас есть проблемы с кредитной историей. Даже если вы купили в молодости мобильный телефон в кредит и не вернули всю сумму вовремя, или если были регулярный просрочки, вам могут отказать в оформлении кредита в банке.

Второй случай – вы не можете подтвердить свои доходы. Чтобы сэкономить на налогах, многие фирмы и предприятия платят «серую» зарплату. Т.е. официально по бумагам человек получает 15 тысяч рублей, а на самом деле на руки ему выдается 75 тысяч. Доказать банку, что ваш доход выше, чем указанно в справке из бухгалтерии, невозможно

Застройщик на это не смотрит, ему важно, чтобы вы регулярно ему отдавали указанную в договоре сумму. Нет денег – нет квартиры

У вас есть возможность каждый месяц платить по 200-300 тысяч рублей на протяжении нескольких лет? У вас есть недвижимость, которую вы планируете продать после окончания стройки, и первоначальный взнос? Или вы сразу можете заплатить 60-70 % от стоимости квартиры? Рассрочка – то, что вам нужно.

Что будет, если вы нарушите график платежей? Чаще всего компании наказывают нерадивых покупателей пеней. Если же просрочка большая, вам предложат расторгнуть ДДУ. В таком случае вы вернете почти все деньги, которые вы заплатили застройщику. Второй вариант – перепродажа объекта с согласия девелопера (вы переуступаете права и обязанности третьим лицам).

Если вы не уверены, что сможете отдать остаток денег, лучше оформить ипотеку. Но сначала нужно предупредить застройщика о своих планах, затем – подписать новый договор. Банки охотно выдают ипотечные займы таким клиентам, т.к. платежеспособность доказывается регулярными платежами и первоначальным взносом.

В чем выгода магазина, клиента и банка?

После того, что стало известно покупателю, может показаться, что рассрочка крайне невыгодна магазину: в конце концов, ему приходится брать на себя выплаты по процентам, которые по логике вещей должен перечислять банку сам покупатель.

Но, разумеется, если бы выгоды в этом предприятии не было бы совсем, магазин бы просто не предлагал такие условия. Рассмотрим выгоду для всех трех сторон поподробнее.

Для покупателя

- Даже с учетом страховки, чаще всего рассрочка все равно выгоднее кредита с финансовой точки зрения. Не забывайте также, что даже при заключении стандартного кредитного договора банки часто требуют страховку. Другими словами, при получении займа помимо страховки будут также процентные выплаты, а при рассрочке — только страховка;

- Покупатель может сразу же пользоваться товаром, который он приобрел в процессе оформления беспроцентного кредита;

- Нет бумажной волокиты — займ дают по одному лишь паспорту, ИНН и, в некоторых случаях, СНИЛСу. Очень редко требуют справки о доходах — зависит от политики банка-партнера.

Для магазина

- В случае, если клиент перестанет платить по кредиту, магазину не придется возмещать банку потерю — за него это сделает страховая компания;

- Деньги, полученные от банка за реализованный товар, можно сразу же пустить в оборот предприятия. Это значительно ускоряет рост бизнеса, что в дальнейшем приносит значительные прибыли;

- Посредством рассрочек магазин, с одной стороны, получает возможность громко заявить о себе — это увеличивает общую клиентскую базу и узнаваемость бренда. С другой стороны, с помощью таких акций магазин успешно избавляется от «залежавшегося» или в целом не очень популярного товара.

Для банка

- Банк получает проценты от магазинов, с которыми налажено сотрудничество. Да, проценты по таким кредитам чаще всего ниже, чем при прямой работе с физическими лицами, но нельзя забывать, что магазины поставляют клиентов большим потоком — это выгодно с финансовой точки зрения;

- Риски банка сведены до нуля, ведь, в случае форс-мажора, потери возместит страховая компания.

Что произойдет, если вовремя не внести платеж

Это еще один момент, который выгоден банку. Если клиент пропускает платеж или несвоевременно вносит ежемесячный платеж, то рассрочка превращается в потребительский кредит. В этом случае конечная стоимость продукта может быть увеличена на 5-20%. Поэтому не стоит пропускать день платежа.

Нужно понимать, что даже если речь идет о рассрочке, то договор вы заключаете не с магазином, а с банком. Это в первую очередь кредитная организация. Это означает, что если клиент вносит платежи с опозданием, то можно даже заполучить плохую кредитную историю. Подобное приведет к многочисленным проблемам в том случае, если когда-нибудь вы решите оформить ипотеку или кредит на машину.

Теперь понятно, что магазину выгодно предоставлять товары в рассрочку. Торговые сети всегда остаются в плюсе. А если своевременно вносить денежные средства, то в плюсе останетесь и вы.

Как получить рассрочку на телефон в магазине

Почти во всех салонах мобильной связи установлены небольшие офисы банков или финансовых учреждений. В них покупателю могут рассказать информацию о рассрочке и том, что для этого нужно, а также информируют о новых предложениях кредита.

Получить рассрочку на мобильное устройство в магазине можно следующим образом:

Покупатель должен выбрать наиболее подходящий для него магазин, основываясь на ценах и наличии товара. В самом магазине нужно уточнить у продавца возможность приобретения необходимого устройства в рассрочку. При положительном ответе продавец отводит покупателя в кредитный отдел;

На этом этапе покупателю требуется предоставить все необходимые документы специалисту по кредитам. Как правило, банки не устанавливают слишком высокие требования относительно того, что может потребоваться для рассрочки. Достаточным будет минимальный пакет необходимых бумаг и достижение совершеннолетнего возраста;

Потребителю лучше поинтересоваться в магазине различными условиями кредитов от всех представителей банков. Это поможет выбрать наиболее подходящий вариант. Также обязательно нужно уточнить процентную ставку и срок, за который нужно выплатить рассрочку, а также условия по которым начисляются штрафы

Стоит обратить внимание на более выгодные кредитные предложения или акции.

Покупатель может сообщить менеджеру о том, что он готов внести первоначальный взнос размером от 20 процентов стоимости телефона. Это поможет повысить шансы на одобрение рассрочки.

- Как только потребитель выберет наиболее подходящие для него условия рассрочки, ему нужно предъявить паспорт, назвать модель телефона и его стоимость. Покупателю будет предложено заполнить заявку на рассрочку, в которой нужно указать свое полное имя, объем ежемесячной заработной платы, длительность рабочего дня, абсолютно все суммы расходов, телефонные номера отдела кадров бухгалтерии с места работы и родственников. Всю эту информацию лучше готовить до похода в магазин;

- После заполнения заявки, клиент передает ее менеджеру по кредитам. Этот менеджер отправляет заявку на рассмотрения в специальную финансовую организацию. Это может занять около 20 минут. За это время специалисты должны проверить кредитную историю клиента, а также его платежеспособность. Это необходимо для того, чтобы сотрудники банка знали, кому они выдают рассрочку на телефон. Пока делаются эти процессы, клиент может более внимательно рассмотреть новое мобильное устройство.

- После одобрения заявки на рассрочку, клиента просят подписать договор. После этого ему выдается документ, который нужно будет отдать консультанту. На этом этапе процесс получения рассрочки заканчивается, и покупатель получает свое новое устройство.

Очень важно внимательно прочитать все условия договора

Какие документы нужны

Перед походом в магазин и подачей заявления на кредит необходимо собрать небольшой пакет документов. Перечень этих документов:

- Паспорт клиента;

- СНИЛС;

- Справка с места работы клиента;

- НДФЛ справка.

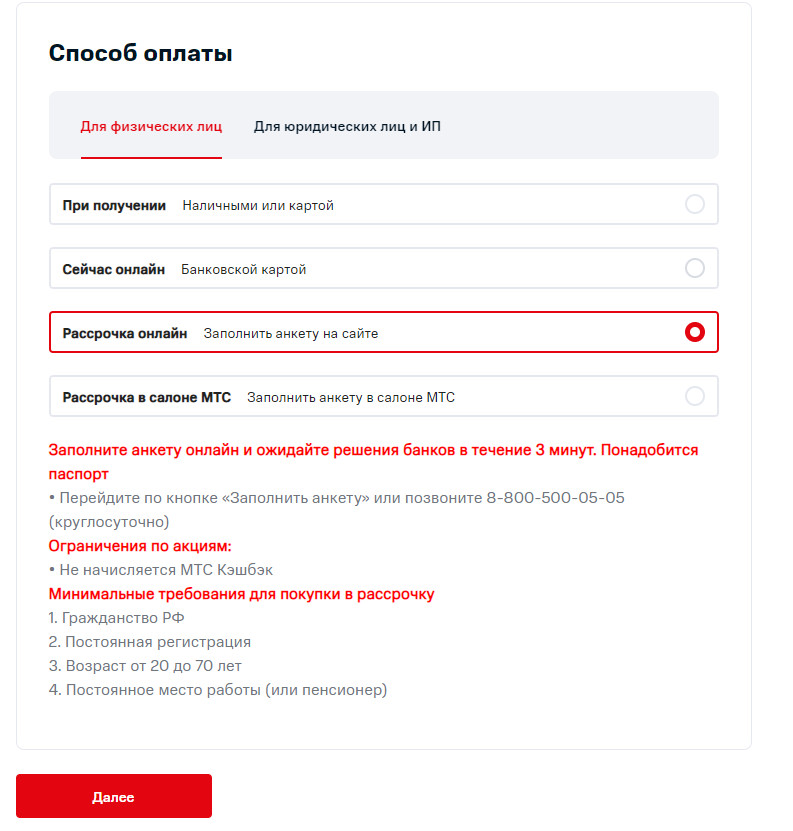

Условия предоставления рассрочки от МТС

Условия при покупке телефонов по программе рассрочки имеют свое преимущество:

- В онлайн-магазине телефонов рассрочка может быть оформлена лишь МТС-банком. Обращаться за получением кредитного продукта можно в салонах МТС. В данном случае вашу заявку могут одобрить и в других банковских учреждениях.

- Чтобы подать заявку нужно иметь при себе удостоверение личности.

- Погасить задолженность придется частями каждый определенный день месяца.

- Можно погасить долг без дополнительных комиссионных начислений.

- На заполнение анкеты и отправки заявки на получение уйдет всего 10 минут.

- В течение 10 минут придет ответ от сотрудников банковского учреждения.

- За получение кредита комиссия не налагается.

У МТС к своим клиентам предлагаются только выгодные условия, с помощью которых можно приобрести современные телефоны по довольно привлекательной цене. При этом не нужно быть абонентом мобильной связи.

Принцип работы схем «0-0-24» и «0-0-12»

Чтобы лучше ориентироваться в банковских хитроумных схемах, махинациях, подвохах и т.д., нужно четко понимать, что означает «рассрочка 0 0 24» и «рассрочка 0 0 12». Оба явления очень похожи друг на друга, так что исследуем их вместе.

Кредит — это и есть ответ на вопрос, «что такое беспроцентная рассрочка». Вы правильно поняли: хотя магазин говорит, что рассрочка кардинально отличается от кредита, на самом деле отличие только в отсутствии процентов. Как и при получении стандартного займа, привлекается банк и его средств. Он выдает деньги не клиенту, как это бывает при займах, а магазину. Далее магазин выплачивает проценты банку.

Схема «0-0-24» означает, что клиенту не нужно перечислять ни первоначальный взнос, ни выплаты в счет процентов. Последняя цифра — 24, 12 или 36 — означает количество месяцев, на которые выдается кредит.

Стоимость товара «разбивается» на это количество месяцев. Например, если телефон стоит 30 000 рублей, то при покупке его в рассрочку 0-0-12 или 0-0-24 ежемесячный платеж составит 2500 или 1250 рублей соответственно.

Существует ряд отличий от стандартного кредита:

- Проценты платит не клиент, а магазин. Таким образом, покупатель в самом деле не переплачивает за товар — это делает за него магазин;

- Страховка при оформлении рассрочки, как правило, обязательна, т.е. ее нельзя обойти никаким образом. Страховые выплаты либо включаются в сумму ежемесячного платежа, либо перечисляются банку сразу при подписании договора. Первый вариант особенно часто встречается при рассрочке «без первого взноса». Учтите, что размер страховых выплат напрямую зависит от политики магазина и его банка-партнера. Например, по небезызвестной рассрочке 0-0-24 в Эльдорадо сумма страховых выплат может достигать 25-30% от стоимости товара — вот вам и «отсутствие переплат». Поэтому всегда тщательно читайте договор перед его заключением, а также рассчитайте, сколько процентов от стоимости товара составит сумма страховки;

- Наконец, при возникновении просрочки по стандартному займу банк просто штрафует клиента и начисляет пеня. А вот при рассрочке все строже — купленный товар будет попросту изъят администрацией магазина. Все внесенные ранее платежи аннулируются или возвращаются с крупным штрафом. Подробнее условия отображены в договоре кредитования — внимательно его изучайте еще до подписания. В частности, там указан срок просрочки, при котором применяется крайняя мера — возврат товара в магазин.

Можно ли погасить рассрочку раньше времени?

Согласно закону, за такие действия никаких процентов и дополнительных плат не должно взиматься. Однако если речь идет не только о самом товаре, но и об услугах и опциях, то их не всегда можно оплатить одним платежом. В противном случае могут начислить дополнительные проценты. Этот момент нужно обязательно уточнить при покупке товара.

Кстати, перед тем как купить ту или иную вещь, стоит уточнить у продавца, с каким именно банком сотрудничает их магазин. Не торопитесь оформлять договор. Сначала прочитайте отзывы в интернете о финансовой организации. Если у клиентов нет никаких нареканий, то можно вернуться в магазин на следующий день и завершить сделку.

В чем отличие от стандартного автокредита?

Если человек купит автомобиль в рассрочку, он сможет сэкономить на оплате процентов. Договор заключается в автосалоне. Денежные средства на покупку машины предоставляет банк. Между компанией и финансовой организацией заключено соглашение о взаимодействии. Услуга очень похожа на стандартный автокредит, однако имеет ряд существенных отличий:

- Период возврата денежных средств. Стандартный автокредит предоставляется на длительный промежуток, максимальный срок которого может доходить до 5-10 лет. Приобретая автомобиль в рассрочку, человек должен будет осуществить полный расчет с компанией в течение 6-12 месяцев.

- Процентная ставка. Переплата по автокредиту начинается от 12% и может доходить до 20%. Продажа автомобилей в рассрочку осуществляется без внесения денежных средств за пользование капиталом.

- Первоначальный взнос. Если человек не хочет переплачивать, ему придется предоставить большой стартовый платеж. Для банка это будет дополнительной гарантией возврата денежных средств. Размер первоначального платежа при покупке автомобиля в рассрочку составляет минимум 20-30%. Отказаться от уплаты установленной суммы не получится.

Беспроцентных займов не существует. Если реализуется автомобиль в рассрочку, автосалон самостоятельно выплачивает банку заранее оговоренную переплату. Заемщик должен будет выполнить ряд дополнительных условий. В иной ситуации заявка на автомобиль в рассрочку без процентов будет отклонена. Потребуется купить страховку. Перечень организаций будет строго ограничен. Обычно цены в них значительно выше. Благодаря навязыванию клиенту дополнительных услуг организации отбивают потерянную прибыль.

Если выполняется купля-продажа автомобиля в рассрочку, обычно предложение распространяется только на конкретную модель и комплектацию. При помощи услуги автосалон заставляет клиентов приобретать залежавшийся товар. Получить беспроцентный кредит на машины, которые пользуются популярностью, не выйдет.