Продажа дебиторской задолженности в конкурсном производстве

Содержание:

- Особенности подачи иска о взыскании дебиторской задолженности

- Этапы

- Соблюдение платежной дисциплины

- Нужно ли оплачивать налоги с покупки?

- Кредитная задолженность

- Как зарабатывать на покупке дебиторской задолженности с торгов по банкротству

- За сколько можно купить задолженность на торгах

- Инвентаризация – возможность четко отследить имеющуюся задолженность

- Как продать

- Причины, по которым задолженность попадает на торги

- Какие долги списываем

- Теоретические основы покупки и продажи дебиторской задолженности

- Учет дебиторской задолженности

- Какие характерные особенности реализации ДЗ можно выделить при конкурсном производстве?

Особенности подачи иска о взыскании дебиторской задолженности

Выбирая суд для обращения с иском, устанавливается подсудность и подведомственность. Подсудность определяет территориальную принадлежность спора и устанавливается соглашением сторон. При его отсутствии дело смотрится по месту нахождения ответчика, которое определяется по юридическим адресам главного офиса или филиалов, при наличии последних. Если в споре участвуют несколько ответчиков, заявление подается по месту нахождения любого из них, на выбор истца.

Подведомственность определяется субъектным составом участников, иски между экономическими субъектами, к числу которых относятся юридические лица и индивидуальные предприниматели рассматриваются арбитражными судами. Если в споре истцом или ответчиком является физическое лицо, дело смотрится судом общей юрисдикции. Правило распространяется и на случаи, когда дебиторская задолженность числится за ИП прекратившим статус.

Рассматривать экономические споры в суде общей юрисдикции плохая затея, подобные дела редко встречаются в практике судей, и при вынесении решений они руководствуются убеждениями сформированными бытовыми спорами между гражданами, которые неприменимы к деятельности хозяйствующих субъектов. Взыскивая задолженность одновременно с должника и поручителей, при возможности исключайте из числа ответчиков граждан, привлекая их к участию в качестве третьих лиц. Это позволит рассмотреть спор в арбитраже, решение которого будет иметь преюдициальное значение для физических лиц, позволяя быстро взыскать с них задолженность в районном суде, в рамках отдельного иска.

Существует три порядка получения судебных актов в арбитражном суде:

- Приказной, для исков на сумму до 500 тыс. рублей.

- Упрощённый, для исков на сумму до 800 тыс. рублей.

- Общий, для прочих исков.

Общий порядок форматно самый долгий, но на практике единственно верный вариант. Приказ выдается судом единолично в течение 10 дней, но его легко отменить, направив немотивированное возражение. Тоже касается и упрощенной процедуры, в которой решение выносится за 2 месяца, но при возникновении вопросов или наличии возражений ответчика суд переходит к рассмотрению дела по общим правилам, начиная дело сначала.

Этапы

Процедура осуществления работы по покупке дебиторки начинается с поиска лота на аукционе. Это можно делать как на специализированных площадках в интернете, как и находя аукционы по объявлениям, размещаемым в СМИ.

Отсеять необходимо тех должников, в отношении которых, так же, как и кредитора, началась процедура банкротства.

По таким фирмам взыскание задолженности может затянуться, а то и не состояться вовсе. Компании, в отношении которых началось наблюдение, также отсеиваем.

Помимо проверки на наличие запущенной процедуры банкротства, нужно изучить:

выписку из ЕГРЮЛ о компании на сайте ФНС – просмотреть список учредителей и дату последних изменений – если изменения происходят, то с фирмой можно работать;

картотеку арбитражных дел – судились ли контрагенты между собой, подавались ли апелляции;

налоговые задолженности должника – если есть, такую компанию нужно отсеять;

сайт компании, информацию в СМИ, последние новости, вакансии и др. – это поможет выяснить, ведет ли фирма какую-либо активную деятельность.

Самый идеальный вариант – это когда все вышеуказанные факторы дали положительный результат. То есть предприятие не банкрот, ведет активную деятельность, долгов по налогам и сборам нет и др.

А если еще и есть судебное решение о взыскании с должника долгов, и все указанные выше условия соблюдены, то гарантия получить дебиторку – практически 99 %. Решение просто передается приставам на исполнение, и уже они занимаются взысканием денег.

Если же исполнительный документ отсутствует, порядок действий в отношении проанализированной фирмы такой:

- приобретение лота на аукционе;

- получение документации о сделке от управляющего;

- сбор документов, требуемых для возбуждения судопроизводства;

- судебный орган выносит решение о взыскании;

- в течение 1 месяца противоположная сторона имеет право обжаловать вердикт – если этого не случилось, то по окончании срока обжалования выдается исполнительный лист;

- судебные приставы принимают меры по взысканию.

Соблюдение платежной дисциплины

Главное условие долгосрочного и успешного бизнеса – высокая оборачиваемость капиталов, добиться которой можно приучив контрагентов к платежной дисциплине. Открыв бухгалтерскую отчетность увидим равенство актива и пассива, однако даже наличие прибыли, не свидетельствует о положительных финансовых показателях компании. Пассив показывает реальные обязательства общества, которые никто не спишет, однако в активе баланса не вся дебиторская задолженность возможна к взысканию, поскольку часть контрагентов неплатежеспособны. Фактически недополученные средства покрываются за счет прибыли будущих периодов, а при накоплении большого количества плохой задолженности, бизнес становится неликвидным, что хорошо прослеживается на примере ипотечного кризиса 2007 года в США, жертвой которого стал старейший банк страны Lehman Brothers, обанкротившийся в 2008 году.

В современных экономических реалиях компании вынуждены поставлять товары с полной или частичной рассрочкой платежа, однако контрагенты не всегда своевременно исполняют обязательства по оплате. Фирмы испытывающие проблемы с финансированием стараются закрывать наиболее проблемные долги, поэтому отсутствие жесткой позиции по взысканию дебиторской задолженности, приводит к ухудшению финансовых показателей.

Поставляя товар, вы уже несете расходы на его производство, однако нарушая сроки платежа, прибыль от этого получают контрагенты, пользующиеся причитающимися вам денежными средствами. При краткосрочном финансовом планировании, это приводит к:

- Необходимости привлечения заемных средств.

- Сворачиванию программ расширения и модернизации.

- Сокращению объемов производства.

- Нарушению сроков расчетов с кредиторами, и выплате штрафных санкций.

Возникающие финансовые и репутационные потери редко могут быть компенсированы неустойкой, предусмотренной законом или соглашением сторон.

Нужно ли оплачивать налоги с покупки?

Одним из важных вопросов является путаница с налогом. Правопреемнику, который получил право требования на основании цессии (т. е. купил дебиторский долг), обязательно нужно заплатить налоги. Однако платятся они лишь в том случае, когда удалось взыскать долг. Если же даже по суду получить средства не удалось, ничего платить не нужно.

Размер налога будет зависеть от того, на какое лицо оно приобретено. Если это разовая покупка и совершило ее физическое лицо, значит, следует заплатить положенные 13% НДФЛ. В случае, когда покупка и взыскание или последующая перепродажа долга является бизнесом, оформляется ИП. Тогда размер налога будет зависеть от формы выбора налогообложения.

Налог всегда платится с полной суммы минус затраты на приобретение дебиторки (абз. 2 п. 1 ст. 155 НК).

Кредитная задолженность

Кредитная задолженность – это обязательства юридического или физического лица по выплате кредита. Она возникает на основании договора кредитования, в котором участвуют две стороны:

- кредитор – банк или иная кредитно-финансовая организация, выдающая кредит

- заемщик – физическое или юридическое лицо, получающее кредит

Кредитные долги классифицируются по ряду признаков:

Кредитную задолженность считают краткосрочной, если срок ее погашения ограничен 12 месяцами. Если период действия договора кредитования свыше года – это долгосрочные долги.

Текущей является нормальная задолженность, срок оплаты которой еще не наступил. Просроченной – срок погашения которой уже пропущен.

Если при оформлении кредита заемщик предоставил кредитору какой-либо объект движимого или недвижимого имущества в качестве залога, т.е. гарантии возвратности, такая задолженность считается долгом с обеспечением. Если клиент не будет погашать ее, банк сможет забрать предмет залога в свою собственность и реализовать его, а деньги направить на погашение задолженности по кредитным платежам.

В противном случае кредитная задолженность считается без обеспечения. В случае просрочек по оплате банк сможет вернуть ее только в судебном порядке.

Предметом залога, как правило, являются материальные ценности пригодные для реализации – здания, сооружения, жилплощадь, коммерческие помещения, автомобиль, производственное оборудование и т.д.

Интересный факт. В России 4 сентября 2020 г. был впервые выдан кредит, обеспечением по которому выступал нематериальный актив – объект интеллектуальной собственности. В лице кредитора выступал МСП Банк, а в лице заемщика – ООО «ЭнергоЭлемент». Объектом залога стали 2 патента – на литий-ионную батарею и зарядное устройство к ней. Сумма займа составила более 4 миллионов рублей.

Если заемщиком является юридическое лицо, кредитная задолженность считается коммерческой. А если физ. лицо – потребительской.

Надежным клиентам кредитно-финансовые организации предлагают воспользоваться такой услугой, как овердрафт. Если у физ. или юр. лица недостаточно собственных средств на счете, он может частично расплатиться за покупки деньгами банка — фактически это обычный кредит, но предоставляемый автоматически. При возврате долга за пользование заемными средствами необходимо будет уплатить проценты кредитору.

Рисунок выше показывает изменение средневзвешенной ставки по кредитам в сравнении с ключевой ставкой с момента появления последней (сентябрь 2013). Видно, что например верхняя кривая по кредитам до 1 года очень сильно коррелирует с ключевой ставкой: снижение последней с максимума в конце 2014 г. привело к аналогичному понижению кредитной ставки. Т.е. в абсолютной шкале банковский кредит дешевел.

При этом разрыв между синей и черной кривой был максимален в начале графика, составляя чуть менее 20%, и впоследствии также снижался, выйдя к 2020 году на уровень около или даже менее 10%. Тем не менее в начале 2020 г. просроченный долг россиян только по кредитным картам оказался на уровне 125 млрд. рублей, а общая задолженность перед банками и МФО к середине года и вовсе составила почти 20 трлн. р., не считая валютных займов. Средний прирост за последние 10 лет был около 20% в год.

Каким будет разрыв между процентной и кредитной ставкой в будущем? Трудно сказать, но рассчитывать на постоянно улучшающиеся условия кредитования не стоит – хотя бы потому, что ставка от ЦБ на дату статьи обновила исторический минимум и находится не так далеко от европейского нуля. С другой стороны, банки всегда пытаются максимизировать прибыль. Это косвенно подтверждают и проценты по кредитной карте, о которых мы поговорим ниже.

Как зарабатывать на покупке дебиторской задолженности с торгов по банкротству

Если нет опыта и крупного капитала, то для проведения выгодных сделок вам нужно научиться находить такие предложения, которые позволят приобретать дебиторскую задолженность за 1-5% от ее фактической суммы. То есть, если сумма задолженности составляет 100 000 рублей, то вы должны ее приобрести не дороже 5000 рублей. В этом случае риск будет считаться оправданным и минимальным.

Чтобы научиться находить подобные предложения, нужно постоянно мониторить доступные лоты, отбирать из этих лотов только выгодные варианты и своевременно подавать заявки на участие в торгах. Все эти процессы сопровождаются множеством технических процедур, которые требуют детального объяснения. Если интересна тема — изучите подборку образовательных материалов, которые будут опубликованы ниже.

Шаг № 1. Посмотрите общую схему заработка на торгах по банкротству.

Общая схема заработка на торгах по банкротству

Шаг № 2. Обратите внимание на платный тренинг от «Академии торгов по банкротству» и узнайте, как пройти обучение торгам по банкротству с помощью бесплатного и платного способа

Страница платного тренинга по торгам по банкротству

Олег Селифанов — бизнес-тренер, эксперт в области покупки имущества с торгов по банкротству. Он обучает приобретать автомобили, недвижимость, спецтехнику и другое имущество с большой скидкой.

Шаг № 3. Запишитесь на бесплатный 5-дневный тренинг Олега Селифанова по заработку на торгах по банкротству.

Бесплатный 5-дневный тренинг по заработку на торгах по банкротству

На тренинге рассказывается про пять шагов, позволяющие скупить имущество со скидкой 50-90% на торгах по банкротству.

Шаг № 4. Пройдите бесплатный видеокурс Вадима Куклина.

Бесплатный курс Вадима Куклина

Вадим Куклин — эксперт по покупке и реализации объектов с аукционов по банкротству. После прохождения курса вы получите общее представление о том, как обычный человек может зарабатывать деньги на чужих долгах.

Шаг № 5. Скачайте книгу по заработку на дебиторской задолженности.

Книга Вадима Куклина: как начать зарабатывать скупая дебиторские и кредитные долги

В книге рассказывается о четырех способах, позволяющих выйти на заработок 150 000 рублей в месяц.

Шаг № 6. Зарегистрируйтесь на мастер-класс по дебиторской задолженности.

Вебинар: как зарабатывать на взыскании дебиторской задолженности

На мастер-классе будет раскрыт подробный пошаговый план заработка на дебиторской задолженности.

Если не хотите платить за обучение — попробуйте освоить весь материал самостоятельно. Это возможно, но обходится дольше и дороже. Какой бы вариант вы не выбрали — мы желаем вам успехов и просим поделиться своей историей в комментариях под статьей.

Перечитать статью

За сколько можно купить задолженность на торгах

Покупая дебиторскую задолженность на торгах в Москве и не только, скорее всего, покупателей интересует вопрос ее стоимости. Дело в том, что лоты, под которыми подразумевают долги, могут быть как очень дорогими, так и достаточно доступными.

Процентное установление цены очень удобно, когда возникают спорные ситуации. К тому же стоимость может стать отличным способом выяснить, является ли долг перспективным, есть ли возможность его вернуть. Если цена лота несоразмерно низкая, скорее всего, задолженность имеет очень невысокие шансы быть возвращенной. Купив такую, вы только потратите деньги, но не получите желанного результата.

Хотя нельзя ориентироваться только на высокую стоимость. Принцип «лучше купить подороже» в данном случае не срабатывает. Вполне возможно, что если лот только недавно выступил на аукцион, его стоимость сознательно высокая, но если немного подождать, цена будет постепенно падать.

Но покупать дешевую дебиторку тоже не лучший вариант. Вполне возможно, что она «мертвая», то есть шансы ее взыскать приближаются к нулевой отметке. Конечно, делать покупку или нет — решать вам, но лучше правильно анализировать предложенные варианты.

Инвентаризация – возможность четко отследить имеющуюся задолженность

Чтобы полностью знать масштабы имеющихся долгов со стороны дебиторов регулярно требуется проводить процесс инвентаризации ДЗ посредством актов сверки по каждому конкретному договору.

Для получения объективной оценки имеющейся ДЗ со стороны каждого контрагента следует регулярно проводить мероприятия по сверке взаимных расчетов. При выявлении в ходе сверки неточности требуется корректировка сумм ДЗ, при этом исправление ошибок необходимо производить в том месяце, когда была выявлена неточность.

Следует иметь в виду, что момент подписания акта сверки является временем прекращения действия текущей ДЗ и является точкой отсчета нового периода.

При проведении процесса инвентаризации ДЗ важно правильно оценивать объем просроченной и сомнительной задолженности. Также не менее важным является определение возможности формирования резерва в балансе предприятия исходя из суммы сомнительного долга

Это требует анализа всех сумм, имеющихся в графе «дебиторская задолженность» на предмет их сомнительности. Задолженность, объектом которой являются расчеты с персоналом, также требует учета и объективной оценки.

Самым главным действием будет проверка отсутствия или наличия задолженности перед предприятием со стороны уволенных сотрудников. Вторым шагом станет оценка выданных авансов и наличие отчетной документации.

Еще одним действием при инвентаризации является анализ имеющихся дебетовых остатков по счетам, предполагающим налоговые выплаты. Это действие проводится с целью выявления совершенных переплат.

Уступка дебиторской задолженности по договору цессии

Нередко у организации возникают ситуации, когда требуется продать имеющуюся ДЗ. Совершение данной сделки осуществляется в рамках договор уступки права, иначе называемого договор цессии.

При осуществлении продажи задолженности, лицо, которое уступает право долга будет называться цедент, а лицо, приобретающее право именуется цессионарием. Цессию отличает условие, что стоимость продажи задолженности всегда ниже ее учетной стоимости.

Сумма приобретения будет являться для цессионария начальной стоимостью дебиторской задолженности. Еще одним важным нюансом перепродажи ДЗ является налогообложение.

Если предметом договора цессии являются услуги или товары, подлежащие налогообложению, то НДС выплачивается организацией-приобретателем не только с суммы задолженности, но также с разницы, на которую действительная ДЗ превышает стоимость сделки.

Как управлять дебиторской задолженность?

При этом совершенно не важно, насколько меньше оказалась цена совершенной сделки, НДС придется заплатить полностью

Как продать

В ходе развития гражданско-правовых отношений появилась новая форма хозяйствующих субъектов – юридические лица, осуществляющие приобретение прав требования у других компаний-кредиторов.

Согласовывать с дебитором замену кредитора не требуется. Исключение из общего правила – наличие соответствующего положения в договоре между изначальным кредитором и должником.

Произвести продажу “дебиторки” можно несколькими способами:

- договор цессии;

- факторинг;

- вексель;

- договор купли-продажи.

Договор цессии – это передача прав требования другому лицу. Обычно долги по таким договорам покупают различные коллекторские агентства, коммерческие организации.

Факторинг – это продажа долга банку или другому кредитному учреждению. Перечень юрлиц, могущих купить долг по факторингу, указан в ст. 43 ГК РФ.

Факторинг имеет множество схожих черт с кредитованием – здесь также играют роль суммы, сроки, процентные ставки, наличие гарантий и статус участников процесса.

При помощи векселя также допускается передача “дебиторки”. Вексель – это ценная бумага, в которой содержатся обязательства по выплате определенной денежной суммы и процентов в указанные сроки.

Различают следующие разновидности векселей:

- простые;

- переводные;

- процентные.

Причины, по которым задолженность попадает на торги

При банкротстве продажа деб. задолженности на торгах осуществляется очень часто. Это прекрасный способ получить хоть какие-то деньги за бесперспективные задолженности или те долги, которые не вернуть в ближайшее время.

Практически у каждой компании есть такие долговые обязательства, которые ей пока не вернули, но есть шанс, что это будет сделано. На данный момент эти деньги заморожены, но числятся на счету компании. Это особый вид имущества, а поскольку на торгах при банкротстве распродается все, то долговые обязательства также входят в эту категорию.

Исходя из этого, причины, по которым можно продать дебиторскую задолж.:

- она имеет ценность;

- продав права, можно получить средства для погашения хотя бы одного долгового обязательства;

- получение большой прибыли при минимальных вложениях, если долг получится вернуть.

Выгода действительно очевидна, причем для всех сторон. Но покупателям придется приложить усилия, чтобы долги вернуть. Хотя есть шанс, что этого никогда не произойдет. Но если небольшая компания получит лот с долгами какой-то крупной фирмы, возможно, она найдет неплохих партнеров для бизнеса в будущем.

Какие долги списываем

Закрытыми будут считаться также требования кредиторов, отклоненные управляющим и арбитражным судом либо не заявленные в установленном действующим законодательством порядке.

После вынесения судом определения об окончании конкурсного производства, в ЕГРЮЛ вносится запись о ликвидации компании. С этого момента обязательства компании перед должниками считаются прекращенными на основании:

- Отсутствия возможности к исполнению (ст.146,64 ГК РФ, ст.142 ФЗ №127).

- Решение территориальной государственной структуры (ст.417 ГК РФ, закона о банкротстве).

Если должник признан судом банкротом, компания имеет право исключить сумму дебиторской задолженности из оборотных средств путем списания

Период исковой давности исчисляется в размере трех лет с последнего подтверждения задолженности. Поэтому очень часто срок для востребования долга по ГК РФ заканчивается значительно раньше, чем время течения процедуры по банкротству. Так как конкурсное производство может длиться неопределенное время, общий срок давности на взыскание долга не распространяется.

Долги граждан

Возможность признания физических лиц неплатежеспособными появилась в России с 2015 г. Признание гражданина банкротом является основанием для списания таких видов задолженности, как:

- Коммунальные платежи.

- Потребительские кредиты.

- Займы на приобретение транспортных средств.

- Долги по налогам и сборам перед бюджетом.

Кредиторская задолженность не может быть ликвидирована, если в действиях заемщика-гражданина выявлены следующие обстоятельства:

- Преднамеренное доведение финансового состояния до банкротства.

- Умышленное искажение сведений об имущественном положении гражданина и его платежных функциях.

- Незаконное избавление от имущества и объектов, подлежащих реализации в процедуре банкротства.

При банкротстве физлиц могут быть списаны долги по кредитам

Запрет на списание

Важно знать, что в законодательстве существует перечень задолженности, списание которой невозможно даже по завершении конкурсного производства. Такими случаями являются:

- Алиментные обязательства.

- Исковые требования по возмещению вреда, причиненного здоровью граждан и их жизни.

- Задолженность перед персоналом по заработной плате.

- Компенсационные выплаты по моральному вреду.

Должник-банк

Министерство финансов РФ разъясняет, что денежные средства, хранящиеся на счетах в банке, могут быть признаны безнадежными к взысканию только при ликвидации кредитного учреждения.

Налоговая служба утверждает, что банкротство банка не является основанием для правомерного включения дебиторки в расходы. По мнению контролирующего органа, данная задолженность будет признана безнадежной только на основании судебного разбирательства.

Налоговый кодекс ст. 272 определяет порядок списания дебиторки в периоде возникновения обстоятельств, послуживших поводом для включения суммы в расходы. Сделать это можно по двум основаниям:

- После внесения сведений о ликвидации дебитора из ЕГРЮЛ.

- В момент периодической инвентаризации.

Несмотря на многочисленные споры в суде, касаемо оспаривания контролирующим органом даты включения дебиторки в расходы, большинство заседаний разрешилось в пользу компаний. С порядком, как списать безнадежную дебиторскую задолженность, если дебитор оказался несостоятельным и признан банкротом, компания определяется самостоятельно.

Важным моментом в списании задолженности является наличие всех необходимых документов

Упрощенная процедура банкротства организации имеет определенные нюансы: согласно закону №129-ФЗ, решение административного органа может быть оспорено сторонними кредиторами. Поэтому задолженность ликвидированной в административном порядке компании подлежит списанию не ранее чем через двенадцать месяцев.

Для проведения списания задолженности предприятию рекомендуется подготовить следующий комплект документов:

- контракт;

- документы, подтверждающие возникновение долга;

- акт, опись инвентаризации;

- распоряжение руководителя о списании долга с указанием соответствующего основания.

Теоретические основы покупки и продажи дебиторской задолженности

Что такое дебиторская задолженность

Дебиторская задолженность — это суммарный показатель долгов, которые причитаются предприятию от сторонних организаций либо граждан, которые являются должниками или дебиторами. Если говорить более просто, то это задолженность одного контрагента перед другим.

Возможность покупки и продажи дебиторской задолженности закрепляется на законодательном уровне. Данная процедура описывается в Законе о банкротстве (статьи 112 и 140).

Отметим, что при банкротстве в момент начала конкурсного производства, конкурсному управляющему необходимо провести инвентаризацию активов должника, в том числе и дебиторской задолженности.

После этого задача конкурсного управляющего состоит в проведении работ по взысканию данной задолженности путем обращения в суд. После оформления судебных актов ССП возбуждает исполнительное производство.

Примечательно, что само взыскание часто затягивается и конкурсному управляющему неудобно взыскивать дебиторскую задолженность. В этом случае право на взыскание продается на торгах по банкротству наряду с другими активами, т.е. покупка дебиторской задолженности — это аукцион или торги по банкротству.

Учет дебиторской задолженности

В законодательстве РФ не предусмотрен отдельный нормативно-правовой акт, регулирующий вопросы учета дебиторской задолженности. Она ведется в соответствии с существующими ПБУ, учетной политикой предприятия и сложившейся бухгалтерской практикой.

По МСФО учет дебиторской задолженности делается в соответствии со стандартом IFRS 9 «Финансовые инструменты». Дебиторская задолженность в балансе отображается как актив и характеризует поступление денег на счет организации в будущих периодах. Разница в учете между РСБУ и МСФО представлена в таблице.

|

Показатель |

МСФО |

РСБУ |

| Критерии признания актива | ДЗ признается, если величину выручки можно надежно оценить и существует большая вероятность получения экономической выгоды | Отсутствуют |

| Порядок признания | На дату заключения договора или проведения расчетов | На дату отгрузки продукции |

| Методы оценки | Изначально ДЗ оценивается по справедливой стоимости, с учетом прямых затрат. Впоследствии – по справедливой стоимости | Оценка определяется условиями договора |

| Отражение дебиторской задолженности в балансе |

В графе оборотных активов |

|

| За минусом безнадежных долгов | За минусом резерва по сомнительным долгам | |

| Формирование резерва по сомнительным долгам (РСД) | Определяется руководством организации. Резерв необходим для приведения ДЗ к справедливой стоимости | Вычисляется по результатам инвентаризации, формируется только в отношении конкретного долга |

| Цель инвентаризации | Выявление просроченных долгов, проведение мероприятий по сомнительным долгам, подтверждение данных баланса | Документальное подтверждение существующих обязательств компании для подтверждения достоверности отчета |

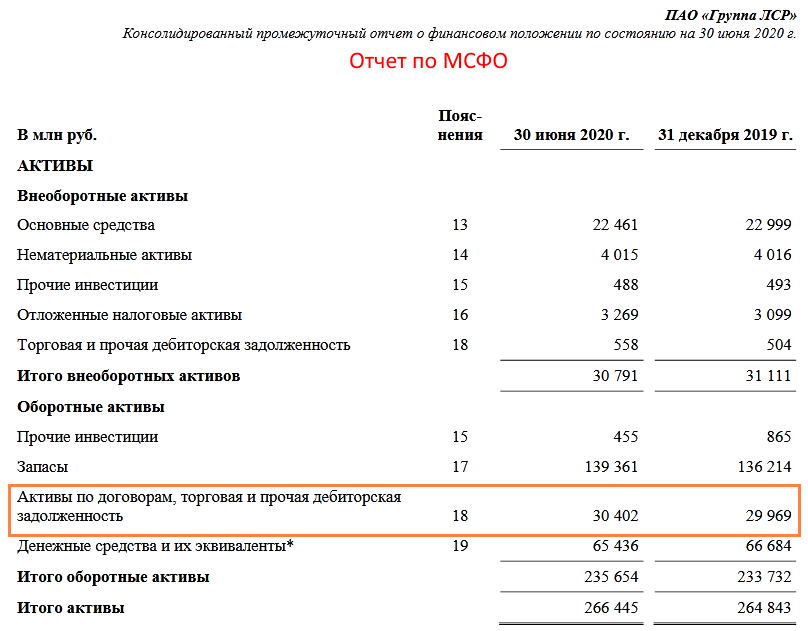

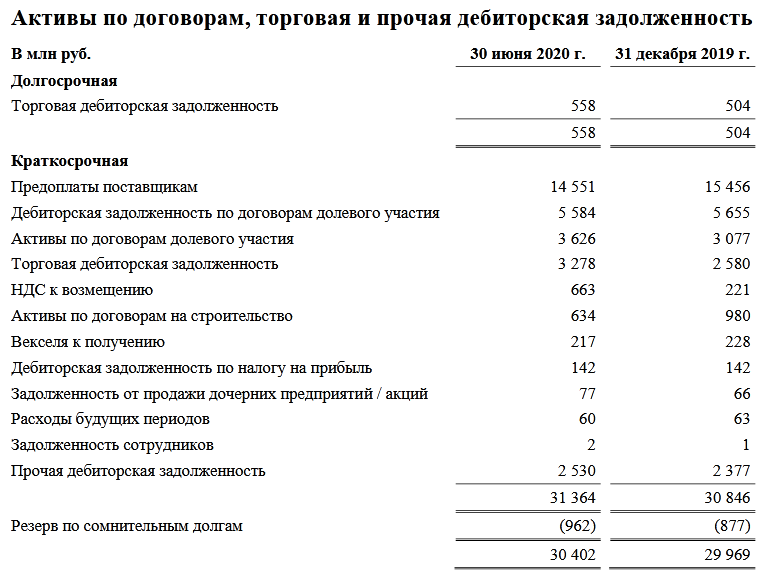

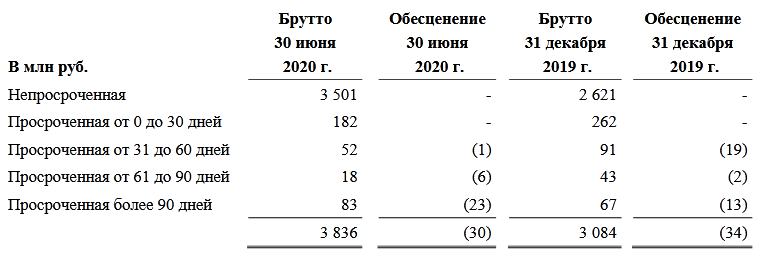

Про оборотные активы компании читайте здесь. Из-за разности в принципах признания и отражения дебиторского долга, в отчете по МСФО и отчете РСБУ будет отражаться различная сумма долга дебитора. Плюс иногда часть дебиторского долга может дублироваться и во внеоборотных активах, дополнительно указывая на его долгосрочный характер. Ниже отчеты ПАО «ЛСР» на 30 июня 2020 г. (млн. и тыс. рублей соответственно).

В пояснениях к отчетности можно найти более подробную расшифровку дебиторского долга, который главным образом приходится на пять крупнейших дебиторов компании, находящихся на территории РФ:

На отчетную дату торговая дебиторская задолженность по срокам давности распределялась следующим образом:

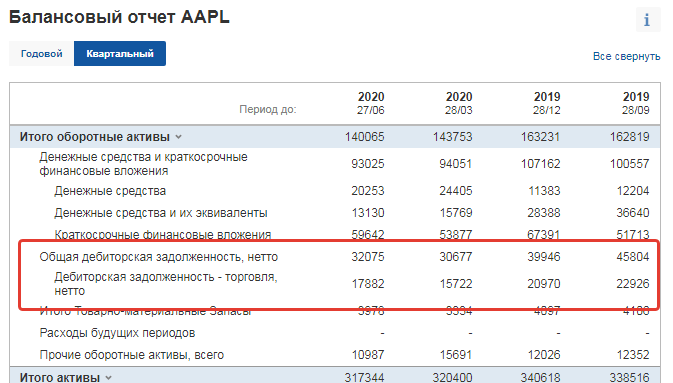

Зарубежные компании не имеют отчетность по РСБУ. Они отчитываются только по МСФО, и в балансе при отражении задолженности дебиторов используется слово «нетто», т.е. очищенная от безнадежных долгов. Для примера можно посмотреть баланс Apple с investing.com (млн. долл.)

С целью минимизации риска невозврата долгов от дебиторов и, как следствие, риска получения убытка, предприятия должны создавать финансовый резерв. Согласно налоговому учету, он не может быть более 10% от полученной выручки за отчетный период.

На формирование резерва оказывает влияние и срок просрочки. Он не создается, если период просрочки по погашению дебиторского долга менее 45 дней. Если просрочка составляет 45-90 дней, то резерв может быть сформирован в размере 50% от величины причитающейся суммы. Если свыше 90 дней – 100% от задолженности.

Какие характерные особенности реализации ДЗ можно выделить при конкурсном производстве?

Конкурсное производство и связанные с ним процедуры по удовлетворению требований кредиторов регулируются не законом № 229-ФЗ, а законом «О банкротстве» от 26.10.2002 № 127-ФЗ (далее — закон № 127-ФЗ). Основным отличием от урегулирования долговых вопросов при исполнительном производстве является тот факт, что предприятие-должник имеет обычно не одного, а довольно много кредиторов. По нормам закона № 127-ФЗ при конкурсном производстве должно быть обеспечено максимально возможное урегулирование требований всех кредиторов. Для этого имущество и имущественные права предприятия-должника подлежат особой процедуре продажи — через торги, с распределением вырученных средств между кредиторами согласно принятой очередности.

Традиционно считается, что продажа имущества на торгах позволяет получить за него максимально возможную цену. На деле в отношении именно ДЗ это не так — стартовая цена выставленной на торги ДЗ обычно не превышает 40% ее номинала.

ВАЖНО! В конкурсном производстве для реализации ДЗ тоже требуется ее оценка. Конкурсный управляющий (по аналогии с приставом в исполнительном производстве) обязан определить наличие у предприятия-должника имущества и имущественных прав (в т

ч. ДЗ) с целью их дальнейшей реализации с торгов.

Вместе с тем иные варианты реализации ДЗ при конкурсном производстве ограничены:

- нельзя обязать дебитора напрямую оплачивать задолженность кредиторам предприятия-должника (это противоречит нормам ст. 111, 139 закона № 127-ФЗ);

- ДЗ нельзя просто продать напрямую покупателю (даже с согласия собрания кредиторов) — к такому выводу приходят суды (см., например, постановление 3-го ААС от 13.01.2012 № А33-8866/2009к14).

Искать покупателя на ДЗ можно только после того, как ДЗ не была продана на двух последовательно состоявшихся торгах. При этом поиск покупателей должен происходить путем публичного предложения.

ВАЖНО! В отдельных случаях, если номинал ДЗ по последнему до даты конкурса балансу не превышал 100 000 руб., допускается упрощенный порядок реализации, в соответствии с планом внешнего управления (п. 4 ст

111 закона № 127-ФЗ).

Помимо соблюдения требований закона № 127-ФЗ для решения о реализации ДЗ с торгов необходимо согласие собрания (комитета) кредиторов.

Торги по ДЗ проводятся в электронном виде. Любой желающий может стать участником торгов, зарегистрировавшись соответствующим образом на специализированном сайте (с оформлением ЭЦП) и внеся задаток за соответствующий лот.

Победитель торгов подписывает с организатором торгов:

- протокол о результатах (уклонение победителя от подписания аннулирует его выигрыш и задаток);

- договор о покупке долга на торгах (договор затем подается на госрегистрацию);

Далее новый кредитор уведомляет дебитора, что к нему перешли все права требования по задолженности, и самостоятельно взыскивает ДЗ в свою пользу.

Вырученные от продажи ДЗ средства направляются на удовлетворение требований кредиторов согласно очередности, установленной законом № 127-ФЗ (ст. 134–138).

О нюансах с НДС при реализации имущества на торгах смотрите: «С 2015 г. при реализации имущества должников — банкротов платить НДС не надо».