Как правильно составить приказ о проведении инвентаризации основных средств

Содержание:

- Нужно ли составлять для проведения ревизии наличных денег?

- Образец приказа по результатам инвентаризации

- Правила оформления приказа

- Назначение и виды

- Правила проведения проверки на предприятии

- Документы по инвентаризации основных средств

- Сроки проведения инвентаризации

- Задачи и требования

- Правила проведения внеплановой инвентаризации

- Чем внеплановая отличается от плановой

- Как составить распоряжение на проверку по форме № ИНВ-22

- Оформление результатов инвентаризации

- Заполнение ИНВ-15 при проведении инвентаризации кассы

- Заключение

- Приказ по итогам инвентаризации

Нужно ли составлять для проведения ревизии наличных денег?

При осуществлении инвентаризации наличных денежных средств по желанию налогоплательщика, он самостоятельно определяет моменты ее проведения, сроки, объекты инвентаризации и регламент в соответствии с учетной политикой компании.

Обязательное проведение проверки кассы определяется действующими нормами законодательства России, федеральными и отраслевыми стандартами.

Если отсутствовали кадровые перестановки в компании, состав группы не изменился, то обязанность переиздавать приказ о составе комиссии по инвентаризации ежегодно в нормативной документации не обозначено.

Как оформить распоряжение?

При оформлении приказа следует основываться на нормы заполнения подобного рода документации. Распоряжение располагается на одном листе и может быть оформлено в произвольной форме или на бланке ИНВ-22, утвержденным Госкомстатом.

Любой выбор компании, направленный на применение той или иной формы бланка, должен быть закреплен в учетной политике юридического лица.

«Шапка» документа содержит информацию:

- ОКПО предприятия;

- наименование структурного подразделения;

- заголовок документа;

- номер и дата его составления.

Если планируется инвентаризация наличных денег сразу в нескольких подразделениях, то бланк ИНВ-22, а также сопутствующие с ним документы будут оформляться для каждого из них.

Текстовая часть приказа содержит сведения о назначении членов инвентаризационной комиссии.

Председатель и ее члены проставляют свои росписи с указанием должности, фамилии и инициалов в специально отведенных строках, подтверждая, тем самым, свою осведомленность о предстоящей ревизии

Далее в приказе прописываются объекты проверки. Это могут быть основные средства организации, товарно-материальные ценности, деньги, обязательства, объекты строительства, находящиеся на хранении, почтовые марки.

Ниже фиксируется дата начала и окончания инвентаризации, а также причины ее проведения.

Важные моменты

При проведении плановой ревизии кассы в специально отведенной строке приказа прописывается контрольная или плановая проверка, при кадровых перестановках — «смена материально-ответственного лица».

Причиной для внеплановых проверок может послужить ошибка в расчетной документации, подозрение сотрудника в некомпетентности, возникновение несоответствий при проверке иных материальных ценностей.

Когда происходит смена кассира, кладовщика, то в приказе указывают данные специалистов, трудоустроенных на момент проверки.

Обычно бланк ИНВ-22 заполняется от имени главы предприятия или его заместителя. В качестве председателя комиссии прописывается главный бухгалтер (заместитель), частными случаями предусмотрены иные ответственные сотрудники.

Состав проверяющей группы не может быть меньше, чем предусмотрено полей для их заполнения в бланке. Допускается сокращение должностей специалистов.

На большом предприятии (магазины по всей территории России) для контроля кассовой дисциплины одновременно создается несколько инвентаризационных комиссий.

На большом предприятии (магазины по всей территории России) для контроля кассовой дисциплины одновременно создается несколько инвентаризационных комиссий.

Количество членов группы не должно быть меньше 2-х специалистов.

Для осуществления проверки наличных денежных средств необходимо прекратить все операции по кассе, членам комиссии предоставляются расходный и приходный кассовые ордера, являющиеся последними на дату инвентаризации.

Материально-ответственными лицами подтверждается сдача всей необходимой документации в бухгалтерию.

Плановые, обязательные проверки осуществляются в сроки, обозначенные в учетной политике. Внезапные проверки предусмотреть невозможно.

Если в результате проведенных мероприятий выявлены нарушения и обозначены виновные работники, то к нему применяются меры по возмещению материального ущерба компании.

Если материально-ответственное лицо не желает погашать предъявленную ему сумму, то работодатель может разрешить конфликтную ситуацию через суд.

Условия обязательности возмещения ущерба:

- наличие бумаги, доказывающее вину определенного специалиста;

- собственное признание нарушителя в письменной форме с указанием причин содеянного и мотива;

- постановление комиссии по инвентаризации, признающей вину кассира.

Если обвиненный работник не согласен с решением комиссии, он должен подписать необходимый документ. Он может послужить доказательством при подаче документов в судебный орган работодателем.

Необходимую сумму удерживают из заработной платы ответственного специалиста. Если обвинение вынесено ошибочно, неверно сотрудник также может подать заявление с претензией в суд.

Образец приказа по результатам инвентаризации

Если вам нужно написать приказ по результатам инвентаризации, а вы никогда раньше его не делали, примените приведенные выше рекомендации и посмотрите пример документа – с его помощью вы без труда сформируете нужное вам распоряжение.

- Вначале все как обычно: напишите название предприятия, номер и наименование приказа, поставьте дату и место его составления.

- Ниже внесите ссылку на документы, в соответствии с которыми издается распоряжение и впишите причину для его создания.

- Затем идет основной блок. Здесь первым делом дайте распоряжение об утверждении результатов проведенной инвентаризации, затем – в зависимости от обстоятельств, включите указания на дальнейшие действия, в том числе, если выявлены факты недостач, установление виновников, а также меры для возмещения понесенного ущерба.

- Обязательно следует вписать необходимость внесения итогов инвентаризации в учет — налоговый и бухгалтерский и мероприятия для предотвращения дальнейших хищений и злоупотреблений.

- В конце назначаются сотрудники предприятия, ответственные за исполнение данного распоряжения и собираются все нужные подписи.

Правила оформления приказа

Основные правила, которых нужно придерживаться при оформлении приказа:

- Вверху приказа указываем полное наименование организации, причем название должно быть полностью идентично названию в учредительных документах. Под названием указывается структурное подразделение организации (при проверке в подразделении). Справа вверху указываются основные статистические коды организации ОКПО и ОКУД.

- Также указываем номер приказа и его дату.

- Четко указывается объект/вид объектов, подлежащий проверке (например, ТМЦ, касса, и др.)

- В приказе необходимо обозначить членов комиссии с указанием их ФИО и занимаемых ими должностей. Председателем комиссии должен быть назначено руководящее лицо или его заместитель.

- Необходимо конкретно указать место проведения проверки (иногда название подразделения просто продублировать)

- В приказе четко обозначаются сроки проведения проверки.

- Затем указывается причина инвентаризационной проверки (плановая, внеплановая и почему)

- В конце приказа необходимо обозначить дату, когда надо предоставить в бухгалтерскую службу результаты проверки.

- Подпись руководителя организации.

В дополнение к общим правилам по оформлению приказа на инвентаризацию, отметим:

- при плановой инвентаризации может издаваться общий приказ по предприятию, а можно сделать несколько приказов по типам имущества/обязательств;

- для доведения до сотрудников предприятия данного приказа, можно подготовить ознакомительные листы, где они должны будут расписаться;

- члены комиссии могут проставить свои подписи на приказе, при ознакомлении с ним, для утверждения состава комиссии;

- при проверке по выявленным фактам хищения, следует четко указывать документ — основание, послуживший началом проверки.

Назначение и виды

Проведение инвентаризации обуславливается тем, что конкретно будет проверяться.

Перечень объектов:

- финансовые средства;

- выпускаемая продукция;

- запасы производства;

- активы нематериальные;

- основные и дополнительные средства;

- продукция;

- задолженность.

Цели проведения проверки:

- проверка наличия имущества и перепись;

- сверка с документами;

- контроль для отражения в учете;

- проверка правил хранения материальных активов, ценных документов и финансовых средств;

- сравнение процесса хранения с рекомендациями по эксплуатации.

О видах:

- Натуральная. Проводится анализ имеющегося имущества на рабочих местах.

- Документальная. Проверка по документам.

Инвентаризация проводится в полном объеме, выборочно и в целях контроля.

Правила проведения проверки на предприятии

Чтобы точно понимать, когда и каким образом проводить инвентаризацию, необходимо изучить особенности этого вопроса. Заступая на должность, ответственное лицо обязано досконально изучить общие правила проведения инвентаризации. Это поможет ему избежать возможных ошибок и неточностей.

Российское законодательство четко регламентирует, когда предприятие обязано проводить инвентаризационную проверку, а когда оно может делать это по своему желанию. В обоих случаях инвентаризационная комиссия должна придерживаться определенных требований. Правила инвентаризации таковы:

- руководитель организации определяет сроки и масштабы проведения инвентаризационных проверок;

- при проведении проверок МОЛ, имеющие отношение к имуществу, должны присутствовать в обязательном порядке;

- необходимо контролировать все ситуации, делающие проведение инвентаризации обязательной процедурой, постоянно;

- для определения количества имеющегося у организации имущества общий порядок проведения инвентаризации позволяет использовать подсчет, обмеры или взвешивания, в зависимости от типа ценности;

- еще до момента окончания инвентаризационных мероприятий можно проводить контрольные проверки, позволяющие определить точность полученных данных;

- если организация имеет множество наименований ценностей, то в перерывах между обязательными инвентаризациями рекомендуется проводить выборочные проверки некоторых категорий.

Правила проверок понятны, остается разобраться с тем, как провести инвентаризацию на предприятии.

Документы по инвентаризации основных средств

Согласно п. 2.5 Указаний сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации (не менее чем в двух экземплярах), примерные формы которых приведены в приложениях №№ 6-18 к Указаниям.

В приложении № 6 к Указаниям приведена форма № ИНВ-1 «Инвентаризационная опись основных средств». Кроме того, постановлением Госкомстата России от 18.08.1998 № 88 утверждена форма № ИНВ-1 «Инвентаризационная опись основных средств».

В указанных формах предусмотрено отражение стоимости основных средств по данным бухгалтерского учета.

Учет основных средств регулируется нормами ПБУ 6/01 «Учет основных средств» (далее — ПБУ 6/01) и Методическими указаниями по бухгалтерскому учету основных средств, утвержденными приказом Минфина России от 13.10.2003 № 91н (далее — Методические указания).

Согласно п. 7 ПБУ 6/01 и п. 23 Методических указаний основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Кроме того, учет основных средств ведется с использованием инвентарных карточек, в которых также указывается первоначальная стоимость объекта основных средств (п. 12 Методических указаний).

Следовательно, в инвентаризационных описях необходимо указывать стоимость основных средств по первоначальной стоимости.

Подтверждением тому, что в инвентаризационной описи основные средства указываются по первоначальной стоимости является также п. 26 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34н, согласно которому инвентаризация имущества и обязательств проводится для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности, в ходе нее проверяются и документально подтверждаются наличие, состояние и оценка имущества и обязательств.

При этом в соответствии с ч. 4 ст. 9 Закона № 402-ФЗ все формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются лицом, на которое возложено ведение бухгалтерского учета.

Закон № 402-ФЗ не предусматривает обязательного применения форм первичных учетных документов, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных форм организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

Таким образом, инвентаризационная опись основных средств может быть составлена по форме, определенной руководителем, причем за основу может быть принята форма № ИНВ-1.

Причем, по нашему мнению, при необходимости организация вправе дополнить разработанные формы инвентаризационных описей основных средств сведениями об остаточной стоимости основных средств.

Косвенным подтверждением тому, что в инвентаризационных описях могут приводиться сведения по первоначальной и остаточной стоимости основных средств служат судебные решения, в которых использовались данные таких документов (смотрите, например, постановления АС Московского округа от 12.08.2014 № Ф05-7277/14, ФАС Северо-Западного округа от 23.05.2011 № Ф07-2833/11, Одиннадцатого арбитражного апелляционного суда от 16.02.2016 № 11АП-228/16).

Протокол заседания инвентаризационной комиссии не является унифицированной формой и оформляется в произвольном порядке. При этом данные, приведенные в протоколе, на наш взгляд, должны соответствовать данным, указанным в инвентаризационной описи. Соответственно, если в инвентаризационной описи стоимость основных средств указывается по первоначальной стоимости, в протоколе также необходимо указать первоначальную стоимость основных средств. Причем в протоколе при необходимости также можно указать остаточную стоимость основных средств.

В любом случае формы инвентаризационной описи и порядок оформления протокола заседания инвентаризационной комиссии необходимо утвердить в учетной политике организации.

Башкирова Ираида, эксперт службы Правового консалтинга ГАРАНТ, профессиональный бухгалтер Королева Елена, рецензент службы Правового консалтинга ГАРАНТ

Источник

Сроки проведения инвентаризации

Российское законодательство четко не устанавливает сроки проведения инвентаризации. Но это не значит, что проверка может осуществляться в любое время. Отсутствие жестких рамок не дает возможности отказаться от проведения инвентаризации совсем.

Сроки ее устанавливает руководитель предприятия

Но он должен обращать внимание на существующие законодательные акты. Именно они устанавливают периодичность проведения инвентаризации

Этот показатель зависит от того, инвентаризацию какой разновидности имущества проводит организация. Имеет значение и то, какие обязательства существуют у фирмы. Эти факторы руководитель предприятия должен учесть еще до момента составления графика инвентаризации.

В разных организациях количество инвентаризаций и сроки проведения инвентаризаций определяются по-разному, но они должны соответствовать имеющимся требованиям. Рассмотрим ситуации, когда на предприятии должна проводиться ежегодная инвентаризация:

| Объекты инвентаризации | Частота проведения | Наличие особенностей проведения |

| МПЗ | Каждый год | Проводится перед тем, как составить бухгалтерскую отчетность за год |

| Капитальные вложения | До начала составления баланса и отчета за весь год (сроки инвентаризации не позволяют начинать проверку раньше 1 декабря текущего года) | |

| Капитальный ремонт, находящийся на стадии выполнения | Нет | |

| Производство, не достигшее окончания | До начала составления отчетной годовой документации, но не раньше 1 октября текущего года (дополнительно сроки проведения инвентаризации в организации устанавливаются вышестоящими организациями) |

Существуют и такие объекты, которые требуют более частого проведения проверок. Если речь идет о дебиторской или кредиторской задолженности, то их инвентаризация должна проводиться 2 раза в год – по состоянию на 01.06 и 01.12 текущего года.

Есть объекты исследования, требующие еще более частых проверок. Порядок и сроки проведения инвентаризации для них определяются руководителем. Не реже одного раза в квартал необходимо проводить проверку следующих объектов:

- расчеты относительно отчислений в бюджет;

- бланков товарно-транспортных накладных.

Каждый месяц ответственное лицо должно проводить инвентаризацию:

- материалов;

- сырьевой продукции;

- денег, принадлежащих предприятию;

- ценных бумаг (речь идет о различных денежных документах);

- бланков строгой отчетности.

Руководитель должен отобразить в учетной политике периодичность проведения инвентаризации имущества, сроки по каждому виду объекта. Главное – не нарушать имеющиеся правила.

Предприятие должно проводить инвентаризацию расчетов со своими структурными подразделениями, имеющими свой баланс. Делать это нужно каждый месяц по состоянию на 1 число.

Инвентаризация по расчетам с банками должна проводиться по мере поступления соответствующих выписок. Порядок и сроки проведения инвентаризации определяются в этом случае ситуативно

Во внимание берут не только расчетные, но и другие формы счетов предприятия

Инвентаризация может потребоваться и в случае банкротства предприятия. В этом случае проверка обязательна в соответствии с российским законодательством. Она необходима для описи имеющегося имущества. Срок проведения инвентаризации в конкурсном производстве точно не определен. Начать ее нужно в момент передачи имущества в ведение конкурсного управляющего. Длительность зависит от количества объектов, подлежащих инвентаризации. Обычно процедура занимает от 3 до 14 дней.

Задачи и требования

Среди основных целей, которые ставятся:

- подготовка и обеспечение проведения в назначенную дату;

- проверка правильности выведения результатов;

- выявление обоснованности предложенных зачетов по пересортице;

- вынесение предложений о порядке урегулирования недостач;

- контроль правильности информации;

- если выявлены нарушения в ходе процесса, инициация повторного осмотра.

Кроме основных целей и задач, те, кто входит в комиссию по инвентаризации, должны быть осведомлены и о других обязанностях, входящих в компетенцию проверяющих:

- инициатива о внеплановых ревизиях, в случае необходимости ложится на членов постоянной группы;

- принятие мер по обеспечению сохранности и целостности активов, также их зона ответственности;

- инструктаж работников.

Среди требований следует выделять:

- получение документации, необходимой для контроля, в том числе последних расходных и приходных бумаг;

- обеспечение точности и всей полноты внесенных данных в описи;

- проверка на наличие неточностей и ошибок перед завершением процедуры.

Перед началом работ комиссия должны выяснить, есть ли на предприятиях сигнализация или помещения под охраной, проконтролировать расположение всех сейфов и других шкафов для ценностей, узнать соответствует ли хранение материальных активов соответствующим постановлениям и законодательству.

При проведении описей обязательно вносить данные в полной мере, не допуская ошибок, опечаток или любых неточностей. В том числе следует проверить это при завершении

Также важно присутствовать на всех этапах, участвовать в подготовке итогового отчета и поставить подпись в соответствующей графе результата проверки

Правила проведения внеплановой инвентаризации

В пункте 2.8 приказа Минфина №49 указано, что процедура должна выполняться при присутствии материально ответственного лица. Он проставляет свою подпись на документе. Она подтверждает ознакомление с содержанием бумаги. Процедура проводится в соответствующем порядке:

- Издание приказа руководителя об инициировании процедуры. Документ является распоряжением, на базе которого проводится инвентаризация.

- На базе приказа комиссия начинает свою работу. Ее сроки должны соответствовать тем срокам, которые указаны в документах.

ВАЖНО! За финансово ответственными лицами закреплены проверяемые активы. Однако они не могут входить в комиссию, но должны присутствовать при мероприятии

К СВЕДЕНИЮ! О дате и времени внеплановых инвентаризаций уведомляют только участников комиссии.

В период процедуры должностное лицо не может вмешиваться в деятельность комиссии. Строго воспрещается создавать ей помехи к работе.

Чем внеплановая отличается от плановой

Есть несколько параметров, по которым различают эти два вида контроля:

Сроки, в которые должно проводиться документальное оформление. Если это запланированный пересчет, то сопроводительная документация высылается на изучение руководителю организации не позднее, чем за 3 рабочих дня до начала. Для ВИ это всего сутки.

Содержание

При спланированном подсчете важно изучить все моменты, которые предусмотрены в трудовом законодательстве. При ВИ решают лишь вопросы, которые подпадают под определенные стороны жизни или структуры предприятия.

Мера наказания

Если в ходе плановой проверки выявляются нарушения, то часто за этим следуют заметные административные меры. Для внеплановой обычно это легкие наказания – лишение премии, выговор, предупреждение и другие подобные.

Насколько часто применяется. Запланированные пересчеты проводят не чаще, чем раз в 3 года. Для ВИ нет таких ограничений, ее можно инициировать даже раз в месяц.

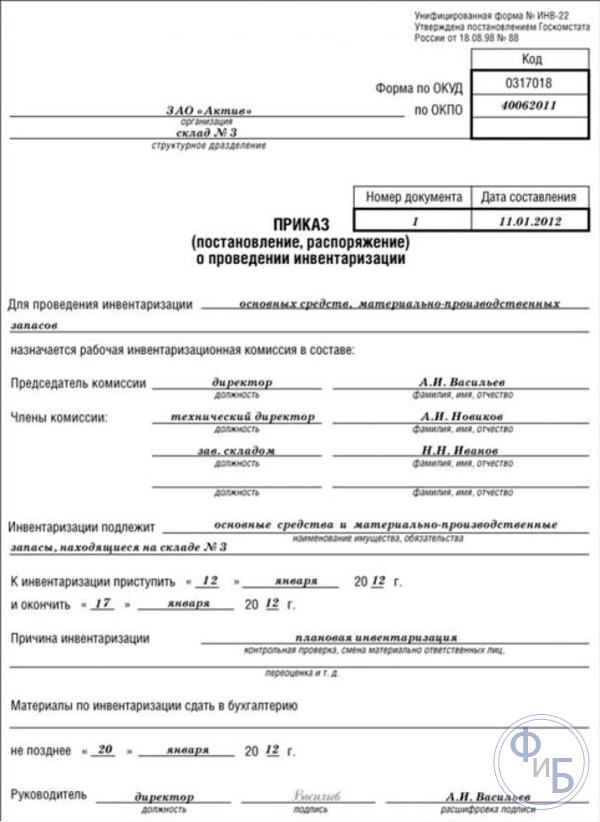

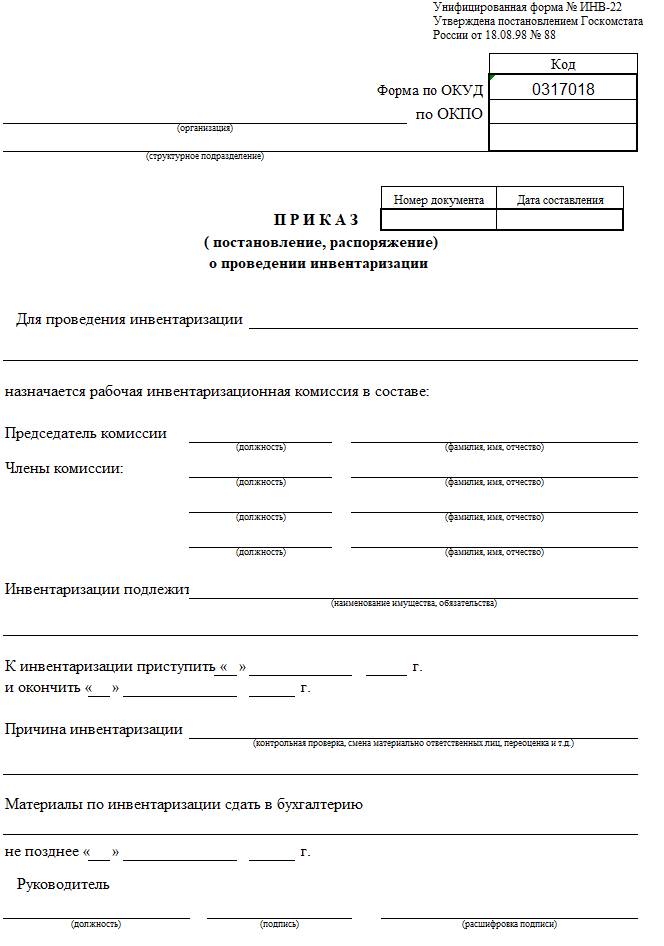

Как составить распоряжение на проверку по форме № ИНВ-22

Постановлением Госкомстата России от 18.08.1998 № 88 утверждена форма № ИНВ-22, на ее основе подготовлен приказ о проведении инвентаризации ИНВ-22 2021 года. Формой ИНВ-22 необходимо пользоваться независимо от того, с чем связано разбирательство, является ли оно полным или частичным, было заранее запланировано или проводится неожиданно.

Приказ содержит:

- конкретную цель проведения — инвентаризация товаров, основных средств, активов, дебиторских задолженностей, всего имущества;

- перечисление подразделений организации, где проведут проверку, к примеру, только на складе или в ином отделе, по всей компании;

- период и длительность мероприятия — с какой по какую дату проходит, когда предоставить результаты проверочных действий;

- состав комиссии, в том числе Ф.И.О. ее председателя, — в нее разрешено включать не только сотрудников компании, способных оценить состояние имущества и обязательств, но и сторонних аудиторов;

- данные о приказе: его дата, номер, информация о подписавшем распоряжение руководителе.

После того как устанавливающий документ подготовлен, его необходимо зарегистрировать в журнале для учета контроля исполнения таких решений. Соответствующую форму реестра возьмите из постановления Госкомстата № 88 — форма № ИНВ-23. Это необязательно, компаниям разрешено разработать собственный вариант журнала, но для удобства пользуйтесь шаблоном, предложенным чиновниками.

Важно, чтобы с приказом были ознакомлены все перечисленные в нем работники. Подписи они ставят непосредственно на листе, содержащем данные о предстоящей проверке, либо на отдельном листе ознакомления с документом, который подшивается к распоряжению

О намерении провести сопоставление товаров, запасов, ценностей на бумаге и в действительности надо уведомить под подпись и материально ответственных лиц того подразделения, где проводится сверка.

Оформление результатов инвентаризации

Проверка заключается в сравнении и сопоставлении фактических объемов ценностей с теми, которые зафиксированы в первичных документах. Сначала члены комиссии знакомятся с описями имеющихся ценностей, товаров, запасов. Затем они сравнивают имущество в наличии с тем, что указано на бумаге.

Документы для оформления результатов инвентаризации составляются после ее проведения. Например, если ваша организация проводила инвентаризацию перед составлением годовой отчетности в декабре 2020, то разрешается оформить документы по ее результатам уже в январе 2021. Если выявлено расхождение между фактическими данными и данными бухгалтерского учета, то их необходимо зафиксировать в сличительной ведомости. На объекты, находящиеся на ответственном хранении, или арендуемые объекты составляется отдельная сличительная ведомость.

Бухгалтер составляет сличительную ведомость в двух экземплярах. Один из них останется в бухгалтерии, второй передается материально ответственному лицу.

Позже итоги обсуждаются на специальном заседании постоянной инвентаризационной комиссии, которое является основанием для составления протокола. Утвержденной формы для протокола нет, поэтому главные требования — правильно указать данные из распоряжения об инициировании контрольных мероприятий, о членах комиссии, выявленных расхождениях. Если несоответствий нет, это надо задокументировать. Одновременно комиссия выдвигает предложения оприходовать, списать выявленные излишки (недостатки), отразить их в балансе. Кроме того, в протоколе допустимо зафиксировать иные инициативы, к примеру, усилить охрану, чтобы в будущем избежать хищений. Итак, в списке итоговых документов содержатся следующие документы:

- ведомость учета результатов;

- сличительная ведомость результатов инвентаризации;

- сличительная ведомость результатов инвентаризации ценностей, находящихся в собственности организации;

- сличительная ведомость результатов инвентаризации арендуемых объектов;

- инвентаризационная опись;

- объяснительная записка.

Заполнение ИНВ-15 при проведении инвентаризации кассы

Акт инвентаризации денежных средств имеет 2 стороны – основную, обязательную к заполнению, и оборотную, которая необходима лишь при выявлении несоответствий учетных данных с фактическими. Перед проведением инвентаризации кассир или сотрудник, отвечающий за кассовые операции, дает расписку о передаче всех денежных документов в бухгалтерию и подготовке кассы к проверке. Текст расписки предваряет начало проведения инвентаризации. В ходе проверки форма ИНВ-15 заполняется в такой последовательности:

- заносятся сведения о фактическом наличии денежных средств и их эквивалентов (БСО, путевок, лотерейных билетов, бланков перевозочных документов, багажных квитанций и др.)

- подводятся итоги наличия средств в стоимостном выражении;

- заносятся суммы, представленные по учетным документам;

- производится сопоставление позиций;

- выводится результат проведенных контрольных действий.

Одинаковые значения позиций в акте (суммы средств, имеющихся в кассе, и по документам) свидетельствуют о благополучном положении дел в кассе. При превышении суммы, установленной данными бухучета над фактическим наличием средств, говорит о недостаче, если же денег по документам меньше реального наличия, значит, в кассе образовались излишки. Предлагаем пример заполнения акта ИНВ-15.

Заключение

В нашей статье мы рассмотрели, что собой представляет процесс проведения инвентаризации, как ее подготовить. Были описаны основные правила проведения таких проверок. В статье были приведены объекты, которые подлежат обязательной инвентаризационной проверке. Мы рассказали об участниках таких проверок и их действиях в ходе инвентаризации, а также и об их ответственности.

В зависимости от проверяемых активов или обязательств организации, формы и состав оформляемых документов будут различные, поэтому в нашей статье были приведены только универсальные формы документов, которые являются едиными для всех проверяемых объектов. Документы по инвентаризации оформляются в двух экземлярах, один передается в бухгалтерию, другой обычно хранится у матотвественного лица, с участием которого проводилась проверка.

Инвентаризационная проверка, это хлопотный процесс, требующий точности и внимательности. Проведение пересчета активов может занять довольно продолжительное время, это обязательно нужно учитывать при установлении сроков проведения инвентаризационной проверки. Чтобы инвентаризационная проверка прошла быстрее, необходимо подготовить правильно все документы по учету из бухгалтерских регистров, выдать на руки проверяющим документы для проверки, отражающие точные данные по остаткам проверяемых материальных запасов.

После проведения проверки, важно зафиксировать точно все ее результаты документально и чтобы все члены комиссии, заверили акты и инвентаризационные описи своими подписями. Эти инвентаризационные документы будут храниться в течение 5 лет и за это время могут еще не раз понадобиться, при выявлении каких-либо количественных расхождений по имуществу в дальнейшем

Надеемся, что наша статья поможет вам подготовить и правильно провести инвентаризацию самостоятельно, быстро и легко. Желаем удачи!

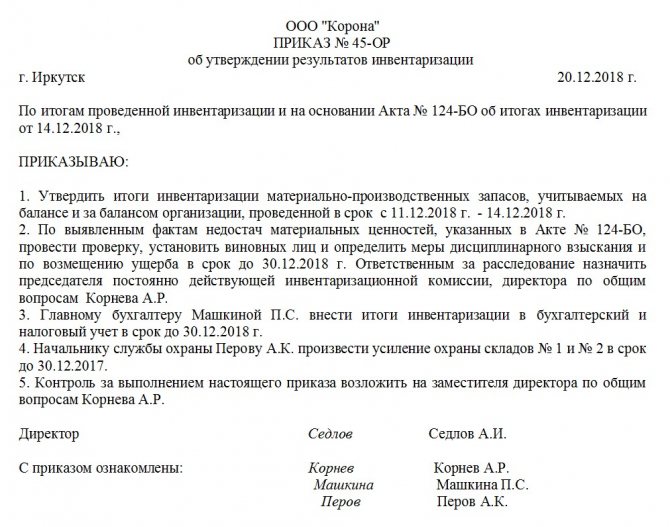

Приказ по итогам инвентаризации

В этом документе обязательно отражается «реакция» руководства на предложения членов комиссии и конкретные указания, что необходимо сделать: провести дополнительную проверку, наказать виновных, ввести дополнительные меры безопасности. Контроль за исполнением распоряжения руководитель иногда оставляет за собой. Остановимся подробнее на структуре приказа. Его, как и аналогичный распорядительный документ, составляют по определенным правилам. В его структуре обязательно содержатся следующие пункты:

- наименование организации и ее организационно-правовая форма;

- реквизиты (удобно использовать фирменный бланк);

- дата и номер приказа;

- преамбула, в которой идет перечисление всех документов, регулирующих проведение инвентаризации (акты инвентаризации, сличительная и учетная ведомости, протокол ревизии);

- приказная часть.

В последней части приказа отражают следующие пункты:

- результаты проверки подлежат утверждению;

- необходимо обозначить требование об урегулировании расхождений, выявленных в ходе инвентаризации и зафиксированных в соответствующих документах;

- назначается сотрудник, как правило, из бухгалтерии, который ответственен за исполнение требований настоящего приказа, связанных с устранением ранее выявленных в ходе проверки расхождений;

- назначается сотрудник, ответственный за контроль выполнения распоряжений, зафиксированных в положениях приказа о подведении итогов.

После подписания приказа первым лицом компании бланк передается ответственному сотруднику, уполномоченному ознакомить обозначенных сотрудников с положениями приказа под подпись.