Покупка квартиры у банка или с торгов по банкротству: риски покупателя

Содержание:

- Как взять ипотеку под залог недвижимости?

- Что такое залоговая квартира?

- Покупка квартиры у банка: риски

- Как взять ипотеку под залог имеющейся недвижимости – подробная инструкция

- Стоит ли покупать квартиру с обременением

- Досрочное погашение долга

- Что это такое?

- Способы продажи

- Как купить конфискованную квартиру

- Покупка залоговой недвижимости, находящейся в собственности у банка

- Нормативное обоснование продажи залогового жилья

- Кот в мешке

- Как узнать, состоит ли имущество в реестре залогов движимого имущества

- Как проверить наличие ареста

Как взять ипотеку под залог недвижимости?

Заявка на ипотеку под залог имущества рассматривается в течение 1-10 дней. После ее одобрения для оформления ипотечного кредита нужно выполнить следующие действия:

- Оценить недвижимость. Отчет об оценке лучше заказывать в компании, рекомендованной банком.

- Согласовать жильё. Банк проверяет ее юридическую чистоту и оценивает ликвидность.

- Приобрести необходимые полисы страхования. При оформлении страхования жизни и здоровья может потребоваться справка о состоянии здоровья из медицинской организации.

- Дождаться подготовки кредитной документации и подписать ее.

- Зарегистрировать залог в Росреестре. Для этого вам нужно обратиться вместе с представителем банка в регистрационную палату или МФЦ.

- Предоставить в банк выписку из ЕГРН с отметкой о залоге недвижимости в его пользу. После этого кредитные средства будут зачислены на ваш счет.

Что такое залоговая квартира?

Объект недвижимости, находящийся в залоге у кредитной организации, называется залоговой квартирой. Это может быть ипотечное кредитование, когда квартира у банка находится в залоге до полного расчета по кредиту. Участие в иной программе кредитования, при которой свои обязательства заемщик подкрепляет залоговым имуществом в виде недвижимости, тоже налагает на квартиру обременение.

Если заемщик не исполняет свои обязательства, то лишается квартиры, которая переходит в собственность банка. Кредитная организация реализует имущество на торгах и погашает свои затраты. Производится процедура по установленным правовым нормативам. Согласно ст.334 ГК РФ и ст.ст.37,50 ФЗ-№102 «Об ипотеке», возврат задолженности становится обязательным, если платежи не поступали в период 6-9 месяцев, в зависимости от регламента ипотечного договора.

Важно! Решение о принудительном взыскании по ипотечным обязательствам осуществляется исключительно в судебном порядке.

Банк имеет возможность доказать свою точку зрения и вернуть вложенные средства вместе со всеми процентами, пени и неустойками. Если заемщик осознает, что не сможет продолжить погашение платежей по ипотеке, то он может добровольно, без судебного процесса, передать недвижимость для реализации и окончательного расчета.

Типичной является ситуация, когда молодая семья берет в ипотеку однокомнатную квартиру на длительный срок. Рождается ребенок, квартиру заемщики решают продать и приобрести большую по площади. Без разрешения руководства банка сделать это не получится, поэтому по обоюдному согласию договор прекращается, и квартира выставляется на продажу непосредственно собственником или банком.

Приобрести квартиру с обременением можно по различным схемам, но обязательным условием является участие в сделке держателя залога, то есть кредитующего банка. Участие третьей стороны делает процедуру несколько более громоздкой, чем стандартная покупка объекта недвижимости. Но если учесть материальную выгоду, выражающуюся в более низкой цене лота, то риски можно считать оправданными.

Возможность приобрести залоговую жилплощадь со скидкой привлекает многих покупателей. Кроме того, участие банка в сделке повышает надежность и снижает риски купли-продажи.

Покупка квартиры у банка: риски

Залоговая квартира — это жилплощадь, находящаяся в залоге у банковской организации, на которое наложено обременение в силу закона.

Закон разрешает банку изъять залоговую недвижимость, если платежи по ипотеке не поступали от полугода до 9-ти месяцев (ст. 334 ГК РФ и ст 37, 50 ФЗ №102 «Об ипотеке»

Варианты покупки залогового жилья:

- Покупатель погашает задолженность собственника перед банком;

- ДКП с участием банка ипотечника (расчет через две банковские ячейки – подробнее читайте ниже);

- Смена залогодателя (покупатель берет на себя обязательства по выплате ипотечного долга банку)

Чтобы объективно взвесить все за и против покупки квартиры, находящейся в залоге у банка, рассмотрим плюсы, а затем риски покупателя.

Плюсы приобретения квартиры в собственности банка:

- Получение выгодной цены за реализуемую с банковских торгов недвижимость;

- Качественное жилье (все знают, что банк перед выдачей ипотеки одобряет не только заемщика, но и объект залога);

- Юридическая «чистота» объекта недвижимости (хотя здесь можно поспорить);

- Сделку купли-продажи оформляют организаторы аукциона.

Перечень рисков покупателя залоговой квартиры

- Изъятие осуществляется в судебном порядке и это первый риск! Решение суда всегда можно оспорить в вышестоящей инстанции и вернуть недвижимость бывшему собственнику;

- Прописанные несовершеннолетние, например, часто ипотеку берут молодые семьи с детьми и прописывают на новой жилплощади маму и ребенка, которого без согласия суда так же нельзя выписать. Аналогичная ситуация по недееспособным;

- Жилье продается еще до выставления банком на торги и в этом случае, необходимо убедиться, что сумма продажи квартиры согласована продавцом и банком, во избежание приостановки сделки;

- Сроки заключения сделки с залоговыми квартирами на несколько недель дольше, чем обычные сделки купли-продажи недвижимости. За это время кредитную организацию могут лишить лицензии или она обанкротится, что частенько в последнее время, а вернуть обратно денежные средства почти невозможно;

- При приобретении жилья продавец использовал материнский капитал, в этом случае, органы опеки и попечительства, выяснив, что ребенок лишается доли в квартире, потребуют восстановить его в правах и он станет сособственником. А вам оно надо?

- Часто продавец предлагает погасить за него долг по ипотеке первым взносом, а затем оформить переход права собственности. Если так сделать, то собственник, расплатившись вашими деньгами с банком может передумать продавать жилплощадь и сделка затянется на годы;

Как минимизировать риски при покупка квартиры в залоге у банка? Проще не приобретать подобную жилплощадь. А если уже решились, то:

- воспользоваться двумя банковскими ячейками, разбив оплату на две суммы — на погашение долга банку и оставшиеся деньги покупателю;

- подписать предварительный договор купли-продажи, включив в него штрафные санкции и прописав условия, при которых покупатель не будет чинить препятствия ни до сделки, ни после;

- оформлять не аванс, а задаток при подписании предварительного договора.

Вы узнали, о покупке квартиры у банка и риски покупателя при приобретении жилплощади у неудачливого ипотечника.

Следующая

Покупка квартирыОт какой суммы можно вернуть 13 процентов от покупки квартиры: как выплачиваются

Как взять ипотеку под залог имеющейся недвижимости – подробная инструкция

Итак, у вас есть ликвидная недвижимость, которую вы готовы отдать банку в качестве залога. Процедура оформления сделки пройдёт быстрее, если подготовиться к ней заранее.

В помощь заёмщикам мы разработали универсальную инструкцию. Читайте, запоминайте, пользуйтесь!

Шаг 1. Выбираем банк и кредитную программу

Важнейший этап процесса. Как НЕЛЬЗЯ делать: выбрать первый попавшийся банк – например, по территориальному признаку – и согласиться на все его условия.

Как НУЖНО делать: провести полноценный мониторинг рынка, изучить до десяти кредитных предложений, выбрать несколько наилучших вариантов.

На что обращаем внимание при выборе банка:

- – желательно ориентироваться не только на российские рейтинговые компании, но и на зарубежные.

- Опыт работы банка – не связывайтесь с новичками финансового рынка. Каждый год в России закрывается 40-50 банков, а платить по измененным реквизитам – это потеря времени и никому не нужная головная боль.

- Финансовые показатели компании – солидные банки публикуют такие данные в открытом доступе.

- – не верьте всему, что пишут в интернете, ориентируйтесь только на независимые авторитетные форумы и сайты.

- Выбор кредитных программ – чем он больше, тем лучше.

Способ поиска для продвинутых заёмщиков – нанять профессионального и надёжного кредитного брокера и делегировать задачу выбора наилучшего варианта ему.

Шаг 2. Собираем документы и подаем заявку

Документы лучше собрать ещё до начала «операции». С готовым пакетом процесс рассмотрения заявки пойдёт быстрее.

Эти бумаги понадобятся обязательно:

- выписка из ЕГРП – с 2017 года она заменяет свидетельство права собственности;

- документ, подтверждающий законность владения имуществом – договор купли-продажи, акт о наследстве, дарении, обмене и т.д.;

- технический паспорт объекта;

- кадастровый паспорт;

- документ об отсутствии обременений и арестов;

- отчёт об оценке;

- справка об отсутствии задолженности по «коммуналке».

Это примерный список – разные банки требуют больше или меньше документов. Некоторым нужна справка о количестве жильцов, прописанных в квартире, согласие других собственников на манипуляции с недвижимостью.

Шаг 3. Ожидаем оценки недвижимости

Сотрудники банка лично придут осмотреть квартиру

Сотрудники банка лично придут осмотреть квартиру

Но в любом случае сотрудники будут осматривать квартиру собственными глазами – банки не имеют привычки верить клиентам на слово и не покупают «кота в мешке». Если состояние квартиры специалисты признают неудовлетворительным, никакая независимая оценка вам не поможет.

Шаг 4. Подписываем договор

Мы подошли к самому ответственному этапу процедуры. Подписывать договор, не глядя – роковая ошибка, на которой погорели тысячи заёмщиков. Некоторые клиенты свято верят в непогрешимость финансовых компаний и считают, что соглашения составляют с учётом интересов кредитополучателя.

Увы, даже договоры в топовых банках учитывают в первую очередь интересы самих банков. Большая часть таких документов касается обязанностей заёмщика. Помимо денег, он ещё много чего должен кредитору.

Например, содержать объект залога в чистоте и порядке, согласовывать с банком все манипуляции с квартирой – имеется в виду аренда, прописка членов семьи, капитальный ремонт и перепланировка.

Чего точно не должен делать клиент – так это продавать, дарить и менять жильё.

На какие пункты договора надо обратить особое внимание:

- итоговый размер процентной ставки;

- условия досрочного погашения кредита;

- принцип начисления штрафов;

- обязанности сторон;

- наличие комиссий за финансовые операции.

Предмет залога лучше застраховать – отказ от страховки обойдётся дороже. Большинство банков требует попутного страхования жизни заёмщика и титула недвижимости.

Шаг 5. Получаем деньги и выплачиваем кредит

Получив деньги, обязательно сохраните платежный документ. Если берёте целевой кредит, нужно будет отчитываться перед банком о своих тратах.

Вам предоставят график платежей, которому нужно следовать буквально. Стоит допустить несколько просрочек и штрафы начнут разрастаться, как снежная лавина. Лучше не допускать таких ситуаций и все просрочки ликвидировать на начальном этапе.

Стоит ли покупать квартиру с обременением

Если купля/продажа квартиры с обременением происходит по доброй воле, то она представляет собой достаточно выгодное предприятие: банк возвращает задолженность по кредиту (иногда – с процентами), с продавца снимается обременительный долг, а покупатель получает желанное жилье (зачастую – дешевле).

Правда, процедура имеет свои особенности и риски, но избежать их возможно, придерживаясь следующих рекомендаций:

— все действия согласовывать с залогодержателем (помимо продавца);

— уточнить в Росреестре сведения о хозяине и квадратуре недвижимости;

— передача денег должна производиться посредством банковских ячеек;

— любые расчеты обязательно сопровождать распиской;

— следует ознакомиться с выпиской из домовой книги на предмет регистрации не заявленных продавцом жильцов;

— не передавать заемщику денег на досрочное погашение кредита без заключения предварительного договора;

— лучше риски сделки и все свои шаги обсудить с опытным юристом.

Досрочное погашение долга

Этот способ самый простой с технической точки зрения, но достаточно трудоемкий и затратный для Продавца. Суть данного способа в том, что продавцу необходимо где-то найти недостающую для погашения долга сумму (например, взять краткосрочный потребительский кредит).

В этом случае, продавец гасит задолженность перед банком, получает справку об отсутствии задолженности. С этой справкой необходимо пойти в Росреестр и снять обременение с объекта недвижимости.

После данной процедуры Продавец может спокойно распорядиться квартирой и продать ее без проблем. При этом вырученные денежные средства после продажи недвижимости могут пойти на погашение потребительского кредита.

Нужно заметить, что многие крупные банки предлагают специальные программы, например, рефинансирование ипотеки.

С формальной точки зрения это новый кредит, которым погашается имеющийся ипотечный кредит. Берут его для улучшения условий кредитования – если не нравится ставка, размер ежемесячного платежа, качество обслуживания в банке, а также, если необходимо вывести квартиру из-под залога для последующей продажи.

Досрочное погашение – достаточно трудновыполнимый способ, но более быстрый. Кроме того, именно данный способ гарантирует, что Вы сможете продать заложенную банку квартиру по рыночной цене.

Что это такое?

ВНИМАНИЕ: Приобретённое в ипотеку недвижимое имущество находится в залоге у банка (является закладным) до момента полного погашения ипотечного кредита.

Регулируется нормами Федерального закона № 102-ФЗ. Соответственно, залог – это вид обременения и юридический статус отношений приобретателя квартиры с банком, которые не препятствуют сбыту залоговой недвижимости в целом. Однако ряд нюансов при проведении таких сделок весьма специфичен и требует обязательного участия в имущественной сделке банка как держателя залога или закладной бумаги (ст. 37 ФЗ № 102-ФЗ).

Залоговым может оказаться объект в недостроенном доме, оформленный по договору долевого участия (ДДУ), если застройщик получал инвестиции банка для возведения новостройки и оформил обременение строящегося объекта. Здесь вступают в силу нормы Федерального закона № 214-ФЗ, устанавливающие регламент передачи квартир дольщикам без обременения.

Пока квартира не достроена и не оформлена по всем правилам, её продажа невозможна, так как отсутствует предмет договора, допускающий сделку. Переуступаться может только право на долевое участие в строительстве. Смысл покупки залоговой квартиры в нескольких важных моментах:

- В существенном снижении стоимости. Покупатель может выгадать при сделке в пределах 20% стоимости квартиры, в сравнении с аналогичными объектами, не имеющими обременения.

- Титул квартиры безупречен, так как он прошёл проверку банком при предварительном мониторинге рентабельности сделки.

- Существенная экономия при сделке может выражаться и в сопровождении купли-продажи юристом банка, если переоформляется кредитный договор. Это так же несёт дополнительные гарантии чистоты сделки.

- Если недвижимость выставлена на электронные торги – проводится дополнительная проверка чистоты сделки организаторами аукциона. Здесь же оформляется сделка.

ВАЖНО: Покупка жилья на вторичном рынке таких гарантий не представляет, здесь же не предусматривается существенное снижение цены.

Способы продажи

Как продать ипотечную квартиру? Как мы уже отметили выше, обычная схема с договором купли-продажи здесь не работает. Любой из описанных нами далее способов начнется с обращения в банк.

Всего существует четыре варианта продажи собственности в залоге банка:

- Досрочное погашение ипотеки,

- Продажа с погашением ипотеки по ходу сделки,

- Продажа жилья вместе с долгом,

- Продажа недвижимости банком.

Расскажем о каждом способе подробнее.

Досрочное погашение ипотеки

Самый простой для понимания, но крайне сложный для владельцев жилья способ – досрочное погашение кредита и снятие обременения с квартиры с последующей ее продажей. Как это выглядит на деле?

Для этого вам потребуется заранее найти покупателя с уже имеющейся суммой для оплаты. Вы берете задаток, погашаете им оставшийся долг в банке, снимаете обременение, после чего продаете уже свободное от залога жилье. Поэтапно схема выглядит так:

- Получение согласия от банка и определение оставшегося долга;

- Составление предварительного договора купли-продажи с покупателем и заверение его у нотариуса;

- Выписка всех зарегистрированных жильцов из квартиры – включая ее владельца и несовершеннолетних;

- Получения задатка, равного по сумме оставшемуся долгу, и внесение средств в банк;

- Подписание договора и регистрация нового права собственности;

- Получение остатка от покупателя.

С одной стороны, этот способ – самый простой и понятный. С другой – самый рисковый для покупателя. Существует множество историй о том, как продавец получал задаток и просто переставал выходить на связь. Случалось и так, что продавец заболевал или умирал, и его родственники и наследники отказывались возвращать деньги. Закон, конечно же, будет на стороне покупателя, однако судебный процесс может затянуться на очень долгое время. Поэтому сложно найти того, кто согласиться приобрести ипотечное жилье по этой схеме.

Продажа с погашением ипотеки по ходу сделки

Как продать ипотечную квартиру с большей вероятностью? Во втором способе банк участвует как получатель задатка, а сделку проводит владелец. Но при этом используются две банковские депозитарные ячейки. Как это выглядит?

- Продавец получает согласие банка и определяет сумму оставшегося долга;

- Покупатель открывает две депозитарные ячейки: одна в размере невыплаченной ипотеки, другая с остатком – для продавца;

- Подписывается договор купли-продажи, регистрируется сделка;

- Продавец получает деньги, чтобы погасить остаток долга, а залоговое обязательство переходит покупателю;

- Покупатель получает погашенную закладную, после – выписку об отсутствии обременения;

- После выполнения всех перечисленных условий продавец получает оставшиеся деньги из второй ячейки.

Продажа жилья вместе с долгом

Этой схемой пользуются покупатели, у которых нет достаточных средств для покупки – вместе с квартирой им передаются обязательства предыдущего владельца. При этом условия по ипотеке могут остаться прежними или поменяться. Главный плюс для покупателя – возможность купить новую собственность на лучших условиях, чем при оформлении «свежей» ипотеки.

Как продать квартиру в ипотеке по схеме «перезайма»?

- Сообщите в банк о желании досрочно погасить кредит;

- Найдите покупателей, готовых взять жилье в ипотеку, уже имеющих сумму не меньше, чем оставшийся долг по кредиту;

- Заключите договор задатка с покупателем и заверьте его у нотариуса;

- Покупатель вносит первый взнос, которым полностью погашает ваш долг;

- С недвижимости снимается обременение;

- Далее оформляется новая ипотека, но уже в банке, в котором ее хочет оформить покупатель;

- Происходит оценка жилья;

- После одобрения сделки подписывается новый договор купли-продажи и регистрируется право перехода собственности.

Продажа недвижимости банком

Этот способ чаще всего применяется при серьезных просрочках по кредиту или тогда, когда сам заемщик не имеет возможности далее выплачивать долг. В этом жилье продается на специализированных площадках.

- Первый этап – получение согласия как банка, так и заемщика;

- Подписание согласия на продажу через структуры кредитной организации;

- Оценка собственности и выставление ее на торги, поиск покупателей – процесс может затянуться на долгое время, а цена – понижаться. При этом продавец – то есть первый заемщик, — не сможет этому возразить;

- Покупатель снова создает две ячейки: в первую помещается сумма, равная долгу заемщика, во вторую – деньги для продавца. В зависимости от суммы долга, покупатель может не получить ничего с этой сделки;

- Заключение договора купли-продажи, снятие обременения и открытие ячейки;

- Регистрация перехода права собственности и открытие ячейки с деньгами для продавца.

Как купить конфискованную квартиру

Важно! Продажа залоговых квартир от Сбербанка осуществляется после конфискации по решению суда, когда урегулировать спор между залогодателем и банком в досудебном порядке не получилось. Плюсом такой покупки станет сниженная стоимость

К минусам можно отнести невозможность физического осмотра объекта (доступен только просмотр на сайте)

Плюсом такой покупки станет сниженная стоимость. К минусам можно отнести невозможность физического осмотра объекта (доступен только просмотр на сайте).

Существует несколько способов получить такой конфискат:

- Приобрести у должника. По договоренности с банком и при наличии письменного разрешения залогодатель (должник) продает квартиру третьему лицу. Право собственности оформляют с обременением. После всех расчетов, новый владелец самостоятельно снимает обременение. В выписке из ЕГРП содержится информация об обременении.

- Взять через переуступку долга. Покупатель предоставляет в банк пакет документов для перерегистрации договора. В этом случае экспертная оценка недвижимости не понадобится. После проверки принимается решение о переоформлении ипотечного кредита. Новый владелец оплатит ипотеку на тех же условиях, что и предыдущий хозяин.

- Купить у банка. Реализация конфискованных квартир по решению суда проходит через аукцион. Все необходимые документы, в том числе страховка и оценка, оформляются аккредитованными риэлторами. Остаток долга помещают в банковскую ячейку или переводят на счет. После перерегистрации сделки банк получает свои деньги, а покупатель – жилье.

Условия продажи квартир, находящихся в залоге Сбербанка

- Залоговая недвижимость присутствует в 21 регионе РФ, в том числе в Москве, Московской области и в Санкт-Петербурге. Аукционы проходят в городах по месту регистрации объекта.

- Реализация осуществляется через специальный сайт, на котором представлено подробное описание каждого объекта.

- Извещение покупателям о торгах выставляется за 30 календарных дней до начала аукциона через муниципальные СМИ, через сеть Интернет и в информационных вестниках того региона, где предполагается проведение аукциона.

- После торгов покупатель рассчитывается по задолженности со Сбербанком в течение 10 дней. Ипотечный или потребительский заем оформляется в случае, когда клиент не может рассчитаться в течение этого срока.

Активы Сбербанка на площадке по продаже имуществаВажно! Продажа залогового имущества Сбербанка через аукцион считается состоявшейся в случае, когда в торгах участвовало более двух лиц и за квартиру предложили выше стартовой цены

Из чего складывается стоимость

Эксперты рассчитывают стоимость жилья с учетом дисконта. Определение размера дисконта осуществляется исходя из следующих пунктов:

- условия договора на ипотечную ссуду;

- ликвидность на рынке недвижимости;

- кредитная история заемщика.

В дисконт закладывают предполагаемые расходы от торгов, издержки по залогу в случае обращения в суд.

Пакет документов

Для покупки залогового недвижимого имущества в Сбербанке необходимо зарегистрироваться и получить аккредитацию на аукционе. Для этого физ. лицу потребуется представить документы:

- паспорт РФ;

- ИНН.

Каждый случай покупки залоговой недвижимости индивидуален. Для подробной информации о пакете документов обратитесь в отделение банка.

Страхование

Залоговое имущество может быть застраховано по желанию покупателя. Клиент вправе выбрать страховую компанию из списка аккредитованных фирм, одобренных Сбербанком. На официальном сайте есть полный список организаций, выдающих страховые полисы.

Если заемщик выбирает страховую компанию, не указанную в списке на сайте, банк может проверять документы на ипотечный кредит до 30 рабочих дней.

Покупка залоговой недвижимости, находящейся в собственности у банка

Ипотечное кредитование – финансовая ловушка, в которую попались миллионы россиян по милости государства, отказавшегося от проведения социальной политики бесплатного предоставления квартир своим гражданам, как это практиковалось на протяжении более чем 70 лет. Шанс на бесплатное получение жилья остался только у очень ограниченного круга людей, к которым относятся чиновники высокого уровня и очень ограниченный контингент социально слабо защищенных граждан: инвалидов, детей-сирот, многодетных семей, лиц, страдающих хроническими заболеваниями, проживание совместно с которыми других граждан представляет опасность для жизни и здоровья, плюс – сотрудники силовых ведомств и военнослужащие, для которых доступна военная ипотека. Все остальные вынуждены приобретать жилье за собственные средства.

Не секрет, что при уровне зарплаты работника 17 000 рублей, которые Президент определил критерием принадлежности к «среднему» классу, невозможно даже прокормить семью, не то что приобрести квартиру. Гражданам России приходится изыскивать любые способы сокращения затрат на приобретение жилья. Выход видится в приобретение вторичного жилья, находящегося в залоге у банков. Для банка недвижимость – непрофильный актив, подлежащий реализации. Вырученные деньги вновь пускаются в оборот и приносят прибыль. Поэтому, чем быстрее банк продает квартиру, тем быстрее деньги начнут работать.

Место залога в схеме кредитования

Стремясь к быстрой продаже, цены на квартиры на торгах за долги, снижаются до уровня рентабельности для банка, то есть, они должны покрыть сумму выданного кредита и принести дополнительную прибыль, на которую банк рассчитывал. Завышение стоимости залога до уровня существующих рыночных цен, устанавливаемых перекупщиками, банку не нужно, поскольку дорогая квартира будет продаваться дольше, а банк будет нести убытки от простоя пустующего залога.

Преимущества и недостатки сделки

Любая сделка несет в себе как положительные, так и отрицательные стороны. Даже получить недвижимый объект в дар, то есть бесплатно, не всегда бывает выгодно одариваемому, поскольку влечет за собой обязанность по уплате налогов и бремя содержания имущества. Точно так же обстоят дела с приобретением залоговой квартиры.

Плюсами такой сделки называют:

- Низкую, по сравнению с рыночной, стоимость (примерно на 15–20%).

- Высокую надежность сделки. Прежде чем принять квартиру в залог, банк проверяет ее историю, наличие обременений, состав жильцов, с тем, чтобы не допустить в их числе граждан, выселить которых в случае реализации, будет невозможно.

- Выгодное местоположение. Квартиры и дома выставленные на продажу банками, расположенные на первом и верхнем этаже в залог не принимаются, так же как и те, кто расположены в удаленных населенных пунктах, районах с плохой логистической, социальной и транспортной схемой, поскольку шанс на быструю продажу невелик, а рыночная стоимость значительно ниже среднестатистической.

- Возможность купить квартиру у банка, оформив кредит у банка-продавца.

К минусам относят:

- Плохое состояние квартиры. Даже за несколько месяцев владения, жильцы успевают испортить интерьер. Как правило, денег на производство ремонта у таких граждан нет. Они все уходят на оплату ипотеки или кредита, поэтому надеяться на презентабельный вид жилья не приходится.

- Вероятность непредсказуемого роста стоимости во время торгов, когда выявляется несколько претендентов на приобретение.

- Сложная процедура оформления. Большинство покупателей бояться самостоятельно оформлять документы по сделке, передоверяя это риэлтерам, а это – немалые дополнительные расходы.

|

Преимущества |

Недостатки |

| Меньше стоимость | Плохое состояние |

| Повышенная надежность | Высокий риск |

| Можно купить жилье в кредит | Сложная процедура покупки |

Нормативное обоснование продажи залогового жилья

Правовое регулирование сделок, связанных с отчуждением залоговой недвижимости, осуществляется в рамках следующих основных нормативных документов:

- Гражданского кодекса (ГК РФ) – в параграфе 3 гл. 23 приведены основные положения о залоге (понятие, стороны, условия и форма договора и т.д.).

- ФЗ РФ «Об ипотеке (залоге недвижимости)» – в данном законе описаны основные положения, касающиеся ипотеки, порядок заключения договора, составления закладной и т.д.

- ФЗ РФ «О государственной регистрации недвижимости» – в рамках данного нормативного акта отражены основные особенности государственной регистрации залога в Росреестре (ст. 50).

Справка! Помимо приведенных выше законодательных актов вопрос отчуждения залогового имущества также косвенно регулируется и другими официальными документами (например, ЖК РФ, СК РФ и др.).

Возможно Вам будут интересны следующие статьи:

- В чем риски продавца и покупателя при продаже квартиры в ипотеку и как избежать проблем при заключении сделки?

- Сделки с залоговой недвижимостью: можно ли продать или обменять квартиру, если она в ипотеке?

- Особенности продажи квартиры по военной ипотеке. Варианты осуществления сделки и пошаговая инструкция

- Нюансы при продаже квартиры под ипотеку и приобретении жилья в кредит. При каких условиях банк одобрит сделку?

- 4 проверенных способа, как продать квартиру, купленную в ипотеку

Кот в мешке

В случае когда вы приобретаете имущество с торгов, посмотреть его возможность есть – это организует менеджер лота. Как правило, адрес для просмотра или контакты для вопросов указаны в карточке объекта.

Однако если бывший владелец всё еще проживает в отобранной квартире, то это практически лишает вас возможности посмотреть объект перед покупкой. Сложно представить, чтобы должник, которого насильно выселяют, встречал нового владельца хлебом-солью. В этом случае оценивать квартиру придется лишь по внешним признакам. Можно посмотреть на состояние парадной и дома. Узнать, когда он был сдан и из чего сделан. Как вариант – поговорить с соседями.

Риск купить кота в мешке велик и в том случае, если вы находитесь в одном регионе, а имущество расположено и торги проводятся в другом.

«Практически всегда описания лотов – это сухая формулировка с перечислением основных технических характеристик, – делится Юрий Кочергин. – Даже если есть фотографии, они не всегда четкие, подробности часто неуловимы, их можно обнаружить только воочию. Реальное состояние недвижимости по снимкам не проверить. Если нет возможности лично посетить объект либо допустить к просмотру экспертов – я бы не рекомендовал участвовать в торгах».

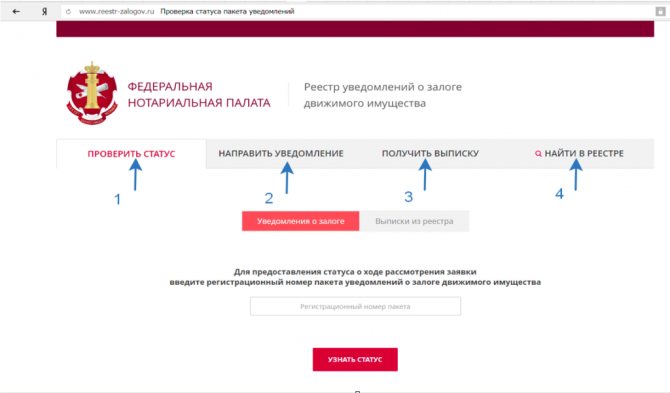

Как узнать, состоит ли имущество в реестре залогов движимого имущества

С появлением реестра залогов движимого имущества, проблема поиска информации касательно определенных ценных вещей, теряет свою актуальность. Регистрации подлежат все договоры о залоге недвижимого имущества, путем направления уведомления залогодателем или залогодержателем. Регистрация уведомлений осуществляется нотариусом путем внесения сведений о предмете залога в электронную систему нотариата.

Давайте разберемся, как же работает сервис, и где можно получить сведения об интересующем нас имуществе. При переходе по адресу https://www.reestr-zalogov.ru, мы попадаем на сайт реестра уведомлений. На странице нашему вниманию представлены четыре основные вкладки: «Проверить статус», «Направить уведомление», «Получить выписку» и «Найти в реестре». Вкладки 1, 2, 3 созданы для регистрации, мониторинга уведомлений и получения выписки сторонами договора залога либо нотариусом.

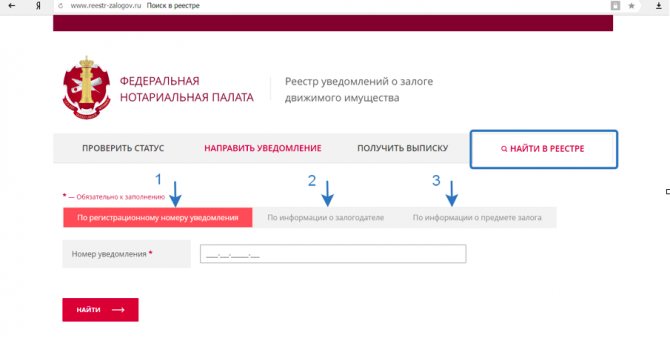

Рассмотрим подробнее вкладку 4 «Найти в реестре». Данная информация находится в общем доступе и может быть получена любым заинтересованным лицом круглосуточно. При переходе в данный раздел мы видим подменю с тремя параметрами поиска и выбираем интересующий нас.

Во вкладке «По регистрационному номеру уведомления» можно найти информацию, введя номер уведомления в соответствующее поле и нажав кнопку «Найти».

Во вкладке «По информации о залогодателе» имеются три позиции для поиска, где мы можем ввести сведения по соответствующим параметрам: физическое лицо, юридическое лицо, иностранное юридическое лицо.

Во вкладке «По информации о предмете залога» также имеются три раздела для поиска информации. В разделе «Транспортное средство» можно получить информацию об автомобиле, просто вбив VIN- номер транспортного средства в соответствующую строку и нажав кнопку «Найти». После обработки запроса, информация о предмете залога, если он имеет место, будет предоставлена. Если же имущество в залоге не состоит, то сервис ничего не найдет.

Аналогично работают и две другие вкладки «Иное движимое имущество» и «Облигации с залоговым обеспечением». Просто заполняя поля поиска по имеющейся у нас информации можно получить сведения о предмете залога или его отсутствии.

Таким образом, можно сделать вывод, что описанный сервис значительно облегчает работу по мониторингу движимого имущества и делает систему залогов прозрачной и доступной. Сервис удобен и прост в использовании.

Как проверить наличие ареста

Если на недвижимость накладываются юридические обременения, соответствующая запись вносится в Единый Государственный Реестр Прав на недвижимое имущество. Доступ к этим сведениям может получить покупатель лично, но обычно выписку из ЕГРП оформляет сам продавец или получает риелтор. Проверить наличие обременений можно и через Интернет на сайте Госуслуг. Выписка предоставляется после оплаты госпошлины. Получать документ нужно незадолго до заключения сделки или внесения задатка, так как со временем данные могут измениться. Информация об арестах актуальна в течение 10 дней.