Удобный калькулятор расчета отпускных в онлайн режиме

Содержание:

- Средний заработок для командировки

- Что делать при несвоевременной выдаче?

- Могут ли мне запретить идти в отпуск тогда, когда я захочу?

- Причины выплаты неполной заработной платы

- Пример расчета отпускных с помощью данного калькулятора

- Когда требуется исчисление (расчет) средней заработной платы?

- Расчет заработной платы по окладу калькулятор с северными и районными

- Как прошлые отпуска влияют?

- Расчет среднего заработка

- Пример расчета по-новому

Средний заработок для командировки

Как рассчитать среднемесячный доход за 12 месяцев на время пребывания в служебной командировке? Для начала определите базу для начисления и определите расчетный период.

В базу включите аналогичные категории выплат, а материальную помощь, пособия, компенсации проезда, проживания, отдыха, питания исключите. Учитывайте суммы, которые были начислены за 12 предшествующих месяцев.

В расчетный период включите только фактически отработанное время. Дни болезни, других командировок, отпусков, простоев и прочее неотработанное время исключите из подсчета.

Определив данные показатели, разделите базу на количество отработанных дней. Полученный среднедневной заработок необходимо умножить на количество дней пребывания в служебной командировке.

Обратите внимание, что в продолжительность командировки включаются дни, проведенные в пути (к месту командирования и обратно), дни простоя или задержек. За выходные и праздничные дни, в которые сотрудник не работал, находясь в командировке, средний заработок не начисляется

Что делать при несвоевременной выдаче?

Если работодатель не выплатил увольняющемуся сотруднику в день расторжения трудового договора расчет, сотруднику следует выполнить ряд действий.

Первым из них является обращение к руководству фирмы с вопросом о причинах задержке выплаты расчета.

Если требование выплатить зарплату, отпускные и другие полагающиеся при увольнении выплаты не было рассмотрено работодателем, работнику необходимо обратиться за помощью в профсоюзный отдел, если таковой имеется на предприятии.

В ситуации, когда и обращение, в профсоюз не дало результатов, нельзя останавливаться.

Далее после увольнения нужно посетить государственные органы, занимающиеся решением проблем подобного характера.

Государственные органы для обращения:

- трудовая Инспекция;

- комиссия по трудовым спорам;

- прокуратура;

- суд.

Технология обращения и список документов, необходимых для предоставления, в каждом случае могут быть различны.

Все зависит от требований инстанции, в которую обратился за помощью трудящийся, чьи права в части выплаты расчета при увольнении были нарушены.

Куда обратиться работнику при невыплате после ухода с работы?

Ранее было указано, куда можно обратиться для того, чтобы решить проблему несвоевременной выплаты расчета.

Необходимо ознакомиться с особенностями обращения в каждую организацию отдельно:

Работодатель.

Специалисту следует подготовить заявление, оформленное в свободном виде. Необходимое количество его копий — 2. Одна передается работодателю, другая остается у работника.

В экземпляре, полученным руководителем, должна стоять отметка о его принятии. Поставить ее может секретарь начальника.

При его получении обязательно делается пометка о вручении письма адресату.

Комиссия.

Представляет собой структурное подразделение, функционирующее внутри фирмы. Такое отделение присутствует далеко не на каждом предприятии.

При его наличии вероятность оперативного решения вопроса о задержке выплаты достаточно велика.

Для обращения в организацию достаточно подготовить специальное заявление. Аналогичным образом должна производиться процедура обращения в профсоюз.

Трудовая Инспекция.

Государственный орган, предназначенный для решения различных трудовых конфликтов, споров, проведения проверок и т.д.

В ситуации с несвоевременной выплатой расчета при увольнении считается одной из самых эффективных.

Для обращения в орган достаточно оформить жалобу на руководителя компании в связи с нарушением сроков и невыплатой.

В документ следует включить следующую информацию:

- полное наименование трудовой Инспекции;

- адрес и инициалы заявителя (адрес необходим для получения ответа;

- основная часть жалобы. Сведения о работодателе — наименование компании, инициалы ее руководителя, адрес. Информация о задолженности, ее сумма и дата, в которую деньги должны были поступить на счет сотрудника. Длительность задержки;

- дата составления жалобы о невыплате;

- подпись гражданина.

- Прокуратура.

Обратиться в нее, как и в трудовую Инспекцию, нужно в течение месяца с момента задержки выплаты расчетных средств. Технология обращения — аналогичная предыдущему случаю.

Составляется жалоба о невыплате, в которой указываются все основные сведения о нарушении прав трудящегося.

Сотрудники прокуратуры могут привлечь работодателя к административной и уголовной ответственности. Степень и тяжесть наказания зависит от описания ситуации — длительности, суммы просрочки и т.д.

Суд.

Согласно 391 статье ТК РФ, обратиться в суд для выяснения ситуации, касающейся задержки выплаты расчета, гражданин может в течение 3-х месяцев с момента совершения правонарушения.

Для получения грамотной квалифицированной помощи работнику следует оформить специальное исковое заявление или документ с просьбой выдачи судебного приказа.

Важно учитывать, что при подаче заявления в данном случае сотруднику не придется оплачивать госпошлину

Ответственность и штрафы за задержку и нарушение сроков

Несвоевременная выплата расчета при расторжении трудовых отношений может грозить руководству компании штрафом.

Его размер определяется судебным органом. Максимальные границы штрафной суммы указаны в 145.1 статьей УК РФ.

Если расчет был произведен, но не в полном объеме, работодателю может грозить штраф до 120 т.р.

Также его величина может быть равна годовому доходу нарушителя. Срок просрочки при этом — более 3-х месяцев.

Если длительность просрочки более 2-х месяцев, причем расчет не выплачен полностью, размер штрафа достигает отметки от 100 до 500 т.р., или доход осужденного, полученный им в течение 3-х лет работы.

Могут ли мне запретить идти в отпуск тогда, когда я захочу?

Могут, если это препятствует нормальной деятельности компании и праву на отпуск других работников.

— Например, если в летний отпуск одновременно собираются уйти все работники одного отдела, наниматель вправе планировать очередность отпусков с учетом интересов компании, — объясняет Светлана Морозова.

При составлении графика отпусков в первую очередь наниматель обязан учитывать мнение следующих работников, которым, как правило, отпуск дают летом либо в любое удобное для них время:

- моложе 18 лет;

- женщин с двумя и более детьми до 14 лет, с ребенком-инвалидом до 18 лет;

- участников ликвидации последствий катастрофы на Чернобыльской АЭС;

- доноров крови и ее компонентов, награжденным нагрудными знаками отличия Минздрава

- Героев Беларуси, Героев Советского Союза, Героев Социалистического Труда, полных кавалеров орденов Отечества, Славы, Трудовой Славы;

- в других случаях, предусмотренных коллективным или трудовым договором.

Кроме того, некоторым работникам наниматель обязан предоставить трудовой отпуск в определенный период. Например, работающим по совместительству — одновременно с трудовым отпуском по основной работе, учителям — в летнее время, работающим женам или мужьям военнослужащих — одновременно с отпуском их супругов.

График, который определяет время и очередность трудовых отпусков в компании, наниматель должен составить не позднее 5 января на календарный год вперед (часть 1 ст. 168 ТК).

Причины выплаты неполной заработной платы

Согласно Трудовому кодексу РФ, руководитель в полной мере несет ответственность за задержку з/п своему персоналу, кроме случаев, перечисленных ниже:

- Работник пребывал в законном отпуске;

- Гражданин, ранее уволенный по собственному желанию, был восстановлен в должности;

- Человек отработал неполный день (по личной инициативе или по требованию начальства);

- Сотрудник был отстранен от служебных обязанностей в середине месяца.

В указанных ситуациях расчет зарплаты после отпуска, увольнения и т. д. производится в персональном порядке. Однако это не касается случаев, прописанных в ст. 142 Трудового кодекса РФ.

После отпуска

Отпуском, согласно ТК РФ, считается промежуток времени, в течение которого сотрудник имеет право не посещать рабочее место, не теряя своего установленного оклада и должности. Делится он на два основных типа:

- Ежегодный (не менее 28 суток);

- Дополнительный (от 1 дня).

Для того, чтобы самостоятельно рассчитать зарплату за неполный месяц по калькулятору с учетом отпуска, гражданину достаточно владеть всего двумя составляющими:

- Полной суммой з/п за последний год;

- Размером единого коэффициента (29.3).

Имея перечисленные данные на руках, сотрудник может рассчитать свой средний месячный оклад, с вычетом НДФЛ и страхового сбора по следующей формуле: СО = , где:

- СО – сумма отпускных;

- ЗГ – годовая зарплата;

- КД – количество отработанных календарных дней, согласно учетному табелю;

- ДО – длительность отгула (в сутках).

Это и будет его ставка за отпускной период. Если же гражданин отработал неполный год, то вместо значения КД необходимо подставить упомянутый ранее коэффициент 29,3. Для того, чтоб узнать остаток оклада после выхода из отпуска, получившуюся сумму СО достаточно отнять от средней месячной зарплаты персонала.

Вновь принятым на работу

Общая процедура организации зарплатных выплат трудовому коллективу регулируется ст. 136 ТК РФ, где четко сказано, что руководитель обязан начислять своим сотрудникам зарплату не менее 2 раз за нормативный период. В ситуации со вновь принятым на работу лицом это требование нарушается, так как для него з/п будет рассчитана с вычетом аванса.

Решить эту проблему начальник может путем составления отдельного акта по оплате труда для конкретного подчиненного. В соответствии с этим документом бухгалтерия получит право увеличить зарплату работника, добавив к ней часть оклада за первую половину месяца (не более 30%), в котором его приняли на текущую должность. Таким образом руководитель избавит себя от претензий от лица подчиненного и со стороны закона.

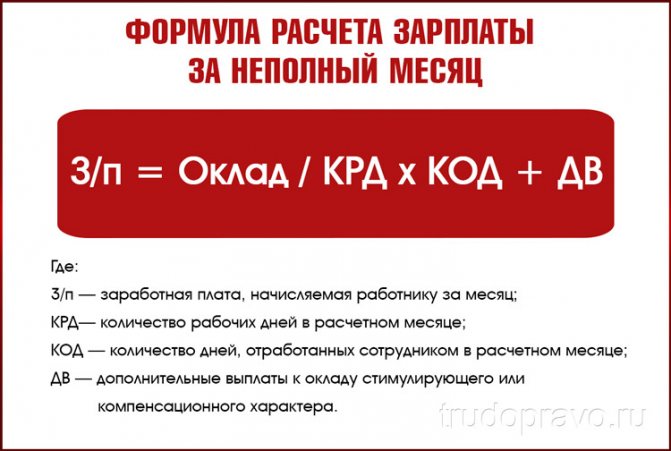

Неполный рабочий день

Неполный рабочий день – это вынужденное сокращение трудовых часов на предприятии, с последующим урезанием заработной платы персонала. Причинами такого явления могут стать: временный кризис, грядущий роспуск штата или же переизбыток производственных мощностей. Поэтому не всегда целесообразно сохранять за собою должность в подобном положении.

Подобный термин применяется и для сотрудников, числящихся в средних или высших учебных заведениях. Но для них начисление ЗП в описанной ситуации происходит в стандартном режиме, без урезания оклада. В остальных же случаях расчет зарплаты персонала за неполный месяц будет осуществляться по такой формуле: ЗП = СО\(КТД * КФД) + ПР – НГ, где:

- ЗП – заработная плата за нормативный период, с учетом сокращенных часов;

- СО – размер оклада, прописанного в трудовом договоре;

- КТЧ – количество рабочих часов в текущем месяце;

- КФЧ – фактически отработанные часы;

- ПР – премиальные средства;

- НГ – НДФЛ и страховой взнос.

Увольнение

При сокращении сотрудника руководитель обязан выплатить ему выходное пособие, отпускные средства, а также неполную з/п за период со дня получения им последнего аванса и до даты ухода работника с предприятия. Рассчитать размер заработной платы по увольнению руководитель может по следующей формуле: СО = ЧД * ФД – НГ + ПМ, где:

- СО – сумма оклада за неполный месяц;

- ЧК – количество часов в сутках, в течение которых гражданин должен присутствовать на предприятии согласно трудовому договору;

- ФК – фактически дни, отработанные в текущем календарном месяце;

- НГ – единый налог и страховой сбор;

- ПМ – премиальные средства, начисленные за перевыполнение нормы.

В соответствии с ТК РФ уволенный человек должен отработать еще не менее 14 дней после подписания указа об его уходе с предприятия. Но этой обязанности можно легко избежать за счет ежегодного неотгулянного отдыха (при выборе такого варианта зарплата за время неиспользованного отпуска отстраненному сотруднику начисляться не будет).

Пример расчета отпускных с помощью данного калькулятора

Расчет отпускных онлайн-калькулятор производит последовательно в два раздела, где задаются начальные параметры, и заполняется сводная таблица по суммам заработка помесячно. В итоге будет рассчитан и выведен на экран размер отпускных.

Разобраться в принципе работы онлайн-калькулятора поможет практические примеры. Покажем действия пошагово.

Пример 1. Расчет отпускных при сохранении заработанной платы

Сотрудник предприятия выходит по графику в очередной оплачиваемый отпуск, который запланирован с 1 по 14 августа 2018, что составляет 14 календарных дней. В течение 12 предшествующих месяцев он не был на больничном, но брал 2 дня без сохранения заработной платы с 10 по 11 мая 2018 г.

В первой части калькулятора вводим указанные данные и переходим по кнопке «Далее» на страницу ввода сумм заработной платы.

Если работник отсутствовал на рабочем месте, а именно при:

- командировке;

- больничном;

- отпуске по уходу за ребенком и без содержания;

- др. периоды описанных в п. 5 ПП РФ №922 от 24.12.2017 года;

при расчете среднего заработка в расчетном периоде эти дни не учитывают.

Для ввода данных отметьте галочкой «Есть периоды исключения» и выберите нужные даты. Если требуется нескольких, то нажмите «Добавить еще один период».

В следующем окне приступаем к вводу данных по зарплате за последние 12 месяцев, которые будут участвовать в расчете отпускных сумм. Предположим, что работник ежемесячно получал по 25 000 рублей. Автоматически суммируются отработанные дни, годовой заработок и рассчитывается средний дневной заработок.

После нажатия кнопки «Далее» переходим к итогам вычисления отпускных. Калькулятор выводит формулу расчета и полученную сумму отпускных. Дополнительно с нее будет высчитан НДФЛ по ставке 13 %. Ниже отразится размер полагающейся выплаты за вычетом налога.

Пример 2. Расчет учебного отпуска

Сотрудника отправляют на запланированный учебный отпуск. Все данные остаются прежними, необходимо только уточнить сколько процентов заработной платы сохраняется за работником. (См. статьи 173-176 ТК РФ). В нашем примере, предположим, что ему положено 50%, но не менее минимального размера оплаты труда.

Заполняем все поля как в прошлом примере.

В поле «Вид отпуска» выбираем «Учебный» и отмечаем нужный …% сохранения зарплаты. Отмечам период исключения по учебному отпуску, в нашем случае получилось 2 дня.

Получаем сумму к выплате отпускных с НДФЛ и без вычисления.

Заметим, что некоторые поля помечены знаком вопроса. Это подсказки, которые полезны для бухгалтера любой степени подготовки

Следует обратить внимание и на такой момент, как сумма рассчитанного калькулятором НДФЛ. Она является примерной

Для более точного подсчета необходимо учесть начисления, размер налога и вычетов с начала года.

Пример 3. Расчет отпускных с учетом повышения окладов в расчетном периоде

При повышении оклада или тарифной ставки для индексировании отпускных необходимо руководствоваться п. 16 Положения о средней заработной платы. В нем говорится о том, что рабочий из-за ухода в отпуск не должен получить меньше денег.

КИ — коэффициент индексирования. Рассчитывается как: Новый оклад / Старый оклад.

В этом случае отпускные считаются по определенным правилам, если:

- в расчетном периоде повысили зарплату — корректируются все предыдущие начисленные суммы;

- после расчетного, но до начала отдыха — корректируются средний заработок.

- во время отпуска, КИ умножается на оставшиеся отпускные после увеличения оклада.

Рассмотрим пример когда:

- работник в 2018 году отправляется в отпуск с 13.06 — 10.07;

- с 1.02.2018 года всем сотрудникам повысили зарплату с 14 000 до 17 500 рублей, КИ — 1,25;

- других начислений не было;

- годовой расчетный период считается с 01.06.2017 по 31.05.2018 года;

- в течении этого периода сотруднику уже предоставляли отпуск на 28 дней с 1 по 28 августа 2018 года, за этот месяц ему начислили 1400 руб.

Вводим данные в нужные поля. Отметьте с какого месяца повысили и на сколько оклад.

Вводим сумму зарплаты за предыдущие периоды в поля «Основные начисления». Так как больше начислений не производилось оставляем поле «Другие начисления» пустым.

Получаем итоговые значения к выплате без НДФЛ.

Часто задаваемые вопросы?

Когда требуется исчисление (расчет) средней заработной платы?

По закону, вопрос о том, как рассчитывается средняя заработная плата, обязательно должен возникнуть:

- если работник уходит в оплачиваемый отпуск (по ТК РФ отпускные выплачиваются исходя из средней зарплаты работника);

- если работник отстраняется от основных обязанностей с сохранением оплаты (например, при участии в качестве представителя на коллективных переговорах или исполнении особых обязанностей (государственных или общественных));

- если работник временно переводится в связи с простоем по основному месту труда либо для ликвидации последствий природной или техногенной катастрофы;

- при выплате выходного пособия в связи с расторжением трудового договора;

- при оплате пособий по нетрудоспособности;

- при увольнении, когда выплачиваются деньги за отпуск, который работник не успел использовать;

- при оплате простоя, когда в этом виновен работодатель;

- во время служебных командировок;

- во всех других случаях, когда работник имеет право на выплаты или компенсации, привязанные к средней зарплате.

Помимо этого сотрудник и по своей инициативе вправе затребовать данные, касающиеся его работы. В число таких данных входят как копии внутренних приказов или трудового договора, так и данные о среднемесячной заработной плате.

Как рассчитать среднюю зарплату за месяц

Очень часто для того, чтобы предоставить работнику сведения или провести установленные законом выплаты, работодатели применяют различные хитрости. Самой распространенной из них является учет только самой зарплаты без учета дополнительных выплат (премий, товаров, переданных в счет зарплаты и т. д.) — разумеется, это все совершенно незаконно.

Правила, по которым рассчитывается среднемесячная заработная плата,четко определены как Трудовым кодексом РФ (ст. 139), так и специальным положением, которое было утверждено еще в 2007 году Правительством РФ (и в которое позднее неоднократно вносились изменения). В соответствии с этими нормами при расчете средней зарплаты за месяц необходимо учитывать:

- реально начисленную зарплату за последние 12 месяцев;

- реально отработанное время по каждому календарному месяцу.

Месяц берется исходя из его продолжительности именно по календарю — то есть с 1 по 30 либо 31 число. Единственным исключением является, разумеется, февраль — в нем, в зависимости от года, берется либо 28, либо 29 (в високосном году) дней.

Вот пример расчета при следующих условиях: сотрудник отработал весь последний год без больничных и пропусков работы по другим причинам. И теперь хочет взять отпуск. Тогда формула расчета очень простая:

Средняя зарплата = Выплаты за 12 месяцев /12.

Но чтобы рассчитать отпускные, используется не средняя зарплата за месяц, а средний заработок за день. Для этого полученный среднемесячный заработок нужно разделить на число дней в месяце (берется среднестатистический показатель, который в 2015 году равен 29,3 дням).

Расчет среднемесячного заработка

Чтобы определить, какова у работника среднемесячная заработная плата, необходимо воспользоваться приведенным ниже алгоритмом.

Шаг первый: суммируем все выплаты, полученные работником за расчетный период. В их число входят:

- собственно зарплата с учетом всякого рода надбавок, районных коэффициентов и т. д. (как уже было сказано, если часть зарплаты работник получает не в виде денег, а в форме товаров или услуг, ответно полученных от работодателя, их стоимость также входит в сумму зарплаты, если такие товары или услуги человек получает ежемесячно);

- премии и иные вознаграждения, выплаченные работодателем за последние 12 календарных месяцев;

- если производились какие-то иные выплаты, обусловленные трудовым законодательством или договором между работником и работодателем, — и они тоже.

Шаг второй: определяется период расчета. Как уже было сказано, продолжительность месяца определяется исходя из их продолжительности по календарю. Однако в учитываемый срок не включаются периоды, когда работник:

- отсутствовал с сохранением среднего заработка;

- был нетрудоспособен или находился в отпуске по беременности, родам или уходу за ребенком, при этом получая соответствующие пособия;

- воспользовался правом на дополнительные нерабочие дни с сохранением заработка.

Легко понять, почему эти периоды не участвуют в расчетах: выплаты за них уже основаны на среднем заработке, поэтому использовать их повторно для расчета означает окончательно размывать размер средней зарплаты для конкретного работника.

Шаг третий: полученные суммы делятся на продолжительность расчетного периода.

Расчет заработной платы по окладу калькулятор с северными и районными

Если зарплата считается, исходя из установленного оклада, при этом работник отработаны все дни месяца, то общая формула для расчета зарплаты на руки (после налогообложения) такая: ЗП на руки = (Оклад + Премии) * Район.коэф. — НДФЛ За неполный месяц: ЗП на руки = ((Оклад + Премии) * Отработанные дни / Рабочие дни в месяце) * Район.коэф. — НДФЛ В онлайн калькуляторе 6 полей для заполнения: Оклад — указываете размер оклада, установленного трудовым договором;

Это интересно: Если Автомобиль В Кредите Могут Ли Его Арестовать Судебные Приставы За Другой Долг

> > Предлагаем простой и удобный онлайн калькулятор, который позволит рассчитать заработную плату работника в зависимости от его оклада за полный или неполный месяц. Калькулятор учитывает все особенности начисления зарплаты — оклад, доплаты, премии, районный коэффициент, отработанные дни, положенные вычеты. Для проведения расчета используйте инструкцию ниже.

Как прошлые отпуска влияют?

Для расчета выплаты за ежегодный отпуск берется временной отрезок, равный 12-ти календарным месяцам, исчисляется суммарный заработок за это время, после чего делится на отработанное время и умножается на количество дней отдыха.

Таким образом, рассчитываются отпускные, данные правила прописаны в Положении о среднем заработке. Подробный пошаговый расчет с примерами можно посмотреть здесь.

Самостоятельно провести расчет в онлайн калькуляторе можно по этой ссылке.

Если годовой расчетный период полностью состоит из отработанного времени, то расчет значительно упрощается. Если же в это время попадают события, отличные от обычной рабочей деятельности, то порядок исчисления меняется.

Рекомендуем прочитать о том, как учитывается при расчете отпускных:

— больничные;

— командировки.

Если же в расчетный период попадает отпуск, то это также повлияет на порядок исчисления.

Как учитывается время отдыха при расчете:

- входит в отпускной стаж, то есть дает право на дни ежегодного отдыха;

- не включается в расчетный период, месяцы, в которых был отпуск, считаются неполностью отработанными;

- начисленные работнику прошлые отпускные не входят в средний заработок.

Включается ли в стаж для отдыха?

Ст.121 ТК РФ определяет порядок исчисления стажа, дающего право на ежегодный отпуск.

В соответствии с положениями данной статьи в стаж включается, помимо фактической работы, также и календарные выходные, дни праздников, до 14 дней отгулов за свой счет, а также предоставленные ежегодные отпуска.

То есть за время пребывания в отпуске работник получает дни ежегодного отдыха.

Рассчитать отпускной стаж в онлайн калькуляторе.

Входят ли дни в расчетный период?

Ответ на данный вопрос содержится в Положении о среднем заработке, который можно найти в приложении к Постановлению Правительства РФ №922 от 24.12.2007.

Согласно п.5 Положения №922 из расчетного периода исключаются дни, когда за работником сохранялся средний заработок. Так как оплата отпускных проводится, исходя из среднедневного заработка сотрудника, то время пребывания в отпуске не входит в расчетный срок.

Если на какой-то месяц последнего года приходится время отдыха сотрудника, то такой месяц будет неполным, в нем будут учитываться только фактически отработанные календарные дни.

В целях расчета отпускных считается, что в полном месяце работник отрабатывает 29,3 кал.дня (среднемесячное число дней в году). Если же в месяце был ежегодный отпуск, то показатель будет другой. Следует определить, какая часть от 29,3 приходится на фактически отработанное время.

Для расчета отработанных дней в месяце с отпуском применяется формула:

Отраб. дни = (Календарное число дней месяца — Дни отдыха) * 29,3 / Календарное число дней месяца.

Аналогичный порядок применяется и в случаях, когда в месяц попадают:

- больничные;

- командировки;

- прогулы;

- другие виды отпусков (учебный, без сохранения зарплаты);

- простои и пр.

Учитывается ли сумма выплаты в среднем заработке?

В п.5 Положения также говорится, что не только время отпуска не включается в расчетный период, но и произведенные выплаты не входят в средний заработок.

Для оплаты ежегодного отдыха суммируются выплаты за последний год и делится на время работы в календарных днях — правила расчета среднедневного заработка.

В сумму выплат можно включить только те доходы, которые связаны с оплатой фактического труда сотрудника. Прежде всего, это зарплата и стимулирующие выплаты в виде премий.

Все прочие выплаты (отпускные, социальные пособия, материальная помощь, компенсации) не учитываются в суммарном доходе для определения среднедневного заработка.

Пример для 2021 года

Исходные данные:

Сотрудник с 10 ноября 2021 года идет в отпуск на 14 кал.дней.

Предыдущий ежегодный отдых пришелся на период с 01 по 14 февраля 2019 года, отпускные = 14000, зарплата в феврале 14000.

Ежемесячная зарплата состоит из оклада 28000 руб.

Других исключаемых периодов не было.

Исходные данные сведем в таблицу:

| Дата начала отдыха | 10.11.2019 (14 дн.) |

| Ежемесячная зарплата | 28000 руб. |

| Исключаемые периоды | Отпуск с 01.02.2019 по 14.02.2019 (отпускные = 14000 руб., зарплата = 14000 руб.) |

Расчет:

| Расчетный период | 01.11.2018 по 31.10.2019 |

| Суммарный доход | 28000*11мес. + 14000 = 322000 (14000 отпускных не учитывается) |

| Отработанные дни в феврале 2019 | (28 — 14) * 29,3 / 28 = 14,65 |

| Отработанные дни в расчетном периоде | 11*29,3 + 14,65 = 336,95 |

| Средний дневной заработок | 322000 / 336,95 = 955,63 |

| Отпускные | 955,63*14дн. = 13378,84 |

Расчет среднего заработка

Средний заработок рассчитывается в соответствии с положениями:

ст.139 ТК РФ,

Постановлением Правительства РФ от 24.12.2007г. №922 «Об особенностях порядка исчисления средней заработной платы».

При расчете средней заработной платы учитываются все виды выплат (независимо от их источников), предусмотренные действующей в компании системой оплаты труда. К таким выплатам относятся:

1. Заработная плата, включая надбавки и коэффициенты:

по окладу, тарифам, сдельная, в виде % от выручки и пр.,

в том числе — в не денежной форме (оплата питания сотрудников и т.п., если это предусмотрено системой оплаты труда).

2. Премии и другие вознаграждения, относящиеся к вознаграждениям за труд.

3. Другие виды выплат относящиеся к заработной плате.

Обратите внимание:Все остальные виды выплат, которые не относятся к оплате труда, в расчете среднего заработка не участвуют. Так, например, не включаются в расчет:

Так, например, не включаются в расчет:

премии к праздникам (например, премии к Новому году, 8 марта и т.п.).

пособия и прочие выплаты социального характера (декретные, оплата больничных и т.п.).

подарки.

материальная помощь.

другие выплаты, не относящиеся к оплате труда.

При любом режиме работы расчет средней заработной платы производится исходя из фактически:

начисленной сотруднику заработной платы,

отработанного сотрудником времени,

за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата.

Обратите внимание: Календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно). При расчете среднего заработка из расчетного периода исключаются время и начисленные за это время суммы (п.5 Постановления №922), если:

При расчете среднего заработка из расчетного периода исключаются время и начисленные за это время суммы (п.5 Постановления №922), если:

Сотруднику выплачивался средний заработок (в том числе – при нахождении в командировке).

Сотрудник находился на больничном или в декретном отпуске и получал соответствующие пособия.

Работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства (4 выходных дня, оплачиваются ФСС из федерального бюджета).

Работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

Если в предшествующие 12 календарных месяцев:

работнику не начислялась зарплата,

нет фактически отработанных дней (за 12 месяцев или за больший период),

все 12 месяцев состоят из времени, исключаемого из расчетного периода (например, сотрудник находился в отпуске по уходу за ребенком до 1.5 лет),

то средний заработок определяется исходя из суммы заработной платы, фактически начисленной за 12 календарных месяцев, предшествующих расчетным 12 месяцам (п.6 Постановления №922). В случае нахождения сотрудника в декретном отпуске – средний заработок для расчета отпускных будет вычисляться исходя из заработной платы, которую сотрудник получал до того, как ушел в декрет и отпуск по уходу за ребенком.

Если у работника за предыдущие 24 месяца:

нет начислений зарплаты,

нет фактически отработанных дней,

то средний заработок определяется исходя из размера заработной платы, начисленной за фактически отработанные дни в месяце, в котором он рассчитывается (п.7 Постановления №922).

То есть, если сотрудник только недавно поступил на службу и еще не успел отработать 24 месяца или он находился в отпуске по уходу за ребенком до 3х лет, средний заработок будет считаться исходя из текущей зарплаты.

Если у работника:

нет начислений зарплаты за предыдущие 24 месяца,

нет фактически отработанных дней за предыдущие 24 месяца,

нет начислений зарплаты в месяце, в котором рассчитывается средний заработок,

нет отработанных дней в месяце, в котором рассчитывается средний заработок,

то средняя заработная плата определяется исходя из установленной ему тарифной ставки или оклада (п.7 Постановления №922). Обычно – исходя из оклада, указанного в трудовом договоре или штатном расписании.

Пример расчета по-новому

Рассмотрим как происходит расчет отпускных на основании выше рассмотренных формул.

При ежегодном отпуске

Длительность отпуска составляет 28 дней. За рассматриваемый период у него был больничный лист в октябре 2018 года га 7 дней.

РК окт = (31-7)/31)*29,3=22,68 – расчетное количество календарных дней в октябре

СрЗПд =(310000-5800)/ (11*29,3+22,68) = 881,79 рублей

Сумма отп.= 881,79*28= 24690, 12 рублей

Данная сумма больше 11280 рублей (МРОТ), поэтому начисление отпускных производим из расчета зарплаты Иванова П.Д.

Сумма отп. на руки= 24690,12 — 24690,12*13%= 21480,12 рублей.

Компенсация при увольнении

Менеджер ООО «Столица» Петров С.Д. увольняется 15 февраля 2019 года. Его зарплата с 01 февраля 2018 года по 31 января 2019 года составила 325000 рублей. В соответствии с приказом ему необходимо компенсировать 33 дня отпуска. Рассматриваемый период отработан им полностью без больничных и отпускных.

СрЗПд = 325000/12/29,3 = 924,35 рублей.

Сумма комп. = 924,35*33=30503,55 рублей.

Сумма комп. на руки = 30503,55- 30503,55*13%=26538,55 рублей.