Налог на доход по вкладам. новые правила

Содержание:

- Когда начнём платить?

- Облагается ли налогом прибыль с депозитов физических лиц

- На какой процент депозита рассчитывается налоговый платеж

- Текущий порядок налогообложения по вкладам физических лиц

- По каким вкладам и счетам рассчитывают облагаемый доход

- Отмена налога на вклады для неработающих пенсионеров в 2021 году

- Нужно ли платить налоги на доход с депозита

- Зачем нужно платить налог с вклада?

- Главные аспекты

- Параметры вкладов для налогообложения

- НДФЛ с процентов по вкладам с 2021 года

- Ставка налогообложения депозитов

- Мне придется самому подавать данные о вкладах в налоговую инспекцию?

- Как рассчитывается налог

Когда начнём платить?

Чтобы провести такие изменени, надо внести коррективы в Налоговый кодекс Российской Федерации. Для этого Госдуме придётся писать закон, рассматривать его, принимать. Но загвоздка не в этом. В самом НК РФ есть поправка, которая предписывает вводить меры, ухудшающие положение налогоплательщика, со следующего налогового периода, то есть, 1 января 2021. Чтобы это изменить, надо переписать НК РФ.

Главный вопрос, который преследует, — чего добьётся государство, вводя эту меру? Не побегут ли вкладчики перепрятывать деньги в другие активы, например, валюту, которая сейчас дорожает. Учитывая тенденцию к снижению ключевой ставки и падению доходности по вкладам, эта банковская опция становится всё менее привлекательной.

Облагается ли налогом прибыль с депозитов физических лиц

О существовании налога на вклады физических лиц многие вкладчики даже не догадываются, а если и знают, то воспринимают его буквально, так, как звучит. Однако в НК РФ содержатся совсем другие формулировки. Чтобы понять, каково налогообложение вкладов физических лиц в 2020 году, необходимо внести ясность в понятия и определения, применяемые в НК РФ и в формулировках, используемых в быту и в информационных материалах, посвященных налогообложению депозитов частных лиц:

- вклад в банке;

- депозит;

- доход;

- прибыль.

1. Банковский вклад — денежная сумма, переданная частным лицом финансовой организации с целью получить прибыль в виде процентов. Банк, в свою очередь, выдает эти средства третьим лицам, гражданам или организациям, в качестве ссуд, также под проценты. Например, вклад произведен под 9,8% годовых. Кредит на сумму вклада выдан под 12,3%. Из них 9,8% получит вкладчик, а 2,5% останется банку в виде прибыли (12,3%-9,8%).

2. Депозит — также банковский вклад, но в более широком понимании. Это:

- денежный вклад в различной валюте;

- ценные бумаги (акции, облигации, сертификаты и т.д.);

- драгоценные металлы: платина, золото, серебро, а также монеты.

Такое уточнение необходимо в связи с тем, что по депозитам в драгоценных металлах другая система расчета налоговых платежей.

3. Доход — это совокупность средств, полученных юридическим или частным лицом в результате какой-либо деятельности за определенный промежуток времени. В мировой практике доход чаще всего облагается налогом всего в трех случаях:

- заработная плата — подоходный налог;

- наследство;

- продажа недвижимости (дом, дача, квартира и т.д.).

4. Прибыль — это разница между доходом и затратами на его получение. Если имеем превышение затрат над доходами, то получаем убытки. В случае со вкладами, прибыль составляют проценты с рублевых или валютных депозитов.

Исходя из приведенных определений, можно утверждать, что понятия «налог на вклад» и «налог на депозит» — — всего лишь налог на проценты по вкладам физических лиц, ведь они, по своей сути, и есть прибыль его держателя.

На какой процент депозита рассчитывается налоговый платеж

Государству выплачивается часть прибыли, которая вычисляется по величине налоговой базы.

Ею , превышающих свободное от налогов пороговое значение:

- Для рублевых депозитов это ставка рефинансирования (ключевая) + 5%. Прибыль, вычисленная по процентам, являющимся разницей между значением зафиксированной в соглашении ставки и указанной расчетной величиной, облагается налогом.

- Для денежных средств других стран эта величина рассчитывается исходя из 9% свободного от государственных оплат процента.

- Депозиты в драгоценных металлах всегда приносят доход казне, так как расчет осуществляется со всей суммы прибыли.

Ставка рефинансирования определяется уровнем инфляции и общей экономической обстановкой в стране. Устанавливается Центробанком. Эквивалентна ключевой ставке с 2014 г.

При наличии базы налог на вклады зависит только от разницы процентов, не придается значения:

- сумме депозита;

- сроку действия договора;

- количеству операций по счету;

- схеме начисления: простые проценты или капитализация.

Текущий порядок налогообложения по вкладам физических лиц

По закону, все денежные поступления, которые получает гражданин, облагаются определенной пошлиной. В государственный бюджет поступают средства из заработной платы, наследства, выигрыша и т. д. Налог на вклады физических лиц представляет собой часть дохода, полученного от начислений по депозиту.

Какой вклад облагается налогом

Формально выплата взимается с прибыли, полученной от рублевых и валютных депозитов. При этом на уплату НДФЛ влияют такие параметры, как:

- сумма средств, размещенных на депозите;

- величина начислений по определенной программе;

- ставка рефинансирования на текущий год.

Налогом облагаются только начисленные проценты, поскольку они считаются прибылью физического лица. Однако в условиях современной реальности доходность депозита слишком мала. В лучшем случае она позволяет перекрыть уровень инфляции и сберечь собственные средства граждан. Прибыль же, которую получают российские граждане, минимальна.

Сколько составляет налог на вклады

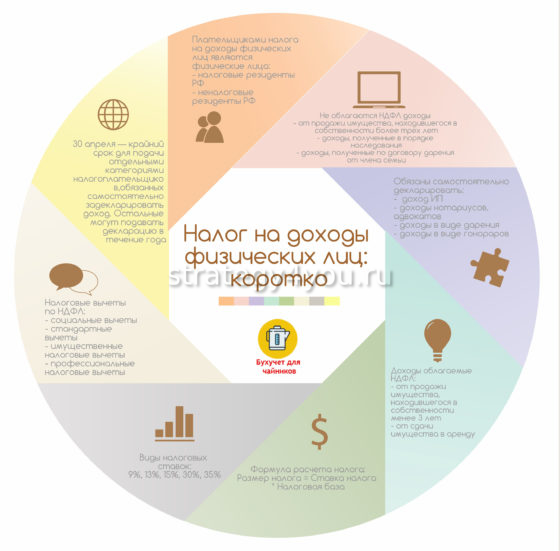

Согласно п. 1 ст. 214 Налогового кодекса, подлежат налогообложению вклады:

- в рублях, если годовой показатель превышает ставку рефинансирования на 5 п. п.;

- в иностранной валюте, если показатель выше 9%.

В 2020 году ЦБ РФ утвердил ключевой показатель 6%. Если прибавить 5 п. п. в соответствии с законом, получится 11%. Чтобы прибыль по депозиту облагалась пошлиной, ставка должна быть выше этого показателя.

Однако в настоящее время компании не предлагают клиентам такой доходности. Максимально можно получить 7−8% годовых. Именно такой показатель предлагают Газпромбанк, Совкомбанк, Россельхозбанк для рублевых программ. Если же говорить о валютных депозитах, то их доходность, независимо от курса, не превышает показателя в 2% годовых.

Как уплачивается налог

На практике налогообложение вкладов в нашей стране не действует. Это связано с тем, что отечественные компании предлагают слишком низкую доходность. Но как должна происходить уплата таких взносов? Предположим, что ставки значительно превышают ключевой показатель. В таком случае все расчеты при уплате взноса производит сам банк. Он же и удерживает необходимую сумму. В иных случаях вкладчик подает декларацию в ИФНС. В случае получения прибыли от депозита хлопот у физического лица гораздо меньше. Клиент может запрашивать у банка отчеты по уплате НДФЛ. Финансовое учреждение обязано предоставлять клиенту документацию в любой момент.

По каким вкладам и счетам рассчитывают облагаемый доход

Доход, облагаемый налогом, рассчитывают в отношении лишь тех вкладов и банковских счетов, ставка по которым больше 1 процента годовых. Это правило относится как к рублевым, так и к валютным вложениям. Если ставка меньше 1 процента, то такие вклады и счета в расчете дохода, облагаемого налогом, в принципе не участвуют. Также не учитывают доходы по счетам «эскроу». Напомним, что их используют при покупке новостроек по договорам долевого участия в строительстве (ДДУ).

По вкладам и банковским счетам со ставкой выше 1 процента годовых может возникнуть доход, облагаемый налогом. Причем вид вклада или счета и его название (до востребования, депозит, текущий, лицевой, специальный и т. д. и т. п.) никакого значения не имеют. Важна лишь процентная ставка. Не имеет значения и сумма каждого отдельного вклада. Доход нужно определять по всем вкладам и счетам, которые открыты на ваше имя во всех банках России.

Сами вклады не облагаются налогом. НДФЛ нужно платить лишь с процентов, которые по ним начислены. Суть налога на вклады в том и состоит, чтобы удерживать НДФЛ с полученного дохода. А сам вклад — это ваше имущество, которое доходом не является.

Отмена налога на вклады для неработающих пенсионеров в 2021 году

Законопроектом предлагается установить освобождение от обложения налогом вышеуказанных доходов, получаемых неработающими пенсионерами. Законодатель полагает, что такая налоговая льгота должна предоставляться социально-слабым группам населения, таким как неработающие пенсионеры, наряду с уже действующими льготами по освобождению от НДФЛ пенсий, госпособий, социальных выплат, включая выплаты на детей, стипендии, помощь ветеранам Великой отечественной войны и другие. При этом предлагается освободить неработающих пенсионеров от уплаты НДФЛ с доходов в виде процентов по вкладам при условии, что такие доходы не превышают за налоговый период двенадцатикратной величины прожиточного минимума в целом по стране, установленного для пенсионеров на соответствующий год.

В принятом законе не учтены интересы социально слабых групп населения, таких как неработающие пенсионеры, нуждающихся в поддержке в форме в том числе налоговых льгот, говорится в пояснительной записке. «В этой связи законопроектом предлагается освободить неработающих пенсионеров от уплаты НДФЛ с доходов в виде процентов по вкладам при условии, что указанные доходы не превышают за налоговый период двенадцатикратной величины прожиточного минимума в целом по РФ, установленного для пенсионеров на соответствующий год», — указывают авторы законопроекта.

Проценты, выплаченные физическому лицу по валютным счетам, пересчитываются в рубли по официальному курсу Банка России на день фактического получения этого дохода. При этом изменение размера валютного вклада, вызванное курсовыми колебаниями, при расчете суммы НДФЛ не учитывается.

При расчете НДФЛ не учитывается доход по рублевым счетам, процентная ставка по которым в течение всего года не превышает 1% годовых, а также процентные доходы по счетам эскроу.

Однако в принятом Федеральным законом № 102-ФЗ не учтены интересы социально-слабых групп населения, таких как неработающие пенсионеры, нуждающихся в поддержке в форме, в том числе, налоговых льгот.

Важно отметить, что российское налоговое законодательство отражает избранную любым социально-ориентированным государством политику по поддержке социально-слабых групп населения. В частности, статья 217 Налогового кодекса Российской Федерации (далее — НК РФ) освобождает от налогообложения такие доходы как пенсии, государственные пособия, социальные выплаты, включая выплаты на детей, стипендии, помощь ветеранам Великой отечественной войны и другие

Статьей 407 НК РФ предусмотрено освобождение от налога на имущество по одному объекту налогообложения определенного вида пенсионеров и лиц предпенсионного возраста. В условиях, когда прожиточный минимум пенсионера не соответствует фактическим потребностям взрослого человека (в 2021 году средний прожиточный минимум пенсионера в целом по России установлен 10 022 рублей), многие граждане стараются в период трудовой деятельности сделать накопления, которые позволят им не бедствовать в старости. Полтора миллиона рублей — это сумма, которую можно скопить за 25 лет, откладывая по 5 тысяч рублей в месяц. Учитывая, что в результате пенсионной реформы возраст выхода на пенсию по старости был повышен до 60 лет для женщин и 65 — для мужчин, чтобы скопить такую сумму потребуется потратить больше половины трудовой жизни. Если откладывать меньше 5 тысяч в месяц, то на накопление суммы в 1,5 миллиона может уйти вся активная в трудовом плане жизнь человека.

С выходом на пенсию неработающий пенсионер больше не имеет трудовых доходов и, как следствие, возможности продолжать создавать накопления. В этих условиях потеря даже трех тысяч рублей в год будет для него ощутимой.

В этой связи законопроектом предлагается освободить неработающих пенсионеров от уплаты НДФЛ с доходов в виде процентов по вкладам при условии, что указанные доходы не превышают за налоговый период двенадцатикратной величины прожиточного минимума в целом по Российской Федерации, установленного для пенсионеров на соответствующий год.

Нужно ли платить налоги на доход с депозита

Депозитные сделки в России, как и во многих других станах мира, подлежат налогообложению. Государство, давая свое согласие на размещение капитала под процент в банке, изымает у владельцев банковских счетов часть средств. Облагаться налогами могут любые депозиты, которые приносят своим хозяевам экономическую прибыль. Это касается и средств, инвестированных в отечественной валюте, и капитала в денежных единицах других стран. Налог исчисляется с нескольких видов депозитов:

- в рублях;

- в иностранной валюте;

- в монетах и драгоценных металлах.

Важная информация: существуют ситуации, когда платить НДФЛ не нужно. Это зависит от процентной ставки по депозиту. Есть определенный порог, и если он не превышается, вкладчик освобождается от своих обязательств. Условия назначения этого вида бюджетных платежей регламентируются ст. 214.2 Налогового Кодекса РФ.

Зачем нужно платить налог с вклада?

Дело в том, что налогами облагаются все доходы, полученные на территории страны. Процентный депозитный доход – это тоже прибыль, которую вкладчик получает, находясь под правовой защитой государства. Это также плата за то, что государство позволяет совершать такие операции, которые способствуют получению дохода.

Оплата налогов является почетным делом каждого уважающего себя гражданина — гласит государство. Однако, многие вкладчики, в погоне за высоким процентным доходом по депозиту, часто забывают о том, что этот доход может облагаться налогом. Поэтому часто возникают ситуации, когда в конце срока вклада человек получает немного меньше прибыли, чем положено. На его удивленный вопрос «Почему так?», сотрудник финансовой организации поясняет, что это связано с удержанием части суммы на налог.

Главные аспекты

Поэтому перед оформлением любого из видов вкладов следует опираться на несколько показателей:

| Конечный размер дохода | Будет ли целесообразным размещение средств с учетом вычета налогов |

| Процентная ставка по вкладу | Здесь необходимо знать, какие налоги предусмотрены по конкретной ставке |

Стоит понимать, что большая часть депозитных предложений на российском рынке в 2020 году не предполагает необходимости платить какие-либо налоги. Хотя самым распространенным здесь будет НДФЛ.

Определения

| Вклад | Это размещенные на депозитном счету денежные средства, которые приносят прибыль вкладчику. Стоит отметить, что депозит — это не только денежное вложение, для него используют акции, ценные бумаги и металлы |

| Вкладчик | Это физическое или юридическое лицо, которое разместило на банковском депозитном счету определенную сумму денег под процентную ставку |

| Налог | Это плата за полученную прибыль. В случае с депозитами, взимается налог с тех процентных выплат, которые были выплачены вкладчику |

| НДФЛ | Это налог на добавленную стоимость для физических лиц. Этот вид налога уплачивают даже индивидуальные предприниматели, поскольку они все равно считаются физлицами |

| Договор вклада | Это документ, который предназначается в качестве правовой бумаги для регулирования всех отношений вкладчика и банковской организации |

| ИП | Это индивидуальный предприниматель, физическое лицо, осуществляющее свою деятельность без оформления документов в качестве юрлица |

| Процентная ставка | Это показатель, в соответствии с которым устанавливается размер получаемой выгоды от сделки для вкладчика |

Каково его значение

По сути, налоги выплачиваются за то, что государственные органы разрешают осуществлять ту или иную деятельность. Именно за счет налоговых сборов и строится государство.

Налог по депозиту также взимается за то, что государством было разрешено размещение этих средств в банке и получение дохода.

А потому часть средств следует уплатить государству. При этом не все депозиты облагаются налоговыми ставками.

Исходя из этого, каждому вкладчику стоит заранее узнавать о таких возможностях, чтобы получить большую выгоду по вкладам.

Если же процентная ставка большая и предполагает уплату налогов, то стоит учесть данные вычеты при расчете прибыли по депозиту.

Законодательная база

Поскольку именно в данных организациях и происходит оформление депозитов юридических и физических лиц.

В статье 29 находится информация по поводу того, как формируются процентные ставки для депозитных программ.

И с ней стоит ознакомиться для того, чтобы понимать, какой примерный показатель будет выгодным и верным с правовой точки зрения.

Согласно положениям Налогового кодекса Российской Федерации, статьи 214, налог следует начислять на проценты по вкладам:

- в рублях;

- в иностранной валюте.

Но вот Федеральный закон №320-ФЗ “О внесении изменений в часть вторую Налогового кодекса Российской Федерации” установил ограничения на налогообложение вкладов физических лиц.

Параметры вкладов для налогообложения

Государству достается часть прибыли от размещения ценностей граждан в банках. В расчет принимается ставка рефинансирования от Центробанка, значение которой сейчас приравнивается к размеру ключевой ставки. Эта цифра периодически изменяется, и с 27 июля 2020 года составляет 4,25%.

Важно учитывать: налогообложению подлежат только вклады, в которых процентная ставка превышает ставку рефинансирования на 5 пунктов по договорам в рублях и на 9 пунктов по договорам в валюте других стран. Облагаться налогом будет прибыль по депозитам, оформленным под ставку выше, чем 9,25% и 13,25% годовых (для разных видов сделок).. Если проанализировать предложения на рынке вкладов, то можно убедиться в том, что найти достойный вариант размещения средств на банковских счетах на текущий момент практически нереально

Максимальное значение годовой ставки по депозитам в рублях для физических лиц сегодня редко перешагивает отметку в 7,5%, предельная доходность по договорам в долларах – 2,5%, а по депозитам в евро – 1,25% в год (данные действительны на октябрь−2020). Это недостаточно высокие значения, поэтому ни один из действующих вкладов не попадает под условия обложения НДФЛ

Если проанализировать предложения на рынке вкладов, то можно убедиться в том, что найти достойный вариант размещения средств на банковских счетах на текущий момент практически нереально. Максимальное значение годовой ставки по депозитам в рублях для физических лиц сегодня редко перешагивает отметку в 7,5%, предельная доходность по договорам в долларах – 2,5%, а по депозитам в евро – 1,25% в год (данные действительны на октябрь−2020). Это недостаточно высокие значения, поэтому ни один из действующих вкладов не попадает под условия обложения НДФЛ.

НДФЛ с процентов по вкладам с 2021 года

По новым правилам НДФЛ станет облагаться величина превышения суммы процентных доходов по вкладам над суммой процентов, рассчитанной как произведение 1 млн рублей и ключевой ставки Центробанка РФ.

В расчет при этом берется ключевая ставка, действующая на первое число налогового периода (новая редакция п. 1 ст. 214.2 НК РФ). В течение года данная ставка может изменяться, но в целях налогообложения процентов будет все равно применяться та ставка, которая действовала на 1 января года получения дохода.

Если доходы в виде процентов по банковским вкладам номинированы в иностранной валюте, такие доходы в целях налогообложения НДФЛ станут пересчитываться в российские рубли по официальному курсу ЦБ РФ на дату фактического получения дохода.

Если доходы в виде процентов по банковским вкладам номинированы в иностранной валюте, такие доходы в целях налогообложения НДФЛ станут пересчитываться в российские рубли по официальному курсу ЦБ РФ на дату фактического получения дохода.

Таким образом, облагаться налогом будут далеко не все проценты, получаемые вкладчиками российских банков, а только часть этих самых процентов. А именно – та часть, которая превышает необлагаемый доход. В свою очередь не облагаемый НДФЛ доход физлица с учетом действующей ключевой ставки составит 42 500 рублей (1 000 000 х 4,25%). Соответственно, налогом станет облагаться доход, полученный по вкладу, сверх необлагаемых 42 500 рублей. То есть если гражданин получил доход по своему вкладу в размере, например, 55 000 рублей, то НДФЛ он заплатит с суммы 12 500 руб. (55 000 руб. — 42 500 руб.)

Если бы налогообложение процентов было введено уже с текущего, а не с 2021 года, как это запланировано законом, то не облагаемый НДФЛ доход составлял бы 60 000 рублей, поскольку на начало 2020 года ключевая ставка Центробанка составляла 6%.

При этом рассчитывать сумму превышения процентного дохода над необлагаемой величиной станут по всем банковским вкладам физлица, приносящим ему доход. Следовательно, если у налогоплательщика имеется сразу несколько вкладов в банках, то под налогообложение попадет разница между суммой доходов по всем этим вкладам за год и необлагаемым процентным доходом, который в текущем году остается неизменным.

Однако из данного правила есть исключения. Так, при расчете совокупного процентного дохода физлица не будут учитываться следующие доходы:

- проценты по рублевым счетам, процентная ставка по которым в течение всего года не превышает 1% годовых;

- проценты, получаемые по зарплатным банковским счетам физических лиц;

- проценты по банковским счетам эскроу (счета, которые используются сторонами договора при совершении каких-либо сделок, например, сделок купли-продажи недвижимости).

Одновременно будет изменена и ставка НДФЛ в отношении процентов по банковским вкладам. Указанный доход станет облагаться налогом уже по общей ставке, равной 13%, а не по ставке 35%, которая установлена для процентных доходов по вкладам в настоящее время.

Каких-либо льгот и освобождения от налогообложения для отдельных категорий налогоплательщиков в данной части законодательством не предусмотрено.

Ставка налогообложения депозитов

В соответствии со ст. 225 НК РФ, налогообложение депозитов физических лиц проводится по ставкам:

- 35% — для резидентов РФ;

- 30% — для нерезидентов государства.

Для владельцев депозитов с драгметаллами, независимо от их статуса, налог на доход по вкладам начисляется на всю величину прибыли в размере 13% .

Для справки:

- резидент — это фирма, организация, предприятие или частное лицо, зарегистрированное в стране и полностью выполняющее ее законодательство;

- нерезидент — граждане или юридические лица, работающие в конкретном государстве на постоянной или временной основе, но зарегистрированные или проживающие в другой стране и подчиняющиеся ее законам.

Дифференцированный подход к ставкам налоговых сборов на прибыль от вкладов продиктован желанием законодателя привлечь в страну валютные вклады.

Мне придется самому подавать данные о вкладах в налоговую инспекцию?

Нет, сбором информации обо всех счетах граждан займутся налоговые органы, как и расчетом суммы налога. Происходить это будет автоматически на основе сведений о суммах выплаченных гражданину процентов, которые налоговой службе будут предоставлять банки. Держатели вкладов получат стандартное для имущественных налогов уведомление о необходимости заплатить налог.

Заплатить налог нужно будет самостоятельно: до 1 декабря года, следующего за годом окончания налогового периода. То есть, если доход по вкладу получен в 2021 году, то оплатить налог нужно будет до 1 декабря 2022 года.

Однако многое зависит и от того, как начисляются проценты по вкладу. Например, если договор вклада истекает в 2022 году, и проценты по вкладу выплачиваются в конце срока действия договора, никаких налогов на доход по депозитам за 2021 год платить не придется, поскольку в 2021 году у вкладчика не возникнет налогооблагаемого дохода. Налог с такого вклада придется заплатить только в 2023 году, после того как будут выплачены проценты. Если же проценты по депозиту выплачиваются каждый месяц или квартал, и полученный за год процентный доход превысит необлагаемую сумму, то заплатить налог нужно будет уже в 2022 году.

Изменения налогообложения коснулись не только вкладов, но и облигаций. Если раньше доход, получаемый по многим видам облигаций, например облигациям федерального займа, не облагался налогом, то теперь облагается. Со всего купонного дохода по долговым бумагам нужно платить 13%. Этот налог будет автоматически удерживать брокерская компания. Один из способов избежать налогообложения с купонного дохода по облигациям – открыть индивидуальный инвестиционный счет, который позволяет получать налоговые вычеты.

Как рассчитывается налог

Расчет налога на проценты по вкладам производится по формулам.

Для вклада в рублях

Обозначения

- SN — сумма платежа;

- NB — часть дохода, являющаяся налогооблагаемой базой;

- T — тариф (30% или 35% для нерезидентов и резидентов соответственно).

Расчет налоговой базы

Вычисления на условном примере:

Вычисления на условном примере:

- Имеется вклад на 10000 рублей на 1 год под 15% годовых.

- Доход вкладчика составит (10000*15%) 1500 руб.

- Процент, на который начисляется налог, — 3,5 (при ставке рефинансирования, равной 6,5).

- Налоговая база — 350 руб. (10000*3,5%).

- Размер отчислений в бюджет для резидента составит 122,5 руб. (по формуле выше).

Для этого типа депозитов налоговой базой является вся прибыль, с которой взимается подоходный сбор в размере 13%.