Методики вероятности банкротства

Содержание:

- Модель Альтмана . Виды. Формула расчета

- Коэффициент Альтмана или индекс кредитоспособности

- Для чего нужен

- Модель Беликова-Давыдовой

- Применение модели Э. Альтмана

- Примечания

- Прогнозирование банкротства количественные модели

- Разработка эффективной модели

- Модель Альтмана и кредитный рейтинг

- Мультидескриминантный анализ

- Двухфакторная и пятифакторная модель Альтмана

- Достоинства и недостатки

- Пятифакторная модель Альтмана

- Модель Альтмана пример расчета

- Реально ли спрогнозировать банкротство фирмы?

- Модель Альтмана для компаний, чьи акции не торгуются на биржевом рынке

- Логит-регрессионная модель диагностики риска банкротства Г.В. Савицкой

- Особенности модели Альтмана

- Что такое модель Альтмана простыми словами.

- Модель Беликова-Давыдовой (Иркутская государственная экономическая академия, 1998 г.)

Модель Альтмана . Виды. Формула расчета

Рассмотрим основные разновидности модели Альтмана созданные с 1968 по 2007 год.

Двухфакторная модель Альтмана

Z= -0.3877 – 1.073*X 1

+ 0.0579*X 2

X1 – Коэффициент текущей ликвидности,

Х2 – Коэффициент капитализации.

Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства

= стр.1200/ (стр.1510+стр.1520)

Коэффициент капитализации =(Долгосрочные обязательства + Краткосрочные обязательства) / Собственный капитал

= (стр.1400+стр.1500)/ стр.1300

Коэффициент капитализации иногда в отечественной литературе называет коэффициентом самофинансирования или отношению заемных средств к активу.

Z

Z>0 – вероятность банкротства больше 50% и увеличивается по мере увеличения значения Z,

Z=0 – вероятность банкротства равна 50%.

Пятифакторная модель Альтмана

В 1968 году профессор Эдвард Альтман предлагает свою, ставшую классической, пятифакторную модель прогнозирования вероятности банкротства предприятия. Формула расчета интегрального показателя следующая:

Z= 1.2*X 1 + 1.4*X 2 + 3.3*X 3 + 0.6*X 4 + X 5

|

Коэффициент |

Формула расчета |

Расчет по РСБУ |

Расчет по МСФО |

| X1 | |||

| Х2 |

стр.2400/ стр.1600 |

||

| Х3 |

стр. 2300/ стр.1600 |

EBIT / Total Assets |

|

| Х4 |

Х4 = Рыночная стоимость акций/ Обязательства |

рыночная стоимость акций/ (стр.1400+стр.1500) |

Market |

| Х5 |

Х5 = Выручка/Активы |

стр.2110 /стр.1600 |

Sales/Total Assets |

Примечание:

Коэффициент Альтмана или индекс кредитоспособности

В модели оценки вероятности банкротства, предложенной

Альтманом, ключевую роль играет понятие индекса кредитоспособности. В ряде

работ модель, коэффициент, определяющий банкротство предприятия, и индекс

рассматриваются в качестве синонимов. В самой формуле есть 5 компонентов,

каждому из них присвоен удельный вес. Формула выглядит так:

Z=3,3*K1+K2+0,6*K3+1,4*K4+1,2*K5, где каждый компонент считается отдельно. В

формуле рядом с K2 обычно ставится единица, но ее, по понятным соображениям,

можно опустить.

Принципиальную роль в расчетах играют:

- выручка фирмы (до и после налоговых выплат);

- активы;

- собственные и привлеченные для развития

средства; - объем продаж;

- капитал (физический, финансовый).

Тщательно проведенные исследования позволили вычислить

критическую величину индекса – она равна 2,675. Если итоговый расчет по формуле

оказывается меньше указанной величины, предприятие находится в зоне риска, если

выше – оно стабильно.

Двухфакторная модель Альтмана

Формула применяется для быстрого анализа финансового

положения фирмы. Учитываются:

- способность исполнять обязательства за счет

даваемых оборотом средств (коэффициент текущей ликвидности, ниже обозначен

буквой B); - объем привлекаемых для развития средств (доля

заемного капитала, ниже обозначена буквой C).

Расчет ведется по формуле: A=-0,3877*B+0,579*C/сумма

пассивов, где А – искомый показатель (результат). При значениях больше нуля

прогноз неутешителен – фирма, скорее всего, обанкротится.

«По мнению Федотовой, уточнить модель могло бы введение еще

одного показателя, говорящего о рентабельности активов».

Пятифакторная модель Альтмана

Оценка вероятности банкротства используется для фирм,

деятельность которых основана на применении ценных бумаг. Показатели таковы:

- G1 – отношение инвестируемого в каждый цикл капитала

ко всем активам; - G2 – отношение нераспределенной прибыли ко всем

активам; - G3 – отношение прибыли, не подвергнутой

налогообложению, ко всем активам фирмы; - G4 – отношение стоимости собственного капитала к

сумме обязательств (для открытых АО), отношение к заемному капиталу (для

закрытых); - G5 – рентабельность активов.

Результат, не превышающий отметку в 1,23, говорит о

банкротстве. Показатель в 2,89 – признак состоятельности, а промежуточные

значения свидетельствуют о финансовой неопределенности.

Семифакторная модель Альтмана

Особенность формулы, в которой используется сразу 7

факторов, заключается в редком ее использовании. Проблема кроется в доступе к

информации анализируемого предприятия. Прогноз по результатам расчета на

ближайшие 5 лет оказывается точным на 70%.

Более точной является модель Фулмера с 9 показателями.

Важное значение в формуле имеют баланс (X1, X3, X5 считаются с учетом этого

показателя) и обязательства (X4, X5, X6)

Для чего нужен

Собственникам бизнеса финансовый анализ позволяет своевременно принять меры по недопущению банкротства и разработать антикризисный план. Инвесторам расчеты помогают принять взвешенное решение относительно финансирования проекта. Такая оценка позволит также своевременно вывести свои активы из компании ее участникам (собственниками) и инвесторам. Для кредиторов рассчитанные финансовые показатели служат проявлением должной осмотрительности при выборе потенциального партнера или при принятии решения о предоставлении кредита.

Низкие показатели коэффициента указывают на возможность неплатежеспособности компании в среднесрочной перспективе. На основании коэффициента прогноза банкротства можно сделать выводы относительно того, хватит ли запасов предприятия для закрытия краткосрочных обязательств, может ли организация быстро реализовать или погасить свои долги.

При расчете коэффициента банкротства используются данные бухгалтерского баланса.

Модель Беликова-Давыдовой

Данная модель прогнозирования банкротства предприятия предложена А. Ю. Беликовым в диссертации от 1998 года и стала одной из первых в России. Так как научным руководителем Беликова была Г. В. Давыдова, то данная модель финансовой устойчивости иногда называется модель Беликова-Давыдовой. Но также используются такие названия, как модель Беликова и модель ИГЭА. Во всех случаях речь идет об одной и той же модели оценки финансовой устойчивости бизнеса.

В процессе разработки модели анализировалась определенная выборка торговых компаний, часть из которых обанкротилась, а остальная осталась финансово устойчивой.

Формула для оценки финансовой стабильности компании имеет следующий вид:

8.38 * K1 + 1 * K2 + 0.054 * K3 + 0.63 * K4.

Расчет коэффициента К1 ведется по формуле: Оборотный капитал / Активы. В РСБУ данные показатели содержатся в стр. 1200-стр. 1500 / стр. 1600.

Коэффициент К2 определяется по формуле: Чистая прибыль / Собственный капитал (стр. 2400 / стр. 1300 по РСБУ).

Для расчета коэффициента К3 нужно поделить Выручку на Активы бизнеса (по РСБУ: стр. 2110 / стр. 1600).

Определение коэффициента К4 производится путем деления Чистой прибыли на Себестоимость (стр. 2400 / стр. 2120 по РСБУ).

Часть модели Беликова основана на западных финансовых моделях. Так, коэффициент К1 здесь рассчитывается по аналогии модели банкротства Альтмана, коэффициент К3 используется в модели банкротства Таффлера.

Другие финансовые коэффициенты не применялись ранее в зарубежной литературе.

Дополнительный удельный вес (8,38) в данной модели принадлежит значению коэффициента К1. Именно этот показатель считается наиболее важным при анализе финансовой устойчивости.

Интерпретировать результаты проведенного анализа банкротства нужно следующим образом:

- При полученном значении менее 0 – риски стать банкротом у компании максимальны (90-100%).

- Если значение составило от 0 до 0,18, то это говорит о высоком риске банкротства (60-80%).

- Если значение находится в диапазоне от 0.18 до 0,32, то риски обанкротиться средние (35-50%).

- При высоких значениях коэффициента более 0,42 риски минимальны (до 10%).

Основным недостатком указанной модели является возможность ее применения исключительно для анализа торговых предприятий. Эта методика анализа пригодна только после появления кризисной ситуации при возникновении очевидных признаков банкротства.

Применение модели Э. Альтмана

Впервые о так называемой Z-модели, позволяющей с высокой степенью вероятности распознать риск банкротства, стало известно в 1968 году. Тогда профессор одного из университетов Нью-Йорка Эдвард Альтман впервые опубликовал свою методику. Представленная модель оценки финансового состояния фирм родилась в результате дифференциального анализа деятельности американских предприятий, которые потерпели финансовый крах за 5-летний промежуток времени.

Изначально была представлена двухфакторная формула расчета вероятности несостоятельности предприятия, разработанная для фирм, продающих свои акции на биржевых торгах. Следом за ней состоялась презентация пятифакторной модели профессора Альтмана, позволяющая диагностировать состояние дел компаний, взяв за базу основные финансовые показатели. Спустя 15 лет экономистам была представлена формула Альтмана, разработанная для предприятий, ценные бумаги которых не продавались на рынке. Эта формула расчета оказалась более пригодной для применения в России и стала базой для разработки отечественных .

Математическая модель Альтмана позволяет оценить следующие показатели экономического здоровья субъекта хозяйствования.

- Уровень угрозы наступления несостоятельности компании.

- Степень финансовой устойчивости фирмы.

- Качество управления юрлицом.

- Позиция предприятия среди конкурентов.

- Запас прочности субъекта.

Как демонстрирует методика Альтмана, вероятность банкротства наиболее показательна за два года до окончательного разорения компании.

Примечания

- ↑ Altman, Edward I. Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy (англ.) // Journal of Finance (англ.)русск. : journal. — 1968. — September. — P. 189—209 . — doi:10.1111/j.1540-6261.1968.tb00843.x.

- ↑ Altman E.I. Corporate Financial Distress. — New York, John Wiley, 1983

- ↑ Altman E. Corporate financial distress and bankruptcy. (3rd ed.) — New York: John Wiley & Sons, Inc, 1993

- ↑ Altman E.I. Managing credit risk: a challenge for the new millennium //Economic Notes, Vol. 31, Issue 2, December, 2003 — doi.org/10.1111/1468-0300.00084

- ↑ Altman E. I. Modeling credit risk for SMEs: Evidence from the US market/ E. I. Altman, G. Sabato // Abacus. — 2006, № 19

- ↑ Z-модель Альтмана// Economicportal.ru

- ↑ Шарп У., Александер Г., Бэйли Дж. Инвестиции — М.: Инфра-М, 2015 — С.443—444 — 1028с. — ISBN 978-5-16-002595-7

- ↑ 1 2 Григорьева Т. И. Финансовый анализ для менеджмента: учебно-методическое пособие для слушателей программы МВА, обучающихся по специальности «Общий и стратегический менеджмент» и «Финансы» — М.: БизнесЭлайнмент,2008 — 344с. — c.306 —ISBN 978-5-91296-004-8

- ↑ Altman E.I., Iwanicz-Drozdowska M., Laitinen E.K., Arto Suvas Distressed Firm and Bankruptcy prediction in an international context: a review and empirical analysis of Altman’s Z-Score Model//9.07.2014

- ↑ Altman E.I., Haldeman R.G., Narayanan P. ZETA analysis : a new model to identify bankruptcy risk of corporations//Journal of Banking & Finance. — Elsevier, ISSN 0378-4266. — Vol. 1.1977, 1, — p. 29-54

- ↑ Altman E.I., Saunders A. Credit risk measurement: Developments over the last 20 years//Journal of Banking and Finance, 1998, vol. 21, p. 1721—1742

- ↑ Caouette J.B., Altman E.I., Narayanan P., Nimmo R. Managing Credit Risk — Weley: John Weley&Sons, Inc, 2008 — P. — 627p — ISBN 978-0-470-11872-6

- ↑ Altman E.I., Sabato G.Modeling Credit Risk for SMEs: Evidence from the US Market//ABACUS, Vol. 43 (3), 2007, pp. 332—357

- ↑ Модель Альтмана (Z-score). Пример расчета//Анализ финансового состояния предприятия

- ↑ Altman E.I. Predicting Financial Distress of Companies: Revisiting the Z-Score and ZETA Models

- ↑ Heaton J.B. The Altman Z-Score Does Not Predict Bankruptcy//April 6, 2020

Эта страница в последний раз была отредактирована 5 апреля 2021 в 08:52.

Прогнозирование банкротства количественные модели

Когда речь заходит о моделях диагностики банкротства, на передний план выходят количественные и качественные варианты прогнозирования. Первый вариант предполагает использование специальных формул, которые включают в себя заранее выбранные финансовые показатели организации и коэффициенты.

Сочетание этих элементов формулы приводит к единому итоговому (интегральному) значению. Расчет по формуле основан на предварительно заданных диапазонах, от попадания в которые зависит прогноз в отношении предприятия – приближается ли финансовая несостоятельность или нет.

Модели Альтмана

Среди моделей прогнозирования банкротства стоит выделить

предложенные Э. Альтманом формулы. Они позволяют оценить степень риска того или

иного предприятия, а также рынка развивающихся экономик. Первые методики

датированы концом 70-х годов прошлого века, последняя модель была представлена

уже в 21 веке.

Для анализа предприятий экономист предложил выделить

показатели, отражающие их потенциал и итоги работы за определенный период.

Взаимосвязь этих показателей в сочетании с коэффициентами и представляет собой

модель банкротства Альтмана (формулу) для расчета рисков банкротства.

Модель Таффлера

Ричард Таффлер проанализировал деятельность 46

обанкротившихся впоследствии фирм, а также 46 фирм, продемонстрировавших устойчивость.

Расчет по модели Таффлера ведется на основе четырех показателей (от X1 до X4).

Британский ученый отмечает, что:

- X1 равен отношению прибыли от осуществленных

продаж к пассивам краткосрочного типа; - X2 – это отношение активов, находящихся в обороте,

к общему объему пассивов; - X3 – отношение обязательств, имеющих короткий

срок исполнения, к общему объему пассивов; - X4 – отношение выручки к пассивам.

Каждый из указанных показателей корректируется коэффициентом

– 0,53 (для X1), 0,13 (для X2), 0,18 (для X3) и 0,16 (для X4). Итог расчетов –

показатель Z-score (стандартизованная оценка риска банкротства). Если он

оказывается больше 0,3, то риск банкротства невелик, если же меньше 0,2, то

перспектива финансовой несостоятельности не за горами.

Модель Бивера

Предложенная У. Бивером формула представляет собой отношение

полученной предприятием чистой прибыли (с учетом амортизации) ко всем имеющимся

у нее обязательствам. Модель расчета Бивера стала уже классической. Полученные

результаты позволяют распределить предприятия по трем группам: финансово

устойчивые (коэффициент от 0,4 до 0,17), ожидающие банкротства в течение

ближайших 5 лет (от 0,17 до -0,15) и находящиеся на грани финансовой

несостоятельности (коэффициент менее -0,15).

Модель А.Ю. Беликова и Г.В. Давыдовой (Иркутск)

Представленная исследователями из Иркутской государственной экономической академии (ИГЭА) модель (ее еще называют R-моделью) являет собой регрессионную формулу с четырьмя коэффициентами (от K1 до K4). Причем K1 позаимствован из альтмановской формулы, а K3 взят из модели Таффлера.

Принципиальным значением обладает первый коэффициент, который Беликов и Давыдова берут с большим удельным весом 8,38. Z-score меньше нуля говорит о наивысшем риске банкротства, превышающий 0,42 – признак финансовой стабильности предприятия.

Модель О.П. Зайцевой

По модели Зайцевой расчет осуществляется с использованием 6

коэффициентов. Примечательной особенностью диагностики риска банкротства

является факт сравнения итогового коэффициента и нормативного. При подсчете

нормативного значения учитывается отношение активов предприятия к его выручке

за предшествующий анализу год (в формуле K6).

Модель Г.В. Савицкой (Беларусь)

Для построения модели банкротства Савицкой была проанализирована деятельность 200 предприятий производственного типа в течение 3 лет. В результате получилась пятифакторная формула расчета, в которой наибольший удельный вес (13,8) используется при коэффициенте K2 (отношение оборотного капитала к общему).

Разработка эффективной модели

Главенствующую роль занимает анализ платежеспособности предприятия. Однако он невозможен без использования обобщенных сведений, на основе лишь бухгалтерской отчетности. Так находят свое применение различные факторные модели анализа банкротства. Основной среди них является модель Альтмана.

При этом не следует заблуждаться суждением о том, что труды Альтмана ограничились одной схемой. Он создал несколько подходов к анализу платежеспособности компании, объединив их статистической направленностью и предложив несколько вариантов методик расчетов.

Так, среди них можно отметить расчет индекса кредитоспособности – Z-score, а также двух-, пяти- и семифакторные модели.

Модель Альтмана и кредитный рейтинг

Кредитные специалисты банков при оценке заемщика проводят так называемый скоринг (от англ. score – счет). Иными словами, подсчитывают баллы, оценивая показатели ликвидности и платежеспособности. При проведении скоринга используется и Z-модель Альтмана (чаще всего пятифакторная). Степень вероятности банкротства и индекс кредитоспособности определяется по таким критериям:

| Z | Платежеспособность | Вероятность банкротства |

|---|---|---|

| до 1,8 | Очень низкая | Очень высокая |

| 1,81 | Низкая | Высокая |

| 2,8 | Удовлетворительная | Умеренная |

| от 2,99 | Высокая | Низкая |

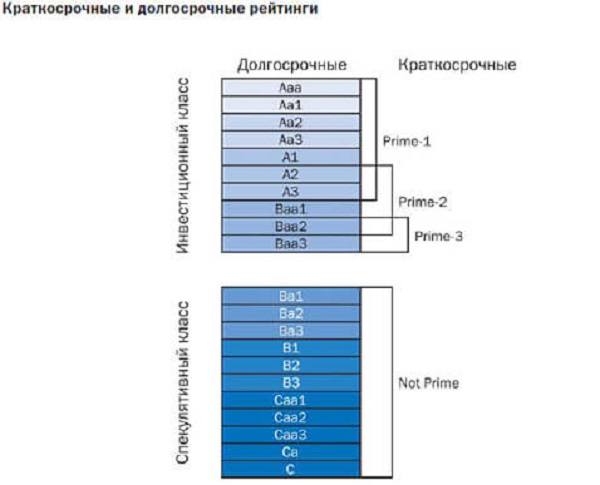

Самым популярным алгоритмом расчета платежеспособности является рейтинг Moody’s (рейтинговое агентство, работающее с начала XIX века). Шкала рейтингов Mody’s выглядит так:

Обязательства класса А признаются самыми низкорисковыми. При этом, чем больше букв, тем ниже риск (Ааа – минимальный риск, Аа1 – низкий и т.д.).

Обязательства класса В характеризуются средним риском, а класса С – высоким риском.

Связь значения Z-score в модели Альтмана с рейтингом от Moody’s

Результаты сравнения двух алгоритмов проверки кредитоспособности приведены в таблице:

| Наименование компании | Z-Score | Bond Rating (Moody’s) |

|---|---|---|

| Microsoft | 5,93 | Ааа |

| McDonald’s | 5,1 | А3 |

| PepsiCo | 4,91 | Аа3 |

| Burger King | 2,61 | В2 |

| CBS | 1,05 | Ваа3 |

Мультидескриминантный анализ

Именно он лег в основу всех моделей и представился наиболее актуальным для проведения необходимых расчетов. Впервые он был предложен в 1968 г. как способ расчета возможных рисков банкротства и использовался в Z-score-модели.

Ее главным принципом стало выражение экономических показателей компании, которое полностью отражает деятельность предприятия и демонстрирует степени риска банкротства.

Эдвард Альтман, прежде чем создать Z-score-модель, изучил финансовую деятельность порядка 70 предприятий. Часть из них на момент эксперимента продолжала свою деятельность, а часть уже обанкротилась. Рассмотрев более 20 аналитических коэффициентов и отобрав из них наиболее значимые, Альтман построил мультифакторную зависимость. Характерно, что показатели, используемые для составления модели, говорят об эффективности работы предприятия за отчетный период. Таким образом, можно с легкостью проследить вероятность банкротства.

Двухфакторная и пятифакторная модель Альтмана

Данный подход является наиболее распространенным и широко используемым как на уровне отечественных, так и на уровне иностранных компаний. Двухфакторная модель прогнозирования вероятности несостоятельности (банкротства) Альтмана построена на определении влияния таких факторов, как коэффициент текущей ликвидности и удельный вес заемных средств в пассиве баланса компании. Оценка вероятности банкротства с использованием двухфакторной модели Альтмана производится на основании применения следующей формулы расчета:

Z = -0,3877 — 1,0736 * Ктл + 0,579 * (ЗК/П)

где, Ктл — коэффициент текущей ликвидности;

ЗК — заемный капитал компании;

П — пассивы бухгалтерского баланса.

Нормативное значение коэффициента Z ˂ = 0, а при Z > 0 вероятность возникновения риска банкротства является высокой.

В нашей стране, применение двухфакторной модели

Альтмана было исследовано М.А. Федотовой, при этом она считает, что для более

объективной оценки вероятности наступления неплатежеспособности (банкротства),

необходимо так же включить в данную модель рентабельность активов. Но, как

показали проведенные исследования и статистические данные, применение

коэффициента рентабельности активов в двухфакторной модели Альтмана, не

является значимым.

Альтманом так же были предложены две

пятифакторные модели прогнозирования банкротства, первая из которых была опубликована

в 1968 году и применяется для компаний, чьи акции котируются на рынке, а вторая

модель была предложена в 1983 году и применяется для тех компаний, чьи акции на

рынке не продаются.

Оценка вероятности банкротства с использованием пятифакторной модели Альтмана для акционерных обществ, производится на основании применения следующей формулы расчета:

Z = 1,2 * Х1 + 1,4 * Х2 + 3,3 * Х3 + 0,6 * Х4 + Х5

где, X1 — оборотный капитал к сумме активов

предприятия;

X2 — нераспределенная прибыль к сумме активов

предприятия;

X3 — прибыль до налогообложения к общей

стоимости активов;

X4 — рыночная стоимость собственного капитала

/ бухгалтерская (балансовая) стоимость всех обязательств;

Х5 — объем продаж к общей величине активов

предприятия.

В итоге были установлены следующие критерии

вероятности банкротства:

— если Z < 1,81 — вероятность банкротства

составляет от 80 до 100%;

— если 2,77 <= Z < 1,81 — средняя

вероятность краха компании от 35 до 50%;

— если 2,99 < Z < 2,77 — вероятность

банкротства не велика от 15 до 20%;

— если Z <= 2,99 — ситуация на предприятии

стабильна, риск неплатежеспособности в течении ближайших двух лет крайне мал.

Точность прогноза в этой модели на горизонте одного года составляет 95%, на два года — 83%, что является ее достоинством. Естественно, недостаток данной модели заключается в возможности ее применения только для тех компаний, чьи акции размещены на фондовом рынке.

Предложенная же модель Альтмана в 1983 году, а

если говорить точнее скорректированная для обычных компаний выглядит следующим

образом:

Z = 0,717 * Х1 + 0,847 * Х2 + 3,107 * Х3 + 0,42 * Х4 + 0,995 * Х5

где, Х4

— балансовая стоимость собственного капитала/заемный капитал.

Если Z < 1,23 предприятие признается

банкротом, при значении Z в диапазоне от 1,23 до 2,89 ситуация неопределенна,

значение Z более 2,9 присуще стабильным и финансово устойчивым компаниям.

Оценка весов тех или иных коэффициентов, весьма субъективна, не всегда они реально оценивают тот или другой показатель обыденные количественные способы анализа систем не достаточно применимы и не эффективны в системах управления. Обыденные количественные способы анализа систем не достаточно применимы и не эффективны в системах управления. Данное заявление базируется на принципе несовместимости: чем труднее система, тем труднее предоставить оценку поведения подобный системы. С подъемом трудностей систем понижается точность и своевременность поступления информации о параметрах системы.

Достоинства и недостатки

Оформим в таблице преимущества и недостатки наиболее популярных модификаций модели банкротства по Альтману:

| Наименование модели | Плюсы | Минусы |

|---|---|---|

| Двухфакторная | • простота; • для расчетов достаточно данных финансовой отчетности |

• невысокая точность; • не учитывает отраслевую и региональную специфику |

| Пятифакторная | • возможен анализ каждого показателя в отдельности; • подходит для прогнозирования изменения финансовой устойчивости в ближайшем будущем |

можно использовать только для акционерных компаний |

| 5-факторная (усовершенствованная) | • возможен анализ каждого показателя в отдельности; • адаптирована для различных типов предприятия (акционерных и неакционерных, производственных и непроизводственных) |

не отличается высокой точностью для российской экономики |

Пятифакторная модель Альтмана

Эта методика предназначена для расчета вероятности возникновения финансовой несостоятельности акционерных компаний. Наличие акций на фондовом рынке является основным условием для возможности подобного расчета. Пользуется наибольшей популярностью среди экономистов многих стран.

Для предприятий открытого типа применяемая расчетная формула, которая выглядит так:

Z = 1,2* Q1 + 1,4* Q2 + 3,3* Q3 + 0,6* Q4 + Q5

Формула расчета для предприятий, не принимающих участие в торгах, была немного усовершенствована под эти условия. Она представлена следующей формулой:

Z = 0,717 * Q1 + 0,847 * Q2 + 3,107 * Q3 + 0,42 * Q4 + 0,995 * Q5

В этих моделях были взяты такие экономические показатели предприятия:

- Q1 — соотношение оборотного капитала и активов;

- Q2 — прибыль, разделенная на активы;

- Q3 — прибыль с учетом всех выплат, разделенная на активы;

- Q4 — в обеих формулах учитывается цена капиталов. Для первой формулы это обязательства, для второй заем.

- Q5 — рентабельность активов.

Пятифакторная предсказывает с большой точностью. До 90% через 1 год, на 80% спустя 2 года.

Модель Альтмана пример расчета

Для примера можно воспользоваться пятифакторной моделью и представить примерный результат для вымышленной компании. Пусть показатели имеют следующие значения:

- G1=0,2;

- G2=0,22;

- G3=0,27;

- G4=0;

- G5=0,07.

Вероятность финансовой несостоятельности по формуле: Z=1,2*0,2+1,4*0,22+3,3*0,27+0,6*0,999*0,07=0,24+0,308+0,891+0+0,06993=1,50893. Предприятие с таким результатом находится в зоне неопределенности, но ближе к критическим цифрам банкротства (1,23).

В заключение стоит упомянуть также модели Лиса, Спрингейта и Дюрана (из числа зарубежных), а также модель Сайфуллина и Кадыкова (из российских). Отличия между ними определяются статистическими данными и конкретными показателями. Необходимо отметить, что останавливать свой выбор на конкретной модели необходимо с учетом национальных особенностей бизнеса. Для повышения точности можно применять сразу несколько формул, причем делать это в динамике (например, ежемесячно).

Реально ли спрогнозировать банкротство фирмы?

Оценить риск банкротства непросто. В один и тот же период анализ финансового положения предприятия может приводить к противоположным выводам в зависимости от выбранной методики.

В эпоху начального развития промышленного капитализма вероятность разорения определялась умозрительно: брались в учет основные экономические показатели фирмы, и если уровень платежеспособности явно снижался, то сложные расчеты не требовались.

Ошибочность этого подхода стала со временем очевидной. Например, на начальном этапе выхода нового товара на рынок, рентабельность реализованной продукции бывает низкой и даже отрицательной, но после завоевания сегмента сбыта и установления монопольного положения она резко возрастает.

Первая из них, основана на аналогиях. Динамика экономических показателей предприятия демонстрирует определенные пессимистические предпосылки, и оценка его несостоятельности производится, исходя из предположения, что похожие симптомы были у других фирм, ставших банкротами.

Другой подход базируется на показателях, указанных в бухгалтерской отчетности. Угрозы оценивается по соответствию вычисляемых коэффициентов их нормативным значениям. Иными словами, «чтению баланса» способствуют математические модели.

Следует отметить несовершенство обоих методов. Следование аналогиям не всегда позволяет сделать однозначные выводы по поводу перспектив развития хозяйствующего субъекта. Расчеты на основе математических моделей дают достоверный результат только в случае, если аналитик владеет полной и актуальной информацией. Полностью «спутать карты» может фиктивное банкротство или умышленное доведение предприятия до неплатежеспособного состояния (эти действия являются правонарушениями).

Судить о финансовых перспективах компании можно только по совокупности нескольких основных признаков, проявляемых одновременно.

Модель Альтмана для компаний, чьи акции не торгуются на биржевом рынке

Модифицированный вариант пятифакторной модели для непубличных компаний, чьи акции не торгуются на бирже (Z’-Score Model), был опубликован в 1983 году:

- Z=0,717X1+0,847X2+3,107X3+0,420X4+0,998X5{\displaystyle Z=0{,}717X_{1}+0{,}847X_{2}+3{,}107X_{3}+0{,}420X_{4}+0{,}998X_{5}},

где:

- X1{\displaystyle X_{1}} = Оборотный капитал/Активы = (стр.1200-стр.1500)/ стр.1600 = Working Capital/ Total Assets,

- X2{\displaystyle X_{2}} = Нераспределенная прибыль (Чистая прибыль)/Активы = стр.2400/ стр.1600 = Retained Earnings / Total Assets,

- X3{\displaystyle X_{3}} = Операционная прибыль (Прибыль до налогообложения)/Активы = стр.2300/ стр.1600= EBIT / Total Assets,

- X4{\displaystyle X_{4}} = Балансовая стоимость собственного капитала/Заёмный капитал= стр. 1300/(стр.1400+стр.1500) = Book value of equity/Book value of total liabilities,

- X5{\displaystyle X_{5}} = Выручка/ Активы = стр.2110 /стр.1600 = Sales/Total assets

Значения:

- Z<1,23{\displaystyle Z<1{,}23} — предприятие признаётся банкротом;

- 1,23<Z<2,89{\displaystyle 1{,}23<Z<2{,}89} — ситуация неопределенна;

- Z>2,9{\displaystyle Z>2{,}9} — присуще стабильным и финансово устойчивым компаниям.

Точность пятифакторной модифицированной модели Альтмана — 90,9 % в прогнозировании банкротства предприятия за один год до его наступления.

Логит-регрессионная модель диагностики риска банкротства Г.В. Савицкой

Для построения логит-регрессии автором были использованы данные по 2160 сельскохозяйственным предприятиям Республики Беларусь за 2003 г., которые послужили базой для расчета 15-и коэффициентов, которые оказывают наиболее существенное влияние на степень финансовой устойчивости (неустойчивости) сельхозпредприятий.

В результате анализа, Г.В. Савицкой было определено что, в изменении финансового положения сельскохозяйственных предприятий основную роль играют следующие показатели:

На основании вышеуказанных показателей была разработана логит-регрессионная модель для диагностики риска банкротства сельскохозяйственных предприятий, имеющая вид:

В формуле расчета Х2 и Х4 присутствует усредненное значение величины собственного капитала. Берутся значения на начало отчетного периода и конец периода и делятся на 2.

Коэффициенты этой регрессии показывают вклад каждого фактора в изменение уровня интегрального показателя (Z-счета) при изменении соответствующего фактора на единицу.

Интерпретация результата расчета показателя Z:

- Если показатель Z равен 0 и ниже, то анализируемая организация оценивается как финансово устойчивое;

- Если показатель Z равен 1,0 и выше, то компания относится к группе высокого риска.

- Промежуточное значение от 0 до 1,0 характеризует степень близости или дальности компании от той или другой группы.

Модели присуща нестандартная формулу расчета, т.к. обычно переменные в модели суммируются между собой, а в этой модели перед переменными стоит знак «минус».

Особенности модели Альтмана

Для её создания Альтман исследовал 66 компаний США. В период 1945-1965 гг. одна половина потеряла своё состояние, а вторая успешно продолжала собственную деятельность. Данная модель может использоваться в качестве экспресс-метода. По этой причине эксперты рекомендуют использовать дополнительные методики для анализа банкротства. Системный подход необходим для того, чтобы определить реальную вероятность несостоятельности организации.

Из 22 полученных показателей Альтман отобрал 5 наиболее точных, на основе чего он создал многофакторное регрессионное уравнение. В соответствии со степенью ухода от нуля значения Z вероятность несостоятельности либо становится больше, либо меньше. Отрицательное значение двухфакторной формулы говорит о том, что банкротство компании не наступит в ближайшем будущем.

Однако у модели можно выделить следующие недостатки:

Она не является комплексной, так как оценивает лишь общие показатели

Так, благодаря ей невозможно учесть все виды источников.

Финансовый анализ был рассчитан и основан на компаниях США, поэтому он не принимает во внимание специфические особенности российских предприятий.. Метод не берет во внимание хозяйственные особенности фирмы, когда коэффициент финансовой ликвидности, а также левериджа, могут отклониться от общеустановленной нормы

Однако он может быть достаточно полезным для конкретной ветви организации

Метод не берет во внимание хозяйственные особенности фирмы, когда коэффициент финансовой ликвидности, а также левериджа, могут отклониться от общеустановленной нормы. Однако он может быть достаточно полезным для конкретной ветви организации

Существует следующий ряд основных вариаций:

- Двухфакторная.

- Четырехфакторная.

- Пятифакторная.

- Модифицированная пятифакторная.

- Пятифакторная модель (logit-model).

Так, в 1968 году была впервые объявлена пятифакторная модель (Z-Score Model). Она была создана американским учёным специально для акционерных обществ. Для того чтобы получить результаты прогнозирования банкротства, потребуется взять показатели рыночной стоимости акций и акционерного капитала, оборотный капитал, активы, нераспределенную прибыль и прочие коэффициенты.

Что такое модель Альтмана простыми словами.

В статье рассмотрим модель Альтмана, которая позволяет прогнозировать банкротство предприятий. Перечислим формулы, коэффициенты, которые подскажут инвесторам риски при покупки компаний.

Модели банкротства, а их существует огромное множество, позволяют на основе имеющихся данных рассчитать риски конкретного предприятия, в том числе, угрозу банкротства. Обычно, для таких моделей используют количественные и качественные варианты прогнозирования.

Банкротство — это неспособность должника удовлетворить в полном объёме требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных государственных платежей.

Модель Альтмана относится к количественным моделям, основанным на использовании специальных формул, включающих финансовые показатели и коэффициенты компании.

Модель Беликова-Давыдовой (Иркутская государственная экономическая академия, 1998 г.)

Одна из первых отечественных моделей прогнозирования банкротства предприятия была предложена А.Ю. Беликовым в своей диссертации в 1998 году. Научным руководителем у него была Г.В. Давыдова. Поэтому более правильно называть эту модель оценки финансовой устойчивости предприятия – модель Беликова. Зачастую эту модель называют моделью ИГЭА. Регрессионная формула модели выглядит следующим образом:

Z= 8.38*K1 + 1*K2 + 0.054*K3 + 0.63*K4

| Коэффициент | Формула расчета | Расчет по РСБУ |

| К1 | К1 = Оборотный капитал / Активы | (стр.1200-стр.1500)/ стр.1600 |

| К2 | К2=Чистая прибыль / Собственный капитал | стр.2400 / стр.1300 |

| К3 | К3 = Выручка / Активы | стр.2110 / стр.1600 |

| К4 | К4 = Чистая прибыль / Себестоимость | стр. 2400 / стр. 2120 |

Примечание:

Коэффициент К1 в модели Беликова-Давыдовой взят из модели Альтмана, а финансовый коэффициент К3 использовался в модели банкротства Таффлера. Остальные финансовые коэффициенты ранее не использовались зарубежными авторами. Большое значение в определении банкротства предприятия по модели Беликова-Давыдовой имеет первый финансовый коэффициент (К1). Связано это с тем, что у него стоит удельный вес 8,38, что несравненно больше чем у остальных финансовых коэффициентов в модели. Модель была построена на выборке торговых предприятий, которые стали банкротами и остались финансово устойчивыми.

Оценка предприятия по модели прогнозирования банкротства ИГЭА

Если Z<0, риск банкротства максимальный (90-100%).

Если 0

Если 0.18

Если 0.32

Если Z>0.42, риск банкротства минимальный (до 10%).