Американский опцион пут и колл

Содержание:

- Что такое Колл-опционы?

- Почему торговля акциями более рискованна, чем торговля опционами?

- Что такое опцион

- Типы

- Упрощённая классификация опционов

- Виды опционов

- Виды опционов

- Call и put

- Быстрый и большой заработок на спредах

- 9% в месяц не напрягаясь легко и просто

- Почему опционы лучше акций и Форекса?

- Требования к торговому счёту

- И еще один совет от знатоков

Что такое Колл-опционы?

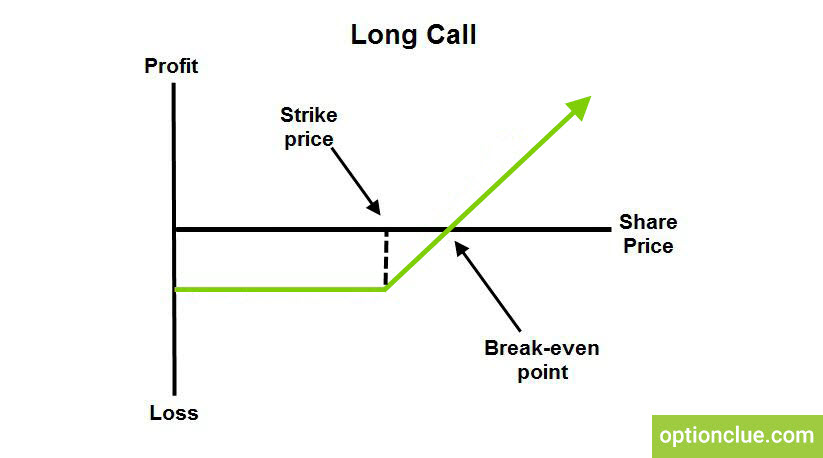

Колл-опционы – это финансовые контракты, которые дают покупателю опциона право, но не обязательство, купить акцию, облигацию, товар или другой актив или инструмент по указанной цене в течение определенного периода времени. Акция, облигация или товар называется базовым активом . Покупатель колл получает прибыль, когда базовый актив растет в цене.

Call-опцион может быть противопоставлен путу , который дает держателю право продать базовый актив по указанной цене в момент истечения срока или до него.

Ключевые моменты

- Колл – это опционный контракт, дающий владельцу право, но не обязанность, купить определенную сумму базовой ценной бумаги по указанной цене в течение определенного времени.

- Указанная цена называется страйк-ценой, а указанное время, в течение которого осуществляется продажа, является ее истечением или временем до погашения.

- Опционы колл могут быть куплены для спекуляции или проданы в целях получения дохода. Их также можно комбинировать для использования в стратегиях распространения или комбинации.

Почему торговля акциями более рискованна, чем торговля опционами?

Многие ошибочно полагают, что опционы рискованны, и поэтому, не изучая их, начинают торговать на фондовом рынке, на Forex, или вообще начинают заниматься бинарными опционами. На мой взгляд, торговля биржевыми опционами требует меньше денег и сопряжена с меньшим риском.

Например, мы анализируем акции XYZ. Текущая цена бумаги составляет $90, мы решаем купить 100 акций. На это мы потратим $9000. Для большинства начинающих трейдеров эта сумма довольно велика, чтобы приступать к торговле.

С другой стороны, мы можем купить опцион колл со страйком $90 (рисунок 4). Этому опционному контракту (например, 30-дневному) соответствует 100 акций базового актива, а его стоимость составляет всего $500. Что бы вы предпочли — обладать акциями XYZ за $9000, или контролировать сто акций за $500 в течение 30 дней, ожидая движения цены акций в течение этих 30 дней?

Ответ должен быть однозначным, так как опционы дают нам лучшую стартовую точку для начала торговли в среднесрочной перспективе, чем мы имели бы с акциями.

Рисунок 4. Расчет стоимости покупки акций и опционов

А что произойдет, если завтра акции XYZ упадут на $30? Согласно сценарию, указанному с левой стороны, мы потеряем $3000. При падении цены акции на $30 на каждые 100 акций мы потеряем в общей сложности $3000. Сценарий с правой стороны говорит о том, что если через 30 дней на момент экспирации у опциона не будет стоимости, мы потеряем лишь $500 (рисунок 5).

Таким образом, торговля акциями может быть более рискованной в случае определенных форс-мажоров, в то время как при торговле опционами мы можем потерять лишь ту сумму средств, которую заплатили за конкретный опцион. В нашем случае мы купили опцион за $500, и это та максимальная сумма, которую мы можем потерять.

Рисунок 5. Расчет убытков при покупке акций и опционов

Что такое опцион

Опцион, как и фьючерс, является производным финансовым инструментом и обращается на срочной секции фондового рынка.

Если говорить простыми словами, то опцион – это контракт, заключающийся на определенный срок, по условиям которого покупатель имеет право купить либо продать базовый актив (БА) по заранее определенной цене (цене страйк). За это право покупатель платит опционную премию продавцу (коэффициент премии обычно 5-10% от цены базового актива).

Если дата действия контракта наступила (она называется дата экспирации или дата исполнения опциона), то покупатель может исполнить свое право на покупку / продажу актива (а может и не исполнить). Продавец обязан исполнить опцион, если его предъявили к исполнению.

Пояснить суть опционов проще на примере.

Допустим, вы нашли отличную квартиру, которую хотите купить. Но вам нужно время, чтобы собрать документы и оформить ипотеку на 2 млн рублей. Поэтому вы платите продавцу задаток в размере 5% от стоимости квартиры (100 тысяч рублей) с условием, что тот не продаст ее никому в ближайшие 2 месяца, а также не изменит цену сделки, чтобы ни случилось на рынке. Т.е. по сути вы покупаете опцион call с гарантийным обеспечением в 5% и с датой экспирации через 2 месяца.

Что может произойти дальше? Квартира подорожала с 2 млн до 2,5 млн. Вы реализуете свое право на покупку квартиры за 2 млн рублей. Вы – в плюсе, продавец – в минусе (он может бы получить за квартиру на 500 тысяч больше). Фактически вы застраховали (захеджировали) свой риск от роста стоимости квартиры.

Второй вариант – квартира подешевела до 1,5 млн рублей. У вас было право, а не обязанность покупать квартиру, поэтому вы отказались от исполнения своего обязательства. В результате вы потеряли уплаченные ранее 100 тысяч рублей (опционную премию), но смогли купить аналогичную квартиру за 1,5 млн рублей, сэкономив в итоге 400 тысяч рублей. Продавец заработал 100 тысяч рублей, но упустил возможность продать дешевую квартиру за повышенную цену.

Реальные опционы следует отличать от бинарных опционов – последние казино и обдираловка. Настоящие опционы обращаются на срочной секции Мосбиржи (ФОРТС – фьюрчесы и опционы РСТ) и с ними всё не так просто.

Конечно, реальные бинарные опционы тоже есть. Они обращаются на CBOE (Чикагской бирже опционов), их базовый актив – индекс волатильности VIX и индекс S&P500 и доступны они для покупки только квалифицированным инвесторам из США. Т.е. у простых смертных доступа к ним точно нет.

В основе опционов лежит базовый актив. Абстрактно опциона нет – есть опцион на акции, индекс, золото, фьючерсы, свопы и даже другие опционы. На Мосбирже обращаются опционы с базовым активом на фьючерс, а базовым активом фьючерса выступают акции, индекс, золото, волатильность и т.д. Да, звучит сложновато: опцион на фьючерс на акцию Газпрома. Но всё так и есть =)

Типы

- Европейские. Неудобны тем, что позволяют владельцу права покупки/продажи воспользоваться им только в срок экспирации. Это снижает пространство для маневра. Например, до срока экспирации цена БА меняется в выгодном направлении, но трейдер не может досрочно исполнить контракт. Он ждет до срока истечения, за это время график может уйти в убыточную сторону. К дате экспирации он может перейти в состояние «вне денег».

- Американские – гибче по сравнению с европейскими за счет того, что могут исполняться в любой день до истечения. Трейдер может реализовать свое право на продажу или покупку базового актива до экспирации. Это повышает шансы на успех, нет привязки к конкретной дате, контроль над сделкой сохраняется на протяжении всего срока ее службы.

Предположим, в конце мая покупается опцион Колл (базовый актив – фьючерсы на акции Аэрофлота). Выбран страйк 8000 руб, это значит, что для заработка нужно, чтобы при исполнении контракта цена находилась выше 8000 руб.

Дата исполнения установлена на 17 июня 2020г. Этот пример показан для Московской биржи, на ней торгуются американские опционы, поэтому трейдер может исполнить его до 17.06.20.

Если бы торговался европейский тип, то трейдеру пришлось бы ждать экспирации. По регламенту она происходит 17 июня 2020г. во время вечернего клиринга (18:45-19:05 МСК, обычно время ограничено 18:45-19:00 МСК, но в дни, когда происходит экспирация контрактов, временной диапазон увеличивается на 5 минут). К этому моменту Call опцион становится менее прибыльным – котировки акций Аэрофлота снизились в район 85 руб. за 1 бумагу.

Исполнение контракта все равно дает прибыль, но по сравнению с досрочным закрытием по более высокому курсу трейдер теряет больше половины потенциальной прибыли. Именно поэтому популярнееамериканский тип.

Что касается фиксации результата по сделке, то он может выполняться как открытием встречной позиции, так и непосредственно досрочным исполнением текущего контракта. Второй вариант применяется при отсутствии контрагента для заключения встречной сделки.

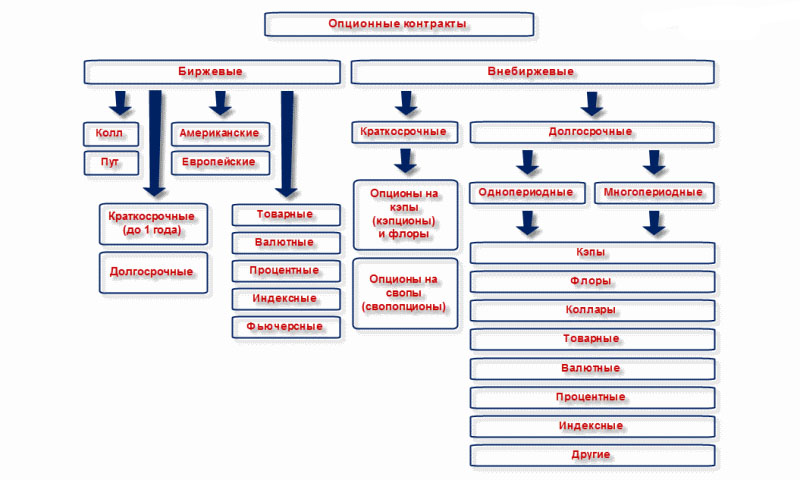

Упрощённая классификация опционов

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Подробнее

Опцион — это контракт, дающий право его покупателю совершить сделку с активом по оговоренной цене (цене исполнения) до истечения определённого срока. Здесь требуется кратко пояснить некоторые термины, которые используются при работе с опционами.

- Базовый (или базисный) — актив, являющийся предметом опциона;

- Страйк (или цена исполнения) — цена базового актива, по которой исполняется опцион;

- Спот – цена базового актива на момент исполнения опциона;

- Премия опциона – цена, которую покупатель опциона уплачивает продавцу;

- Дата экспирации — дата, до которой действует опцион.

Прежде всего, опционы делятся на 2 основные категории: биржевые и внебиржевые. Биржевой опцион — стандартный инструмент, обращающийся на бирже. Все спецификации биржевого опциона устанавливаются биржей, а за продавцом и покупателем закреплено лишь право устанавливать премию. Внебиржевые опционы — произвольные контракты, все условия которых устанавливаются между продавцом и покупателем. В этой статье мы будем рассматривать биржевые опционы. По статистике лишь в 10% случаев покупка биржевого опциона завершается сделкой с базовым активом. Это происходит по причине того, что опцион является самостоятельным инструментом и его доходность может быть выше, чем доходность базового актива.

По направленности сделки с базовым активом различают опционы колл и пут:

Таким образом, у покупателей опционов есть только права, а у продавцов — только обязанности. Наглядно эти различия можно представить в виде схемы:

В зависимости от сроков исполнения, различают 3 вида опционов:

- Американский;

- Европейский;

- Бермудский.

Американский опцион можно исполнить до экспирации в любой день, европейский – только в последний день. Бермудский опцион занимает промежуточное положение между ними и имеет определённые дни недели, в которые возможно его исполнение. Серьёзным преимуществом американского опциона является его гибкость. Цена актива непрерывно изменяется и поэтому исполнение опциона может оказаться актуальным до срока экспирации.

Соответственно, в этом случае может вырасти и премия опциона, а покупатель может зафиксировать прибыль путём его продажи. Другой вариант – требование к продавцу опциона о его досрочном исполнении, которое продавец обязан удовлетворить. Европейский опцион это не допускает, но у него и премия зачастую ниже. Особое положение занимает азиатский опцион. От остальных он отличается тем, что цена страйк не известна до самого момента исполнения. Заранее оговаривается только способ её определения. Это может быть:

- Максимальное значение спот в течение периода до экспирации;

- Минимальное значение спот в течение периода до экспирации;

- Среднее значение спот, вычисляемое по различным алгоритмам.

Премия по азиатским опционам ниже, чем по остальным разновидностям. Это может быть удобно для начинающих инвесторов, но не для профессионалов, поскольку сильно усложняет стратегии торговли опционами. С точки зрения природы актива, различают опционы:

- Валютный;

- Товарный;

- Фондовый (на акции);

- На биржевой индекс;

- На процентную ставку (кэпы, флоры, коллары);

- На наличные товары (ценные бумаги с фиксированной доходностью);

- На фьючерс.

Отличие между ними заключается в том, что опцион эмитента закрепляет право на конвертацию в акции, а варрант — на покупку акций. В российском законодательстве положение об опционе эмитента прописано в законе «О рынке ценных бумаг», однако, на практике применяется довольно редко.

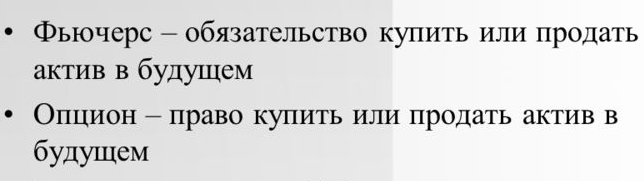

Некоторые новички, изучающие фондовый рынок, путают понятия опциона и фьючерса. Действительно, между этими понятиями есть кое-что общее. Фьючерсом называется контракт на поставку базового актива к определённому сроку в будущем по определённой цене. Существуют поставочные (с поставкой актива) и беспоставочные (производятся только расчёты между сторонами) фьючерсы. Главным отличием между фьючерсом и опционом является то, что фьючерс это обязательство совершить сделку, в то время как опцион только право.

Виды опционов

Классификация зависит от выбранного критерия.

По типу:

- Европейские. Неудобны тем, что позволяют владельцу права покупки/продажи воспользоваться им только в срок экспирации. Это снижает пространство для маневра. Например, до срока экспирации цена БА меняется в выгодном направлении, но трейдер не может досрочно исполнить контракт. Он ждет до срока истечения, за это время график может уйти в убыточную сторону. К дате экспирации он может перейти в состояние «вне денег».

- Американские – гибче по сравнению с европейскими за счет того, что могут исполняться в любой день до истечения. Трейдер может реализовать свое право на продажу или покупку базового актива до экспирации. Это повышает шансы на успех, нет привязки к конкретной дате, контроль над сделкой сохраняется на протяжении всего срока ее службы.

Предположим, в конце мая покупается опцион Колл (базовый актив – фьючерсы на акции Аэрофлота). Выбран страйк 8000 руб, это значит, что для заработка нужно, чтобы при исполнении контракта цена находилась выше 8000 руб.

Дата исполнения установлена на 17 июня 2020г. Этот пример показан для Московской биржи, на ней торгуются американские опционы, поэтому трейдер может исполнить его до 17.06.20.

Если бы торговался европейский тип, то трейдеру пришлось бы ждать экспирации. По регламенту она происходит 17 июня 2020г. во время вечернего клиринга (18:45-19:05 МСК, обычно время ограничено 18:45-19:00 МСК, но в дни, когда происходит экспирация контрактов, временной диапазон увеличивается на 5 минут). К этому моменту Call опцион становится менее прибыльным – котировки акций Аэрофлота снизились в район 85 руб. за 1 бумагу.

Исполнение контракта все равно дает прибыль, но по сравнению с досрочным закрытием по более высокому курсу трейдер теряет больше половины потенциальной прибыли. Именно поэтому популярнее американский тип.

Что касается фиксации результата по сделке, то он может выполняться как открытием встречной позиции, так и непосредственно досрочным исполнением текущего контракта. Второй вариант применяется при отсутствии контрагента для заключения встречной сделки.

По методу организации торговли:

- Маржируемые (фьючерсного типа). В момент заключения сделки премия не перечисляется продавцу контракта, а, как и в случае с фьючерсами, на счетах продавца и покупателя фиксируется гарантийное обеспечение. Еще одно отличие от второго типа – присутствие вариационной маржи, она перечисляется по итогам каждой торговой сессии.

- Немаржируемые – при покупке контракта премия перечисляется продавцу, на его счете фиксируется ГО под опцион. Вариационной маржи нет, вместо этого при изменении цены меняется ГО на счете продавца (подписчика). Есть и прочие различия в том, как работают эти типы контрактов

Поставочные опционы

Так называются те контракты, по которым происходит поставка базового актива. При этом трейдера не заставляют держать контракт до экспирации (если он американского типа), позиции можно закрыть обратной сделкой – так фиксируется торговый результат. Можно обратиться к брокеру для досрочного исполнения.

Как правило, в роли базового актива выступает фьючерсный контракт. Экспирация опционов (поставочных) происходит за 2 дня до истечения соответствующего фьючерса во время вечернего клиринга на ММВБ.

Поставочные опционы и фьючерсы широко используются в реальном бизнесе для хеджирования рисков. Этот тип контрактов позволяет, например, подстраховаться на случай неблагоприятного изменения цены на сырье, оборудование, валюту и прочие категории базовых активов.

Виды опционов

Существует два типа опционов:

- Опцион call. Контракт на покупку. Его заключение даёт держателю право приобрести актив по оговоренной в контракте цене в определённый момент времени будущего, а продавца обязует продать базовый актив по данной цене.

- Опцион put. Контракт на продажу. Он даёт держателю право продать актив по обозначенной в контракте цене в будущем, а продавца обязывает купить его.

Помимо основной, существует также большое количество классификаций опционов по различным признакам. По дате исполнения такие контракты можно разделить на:

- Американский. Этот опцион может быть исполнен по желанию держателя в любой момент до срока его окончания.

- Европейский. Этот вид контрактов исполняется исключительно в день его окончания – в дату экспирации. Нередко возникает путаница между этими понятиями: дата экспирации – это день окончания срока контракта, а дата исполнения – это день, когда происходит покупка или продажа актива, являющегося его предметом. У европейского опциона эти даты совпадают, а у американского и бермудского – не всегда.

- Бермудский. Достаточно специфический опцион, исполнение которого может происходить только в обозначенные периоды времени до даты экспирации.

Следующая классификация, в большинстве случаев, вызывает наибольшее количество вопросов со стороны начинающих трейдеров. В зависимости от соотношения спот цены базисного актива и цены исполнения опциона контракты можно подразделить на:

- In the money. Опцион «в деньгах». У такого контракта при покупке уже существует некоторый заложенный размер прибыли. Опцион кол относится к этой категории, если его спот цена выше страйка, а опцион пут наоборот – если его рыночная цена ниже цены исполнения.

- On the money. Опцион «возле денег» (дословно «на деньгах»). На конкретный момент времени в период действия контракта у него отсутствуют и прибыль, и убыток, то есть рыночная цена базисного актива равна страйку. Это правило справедливо и для колла, и для пута.

- Out of money. Опцион «вне денег». На момент времени покупка контракта несёт в себе убыток. Для опциона колл это условие соблюдается, когда рыночная цена ниже страйка, а для пута – наоборот.

Более наглядно эта классификация представлена в таблице ниже, где X – это спот цена, а S – страйк.

S > X |

||

S > X |

Наиболее активно торгуются, как правило, опционы «возле денег», поскольку их так называемая внутренняя стоимость равна нулю. Важнейшим нюансом в данном случае является тот факт, что цена исполнения для каждого конкретного опциона является фиксированным значением, в то время как спот цена для конкретного контракта может изменяться со временем, поскольку рыночная цена базисного актива также не стоит на месте. Соответственно, приобретая опцион колл «вне денег» инвестор не соглашается с его заведомой убыточностью, а напротив, ожидает роста спот цены базисного актива и превращения его в опцион «в деньгах» к моменту его исполнения.

Таким образом, в разные периоды времени, в зависимости от изменения рыночной цены базисного актива, один и тот же опцион может пройти через все три вышеописанных категории, а при высокой волатильности – и не по одному разу. На Московской бирже можно встретить опционы со сроком обращения от недели до полугода, наиболее популярны месячные и квартальные. Следовательно, срок обращения опционов в среднем короче, чем у фьючерсов — у последних он может составлять до двух лет.

Call и put

Эти договора представляют собой деривативы — производные финансовые инструменты.

Базовыми активами для них служат:

- акции компаний;

- товары и сырье;

- валютные пары;

- фьючерсы;

- индексы фондовых бирж.

Опционы пут и колл завершаются в установленный заранее день, называемый датой экспирации. Покупателям разрешено требовать исполнения договора в любой момент.

Продавец не имеет права отказаться от сделки. Для обеспечения покрытия расходов на приобретение активов по этому контракту биржа блокирует часть средств на счету продавца.

Трейдеры могут как продавать, так и покупать оба вида опционов call и put. Стоимостью контракта называется премия, которую получает продавец. Она исчисляется в процентах от произведения страйк цены на количество единиц товара.

Продавец получает премию за свой риск. Если стоимость товара изменится в невыгодную для него сторону, он потеряет большую часть своих средств. Покупатель в аналогичной ситуации потеряет только премию, отказавшись от покупки.

Колл опцион — договор, закрепляющий за лицом, уплатившим премию продавцу, право приобрести базовый актив в желаемое время до истечения срока по ранее оговоренной цене.

При покупке опциона колл покупатель выплачивает премию продавцу. Брокеру за услуги оформления положена комиссия. Он блокирует на счете продавца маржу, которую разблокирует после окончания срока экспирации.

Держатель контракта приобретает его для получения прибыли от роста стоимости базового товара.

Если цель достигнута, он может действовать 2 способами:

- Продать опцион колл тому покупателю, который хочет приобрести товар в натуральном виде — акции, сырье, индексы и т.д. Тогда прибыль держателя равна разнице 2 премий. Держатель контракта уплачивает услуги брокера по оформлению сделки.

- Выкупить товар по страйк цене и продать его по текущей или оставить себе для своих целей. Кроме стоимости опциона колл, требуется внести средства для покупки товара.

Продавец по этому контракту получит премию, но он обязан выполнить договор, так как за это предусмотрены штрафные санкции. При желании покупателя продавец обязан предоставить ему акции, валюты и т.д.

При падении стоимости держатель не обязан приобретать товар. Он должен сообщить об отказе или дождаться автоматического закрытия контракта после экспирации.

Пут опцион — договор, позволяющий держателю продать биржевой товар, уплатив премию продавцу, по договорной цене на протяжении срока его действия.

При покупке контракта put держатель этого инструмента будет в прибыли, если цена упадет. Покупая путы, держатель рассчитывает, что при падении стоимости актива он сможет получить максимальную прибыль, тогда как его риск ограничен суммой премии, уплаченной продавцу.Цена опционного контракта называется премией. На нее влияют:

- Временная цена: по мере приближения даты истечения договора размер премии уменьшается.

- Внутренняя стоимость актива — положительная разница между страйк и текущей ценой.

- Волатильность валюты, акции, и т.д. Отражает вероятность изменения цены в нужную сторону. С повышением волатильности увеличивается стоимость контракта.

Для работы с этим видом договоров применяются несколько видов стратегий. Инвесторы выбирают эти финансовые инструменты как высоколиквидные и не требующие больших вложений.

Быстрый и большой заработок на спредах

-

- 25 мая 2021, 22:29

- |

- Антон Антонов

Начало темы Большой и легкий заработок на основе теории вероятности

Интересная беседа состоялась с любителем месячных спредов и дешевизна спреда там оправдана большей безопасностью и маневренностью для заработка. Постепенно разберем, что же лучше и какие есть минусы у обеих стратегий. Четвертая стратегия зарабатывает много, но если фьючерс не растет, не стоит на месте и не падает сильно, но регулярно, то недельному страховщику придется считаться с тем, что изредка ему придется временно избавиться от своего дорогого имущества, чтобы пережить сложные времена. В пятом стратегии риск этого лишь 5%.

Первая позиция:

Торговля ведется с 24.03.21

Экспирация до 02.05.21

Продаем пут 30750 по 325 и покупаем пут 29750 по 55.

Результат: 1641 рубля, при депозите 7500 рублей.

Вторая и третья будут встраиваться позже.

Четвертая позиция:

Такая же, как и первая позиция, но дата с 26.05.21.

( Читать дальше )

9% в месяц не напрягаясь легко и просто

-

- 25 мая 2021, 18:15

- |

- Антон Антонов

Начало темы Большой и легкий заработок на основе теории вероятности

Первая позиция: тут у нас уже не стартовые 10 попыток, а 12 попыток

Торговля ведется с 24.3.21-го, с депозитом 7500 рублей. 10 попыток.

Прибыль 1412 рублей.

На данный момент у нас открыта такая позиция: она истекает 26.5.21-го.

Продаем пут 30000 по 271 и покупаем пут 29000 по 41 рублей.

Пришлось посидеть с калькулятором, после многочисленных предложений новичков по улучшению системы, чтобы на старте не нарваться на сильное падение. Пришлось сделать легкую систему, но ее минус в том, что она рассчитывается по волатильности и цене сбербанка лишь на ближайший квартал, если речь о самом практичном подходе- 10 попыток на недельном сроке. Все, что нужно- это открыть часовой график на евродолларе, чтобы увидеть белый явный тренд наверх. Потом, на недельном графике увидеть, что, пока пара будет расти до розовых пиков 1.255, можно продавать наши недельные спреды с 10-ю попытками. Если этого условия нет, то придется открывать месячные спреды с 10-ю попытками и лишь при падении Сбербанка на 5000 рублей от месячного максимума- открывать дополнительный месячный спред, на имеющуюся прибыль, если таковая есть.

https://youtube.com/watch?v=ChQIslWKGzU

&list=PLC1-T8QPDnKKIHUaKwusfFIRUGQXaIxNs&index=1

Почему опционы лучше акций и Форекса?

Существуют 3 причины, по которым работа с опционами – объективно выгодна и предпочтительна:

- Прозрачность рынка. На рынке опционов практически отсутствуют мошенники, тогда как на том же Форексе их очень много.

- Наличие большого числа торговых стратегий, как защитных, так и в разной мере агрессивных.

- Во много раз более высокая доходность.

Третью причину мы рассмотрим на примере:

- Предположим, что на рынке акций человек приобрел акцию за 100 рублей и опцион колл за 5 рублей.

- После этого он продал акцию за 130 рублей и получил 25 рублей чистой прибыли.

- Доходность составила 25% от суммы покупки акции.

Но на рынке опционов покупать акции не нужно.

Если просто купить опцион колл за 5 рублей (когда акция будет стоить 100 рублей), а потом выполнить его (когда акция достигнет цены в 130 рублей) – получится всё та же прибыль в 25 рублей.

Но доходность составит не 25%, а целых 500%!

Следовательно, на рынке опционов можно тратить в разы меньше денег и получать аналогичную прибыль, чем на рынке акций. Это избавляет от необходимости делать большие депозиты.

У многих брокеров минимальный депозит вообще составляет 1 доллар, а это значит, что и за 1 доллар можно приобрести опционы.

Требования к торговому счёту

Помимо различий в составе и маржинальном обеспечении, продажа непокрытого и покрытого пута также требует различных «уровней торговли». Уровень торговли связан с ограничением доступных вам видов опционных стратегий, которые накладывает брокер согласно вашему опыту и оценке риска вашего торгового счета. Как правило, для продажи непокрытых путов требуется уровень 5, из-за более высокого риска неплатежа, в то время как для продажи покрытого пута обычно требуется только 2-й уровень счета, так как отсутствует риск неплатежа в случае исполнения опциона.

В нашем примере предположим, что к моменту экспирации в декабре курс акций AAPL снизился до 110$.

Риск при продаже непокрытого пута

Вы получили потерю в размере: (370 – 110) x 100 = 26 000$.

В этом случае у вас может не быть столько денег, чтобы покрыть такую потерю, и это может обернуться риском неплатежа для брокера.

Риск при продаже покрытого пута

В случае исполнения опциона, покупатель вашего пута просто получит вашу короткую позицию в 100 акций AAPL, так что никакого риска неплатежа не возникает.

И еще один совет от знатоков

Как бы виртуозно вы ни освоили покупку опционов колл – не забывайте и об обратной стороне медали: продажа колл опционов.

Дело в том, что пока вы находитесь с одной стороны экрана, по другую сторону действует такой же трейдер. Живет ли он в соседнем квартале? А может, на другом континенте за океаном. Не это имеет значение, а то, кто из вас более «продвинут». И, соответственно, более мастерски «ведет партию».

Очень серьезные рекомендации касаются выбора опционов. Только после тщательного анализа следует принимать решение:

- брать актив или нет;

- насколько актив потенциален;

- как ведут себя показатели данного актива – стабильна я у него динамика или он график развития имеет хаотическую природу.

Также нельзя забывать про риск ликвидности (в этом плане наиболее привлекательны контракты, где заявлен открытый интерес, а объемы торгов высокие).

NOTA BENE! Замечания об открытом интересе:

- о нем вам скажет количество открытых позиций на тот страйк, который вам показался привлекательным. Благодатной ситуацией можно считать, если открытый интерес при желании купить три опциона по выбранному страйку составляет от 90 открытых позиций;

- в терминологии часто используют латинское название – Open Interest (либо Open Int).

NOTA BENE! Замечания об объеме торгов базового актива:

- примерный ориентир для оценки – за три месяца порядка 1 миллиона. Если ниже – скорей всего, сделку закрыть быстро вы не сможете, так как будет большая разница между ценами продажи/покупки (спрэд), то есть речь уже пойдет о низкой ликвидности;

- в терминологии фигурирует латинское название Average Volume (кратко Avg Volume).